Cloud Native Application Protection Platform (CNAPP) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

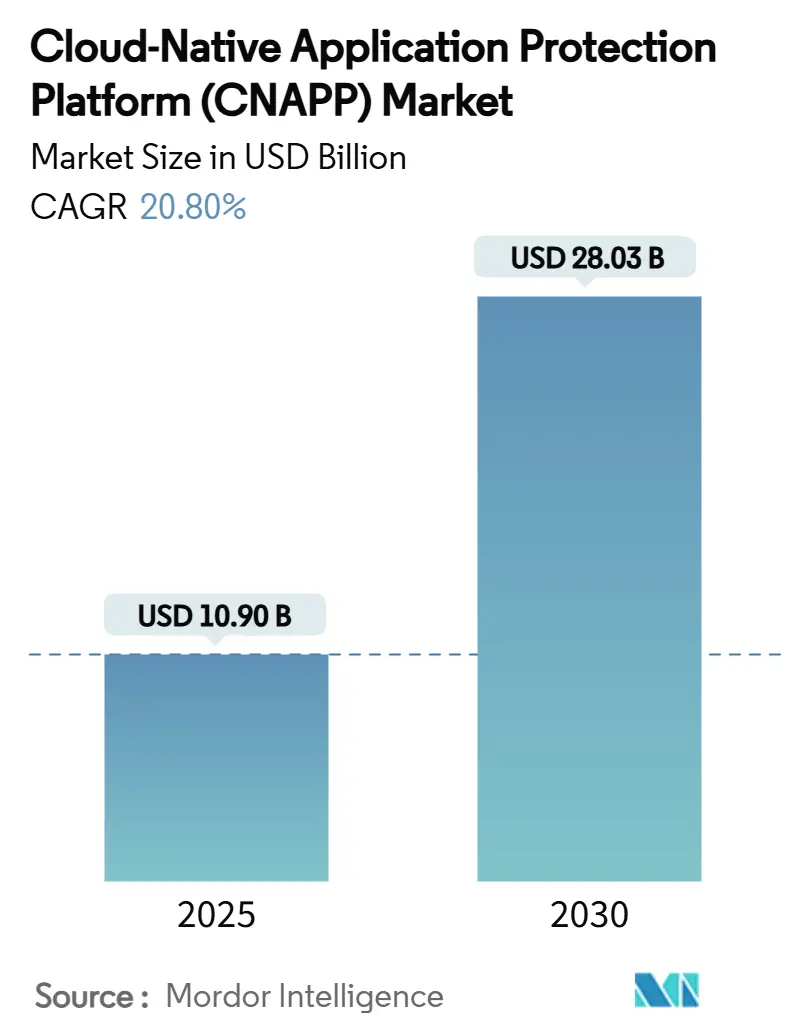

| Marktgröße (2025) | 10.90 Milliarden US-Dollar |

| Marktgröße (2030) | 28.03 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 20.80% CAGR |

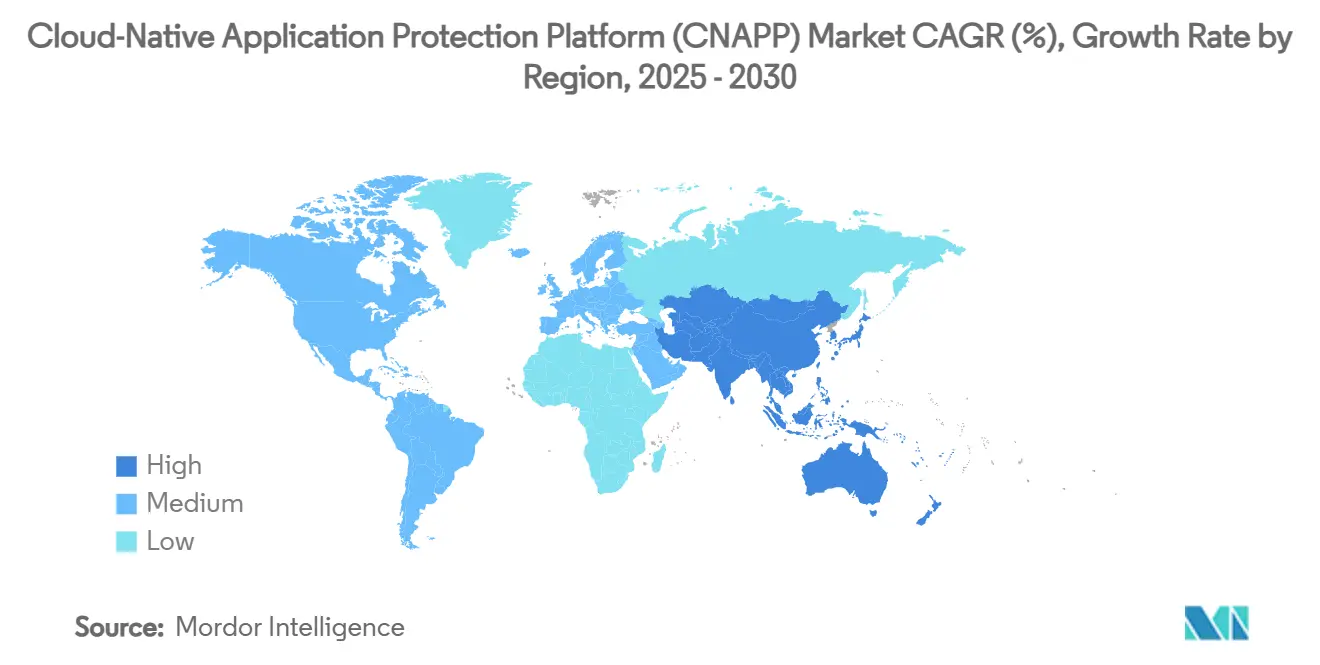

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cloud Native Application Protection Platform (CNAPP) Marktanalyse von Mordor Intelligence

Die Marktgröße der Cloud Native Application Protection Platform wird im Jahr 2025 auf 10,90 Milliarden USD geschätzt und soll bis 2030 einen Wert von 28,03 Milliarden USD erreichen, bei einer CAGR von 20,80 % während des Prognosezeitraums (2025–2030). Dieses Wachstum resultiert aus der Erkenntnis der Unternehmen, dass fragmentierte Cloud-Sicherheits-Tools die Transparenz einschränken, die Betriebskosten erhöhen und ausnutzbare Lücken für fortgeschrittene Bedrohungsakteure hinterlassen. Die Konsolidierung beschleunigt sich: Anbieter fusionieren Cloud Security Posture Management, Cloud Workload Protection, Kubernetes-Sicherheit und Berechtigungsmanagement zu einzelnen Steuerungsebenen, während strategische Übernahmen – darunter SentinelOne, PingSafe, CrowdStrike, Bionic sowie Fortinet und Lacework – den Wandel hin zu umfassenden Plattformen unterstreichen. Konvergierte Plattformen dominieren nun die Beschaffungszyklen, gestärkt durch strengere regulatorische Anforderungen, einen raschen Wechsel zu hybriden Architekturen und eine wachsende DevSecOps-Kultur, die Sicherheit früher in Entwicklungsabläufe einbettet.

Wichtigste Erkenntnisse des Berichts

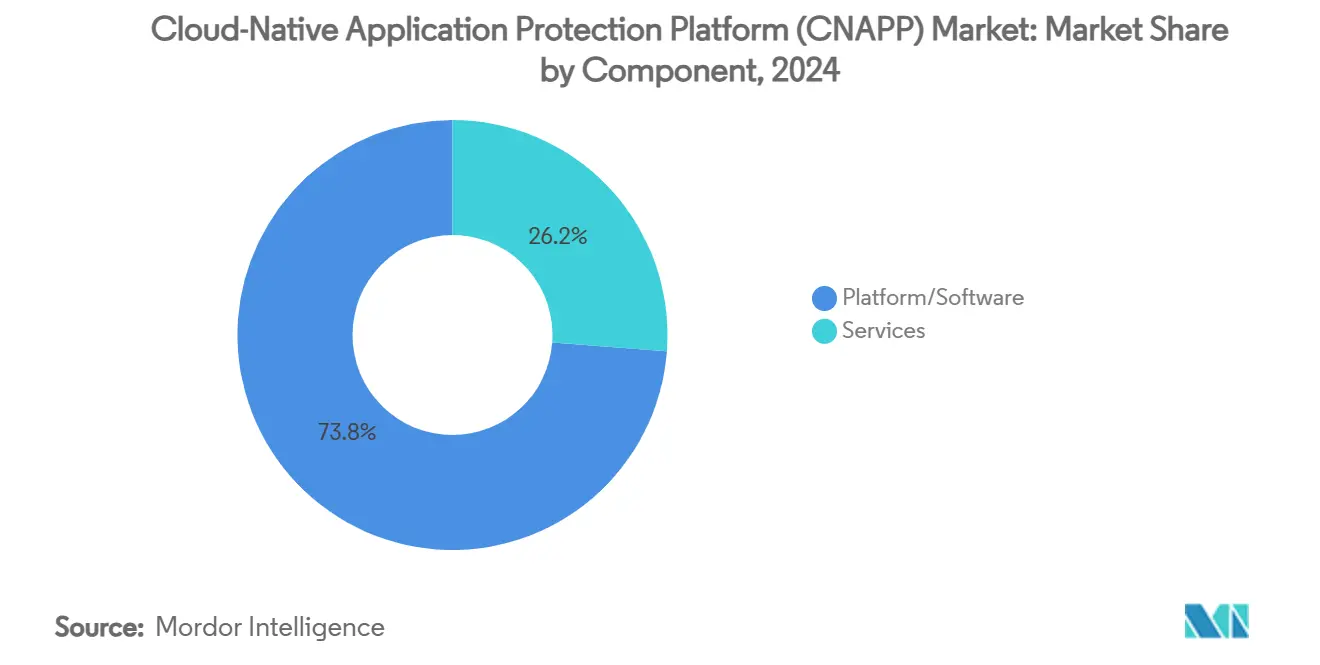

- Nach Komponente hielt Plattform/Software im Jahr 2024 einen Marktanteil von 73,8 % am Cloud Native Application Protection Platform Markt, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 24,4 % wachsen werden.

- Nach Cloud-Bereitstellungsmodus sicherten sich SaaS-Angebote im Jahr 2024 einen Umsatzanteil von 61,7 %; PaaS-integrierte Lösungen werden voraussichtlich mit einer CAGR von 23,5 % bis 2030 expandieren.

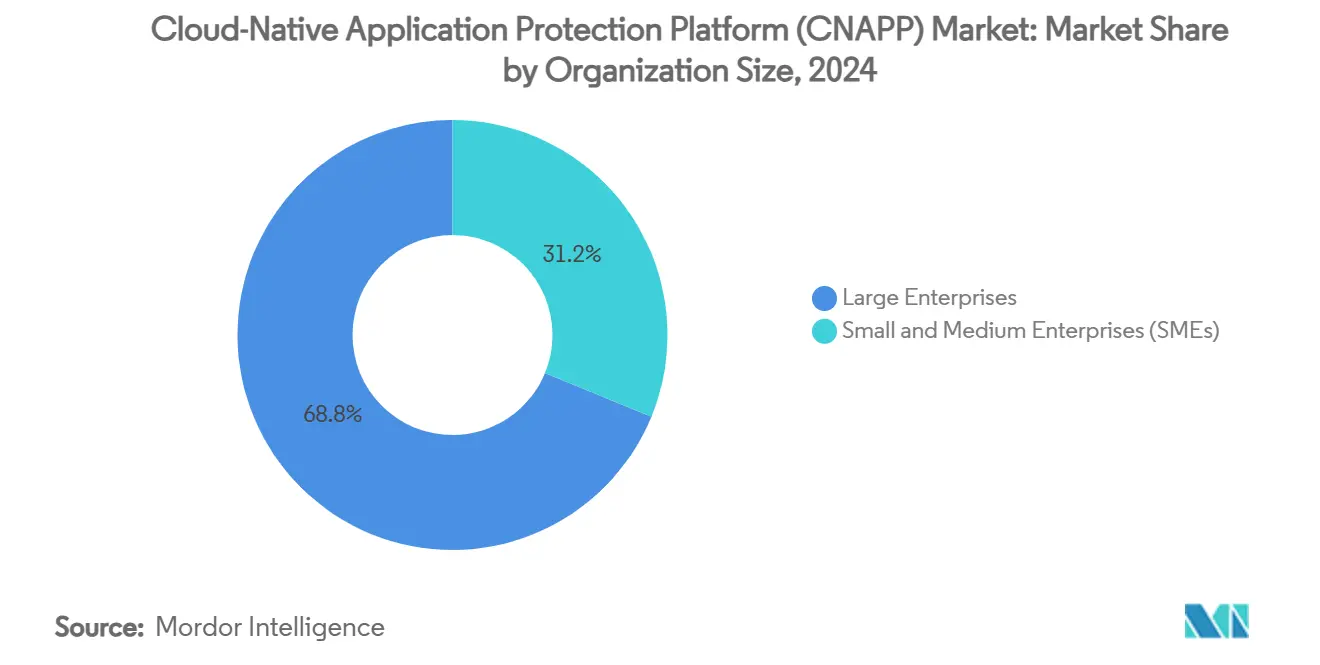

- Nach Unternehmensgröße beherrschten Großunternehmen im Jahr 2024 mit 68,8 % den Cloud Native Application Protection Platform Markt, während kleine und mittlere Unternehmen mit einer CAGR von 24,7 % das am schnellsten wachsende Segment darstellen.

- Nach Branchenvertikale führte BFSI mit einem Umsatzanteil von 27,8 % im Jahr 2024; IT und Telekommunikation werden im Prognosezeitraum voraussichtlich die höchste CAGR von 23,6 % verzeichnen.

- Nach Cloud-Umgebung entfielen auf Bereitstellungen in der öffentlichen Cloud im Jahr 2024 57,8 % des Umsatzanteils, während hybride und Multi-Cloud-Architekturen bis 2030 voraussichtlich mit einer CAGR von 24,1 % wachsen werden.

- Nach Geografie trug Nordamerika im Jahr 2024 einen Umsatzanteil von 38,3 % bei, während für den asiatisch-pazifischen Raum im Zeitraum 2025–2030 eine CAGR von 23,8 % erwartet wird.

Globale Cloud Native Application Protection Platform (CNAPP) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung von Multi- und Hybrid-Cloud-Architekturen | +4.2% | Global, mit führender Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Anzahl und Komplexität von Cloud-nativen Sicherheitsverletzungen | +3.8% | Nordamerika und EU primär, asiatisch-pazifischer Raum aufkommend | Kurzfristig (≤ 2 Jahre) |

| Ausweitung regulatorischer und Compliance-Anforderungen für Cloud-Workloads | +3.5% | Nordamerika und EU als Kern, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| DevSecOps-Shift-Left-Integration in CI/CD-Pipelines | +3.1% | Global, mit frühen Gewinnen in Technologiezentren | Mittelfristig (2–4 Jahre) |

| eBPF-basierte Kernel-Beobachtbarkeit zur Ermöglichung tieferer Laufzeitverteidigung | +2.9% | Global, konzentriert in fortgeschrittenen Unternehmen | Langfristig (≥ 4 Jahre) |

| Standardisierung von Policy-as-Code (OPA) für das Berechtigungsmanagement | +2.7% | Global, mit führendem Finanzdienstleistungssektor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung von Multi- und Hybrid-Cloud-Architekturen

Hybride Strategien haben sich von Redundanztaktiken zu bewussten Workload-Platzierungsmodellen entwickelt, die Latenz, Datensouveränität und Kosten optimieren. Dieser architektonische Wandel vervielfacht die Anzahl der Steuerungsebenen, die Sicherheitsteams überwachen müssen, und macht Einzellösungen untauglich. Unternehmen benötigen zunehmend eine Plattform, die Telemetrie aus öffentlichen, privaten und Edge-Infrastrukturen aufnimmt, Risiken korreliert und einheitliche Richtlinien anwendet. Anbieter-Roadmaps priorisieren nun agentenlose Erkennung, automatische Klassifizierung von Assets über Clouds hinweg und föderierte Posture-Analysen. Mit zunehmender Verbreitung hybrider Architekturen werden konsolidierte CNAPP-Plattformen entscheidend, um die Transparenz im Tempo der Infrastrukturdynamik aufrechtzuerhalten.

Zunehmende Anzahl und Komplexität von Cloud-nativen Sicherheitsverletzungen

Angreifer nutzen Container-Registries, falsch konfigurierte serverlose Funktionen und Open-Source-Abhängigkeitspipelines aus. Laufzeitangriffe umgehen Build-Zeit-Scanner, indem sie bösartigen Code in langlebige Service-Meshes einschleusen. Erfolgreiche Einbrüche haben Unternehmen dazu veranlasst, eine Echtzeit-Verhaltenserkennnung zu fordern, die Sequenzanomalien statt statischer Signaturen erkennt. Marktführer integrieren kontextreiche Graphen, eBPF-Hooks auf Kernel-Ebene und ML-basiertes Profiling, um Bedrohungen in Millisekunden aufzudecken. Die verstärkte Aufmerksamkeit auf Vorstandsebene nach hochkarätigen Supply-Chain-Exploits beschleunigt die Budgetzuweisung für integrierte Laufzeitverteidigung.

Ausweitung regulatorischer und Compliance-Anforderungen für Cloud-Workloads

Rahmenwerke wie CISA BOD 25-01 und NIST 800-171 r3 legen Behörden und Auftragnehmern explizit die Verantwortung auf, Cloud-gespeicherte Informationen zu schützen. [1]CISA, "Binding Operational Directive 25-01," cisa.gov Finanzinstitute müssen eine strenge Zugangskontrollhygiene gemäß den sich entwickelnden FFIEC-Leitlinien nachweisen, während DSGVO-Durchsetzungsmaßnahmen den europäischen Schwerpunkt auf Kontrollen für Daten in Verwendung aufrechterhalten. Gesundheitsdienstleister balancieren HIPAA-Garantien gegen die Digitalisierung des Patientenerlebnisses. Diese Vorschriften konvergieren auf die Notwendigkeit automatisierter Nachweiserhebung, kontinuierlicher Kontrollüberwachung und Policy-as-Code-Durchsetzung – allesamt native Funktionen innerhalb umfassender CNAPP-Suiten.

DevSecOps-Shift-Left-Integration in CI/CD-Pipelines

Entwickler übernehmen nun grundlegende Sicherheitsgates und betten Fehlkonfigurationsprüfungen und Compliance-Regeln in Build-Manifeste ein. CNAPP-Anbieter reagieren darauf, indem sie APIs und Plugins bereitstellen, die Risikobewertungen in Pull-Request-Feedback-Schleifen einbetten. Generative KI-Copiloten empfehlen Least-Privilege-IAM-Richtlinien und beheben Infrastructure-as-Code-Vorlagen automatisch. Die Integrationstiefe ist zu einem entscheidenden Kaufkriterium geworden, da Entwicklungsteams Tools ablehnen, die die Bereitstellungsgeschwindigkeit beeinträchtigen. Der daraus resultierende Kulturwandel reduziert die mittlere Zeit zur Behebung von Schwachstellen und stärkt die gesamte Cloud-Sicherheitslage.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbreitung von Sicherheits-Tools und Integrationskomplexität | -2.8% | Global, akut in Großunternehmen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Cloud-Sicherheitsfachleuten | -2.3% | Global, gravierend in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Unklare gemeinsame Verantwortung bei Container-as-a-Service | -1.9% | Global, konzentriert in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit bei proprietären Agentenarchitekturen | -1.7% | Global, ausgeprägt in Multi-Cloud-Umgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbreitung von Sicherheits-Tools und Integrationskomplexität

Großunternehmen betreiben Dutzende von Sicherheitsprodukten, die Warnmeldungen duplizieren und die Reaktion auf Vorfälle erschweren. Die Integration unterschiedlicher Dashboards in ein zentrales SIEM erhöht den Aufwand und verzögert die Triage. Obwohl die CNAPP-Konsolidierung Abhilfe verspricht, erfordert die Migration eine sorgfältige Connector-Zuordnung und Datenpipeline-Abstimmung. Budgetverantwortliche wägen kurzfristige Integrationskosten gegen langfristige Effizienzgewinne ab, was die Einführungszyklen gelegentlich verlangsamt. Anbieter, die mit offenen APIs, vorgefertigten SIEM-Exportern und nutzungsbasierter Preisgestaltung reagieren, erleichtern den Übergang, können die Migrationsreibung jedoch nicht vollständig beseitigen.

Mangel an qualifizierten Cloud-Sicherheitsfachleuten

Globale Studien zur Arbeitskräftesituation schätzen ein Defizit von 4 Millionen Personen im Bereich Cybersicherheitskompetenz. Cloud-Sicherheit erfordert fortgeschrittene Kenntnisse in Container-Orchestrierung, serverlosen Ereignismodellen und Infrastructure-as-Code – ein Profil, das seltener ist als traditionelle Perimeter-Expertise. Organisationen ohne diese Spezialisten haben Schwierigkeiten, CNAPP-Richtlinien anzupassen, und lassen versehentlich Standardkonfigurationen unkontrolliert. Anbieter integrieren Low-Code-Richtlinien-Builder und KI-gestützte Einrichtungsassistenten, aber eine effektive Überwachung hängt nach wie vor vom menschlichen Urteilsvermögen ab. Der Fachkräftemangel verlangsamt daher das Tempo, mit dem einige Regionen einen umfassenden Schutz einsetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformtiefe stützt den Aufschwung bei Dienstleistungen

Plattform/Software-Angebote machten im Jahr 2024 73,8 % des Umsatzes des Cloud Native Application Protection Platform Marktes aus, was die Präferenz der Käufer für einheitliche Konsolen widerspiegelt, die Posture Management, Workload-Schutz, Container-Sicherheit und Berechtigungs-Governance umfassen. Integrierte Graphdatenbanken korrelieren Identitäts-, Konfigurations- und Laufzeitkontext und ermöglichen eine schnellere Ursachenanalyse und messbare Risikoreduktion. Hochwertige Unternehmen betrachten umfassenden Schutz als wesentliche Absicherung gegen ausgefeilte Lateral-Movement-Taktiken. Die Dienstleistungskomponente, obwohl kleiner, verzeichnet eine CAGR von 24,4 %, da Kunden Beratungs-, Integrations- und Managed-Response-Programme suchen, die die Plattformeffizienz maximieren. Anbieter ergänzen professionelle Angebote durch Runbook-Automatisierung und ermöglichen so eine kontinuierliche Optimierung ohne proportionale Personalaufstockung.

Managed Services der zweiten Generation sprechen mittelständische Unternehmen an, denen es an interner Cloud-Sicherheitsexpertise mangelt. Anbieter liefern 24/7-Überwachung, Bedrohungssuche und Compliance-Nachweiserstellung und richten Ergebnisse an betrieblichen Kennzahlen aus. Da die Plattformkomplexität wächst – mit eBPF-Telemetrie, Policy-as-Code-Toolchains und KI-Analysen – überbrücken spezialisierte Servicepartner Kompetenzlücken und beschleunigen die Zeit bis zur Wertschöpfung. Folglich stärkt die symbiotische Beziehung zwischen robusten Plattformen und Expertendienstleistungen die Marktexpansion.

Nach Cloud-Bereitstellungsmodus: SaaS-Führerschaft steht unter Druck durch tiefe Integration

SaaS-Bereitstellungen sicherten sich 61,7 % des Umsatzes im Jahr 2024, dank schnellem Onboarding, elastischer Skalierbarkeit und anbieterseitig verwalteter Wartung. Organisationen, die sofortige Transparenz anstreben, bevorzugen SaaS, um den Infrastrukturaufwand zu eliminieren und Proof-of-Concept-Zyklen zu verkürzen. Dennoch übertreffen PaaS-integrierte Angebote mit einer CAGR von 23,5 %, da Unternehmen Kontrollen neben nativen Cloud-Diensten einbetten. Die enge Kopplung ermöglicht es Richtlinien-Engines, nahezu in Echtzeit auf Ressourcenerstellungsereignisse zu reagieren und die präventive Sicherheitslage zu verbessern. APIs und Service-Meshes weben CNAPP-Logik direkt in Plattform-Workflows ein und reduzieren Kontextwechsel für Entwickler.

IaaS-gehostete Modelle bestehen dort weiter, wo Datensouveränitätsgesetze oder bestehende Private-Cloud-Investitionen die SaaS-Einführung ausschließen. Diese Bereitstellungen laufen auf kundenverwalteten Clustern und gewähren daher tiefere Anpassungsmöglichkeiten, erfordern aber einen höheren Betriebsaufwand. Die Reifekurve zeigt einen Lebenszyklus, bei dem Organisationen über SaaS pilotieren, für mehr Granularität zu PaaS-Integrationen migrieren und IaaS-Hosting für sensible Workloads reservieren, was insgesamt den adressierbaren Gesamtmarkt der Anbieter verbreitert.

Nach Unternehmensgröße: Demokratisierung erschließt Dynamik im mittleren Marktsegment

Großunternehmen behielten im Jahr 2024 einen Anteil von 68,8 %, dank komplexer Infrastrukturen, die umfassenden Schutz erfordern, und entsprechenden Budgets. Sie setzen häufig mehrere CNAPP-Module ein, integrieren mit Legacy-SIEM-Plattformen und passen Richtlinien für granulare Compliance-Regime an. Dennoch wachsen kleine und mittlere Unternehmen (KMU) mit einer CAGR von 24,7 % und signalisieren damit die Demokratisierung von Cloud-nativen Abwehrmaßnahmen. Verbrauchsbasierte Preisgestaltung, agentenlose Erkennung und assistentengesteuerte Einrichtungen senken die Einführungshürden. Neue digital-first-Unternehmen betten CNAPP-Kontrollen von Anfang an ein und vermeiden so kostspielige Nachrüstungen zu einem späteren Zeitpunkt.

Die Zunahme von KMU zwingt Anbieter, die Benutzeroberfläche zu vereinfachen, ohne an Tiefe zu verlieren. Feature-Tiering, kontextbewusste Warnmeldungen und Marketplace-Automatisierungserweiterungen passen die Komplexität an die Kundensophistikation an. Anbieter, die Funktionalität auf Unternehmensniveau mit KMU-Zugänglichkeit verbinden, sind positioniert, um überproportionale inkrementelle Umsätze zu erzielen, da die globale Cloud-Einführung sich ausbreitet.

Nach Branchenvertikale: BFSI-Dominanz trifft auf IT-Telekommunikations-Dynamik

BFSI-Institutionen kontrollierten im Jahr 2024 27,8 % des Sektorumsatzes, angetrieben durch strenge regulatorische Rahmenbedingungen und hochwertige Daten. Zero-Trust-Mandate und Echtzeit-Transaktionsintegrität treiben tiefe Investitionen in Berechtigungsmanagement und Laufzeitverteidigung an. Das IT- und Telekommunikationssegment, das mit einer CAGR von 23,6 % wächst, profitiert von der nativen Vertrautheit mit Cloud-Plattformen und dem Imperativ, weitläufige Entwickler-Ökosysteme zu sichern. Telekommunikationsbetreiber sichern zusätzlich 5G-Edge-Workloads und erweitern CNAPP-Anwendungsfälle auf Carrier-Umgebungen.

Gesundheitswesen, Fertigung und Einzelhandel erhöhen jeweils ihre Ausgaben, da die Digitalisierung voranschreitet. Gesundheitseinrichtungen integrieren automatisierte HIPAA-Nachweiserhebung, Hersteller sichern vernetzte Fabrik-OT-Workloads, und Einzelhändler schützen hochvolumige Zahlungs-APIs. Anbieter-Roadmaps, die branchenspezifische Compliance-Vorlagen und Referenzarchitekturen einbeziehen, erleichtern die Einführung und stärken die vertikale Durchdringung.

Nach Cloud-Umgebung: Skalierung der öffentlichen Cloud entwickelt sich hin zu hybrider Komplexität

Bereitstellungen in der öffentlichen Cloud machten im Jahr 2024 57,8 % des Umsatzes aus und spiegeln die dominante Rolle von Hyperscalern bei der digitalen Transformation wider. Einheitliche APIs vereinfachen die Einführung von Posture Management über Regionen hinweg. Hybride und Multi-Cloud-Strategien expandieren jedoch mit einer CAGR von 24,1 %, angetrieben durch Kostenoptimierung, Resilienzpläne und Souveränitätsmandate. Ein einzelnes Unternehmen kann nun Workloads über drei Cloud-Dienstleister, zwei Private Clouds und mehrere Edge-Standorte verteilen – alles erfordert ein kohärentes Risikomodell.

Private-Cloud-Anwendungsfälle bestehen für latenzempfindliche oder klassifizierte Workloads weiter. Doch selbst private Umgebungen stellen zunehmend standardisierte APIs bereit, die es CNAPP-Engines ermöglichen, Telemetrie zu normalisieren und zentralisierte Richtlinien anzuwenden. Das entstehende Gleichgewicht positioniert die öffentliche Cloud als Innovationsfeld, Hybrid als betriebliche Norm und Private als spezialisierte Enklave, wobei jede den Bedarf an konvergiertem Schutz verstärkt.

Geografische Analyse

Nordamerika trug im Jahr 2024 38,3 % des Umsatzes bei, verankert durch frühe Unternehmens-Cloud-Einführung, strenge regulatorische Rahmenbedingungen und eine Konzentration von CNAPP-Innovatoren. Bundesbehördliche Leitlinien, wie CISA BOD 25-01, verpflichten Behörden zur Implementierung von sicherheitsorientierten Cloud-Architekturen und katalysieren Ausgaben im öffentlichen Sektor. [2]CISA, "Binding Operational Directive 25-01," cisa.gov Große Finanzinstitute und Technologiekonzerne verstärken diesen Schwung durch die Standardisierung von Berechtigungs-Governance-Modellen und eBPF-gestützter Laufzeitverteidigung, stärken die regionale Führungsposition und inspirieren benachbarte Märkte.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2030 mit einer CAGR von 23,8 % wachsen, gestützt durch Datenlokalisierungsgesetze, Souveräne-Cloud-Programme und einen aufstrebenden digital-nativen KMU-Sektor. Regierungen in Japan, Indien und Australien haben Vorschriften eingeführt, die der DSGVO ähneln und verbindliche Kontrollstandards erhöhen. Unternehmen, die mehrere Jurisdiktionsregelwerke navigieren, tendieren zu Plattformen, die eine einheitliche Richtlinie durchsetzen und gleichzeitig lokale Residenzanforderungen berücksichtigen können. Da Hyperscaler regionsspezifische Verfügbarkeitszonen einführen, kooperieren CNAPP-Anbieter, um integrierte Compliance-Toolchains bereitzustellen.

Europa verzeichnet eine stetige Expansion, angetrieben durch die anhaltende DSGVO-Durchsetzung und sektorspezifische Richtlinien wie DORA für Finanzdienstleistungen. Organisationen reduzieren die Speicherung sensibler Daten in unkontrollierten Regionen und übernehmen automatisierte Nachweisvorlagen, um den Prüfungsaufwand zu minimieren. Der Nahe Osten und Afrika sowie Südamerika beginnen Cloud-Beschleunigungsreisen, obwohl begrenzte Cybersicherheits-Talentpools umfassende CNAPP-Einführungen verlangsamen. Regionale Anbieter von verwalteten Sicherheitsdiensten überbrücken Lücken, indem sie abonnementbasierte Überwachung über Anbieterplattformen anbieten und so schrittweise eine breitere Einführung fördern.

Wettbewerbslandschaft

Der Cloud Native Application Protection Platform Markt ist mäßig konsolidiert, wobei führende Anbieter durch Plattformbreite und anorganisches Wachstum Skalierung anstreben. Wiz, Palo Alto Networks und CrowdStrike führen die Umsatzranglisten an und integrieren jeweils CSPM, CWP, CIEM und Kubernetes-Sicherheit unter einheitlichen Oberflächen. CrowdStrikes Übernahme von Bionic und Fortinets Kauf von Lacework unterstreichen den hohen Stellenwert agentenloser Posture-Bewertung und Infrastruktur-Graph-Analysen. SentinelOnes PingSafe-Deal verdeutlicht zusätzlich den Schwung hin zu Single-Pane-Lösungen. [3]SentinelOne, "PingSafe Acquisition Announcement," sentinelone.com

Die technologische Differenzierung beruht nun auf kontextreicher Risikomodellierung und ressourcenschonender Bereitstellung. Graphbasierte Schemata bilden Beziehungen zwischen Identitäten, Konfigurationen und Laufzeitverhalten ab und ermöglichen eine präzise Priorisierung. eBPF-Instrumentierung bietet reibungslose Telemetrie, während generative KI-Engines komplexe Richtlinienlogik in menschenlesbare Empfehlungen übersetzen. Anbieter, die die Feature-Geschwindigkeit mit Compliance-Anforderungen in Einklang bringen, gewinnen in regulierten Sektoren an Bedeutung.

Wachstumspotenziale bestehen weiterhin im Bereich Edge-Computing und OT-Workload-Schutz, serverloser Richtliniendurchsetzung und automatisierter Software-Supply-Chain-Absicherung. Aufkommende Spezialisten – wie AccuKnox mit deterministischen KI-Richtlinien-Buildern – zielen auf diese Nischen ab und bilden strategische Allianzen mit SIEM-, SOAR- und Cloud-Plattform-Marktplätzen. Die Ökosystemintegration wird zunehmend wichtiger: Wizs Partnerschaft mit Exabeam veranschaulicht, wie kombinierte Analysen die mittlere Erkennungszeit reduzieren. [4]Wiz, "Press Releases," wiz.io Da Käufer Anbieter konsolidieren, wird der Marktanteil voraussichtlich auf Plattformen konzentrieren, die durchgängige Transparenz mit offenen Ökosystem-Konnektoren bieten.

Cloud Native Application Protection Platform (CNAPP) Branchenführer

Wiz, Inc.

Orca Security Ltd.

Lacework, Inc.

Aqua Security Software Ltd.

Sysdig, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Wiz stellte Wiz Defend vor und ergänzte seine Plattform um Echtzeiterkennung und automatisierte Reaktion auf Vorfälle.

- Januar 2025: AccuKnox präsentierte eine KI-gestützte CNAPP, die generative Sicherheitsleitlinien in Entwickler-Pipelines einbettet.

- Januar 2025: Wiz und Exabeam kündigten eine Technologieallianz für einheitliche Cloud-Bedrohungserkennung an.

- Dezember 2024: Wiz übernahm Dazz Inc. für 450 Millionen USD, um seine Fähigkeiten zur Supply-Chain-Behebung zu vertiefen.

- Dezember 2024: Tenable erweiterte sein CNAPP-Portfolio um automatisierte Governance-Module für Multi-Cloud-Konten.

- November 2024: Palo Alto Networks erweiterte Prisma Cloud um KI-gestützte Warnmeldungs-Deduplizierung zur Reduzierung von Falschmeldungen.

Globaler Cloud Native Application Protection Platform (CNAPP) Marktbericht – Umfang

| Plattform/Software | CSPM |

| CWP | |

| CIEM | |

| Kubernetes- und Container-Sicherheit | |

| Serverlose Sicherheit | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| SaaS CNAPP |

| PaaS-integriertes CNAPP |

| IaaS-gehostetes CNAPP |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| IT und Telekommunikation |

| Regierung und Verteidigung |

| Fertigung |

| Sonstige Branchenvertikalen |

| Öffentliche Cloud |

| Private Cloud |

| Hybrid- und Multi-Cloud |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Plattform/Software | CSPM | |

| CWP | |||

| CIEM | |||

| Kubernetes- und Container-Sicherheit | |||

| Serverlose Sicherheit | |||

| Dienstleistungen | Professionelle Dienstleistungen | ||

| Verwaltete Dienstleistungen | |||

| Nach Cloud-Bereitstellungsmodus | SaaS CNAPP | ||

| PaaS-integriertes CNAPP | |||

| IaaS-gehostetes CNAPP | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Branchenvertikale | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| IT und Telekommunikation | |||

| Regierung und Verteidigung | |||

| Fertigung | |||

| Sonstige Branchenvertikalen | |||

| Nach Cloud-Umgebung | Öffentliche Cloud | ||

| Private Cloud | |||

| Hybrid- und Multi-Cloud | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Malaysia | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Cloud Native Application Protection Platforms und wie wird er sich entwickeln?

Der Markt steht im Jahr 2025 bei 10,90 Milliarden USD und wird voraussichtlich bis 2030 28,03 Milliarden USD erreichen, mit einer Expansion von 20,8 % CAGR.

Warum wechseln Unternehmen von einzelnen Cloud-Sicherheits-Tools zu CNAPP-Plattformen?

Fragmentierte Tools verursachen Transparenzlücken und höhere Betriebskosten, während konsolidierte CNAPP-Suiten eine zentrale Verwaltung und stärkere Abwehr gegen ausgefeilte Cloud-native Angriffe bieten.

Welcher Bereitstellungsmodus dominiert die CNAPP-Einführung heute?

SaaS CNAPP-Bereitstellungen führen mit einem Marktanteil von 61,7 % im Jahr 2024, dank schnellem Onboarding und anbieterseitig verwalteter Wartung.

Welche Branchenvertikalen investieren am meisten in CNAPP-Lösungen?

Banken, Finanzdienstleistungen und Versicherungen machen 27,8 % des Umsatzes im Jahr 2024 aus, gefolgt von einer raschen Einführung in IT und Telekommunikation, die mit einer CAGR von 23,6 % wächst.

Welche geografische Region wird bis 2030 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 23,8 % expandieren, angetrieben durch Souveräne-Cloud-Mandate und eine beschleunigte Unternehmens-Cloud-Einführung.

Wie beeinflusst der Mangel an Cloud-Sicherheitstalenten die CNAPP-Nachfrage?

Die globale Lücke bei Cybersicherheitskompetenzen treibt Organisationen zu automatisierten, umfassenden CNAPP-Plattformen, die manuelle Konfiguration reduzieren und Compliance-Arbeit vereinfachen.

Seite zuletzt aktualisiert am: