Marktgröße und Marktanteil der chinesischen Reifenherstellungsausrüstung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

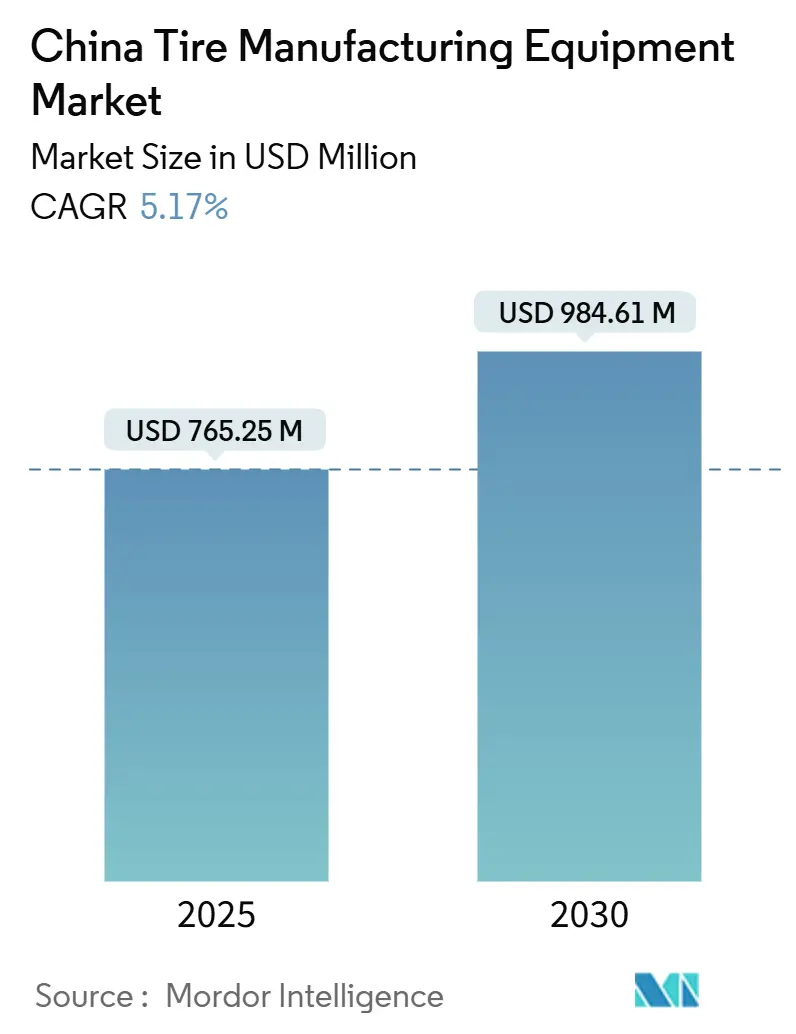

| Marktgröße (2025) | 765.25 Millionen US-Dollar |

| Marktgröße (2030) | 984.61 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.17% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der chinesischen Reifenherstellungsausrüstung von Mordor Intelligence

Die Marktgröße des chinesischen Marktes für Reifenherstellungsausrüstung beläuft sich im Jahr 2025 auf 765,25 Millionen USD und wird bis 2030 voraussichtlich 984,61 Millionen USD erreichen, was einer CAGR von 5,17 % entspricht. Eine robuste inländische Produktion von Personenkraftwagen und Radialreifen, beschleunigte Einführungen von Industrie 4.0 sowie eine aggressive Beschaffung kosteneffizienter schlüsselfertiger Anlagen bilden die Grundlage dieser Expansion. Exportorientierte Kapazitätserweiterungen bei Lkw-, Bus- und Geländereifen (OTR) halten die Nachfrage nach spezialisierten Vulkanisierpressen aufrecht, während die Anforderungen an Elektrofahrzeugreifen (EV) Upgrades hin zu Produktionskapazitäten für größere Felgen und geräuscharme Fertigung vorantreiben. Digitalisierte Qualitätskontrollsysteme, Plattformen für vorausschauende Wartung und energieeffiziente Vulkanisierungstechnologien schärfen die Wettbewerbsdifferenzierung, da Reifenhersteller niedrigere Ausschussraten, kürzere Zykluszeiten und CO₂-Reduktionsgewinne anstreben. Die Volatilität der Kautschuk- und Petrochemiepreise sowie anhaltende Antidumpingzölle verändern die globale Beschaffung, doch die inländischen Kapitalausgaben für intelligente Fabriken und Recyclinganlagen treiben den chinesischen Markt für Reifenherstellungsausrüstung weiterhin voran.

Wichtigste Erkenntnisse des Berichts

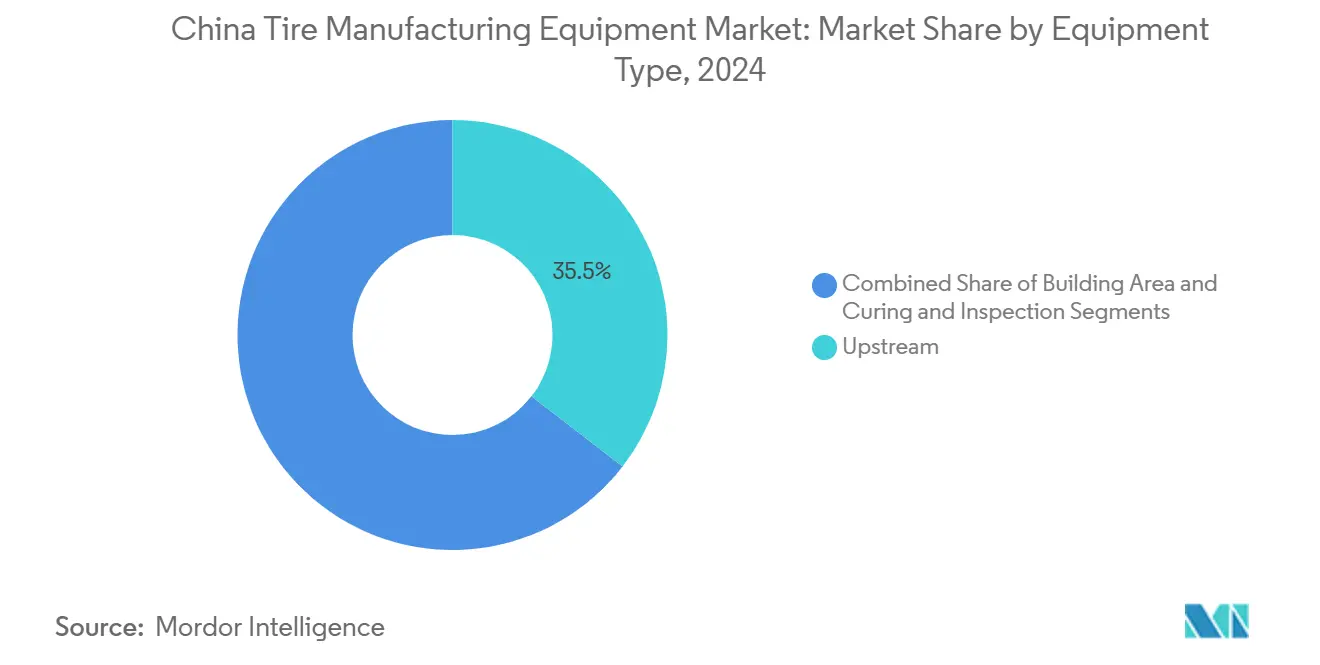

- Nach Ausrüstungstyp führten Mischmaschinen mit einem Marktanteil von 35,48 % am chinesischen Markt für Reifenherstellungsausrüstung im Jahr 2024; Vulkanisierungs- und Inspektionsausrüstung verzeichnet bis 2030 eine CAGR von 8,53 %.

- Nach Reifendesign entfiel auf die Radialbauweise im Jahr 2024 ein Anteil von 86,61 % am chinesischen Markt für Reifenherstellungsausrüstung und sie wächst bis 2030 mit einer CAGR von 5,34 %.

- Nach Fahrzeugtyp hielten Personenkraftwagenapplikationen im Jahr 2024 einen Anteil von 56,35 % am chinesischen Markt für Reifenherstellungsausrüstung, während EV-spezifische Anlagen mit einer CAGR von 10,63 % expandieren.

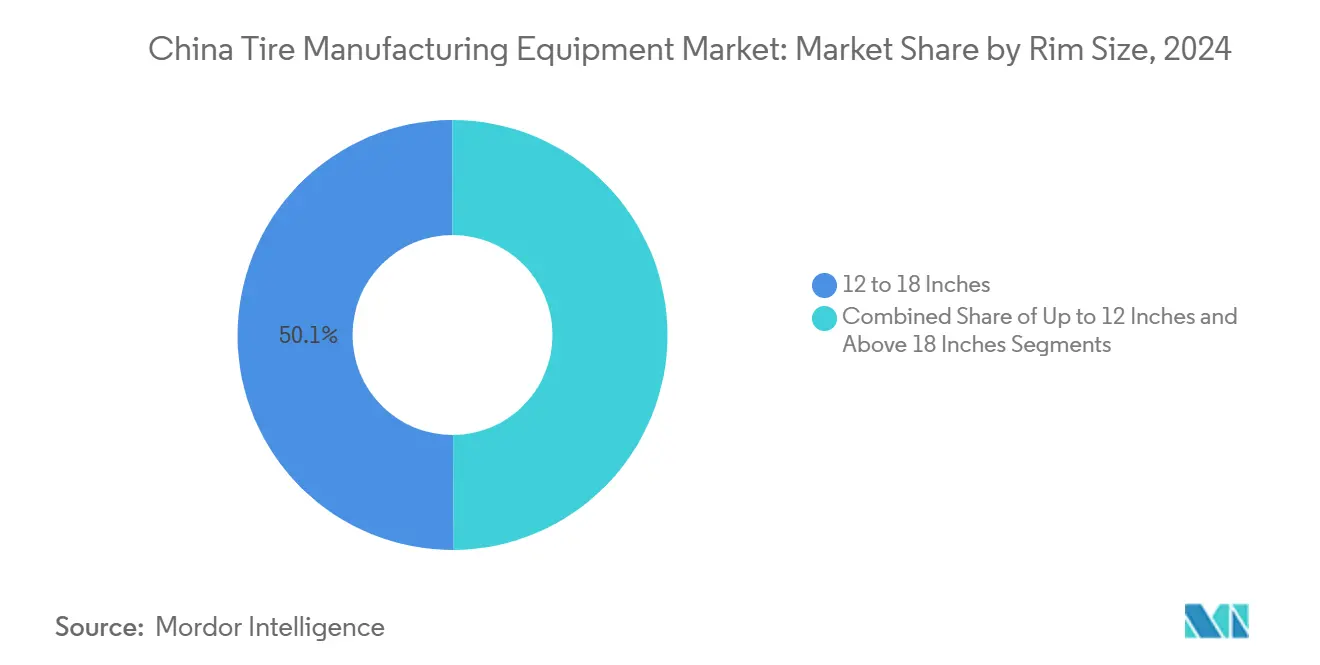

- Nach Felgengröße erfasste die Kategorie 12–18 Zoll im Jahr 2024 einen Marktanteil von 50,09 % am chinesischen Markt für Reifenherstellungsausrüstung; Größen über 18 Zoll verzeichnen mit einer CAGR von 9,97 % das schnellste Wachstum.

- Nach Endnutzer dominierte der Aftermarket im Jahr 2024 mit einem Umsatzanteil von 64,65 %; die OEM-Nachfrage wird bis 2030 voraussichtlich mit einer CAGR von 6,97 % zunehmen.

Trends und Erkenntnisse des chinesischen Marktes für Reifenherstellungsausrüstung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exportorientierte Kapazitätserweiterung | +1.8% | Shandong, Jiangsu, Guangdong | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Großfelgenreifen | +1.5% | Shandong, Jiangsu, Zhejiang | Langfristig (≥ 4 Jahre) |

| Einführung von Industrie 4.0 | +1.2% | Shandong, Jiangsu, Hubei | Mittelfristig (2–4 Jahre) |

| Wachstum der Personenkraftwagenproduktion | +1.0% | Shandong, Jiangsu, Guangdong, Zhejiang | Kurzfristig (≤ 2 Jahre) |

| Kosteneffiziente schlüsselfertige Anlagen | +0.8% | Shandong, Jiangsu, Liaoning | Kurzfristig (≤ 2 Jahre) |

| CO₂-Reduktionssubventionen | +0.6% | Shandong, Jiangsu, Guangdong | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportorientierte Kapazitätserweiterung für Lkw-, Bus- und Geländereifen

Hersteller erweitern die Kapazitäten für Lkw-, Bus- und Geländereifen trotz ausländischer Zollschranken und investieren in Vulkanisierpressen mit hoher Kavitätszahl sowie automatisierte Aufbaumaschinen, die Stückkosten und Durchsatz optimieren. Die US-amerikanische Entscheidung, Ausgleichszölle aufrechtzuerhalten, veranlasst zu Effizienzsteigerungen vor Ort in Shandong und Jiangsu, wo integrierte Versorgungsökosysteme die Inbetriebnahme von Ausrüstungen beschleunigen. Premium-Geländereifenlinien erfordern Pressen mit breiterem Durchlass und schwerere Formen, was Lieferanten zu modularen Hydraulikplattformen drängt. Projektpipelines im Bereich Bergbaureifen veranschaulichen die Hinwendung zu margenstarken Nischen, da Hersteller sich gegen Zollrisiken absichern und den chinesischen Markt für Reifenherstellungsausrüstung auf einem stabilen Investitionsniveau halten.

EV-spezifische Nachfrage nach Großfelgenreifen

Elektrofahrzeuge beschleunigen den Reifenverschleiß um etwa 20 % und erfordern Felgen über 18 Zoll, was eine Neuformulierung der Mischungen und eine Neugestaltung der Seitenwände erzwingt. Produktionslinien erhalten daher präzise Wulstwindelköpfe, adaptive Schneidmodule und größere Formplattensets. Die Hochlaufphase einer Anlage in Hefei mit 17 Millionen Einheiten, die ausschließlich für Fahrzeuge mit neuer Energie bestimmt ist, verdeutlicht, wie OEM-Reifenhersteller auf geräuscharme, rollwiderstandsarme Produkte umrüsten. Fortschrittliche servogeregelten Pressen gewährleisten eine Plattengleichmäßigkeit von ±3 °C und sorgen für eine gleichmäßige Vulkanisierung über breite Profile hinweg. Mit dem Anstieg der inländischen Elektrofahrzeugverkäufe vergrößert dieser Treiber die adressierbare Nachfrage nach KI-gestützten Inspektionstunneln und automatischen Gleichförmigkeitsprüfern im chinesischen Markt für Reifenherstellungsausrüstung.

Einführung von Industrie 4.0 in inländischen Reifenwerken

Digitalisierte Fabriken kombinieren IoT-Sensoren, auf maschinellem Lernen basierende Fehlererkennung und Cloud-Dashboards, um Rüstzeiten zu verkürzen und Ausschussraten zu senken. Der Einsatz integrierter Ausführungssoftware synchronisiert Misch-, Kalandrier- und Aufbauinseln und erzeugt Echtzeit-Leistungskennzahlen für Linienverantwortliche. Eine in der automatischen Inspektion erzielte Reproduzierbarkeitsrate von 99,96 % belegt die Gewinne durch Bildanalyse und robotergestützte Tastprüfstationen. Provinzielle Fördermittel für die digitale Transformation verkürzen die Amortisationszeiten und veranlassen mittelständische Hersteller zur Modernisierung veralteter Anlagen. Diese Welle von Ausgaben für intelligente Fabriken erweitert die Einnahmequellen für Software-Hardware-Schlüsselfertiganbieter, die im chinesischen Markt für Reifenherstellungsausrüstung tätig sind.

Schnelles Wachstum der Personenkraftwagen- und Radialreifenproduktion

Die inländische Fahrzeugproduktion und steigende Exportaufträge halten die Auslastung in Radialreifenwerken hoch und verankern die Nachfrage nach energieeffizienten Innenmischern, Stahlcordkalandern und Doppelschneckenextrudern. Investitionen in südostasiatische Satellitenwerke stützen sich weiterhin auf chinesische Maschinen aus dem Inland und stärken die Exportauftragsbücher für vorgelagerte Ausrüstungshersteller. Die Konzentration von Kapazitäten in Shandong und Jiangsu ermöglicht dichte Servicenetzwerke, erleichtert die Lieferung von Präventivwartungsleistungen und die Ersatzteillogistik und stimuliert weitere Neuausrüstungszyklen im chinesischen Markt für Reifenherstellungsausrüstung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -1.4% | Shandong, Jiangsu, Guangdong, Zhejiang | Kurzfristig (≤ 2 Jahre) |

| Antidumpingzölle auf Reifenexporte | -1.2% | Shandong, Jiangsu, Liaoning | Mittelfristig (2–4 Jahre) |

| Mangel an mechatronischen Fachkräften | -0.8% | Shandong, Jiangsu, Hubei | Langfristig (≥ 4 Jahre) |

| Kapitalumlenkung in Richtung Recycling | -0.5% | Shandong, Jiangsu, Guangdong | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kautschuk- und Petrochemiepreisvolatilität

Die Kosten für Naturkautschuk stiegen Anfang 2024 um mehr als 33 %, während die Preise für Styrol-Butadien-Kautschuk infolge zollbedingter Versorgungsunterbrechungen stark schwankten. Diese Preisanstiege belasten die Margen der Reifenhersteller, verzögern diskretionäre Maschinenkäufe und verlagern den Fokus auf ertragssteigernde Mischer und Mischungsrückgewinnungssysteme. Erhöhte Rohstoffkosten beschleunigen zudem das Interesse an Devulkanisierungs- und Regeneratkautschukverarbeitungsmodulen, was Kapital geringfügig von traditionellen Produktionslinien umlenkt. Die daraus resultierende Budgetvorsicht übt einen dämpfenden Einfluss auf den chinesischen Markt für Reifenherstellungsausrüstung aus[1]Jayashree Bhosale, "Steigende Kautschukpreise werden den Reifenherstellern Druck auf die Margen machen", economictimes.indiatimes.com .

Antidumpingzölle auf chinesische Reifenexporte

Ausgleichszölle, die auf ausgewählte Lkw- und Busreifenexporteure erhoben wurden, haben Hersteller dazu veranlasst, Offshore-Werke zu errichten, was die inländische Ausrüstungsnachfrage dämpft, gleichzeitig aber Exportverkaufsperspektiven in Südostasien eröffnet. Lieferanten müssen nun modulare, leicht verlagerbare Maschinen entwickeln, die für eine schnelle Wiederverwendung über Grenzen hinweg geeignet sind. Diese regulatorische Reibung komprimiert das kurzfristige Wachstum und diversifiziert den geografischen Auftragsfluss für Teilnehmer am chinesischen Markt für Reifenherstellungsausrüstung[2]"Lkw- und Busreifen aus China", US-Handelskommission, usitc.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Dominanz vorgelagerter Prozesse treibt Automatisierung voran

Vorgelagerte Mischmaschinen erzielten den höchsten Umsatz und hielten 2024 einen Marktanteil von 35,48 % am chinesischen Markt für Reifenherstellungsausrüstung, begünstigt durch anhaltenden Rohstoffkostendruck, der den Wert präziser Mischungsaufbereitung erhöht. Automatisierte Innenmischer mit Echtzeit-Viskositätsrückkopplung und Cloud-Diagnose unterstützen Effizienzmaßnahmen in Großanlagen in Shandong. Vulkanisierungs- und Inspektionsausrüstung ist die am schnellsten wachsende Kategorie mit einer CAGR von 8,53 %, dank KI-Bildplattformen, die Wulstbereichsfehler und radiale Rundlaufabweichungen in Millisekunden erkennen, den Markenruf schützen und Garantieansprüche reduzieren.

Kaskadierende Upgrades in Aufbau-, Schneid- und Kalandrierlinien folgen der Modernisierung der Mischhalle und fördern die Einführung integrierter Überwachungssteuerungssysteme, die Rezepturlieferung und Chargenrückverfolgbarkeit harmonisieren. Integrierte vorgelagerte Pakete verkürzen die gesamten Projektzykluszeiten um etwa 15 %, stärken die Lieferantenbindung und festigen wiederkehrende Serviceerlöse. Diese Entwicklungen erweitern insgesamt die adressierbaren Chancen für Anbieter, die im chinesischen Markt für Reifenherstellungsausrüstung tätig sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Reifendesign: Radialtechnologie festigt Marktposition

Die Radialtechnologie hielt 2024 einen Anteil von 86,61 % am chinesischen Markt für Reifenherstellungsausrüstung und übertrifft weiterhin Diagonalbauweisen mit einer CAGR von 5,34 %, da Automobilhersteller überlegene Kraftstoffeffizienz und Fahrkomfort fordern. Ausrüstungsspezifikationen bevorzugen daher Stahlcordkalandriermaschinen mit einer Dickengenauigkeit von ±0,05 mm und Gürteltrimmer, die Spleißausschuss minimieren.

Diagonalreifenlinien bleiben für bestimmte landwirtschaftliche und industrielle Anwendungen relevant, doch Investitionen konzentrieren sich auf kompakte, mehrstufige Pressen, die für beide Bauweisen konfigurierbar sind und Herstellern Flexibilität ohne redundante Anlagen bieten. Dieser Ansatz mit doppelter Fähigkeit unterstützt die Ausrüstungsübernahme im ländlichen Bereich und schützt gleichzeitig die Kapitalrendite im chinesischen Markt für Reifenherstellungsausrüstung.

Nach Fahrzeugtyp: Personenkraftwagen führen den Übergang zur Elektromobilität an

Im Jahr 2024 entfällt auf Personenkraftwagenapplikationen ein dominanter Anteil von 56,35 % am Ausrüstungsmarkt. Insbesondere führen innerhalb dieses Segments Elektrofahrzeuge die Entwicklung an und weisen eine robuste Wachstumsrate von 10,63 % CAGR bis 2030 auf. Dieser Anstieg unterstreicht die Hinwendung der Automobilindustrie zur Elektrifizierung und die daraus resultierende Nachfrage nach Spezialreifen. Spezialisierte Misch- und Vulkanisierungstechnologien nutzen die Chance, da die Elektrofahrzeugreifenproduktion Ausrüstungen erfordert, die mit einzigartigen Mischungsformulierungen umgehen können. Diese Formulierungen zielen darauf ab, den Rollwiderstand zu reduzieren, die Haltbarkeit zu steigern und Geräusche zu minimieren.

Die Ausrüstungsnachfrage für leichte Nutzfahrzeuge profitiert von E-Commerce-Paketvolumina, während Zwei- und Dreiraderlinien in kostenempfindlichen städtischen Zentren widerstandsfähig bleiben. Investitionen in mittlere und schwere Nutzfahrzeuge konzentrieren sich auf karkassengerechte Designs für die Runderneuerung, um die Auswirkungen von Exportzöllen auszugleichen. Diese Entwicklung des Fahrzeugmix erhält eine diversifizierte Umsatzbasis für den chinesischen Markt für Reifenherstellungsausrüstung aufrecht.

Nach Felgengröße: Großräder beschleunigen das Wachstumsmomentum

Das Felgengrößensegment 12–18 Zoll dominiert den Markt mit einem Anteil von 50,09 % im Jahr 2024, während Felgen über 18 Zoll mit einer CAGR von 9,97 % bis 2030 schnell wachsen, angetrieben durch die Verbrauchernachfrage nach größeren Rädern und verbesserter Ästhetik. Dieser Wandel hat den Bedarf an Spezialausrüstungen wie Aufbaumaschinen und Vulkanisierpressen erhöht, die größere Reifenabmessungen und komplexe Seitenwanddesigns bewältigen können. Obwohl das Segment bis zu 12 Zoll in kostenempfindlichen Märkten relevant bleibt, ist sein Wachstum vergleichsweise moderat.

Der Trend zu größeren Felgen ist eng mit der Einführung von Elektrofahrzeugen verbunden, da Elektrofahrzeuge von größeren Rädern für Rekuperationsbremsung und aerodynamische Effizienz profitieren. Dies hat Chancen für Ausrüstungslieferanten geschaffen, die Präzisionsfertigung und fortschrittliche Inspektionssysteme anbieten, um höhere Leistungs- und Sicherheitsstandards zu erfüllen. Hersteller in den Provinzen Shandong und Jiangsu rüsten ihre Ausrüstungen aktiv auf, um dieses Premiumsegment zu bedienen, unterstützt durch die Nähe zu Automobilzentren und staatliche Anreize für fortschrittliche Technologien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Aftermarket-Dominanz steht vor OEM-Herausforderung

Im Jahr 2024 erfasste das Aftermarket-Segment mit 64,65 % den größten Marktanteil, angetrieben durch die globale Reichweite der Ersatzreifennachfrage und vielfältige Fahrzeuganwendungen. Seine Dominanz resultiert aus vorhersehbaren Ersatzzyklen und weitreichenden Vertriebsnetzwerken. Die Ausrüstungsnachfrage in diesem Segment betont Flexibilität und Effizienz, um unterschiedliche Reifenspezifikationen in verschiedenen Regionen und Fahrzeugtypen zu erfüllen.

Unterdessen wächst das OEM-Segment mit einer CAGR von 6,97 % bis 2030 schneller, angetrieben durch neue Fahrzeugproduktion und spezialisierte Reifenbedarfe, insbesondere für Elektrofahrzeuge. Dieses Wachstum hat die Nachfrage nach Präzisionsfertigung und fortschrittlichen Prüfausrüstungen erhöht, um strenge OEM-Standards zu erfüllen. Ausrüstungslieferanten reagieren mit integrierten Produktionssystemen und Qualitätszertifizierungen wie ISO 9001, um sich an den Erwartungen der Automobilindustrie auszurichten.

Geografische Analyse

Chinas küstennaher Fertigungsgürtel verankert die Ausrüstungsnachfrage, wobei Shandong eine dichte Konzentration von Reifenherstellern und Maschinenlieferanten beherbergt, die Lieferzeiten verkürzen, Logistikkosten senken und lokale Innovationsverbindungen stärken. Die Industrieparks in Qingdao beherbergen integrierte Gießereien, CNC-Zentren und Automatisierungsintegratoren, die eine End-to-End-Schlüsselfertiglieferung ermöglichen und das Momentum des chinesischen Marktes für Reifenherstellungsausrüstung aufrechterhalten. Das Subventionsprogramm Guangdongs von bis zu 1 Million RMB pro ausländischem Investor erweitert die Kundenbasis weiter, indem es ausländische Marken in Joint Ventures lockt und dadurch führende Automatisierungsstandards in inländische Anlagen importiert[3]"2025 Invest Guangdong", Handelsministerium der Provinz Guangdong, com.gd.gov.cn.

Binnenprovinzen wie Hubei nutzen zentrale Logistikkorridore, um mehrere Automobilzentren zu bedienen, und schaffen fruchtbaren Boden für mittelgroße Ausrüstungsinstallationen, die Kosten und Leistungsfähigkeit ausbalancieren. Zhejiang, Heimat von Lieferkettenknoten für Elektrofahrzeuge, priorisiert kohlenstoffarme Produktionslinien und stimuliert die Beschaffung von elektromagnetischen Heizungsvulkanisierern und Materialhandhabungsrobotern mit Energierückgewinnung. Kollektive Provinzpolitiken fördern einen positiven Kreislauf aus Talenten, Komponentenversorgung und Kundendienst und festigen Chinas Führungsposition bei Reifenmaschinenexporten.

Jenseits der nationalen Grenzen hat sich Südostasien als entscheidender Wachstumskorridor etabliert, da chinesische Reifengruppen Werke in Indonesien, Vietnam und Kambodscha errichten, um Handelsbarrieren zu umgehen. Schlüsselfertigaufträge für Anlagen in Jakarta oder Phnom Penh stammen typischerweise von Maschinenbauern aus Qingdao oder Yancheng und stärken die Exporteinnahmen. Obwohl Europa und Nordamerika selektiv bleiben, gewinnen Kosten-Qualitäts-Paritätsgewinne Ausschreibungen für bestimmte Pressen und Wulstapplikatoren und veranschaulichen den wachsenden internationalen Fußabdruck des chinesischen Marktes für Reifenherstellungsausrüstung.

Wettbewerbslandschaft

Der chinesische Markt für Reifenherstellungsausrüstung weist eine moderate Konsolidierung auf. Diese Konzentration spiegelt den kapitalintensiven Charakter der Ausrüstungsentwicklung und das erforderliche technische Fachwissen wider, um anspruchsvolle Anforderungen der Reifenherstellung zu erfüllen. Flaggschiff-Akteur Qingdao Mesnac nutzt proprietäre Automatisierungssoftware, die auf mechanische Plattformen aufgesetzt wird, während Mitbewerber sich auf Vulkanisierung, Aufbau oder vorgelagerte Prozesse spezialisieren und komplementäre Nischen schaffen. Skaleneffekte helfen großen Gruppen bei der Sicherung von Massenstahl, proprietärer Hydraulik und F&E-Talenten, aber agile mittelständische Unternehmen konkurrieren durch Individualisierung und schnelle Entwicklungszyklen.

Technologische Differenzierung bleibt das wichtigste Wettbewerbsfeld. Anbieter integrieren Engines auf Basis maschinellen Lernens, die Formverschmutzung oder Cordfehlausrichtung vor dem Auftreten von Ausfällen vorhersagen und Ausschussquoten senken. Preisgekrönte Qualitätsüberwachungssuiten kombinieren Scherografie, Infrarotbildgebung und Echtzeitanalysen in einer einzigen Konsole und belegen den Wandel hin zu datenzentrischen Wertversprechen. Energieeffiziente elektromagnetische Heizungen reduzieren den Dampfbedarf um 30 %, stehen im Einklang mit provinziellen CO₂-Gutschriftprogrammen und verschaffen konformen Fabriken Beschaffungsvorteile.

Zu den strategischen Schritten im Jahr 2025 gehört das Upgrade eines multinationalen Unternehmens in einer OTR-Anlage in Kyushu, die Spezialpressen von Lieferanten aus Shandong bezieht. Gemeinsame Entwicklungsvereinbarungen mit Robotikunternehmen beschleunigen die Konvergenz von Bewegungssteuerungsalgorithmen und Reifenaufbaukinematik und erleichtern den Fachkräftemangel der Branche. Insgesamt unterstreichen diese Initiativen ein Ökosystem, das in der Lage ist, anspruchsvolle und dennoch kosteneffiziente Lösungen zu exportieren, und festigen den Aufstieg des chinesischen Marktes für Reifenherstellungsausrüstung.

Branchenführer im chinesischen Markt für Reifenherstellungsausrüstung

Qingdao Mesnac Co., Ltd.

Jiangsu Safe-Run Machinery Co., Ltd.

HF TireTech Group

VMI Group

Tianjin Saixiang Technology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Yokohama Rubber erwartet, in seinem Werk in Suzhou bis Ende 2025 die weltweit ersten selbstreparierenden Reifen herzustellen.

- April 2025: Goodyear präsentierte fortschrittliche Reifentechnologien und stellte auf der Auto Shanghai 2025 die Untermarke SightLine vor, die intelligenten Reifenlösungen gewidmet ist.

- Februar 2025: Gubersail Tire rollte in einem vollautomatisierten Werk in Jiangsu seinen ersten grünen, kohlenstoffarmen Reifen mit modernsten Misch- und Vulkanisierungslinien vom Band.

Berichtsumfang des chinesischen Marktes für Reifenherstellungsausrüstung

| Vorgelagerte Prozesse (Mischer und Komponentenvorbereitung) | Mischmaschinen / Kautschukmischer |

| Kalandriermaschinen | |

| Extrusionsmaschinen | |

| Schneidmaschinen | |

| Sonstige (Kühleinheiten usw.) | |

| Aufbaubereich | Wulstwindelmaschine |

| Reifenaufbaumaschine | |

| Sonstige (Streifenwindelmaschine usw.) | |

| Vulkanisierung und Inspektion (Prüfbereich) | Vulkanisierpressenmaschinen |

| Reifenlackiermaschinen | |

| Sonstige (Inspektionsmaschinen usw.) |

| Diagonalreifen |

| Radialreifen |

| Zweiräder |

| Dreiräder |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittlere und schwere Nutzfahrzeuge |

| Geländefahrzeuge |

| Bis zu 12 Zoll |

| 12 bis 18 Zoll |

| Über 18 Zoll |

| Erstausrüstungshersteller (OEM) |

| Ersatz / Aftermarket |

| Nach Ausrüstungstyp | Vorgelagerte Prozesse (Mischer und Komponentenvorbereitung) | Mischmaschinen / Kautschukmischer |

| Kalandriermaschinen | ||

| Extrusionsmaschinen | ||

| Schneidmaschinen | ||

| Sonstige (Kühleinheiten usw.) | ||

| Aufbaubereich | Wulstwindelmaschine | |

| Reifenaufbaumaschine | ||

| Sonstige (Streifenwindelmaschine usw.) | ||

| Vulkanisierung und Inspektion (Prüfbereich) | Vulkanisierpressenmaschinen | |

| Reifenlackiermaschinen | ||

| Sonstige (Inspektionsmaschinen usw.) | ||

| Nach Reifendesign | Diagonalreifen | |

| Radialreifen | ||

| Nach Fahrzeugtyp | Zweiräder | |

| Dreiräder | ||

| Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | ||

| Mittlere und schwere Nutzfahrzeuge | ||

| Geländefahrzeuge | ||

| Nach Felgengröße | Bis zu 12 Zoll | |

| 12 bis 18 Zoll | ||

| Über 18 Zoll | ||

| Nach Endnutzer | Erstausrüstungshersteller (OEM) | |

| Ersatz / Aftermarket | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des chinesischen Marktes für Reifenherstellungsausrüstung im Jahr 2025?

Der Markt wird im Jahr 2025 auf 765,25 Millionen USD bewertet.

Wie schnell wächst die Nachfrage nach EV-spezifischer Reifenausrüstung?

Produktionslinien für Elektrofahrzeugreifen expandieren bis 2030 mit einer CAGR von 10,63 %.

Welches Ausrüstungssegment verzeichnet das schnellste Wachstum?

Vulkanisierungs- und Inspektionssysteme führen mit einer CAGR von 8,53 % dank KI-gestützter Qualitätskontrolle.

Warum beeinflussen Großfelgenreifen Maschinenaufträge?

Felgen über 18 Zoll wachsen mit einer CAGR von 9,97 % und erfordern höhere Aufbautrommeln und Vulkanisierpressen mit höherer Tonnage.

Wie wirken sich Antidumpingzölle auf die inländische Ausrüstungsnachfrage aus?

Zölle veranlassen einige Reifenhersteller, Werke im Ausland zu errichten, was lokale Aufträge dämpft, aber Exportverkäufe für chinesische Maschinen eröffnet.

Seite zuletzt aktualisiert am: