Marktgröße und Marktanteil des chinesischen Schaltanlagenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

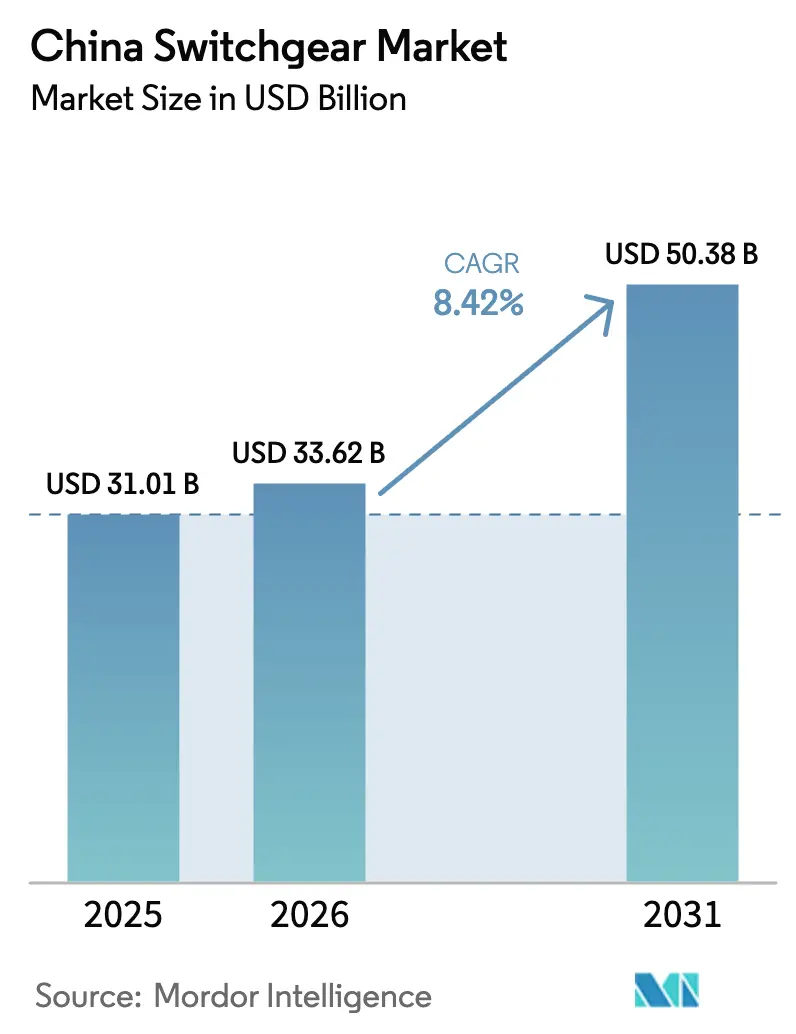

| Marktgröße im Basisjahr (2025) | 31.01 Milliarden US-Dollar |

| Marktgröße (2026) | 33.62 Milliarden US-Dollar |

| Marktgröße (2031) | 50.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.42% CAGR |

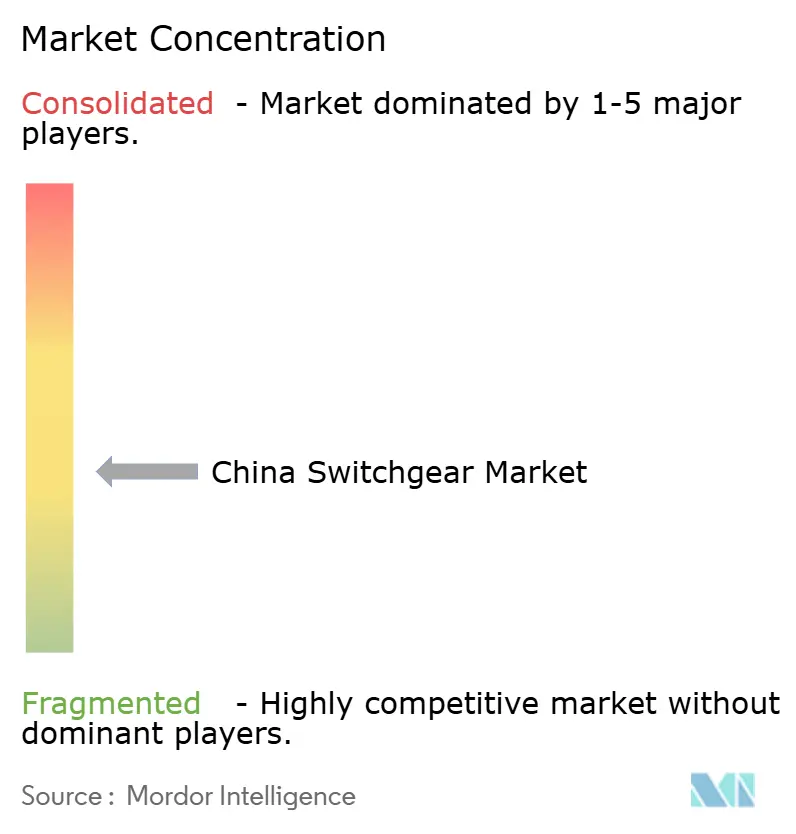

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Schaltanlagenmarkts durch Mordor Intelligence

Die Größe des chinesischen Schaltanlagenmarkts soll von USD 31,01 Milliarden im Jahr 2025 auf USD 33,62 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,42 % über den Zeitraum 2026–2031 USD 50,38 Milliarden erreichen.

Der beschleunigte Ausbau von Ultrahochspannungs-Übertragungsnetzen (UHV), der rasche Zubau erneuerbarer Energien sowie der Ausbau von Rechenzentren und 5G-Basisstationen bilden die Grundlage für eine stabile Nachfrage über alle Spannungsklassen hinweg. Weiteren Schwung verleiht die Pekinger SF₆-Ausstiegspolitik, die die Beschaffung in Richtung Vakuum- und Fluorketontechnologien verschiebt. Mittelspannungsgeräte profitieren von der Modernisierung städtischer intelligenter Stromnetze, während Hochspannungsanlagen von neuen ±800-kV-Gleichstrom- und 1.000-kV-Wechselstromkorridoren profitieren, die Windenergie und Solarstrom aus dem Westen nach Osten transportieren. Hersteller, die KI-gestützte Diagnosesysteme und IEC-61850-Kommunikation integrieren, erzielen Premiumpreise, obwohl der Preiswettbewerb zunimmt.

Wichtigste Erkenntnisse des Berichts

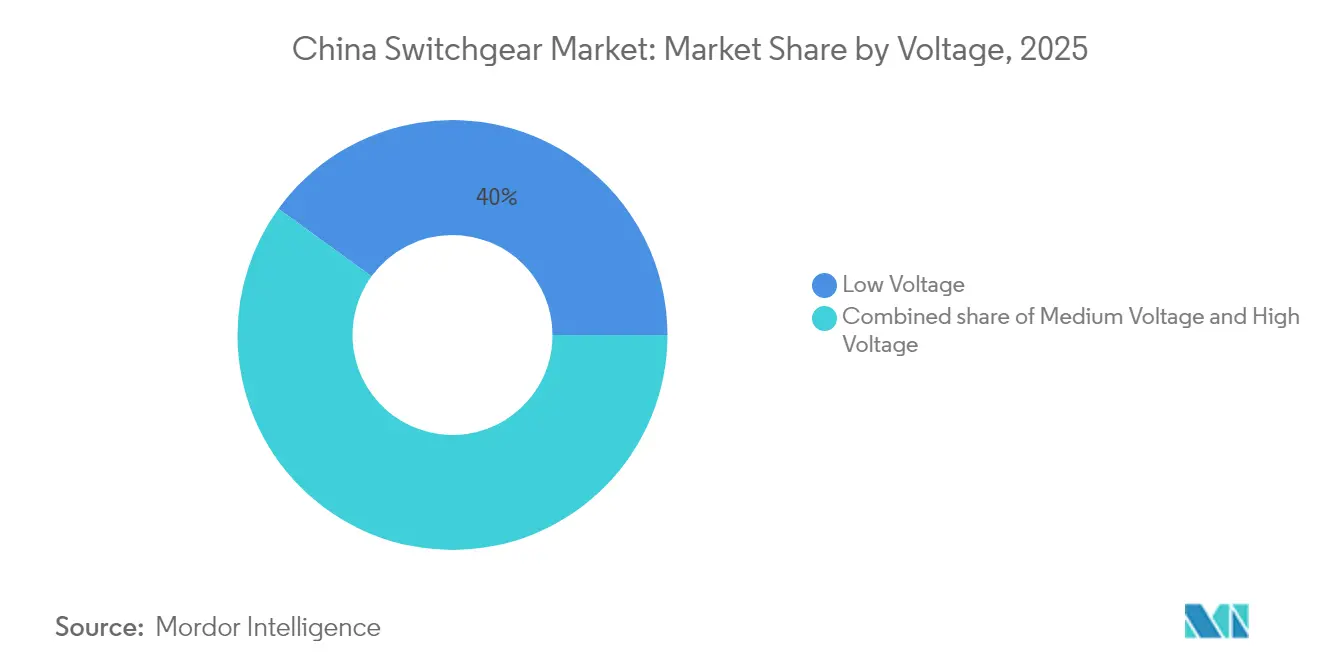

- Nach Spannung führte Niederspannungsausrüstung mit einem Umsatzanteil von 40,02 % am chinesischen Schaltanlagenmarkt im Jahr 2025; Hochspannungsprodukte werden voraussichtlich bis 2031 mit einer CAGR von 10,41 % wachsen.

- Nach Isolierung entfielen 70,35 % des Marktanteils im Jahr 2025 auf luftisolierte Systeme; die Kategorie „Sonstige”, einschließlich Vakuum- und Festkörperlösungen, wächst bis 2031 mit einer CAGR von 16,22 %.

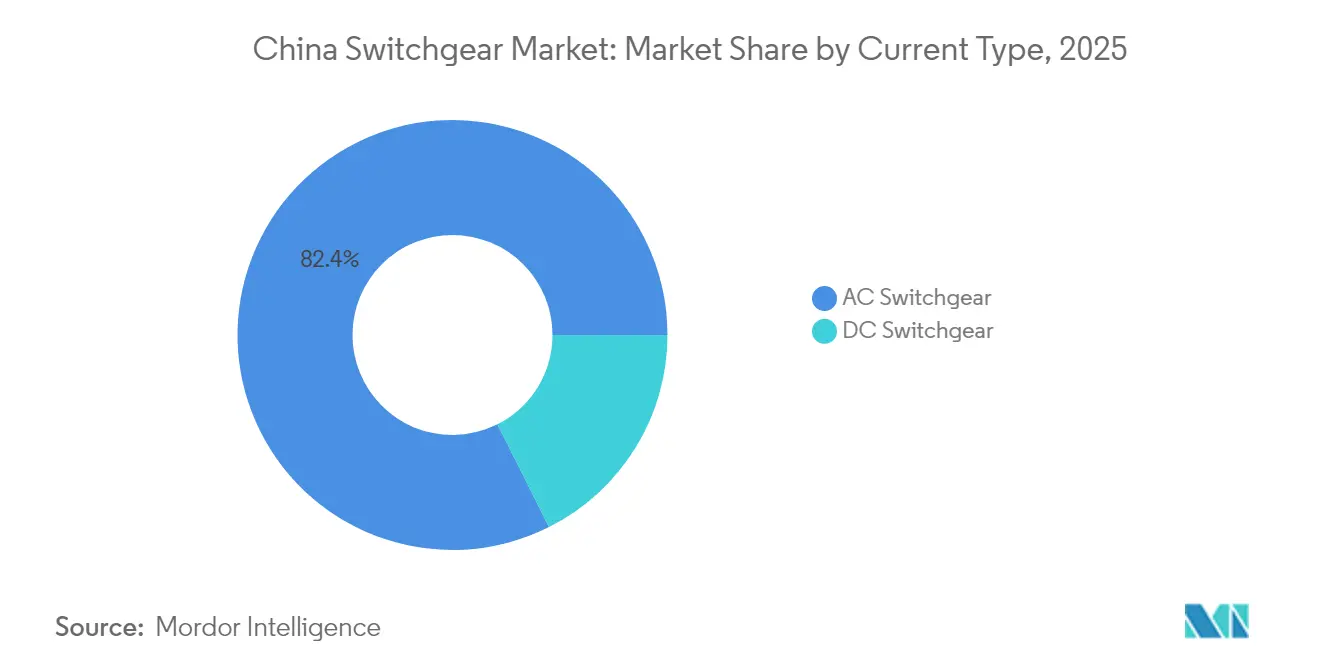

- Nach Stromtyp hielten Wechselstromanlagen im Jahr 2025 einen Nachfrageanteil von 82,41 %, während Gleichstrom-Schaltanlagen die schnellste CAGR von 9,32 % bis 2031 verzeichnen.

- Nach Installation entfielen im Jahr 2025 80,85 % des Marktanteils auf Innenanlagen; Außenanlagen wachsen mit einer CAGR von 11,08 % aufgrund entlegener erneuerbarer Energieprojekte.

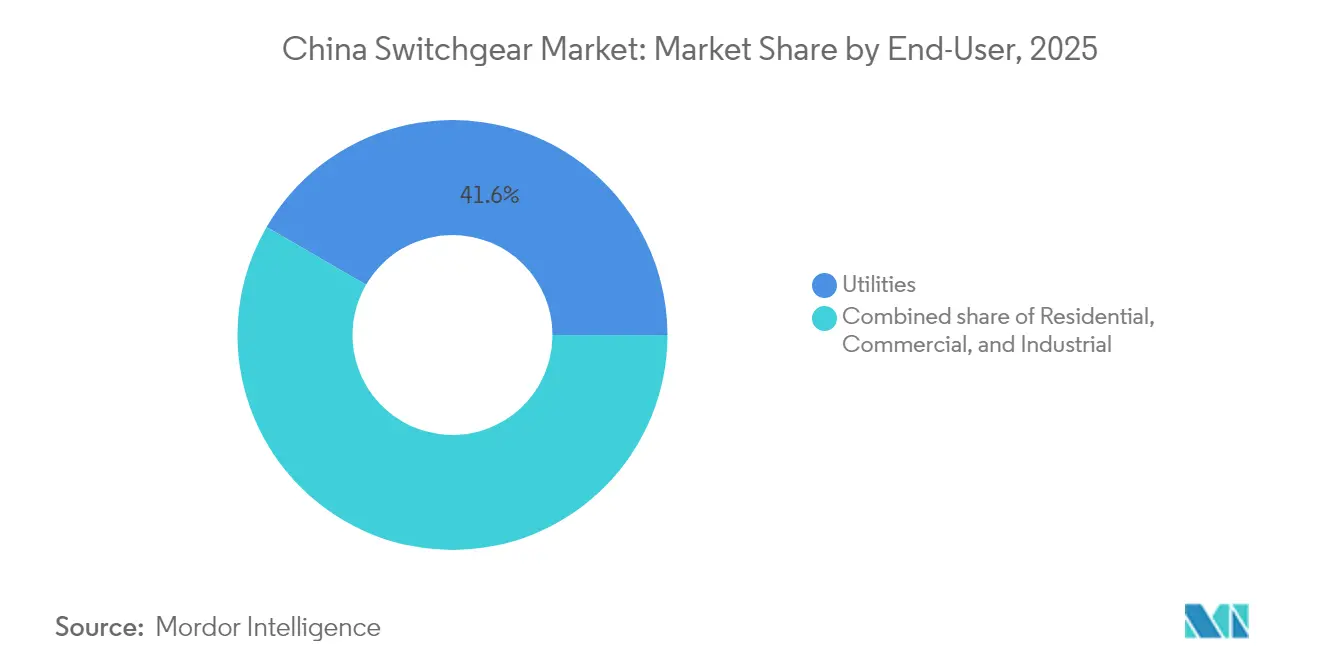

- Nach Endverbraucher entfielen 41,62 % der Ausgaben des Jahres 2025 auf Versorgungsunternehmen, die weiterhin mit einer CAGR von 8,97 % bis 2031 führend bleiben werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den chinesischen Schaltanlagenmarkt

Analyse der Auswirkungen von Markttreibern*

| Markttreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Ausbau der Ultrahochspannungsübertragung | +2.10% | Korridore von Nordwest nach Ost | Mittelfristig (2–4 Jahre) |

| Beschleunigter Zubau erneuerbarer Kapazitäten für Netzaufrüstungen | +1.80% | Erneuerbare Energien im Westen, Offshore-Anlagen in Jiangsu und Guangdong | Langfristig (≥ 4 Jahre) |

| Modernisierung städtischer Verteilnetze durch intelligente Netzinfrastruktur | +1.30% | Städte der ersten und zweiten Klasse | Mittelfristig (2–4 Jahre) |

| Rechenzentren und 5G-Ausbau steigern die Mittelspannungsnachfrage | +1.50% | Großraum Bay Area, Jangtse-Flussdelta, Peking-Tianjin-Hebei | Kurzfristig (≤ 2 Jahre) |

| SF₆-freier Öko-Schaltanlagen-Austauschzyklus | +1.20% | Küstenprovinzen mit strikten Emissionsvorschriften | Langfristig (≥ 4 Jahre) |

| KI-gestützte digitale Schaltanlage | +1.00% | Nationale Pilotprojekte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Ultrahochspannungsübertragung

China nahm Ende 2024 die 1.000-kV-Wechselstromleitung Sichuan-Chongqing in Betrieb, fügte 3,4 GW Übertragungskapazität hinzu und bestellte mehr als 200 GIS-Felder mit einer Nennspannung von 1.100 kV.(1)Nationale Entwicklungs- und Reformkommission, "UHV Transmission Investment Plan", ndrc.gov.cn Jeder Korridor erzeugt einen einmaligen Bedarf an Leistungsschaltern, die 63-kA-Fehlerströme unterbrechen. Der 14. Fünfjahresplan von State Grid setzt die jährlichen UHV-Investitionsausgaben auf rund CNY 500 Milliarden fest, was bis 2025 15–18 neue provinzübergreifende Verbindungen bedeutet [NDRC.GOV.CN]. Hochspannungs-Schaltanlagen übertreffen daher den breiteren chinesischen Schaltanlagenmarkt, da provinzielle Bieter um Versorgungsplätze kämpfen. Allerdings begrenzen Preisobergrenzen von etwa CNY 2,5 Millionen pro 1.100-kV-Feld die Erweiterung der Bruttomarge.

Beschleunigter Zubau erneuerbarer Kapazitäten für Netzaufrüstungen

China installierte 2024 217 GW Solarenergie und 76 GW Windenergie, wodurch die kumulierten erneuerbaren Energien auf über 1.450 GW stiegen.(2)Nationale Energiebehörde, "2024 Renewable Installation Statistics", nea.gov.cn Wechselrichterbasierte Ressourcen benötigen schnell wirkenden Schutz, der subzyklische Transienten erkennt. Der Jiuquan-Windpark in Gansu rüstete 340-kV-Sammlerumspannwerke mit IEC-61850-90-5-Relais nach und reduzierte die koordinierten Auslösezeiten auf 15 ms. Aktualisierungen des nationalen Netzkodex verpflichten neue Projekte ab 50 MW zur Installation von fehlerüberbrückungsfähigen Schaltanlagen, was die Umspannwerkskosten um 8–12 % erhöht, jedoch die Abregelung verringert. Offshore-Windkraftanlagen verwenden 66-kV-Unterwasserausrüstung, die Plattformen überflüssig macht und die Installationszeit um 30 % verkürzt.

Modernisierung städtischer Verteilnetze durch intelligente Netzinfrastruktur

Städte der ersten Klasse sehen sich mit steigenden Spitzenlastanforderungen durch Elektrofahrzeuge und Klimaanlagen konfrontiert. Verteilungsversorgungsunternehmen spezifizieren nun Ringhaupteinheiten mit Feststoffisolierung, eingebetteten Sensoren und Modbus-fähigen Leistungsschaltern, die Echtzeitdaten an Leitstellen übermitteln. Shanghai hat seit Mitte 2024 IEC-61850-Profile für alle 10-kV-Leitungen vorgeschrieben, was die sekundäre Nachfrage nach nachrüstfreundlichen Schränken fördert, die 40 % weniger Stellfläche benötigen. Der Modernisierungszyklus stützt die Mittelspannungsstärke innerhalb des chinesischen Schaltanlagenmarkts von 2025 bis 2028.

Rechenzentren und 5G-Ausbau steigern die Mittelspannungsnachfrage

Chinas Ausgaben für Rechenzentren erreichten 2024 USD 47,23 Milliarden und könnten sich bis 2030 verdoppeln. Jede 10-MW-Halle benötigt vier bis sechs Mittelspannungszeilen, die Versorgungseinspeisung heruntertransformieren. Unterdessen benötigen 680.000 neue 5G-Basisstationen, die 2024 installiert wurden, Außenring-Haupteinheiten, die eine Betriebszeit von 99,99 % sicherstellen. Anbieter, die kompakte, IP65-bewertete Schränke anbieten, die von einer einzigen Crew installiert werden können, gewinnen einen Anteil am chinesischen Schaltanlagenmarkt.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Strenge SF₆-Ausstiegs-Compliance-Kosten | -0.80% | Küstenprovinzen mit strikter Durchsetzung | Mittelfristig (2–4 Jahre) |

| Margenbelastung durch Preiswettbewerb | -1.10% | Niederspannungs- und luftisolierte Segmente landesweit | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Versorgung mit Leistungselektronik-Chips | -0.60% | Digitale Schaltanlagen und Gleichstromgeräte im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Langsame Standardisierung von Netzprotokollen | -0.40% | Provinzielle Netzvariationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge SF₆-Ausstiegs-Compliance-Kosten

Versorgungsunternehmen, die SF₆-Felder ersetzen, sehen sich mit Ausgaben konfrontiert, die 30 % über den ursprünglichen Preisen liegen, zuzüglich CNY 150.000–250.000 pro Standort für kontinuierliches Monitoring.(3) Kleinere Kommunen wählen zwischen kostenintensiven Nachrüstungen und steigenden Kohlenstoffkompensationsverbindlichkeiten im Rahmen des nationalen Emissionshandelssystems. Vakuumleistungsschalter verursachen Zerhackungs-Überspannungen, die zusätzlichen Überspannungsschutz erfordern und die Materialkosten um 6–9 % erhöhen. Beschaffungskonsortien in Guangdong und Zhejiang verhandeln mehrjährige Fluorketonlieferungen zur Risikostreuung, jedoch verfügen nicht alle Versorgungsunternehmen über diese Verhandlungsmacht.

Margenbelastung durch intensiven inländischen Preiswettbewerb

Über 100 inländische Hersteller konkurrieren im Niederspannungspanelbereich, was seit 2023 zu einer Margenerosion von 2–3 Prozentpunkten geführt hat. Provinzielle Ausschreibungen vergeben Aufträge häufig ausschließlich auf Preisbasis, was Anbieter dazu veranlasst, IoT-Software zu bündeln, um den Wert zu erhalten. Mittelständische Unternehmen ohne ausreichende Forschungs- und Entwicklungskapazitäten riskieren eine Konsolidierung, da sie Schwierigkeiten haben, die digitalen Aufrüstungen zu finanzieren, die von Käufern des chinesischen Schaltanlagenmarkts gefordert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spannung: Hochspannungswachstum beschleunigt sich

Niederspannungsausrüstung erzielte 2025 einen Umsatzanteil von 40,02 %, gestützt durch Wohn- und Gewerbebauten. Hochspannungsprodukte zwischen 72,5 kV und 1.100 kV verzeichnen eine steile CAGR von 10,41 %, was fünfzehn neue UHV-Projekte in der Pipeline von State Grid widerspiegelt. Mittelspannung bleibt das Rückgrat städtischer Verteilungsnetze, doch ihr Anteil sinkt leicht, da Hochspannungseinheiten einen größeren Umsatzanteil beanspruchen. Allein die Sichuan-Chongqing-1.000-kV-Verbindung erforderte 220 fluorketonisolierte GIS-Felder. Schneider Electrics intelligente Kompaktleistungsschalter mit Plug-and-Play-Modbus erzielten 2024 einen Anteil von 22 % am chinesischen Markt für Formgehäuse-Leistungsschalter (MCCB). Feststoffisolierte Ringhaupteinheiten sparen 35 % der Stellfläche – ein entscheidender Vorteil, wo Immobilienpreise CNY 80.000/m² übersteigen. Vorzeitige Stilllegungen von veralteten elektromechanischen Geräten, die vor dem Jahr 2000 installiert wurden, erzeugen eine Ersatzwelle, die die zweistellige Hochspannungsexpansion aufrechterhält.

Die Größe des chinesischen Schaltanlagenmarkts für das Hochspannungssegment soll von USD 12,83 Milliarden im Jahr 2025 auf USD 23,25 Milliarden bis 2031 steigen. Hochspannungsprodukte weiten damit ihren Beitrag auf mehr als 44,60 % des Gesamtumsatzes im Jahr 2031 aus. Umgekehrt wird der Marktanteil von Niederspannungsgeräten voraussichtlich unter 35,40 % sinken, da die durch Baunormen bedingte Nachfrage gegenüber Netzinvestitionen an Gewicht verliert.

Nach Isolierung: Vakuum und Festkörperlösungen stören die Luftisolierungs-Dominanz

Luftisolierte Systeme hielten 70,35 % des Umsatzes 2025. Versorgungsunternehmen bevorzugen jedoch Vakuumunterbrecher, die die Handhabung von Treibhausgasen vermeiden. Vakuum speist bereits 62 % der Mittelspannungslieferungen, und Festdielektrikum-Designs zielen nun auf Küstenregionen ab, wo Salznebelkorrosion Metallkorrosion beschleunigt. ABBs VD4-Reihe verfügt über 40.000 mechanische Operationen und 100 Fehlerunterbrechungen, was eine breite Verbreitung unterstützt. Siemens' 8DJH-Fluornitril-GIS bestand 2024 chinesische Typprüfungen und begann die Serienproduktion in Jinan. Feststoffisolierte Schaltanlagen positionieren epoxyeingebettete Sammelschienen in kompakten Gehäusen und reduzieren den Platzbedarf um 50 %.

Die Größe des chinesischen Schaltanlagenmarkts, die mit der Kategorie „Sonstige” verbunden ist, soll von USD 9,78 Milliarden im Jahr 2025 auf USD 24,12 Milliarden im Jahr 2031 steigen, was einer CAGR von 16,22 % entspricht. Luftisolierte Einheiten bleiben Preisführer für ländliche Neubauprojekte, sehen sich jedoch in städtischen Umgebungen einer zunehmenden Verdrängung gegenüber, da Grundstückskosten und Emissionsvorschriften strenger werden.

Nach Stromtyp: Gleichstrom gewinnt kritische Masse

Wechselstromsysteme dominieren weiterhin mit 82,41 %, aber Gleichstromlösungen wachsen jährlich um 9,32 %. ±800-kV- und ±1.100-kV-HGÜ-Korridore, gleichstromgekoppelte Solarfarmen und 350-kW-Schnellladkorridore treiben die Nachfrage an. Shenzhens 10-MW-Gleichstrom-Mikronetz trennt sich in unter 1 ms mithilfe von Festkörperleistungsschaltern vom Hauptnetz. HGÜ-Leistungsschalter bleiben teuer, doch die Politik bevorzugt lokale Beschaffung und fördert damit Forschung und Entwicklung bei inländischen Unternehmen.

Nach Installation: Innenprävalenz trifft auf Außenbereichsexpansion

Innenanlagen entfielen 2025 auf 80,85 %, gestützt durch städtische Umspannwerke, die kontrollierte Umgebungen schätzen. Außenanlagen verzeichnen eine CAGR von 11,08 %, da westliche Erneuerbare-Energien-Standorte und Offshore-Windkraftanlagen IP65-bewertete Schränke benötigen, die sand-, salz- und temperaturextremresistent sind. Modulare Außenanlagen, die Schutzrelais und Kommunikations-Gateways integrieren, senken die Tiefbaukosten um nahezu 20 %.

Nach Endverbraucher: Versorgungsunternehmen bleiben Nachfrageanker

Versorgungsunternehmen hielten 2025 41,62 % der Ausgaben und werden mit einer CAGR von 8,97 % wachsen, da Netzsmodernisierung und Integration erneuerbarer Energien zunehmen. Industrielle Nutzer rüsten auf Schaltanlagen mit Oberwellenfilterung auf, um die GB/T-14549-Grenzwerte einzuhalten, während Gewerbegebäude intelligente Niederspannungsverteilungen einsetzen, die mit Gebäudemanagementsystemen verknüpft sind.

Geografische Analyse

Östliche Küstenprovinzen – Jiangsu, Zhejiang, Guangdong und Shandong – erwirtschafteten 47,60 % des Umsatzes 2025. Jiangsu installierte im vergangenen Jahr 12 GW Offshore-Wind, was 66-kV-Unterwasser-Schaltanlagen und landseitige Kollektoren erforderlich macht. Die Greater-Bay-Area erprobt KI-gestützte Umspannwerke, die Ausfälle sechs Monate im Voraus antizipieren. Westliche Provinzen – Gansu, Qinghai, Innere Mongolei, Xinjiang – lieferten 28,30 % des Umsatzes trotz geringer Bevölkerungsdichte, aufgrund ihrer Rolle als Basis für erneuerbare Energie. Umspannwerke in diesen Regionen spezifizieren IP65-Außenschränke, die -40 °C kalte Winter und +50 °C heiße Sommer bewältigen können.

Zentrale Provinzen – Henan, Hubei, Hunan und Anhui – erfassten 16,20 % der Nachfrage, angetrieben durch Automobil- und Maschinenbaucluster. Zhengzhou und Wuhan setzen intelligente Netzpilotprojekte ein, die dezentrale Solarenergie und Batteriespeicher zusammenführen, was bidirektionale Schaltanlagen erfordert. Der Nordosten – Liaoning, Jilin und Heilongjiang – hatte einen Anteil von 7,90 % und rüstet die Netze auf, um elektrische Heizung zu unterstützen. Provinzielle SF₆-Vorschriften variieren: Zhejiang und Guangdong setzen strengere Standards durch und beschleunigen die Vakuumadoption. Das Jangtse-Flussdelta erprobt provinzübergreifende Netzverbindungen, die einheitliche IEC-61850-Profile erfordern.

Städte der dritten Klasse in Sichuan, Yunnan und Guizhou verzeichnen ein jährliches Wachstum von nahezu 12,60 %, gestützt durch Wasserkraft und ländliche Elektrifizierung. Mit steigendem verfügbaren Einkommen trägt die Nachrüstung von Wohngebäuden zu einer bescheidenen, aber wachsenden Niederspannungsnachfrage bei.

Wettbewerbslandschaft

Die fünf führenden Anbieter – ABB, Siemens, Schneider Electric, CHINT Group und Pinggao Electric – halten zusammen rund 35 % des chinesischen Schaltanlagenmarkts. Multinationale Konzerne dominieren UHV-Ausschreibungen durch fortschrittliche Forschung und Entwicklung, während inländische Akteure bei volumengetriebenen Niederspannungs- und Mittelspannungsaufträgen führend sind. ABBs Erweiterung der intelligenten Fabrik in Xiamen im Wert von USD 300 Millionen stärkt die lokale Präsenz. Siemens entwickelt gemeinsam mit provinziellen Versorgungsunternehmen SF₆-freie Lösungen. Schneider kooperiert mit dem 8.000-Händlernetzwerk von CHINT, um die Reichweite zu vergrößern.

Die inländische Konsolidierung setzt sich fort: TBEAs 51-%-Beteiligung an NR Electric schuf eine CNY-40-Milliarden-Gruppe, die Transformatoren und Schutzrelais umfasst. Pinggao und China XD Electric profitieren von den Verbindungen zu State Grid, sehen sich jedoch verpflichteten Kostensenkungen gegenüber. Start-ups wie Starpower Semiconductor beschaffen Kapital für Siliziumkarbid-Gleichstromleistungsschalter, die auf Solarfarmen und Elektrofahrzeug-Ladestationen abzielen. Digitale Plattformen, die Cloud-Analysen bündeln, sichern Serviceverträge im Wert von 12–15 % des Umsatzes und dämpfen den Hardware-Margendruk.

Führende Unternehmen der chinesischen Schaltanlagenbranche

Pinggao Group Co. Ltd

China XD Electric Co. Ltd

CHINT Group Co. Ltd

ABB Ltd (China-Aktivitäten)

Siemens AG (China-Aktivitäten)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Hitachi Energy lieferte die weltweit erste SF₆-freie 550-kV-GIS an State Grid und bewies damit die Realisierbarkeit eines groß angelegten Öko-Designs.

- Mai 2025: ABB schloss den Kauf des Verdrahtungszubehörgeschäfts von Siemens in China für USD 150 Millionen ab und erweiterte damit die Kanäle für intelligente Gebäude.

- März 2025: Hitachi Energys Werke in Peking und Datong erhielten den Status einer nationalen grünen Fabrik und verpflichteten sich zur 100-%-igen Nutzung fossiler-freier Elektrizität.

- Januar 2025: State Grid kündigte ein Rekordinvestitionsprogramm von USD 88,7 Milliarden für 2025 an, mit Schwerpunkt auf UHV und Digitalisierung.

Umfang des chinesischen Schaltanlagenmarktberichts

Eine Schaltanlage ist ein Begriff, der mit dem Schutz von Stromversorgungssystemen verbunden ist, und wird für die Regulierung, das Ein- oder Ausschalten des Stromkreises und die Steuerung des elektrischen Energiesystems verwendet. Die verschiedenen Komponenten einer Schaltanlage sind Leistungsschalter, Trennschalter, Relais, Schalter, Sicherungen und Steuertafeln. Sie wird verwendet, um Geräte für Tests, Wartung und Fehlerbehebung zu entregen.

Der chinesische Schaltanlagenmarkt ist nach Spannung, Isolierung, Stromtyp, Installation und Endverbraucher segmentiert. Nach Spannung ist der Markt in Niederspannung, Mittelspannung und Hochspannung unterteilt. Nach Isolierung ist der Markt in gasisolierte Schaltanlage, luftisolierte Schaltanlage und Sonstige unterteilt. Nach Stromtyp ist der Markt in Wechselstrom-Schaltanlage und Gleichstrom-Schaltanlage unterteilt. Nach Installation ist der Markt in Innen- und Außenbereich unterteilt, und nach Endverbraucher ist der Markt in Versorgungsunternehmen, Wohngebäude, Gewerbe und Industrie unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage von Wertangaben (USD) bereitgestellt.

| Niederspannung |

| Mittelspannung |

| Hochspannung |

| Gasisolierte Schaltanlage (GIS) |

| Luftisolierte Schaltanlage (AIS) |

| Sonstige |

| Wechselstrom-Schaltanlage |

| Gleichstrom-Schaltanlage |

| Innenbereich |

| Außenbereich |

| Versorgungsunternehmen |

| Wohngebäude |

| Gewerbe |

| Industrie |

| Nach Spannung | Niederspannung |

| Mittelspannung | |

| Hochspannung | |

| Nach Isolierung | Gasisolierte Schaltanlage (GIS) |

| Luftisolierte Schaltanlage (AIS) | |

| Sonstige | |

| Nach Stromtyp | Wechselstrom-Schaltanlage |

| Gleichstrom-Schaltanlage | |

| Nach Installation | Innenbereich |

| Außenbereich | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Wohngebäude | |

| Gewerbe | |

| Industrie |

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des chinesischen Schaltanlagenmarkts?

Die Größe des chinesischen Schaltanlagenmarkts betrug 2026 USD 33,62 Milliarden und soll bis 2031 USD 50,38 Milliarden erreichen.

Welches Segment wächst am schnellsten im chinesischen Schaltanlagenmarkt?

Hochspannungsausrüstung, gestützt durch UHV-Projekte, wächst bis 2031 mit einer CAGR von 10,41 %.

Wie streng sind Chinas neue SF₆-Vorschriften?

Entwurfsregeln begrenzen Leckraten auf 0,5 % und schreiben jährliche Berichterstattung vor, was Versorgungsunternehmen bis 2028 effektiv zu Vakuum- und Fluornitril-Lösungen drängt.

Warum gewinnt Gleichstrom-Schaltanlage an Bedeutung?

Das Wachstum von HGÜ-Verbindungen, gleichstromgekoppelten Solarfarmen und 350-kW-Schnellladkorridoren steigert die Nachfrage nach Gleichstrom-Schaltanlagen mit einer CAGR von 9,32 %.

Welche Provinzen kaufen am meisten Schaltanlagen?

Die Küstenprovinzen Jiangsu, Zhejiang, Guangdong und Shandong zusammen erwirtschafteten 47,60 % der Nachfrage 2025 aufgrund dichter städtischer Lasten und Offshore-Windinstallationen.

Wer sind die führenden Anbieter im chinesischen Schaltanlagenbereich?

ABB, Siemens, Schneider Electric, CHINT Group und Pinggao Electric machen zusammen etwa 35 % des Gesamtumsatzes aus.

Seite zuletzt aktualisiert am: