Größe und Marktanteil des chinesischen Foodservice-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

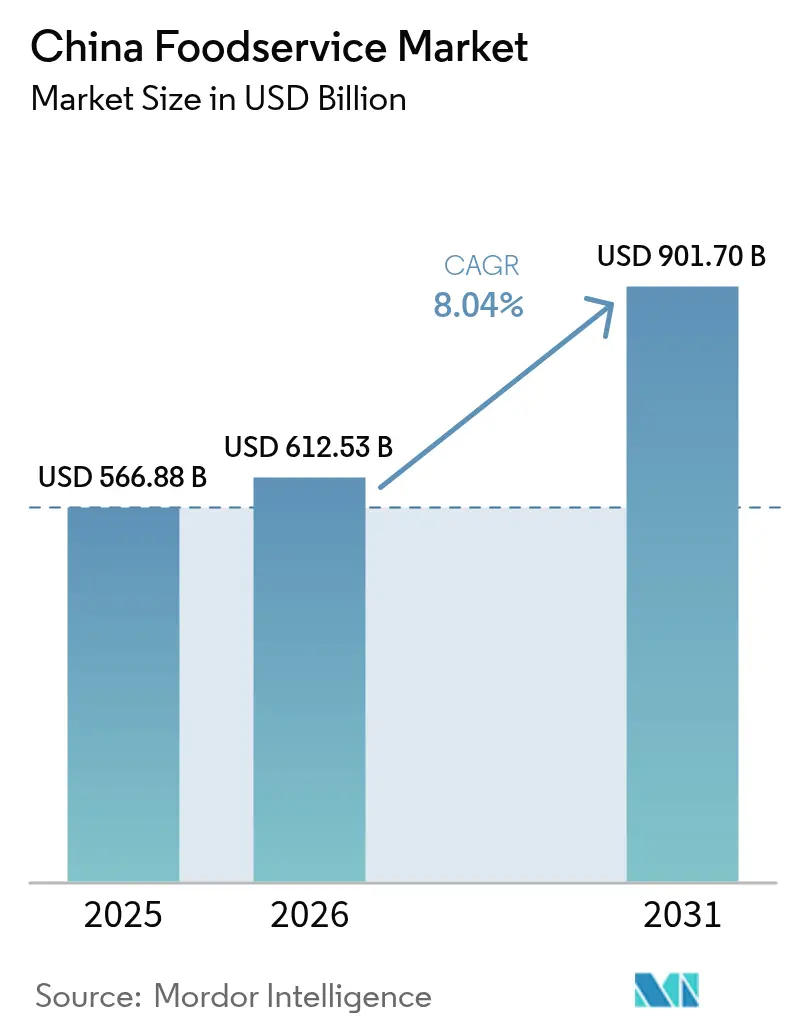

| Marktgröße im Basisjahr (2025) | 566.88 Milliarden US-Dollar |

| Marktgröße (2026) | 612.53 Milliarden US-Dollar |

| Marktgröße (2031) | 901.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Foodservice-Markts von Mordor Intelligence

Die Größe des chinesischen Foodservice-Markts wird im Jahr 2025 auf 566,88 Milliarden USD beziffert, für 2026 auf 612,53 Milliarden USD prognostiziert und soll bis 2031 bei einer CAGR von 8,04 % über den Zeitraum 2026–2031 einen Wert von 901,70 Milliarden USD erreichen. Eine starke aufgestaute Nachfrage nach Außer-Haus-Gastronomie, die rasche Expansion digital geprägter Schnellservice-Formate sowie steigende verfügbare Einkommen in Städten mittlerer Kategorie stärken die Wachstumsdynamik des chinesischen Foodservice-Markts. Die verstärkte Einführung pflanzenbasierter Speisekarten durch globale und inländische Marken erweitert die Verbraucherauswahl und treibt den durchschnittlichen Ausgabenbetrag nach oben. Betreiber integrieren Küchenrobotik, KI-gestützte Nachfrageprognosen und kassiererlose Bestellsysteme, um den Durchsatz in Spitzenzeiten zu steigern und gleichzeitig steigende Arbeitskosten zu mindern. Parallel dazu ermöglicht der Boom bei Ghost-Küchen Ketten, neue Konzepte mit geringerem Kapitaleinsatz zu testen und Lieferzeiten zu verkürzen. Die Wettbewerbsintensität bleibt moderat, da unabhängige Gaststätten in Wohngebieten nach wie vor den Großteil des Fußgängerverkehrs dominieren, obwohl Markenketten weiterhin Ausgaben in Einkaufszentren und Verkehrsknotenpunkten auf sich ziehen.

Wichtigste Erkenntnisse des Berichts

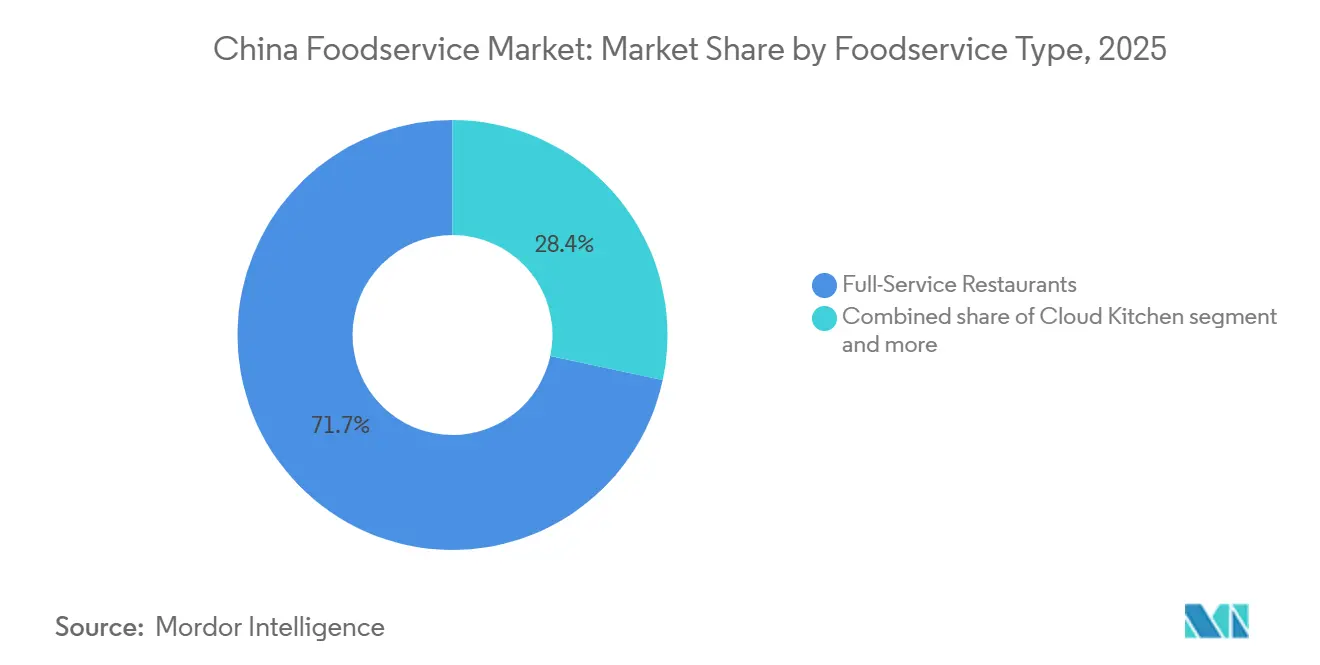

- Nach Foodservice-Typ führten Vollservice-Restaurants im Jahr 2025 mit einem Anteil von 71,65 % am chinesischen Foodservice-Markt, während Cloud-Küchen bis 2031 die höchste CAGR von 8,24 % erzielen sollen.

- Nach Betriebsstätte entfielen im Jahr 2025 beherrschende 92,40 % der Größe des chinesischen Foodservice-Markts auf unabhängige Betreiber; Kettenfiliale sollen zwischen 2026 und 2031 mit einer CAGR von 8,57 % expandieren.

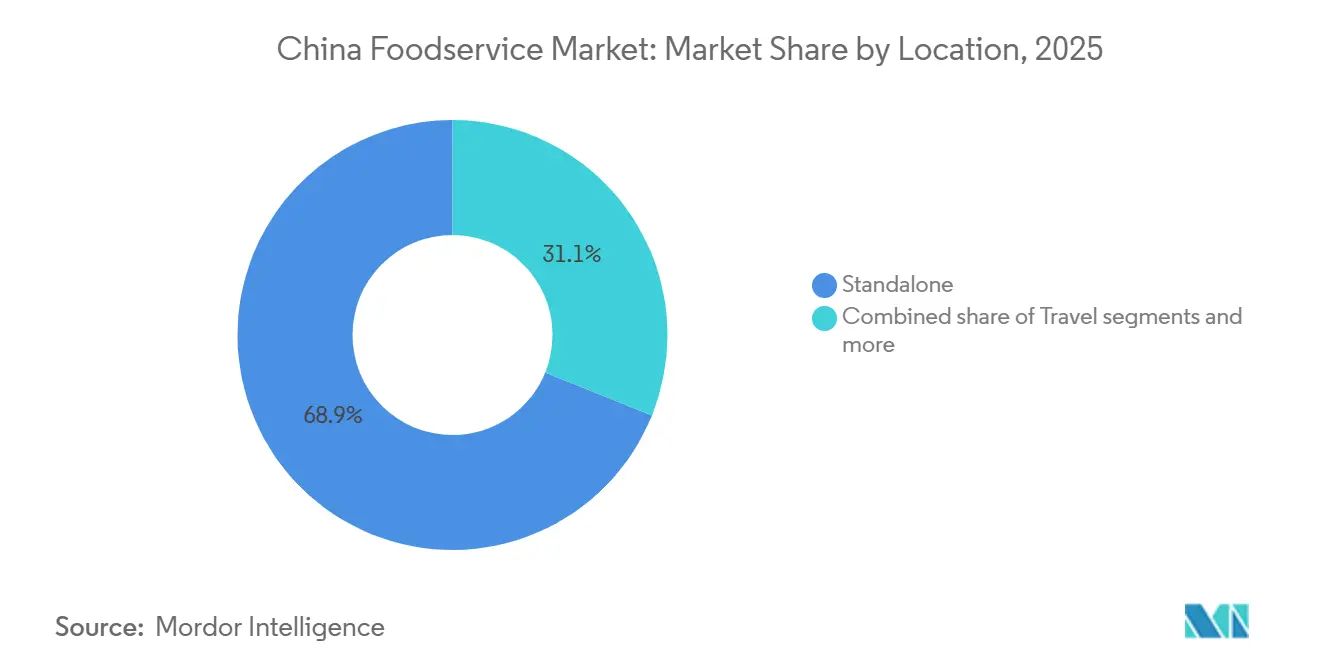

- Nach Standort repräsentierten eigenständige Betriebsstätten 68,90 % des Umsatzes im Jahr 2025, während reisebezogene Standorte auf dem Weg sind, bis 2031 die höchste CAGR von 9,03 % zu verzeichnen.

- Nach Küchentyp entfielen auf asiatische Küche 41,32 % des Umsatzes im Jahr 2025, während Spezialitätentee und Kaffee auf dem Weg sind, bis 2031 die höchste CAGR von 8,47 % zu verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Foodservice-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach veganen und pflanzenbasierten Speisekarten | +0.8% | Städte der Kategorie 1; Ausbreitung auf Kategorie 2 | Mittelfristig (2–4 Jahre) |

| Küchenautomatisierung und Robotik auf KI-Basis | +1.2% | National; frühe Gewinne in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Schnellservice- und Fast-Casual-Restaurants | +1.0% | National; Fokus auf Städte niedrigerer Kategorie | Mittelfristig (2–4 Jahre) |

| Verbreitung von Ghost- und Cloud-Küchen | +0.9% | Städtische Kerngebiete; Ausbreitung in Vorstädte | Kurzfristig (≤ 2 Jahre) |

| Urbanisierung und sich wandelnde Lebensstile im Aufwind | +1.1% | Städte der Kategorie 2 und 3 | Langfristig (≥ 4 Jahre) |

| Sich verändernde Verbraucherpräferenzen und Essgewohnheiten | +0.7% | Kategorie 1; schrittweise Kategorie 2 | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach veganen und pflanzenbasierten Speisekarten

In China entsteht, da Vegetarismus zunehmend an Bedeutung gewinnt, ein Nischen-, aber wachsender Markt für pflanzenbasierte Alternativen. ProVeg International zeigt, dass 98 % der chinesischen Verbraucher bereit sind, mehr pflanzenbasierte Lebensmittel zu sich zu nehmen, sobald sie die gesundheitlichen Vorteile kennen [1]Quelle: ProVeg International Organization, „Die meisten Menschen in China werden mehr pflanzenbasierte Lebensmittel essen, wenn sie über die Vorteile informiert werden, wie eine Umfrage zeigt”, proveg.org. Dieser wachsende Fokus auf gesundheitsbewusstes Essen hat dazu geführt, dass große Ketten pflanzenbasierte Optionen eingeführt haben. Internationale Marken wie Burger King (China) führten 2025 pflanzenbasierte Whopper-Varianten ein, was den Umsatz in denselben Filialen bei jungen Berufstätigen in Shenzhen und Guangzhou steigerte. Inländische Fast-Casual-Anbieter kombinieren Getreideschalen mit tofubasierten Toppings, um Gen-Z-Gäste anzusprechen, die Neuheit und Nachhaltigkeitssignale suchen. Zutatenzulieferer lokalisieren Erbsenisolat und hemartige Geschmacksbasen und senken so die Kostenaufschläge gegenüber tierischen Produkten. Die daraus resultierende Erschwinglichkeit soll die Nachfragedynamik in mittelpreisigen Gastronomieformaten aufrechterhalten.

Sich verändernde Verbraucherpräferenzen und Essgewohnheiten

Die gastronomische Landschaft nach der Pandemie hat das Verbraucherverhalten grundlegend verändert, wobei Lieferbestellungen im Jahr 2024 bei großen Ketten wie Yum China den Großteil der digitalen Umsätze ausmachen. Da Verbraucher zunehmend auf Bequemlichkeit und Preis-Leistungs-Verhältnis achten, soll der Markt für vorgefertigte Lebensmittel laut der China Food Circulation Association im Jahr 2024 500 Milliarden CNY überschreiten [2]Quelle: Food Circulation Association, „Marktanalysebericht zur chinesischen Lebensmittelindustrie”, xinyingyang.com. Millennials schätzen gemeinschaftliches Essen, bevorzugen jedoch digital vermittelte Reservierungen, die Wartezeiten verkürzen. Teebasierte Getränke, zuckerarme Desserts und funktionale Botanicals gewinnen an Bedeutung, da das Gesundheitsbewusstsein steigt. Erlebnisorientierte Formate, wie Pop-up-Stände für regionale Straßenküche innerhalb von Vollservice-Restaurants, bieten Neuheit ohne hohen Kapitaleinsatz. Durch soziale Medien viral gegangene Menüpunkte, wie Soufflé-Pfannkuchen oder Chiliöl-Eis, können die Transaktionszahlen während begrenzter Aktionszeiträume von Woche zu Woche steigern und so die Dynamik des chinesischen Foodservice-Markts unterstreichen.

Anstieg von Schnellservice- und Fast-Casual-Restaurants

Lokale Schnellservice-Ketten übertreffen internationale Wettbewerber, indem sie sich an der lokalen Kultur orientieren und aggressive Preisstrategien einsetzen. Chinesische Fast-Food-Marken wie Lao Xiang Ji und Micun Banfan gewinnen rasch Marktanteile, indem sie traditionelle Geschmacksrichtungen in praktischen Formaten anbieten und sich in Städten niedrigerer Kategorie ausbreiten. Preisgünstige Menüs und Kombi-Angebote sprechen preissensible Studenten und Büroangestellte an, während zeitlich begrenzte Geschmacksrichtungen die Abwanderungsrate niedrig halten. Franchisegeber bieten schlüsselfertige Ladenausstattungen an, die die Aufbauzeiten auf 30 Tage verkürzen und Unternehmern helfen, Fußgängerströme in der Nähe von U-Bahn-Stationen zu nutzen. Digitale Bestellkioske steigern den durchschnittlichen Bestellwert durch die Bewerbung von Zusatzgetränken und Desserts. Das kapitalleichte Modell des Formats stärkt seine Position als stabilste Wachstumssäule des chinesischen Foodservice-Markts über den Prognosehorizont.

Verbreitung von Ghost- und Cloud-Küchen

Ghost-Küchen begegnen dieser Nachfrage, indem sie vielfältige Speisekarten und schnelle Lieferung anbieten, insbesondere in Großstädten wie Shanghai und Peking. Durch den Einsatz von Technologie für Auftragsmanagement, Lieferkoordination und Kundenanalyse verbessern Cloud-Küchen ihre Effizienz und passen sich an Markttrends an. Im Jahr 2024 stieg die Durchdringungsrate von Online-Essenslieferdiensten in China laut dem China Internet Network Information Center, was eine starke Nachfrage nach reinen Liefermodellen unterstreicht [3]Quelle: China Internet Network Information Center, „55. Statistischer Bericht zur Internetentwicklung in China”, cnnic.com.cn. Drittanbieter stellen vollständig ausgestattete Mikroküchen in Logistikzentren bereit, sodass Marken neue Stadtteile erschließen können, ohne dem Risiko von Straßenmieten ausgesetzt zu sein. Aggregatoren bündeln mehrere virtuelle Marken unter einem Dach, um die Gerätenutzung zu maximieren und plattformübergreifende Werbung zu betreiben. Datengestützte Menülokalisierung reduziert leistungsschwache Lagereinheiten innerhalb von Wochen und hält den Zutatenbestand schlank. Fahrer profitieren von optimierten Abholkorridoren, die die Übergabezeiten im Vergleich zu eigenständigen Geschäften um drei Minuten verkürzen. Zusammen führen diese Effizienzgewinne dazu, dass Liefergebühren trotz steigender Kraftstoffkosten stabil bleiben und die Kundentreue stärken.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vollservice-Restaurants kämpfen mit stark steigenden Betriebs- und Mietkosten | -0.6% | National; strenger in Kategorie-1-Städten | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelsicherheitsvorschriften und Compliance-Kosten | -0.8% | National; städtische Konzentration | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen, die die Verfügbarkeit und die Kosten von Zutaten beeinflussen | -0.4% | Kategorie 1 und 2 | Mittelfristig (2–4 Jahre) |

| Steigende Arbeitskosten und Personalherausforderungen | -0.3% | National; städtischer Fokus | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Lebensmittelsicherheitsvorschriften und Compliance-Kosten

Die Kosten für die Einhaltung von Vorschriften steigen, da China im Jahr 2025 50 neue Lebensmittelsicherheitsstandards und 9 Änderungen einführt, darunter umfassende Aktualisierungen der Lebensmittelkennzeichnungsanforderungen gemäß GB 7718-2025. Der nationale Lebensmittelsicherheitsstandard für Lebensmittelzusatzstoffe (GB 2760-2024), der im Februar 2025 in Kraft tritt, erfordert erhebliche Neuformulierungen und Tests, was die Betriebskosten für Foodservice-Betreiber in die Höhe treibt. Darüber hinaus müssen Schulverpflegungsanbieter neue Richtlinien für die Reinigung und Desinfektion von wiederverwendbarem Essgeschirr einhalten, was spezielle Ausrüstung und Schulungen erfordert. Um der Komplexität zu begegnen, hat das China National Center for Food Safety Risk Assessment 98 häufig gestellte Fragen zu nationalen Lebensmittelsicherheitsstandards herausgegeben. Während diese Maßnahmen darauf abzielen, die Lebensmittelsicherheit zu verbessern, stellen sie kleinere Betreiber mit begrenzten Ressourcen für die Einhaltung von Vorschriften vor erhebliche Herausforderungen.

Steigende Arbeitskosten und Personalherausforderungen

Chinas Dienstleistungssektoren erleben einen gravierenden Mangel an qualifizierten Arbeitskräften, was die Löhne in die Höhe treibt. Um dem Missverhältnis zwischen offenen Stellen und Qualifikationen der Arbeitskräfte zu begegnen, fördert die Regierung die Berufsausbildung. Die Lebensmittellieferbranche, ein bedeutender Arbeitgeber, verstärkt die Arbeitsnachfrage und trägt zu Lohnerhöhungen bei. Restaurantbetreiber in Großstädten berichten, dass die Fixkosten schneller steigen als die Einnahmen, was die Gewinnmargen drückt und in einigen Fällen zu Schließungen führt. Hochpreisige Restaurants fördern Gewinnbeteiligungen und stellen Wohnheimunterkünfte bereit, um die Mitarbeiterbindung zu verbessern, doch die Fortschritte bleiben ungleichmäßig. Automatisierung bietet Erleichterung, erfordert jedoch Anfangsinvestitionen, die kleine Betreiber nicht immer finanzieren können. Sofern das Lohnwachstum nicht durch Technologie oder Prozessoptimierung mit Produktivitätssteigerungen in Einklang gebracht wird, könnte der Margendruck in arbeitsintensiven Formaten anhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Foodservice-Typ: Stärke der Vollservice-Restaurants und Dynamik der Cloud-Küchen

Vollservice-Restaurants erzielten im Jahr 2025 einen Anteil von 71,65 % am chinesischen Foodservice-Markt. Ihre Dominanz beruht auf tief verwurzelten kulturellen Präferenzen für gemeinschaftliches Essen und Bankettveranstaltungen. Dennoch haben Verlagerungen des Verkehrs hin zu Schnelligkeit und Bequemlichkeit Cloud-Küchen aufgewertet, deren agile Kostenstrukturen die stärkste CAGR-Prognose von 8,24 % untermauern. Die Größe des chinesischen Foodservice-Markts für Cloud-Küchen soll sich stetig ausweiten, da Aggregatorplattformen in Städte niedrigerer Kategorie expandieren. Im Vollservice-Bereich ergänzen erlebnisorientierte Speisekarten und Kochen am Tisch nun traditionelle Weißtischdecken-Formate, um bei jüngeren Gästen relevant zu bleiben. Zukunftsorientierte Ketten verbinden Dine-in-Theater mit integriertem E-Commerce und sorgen so für konsistente Markenkontaktpunkte über alle Kanäle hinweg.

Vollservice-Betreiber gestalten auch Speisekarten mit kleineren Portionsoptionen um, fördern Wiederholungsbestellungen und kontrollieren Abfall. Cloud-Küchen nutzen zentralisierte Beschaffung und gemeinsame Fahrerflotten, um die Logistikkosten pro Bestellung unter 0,80 USD zu halten, was aggressive Aktionspreise ermöglicht, die straßenseitige Konkurrenten unterbieten. Risikokapital bevorzugt weiterhin Inkubatoren für virtuelle Marken, was auf weitere Innovationswellen hindeutet, die Wettbewerbslandschaften neu gestalten können. Mit der Erholung des Dine-in-Geschäfts entstehen hybride Modelle, bei denen Dine-in-Küchen in Nebenzeiten externe Dark-Facilities beliefern, um die Nutzung fester Anlagen zu optimieren. Solche Synergien sollen die Rentabilität an beiden Enden des Formatspektrums stärken.

Nach Betriebsstätte: Kettenkonsolidierung steigert Effizienz

Unabhängige Betriebsstätten kontrollierten 92,40 % des Umsatzes im Jahr 2025 und bestätigen damit die Fragmentierungscharakteristik des chinesischen Foodservice-Markts. Straßenseitige Nudelstände, Familienbetriebe kantonesischer Cafés und familiengeführte Hotpot-Lokale bedienen hyperlokal ausgerichtete Geschmäcker und Preispunkte. Dennoch weisen Franchise- und unternehmensgeführte Betriebsstätten eine schärfere Expansionsdynamik auf, was dazu führt, dass die Größe des chinesischen Foodservice-Markts für Kettenfiliale mit einer CAGR von 8,57 % wächst. Kettenbetreiber werben mit standardisierter Qualität, Treueprogrammen und landesweiter Marketingstärke und gewinnen so Stammkunden in Einkaufszentren und Verkehrsknotenpunkten. Ihre Größe ermöglicht Investitionen in rückverfolgbare Beschaffung und ESG-Berichterstattung, die institutionelle Vermieter zunehmend fordern. Mit der Weiterentwicklung des Markts intensiviert sich das Tauziehen zwischen unabhängigem Charme und unternehmerischer Effizienz und prägt die Zukunft der chinesischen Gastronomie. Beobachter stellen fest, dass zwar unabhängige Betriebe heute die Oberhand haben, der rasche Aufstieg von Ketten jedoch die Gastronormierungen in städtischen Zentren neu definieren könnte.

Unabhängige Gastronomen setzen Live-Stream-Verkauf und Kurzvideomarketing ein, um bei steigenden digitalen Werbekosten sichtbar zu bleiben. Community-Gruppenbestellungen ergänzen das Dine-in-Geschäft durch Massenvorbestellungen von Mahlzeitenboxen, die die Produktionsvolumina an Wochentagen sichern. Franchisegeber vereinfachen die Compliance durch schlüsselfertige Pakete, die Kassensysteme, Lieferverträge und Hygieneprotokolle umfassen, und senken so die Einstiegshürden für Erstinvestoren. Dennoch könnte die Umwandlung unabhängiger Betriebe in Markennetzwerke in Segmenten der Traditionsküche auf kulturellen Widerstand stoßen, wo Köche künstlerische Autonomie schätzen. Da digitale Plattformen zu den neuen Schaufenstern werden, verkaufen Gastronomen nicht nur Mahlzeiten, sondern gestalten Narrative, die bei ihrem Publikum Anklang finden. Die Herausforderung besteht darin, Tradition mit modernem Marketing in Einklang zu bringen und sicherzustellen, dass das Wesen ihrer kulinarischen Kunst im digitalen Wandel nicht verloren geht.

Nach Standort: Einzelhandelsstandorte verankern das Wachstum im Bereich Bequemlichkeit

Eigenständige Standorte generierten 68,90 % des Umsatzes im Jahr 2025, gestützt durch straßenseitige Standorte in Wohngebieten, die tägliche Gastronomieanlässe erfüllen. Haushalte verlassen sich auf Nachbarschaftsgaststätten für Frühstücksbrötchen und Spätabend-Spieße, was eine belastbare Grundnachfrage sicherstellt. Reiseknoten, Flughäfen, Bahnhöfe und Autobahnraststätten repräsentieren jedoch die schnellste CAGR von 9,03 %, die durch den boomenden Inlandstourismus und die geschäftliche Mobilität untermauert wird. Die Größe des chinesischen Foodservice-Markts an Transitkorridoren profitiert von Rund-um-die-Uhr-Flugplänen und obligatorischen Wartezeiten, die die durchschnittliche Verweildauer erhöhen. Marken mit kompakten, auf Servicegeschwindigkeit optimierten Grundrissen, wie Kiosk-Kaffeeketten, sind gut positioniert, um dieses Potenzial zu nutzen. Eigenständige Betreiber setzen zunehmend auf Community-Treueprogramme und belohnen ihre Stammkunden mit attraktiven Nebenzeiten-Rabatten.

Diese Strategie glättet nicht nur die Tageszeit-Volatilität, sondern vertieft auch die Bindung zwischen Betreiber und Gemeinschaft. Gastronomiegruppen in Einkaufszentren ergänzen den eigenständigen Mix, um ihre Attraktivität zu steigern. Sie bieten nicht nur klimatisierte Sitzgelegenheiten, sondern auch familienfreundliche Unterhaltungsoptionen in unmittelbarer Nähe, was sie zu einer bevorzugten Wahl für Familien macht. Reisestandorte entwickeln sich weiter, wobei digitale Speisekarten nun in mehreren Sprachen verfügbar sind. In Verbindung mit kontaktlosem QR-Bestellen verkürzen diese Innovationen die Wartezeiten erheblich – ein Vorteil für Reisende, die oft mit Gepäck jonglieren. Darüber hinaus kann die Bequemlichkeit dieser Funktionen die Wahl des Gastronomiebetriebs eines Reisenden beeinflussen. Sicherheitskontrollzonen, die oft von Reisenden belebt werden, spielen ebenfalls eine entscheidende Rolle bei der Gestaltung von Preisstrategien. Hier kommt die Preissetzungsmacht zum Tragen, da Kunden nur begrenzte Alternativen haben und daher bereit sind, einen Aufpreis für Bequemlichkeit zu zahlen.

Nach Küchentyp: Asiatische Grundküche und Getränkeinnovation

Der chinesische Foodservice-Markt gedeiht dank einer großen regionalen Geschmacksvielfalt, von feuriger Sichuan-Küche bis hin zu feinen Jiangnan-Gerichten. In Vollservice-Kategorien bleibt asiatische Küche der Anker, während neuere europäisch und nahöstlich geprägte Betriebsstätten abenteuerlustige Gäste anziehen, die globale Geschmacksrichtungen suchen. Burger- und Bäckerei-Schnellservice-Teilsegmente verzeichnen ein konstantes Wachstum des Bestellwerts, da sich die Gewohnheit des Frühstücks unterwegs über Metropolen der Kategorie 1 hinaus ausbreitet. Spezialitätenkaffee- und Teecafés setzen auf Single-Origin-Bohnen und Cold-Brew-Aufgüsse, um sich in einer überfüllten Getränkelandschaft abzuheben. Eiskremketten experimentieren mit Durian-, Matcha- und scharfen Chili-Varianten und zeigen, wie lokale Geschmäcker Innovationszyklen steuern. Betreiber verfeinern das Menü-Engineering, indem sie Geschmackstrends in sozialen Medien verfolgen und nahezu in Echtzeit Daten in F&E-Zyklen einspeisen, die nur wenige Wochen dauern.

Diese schnelle Anpassung ermöglicht es ihnen, der Konkurrenz einen Schritt voraus zu sein und auf sich wandelnde Verbraucherpräferenzen einzugehen. Virtuelle Marken experimentieren mit Fusionsformaten, wie Peking-Enten-Tacos, und testen die Resonanz ohne die Einschränkungen des Dine-in-Ambientes. Indem sie traditionelle Gastronomiebeschränkungen umgehen, können sie die Marktbereitschaft freier einschätzen. Erfolgreiche Hits finden Eingang in physische Speisekarten und verdeutlichen die durchlässige Grenze zwischen Online- und Offline-Kulinarik. Diese nahtlose Integration unterstreicht die sich verändernde Dynamik der Lebensmittelbranche. Infolgedessen stärken Betreiber nicht nur ihr Ergebnis, sondern festigen auch ihre Markenpräsenz in einem wettbewerbsintensiven Umfeld.

Geografische Analyse

Ostchina, bestehend aus Shanghai, Jiangsu und Zhejiang, macht den größten Anteil der Verbraucherausgaben aus, bedingt durch dichte städtische Ballungsräume und höhere verfügbare Einkommen. Die pulsierenden Städte der Region mit ihren neonbeleuchteten Straßen und gehobenen Einkaufszentren sind ein Zeugnis des wohlhabenden Lebensstils ihrer Bewohner. Infolgedessen richten internationale Marken ihren Blick zunehmend auf diese städtischen Zentren und sind bestrebt, den lukrativen Markt zu erschließen. Städte der Kategorie 1 beherbergen eine kritische Masse an multinationalen Unternehmen und einkommensstarken Expatriates, was eine lebhafte Premium-Casual-Szene unterstützt. Diese Dynamik fördert nicht nur das Wachstum gehobener Gastronomiebetriebe, sondern ebnet auch den Weg für innovative kulinarische Konzepte. Zentralprovinzen wie Hubei und Henan, gestärkt durch einen Aufschwung in der Fertigung und rasche Urbanisierung, repräsentieren eine wachsende Mittelklassenachfrage nach Marken-Schnellservice-Konzepten und untermauern künftige Volumenzuwächse. Mit der weiteren Entwicklung dieser Provinzen werden sie zu Hotspots für inländische und internationale Lebensmittelmarken, die Fuß fassen wollen.

Südliche Metropolen, angeführt vom Pearl River Delta in Guangdong, verzeichnen eine ausgeprägte Frühstücks- und Spätabend-Snack-Kultur, von der 24-Stunden-Gaststätten profitieren. Diese Rund-um-die-Uhr-Nachfrage hat zu einem Anstieg von Betrieben geführt, die auf diese spezifischen Mahlzeiten ausgerichtet sind und sicherstellen, dass Gäste nie unversorgt bleiben. Regionale Straßenküchen-Traditionen beeinflussen die Menülokalisierung von Ketten, von Congee-Varianten bis hin zu Milchtee im Cha-Chaan-Teng-Stil. Solche Anpassungen sprechen nicht nur lokale Geschmäcker an, sondern stärken auch die Authentizität dieser Ketten in den Augen der Verbraucher. Nördliche Regionen sind kälteren Klimaten ausgesetzt, was während langer Winter einen höheren Hotpot- und Lammspieß-Konsum fördert und saisonale Spitzen für Anbieter sicherstellt, die ihre Bestände entsprechend anpassen. Diese saisonalen Trends unterstreichen die Bedeutung der Anpassungsfähigkeit für Unternehmen, die in der Region erfolgreich sein wollen.

Westliche Provinzen, lange durch niedrigere Einkommensniveaus eingeschränkt, erleben einen beschleunigten Infrastrukturausbau, der Lücken in der Kühlkette für verderbliche Waren schließt. Diese Entwicklung ist entscheidend und stellt sicher, dass frische Produkte und andere verderbliche Waren die Verbraucher in einwandfreiem Zustand erreichen und so Verschwendung reduziert wird. Regierungstourismusinitiativen in Sichuan und Yunnan ziehen Inlandstouristen an und steigern die Nachfrage nach Café- und Casual-Dining-Betrieben in der Nähe von Sehenswürdigkeiten. Mit zunehmender Zugänglichkeit und Beliebtheit dieser Regionen steht die kulinarische Szene vor einem bedeutenden Aufschwung. Insgesamt schaffen diese geografischen Kontraste ein Flickwerk aus Mikromärkten, das Betreiber zwingt, regionsspezifische Preis-, Marketing- und Formatstrategien zu verfolgen, um Marktanteile im chinesischen Foodservice-Markt zu sichern. Solche maßgeschneiderten Ansätze sind nicht nur vorteilhaft, sondern für den Erfolg in Chinas vielfältiger und dynamischer Foodservice-Landschaft unerlässlich.

Wettbewerbslandschaft

Globale Großkonzerne wie Yum! Brands, Restaurant Brands International und McDonald's dringen erheblich in Städte der Kategorie 3 und 4 vor und setzen dabei auf Multi-Marken-Master-Franchise-Strukturen. Ihre strategischen Investitionen in lokalisierte F&E-Zentren beschleunigen nicht nur die Menüanpassungszyklen, sondern passen das Angebot auch an regionale Geschmäcker an; so hat KFC beispielsweise Mala-Hühnerspieße eingeführt, während Pizza Hut Durian-Käsepizzen auf den Markt gebracht hat. Inzwischen weiten inländische Champions wie Haidilao und Jiumaojiu vorsichtig ihre Filialnetze aus. Um Einnahmequellen zu diversifizieren, führen sie auch halbfertige Einzelhandelspakete in Supermärkten ein und erschließen so den Omnichannel-Markt.

Kaffeespezialisten wie Starbucks und Luckin Coffee diversifizieren ihre Filialformate. Sie pilotieren Drive-through-Spuren auf Überlandautobahnen für Reisende und kompakte Stände in Bürolobbysbereichen für die beschäftigte Belegschaft. Im Teebereich skalieren Ketten wie HeyTea und Nayuki den Einsatz intelligenter Teeroboter, die Getränke in nur 45 Sekunden zubereiten können, was die Abhängigkeit von Arbeitskräften erheblich reduziert. Schnellservice-Pizzariesen wie Domino's und Papa John's nutzen ihre eigenen Fahrerflotten und gewährleisten so ein schnelles 20-Minuten-Lieferversprechen in ausgewählten Megastädten.

Betreiber richten sich zunehmend auf Lieferaggregatorplattformen wie Meituan und Alis Ele.me aus. Durch die Aushandlung bevorzugter Startseiten-Banner-Platzierungen sichern sie sich exklusive Kombi-Angebote, was zu einem Anstieg der Bestellvolumina führt, insbesondere während nationaler Feiertagsspitzen. Im Bereich der unternehmerischen Verantwortung betonen ESG-Offenlegungen nachhaltige Verpackungen und CO₂-neutrale Verpflichtungen als direkte Reaktion auf verstärkten Verbraucheraktivismus und Investorenprüfung. Während unabhängige Gaststätten einen zahlenmäßigen Vorteil haben, verschiebt sich die Landschaft. Skaleneffekte und Technologieinvestitionen treiben einen Konsolidierungstrend voran, der Markenketten im chinesischen Foodservice-Markt begünstigt.

Marktführer der chinesischen Foodservice-Branche

Starbucks Corporation

Yum! Brands Inc.

McDonald's Corporation

Luckin Coffee Inc.

Haidilao International Holding Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Starbucks hat seinen ersten Filialexpansionsplan in China eingeleitet und dabei eine Vielzahl von Produkten eingeführt, darunter spritzgegossene Becher, In-Mold-beschriftete Becher und Mini-Gefriertrockenkaffeepulver-Becher.

- April 2025: Domino's Pizza China eröffnete im ersten Quartal 2025 97 neue Filialen und stärkte damit seine Präsenz in der Gemeinschaft. Die Wachstumsstrategie der Marke basiert auf dem 4D-Ansatz: Entwicklung (Development), Köstliche Pizza zum Preis-Leistungs-Verhältnis (Delicious Pizza at Value), Lieferung (Delivery) und Digital.

- Oktober 2024: McDonald's hat einen bedeutenden Schritt in Richtung Nachhaltigkeit unternommen und sein erstes „Vier-Nullen”-Restaurant in Shenzhen, China, im Meisha Vanke eröffnet. Die Bezeichnung „Vier Nullen” zeigt an, dass das Restaurant in allen vier LEED-Kategorien zertifiziert ist: Null Kohlenstoff, Null Energie, Null Wasser und Null Abfall.

- Juli 2024: Luckin Coffee Inc. hat seine 20.000. Filiale in Peking eröffnet. Das Unternehmen priorisiert Produktinnovation, tätigt erhebliche Investitionen in seine Lieferkette und verbessert kontinuierlich seine digitalen Fähigkeiten, um die Kundenzufriedenheit in Chinas Kaffeeindustrie zu steigern.

Berichtsumfang des chinesischen Foodservice-Markts

Foodservice bezeichnet die Zubereitung, den Vertrieb und den Verkauf von Speisen und Getränken in verschiedenen Umgebungen wie Restaurants, Kantinen und anderen Betrieben. Der chinesische Foodservice-Markt ist segmentiert nach Foodservice-Typ (Cafés und Bars, Cloud-Küchen, Vollservice-Restaurants, Schnellservice-Restaurants), Betriebsstätte (Kettenfiliale, unabhängige Filiale), Standort (Freizeit, Beherbergung, Einzelhandel, eigenständig, Reise), Küchentyp (asiatisch, europäisch, lateinamerikanisch, nahöstlich, nordamerikanisch, sonstige Küchen) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cafés und Bars |

| Cloud-Küchen |

| Vollservice-Restaurants |

| Schnellservice-Restaurants |

| Kettenfiliale |

| Unabhängige Filiale |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| Eigenständig |

| Reise |

| Vollservice-Restaurants | Asiatisch |

| Europäisch | |

| Lateinamerikanisch | |

| Nahöstlich | |

| Nordamerikanisch | |

| Sonstige Vollservice-Restaurant-Küchen | |

| Schnellservice-Küche | Bäckereien |

| Burger | |

| Speiseeis | |

| Fleischbasierte Küche | |

| Sonstige Schnellservice-Küche | |

| Cafés und Bars | Bars und Kneipen |

| Cafés | |

| Säfte/Smoothies/Desserts | |

| Spezialitätenkaffee und Tee | |

| Cloud-Küchen |

| Nach Foodservice-Typ | Cafés und Bars | |

| Cloud-Küchen | ||

| Vollservice-Restaurants | ||

| Schnellservice-Restaurants | ||

| Nach Betriebsstätte | Kettenfiliale | |

| Unabhängige Filiale | ||

| Nach Standort | Freizeit | |

| Beherbergung | ||

| Einzelhandel | ||

| Eigenständig | ||

| Reise | ||

| Nach Küchentyp | Vollservice-Restaurants | Asiatisch |

| Europäisch | ||

| Lateinamerikanisch | ||

| Nahöstlich | ||

| Nordamerikanisch | ||

| Sonstige Vollservice-Restaurant-Küchen | ||

| Schnellservice-Küche | Bäckereien | |

| Burger | ||

| Speiseeis | ||

| Fleischbasierte Küche | ||

| Sonstige Schnellservice-Küche | ||

| Cafés und Bars | Bars und Kneipen | |

| Cafés | ||

| Säfte/Smoothies/Desserts | ||

| Spezialitätenkaffee und Tee | ||

| Cloud-Küchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der chinesische Foodservice-Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 901,70 Milliarden USD erreicht und dabei ab 2026 mit einer CAGR von 8,04 % wächst.

Welches Format wächst am schnellsten in Chinas Gastronomie-Landschaft?

Cloud-Küchen führen mit einer prognostizierten CAGR von 8,24 % bis 2031, da die Liefernachfrage in städtischen Korridoren zunimmt.

Dominieren unabhängige Restaurants nach wie vor in ganz China?

Ja, sie hielten im Jahr 2025 92,40 % des Umsatzes, obwohl Kettenfiliale mit einer CAGR von 8,57 % schneller wachsen.

Was ist die wichtigste betriebliche Herausforderung für Vollservice-Betreiber?

Steigende Miet- und Betriebskosten in zentralen Geschäftsvierteln der Kategorie 1 drücken die Margen.

Seite zuletzt aktualisiert am: