Größe und Marktanteil des chinesischen Futter-Aminosäuren-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

| Marktgröße (2025) | 0.84 Milliarden US-Dollar |

| Marktgröße (2030) | 1.07 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Futter-Aminosäuren-Marktes durch Mordor Intelligence

Die Größe des chinesischen Futter-Aminosäuren-Marktes erreichte im Jahr 2025 einen Wert von 0,84 Milliarden USD und soll bis 2030 auf 1,07 Milliarden USD ansteigen, was einer CAGR von 5,0% während des Prognosezeitraums entspricht. Die Kapazität übersteigt nun 4,89 Millionen Metrische Tonnen pro Jahr und macht China zum wichtigsten globalen Versorgungszentrum für Futter-Aminosäuren. Programme zur Präzisionsernährung, Mandate für eine antibiotikafreie Haltung und die Politik zur Reduzierung von Sojaschrot steigern gemeinsam die Nachfrage nach kristallinen Aminosäuren. Eine exportgetriebene Überkapazität hält die Inlandspreise wettbewerbsfähig, während die Kosten für die Einhaltung von Umweltvorschriften den Druck auf kleinere Produzenten erhöhen. Integrierte Viehzuchtgruppen sind Vorreiter bei flüssigen Liefersystemen, stärken die Produktdifferenzierung und unterstützen die breitere Einführung von Aminosäuren-Ausgleichstechnologien auf dem chinesischen Futter-Aminosäuren-Markt.

Wichtigste Erkenntnisse des Berichts

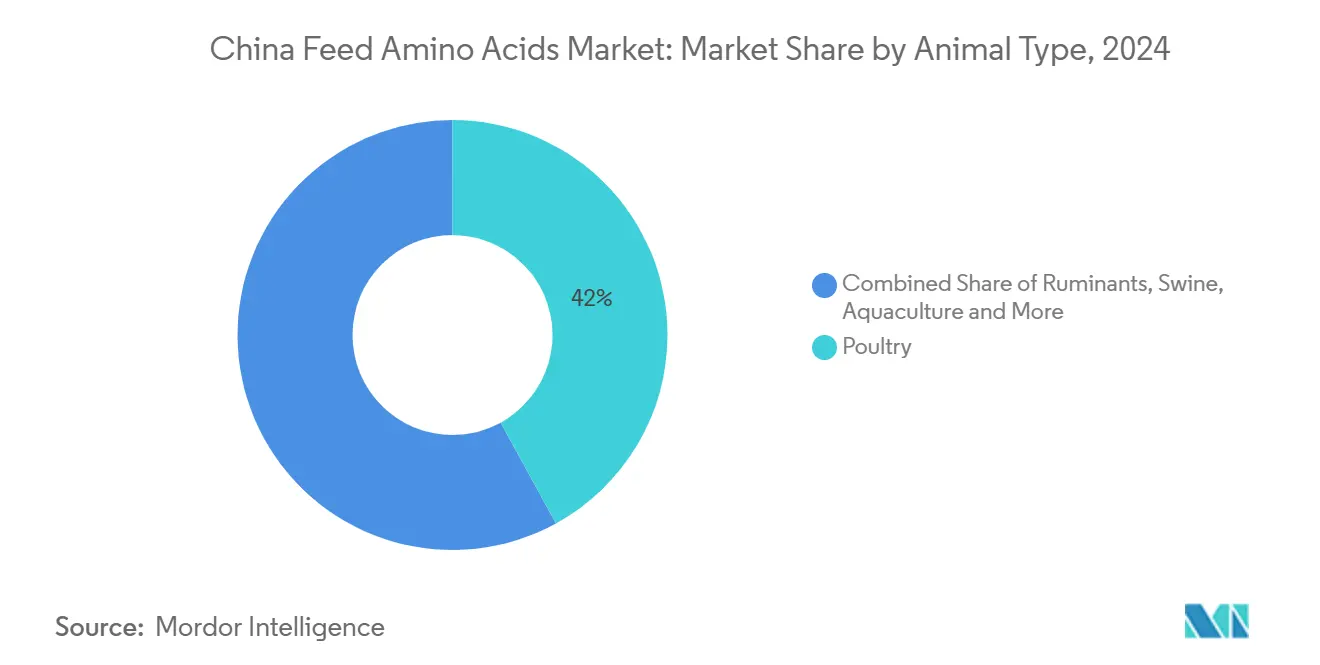

- Nach Unter-Additiv führte Lysin den chinesischen Futter-Aminosäuren-Markt im Jahr 2024 mit einem Umsatzanteil von 42,2%; Tryptophan verzeichnet voraussichtlich das stärkste Wachstum mit einer CAGR von 5,0% bis 2030.

- Nach Tier entfiel im Jahr 2024 ein Anteil von 51,2% auf Geflügel im chinesischen Futter-Aminosäuren-Markt, und die Aquakultur verzeichnet im gleichen Zeitraum eine CAGR von 5,6%.

Trends und Erkenntnisse im chinesischen Futter-Aminosäuren-Markt

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Fleischkonsum und Expansion der Tierhaltung | +1.2% | Shandong, Henan, Sichuan | Mittelfristig (2–4 Jahre) |

| Vorschriften für antibiotikafreies Futter | +0.9% | Landesweit, zunächst große Integratoren | Kurzfristig (≤ 2 Jahre) |

| Wachstum großer, integrierter Tierhaltungsbetriebe | +0.8% | Landesweit, Küstenprovinzen voran | Langfristig (≥ 4 Jahre) |

| Reduzierung von Sojaschrot steigert Verwendung kristalliner Aminosäuren | +1.1% | Wichtige Futterregionen landesweit | Mittelfristig (2–4 Jahre) |

| Einführung von Insektenprotein verändert die Aminosäuren-Bilanzierung | +0.3% | Pilotprojekte in Guangdong, Jiangsu | Langfristig (≥ 4 Jahre) |

| Exportgetriebene Skalierung senkt inländische Aminosäuren-Preise | +0.7% | Shandong, Jilin, Innere Mongolei | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Fleischkonsum und Expansion der Tierhaltung

Der Pro-Kopf-Fleischkonsum stieg im Jahr 2024 auf 61,8 kg, da Urbanisierung und verfügbares Einkommen eine anhaltende Nachfrage nach Schweine- und Geflügelfleisch antrieben. Integrierte Betriebe reagierten mit der Skalierung von Präzisions-Aminosäure-Programmen, die die Futterverwertungsquoten konsistent um bis zu 4% senkten und gleichzeitig die Stickstoffausscheidung verringerten[1]Quelle: Nationales Statistikamt Chinas, „Chinesischer Fleischkonsum 2024”, stats.gov.cn. Hochwertige Clean-Label- und Biofleischprodukte stützen sich auf ausgewogene kristalline Profile, um die Entfernung von Antibiotika-Wachstumsförderern auszugleichen und die Schlachtkörperausbeuten zu erhalten. Nachfragecluster in Shandong und Henan verkürzen die Lieferwege und ermöglichen Tageslieferungen, die die Versorgungssicherheit für regionale Futtermittelmühlen stärken. Da die Bevölkerung altert, wird der Proteinkonsum voraussichtlich auf hohem Niveau stagnieren statt zu sinken, was eine dauerhafte Volumenbasis für den chinesischen Futter-Aminosäuren-Markt sichert.

Vorschriften für antibiotikafreies Futter

Das landesweite Verbot von Antibiotika als Wachstumsförderer, das bis Ende 2024 vollständig durchgesetzt wurde, zwang jede kommerzielle Mühle, die Futterrezepturen in einem engen Zeitrahmen zu überarbeiten[2]Quelle: Ministerium für Landwirtschaft und ländliche Angelegenheiten, „Statistisches Bulletin der Futtermittelindustrie 2024”, marachina.gov.cn. Kristallines Lysin, Threonin und insbesondere Tryptophan ersetzten Rohprotein, um die Darmflora zu stabilisieren, was die Durchfallfälle nach dem Absetzen in Versuchsherden um bis zu 18% reduzierte. Frühe Anwender unter den Integratoren nutzten flüssige Aminosäure-Systeme, die eine Genauigkeit im Subgramm-Bereich liefern und Formulierungsfehler sowie Schwundstufen reduzieren. Laufende Rückstandstests erhalten die Nachfragedisziplin; nicht konforme Chargen riskieren einen Rückruf und eine Aussetzung der Zulassung. Kontinuierliche Fachseminare, die von provinziellen Futterverbänden veranstaltet werden, stellen sicher, dass auch mittelgroße Produzenten Formulierungstechniken mit niedrigem Antibiotikagehalt beherrschen, und erweitern so den adressierbaren Markt für Aminosäuren-Lieferanten.

Wachstum großer, integrierter Tierhaltungsbetriebe

Die Konsolidierung beschleunigte sich, nachdem Umweltsteuereformen die Mindestgröße für effiziente neue Ställe anhoben. Moderne Komplexe mit Echtzeit-Sensor-Feeds erzielen 15–20% bessere Futterverwertungsquoten als ältere Betriebe und teilen Leistungsdaten mit Ernährungspartnern, um die täglichen Aminosäure-Matrizen zu verfeinern. Viele Betreiber wechselten zu Schüttflüssig-Lysin- und Threonin-Tanks, die die Arbeitskosten um 30% gegenüber Sackpulvern senken und gleichzeitig Staubemissionen minimieren[3]Quelle: Nationale Entwicklungs- und Reformkommission, „Maispreisüberwachungsbericht Dezember 2024”, ndrc.gov.cn. Solche Partnerschaften binden Lieferanten bereits in der Planungsphase neuer Anlagen ein und schaffen mehrjährige Lieferverpflichtungen, die die Abnahme sichern. Kleinere Vertragslandwirte werden schrittweise übernommen oder in Satelliteneinheiten umgewandelt, die den Fütterungsregimen der Integratoren folgen, was die Kaufkraft weiter konzentriert.

Reduzierung von Sojaschrot steigert Verwendung kristalliner Aminosäuren

Das Ziel, den Sojaschrot-Anteil bis 2025 auf unter 13% zu senken, entstand aus Ernährungssicherheitszielen zur Verringerung der Abhängigkeit von importiertem Soja. Fütterungsversuche zeigten, dass die Zugabe von 0,1% zusätzlichem Lysin und 0,05% Threonin die Gewichtszunahme sicherte, während der diätetische Rohproteingehalt um 1,5 Prozentpunkte gesenkt wurde. Der Stickstoffausstoß in Mastbetrieben sank um 10–12%, was es den Betreibern ermöglichte, strengere Gülle-Managementregeln zu erfüllen. Die Zentralregierung finanziert Pilotdemonstrationen in 70 Futtermittelmühlen und erstattet Upgrades von Formulierungssoftware, die die Aminosäuren-Bilanzierung automatisieren. Die Einhaltung der Frist von 2025 garantiert nahezu inkrementelle Tonnage für kristalline Produkte im Prognosezeitraum.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Mais- und Zuckerpreise erhöhen die Kosten | -0.8% | Nationale Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Lieferanten-Oligopol verursacht Preisschwankungen | -0.6% | Globale Verflechtungen mit inländischen Preisen | Mittelfristig (2–4 Jahre) |

| Strengere Abwasser- und VOC-Vorschriften erhöhen die Compliance-Kosten | -0.4% | Industriecluster, Umweltzonen | Langfristig (≥ 4 Jahre) |

| Verschiebung zu alternativen Proteinen begrenzt die Nachfrage nach Tierfutter | -0.2% | Städte der Kategorie 1 und 2 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Mais- und Zuckerpreise erhöhen die Kosten

Mais kostete im Dezember 2024 durchschnittlich 2.059 CNY pro Metrischer Tonne (308,9 USD pro Metrischer Tonne) und schwankte zwischen saisonalen Höchst- und Tiefstwerten um 14%. Zucker und Melasse folgten ähnlichen Mustern, da wetterbedingte Engpässe in Brasilien das globale Angebot verknappten. Da Substrate bis zu 70% der Fermentationskosten ausmachen, verringert jeder Anstieg um 50 Yuan die Bruttomarge mittelgroßer Anlagen um nahezu 1,2 Prozentpunkte. Langfristige Lieferverträge dämpfen einen Teil des Schocks, schränken aber die Aufwärtspotenziale ein, wenn die Preise nachgeben. Futures-Absicherung gewinnt an Bedeutung, obwohl die Liquidität für viele Mühlen gering bleibt, sodass die Kostenvolatilität ein anhaltender Gegenwind bleibt.

Lieferanten-Oligopol verursacht Preisschwankungen

Drei globale Konzerne – Evonik, Adisseo und Novus – kontrollieren rund 60% der weltweiten Methionin-Kapazität. Ihre synchronisierten Preiserhöhungen im Januar 2025 trieben die Einstandspreise in China um 5–7% in die Höhe und lösten bei den Mühlen eine nachgelagerte Rationierung aus, da sie Käufe aufschoben. Inländische Oligopole bestehen bei Neben-Aminosäuren wie Valin, wo führende Produzenten die Produktion drosseln können, um die Margen zu erhalten. Kurzfristige Werksabschaltungen oder Hafenstaus sorgen für weiteres Rauschen und veranlassen Futterformulierungsexperten, Sicherheitsbestände zu erhöhen, trotz der Belastung des Umlaufvermögens. Solange neue Marktteilnehmer oder Prozessinnovationen die Konzentration nicht verringern, werden die Nutzer mit wiederkehrenden Preisschwankungen konfrontiert sein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unter-Additiv: Lysin-Dominanz steht vor der Herausforderung durch Tryptophan

Lysin sicherte sich im Jahr 2024 einen Anteil von 42,2% am chinesischen Futter-Aminosäuren-Markt, gestützt durch inländische Kapazitäten von über 2 Millionen Metrischen Tonnen. Die Massenproduktion schafft Preisvorteile, die eine weit verbreitete Verwendung in Mais-Soja-Diäten vorantreiben. Die Größe des chinesischen Futter-Aminosäuren-Marktes für Lysin soll auf der Grundlage fortlaufender Strategien zur Proteinreduktion stetig wachsen.

Tryptophan verzeichnete eine robuste CAGR-Prognose von 5,0% bis 2030, da seine Serotonin-Signalweg-Vorteile die Stressminderung in antibiotikafreien Systemen unterstützen. Verbesserte Fermentationsausbeuten und Technologietransfer von führenden Enzymherstellern senken die Stückkosten und stärken die Akzeptanz. Methionin bleibt aufgrund der Importabhängigkeit angebotsseitig beschränkt; dennoch zielen bevorstehende lokale Projekte darauf ab, die Verfügbarkeit zu verbessern. Fermentationsdurchbrüche bei der Produktion von Threonin und Valin positionieren inländische Unternehmen, um ihre Führungsposition auszubauen und die Komponentenvielfalt im chinesischen Futter-Aminosäuren-Markt weiter zu stabilisieren.

Die synergistische Einbeziehung von Threonin mit Lysin unterstützt Verbesserungen der Proteineffizienz, die steigende Getreidepreise ausgleichen. Aufkommende Spezial-Aminosäuren mit immunmodulierenden Eigenschaften gewinnen Aufmerksamkeit, obwohl die derzeitigen Volumina gering sind. Die regulatorische Vereinfachung für etablierte Additive beschleunigt den Markteintritt, während neue Moleküle einer strengen Bewertung unterliegen und so die Qualitätssicherung im chinesischen Futter-Aminosäuren-Markt erhalten.

Nach Tier: Geflügel-Führerschaft mit Aquakultur-Beschleunigung

Geflügel dominierte den Verbrauch im Jahr 2024 mit einem Anteil von 51,2% aufgrund von Chinas 23 Millionen Metrischen Tonnen Hühnerfleischproduktion. Kurze Aufzuchtzyklen ermöglichen eine schnelle Überarbeitung der Rezepturen und betten kristalline Aminosäuren auf optimalen Niveaus ein. Die Größe des chinesischen Futter-Aminosäuren-Marktes für Geflügel-Formulierungen soll aufgrund des Ausbaus der Flüssigdosierinfrastruktur durch integrierte Masthähnchen-Konzerne robust bleiben.

Die Aquakultur verzeichnet die stärkste CAGR von 5,6%, angetrieben durch küstennahe Intensivierung und Artenvielfalt. Wassergebundene Systeme erfordern präzise Nährstoffverhältnisse, um Umweltemissionen zu begrenzen, was die Aminosäuren-Einbeziehung erhöht. Der Schweinesektor erholte sich nach der Afrikanischen Schweinepest mit modernisierten Ställen, die Niedrigprotein-Regimes bevorzugen. Die Nachfrage bei Wiederkäuern bleibt stabil, angetrieben durch pansenschützende Technologien. Spezialsegmente wie Heimtierernährung expandieren infolge der Premiumisierung und schaffen inkrementelle Wachstumsnischen im chinesischen Futter-Aminosäuren-Markt.

Geografische Analyse

China besitzt mehr als 30% der globalen Aminosäuren-Produktion und des Verbrauchs, was eine unbestrittene Führungsposition im chinesischen Futter-Aminosäuren-Markt untermauert. Allein Shandong beherbergt rund 40% der nationalen Kapazität und nutzt die Nähe zum Maisanbaugürtel, um die Substratvorsorgung zu sichern. Konzentrierte Industriecluster fördern gemeinsame Versorgungseinrichtungen und qualifizierte Arbeitskräftepools, was die Stückkosten weiter senkt und die Exportwettbewerbsfähigkeit stärkt.

Der Verbrauch spiegelt die Viehverteilung wider, wobei Shandong, Henan, Sichuan und Guangdong im Jahr 2024 über 60% der Aminosäuren absorbieren. Küstenzentren zeigen eine schnellere Einführung von Präzisionsfütterungswerkzeugen, unterstützt durch weitreichende technische Servicenetzwerke. Programme zur Belebung des ländlichen Raums fördern Viehzuchtinvestitionen in den zentral- und westchinesischen Regionen und verteilen die Nachfrage schrittweise, wodurch das Risiko einer geografischen Konzentration im chinesischen Futter-Aminosäuren-Markt reduziert wird.

Der Handelsüberschuss übersteigt 2 Milliarden USD bei beträchtlichen Exporten nach Südostasien, Europa und Lateinamerika. Zollschocks, wie der 98%ige Zoll der EU, leiten Lieferungen intern um, erhöhen die inländische Verfügbarkeit, komprimieren jedoch die Margen. Die Belt-and-Road-Initiative erschließt neue Korridore nach Zentralasien und Afrika, obwohl die Volumina im Vergleich zu traditionellen Märkten bescheiden bleiben. Die Überwachung der Exportpolitik bleibt für den Angebots-Nachfrage-Ausgleich im chinesischen Futter-Aminosäuren-Markt entscheidend.

Wettbewerbslandschaft

Die fünf größten Hersteller erzielen den Großteil des Umsatzes, was auf eine moderate Konzentration und Konsolidierungspotenzial hindeutet. Multinationale Konzerne und inländische Marktführer investieren in Prozessoptimierung, synthetische Biologie und digitale Fermentation, um die Kostenführerschaft aufrechtzuerhalten. Die Einhaltung von Umweltvorschriften beschleunigt den Marktaustritt von Produzenten unterhalb der Mindestskala und erhöht schrittweise die durchschnittliche Kapazität pro Standort im chinesischen Futter-Aminosäuren-Markt.

Vertikale Integrationsstrategien verbinden die Aminosäuren-Versorgung mit Futtermittelmühlen und Lebendtier-Assets, sichern die Abnahme und erleichtern maßgeschneiderte Ernährungsdienstleistungen. Die Partnerschaft von Evonik mit Vland Biotech demonstriert den Wert der Kombination globaler Technologie mit lokalem Marktzugang. Spezial-Aminosäuren-Nischen und biologisch zertifizierte Produkte bieten ungenutztes Potenzial für differenziertes Wachstum.

Die Patentintensität steigt, da Unternehmen Innovationen in der Stammentwicklung, kontinuierlichen Fermentation und Mikrofiltration schützen. Die Durchsetzung von Rechten an geistigem Eigentum wird gestärkt, wie jüngste günstige Urteile für multinationale Patentinhaber belegen. Die Wettbewerbsarena belohnt zunehmend technische Zusammenarbeit und kundenzentrierte Servicemodelle im chinesischen Futter-Aminosäuren-Markt.

Marktführer in der chinesischen Futter-Aminosäuren-Industrie

Adisseo

Alltech, Inc.

Evonik Industries AG

IFF (Danisco Animal Nutrition)

SHV (Nutreco NV)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Meihua Holdings Group Co., Ltd. suspendierte 100.000 Metrische Tonnen Lysin-Kapazität (98%) und schwenkte auf höherwertige Aminosäuren um – ein flexibler Umgang mit den EU-Antidumpingmaßnahmen.

- Januar 2025: Koordinierte Preiserhöhungen: Adisseo hob den Preis für flüssiges Methionin um 5%, New Hope Liuhe für festes Methionin um 15% und Evonik Industries AG passte die Preise um 7% an, um die Rohstoffinflation auszugleichen.

- Dezember 2024: Die Europäische Union hat einen Antidumping-Zoll von 98% auf chinesisches Lysin eingeführt, wodurch 200.000 Tonnen Exporte eingedämmt und eine Kapazitätsverlagerung ausgelöst wurden.

- Oktober 2024: Adisseo stellte Pläne für eine Anlage für festes Methionin mit einer Kapazität von 150.000 Metrischen Tonnen in Quanzhou vor, die für 2027 geplant ist und auf die Stärkung der globalen Marktführerschaft abzielt.

Berichtsumfang des chinesischen Futter-Aminosäuren-Marktes

Lysin, Methionin, Threonin, Tryptophan werden als Segmente nach Unter-Additiv abgedeckt. Aquakultur, Geflügel, Wiederkäuer, Schwein werden als Segmente nach Tier abgedeckt.| Lysin |

| Tryptophan |

| Methionin |

| Threonin |

| Andere Aminosäuren |

| Aquakultur | Nach Unter-Tierart | Fisch |

| Garnele | ||

| Andere Aquakultur-Arten | ||

| Geflügel | Nach Unter-Tierart | Masthähnchen |

| Legehenne | ||

| Andere Geflügelarten | ||

| Wiederkäuer | Nach Unter-Tierart | Fleischrinder |

| Milchrinder | ||

| Andere Wiederkäuer | ||

| Schwein | ||

| Andere Tiere |

| Nach Unter-Additiv | Lysin | ||

| Tryptophan | |||

| Methionin | |||

| Threonin | |||

| Andere Aminosäuren | |||

| Nach Tier | Aquakultur | Nach Unter-Tierart | Fisch |

| Garnele | |||

| Andere Aquakultur-Arten | |||

| Geflügel | Nach Unter-Tierart | Masthähnchen | |

| Legehenne | |||

| Andere Geflügelarten | |||

| Wiederkäuer | Nach Unter-Tierart | Fleischrinder | |

| Milchrinder | |||

| Andere Wiederkäuer | |||

| Schwein | |||

| Andere Tiere | |||

Marktdefinition

- FUNKTIONEN - Für die Studie werden Futtermittelzusatzstoffe als kommerziell hergestellte Produkte betrachtet, die in geeigneten Anteilen zur Verbesserung von Eigenschaften wie Gewichtszunahme, Futterverwertungsquote und Futteraufnahme eingesetzt werden.

- WIEDERVERKÄUFER - Unternehmen, die Futtermittelzusatzstoffe ohne Wertschöpfung weiterverkaufen, wurden vom Marktumfang ausgeschlossen, um eine Doppelzählung zu vermeiden.

- ENDVERBRAUCHER - Mischfutterhersteller gelten als Endverbraucher in dem untersuchten Markt. Der Umfang schließt Landwirte aus, die Futtermittelzusatzstoffe direkt als Ergänzungsmittel oder Vormischungen kaufen.

- INTERNER UNTERNEHMENSVERBRAUCH - Unternehmen, die sowohl Mischfutter produzieren als auch Futtermittelzusatzstoffe herstellen, sind Teil der Studie. Bei der Schätzung der Marktgrößen wurde der interne Verbrauch von Futtermittelzusatzstoffen durch solche Unternehmen jedoch ausgeschlossen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Futtermittelzusatzstoffe | Futtermittelzusatzstoffe sind Produkte, die in der Tierernährung eingesetzt werden, um die Qualität des Futters und die Qualität von Lebensmitteln tierischen Ursprungs zu verbessern oder die Leistung und Gesundheit der Tiere zu steigern. |

| Probiotika | Probiotika sind Mikroorganismen, die dem Körper aufgrund ihrer vorteilhaften Eigenschaften zugeführt werden. (Sie erhalten oder stellen nützliche Bakterien im Darm wieder her.) |

| Antibiotika | Antibiotikum ist ein Arzneimittel, das speziell zur Hemmung des Bakterienwachstums eingesetzt wird. |

| Präbiotika | Ein nicht verdaulicher Nahrungsbestandteil, der das Wachstum nützlicher Mikroorganismen im Darm fördert. |

| Antioxidantien | Antioxidantien sind Verbindungen, die die Oxidation hemmen, eine chemische Reaktion, die freie Radikale erzeugt. |

| Phytogene | Phytogene sind eine Gruppe natürlicher und nicht-antibiotischer Wachstumsförderer, die aus Kräutern, Gewürzen, ätherischen Ölen und Oleoresinen gewonnen werden. |

| Vitamine | Vitamine sind organische Verbindungen, die für normales Wachstum und den Erhalt des Körpers erforderlich sind. |

| Stoffwechsel | Ein chemischer Prozess, der in einem lebenden Organismus abläuft, um das Leben zu erhalten. |

| Aminosäuren | Aminosäuren sind die Bausteine von Proteinen und spielen eine wichtige Rolle in Stoffwechselwegen. |

| Enzyme | Ein Enzym ist eine Substanz, die als Katalysator wirkt, um eine bestimmte biochemische Reaktion auszulösen. |

| Antimikrobielle Resistenz | Die Fähigkeit eines Mikroorganismus, den Wirkungen eines antimikrobiellen Mittels zu widerstehen. |

| Antimikrobiell | Vernichtung oder Hemmung des Wachstums von Mikroorganismen. |

| Osmotisches Gleichgewicht | Es ist ein Prozess der Aufrechterhaltung des Salz- und Wassergleichgewichts über Membranen in den Körperflüssigkeiten. |

| Bakteriozin | Bakteriozine sind Toxine, die von Bakterien produziert werden, um das Wachstum ähnlicher oder eng verwandter Bakterienstämme zu hemmen. |

| Biohydrierung | Es ist ein Prozess, der im Pansen eines Tieres stattfindet, bei dem Bakterien ungesättigte Fettsäuren (UFS) in gesättigte Fettsäuren (GFS) umwandeln. |

| Oxidative Ranzigkeit | Es ist eine Reaktion von Fettsäuren mit Sauerstoff, die im Allgemeinen unangenehme Gerüche bei Tieren verursacht. Um dies zu verhindern, werden Antioxidantien zugesetzt. |

| Mykotoxikose | Jeder Zustand oder jede Erkrankung, die durch Pilztoxine verursacht wird, hauptsächlich durch die Kontamination von Tierfutter mit Mykotoxinen. |

| Mykotoxine | Mykotoxine sind toxische Verbindungen, die natürlich von bestimmten Schimmelarten (Pilzen) produziert werden. |

| Futter-Probiotika | Mikrobielle Futterzusätze, die das gastrointestinale mikrobielle Gleichgewicht positiv beeinflussen. |

| Probiotische Hefe | Futterhefe (einzellige Pilze) und andere Pilze, die als Probiotika verwendet werden. |

| Futter-Enzyme | Sie werden eingesetzt, um Verdauungsenzyme im Magen eines Tieres zu ergänzen und Nahrung aufzuspalten. Enzyme stellen auch sicher, dass die Fleisch- und Eierproduktion verbessert wird. |

| Mykotoxin-Detoxifikatoren | Sie werden eingesetzt, um Pilzwachstum zu verhindern und zu verhindern, dass schädlicher Schimmel im Darm und Blut aufgenommen wird. |

| Futter-Antibiotika | Sie werden sowohl zur Prävention und Behandlung von Krankheiten als auch für schnelles Wachstum und Entwicklung eingesetzt. |

| Futter-Antioxidantien | Sie werden eingesetzt, um den Abbau anderer Futternährstoffe wie Fette, Vitamine, Pigmente und Aromastoffe zu verhindern und so die Nährstoffsicherheit für die Tiere zu gewährleisten. |

| Futter-Phytogene | Phytogene sind natürliche Substanzen, die dem Viehfutter zugesetzt werden, um Wachstum zu fördern, die Verdauung zu unterstützen und als antimikrobielle Mittel zu wirken. |

| Futter-Vitamine | Sie werden eingesetzt, um die normale physiologische Funktion sowie das normale Wachstum und die Entwicklung von Tieren aufrechtzuerhalten. |

| Futter-Aromen und -Süßungsmittel | Diese Aromen und Süßungsmittel helfen, Geschmäcker und Gerüche bei Wechseln von Zusatzstoffen oder Medikamenten zu überdecken und machen sie ideal für Tierdiäten in Übergangsphasen. |

| Futter-Ansäuerungsmittel | Futtermittel-Ansäuerungsmittel sind organische Säuren, die dem Futter zu Ernährungs- oder Konservierungszwecken zugesetzt werden. Ansäuerungsmittel verbessern die Verdauung und das mikrobiologische Gleichgewicht im Magen-Darm-Trakt von Nutztieren. |

| Futter-Mineralien | Futter-Mineralien spielen eine wichtige Rolle im regulären Ernährungsbedarf von Tierfutter. |

| Futter-Bindemittel | Futter-Bindemittel sind Bindestoffe, die bei der Herstellung sicherer Tierfutterprodukte eingesetzt werden. Sie verbessern den Geschmack des Futters und verlängern die Lagerdauer. |

| Schlüsselbegriffe | Abkürzung |

| LSDV | Lumpy-Skin-Krankheit-Virus (Knotige Dermatose-Virus) |

| ASF | Afrikanische Schweinepest |

| GPA | Wachstumsförderer-Antibiotika |

| NSP | Nicht-Stärke-Polysaccharide |

| PUFA | Mehrfach ungesättigte Fettsäure |

| Afs | Aflatoxine |

| AGP | Antibiotische Wachstumsförderer |

| FAO | Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen |

| USDA | Das Landwirtschaftsministerium der Vereinigten Staaten |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Die Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen