Marktgröße und Marktanteil für Futter-Aminosäuren

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Marktgröße (2026) | 8.76 Milliarden US-Dollar |

| Marktgröße (2031) | 10.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.24% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

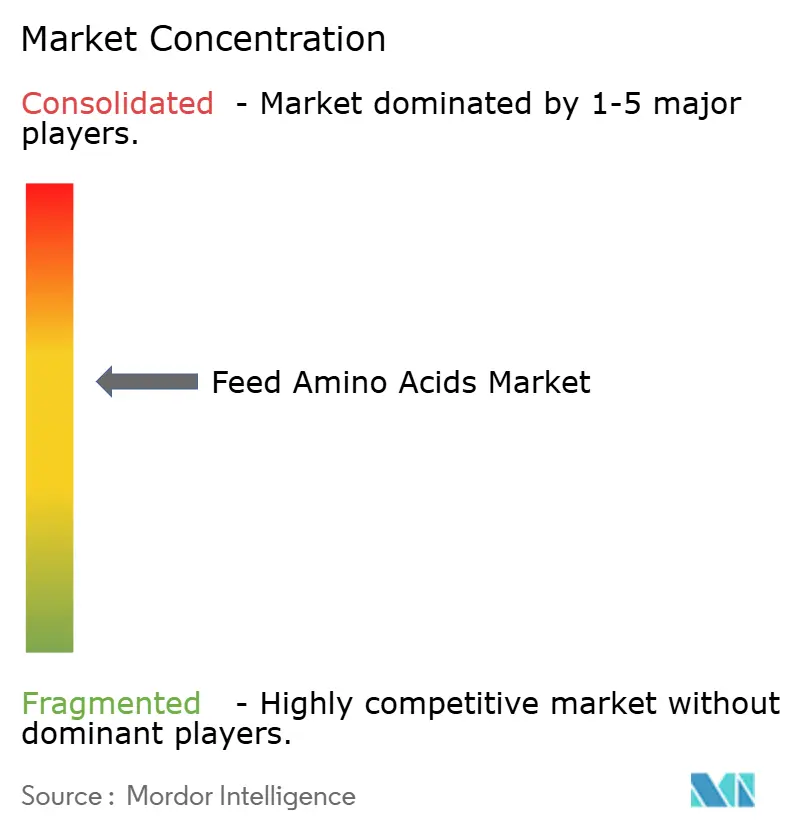

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Futter-Aminosäuren von Mordor Intelligence

Die Marktgröße für Futter-Aminosäuren wird voraussichtlich von USD 8,40 Milliarden im Jahr 2025 auf USD 8,76 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,24 % über den Zeitraum 2026–2031 USD 10,78 Milliarden erreichen. Das Wachstum spiegelt die steigende weltweite Nachfrage nach tierischem Protein, strengere Umweltvorschriften, die proteinreduzierte Diäten begünstigen, die mit synthetischen Aminosäuren ergänzt werden, sowie stetige Fortschritte bei Präzisionsfermentationstechnologien wider. Marktteilnehmer profitieren zudem von robusten Investitionen in digitale Ernährungstools, die Aminosäure-Einschlussraten feinabstimmen, Futterverwertungsquoten verbessern und Stickstoffausscheidungen reduzieren. Wettbewerbsstrategien konzentrieren sich auf Kapazitätserweiterungen in kosteneffizienten Regionen, während strenge Handelsdurchsetzungsmaßnahmen Lieferketten umgestalten und lokal diversifizierte Beschaffung fördern. Der Markt für Futter-Aminosäuren gewinnt weiter an Dynamik, da Integratoren Klimaziele, Verbrauchererwartungen und Rentabilitätsziele aufeinander abstimmen.

Wichtigste Erkenntnisse des Berichts

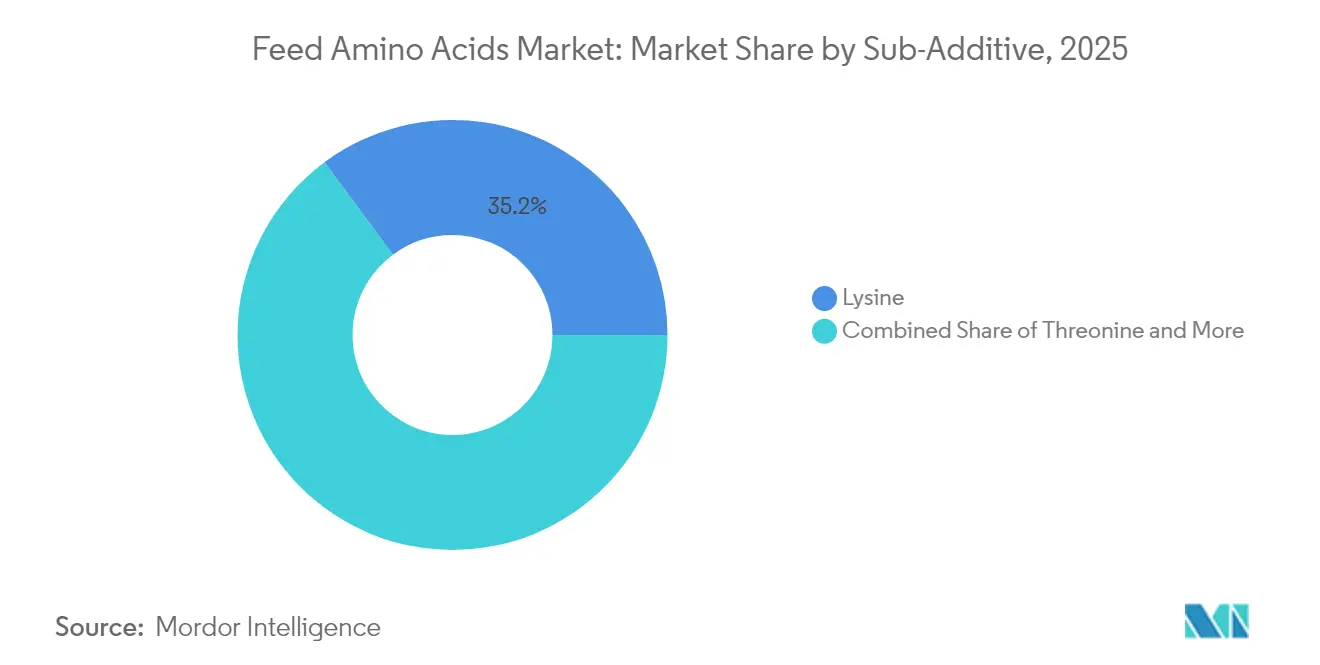

- Nach Sub-Additiv führte Lysin im Jahr 2025 mit einem Umsatzanteil von 35,15 %, während Tryptophan bis 2031 voraussichtlich mit einer CAGR von 5,08 % wachsen wird.

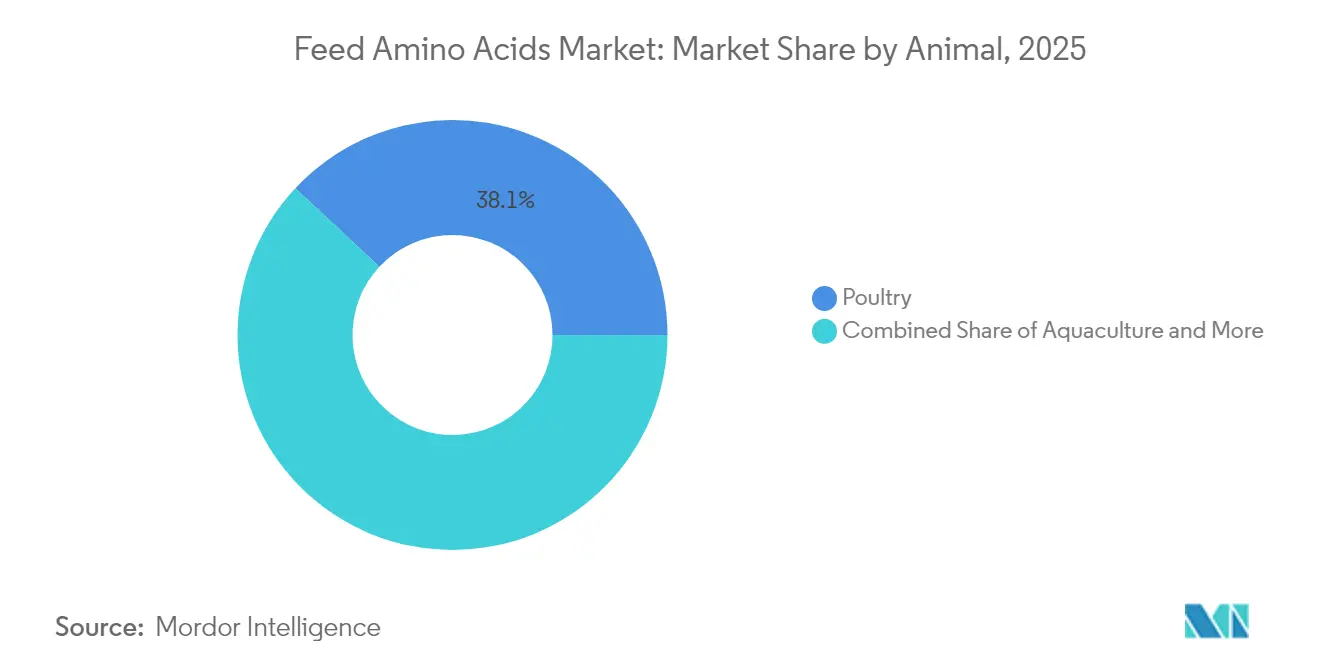

- Nach Tier entfiel im Jahr 2025 auf Geflügel ein Anteil von 38,05 % an der Marktgröße für Futter-Aminosäuren, während Aquakultur bis 2031 voraussichtlich mit einer CAGR von 4,29 % wachsen wird.

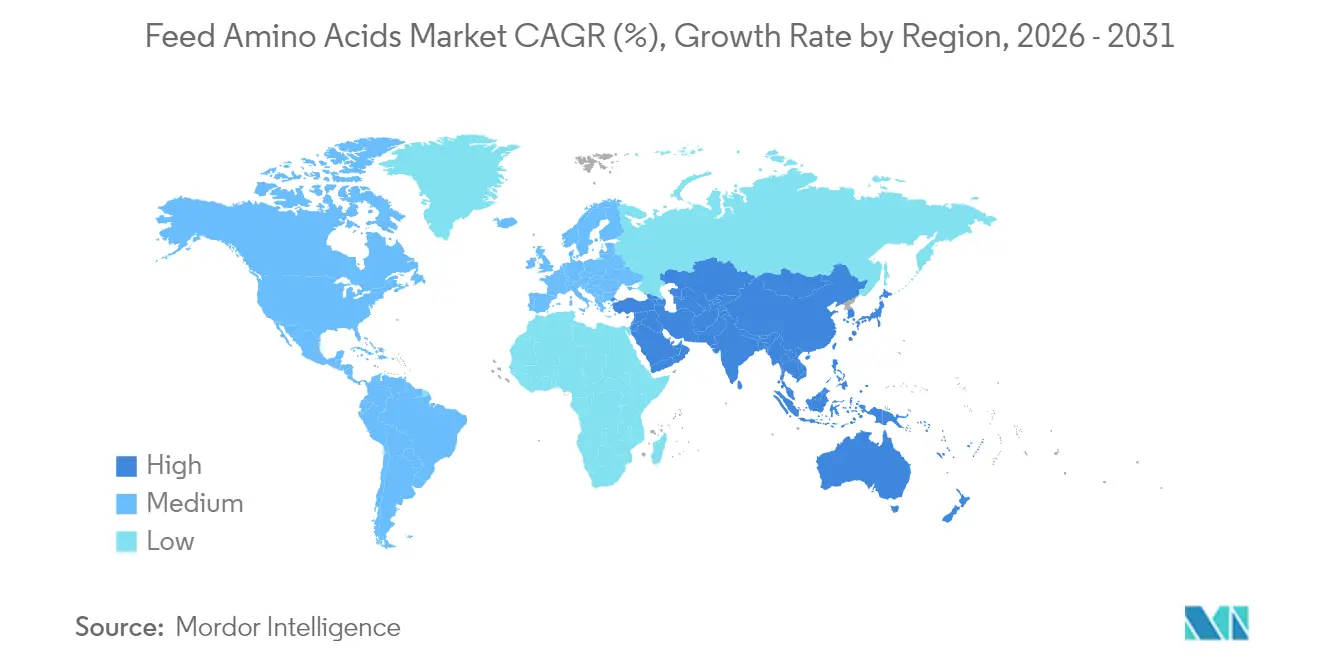

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 30,15 % an der Marktgröße für Futter-Aminosäuren, während der Nahe Osten bis 2031 voraussichtlich mit einer CAGR von 3,42 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und -einblicke für Futter-Aminosäuren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende weltweite Nachfrage nach Fleisch und Milchprodukten | +1.8% | Global, mit der stärksten Wirkung in Asien-Pazifik und Afrika | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck hin zu Diäten mit reduziertem Rohproteingehalt | +1.5% | Primär Europa und Nordamerika, mit Ausweitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kosteneffiziente Fermentationstechnologien, die in Asien skalieren | +1.2% | Kernregion Asien-Pazifik mit Ausstrahlungseffekten auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Verbot von antibiotischen Wachstumsförderern intensiviert Präzisionsernährung | +1.0% | Global, mit früher Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Von Integratoren übernommene Scope-3-Emissionsziele | +0.8% | Nordamerika und Europa, mit weltweiter Ausweitung | Langfristig (≥ 4 Jahre) |

| Gentechnisch veränderte Getreidesorten mit höherem Lysingehalt | +0.3% | Zunächst Nordamerika und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende weltweite Nachfrage nach Fleisch und Milchprodukten

Der eskalierende Konsum tierischer Proteine, insbesondere in Schwellenländern, gestaltet Futterformulierungsstrategien grundlegend in Richtung aminosäurezentrierter Ansätze um. Die globale Fleischproduktion wird voraussichtlich bis 2030 um 15 % steigen, wobei Geflügel das Wachstum mit 18 % anführt und die Aquakultur im gleichen Zeitraum um 23 % expandiert[1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Der Zustand der Ernährungssicherheit und Ernährung in der Welt 2024," fao.org. Dieser Nachfrageschub fällt mit Einschränkungen bei Land- und Wasserressourcen zusammen, die eine höhere Futterverwertungseffizienz erfordern, wodurch Aminosäuren als kritische Werkzeuge zur Maximierung der Proteinproduktion pro Futtereinheit positioniert werden. Die Verlagerung ist in den Märkten Asien-Pazifiks am ausgeprägtesten, wo rasche Urbanisierung und steigende Einkommen den Pro-Kopf-Proteinkonsum jährlich um 3–5 % steigen lassen. Futtermittelhersteller reagieren darauf, indem sie traditionelle Diäten mit hohem Rohproteingehalt durch gezielte Aminosäuresupplementierung umformulieren, die den Gesamtproteinbedarf reduziert und gleichzeitig die Leistungsergebnisse der Tiere beibehält oder verbessert.

Regulatorischer Druck hin zu Diäten mit reduziertem Rohproteingehalt

Umweltvorschriften, die auf Stickstoffemissionen aus Tierhaltungsbetrieben abzielen, zwingen Futtermittelhersteller dazu, proteinreduzierte Formulierungen einzusetzen, die mit synthetischen Aminosäuren ergänzt werden. Die Farm-to-Fork-Strategie der Europäischen Union schreibt bis 2030 eine 50-prozentige Reduzierung der Nährstoffverluste vor, was sich direkt auf die Futterformulierungspraktiken in den Mitgliedstaaten auswirkt [2]Quelle: Europäische Kommission, "Farm-to-Fork-Strategie," europa.eu. Ähnliche regulatorische Rahmenbedingungen entstehen in Nordamerika, wo staatliche Stickstoffmanagementprogramme in Kalifornien, Iowa und North Carolina Tierhaltungsbetriebe verpflichten, eine reduzierte Umweltbelastung durch verbesserte Futtereffizienznachzuweisen. Diese Vorschriften schaffen eine compliance-getriebene Nachfrage nach Aminosäuresupplementierung, die eine Proteinreduktion ohne Beeinträchtigung der Tierleistung ermöglicht. Der regulatorische Einfluss geht über direkte Mandate hinaus, da freiwillige Nachhaltigkeitsverpflichtungen großer Integratoren zunehmend aminosäurebasierte Strategien zur Erreichung von Scope-3-Emissionsreduzierungszielen einbeziehen.

Kosteneffiziente Fermentationstechnologien, die in Asien skalieren

Bahnbrechende Fermentationstechnologien, die in China und Südostasien entwickelt wurden, senken die Produktionskosten für Aminosäuren erheblich und verbessern gleichzeitig Produktqualität und -konsistenz. Fortgeschrittene Stammengineering-Techniken haben die Lysinfermentationsausbeuten seit 2023 um 25–30 % gesteigert, während neuartige nachgelagerte Verarbeitungsmethoden den Energieverbrauch im Vergleich zu herkömmlichen Verfahren um 15–20 % reduzieren. Chinesische Hersteller nutzen diese technologischen Fortschritte, um globale Marktanteile auszubauen, insbesondere in preissensiblen Segmenten, in denen Wettbewerbsfähigkeit beim Preis die Akzeptanzraten bestimmt. Der Technologietransfer erfolgt durch Gemeinschaftsunternehmen und Lizenzvereinbarungen, die es etablierten westlichen Produzenten ermöglichen, asiatische Innovationen in ihre Fertigungsprozesse zu integrieren. Es wird erwartet, dass diese technologische Konvergenz die weltweiten Aminosäurepreise bis 2028 um 8–12 % senken wird, wodurch die Akzeptanz in preissensiblen Märkten beschleunigt wird, während effiziente Produzenten ihre Rentabilität aufrechterhalten.

Verbot von antibiotischen Wachstumsförderern intensiviert Präzisionsernährung

Die weltweite Abkehr von antibiotischen Wachstumsförderern schafft eine anhaltende Nachfrage nach aminosäurebasierten Ernährungsstrategien, die die Tierleistung ohne antimikrobielle Eingriffe aufrechterhalten. Gemäß der Weltgesundheitsorganisation haben über 70 Länder Beschränkungen für den Einsatz von Antibiotika in der Nutztierhaltung eingeführt oder angekündigt, wobei wichtige Märkte wie die Vereinigten Staaten, die Europäische Union und China die Transition anführen. Dieser regulatorische Wandel erfordert ausgefeiltere Futterformulierungsansätze, die Aminosäureprofile optimieren, um Immunfunktion und Wachstumsleistung zu unterstützen. Der Übergang ist besonders herausfordernd in intensiven Produktionssystemen, in denen antibiotische Wachstumsförderer zuvor suboptimale Ernährung überdeckt haben, was Möglichkeiten für Aminosäurelieferanten schafft, technische Unterstützung und spezialisierte Formulierungen bereitzustellen. Forschungsergebnisse zeigen, dass eine ausgewogene Aminosäuresupplementierung 85–95 % der Leistungsvorteile antibiotischer Wachstumsförderer erzielen kann und gleichzeitig regulatorische Konformität und Verbraucherakzeptanz unterstützt.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Mais- und Dextrosepreise | -1.2% | Global, mit der stärksten Wirkung in Nordamerika und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Antidumping-Untersuchungen bei chinesischen Aminosäuren | -0.8% | Primär Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Umweltbeschränkungen für Sulfatableitungen in wichtigen Produktionszentren | -0.6% | Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Wirksamkeit ungeschützter Aminosäuren bei Wiederkäuern | -0.4% | Global, mit Fokus auf milchintensive Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Mais- und Dextrosepreise

Die Volatilität der Rohstoffpreise wirkt sich erheblich auf die Produktionsökonomie von Aminosäuren aus, insbesondere bei fermentationsbasierten Prozessen, die in hohem Maße auf Mais-Dextrose als primäre Kohlenstoffquelle angewiesen sind. Im Jahr 2025 schwankten die Maispreise in den vergangenen 2 Monaten zwischen USD 4,29 und USD 4,58 pro Scheffel, was sich direkt auf Schwankungen bei den Aminosäureproduktionskosten auswirkt[3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Landwirtschaftliche Preise," nass.usda.gov. Diese Volatilität wird durch wetterbedingteAngebotsunterbrechungen, Konkurrenz durch Biokraftstoffnachfrage und Exportpolitikänderungen verschärft, die unvorhersehbare Kostenstrukturen für Aminosäurehersteller schaffen. Die Auswirkungen sind am stärksten bei der Lysin- und Threoninproduktion, wo die Rohstoffkosten 35–45 % der gesamten Fertigungsaufwendungen ausmachen. Produzenten reagieren durch Rohstoffdiversifizierungsstrategien, einschließlich alternativer Kohlenstoffquellen und geografischer Lieferkettenoptimierung, aber diese Anpassungen erfordern erhebliche Kapitalinvestitionen und operative Umstrukturierungen.

Antidumping-Untersuchungen bei chinesischen Aminosäuren

Handelsmaßnahmen gegen chinesische Aminosäure-Importe gestalten die globale Angebotsdynamik um und erzeugen Preisaufschläge in geschützten Märkten. Die Vereinigten Staaten verhängten 2024 Antidumpingzölle von 63,17 % bis 190,71 % auf chinesische Lysinimporte, während die Europäische Union ähnliche Untersuchungen zu Threonin und Tryptophan einleitete. Diese Maßnahmen spiegeln Bedenken hinsichtlich Preissetzung unter Kosten wider, die die inländische Produktionskapazität und den Marktwettbewerb untergräbt. Die Handelsmaßnahmen zwingen Importeure dazu, Bezugsquellen hin zu teureren Produzenten in Europa, Nordamerika und anderen asiatischen Ländern zu diversifizieren, was Lieferkettenunterbrechungen und Preiserhöhungen von 20–35 % für betroffene Produkte verursacht. Der regulatorische Einfluss geht über direkte Handelsmaßnahmen hinaus, da laufende Untersuchungen Unsicherheiten schaffen, die langfristige Liefervereinbarungen und Investitionsplanung erschweren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sub-Additiv: Lysindominanz durch Wachstum bei Spezial-Aminosäuren herausgefordert

Lysin behauptet im Jahr 2025 seinen führenden Marktanteil von 35,15 %, was seine grundlegende Rolle als erste limitierende Aminosäure in Mais-Sojaschrot-Diäten widerspiegelt, die globale Futterformulierungen dominieren. Die gefestigte Position des Segments wird durch ausgereifte Fermentationstechnologien und wettbewerbsfähige Preise gestützt, die eine breite Akzeptanz in Geflügel-, Schweine- und Aquakultureanwendungen ermöglichen.

Tryptophan erweist sich mit einer CAGR von 5,08 % bis 2031 als das am schnellsten wachsende Segment, angetrieben durch die zunehmende Anerkennung seiner Doppelfunktion bei der Proteinsynthese und Verhaltensmodifikation. Forschungsergebnisse zeigen, dass Tryptophansupplementierung aggressives Verhalten bei in Gruppen gehaltenen Tieren reduziert und gleichzeitig die Futterverwertungseffizienz verbessert, was Wertversprechen schafft, die Premiumpreise rechtfertigen.

Nach Tier: Aquakultur führt Wachstum an, während Geflügel die Volumenführerschaft beibehält

Geflügel behauptet im Jahr 2025 seine Position als größtes Tiersegment mit einem Marktanteil von 38,05 %, was die intensiven Produktionssysteme des Sektors und die gut etablierten Aminosäuresupplementierungspraktiken widerspiegelt. Das Segment profitiert von jahrzehntelanger Forschung zur Optimierung von Aminosäureprofilen für das Broilerwachstum und die Legehennenproduktivität, was standardisierte Formulierungsansätze schafft, die eine breite Akzeptanz erleichtern.

Aquakultur erweist sich mit einer CAGR von 4,29 % als das am schnellsten wachsende Segment, angetrieben durch die rasche Expansion des Sektors und die zunehmende Übernahme aminosäureausgewogener Formulierungen, die die Futterverwertungseffizienz bei der Fisch- und Garnelenproduktion verbessern. Das Wachstum des Segments wird durch regulatorische Rahmenbedingungen in wichtigen Produktionsregionen unterstützt, die nachhaltige Futterpraktiken und Umweltverträglichkeitsreduzierung vorschreiben. Der regulatorische Einfluss umfasst Leitlinien der Food and Drug Administration für Aquakulturfutterzusatzstoffe und europäische Vorschriften zu nachhaltigen Aquakulturpraktiken, die Aminosäuresupplementierung gegenüber der Abhängigkeit von Fischmehl fördern.

Geografische Analyse

Asien-Pazifik dominiert im Jahr 2025 mit einem Marktanteil von 30,15 %, verankert durch Chinas Doppelrolle als weltgrößter Produzent und Verbraucher von Futter-Aminosäuren. Die Dominanz der Region ergibt sich aus etablierter Fermentationsinfrastruktur, kosteneffizienten Produktionskapazitäten und intensiven Nutztierhaltungssystemen, die den inländischen Verbrauch antreiben. China, Thailand, Vietnam und Indonesien stellen rasch wachsende Verbrauchsmärkte dar, die durch expandierende Aquakultur- und Geflügelsektoren angetrieben werden. Indien entwickelt sich innerhalb der Region zu einem bedeutenden Wachstumstreiber, mit einem jährlichen Anstieg des Aminosäureverbrauchs von 12–15 %, da der Nutztierhaltungssektor des Landes modernisiert und kommerzielle Fütterungspraktiken übernimmt.

Europa hält einen bedeutenden Marktanteil und ist durch reife Märkte mit strengen regulatorischen Rahmenbedingungen gekennzeichnet, die Umweltnachhaltigkeit und Tierschutzaspekte priorisieren. Die Verbrauchsmuster der Region bevorzugen hochwertige Aminosäureprodukte mit verbesserter Bioverfügbarkeit und reduzierter Umweltbelastung, was höhere Preisniveaus unterstützt, die Volumenbeschränkungen ausgleichen. Nordamerika entfällt auf einen herausragenden Anteil am weltweiten Verbrauch, angetrieben durch großangelegte Nutztierhaltungsbetriebe, die ausgefeilte Ernährungsmanagementsysteme nutzen und regulatorische Anforderungen, die eine Reduzierung der Umweltbelastung durch verbesserte Futtereffizienz vorschreiben.

Der Nahe Osten stellt den am schnellsten wachsenden regionalen Markt mit einer CAGR von 3,42 % dar, unterstützt durch staatliche Ernährungssicherheitsinitiativen und eine expandierende Nutztierhaltungskapazität in Saudi-Arabien, den Vereinigten Arabischen Emiraten und dem Iran. Afrika folgt mit erheblichem Wachstum, angetrieben durch Bevölkerungswachstum, Urbanisierung und steigenden Konsum tierischer Proteine, der effizientere Nutztierhaltungssysteme erforderlich macht. Der regulatorische Einfluss in diesen Schwellenmärkten umfasst staatliche Subventionen für moderne Nutztierhaltungsanlagen und Importpolitiken, die Aminosäuresupplementierung gegenüber traditionellen Proteinquellen bevorzugen.

Wettbewerbslandschaft

Der Markt für Futter-Aminosäuren weist eine moderate Konzentration auf, wobei die fünf größten Akteure einschließlich Evonik Industries AG, IFF(Danisco Animal Nutrition), SHV (Nutreco NV), Archer Daniels Midland Co. und Adisseo ein Wettbewerbsumfeld schaffen, das Skalenvorteile mit Innovationsmöglichkeiten ausbalanciert. Marktführer nutzen integrierte Produktionskapazitäten und globale Vertriebsnetzwerke, um die Kosteneffizienz aufrechtzuerhalten und gleichzeitig in Fermentationstechnologien der nächsten Generation und anwendungsspezifische Formulierungen zu investieren.

Die jüngsten Investitionen in Präzisionsfermentation und nachhaltige Produktionsmethoden positionieren die Marktführer dazu, von regulatorischen Trends zu profitieren, die ökologische Leistung begünstigen. Wettbewerbsstrategien betonen zunehmend technologische Differenzierung durch verbesserte Bioverfügbarkeit, gezielte Abgabesysteme und anwendungsspezifische Formulierungen, die sich entwickelnden Kundenanforderungen gerecht werden.

Unternehmen investieren in digitale Plattformen, die Echtzeit-Ernährungsoptimierung und technische Supportleistungen bereitstellen und wertschöpfende Beziehungen schaffen, die über den reinen Warenverkauf hinausgehen. Der regulatorische Einfluss umfasst ISO-Zertifizierungsanforderungen, Umweltkonformitätsstandards und Qualitätssicherungsprotokolle, die etablierte Akteure mit robusten technischen Fähigkeiten und regulatorischer Expertise begünstigen.

Marktführer für Futter-Aminosäuren

Evonik Industries AG

IFF(Danisco Animal Nutrition)

SHV (Nutreco NV)

Adisseo

Archer Daniels Midland Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Evonik Industries erweiterte seine Methioninproduktionskapazität an seinem Standort in Singapur um 40 % (EUR 150 Millionen / USD 162 Millionen) und zielte damit auf die wachsende asiatische Aquakulturnachfrage ab, um Marktanteile von chinesischen Wettbewerbern zu gewinnen, die mit Handelsbeschränkungen konfrontiert sind.

- Oktober 2022: Die Partnerschaft zwischen Evonik und BASF SE gewährte Evonik bestimmte nicht-exklusive Lizenzrechte an OpteinicsTM, einer digitalen Lösung zur Verbesserung des Verständnisses und zur Reduzierung der Umweltauswirkungen der Tierprotein- und Futtermittelindustrie.

- September 2022: Das neue 180.000-Tonnen-Flüssigmethionin-Werk von Adisseo in Nanjing, China, nahm die Produktion auf. Die Anlage ist eine der weltweit größten Flüssigmethionin-Produktionskapazitäten und stärkte die Marktdurchdringung des vom Unternehmen hergestellten Flüssigmethionins auf dem globalen Markt.

Umfang des globalen Marktberichts für Futter-Aminosäuren

Lysin, Methionin, Threonin, Tryptophan werden als Segmente nach Sub-Additiv abgedeckt. Aquakultur, Geflügel, Wiederkäuer, Schweine werden als Segmente nach Tier abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika werden als Segmente nach Region abgedeckt.| Lysin |

| Methionin |

| Threonin |

| Tryptophan |

| Sonstige |

| Aquakultur | Nach Teiltierkategorie | Fisch |

| Garnele | ||

| Sonstige Aquakulturarten | ||

| Geflügel | Nach Teiltierkategorie | Broiler |

| Legehennen | ||

| Sonstige Geflügelvögel | ||

| Wiederkäuer | Nach Teiltierkategorie | Rinder (Fleisch) |

| Rinder (Milch) | ||

| Sonstige Wiederkäuer | ||

| Schweine | ||

| Sonstige Tiere |

| Afrika | Nach Land | Ägypten |

| Kenia | ||

| Südafrika | ||

| Rest von Afrika | ||

| Asien-Pazifik | Nach Land | Australien |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Philippinen | ||

| Südkorea | ||

| Thailand | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Europa | Nach Land | Frankreich |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Naher Osten | Nach Land | Iran |

| Saudi-Arabien | ||

| Rest des Nahen Ostens | ||

| Nordamerika | Nach Land | Kanada |

| Mexiko | ||

| Vereinigte Staaten | ||

| Rest von Nordamerika | ||

| Südamerika | Nach Land | Argentinien |

| Brasilien | ||

| Chile | ||

| Rest von Südamerika |

| Nach Sub-Additiv | Lysin | ||

| Methionin | |||

| Threonin | |||

| Tryptophan | |||

| Sonstige | |||

| Nach Tier | Aquakultur | Nach Teiltierkategorie | Fisch |

| Garnele | |||

| Sonstige Aquakulturarten | |||

| Geflügel | Nach Teiltierkategorie | Broiler | |

| Legehennen | |||

| Sonstige Geflügelvögel | |||

| Wiederkäuer | Nach Teiltierkategorie | Rinder (Fleisch) | |

| Rinder (Milch) | |||

| Sonstige Wiederkäuer | |||

| Schweine | |||

| Sonstige Tiere | |||

| Nach Geografie | Afrika | Nach Land | Ägypten |

| Kenia | |||

| Südafrika | |||

| Rest von Afrika | |||

| Asien-Pazifik | Nach Land | Australien | |

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Philippinen | |||

| Südkorea | |||

| Thailand | |||

| Vietnam | |||

| Rest von Asien-Pazifik | |||

| Europa | Nach Land | Frankreich | |

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Russland | |||

| Spanien | |||

| Türkei | |||

| Vereinigtes Königreich | |||

| Rest von Europa | |||

| Naher Osten | Nach Land | Iran | |

| Saudi-Arabien | |||

| Rest des Nahen Ostens | |||

| Nordamerika | Nach Land | Kanada | |

| Mexiko | |||

| Vereinigte Staaten | |||

| Rest von Nordamerika | |||

| Südamerika | Nach Land | Argentinien | |

| Brasilien | |||

| Chile | |||

| Rest von Südamerika | |||

Marktdefinition

- FUNKTIONEN - Für die Studie werden Futterzusatzstoffe als kommerziell hergestellte Produkte betrachtet, die zur Verbesserung von Merkmalen wie Gewichtszunahme, Futterverwertungsquote und Futteraufnahme eingesetzt werden, wenn sie in angemessenen Mengen verfüttert werden.

- WIEDERVERKÄUFER - Unternehmen, die Futterzusatzstoffe ohne Wertschöpfung weiterverkaufen, wurden aus dem Marktumfang ausgeschlossen, um Doppelzählungen zu vermeiden.

- ENDVERBRAUCHER - Mischfutterhersteller gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Landwirte aus, die Futterzusatzstoffe als direkte Ergänzungen oder Premixe kaufen.

- INTERNER UNTERNEHMENSVERBRAUCH - Unternehmen, die sowohl Mischfutter produzieren als auch Futterzusatzstoffe herstellen, sind Teil der Studie. Bei der Schätzung der Marktgrößen wurde jedoch der interne Verbrauch von Futterzusatzstoffen durch solche Unternehmen ausgeschlossen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Futterzusatzstoffe | Futterzusatzstoffe sind Produkte, die in der Tierernährung eingesetzt werden, um die Qualität des Futters und die Qualität von Lebensmitteln tierischen Ursprungs zu verbessern oder die Leistung und Gesundheit der Tiere zu steigern. |

| Probiotika | Probiotika sind Mikroorganismen, die aufgrund ihrer positiven Eigenschaften in den Körper eingebracht werden (sie erhalten oder stellen nützliche Bakterien im Darm wieder her). |

| Antibiotika | Antibiotikum ist ein Medikament, das speziell zur Hemmung des Bakterienwachstums eingesetzt wird. |

| Präbiotika | Ein nicht verdaulicher Nahrungsbestandteil, der das Wachstum nützlicher Mikroorganismen im Darm fördert. |

| Antioxidantien | Antioxidantien sind Verbindungen, die Oxidation hemmen, eine chemische Reaktion, die freie Radikale erzeugt. |

| Phytogene | Phytogene sind eine Gruppe natürlicher und nicht-antibiotischer Wachstumsförderer, die aus Kräutern, Gewürzen, ätherischen Ölen und Oleoresinen gewonnen werden. |

| Vitamine | Vitamine sind organische Verbindungen, die für normales Wachstum und die Aufrechterhaltung des Körpers erforderlich sind. |

| Stoffwechsel | Ein chemischer Prozess, der in einem lebenden Organismus abläuft, um das Leben aufrechtzuerhalten. |

| Aminosäuren | Aminosäuren sind die Bausteine von Proteinen und spielen eine wichtige Rolle in Stoffwechselwegen. |

| Enzyme | Ein Enzym ist eine Substanz, die als Katalysator wirkt, um eine spezifische biochemische Reaktion auszulösen. |

| Antimikrobielle Resistenz | Die Fähigkeit eines Mikroorganismus, den Auswirkungen eines antimikrobiellen Mittels zu widerstehen. |

| Antimikrobiell | Zerstörung oder Hemmung des Wachstums von Mikroorganismen. |

| Osmotisches Gleichgewicht | Es ist ein Prozess zur Aufrechterhaltung des Salz- und Wassergleichgewichts über Membranen hinweg in den Körperflüssigkeiten. |

| Bakteriozin | Bakteriozine sind Toxine, die von Bakterien produziert werden, um das Wachstum ähnlicher oder eng verwandter Bakterienstämme zu hemmen. |

| Biohydrierung | Es ist ein Prozess, der im Pansen eines Tieres stattfindet, bei dem Bakterien ungesättigte Fettsäuren (UFS) in gesättigte Fettsäuren (GFS) umwandeln. |

| Oxidative Ranzigkeit | Es ist eine Reaktion von Fettsäuren mit Sauerstoff, die im Allgemeinen unangenehme Gerüche bei Tieren verursacht. Um dies zu verhindern, wurden Antioxidantien zugesetzt. |

| Mykotoxikose | Jeder Zustand oder jede Krankheit, die durch Pilztoxine verursacht wird, hauptsächlich durch Kontamination von Tierfutter mit Mykotoxinen. |

| Mykotoxine | Mykotoxine sind toxische Verbindungen, die natürlich von bestimmten Schimmelarten (Pilzen) produziert werden. |

| Futterprobiotika | Mikrobielle Futterzusätze, die das gastrointestinale mikrobielle Gleichgewicht positiv beeinflussen. |

| Probiotische Hefe | Futterhefe (einzellige Pilze) und andere Pilze, die als Probiotika eingesetzt werden. |

| Futterenzyme | Sie werden eingesetzt, um Verdauungsenzyme im Magen eines Tieres zu ergänzen und die Nahrung aufzuspalten. Enzyme sorgen auch dafür, dass die Fleisch- und Eierproduktion verbessert wird. |

| Mykotoxin-Entgifter | Sie werden eingesetzt, um Pilzwachstum zu verhindern und zu verhindern, dass schädliche Schimmelpilze im Darm und im Blut aufgenommen werden. |

| Futterантибiotika | Sie werden sowohl zur Vorbeugung und Behandlung von Krankheiten als auch zur schnellen Gewichtszunahme und Entwicklung eingesetzt. |

| Futterantioxidantien | Sie werden zum Schutz vor der Verschlechterung anderer Futternährstoffe im Futter wie Fette, Vitamine, Pigmente und Aromatisierungsmittel eingesetzt und gewährleisten so die Nährstoffsicherheit der Tiere. |

| Futterphytogene | Phytogene sind natürliche Substanzen, die dem Nutztierfutter zugesetzt werden, um das Wachstum zu fördern, die Verdauung zu unterstützen und als antimikrobielle Mittel zu wirken. |

| Futtervitamine | Sie werden eingesetzt, um die normale physiologische Funktion sowie das normale Wachstum und die Entwicklung von Tieren aufrechtzuerhalten. |

| Futteraromen und -süßungsmittel | Diese Aromen und Süßungsmittel helfen dabei, Geschmäcker und Gerüche bei Wechseln von Zusatzstoffen oder Medikamenten zu überdecken und eignen sich ideal für Tierdiäten in der Übergangsphase. |

| Futteransäuerungsmittel | Futteransäuerungsmittel sind organische Säuren, die dem Futter zu Ernährungs- oder Konservierungszwecken zugesetzt werden. Ansäuerungsmittel verbessern die Verdauung und das mikrobiologische Gleichgewicht im Verdauungstrakt des Nutztieres. |

| Futtermineralien | Futtermineralien spielen eine wichtige Rolle bei den regulären Ernährungsanforderungen von Tierfutter. |

| Futterbindemittel | Futterbindemittel sind Bindemittel, die bei der Herstellung von sicheren Tierfutterprodukten eingesetzt werden. Sie verbessern den Geschmack des Futters und verlängern die Lagerfähigkeit des Futters. |

| Schlüsselbegriffe | Abkürzung |

| LSDV | Knotige-Haut-Krankheit-Virus (Lumpy Skin Disease Virus) |

| ASF | Afrikanische Schweinepest (African Swine Fever) |

| GPA | Antibiotische Wachstumsförderer (Growth Promoter Antibiotics) |

| NSP | Nicht-Stärke-Polysaccharide (Non-Starch Polysaccharides) |

| PUFA | Mehrfach ungesättigte Fettsäure (Polyunsaturated Fatty Acid) |

| Afs | Aflatoxine (Aflatoxins) |

| AGP | Antibiotische Wachstumsförderer (Antibiotic Growth Promoters) |

| FAO | Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (Food and Agriculture Organization of the United Nations) |

| USDA | Das Landwirtschaftsministerium der Vereinigten Staaten (United States Department of Agriculture) |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: VALIDIERUNG UND FINALISIERUNG: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfassendes Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen