Größe und Marktanteil des chinesischen Keramikfliesenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 48.91 Milliarden US-Dollar |

| Marktgröße (2026) | 49.39 Milliarden US-Dollar |

| Marktgröße (2031) | 53.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.78% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Keramikfliesenmarkts von Mordor Intelligence

Die Größe des chinesischen Keramikfliesenmarkts wird voraussichtlich von 48,91 Milliarden USD im Jahr 2025 auf 49,39 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 53,95 Milliarden USD erreichen, mit einer CAGR von 1,78 % über den Zeitraum 2026–2031.

Der Kategorieumfang erstreckt sich auf Produkttyp, Anwendung, Endnutzer, Bautyp, Vertriebskanal und Geografie und wird in Wertangaben bewertet. Die inländische Produktion sank 2024 auf 5,91 Milliarden Quadratmeter, bei einer Auslastung von 48 % der installierten Kapazität von 12,21 Milliarden Quadratmetern, was einen Überkapazitätsüberhang verdeutlicht, der die Preis- und Konsolidierungsdynamik prägt[1]Redaktionsteam, „Chinas Fliesenindustrie und -markt setzen den Rückgang fort”, Ceramic World Web, ceramicworldweb.com. Die politische Unterstützung bietet einen stabilisierenden Hintergrund, da in den ersten elf Monaten des Jahres 2025 25.800 alte städtische Wohngebiete renoviert wurden und die Stadterneuerung eine klar definierte Priorität bleibt. Im 15. Fünfjahresplan verankerte qualitätsorientierte Wohnstandards verstärken den Wandel hin zu höherwertigen Materialien, was die Nachfrage nach Feinsteinzeug und grün zertifizierten Fliesen im chinesischen Keramikfliesenmarkt stützt. Das Wettbewerbsverhalten entwickelt sich weiter, da Hersteller von volumenorientierter Produktion auf Produktinnovation, Omnichannel-Reichweite und Effizienzverbesserungen in der Fabrik umstellen, um nach Jahren des Preisdrucks die Margen zu erholen. Handelsbarrieren werden weiterhin den Exportmix und die Preisstrategien beeinflussen, nachdem die Vereinigten Staaten Ende 2025 Antidumping- und Ausgleichszollmaßnahmen aufrechterhalten haben.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Feinsteinzeugfliesen mit einem Marktanteil von 54,45 % am chinesischen Keramikfliesenmarkt im Jahr 2025, während Mosaikfliesen mit einer CAGR von 1,98 % bis 2031 als am schnellsten wachsend prognostiziert werden.

- Nach Anwendung entfielen auf Bodenfliesen 63,43 % des Marktanteils am chinesischen Keramikfliesenmarkt im Jahr 2025, und Dachfliesen werden voraussichtlich mit einer CAGR von 1,86 % bis 2031 wachsen.

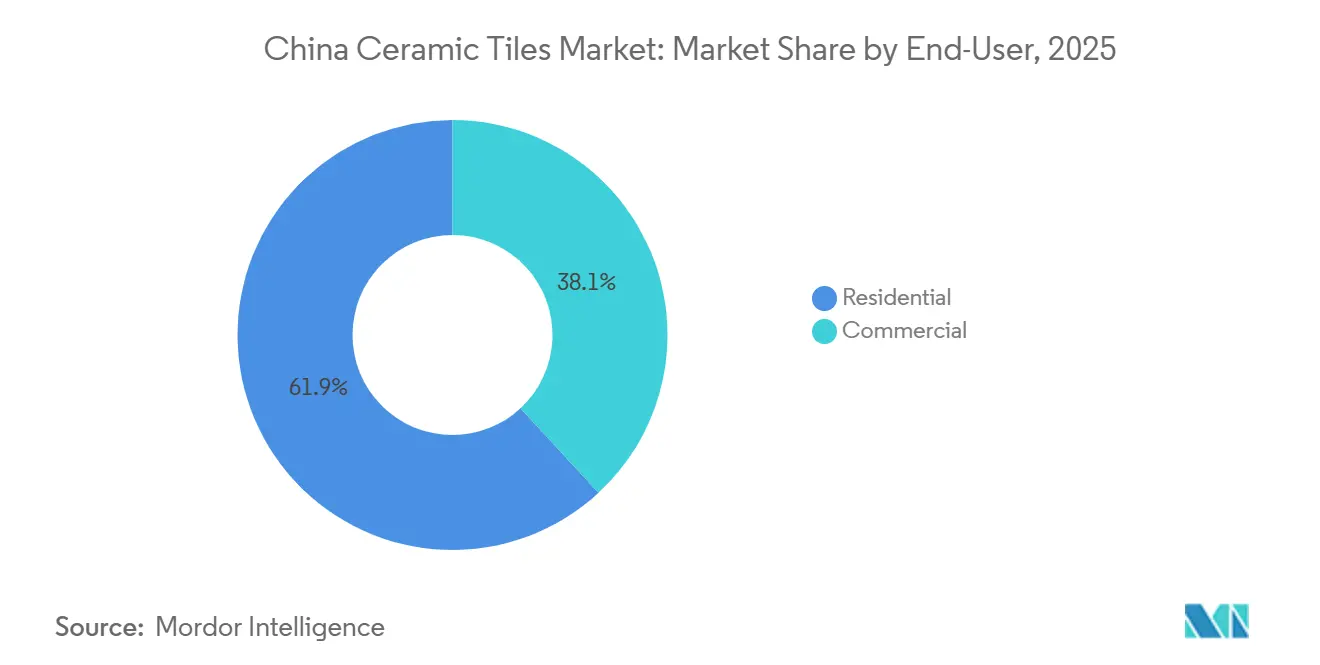

- Nach Endnutzer entfiel auf den Wohnbereich ein Marktanteil von 61,89 % am chinesischen Keramikfliesenmarkt im Jahr 2025, und er ist mit einer CAGR von 2,19 % bis 2031 der am schnellsten wachsende Bereich.

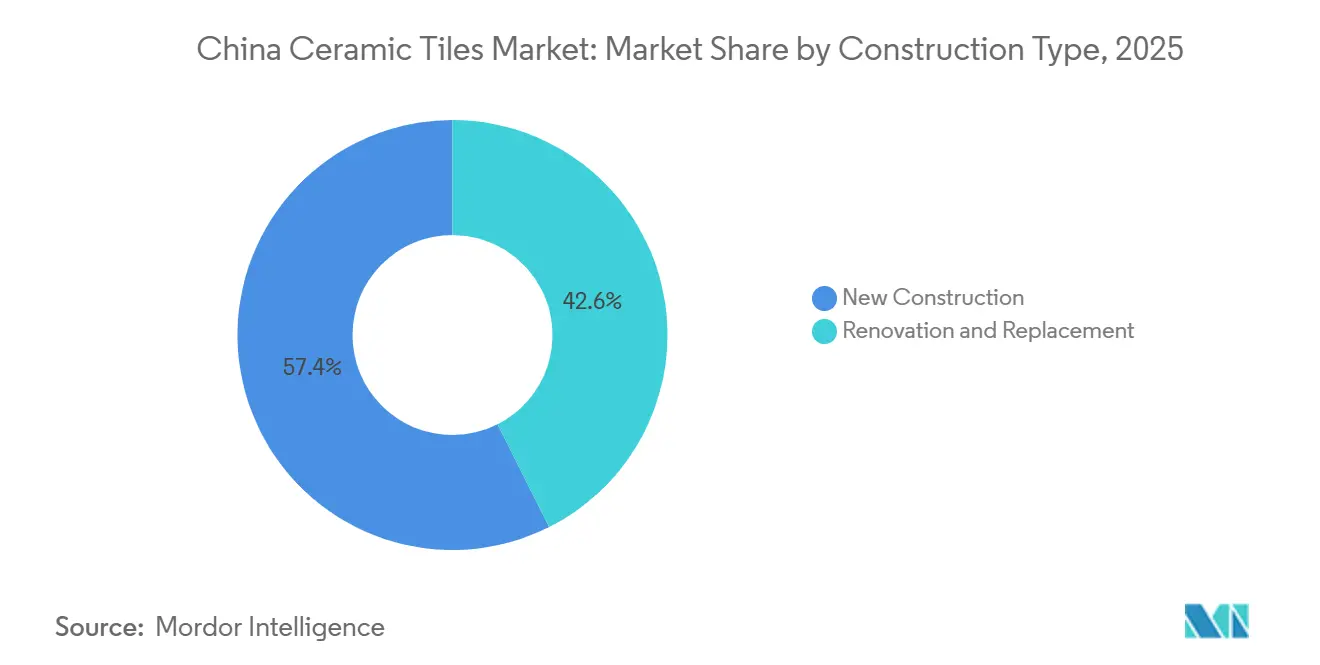

- Nach Bautyp hielt der Neubau 57,42 % des Marktanteils am chinesischen Keramikfliesenmarkt im Jahr 2025, und Renovierung und Ersatz expandieren mit einer CAGR von 1,92 % bis 2031.

- Nach Vertriebskanal behielten Fachhändler für Fliesen und Naturstein einen Marktanteil von 40,72 % am chinesischen Keramikfliesenmarkt im Jahr 2025, während der Online-Einzelhandel mit einer CAGR von 2,64 % bis 2031 am schnellsten wächst.

- Nach Geografie führte Ostchina mit einem Marktanteil von 32,11 % am chinesischen Keramikfliesenmarkt im Jahr 2025, und Nordchina wird mit einer CAGR von 2,15 % bis 2031 als am schnellsten wachsend prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum chinesischen Keramikfliesenmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei der Modernisierung und Renovierung von Stadtwohnungen | +0.6% | Global, am stärksten in Ostchina, Nordchina und Zentralchina | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung von Fliesen für grünes Bauen | +0.5% | National, mit frühen Gewinnen in Peking, Shanghai, Guangzhou, Shenzhen | Mittelfristig (2–4 Jahre) |

| Wachstum des E-Commerce und des Live-Stream-Fliesenhandels | +0.3% | National, am stärksten in Städten der ersten und zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Digitaldruck für massenkustomisierte Dekoroberflächen | +0.2% | National, konzentriert in Guangdong, Fujian und Shandong | Mittelfristig (2–4 Jahre) |

| Exporterholung in Märkte der Neuen Seidenstraße | +0.2% | Global; Asien, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Einführung von Öfen mit Abwärmerückgewinnung | +0.1% | National, priorisiert in Shandong, Sichuan, Guangdong | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei der Modernisierung und Renovierung von Stadtwohnungen

China startete von Januar bis November 2025 Renovierungsprojekte in 25.800 alten städtischen Wohngebieten, übertraf damit das Jahresziel und bekräftigte das politische Engagement für die Stadterneuerung als stetigen Treiber für Verbesserungen der Wohnqualität[3]Xinhua-Nachrichtenagentur, „China startet Renovierungsprojekte in 25.800 städtischen Wohngebieten von Januar bis November”, Staatsrat der Volksrepublik China, gov.cn. Regierungsmitteilungen Ende 2025 betonten die Stadterneuerung als strukturellen Hebel zur Optimierung der Stadtstruktur, zur Transformation von Wachstumsmotoren und zur Förderung grüner Lebensstandards, was eine mehrjährige Nachfrageentwicklung für mittelwertige und hochwertige Fliesen in Wohn- und Sanitärbereichen schafft. Der Umfang der Renovierungen, wie Rohrleitungserneuerungen, Gemeinschaftseinrichtungen und Verbesserungen der Barrierefreiheit, lenkt die Ausgaben natürlich in Richtung langlebiger und hygienischer Oberflächen, die Sicherheits-, Reinigungsfreundlichkeits- und Lebenszykluskostenanforderungen erfüllen. Renovierungen stimmen mit den Erneuerungszyklen von Küchen und Bädern städtischer Haushalte überein, was stabile Nachbestellungsvolumina für Wand- und Bodenfliesen unterstützt, selbst wenn die Zahl der Neubaustarts gedämpft bleibt.

Staatliche Förderung von Fliesen für grünes Bauen

Der Allgemeine Kodex für Gebäudeenergieeffizienz und Nutzung erneuerbarer Energien hat verbindliche Kohlenstoffintensitätskontrollen in Gebäuden und strengere Energiesparschwellen eingeführt, die Projektspezifikationen in Richtung emissionsarmer Materialien lenken, einschließlich Fliesen mit Umweltproduktdeklarationen[2]Redaktionsteam, „Chinas neue Vorschriften für grünes Bauen sind da”, Aden Services, adenservices.com. Der Chinesische Verband der Baumaterialien startete im März 2024 ein nationales Projekt zur CO₂-Kennzeichnung und Umweltproduktdeklaration, das Keramikfliesen in Pilotbetrieben einschließt und eine breitere Kennzeichnungsausgabe während des 14. Fünfjahresplans anstrebt, was die Standardisierung und Datentransparenz beschleunigt. Lebenszyklusanalysen für Ostchina zeigen, dass die Produktionsphase die Ökobilanz von der Rohstoffgewinnung bis zum Werkstor dominiert, was Brennstoffwechsel, Niedrigtemperaturbrand und Abwärmerückgewinnungsmaßnahmen durch Fliesenhersteller priorisiert. Nationale Energie- und Emissionsziele im Rahmen des 14. Fünfjahres-Gesamtarbeitsplans verstärken den Wandel weg von Kohle in der Keramikindustrie, was die Relevanz von Erdgasverbrennung, strombasierten Prozessen und letztendlicher Wasserstoffbereitschaft erhöht. Da Beschaffungssysteme beginnen, Kohlenstoffschwellenwerte und Dokumentation zu referenzieren, positionieren sich Hersteller, die in messbare Reduktionen investieren, für Ausschreibungsvorteile bei öffentlichen und privaten Projekten. Der Nettoeffekt ist ein Anreiz hin zu höherwertigen Feinsteinzeug- und ökologisch ausgerichteten Produkten im chinesischen Keramikfliesenmarkt, insbesondere in Ballungsräumen, wo die Einführung von grünem Bauen am weitesten fortgeschritten ist.

Wachstum des E-Commerce und des Live-Stream-Fliesenhandels

Der Online-Einzelhandel ist der am schnellsten wachsende Vertriebskanal und skaliert aufgrund der Reife von Live-Stream-Plattformen und direkten Erlebnissen für Fachleute, die auf Dekorateure, Designer und Bauleiter zugeschnitten sind. Führende Marken bauen Mini-App-Ökosysteme auf, um Vorarbeiter-Netzwerke durch Anreize und interaktive Programme einzubinden, was die Konversion bei kleinen Unternehmen und Wiederholungskäufe steigert. Live-Demonstrationen von großformatigen Platten, antimikrobiellen Eigenschaften und digital gedruckten Texturen verkürzen Entscheidungszyklen, indem sie eine Produktprüfung und Fragen und Antworten in Echtzeit ermöglichen. Handelsdaten vom März 2025 zeigen ein starkes Importwachstum über Küstenknotenpunkte, was signalisiert, dass Online- und grenzüberschreitende Kanäle auch den Zugang zu hochwertigen europäischen Fliesen auf lokalen Märkten erweitern. Die Integration von Augmented-Reality-Vorschauen in großen Marktplätzen hilft dabei, taktile Bedenken anzusprechen, Retouren zu reduzieren und das Stöbern im Showroom in digitales Vertrauen umzuwandeln. Dieser Wandel gestaltet den chinesischen Keramikfliesenmarkt um, da Lieferanten Offline-Erlebniszentren mit digitalen Kundenwegen verbinden, um Käufer dort zu erreichen, wo sie recherchieren und kaufen.

Einführung von Öfen mit Abwärmerückgewinnung

Nationale Politikziele für Energieintensität und Emissionen beschleunigen Übergänge zu sauberen Brennstoffen und Effizienzverbesserungen in der Keramikindustrie, was Abwärmerückgewinnung und Niedrigtemperaturbrand als vorrangige Investitionen positioniert. Technische Leitlinien heben erhebliche Einsparpotenziale in den Brand- und Trocknungsphasen durch Regenerativbrenner, kontrollierte Entfeuchtung und Abgasrückführungsmaßnahmen hervor. Fabriken in auf Gas umgestellten Provinzen nutzen diese Verbesserungen, um strengere lokale Standards zu erfüllen und gleichzeitig die Stückkosten bei Brennstoffpreisvolatilität zu verbessern. Langfristig können Technologiepiloten rund um sauberere Verbrennung und Hybridsysteme Wege zur Einhaltung von CO₂-Kennzeichnungsanforderungen und Beschaffungspräferenzen für grün zertifizierte Fliesen eröffnen. Dieser Übergang unterstützt die Markenpositionierung für ökologische Leistung im chinesischen Keramikfliesenmarkt und kann auf Projektebene den Zugang zu klimabezogener Finanzierung erschließen. Die Richtung ist klar, da Politik, Beschaffung und verfügbare Ausrüstung die Hersteller allesamt dazu anhalten, Effizienzgewinne zu erzielen, die sich mittelfristig kumulieren.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Immobilienflaute und Überangebot | -1.2% | National, am stärksten in Städten der ersten und zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Strengere Kosten für die Einhaltung von Umweltvorschriften | -0.4% | National, strenger in der Region Peking-Tianjin-Hebei, dem Jangtse-Flussdelta und dem Perlflussdelta | Langfristig (≥ 4 Jahre) |

| Antidumpingzölle auf chinesische Fliesenexporte | -0.3% | Global, direkte Auswirkungen in Nordamerika und der Europäischen Union | Langfristig (≥ 4 Jahre) |

| Zunehmender Wettbewerb durch indische und vietnamesische Hersteller | -0.2% | Globale Exportmärkte in der Region Asien-Pazifik, dem Nahen Osten, Afrika und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Immobilienflaute und Überangebot

Der inländische Keramikfliesenverbrauch ging 2024 zurück, während die installierte Kapazität hoch blieb, was die Auslastung bei rund 48 % hielt und den Preiswettbewerb verschärfte. Globale Daten für 2024 bestätigen den Produktionsrückgang und unterstreichen, wie schwache Wohnungsverkäufe und eingeschränkte Liquidität der Bauträger weiterhin auf Baumaterialien lasteten. Die Anzahl der Hersteller und aktiven Produktionslinien sank zwischen 2022 und 2024, da schwächere Betreiber ausschieden oder konsolidierten, aber die Kapazitätsreduzierungen hinkte aufgrund von Linienaufrüstungen hinterher, sodass Überkapazitäten und Margendruck anhielten. Anlagenauktionen beschleunigten sich 2025 und schufen Möglichkeiten für stärkere Akteure, Kapazitäten und Genehmigungen nach wiederholten Runden zu Rabatten zu erwerben. Trotz politischer Signale zur Stabilisierung des Immobilienmarkts und zur Förderung der Stadterneuerung ab 2026 bleibt der Zeitplan für eine normale Absorption ungewiss, da die Markterholung von der Lagerbereinigung und der Finanzierungsübertragung auf Projekte abhängt. Der chinesische Keramikfliesenmarkt stützt sich daher auf Renovierung und öffentliche Investitionen als Brücken, während sich die Wohnimmobilienverkaufszyklen normalisieren.

Strengere Kosten für die Einhaltung von Umweltvorschriften

Der Keramikfliesenmarkt in China steht bis 2026 unter anhaltendem Druck durch strengere Kosten für die Einhaltung von Umweltvorschriften, angetrieben durch die Mandate des 14. Fünfjahresplans für kohlenstoffarme Ofenbrennstoffe und Effizienzverbesserungen, die erhebliche finanzielle Belastungen auferlegen, insbesondere für kleine und mittelgroße Betriebe, denen es an Nachrüstskalierbarkeit mangelt. Lebenszyklusanalysen zeigen, dass Fertigungsphasen den CO₂-Fußabdruck von Fliesen dominieren, was bedeutet, dass sinnvolle Reduzierungen Investitionen in Brenntechnologie und Wärmerückgewinnung erfordern. Branchenrichtlinien unterstreichen die Notwendigkeit rascher Aufrüstungen und Datensysteme zur Unterstützung der Kennzeichnungs- und Ausschreibungskonformität, was den Verwaltungs- und Zertifizierungsaufwand erhöht. Technische Best Practices wie Regenerativbrenner und Abgasrückführung reduzieren den Brennstoffverbrauch, erfordern aber Vorabinvestitionen und Prozesssteuerungsfähigkeiten, die nicht alle Hersteller besitzen. Unternehmen mit eingeschränkten Bilanzen könnten Aufrüstungen aufschieben, was das Risiko der Nichteinhaltung oder des Verlusts der Förderfähigkeit bei grüner Beschaffung birgt und Volumina und Preissetzungsmacht unter Druck setzt. Langfristig können frühe Anwender von Beschaffungspräferenzen profitieren, aber die kurzfristige Kostenkurve bleibt ein Hemmnis für den chinesischen Keramikfliesenmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Feinsteinzeugdominanz trifft auf Mosaikmikroaufschwung

Feinsteinzeugfliesen hielten 54,45 % der Umsätze im Jahr 2025 und bestätigten damit ihre Führungsposition bei Leistungsmerkmalen und die Ausrichtung auf Spezifikationen für grünes Bauen im chinesischen Keramikfliesenmarkt. Diese Position spiegelt geringe Wasseraufnahme, hohe Dichte und Langlebigkeit wider, die die Anforderungen für Innen- und Außenanwendungen in Wohn- und Gewerbebauten in Großstädten erfüllen. Fortschritte beim Digitaldruck und bei der Glasur ermöglichen hochwertige, steinähnliche Oberflächen in großem Maßstab, während die Umstellungsflexibilität erhalten bleibt und der Glasurverbrauch auf präzisen Niveaus kontrolliert wird. Hersteller investieren in Farbforschung und Oberflächenkuration, um Architekten und Designern Werkzeuge bereitzustellen, die den wahrgenommenen Wert von Feinsteinzeugsortimenten steigern. Diese Portfoliobreite hilft Marken, die Preisgestaltung trotz Überkapazitäten zu verteidigen und die Abhängigkeit von einfachen Standardprodukten in der chinesischen Keramikfliesenindustrie zu reduzieren.

Mosaikfliesen werden voraussichtlich bis 2031 eine CAGR von 1,98 % verzeichnen, was sie zum am schnellsten wachsenden Produkttyp im chinesischen Keramikfliesenmarkt macht. Das Wachstum ist an die Nachfrage nach individuellen Designs in hochwertigen Hotellerie- und Luxuswohnräumen gebunden, wo Akzentwände und Gestaltungsinstallationen kleinformatige und musterreiche Designs ermöglichen. Da digitale Workflows die Kurzserienproduktion rationalisieren, können Hersteller breitere Paletten ohne Lagerrisiko anbieten und schneller auf Designbriefings reagieren. Sanitäre und antimikrobielle Eigenschaften fügen weitere Anwendungsfälle in Nassbereichen hinzu und stärken die Rolle von Mosaiken in Badezimmern, Spas und Gewerbeküchen. Diese Eigenschaften, kombiniert mit Omnichannel-Merchandising, unterstützen stetige Marktanteilsgewinne für dekorative Formate, die von visuellem Storytelling und taktilen Erlebnissen profitieren.

Nach Anwendung: Böden dominieren, Dächer erwachen

Bodenfliesen erfassten 63,43 % der Anwendungsumsätze im Jahr 2025, und Dachanwendungen werden voraussichtlich bis 2031 eine CAGR von 1,86 % verzeichnen, was die anhaltende Dominanz strapazierfähiger Oberflächen im chinesischen Keramikfliesenmarkt unterstreicht. Böden bleiben der Standard in Wohnbereichen, im Einzelhandel und in öffentlichen Räumen aufgrund von Langlebigkeits- und Hygienevorteilen, die mit aktualisierten Vorschriften und Immobilienverwaltungsstandards übereinstimmen. Die Stadterneuerung schafft eine stetige Ersatznachfrage in älteren Wohnungen, wo die Modernisierung von Böden und Nassbereichen zentral für Verbesserungen der Lebensqualität ist. Transport- und Bürgerprojekte spezifizieren weiterhin großformatige Feinsteinzeugplatten, um Fugenlinien und Wartungsaufwand zu reduzieren, was die durchschnittlichen Verkaufspreise bei gewerblichen Aufträgen erhöht. Dachfliesen expandieren, da Kommunen witterungsbeständige Materialien an öffentlichen Gebäuden standardisieren, um den Lebenszyklus zu verlängern und die städtische Ästhetik zu vereinheitlichen.

Wandfliesen halten einen bedeutenden sekundären Anteil und profitieren von designorientierten Modernisierungen, da 3D-Texturen, metallische Glasuren und extragroße Platten von hochwertiger Hotellerie in den Mainstream-Wohnbereich im chinesischen Keramikfliesenmarkt migrieren. Digitaldruck ermöglicht realistische Stein- und Holzeffekte für Akzentwände in Badezimmern und Lobbys, die visuelle Wirkung bei hoher Reinigungsfreundlichkeit erfordern. Dachanwendungen profitieren von denselben Brand- und Glastechnologien, die UV-Beständigkeit und thermische Stabilität erhöhen und langlebige Oberflächen für Pergolen und öffentliche Unterstände schaffen. Spezialanwendungen wie Poolauskleidungen und Außenfassaden fügen Vielfalt hinzu, wobei die Nachfrage auf wärmere Provinzen und Gewerbeanlagen konzentriert ist, die Besuchereinrichtungen modernisieren. Insgesamt unterstützen diese Anwendungstrends eine stetige Verschiebung hin zu wertschöpfenden Spezifikationen innerhalb der chinesischen Keramikfliesenindustrie.

Nach Endnutzer: Wohnbereich führt, Gewerbe erholt sich

Der Wohnbereich machte 61,89 % des Verbrauchs im Jahr 2025 aus und ist mit einer CAGR von 2,19 % der am schnellsten wachsende Endnutzerbereich, was den politisch getriebenen Renovierungsschwung im chinesischen Keramikfliesenmarkt widerspiegelt. Nationale Renovierungsprogramme erneuern weiterhin den Altbestand an Wohngebäuden, was direkt den Kauf von Wand- und Bodenfliesen in Küchen, Badezimmern und Wohnbereichen antreibt. Hygieneeigenschaften und wartungsarme Eigenschaften erhöhen die Attraktivität in beschäftigten städtischen Haushalten, die langlebige Oberflächen priorisieren. Diese Faktoren stärken den stetigen Wohnbereichsdurchsatz in Städten der ersten bis dritten Kategorie, selbst wenn die Fertigstellungen neuer Wohnungen je nach Standort variieren.

Die gewerbliche Nachfrage erholt sich parallel zu Investitionen in öffentliche Gebäude, Einzelhandelsrenovierungen, Hotellerie und Verkehrsknotenpunkte, die großformatige Platten und Spezialoberflächen bevorzugen. Antimikrobielle und rutschfeste Produkte gewinnen in Hotels und im Gesundheitswesen an Bedeutung, um Wartungsaufwand zu reduzieren und Infektionskontrollprotokolle zu unterstützen. Renovierungen von Büros und Institutionen bevorzugen einheitliche Farbtöne und Reinigungsfreundlichkeit für stark frequentierte Korridore und verschieben Spezifikationen hin zu strapazierfähigem Feinsteinzeug. Da sich die Pipeline gewerblicher Projekte normalisiert, helfen spezifikationsgesteuerte Aufträge den Herstellern, sich auf Wertsegmente zu konzentrieren, wo Design und Leistung reine Preisentscheidungen überwiegen. Dieser Mix unterstützt eine stetige Verbesserung der Margenstruktur für Marken, die sich auf Lösungen und Projektservice in der chinesischen Keramikfliesenindustrie konzentrieren.

Nach Bautyp: Neubauten führen, Renovierung beschleunigt sich

Neubauten erfassten 57,42 % der Volumina im Jahr 2025, während Renovierung und Ersatz bis 2031 mit einer CAGR von 1,92 % im chinesischen Keramikfliesenmarkt wachsen. Neue Wohn- und Gewerbeprojekte spezifizieren weiterhin Keramikfliesen als Standard für die Einhaltung von Vorschriften, Reinigungsfreundlichkeit und Lebenszyklus in Gemeinschaftsbereichen und Nassräumen. Selbst bei ungleichmäßiger Bauträgerfinanzierung halten öffentliche Bauten, Innenausbauten und Infrastrukturprojekte die Basisnachfrage aufrecht. Gasumstellungs- und Effizienzmandate in bestimmten Provinzen begünstigen auch die inländische Beschaffung, die lokale Emissionsanforderungen erfüllt. Dies unterstützt eine stetige Pipeline-Ausführung für Fabriken, die auf regulatorische Erwartungen in Prioritätsregionen ausgerichtet sind.

Die Renovierungsnachfrage weitet sich aufgrund groß angelegter Gemeinschaftsmodernisierungen aus, wobei von Januar bis November 2025 25.800 Gemeinschaften renoviert wurden und für den Planungszeitraum weiterer Schwerpunkt gesetzt ist. Hausbesitzer rüsten beim Fliesenaustausch häufig auf Feinsteinzeug oder großformatige Platten auf, was die durchschnittlichen Verkaufspreise und den Serviceinhalt erhöht. In den letzten Jahren in Kraft getretene überarbeitete Vorschriften haben den Einsatz von Leistungsfliesen erhöht, die Energie- und Langlebigkeitsziele in bestehenden Gebäuden erfüllen können. Dies stärkt die Renovierung als langfristigen Beitrag zum chinesischen Keramikfliesenmarkt und gleicht die Volatilität bei Neubaustarts aus. Hersteller, die Servicefähigkeiten für Abbruch, Logistik und Installationsunterstützung aufbauen, werden am besten positioniert sein, um die wachsende Nachrüstungsmöglichkeit zu nutzen.

Nach Vertriebskanal: Fachhändler behaupten sich, Online-Handel wächst stark

Fachhändler für Fliesen und Naturstein behielten 40,72 % der Umsätze im Jahr 2025, während der Online-Einzelhandel mit einer CAGR von 2,64 % bis 2031 der am schnellsten wachsende Kanal im chinesischen Keramikfliesenmarkt ist. Große Ausstellungsräume ermöglichen taktile Bewertungen und vollständige Mustervergleiche für mittel- und hochpreisige Käufer, was diesen Kanal für komplexe Projekte relevant hält. Gleichzeitig bauen Marken Omnichannel-Systeme auf, die digitale Entdeckung mit terminbasierten Ladenbesuchen verbinden, um Verkäufe effizient abzuschließen. Digitale Initiativen wie Mini-Apps für die Einbindung von Auftragnehmern verwandeln Kleinunternehmernetzwerke durch programmatische Anreize in Stammkunden. Der grenzüberschreitende E-Commerce vertieft auch den Zugang zu hochwertigen Importen über Küstenknotenpunkte, was die Verbraucherauswahl in Ballungsräumen erweitert.

Direktverkäufe an Auftragnehmer sind ein struktureller Bestandteil gewerblicher und infrastruktureller Aufträge, bei denen Mengenpreise und koordinierte Logistik wichtiger sind als das Einzelhandelserlebnis. Online-Plattformen haben begonnen, in Großstädten Offline-Erlebniszentren hinzuzufügen, um taktile Bedürfnisse zu erfüllen, während digitale Preisgestaltung und Bestandstransparenz erhalten bleiben. Fachhändler digitalisieren die Terminbuchung und Produktvisualisierung, um den Komfort des E-Commerce zu erreichen und gleichzeitig den Beratungswert zu erhalten. Die chinesische Keramikfliesenindustrie konvergiert daher auf gemischte Modelle, die Verbraucher und Projektkäufer in den Phasen Recherche, Auswahl und Erfüllung ansprechen. Diese Entwicklung unterstützt eine breitere Sortimentssichtbarkeit und höhere Konversionsraten über alle Segmente des chinesischen Keramikfliesenmarkts hinweg.

Geografische Analyse

Ostchina führte den chinesischen Keramikfliesenmarkt mit einem Verbrauchsanteil von 32,11 % im Jahr 2025, unterstützt durch dichte städtische Zentren, höhere verfügbare Einkommen und starke Renovierungsaktivitäten. Shanghai und umliegende Städte spezifizieren weiterhin großformatiges Feinsteinzeug in Gewerbe- und Hotellerieräumen, was eine Präferenz für moderne Ästhetik und Langlebigkeit widerspiegelt. Der Anstieg des Importwerts in Zhejiang im März 2025 unterstreicht die Rolle von E-Commerce und Logistikinfrastruktur bei der Diversifizierung des Sortiments für lokale Einzelhändler. Die Lieferketteneffizienz der Region verkürzt Lieferzeiten und unterstützt Modernisierungszyklen sowohl in Wohn- als auch in Nichtwohnprojekten. Südchina bleibt ein zentraler Fertigungsstandort mit Schwerpunkt auf Foshan, mit robuster Exportkonnektivität über Shenzhen und Guangzhou, die regionale und internationale Lieferungen unterstützt.

Nordchina ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 2,15 %, unterstützt durch integrierte Entwicklungspläne und Winterheizungsrenovierungen, die Boden- und Wandmodernisierungen erfordern. Starke öffentliche Beschaffung in Peking begünstigt inländische, grün ausgerichtete Fliesen, was die Fabrikplanung und Investitionen in konforme Technologien unterstützt. Provinzpolitiken zur Reduzierung des Kohleeinsatzes und zur Erhöhung der Gasdurchdringung in der Keramikindustrie unterstützen eine sauberere Produktion und stimmen das lokale Angebot mit öffentlichen Projektspezifikationen ab. Zentralchina dient als strategischer Logistikkorridor, wo steigende Urbanisierung in wichtigen Städten stetige Wohnrenovierungen und Ausgaben für öffentliche Arbeiten unterstützt. Diese Dynamiken helfen, regionale Nachfrageschwankungen auszugleichen und den Durchsatz in Fabriken aufrechtzuerhalten, die Binnenmärkte bedienen.

Das übrige China, einschließlich der nordöstlichen, südwestlichen und nordwestlichen Provinzen, zeigt differenzierte Entwicklungen, die insgesamt das nationale Bild für den chinesischen Keramikfliesenmarkt ausgleichen. Südwestliche Provinzen profitieren von Infrastruktur- und tourismusbezogenen Projekten, die die Nachfrage nach öffentlich zugänglichen Installationen ausweiten und rutschfeste und hochbeständige Fliesen bevorzugen. Fortschritte bei der Einhaltung von Umweltvorschriften in Sichuan unterstützen lokale Hersteller bei der Gewinnung von Ausschreibungen, die sauberere Prozesse priorisieren, und stärken regionale Angebotsvorteile. Im Nordwesten halten laufende städtische Investitionen in wichtigen Städten den inkrementellen Fliesenbedarf für Verwaltungs- und Dienstleistungsgebäude aufrecht. In diesen Regionen variieren die Kanalmixe, da Kostenüberlegungen zu einer stärkeren Abhängigkeit von Heimwerkerketten und Direktverkäufen für projektbasierte Aufträge führen.

Wettbewerbslandschaft

Der chinesische Keramikfliesenmarkt zeichnet sich durch eine große Anzahl von Herstellern und anhaltende Überkapazitäten aus, was die Preisgestaltung wettbewerbsintensiv und die Margen empfindlich gegenüber der Produktionseffizienz hält. Die Anzahl der Hersteller und Linien sank zwischen 2022 und 2024, da schwächere Betreiber ausschieden oder konsolidierten, aber die Kapazität blieb aufgrund von Ausrüstungsaufrüstungen erhöht. Als Reaktion darauf konzentrieren sich führende Marken auf Leistungsmerkmale, Farbsysteme und Formaterweiterungen, um sich zu differenzieren und die Sichtbarkeit der Projektpipeline zu sichern. Das Gleichgewicht der Kanalmacht verschiebt sich, da digitale Initiativen direkte Verbindungen zu Vorarbeitern und Designern schaffen, was hilft, Verkaufszyklen zu verkürzen und Volumina zu stabilisieren. Diese Maßnahmen unterstützen einen schrittweisen Übergang weg vom reinen Preiswettbewerb hin zu lösungsbasiertem Verkauf und Lebenszyklus-Wertversprechen.

Monalisa Group eröffnete im März 2025 ein branchenweit erstes Farbzentrum für Keramikfliesen in Zusammenarbeit mit einem Forschungsinstitutpartner, das darauf ausgelegt ist, die chromatische Analyse zu systematisieren und eine differenzierte Produktkuration zu ermöglichen. Dongpeng führte antimikrobielle Fliesen mit eingebettetem Schutz gegen E. coli und S. aureus ein, die auf Hotellerie- und Gesundheitsanwendungen abzielen, die dauerhafte Hygieneleistung schätzen. Marco Polo Holdings wurde im Oktober 2025 an der Shenzhen-Börse notiert und sammelte Mittel für intelligente und grüne Fertigungsverbesserungen ein, was sein Kapitalmarktprofil stärkte. Die Kombination aus Produktinnovation, betrieblichen Verbesserungen und Kapitalzugang ist ein wiederkehrendes Thema unter Marktführern, die ihren Anteil verteidigen und gleichzeitig die Stückkosten verbessern wollen. Da spezifikationsgesteuerte Aufträge zunehmen, sind diese Akteure gut positioniert, um neben den Kosten auch bei Leistung und Service zu konkurrieren.

Konsolidierungsdruck bleibt durch Anlagenauktionen sichtbar, die Kapazitäten und Genehmigungen nach wiederholten Bieterrunden zu Rabatten anbieten und zu Branchenrestrukturierungsmöglichkeiten führen. Der Technologieeinsatz beschleunigt sich, da Aussteller auf der Ceramics China 2025 KI-integrierte Produktionsabläufe und kompakte, umweltfreundliche Ausrüstungen präsentierten, um Kosten zu senken und die Qualitätskontrolle zu verbessern. Exportstrategien entwickeln sich weiter unter anhaltenden Handelsmaßnahmen in den Vereinigten Staaten und verlängerten Zöllen in der Europäischen Union, was Volumina nach Asien und in den Nahen Osten umlenkt. Durchsetzungsfälle Ende 2025 verstärkten die rechtliche Exposition rund um Umgehungshandel und schärften die Compliance-Praktiken für den grenzüberschreitenden Handel weiter. Diese Bedingungen katalysieren eine Verschiebung hin zu höherwertigem Design, grünerer Fertigung und strafferer betrieblicher Disziplin im chinesischen Keramikfliesenmarkt.

Marktführer der chinesischen Keramikfliesenindustrie

Dongpeng Ceramic

Marco Polo Holdings

Monalisa Group

New Pearl Ceramics

Ceramics China

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Das Justizministerium der Vereinigten Staaten gab Anklagen bekannt, die ein System zur Umgehung von Zöllen, einschließlich Antidumping- und Ausgleichszöllen auf Keramikfliesen, durch falsche Angaben zur malaysischen Herkunft behaupten, was die Durchsetzungsrisiken für Umgehungshandelssysteme unterstreicht.

- Oktober 2025: Marco Polo Holdings Co., Ltd. debütierte an der Shenzhen-Börse und sammelte 228,6 Millionen USD ein. Die Mittel werden die Produktionsmodernisierung, grüne Initiativen und Kapazitätserweiterungen unterstützen. Das Unternehmen betreibt fünf Produktionsstandorte und 8.276 Einzelhandelsgeschäfte, investiert jährlich 41,7 Millionen USD in Forschung und Entwicklung und hält 825 Patente, was einen bedeutenden Meilenstein für die Keramikindustrie in Guangdong markiert.

- Juni 2025: Ceramics China 2025, die 39. Ausgabe der weltweit größten jährlichen Veranstaltung für Keramikausrüstung und -materialien, endete im Juni 2025 in Guangzhou mit 786 Ausstellern aus 21 Ländern und Regionen sowie 80.240 Fachbesuchen aus 94 Ländern und Regionen über vier Tage und präsentierte KI-gestützte Produktion, umweltfreundliche Ausrüstungen, digitale Fertigung und End-to-End-Servicesysteme.

- März 2025: Monalisa Group gründete das erste Farbzentrum für Keramikfliesen der Branche in Zusammenarbeit mit dem Farbforschungsinstitut der Tsinghua Qingdao Akademie für Kunst und Wissenschaftsinnovation, um innovationsgetriebene Farbforschung voranzutreiben, die interdisziplinäre Integration von Farbwissenschaft und Materialtechnologie zu fördern und die nachhaltige Transformation zu unterstützen, einschließlich der Entwicklung von Farbwerkzeugen für Händler und Designer.

Berichtsumfang des chinesischen Keramikfliesenmarkts

Keramikfliesen, die aus natürlichen Materialien wie Ton und Sand bestehen, werden geformt und bei hohen Temperaturen gebrannt, um langlebige und vielseitige Oberflächenbeläge zu schaffen. Diese Fliesen werden häufig für Böden, Wände und Rückwände verwendet. Im Vergleich zu Naturstein sind Keramikfliesen leichter zu schneiden und zu verlegen, aber weniger dicht und poröser als Feinsteinzeug, was sie für Innenanwendungen geeignet macht. Sie erfordern jedoch eine Versiegelung in Nassbereichen. Im Ofen gebrannt für erhöhte Langlebigkeit, bieten Keramikfliesen Widerstandsfähigkeit gegen Wasser, Feuchtigkeit und Feuer. Darüber hinaus sind sie eine kostengünstige Alternative zu anderen Bodenbelagsmaterialien, was sie zu einer beliebten Wahl auf dem Markt macht.

Der Bericht über den chinesischen Keramikfliesenmarkt ist segmentiert nach Produkttyp (Feinsteinzeugfliesen, glasierte Keramikfliesen, unglasierte Keramikfliesen, Mosaikfliesen, sonstige), Anwendung (Boden, Wand, Dach), Endnutzer (Wohnbereich, Gewerbe), Bautyp (Neubau, Renovierung und Ersatz), Vertriebskanal (Fachhändler für Fliesen & Naturstein, Heimwerker- & Baumärkte, Online-Einzelhandel, Direktverkauf an Auftragnehmer) und Geografie (Ostchina, Südchina, Nordchina, Zentralchina, übriges China). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Feinsteinzeugfliesen |

| Glasierte Keramikfliesen |

| Unglasierte Keramikfliesen |

| Mosaikfliesen |

| Sonstige (dekorativ, gemustert, handgefertigt) |

| Boden |

| Wand |

| Dach |

| Wohnbereich | |

| Gewerbe | Hotellerie (Hotels, Resorts) |

| Einzelhandelsflächen | |

| Büros und Institutionen | |

| Gesundheitswesen | |

| Bildungseinrichtungen | |

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | |

| Sonstige gewerbliche Nutzer |

| Neubau |

| Renovierung und Ersatz |

| Fachhändler für Fliesen und Naturstein |

| Heimwerker- und Baumärkte |

| Online-Einzelhandel |

| Direktverkauf an Auftragnehmer |

| Ostchina (Shanghai, Jiangsu, Zhejiang, Anhui) |

| Südchina (Guangdong, Guangxi, Hainan) |

| Nordchina (Peking, Tianjin, Hebei, Shanxi, Innere Mongolei) |

| Zentralchina (Henan, Hubei, Hunan) |

| Übriges China (Nordosten, Südwesten, Nordwesten) |

| Nach Produkttyp | Feinsteinzeugfliesen | |

| Glasierte Keramikfliesen | ||

| Unglasierte Keramikfliesen | ||

| Mosaikfliesen | ||

| Sonstige (dekorativ, gemustert, handgefertigt) | ||

| Nach Anwendung | Boden | |

| Wand | ||

| Dach | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | Hotellerie (Hotels, Resorts) | |

| Einzelhandelsflächen | ||

| Büros und Institutionen | ||

| Gesundheitswesen | ||

| Bildungseinrichtungen | ||

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | ||

| Sonstige gewerbliche Nutzer | ||

| Nach Bautyp | Neubau | |

| Renovierung und Ersatz | ||

| Nach Vertriebskanal | Fachhändler für Fliesen und Naturstein | |

| Heimwerker- und Baumärkte | ||

| Online-Einzelhandel | ||

| Direktverkauf an Auftragnehmer | ||

| Nach Geografie | Ostchina (Shanghai, Jiangsu, Zhejiang, Anhui) | |

| Südchina (Guangdong, Guangxi, Hainan) | ||

| Nordchina (Peking, Tianjin, Hebei, Shanxi, Innere Mongolei) | ||

| Zentralchina (Henan, Hubei, Hunan) | ||

| Übriges China (Nordosten, Südwesten, Nordwesten) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Keramikfliesenmarkt derzeit und wie wird er sich entwickeln?

Die Größe des chinesischen Keramikfliesenmarkts beträgt 49,39 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 bei einer CAGR von 1,78 % einen Wert von 53,95 Milliarden USD erreichen.

Welche Produkttypen führen und welche wachsen am schnellsten im chinesischen Keramikfliesenmarkt?

Feinsteinzeugfliesen führen mit einem Umsatzanteil von 54,45 % im Jahr 2025, während Mosaikfliesen mit einer CAGR von 1,98 % bis 2031 das schnellste Wachstum verzeichnen.

Welche Vertriebskanäle expandieren am schnellsten für Fliesen in China?

Fachhändler für Fliesen und Naturstein halten den größten Anteil im Jahr 2025, während der Online-Einzelhandel mit einer CAGR von 2,64 % der am schnellsten wachsende Kanal ist, da Live-Streaming und Augmented-Reality-Tools die Konversionsraten steigern.

Welche Regionen tragen am meisten zur Nachfrage und zum Wachstum in China bei?

Ostchina führt mit 32,11 % des Verbrauchs im Jahr 2025, während Nordchina bis 2031 mit einer CAGR von 2,15 % dank Infrastruktur- und Nachrüstprogrammen am schnellsten expandieren soll.

Wie wirken sich Vorschriften für grünes Bauen auf die Fliesennachfrage in China aus?

Verbindliche Energie- und Kohlenstoffstandards im Zusammenhang mit dem 14. Fünfjahresplan steigern die Nachfrage nach kohlenstoffarmen und zertifizierten Fliesen und begünstigen Hersteller, die Umweltproduktdeklarationen und effiziente Öfen einsetzen.

Wie wirken sich die Handelsmaßnahmen der Vereinigten Staaten und der EU auf den chinesischen Keramikfliesenmarkt aus?

Zölle der Vereinigten Staaten und erneuerte Antidumpingmaßnahmen der EU schränken Lieferungen ein und veranlassen Exporteure, Ziele der Neuen Seidenstraße zu priorisieren und sich auf wertschöpfende Produkte zu konzentrieren, um Volumina aufrechtzuerhalten.

Seite zuletzt aktualisiert am: