Größe und Marktanteil des chinesischen Automobil-Schiebedachmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

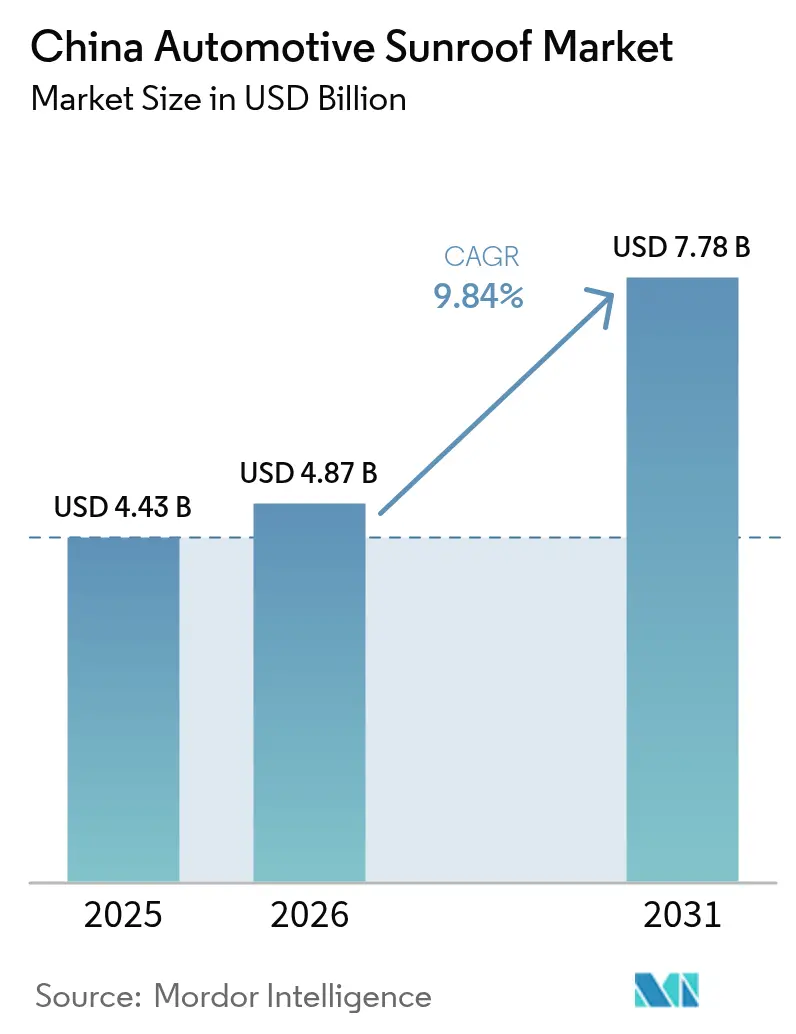

| Marktgröße im Basisjahr (2025) | 4.43 Milliarden US-Dollar |

| Marktgröße (2026) | 4.87 Milliarden US-Dollar |

| Marktgröße (2031) | 7.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Automobil-Schiebedachmarktes von Mordor Intelligence

Die Größe des chinesischen Automobil-Schiebedachmarktes wird voraussichtlich von 4,43 Milliarden USD im Jahr 2025 auf 4,87 Milliarden USD im Jahr 2026 anwachsen und soll bis 2031 einen Wert von 7,78 Milliarden USD bei einer CAGR von 9,84 % im Zeitraum 2026–2031 erreichen. Neue Energiefahrzeuge (NEV) werden schnell adoptiert, die SUV-Verkäufe sind stark, und Verbraucher verlangen zunehmend nach erstklassigen Fahrgastraum-Ausstattungsmerkmalen. Diese Trends haben die Einbauraten auf ein Niveau getrieben, das den globalen Durchschnitt erheblich übertrifft. OEMs präsentieren nun großflächige Glasdächer prominent als technologische Highlights. Inzwischen stellen staatliche Doppelkreditvorschriften sicher, dass BEV-Modelle im Mittelpunkt stehen. Die Handelsbilanz wurde durch Exporte merklich beeinflusst, wobei eine beträchtliche Anzahl von Dachmodulen ins Ausland geliefert wurde, verglichen mit einer minimalen importierten Menge. Diese Diskrepanz unterstreicht die Reife der inländischen Lieferkette. Eine moderate Konzentration im Markt befähigt lokale Zulieferer dazu, globalen Akteuren Konkurrenz zu machen, indem sie vertikale Integration, Kostenvorteile und auf Europa ausgerichtete Expansionsstrategien nutzen.

Wichtigste Erkenntnisse des Berichts

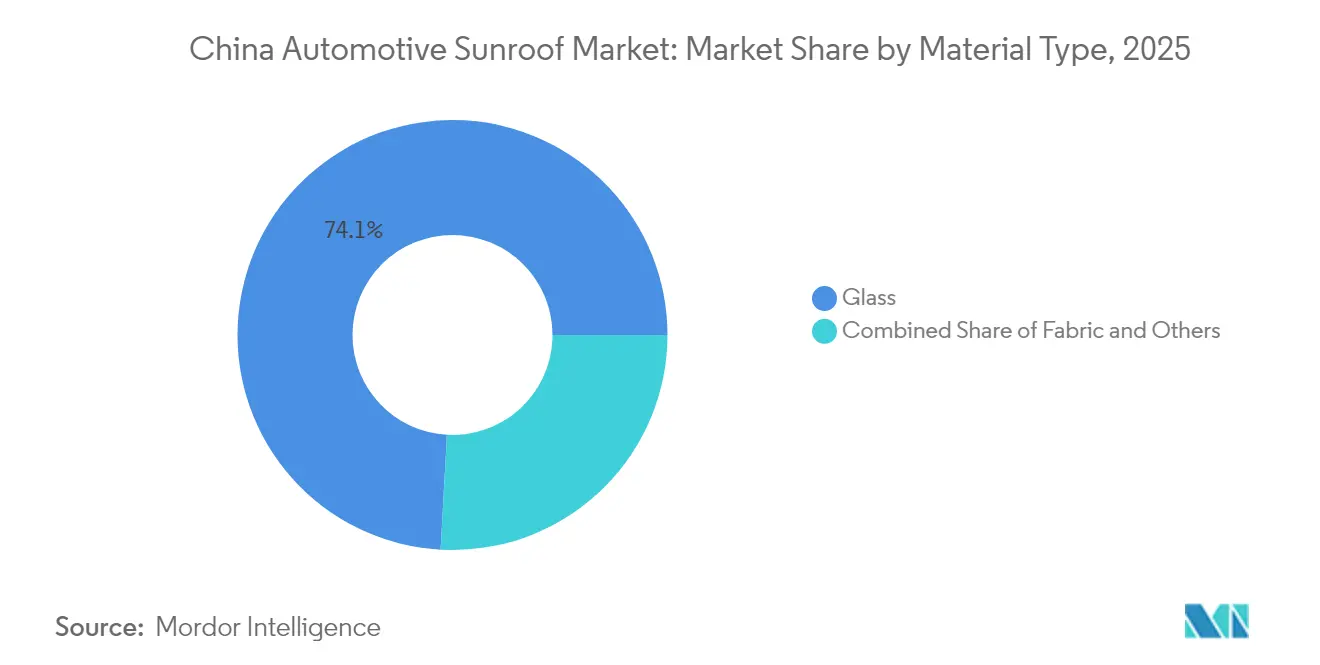

- Nach Material behielt Glas im Jahr 2025 seine Führungsposition mit einem Marktanteil von 74,12 % am chinesischen Automobil-Schiebedachmarkt, während Stoff-Alternativen bis 2031 voraussichtlich mit einer CAGR von 9,86 % zulegen werden.

- Nach Schiebedachsystemtyp führten Panoramakonfigurationen im Jahr 2025 mit einem Umsatzanteil von 56,05 %; das Segment wird voraussichtlich bis 2031 mit einer CAGR von 9,89 % wachsen.

- Nach Betriebsart kontrollierten elektrische Mechanismen im Jahr 2025 einen Marktanteil von 82,95 % am chinesischen Automobil-Schiebedachmarkt und werden voraussichtlich auch die höchste prognostizierte CAGR von 9,94 % bis 2031 verzeichnen.

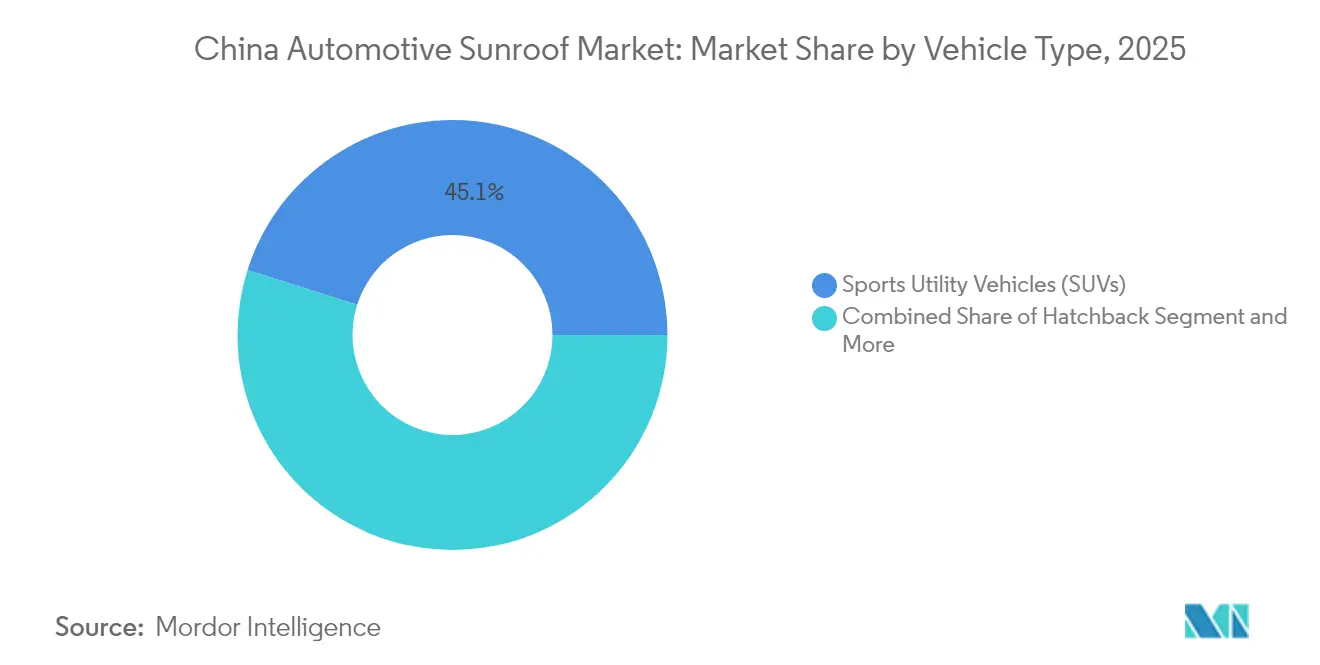

- Nach Fahrzeugtyp entfielen auf Sports Utility Vehicles im Jahr 2025 45,12 % der Größe des chinesischen Automobil-Schiebedachmarktes, und sie werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,91 % wachsen.

- Nach Antrieb hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Anteil von 60,74 % an der Größe des chinesischen Automobil-Schiebedachmarktes, aber für BEVs wird bis zum Ende des Jahrzehnts eine CAGR von 9,95 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Automobil-Schiebedachmarktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbrauchernachfrage | +2.8% | National, mit frühen Gewinnen in Städten der Klasse 1 | Mittelfristig (2–4 Jahre) |

| Proliferation von SUV-Karosserieformen | +2.1% | National, am stärksten auf städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Staatliche NEV-Anreize | +1.9% | National, mit Schwerpunkt in Großstädten | Langfristig (≥ 4 Jahre) |

| OEM-Differenzierung | +1.6% | National, mit Fokus auf das Premiumsegment | Mittelfristig (2–4 Jahre) |

| Low-E- und Solarglas zur Senkung der Wärmelast im Fahrgastraum | +1.2% | National, mit Schwerpunkt in Südchina | Langfristig (≥ 4 Jahre) |

| Vertikale Integration der Stufe 2 zur Senkung der Modulkosten | +0.4% | National, mit Konzentration auf Fertigungs-Hubs | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach erstklassigen Fahrzeugausstattungen

Eine erhebliche Mehrheit der EV-Kunden in China ist bereit, für Panoramadächer zusätzliche Kosten zu tragen. Dieser Trend, der steigende verfügbare Einkommen widerspiegelt, ist besonders ausgeprägt bei jüngeren Stadtbewohnern, die ein offenes Fahrgastraumambiente schätzen. Mainstream-Marken wie BYD und Geely statten ihre Volumenmodelle nun mit Glas von Schiene zu Schiene aus, was zu einem deutlichen Anstieg der Gesamt-Adoptionsraten führt, wenn dieses Merkmal serienmäßig ist. Dieser Wandel im Verbraucherverhalten, der früher auf Luxussegmente beschränkt war, kommt nun OEMs mit höheren Margen zugute und sichert stabiles Volumenwachstum für Zulieferer im chinesischen Schiebedachmarkt.

Proliferation von SUV-Karosserieformen mit hoher Schiebedach-Durchdringungsrate

Im Jahr 2024 machen SUVs einen erheblichen Teil der Stückzahlnachfrage aus und verzeichnen ein robustes Wachstum, angetrieben durch ihr Dachliniendesign, das größere Öffnungen ermöglicht. Premium-SUV-Ausstattungen weisen im Vergleich zu ihren Limousinen-Gegenstücken deutlich höhere Durchdringungsraten auf. Inländische Hersteller priorisieren die Panorama-Integration bereits in der Plattformentwicklungsphase, was zu Fahrgasträumen führt, die geräumiger und heller wirken. Eine Verschiebung der Verbraucherpräferenzen hin zu familienorientierten Ausstattungen trägt weiterhin zur starken Nachfrage im chinesischen Automobil-Schiebedachmarkt bei.

Staatliche Anreize für neue Energiefahrzeuge (NEV) zur Förderung von Panorama-Glasdächern

Chinas Doppelkredit-System und Kaufsubventionen veranlassen OEMs, EV-Innenräume aufzuwerten und sich durch sichtbare Technologiemerkmale zu differenzieren. Panoramadächer, insbesondere solche mit Solarernte-Folien, stehen im Einklang mit nationalen Kohlenstoffzielen und qualifizieren sich für ergänzende lokale Anreize in Megastädten wie Shanghai und Shenzhen [1]„NEV-Doppelkredit-Politik, Aktualisierung 2025,” Ministerium für Industrie und Informationstechnologie, miit.gov.cn . Der daraus resultierende Nachfrageeffekt verstärkt die BEV-Durchdringung und festigt die Nachfragedynamik langfristig.

OEM-Differenzierung durch Komfort und Ästhetik

Von NIO bis SAIC-Volkswagen setzen Marken auf Panoramaverglasung, um sich in überfüllten Segmenten hervorzuheben. Elektrochrome Abdunkelung, Ambiente-Beleuchtung und integrierte Solarzellen ermöglichen Premium-Preisgestaltung, ohne eine Neugestaltung wichtiger mechanischer Systeme zu erfordern. Die Strategie verbessert die Kundenzufriedenheitswerte, steigert die Wiederkaufabsicht und stärkt die Wettbewerbsposition des Unternehmens im chinesischen Automobil-Schiebedachmarkt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückrufe wegen Schiebedach-Splittern/Undichtigkeiten | -1.8% | National, mit Konzentration im Premiumsegment | Kurzfristig (≤ 2 Jahre) |

| Gewichtsstrafe mit Reduzierung der EV-Reichweite | -1.2% | National, mit Fokus auf das BEV-Segment | Mittelfristig (2–4 Jahre) |

| Panorama-Windschutzscheibendesigns | -0.8% | National, mit Konzentration im Luxussegment | Mittelfristig (2–4 Jahre) |

| Strengere GB/T-Verglasungsstandards | -0.6% | National, mit Auswirkungen auf KMU-Zulieferer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückrufe wegen Schiebedach-Splittern/Undichtigkeiten schädigen das Vertrauen der OEMs

Aufsehenerregende Vorfälle, wie das Ablösen der Verglasung beim Polestar 3 und Drainageausfälle bei FAW-Volkswagen Golf-Modellen, haben das Verbrauchervertrauen erschüttert. Die chinesische Staatliche Marktaufsichtsbehörde hat die Durchsetzung von Verglasungsnormen gemäß GB 9656-2021 verschärft, was das Rückrufrisiko und die Garantiekosten für Automobilhersteller erhöht [2]„Rückrufmanagementmaßnahmen für Automobilprodukte,” Staatliche Marktaufsichtsbehörde, samr.gov.cn . Reputationsschäden können die Akzeptanz in Premium-Segmenten behindern und das Gesamtwachstum beeinträchtigen.

Gewichtsstrafe mit Reduzierung der EV-Reichweite und des Kraftstoffverbrauchs

Da die Verbesserungen der Batterieenergiedichte stagnieren, wird das zusätzliche Gewicht der Panoramamodule zu einem erheblichen Problem. Dieses Gewicht ist besonders kritisch für kompakte BEVs, die auf Stadtpendler abzielen; selbst eine geringfügige Reduzierung kann die angegebene Reichweite verringern und die Berechtigung für staatliche Subventionen gefährden. Obwohl Leichtbaurahmen und Verbundglas eingeführt wurden, haben sie im chinesischen Automobil-Schiebedachsektor noch keine Skaleneffekte erreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Glasdominanz treibt Premium-Positionierung voran

Glas belegte im Jahr 2025 einen Anteil von 74,12 %, was ein Premiumimage begründet und von der raschen Einführung von Low-E-Glas profitiert. Dieses Material trug erheblich zur Größe des chinesischen Automobil-Schiebedachmarktes im Jahr 2025 bei und unterstreicht seine kommerzielle Bedeutung. Die intensiven Investitionen von Fuyao Glass helfen, die steigende OEM-Nachfrage zu erfüllen und gleichzeitig die Stückkosten zu senken. Fortschrittliche elektrochrome Scheiben, die in Massenproduktion durch eine Zusammenarbeit zwischen Ambilight und NIO hergestellt werden, bieten einen 40-fachen Abdunkelungsbereich und festigen ihre Führungsposition in der Glasindustrie.

Stoffdächer bedienen kostensensible Käufer und expandieren mit einer CAGR von 9,86 %, repräsentieren aber nach wie vor einen Minderheitenanteil. Sie bieten geringeres Gewicht und niedrigere Installationskosten, was sie für kompakte EVs praktikabel macht. Verbund- und Hybridsubstrate bleiben explorativ, zeigen jedoch Potenzial bei der Integration von Solarzellen und schaltbaren Opazitätsschichten, was künftige Nachfragekurven im chinesischen Automobil-Schiebedachmarkt möglicherweise neu gestalten könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Schiebedachsystemtyp: Panoramasysteme führen die Innovationswelle an

Panoramaeinheiten hielten im Jahr 2025 einen Anteil von 56,05 %, was sich in über 4 Millionen Installationen niederschlägt. Ihre CAGR von 9,89 % übertrifft alle anderen Formate, da Verbraucher nach weitläufigen Aussichten und verbesserter Belüftung suchen. Mechanismen der neuen Generation von Schiene zu Schiene bieten nahezu vollständige Dachtransparenz, ohne die Torsionssteifigkeit zu beeinträchtigen, und erfüllen damit die aktualisierten GB 26134-2024-Quetschstandards.

Eingebaute und Kipp-Schiebe-Varianten bleiben in Limousinen und Kompaktfahrzeugen relevant, aber ihr Wachstum ist langsamer. Spoiler-Typen bleiben eine Nische bei Sportmodellen. Das Jiaxing-Werk von Webasto fertigt extern gleitende Lösungen, die auf lokale SUVs zugeschnitten sind, und exportiert sie nach Südostasien, was zeigt, dass chinesisches Engineering die globale Designsprache im chinesischen Automobil-Schiebedachmarkt beeinflussen kann.

Nach Betriebsart: Elektrische Systeme spiegeln die Elektrifizierungsführerschaft wider

Elektrische Antriebe machten im Jahr 2025 82,95 % der ausgelieferten Einheiten aus und spiegeln die Verbrauchererwartungen an eine Einknopf-Bedienung wider. Es wird auch erwartet, dass sie bis 2031 mit einer robusten CAGR von 9,94 % wachsen, angetrieben durch integrierte Sprachsteuerung, Smartphone-Apps und sensorbasierte automatische Schließfunktionen.

Der manuelle Betrieb bleibt bei kostengünstigen Modellen und Nachrüstlösungen relevant und wird von Flottenabnehmern bevorzugt, die die Reparaturkomplexität minimieren möchten. Sicherheits-Upgrades – wie Einklemmschutz, Regenerkennung und Notfallüberschreibung – festigen die Einhaltung von Vorschriften und unterstreichen, warum elektrische Systeme trotz marginaler Preisaufschläge dominant bleiben werden.

Nach Fahrzeugtyp: Sports Utility Vehicles treiben die Marktexpansion voran

Sports Utility Vehicles trugen im Jahr 2025 einen Anteil von 45,12 % bei und werden voraussichtlich mit einer CAGR von 9,91 % wachsen, was bis 2031 zu einer Vielzahl zusätzlicher Dächer führt. Erhöhte Sitzposition und Kopffreiheit steigern den Erlebniswert von Panoramadächern und machen sie zu einer Standardoption für Familienkäufer. Verglasung von Schiene zu Schiene verbessert das Tageslicht auf dem Rücksitz, ein Verkaufsargument, das in der Vermarktung des BYD Song L und des Geely Boyue L betont wird.

Limousinen und Schrägheckfahrzeuge machen fast ein Drittel der Nachfrage aus, leiden aber unter räumlichen Einschränkungen, die die Länge ihres Glases begrenzen. MPVs setzen auf Luxus-Shuttle-Anwendungsfälle und bleiben stabil. Sportwagen und Cabriolets halten begrenzte Volumina aufrecht, präsentieren jedoch modernste Integrationen, wie elektrochrome Spoiler, was Marken-Halo-Effekte im chinesischen Automobil-Schiebedachmarkt verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Fahrzeugantrieb: Batterieelektrische Fahrzeuge entwickeln sich als Wachstumsmotor

Plattformen mit Verbrennungsmotor belegen nach wie vor 60,74 % der Installationen von 2025. BEVs stellen jedoch das am schnellsten wachsende Segment mit einer CAGR von 9,95 % dar und fügen bis 2031 zahlreiche weitere Dächer hinzu. Staatliche Mandate, die auf eine Durchdringung von zwei Fünfteln NEV abzielen, veranlassen OEMs, Premium-Ausstattungen einschließlich vollständiger Glasdächer zu bündeln, um elektrische Ausstattungsvarianten zu differenzieren.

Mit Solarzellen ausgestattetes Glas erleichtert das Hilfsladen und die Wärmeminderung und verlängert dadurch die wahrgenommene Fahrreichweite. Hybrid- und Plug-in-Hybridfahrzeuge dienen als Übergangsfahrzeuge mit einer moderaten jährlichen Wachstumsrate von weniger als einem Fünftel. Da die BEV-Preise sinken, wird sich ihr Anteil am chinesischen Automobilmarkt von Premium- auf Massensegmente ausweiten und den Technologie-Trickle-Down beschleunigen.

Geografische Analyse

Die östlichen Küstenprovinzen führen sowohl in der Produktion als auch im Konsum. In Jiangsu, Zhejiang und Guangdong bieten Unternehmen wie Webasto und Fuyao sowie mehrere Zulieferer der Stufe 2 OEMs Vorteile in der Logistik und reduzierten Frachtkosten. Diese Provinzen weisen hohe Schiebedach-Durchdringungsraten bei Premium-Fahrzeugen auf und positionieren sich als Trendsetter im Automobildesign.

In den Städten der Klasse 1 – Peking, Shanghai, Guangzhou und Shenzhen – verfügt ein erheblicher Anteil der Premium-Fahrzeuge über Schiebedächer, mit einer wachsenden Präferenz für elektrochrome Paneele. Steigende verfügbare Einkommen und Verkehrsvorschriften zugunsten neuer Energiefahrzeuge (NEV) ebnen den Weg für die schnelle Einführung von Solardächern. Umfragen zeigen, dass Verbraucher in diesen Städten bereit sind, für elektrochrome Upgrades einen Aufpreis zu zahlen, der deutlich über dem nationalen Durchschnitt liegt.

Während Städte der Klasse 2 wie Chengdu, Hangzhou und Wuhan vergleichsweise niedrigere Schiebedach-Durchdringungsraten aufweisen, holen sie rasch auf, unterstützt durch kreditfreundliche Finanzierungen und NEV-Förderungen. Obwohl westliche Provinzen zurückliegen, rationalisieren laufende Infrastrukturprojekte und Fabrikerweiterungen in Chongqing und Xi'an die Lieferketten und signalisieren potenzielles Wachstum für den chinesischen Automobil-Schiebedachmarkt.

Wettbewerbslandschaft

Das Feld zeigt eine moderate Konzentration. Webasto führt, gestützt auf sein Jiaxing-Großwerk und lokalisierte Forschung und Entwicklung, um Module für chinesische SUVs maßzuschneidern. Inalfa, nun unter BAIC Hainachuan, hält durch Gemeinschaftsunternehmen-Synergien einen soliden Anteil [3]„Jiaxing-Werk-Faktenblatt,” Webasto Group, webasto-group.com . In jüngerer Zeit sicherte sich der inländische Herausforderer Yutian Guanjia einen erheblichen Marktanteil und nutzte dabei seine vertikal integrierten Stärken in Stanzen, Verglasung und Elektronik, um die Systemkosten zu senken.

Lokale Neueinsteiger profitieren von Kostenführerschaft und schnellen Iterationszyklen. Zulieferer wie Ambilight und Wicue, die auf elektrochrome und PDLC-Folien spezialisiert sind, erweitern das Leistungsangebot für OEMs. Um der inländischen Konkurrenz entgegenzuwirken und Deviseneinnahmen zu erschließen, investiert eine Mehrheit der führenden chinesischen Dachhersteller in europäische Standorte und unterstreicht damit ihre globalen Ambitionen.

Webasto plant, auf der Auto Shanghai in naher Zukunft querstrebenfreie Panoramadächer vorzustellen – ein Schritt, der vollständige Glassicht für BEVs fördert. Unterdessen sichert die groß angelegte Kapazitätserweiterung von Fuyao nicht nur vorgelagerte Floatglas- und Beschichtungsmengen, sondern auch festgeschriebene Gewinnmargen. Die Patentanmeldungen von XPeng auf intelligente Fenstersteuerungen und ADAS-Sensorbefestigungen unterstreichen die wachsende Bedeutung der Softwareintegration in der Wettbewerbslandschaft des chinesischen Automobil-Schiebedachsektors.

Marktführer der chinesischen Automobil-Schiebedachbranche

AISIN SEIKI Co. Ltd

Inalfa Roof Systems Group B.V.

Yachiyo Industry Co. Ltd

Inteva Products LLC

Webasto Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Webasto stellte auf der Auto Shanghai ein öffenbares BEV-Dachmodul vor, das traditionelle Querstreben entfernt, um Transparenz und Kopffreiheit zu maximieren.

- März 2025: Argotec und Miru präsentierten ein rekordgroßes elektrochromes Dachmodul mit thermoplastischen Polyurethan-Zwischenschichten, um die industrielle Skalierbarkeit für große innovative Glasanwendungen zu belegen.

Berichtsumfang des chinesischen Automobil-Schiebedachmarktes

| Glas |

| Stoff |

| Sonstige |

| Eingebaut |

| Kipp-Schiebe |

| Panorama |

| Aufklapp-/Spoiler-Typ |

| Elektrisch |

| Manuell |

| Schrägheck |

| Limousine |

| Sports Utility Vehicles (SUVs) |

| Mehrzweckfahrzeuge (MPVs) / Sonstige |

| Verbrennungsmotoren (ICEs) |

| Batterieelektrische Fahrzeuge (BEVs) |

| Hybridfahrzeuge (HEVs) |

| Plug-in-Hybridfahrzeuge (PHEVs) |

| Nach Materialtyp | Glas |

| Stoff | |

| Sonstige | |

| Nach Schiebedachsystemtyp | Eingebaut |

| Kipp-Schiebe | |

| Panorama | |

| Aufklapp-/Spoiler-Typ | |

| Nach Betriebsart | Elektrisch |

| Manuell | |

| Nach Fahrzeugtyp | Schrägheck |

| Limousine | |

| Sports Utility Vehicles (SUVs) | |

| Mehrzweckfahrzeuge (MPVs) / Sonstige | |

| Nach Fahrzeugantrieb | Verbrennungsmotoren (ICEs) |

| Batterieelektrische Fahrzeuge (BEVs) | |

| Hybridfahrzeuge (HEVs) | |

| Plug-in-Hybridfahrzeuge (PHEVs) |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des chinesischen Automobil-Schiebedachmarktes?

Der Markt wird im Jahr 2026 auf 4,87 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 einen Wert von 7,78 Milliarden USD zu erreichen.

Wie schnell wächst die Nachfrage nach Panorama-Schiebedächern?

Panoramasysteme expandieren bis 2031 mit einer CAGR von 9,89 %, deutlich über dem Gesamtmarkttempo.

Welche Fahrzeugkategorie installiert am häufigsten Schiebedächer?

SUVs führen mit einem Anteil von 45,12 % im Jahr 2025 und bleiben die am schnellsten wachsende Karosserieform mit einer CAGR von 9,91 %.

Warum sind elektrische Schiebedachmechanismen so dominant?

Elektrische Antriebe halten einen Anteil von 82,95 %, weil chinesische Käufer eine automatisierte Ein-Touch-Bedienung erwarten und OEMs Sprach- oder App-Steuerung integrieren, um Mehrwert zu schaffen.

Wie wirken sich Qualitätsrückrufe auf das Marktwachstum aus?

Rückrufe im Zusammenhang mit Glasablösungen und Undichtigkeiten können die prognostizierte CAGR um bis zu 1,8 Prozentpunkte reduzieren, indem sie das Verbrauchervertrauen schädigen und strengere Vorschriften auslösen.

Welche Unternehmen gewinnen Marktanteile im chinesischen Schiebedachbereich?

Webasto behält die Führung, aber der inländische Zulieferer Yutian Guanjia gewann im Jahr 2025 einen erheblichen Marktanteil, indem er vertikale Integration mit wettbewerbsfähiger Preisgestaltung kombinierte.

Seite zuletzt aktualisiert am: