Größe und Marktanteil des GCC-Marktes für Keramikfliesen und Sanitärkeramik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

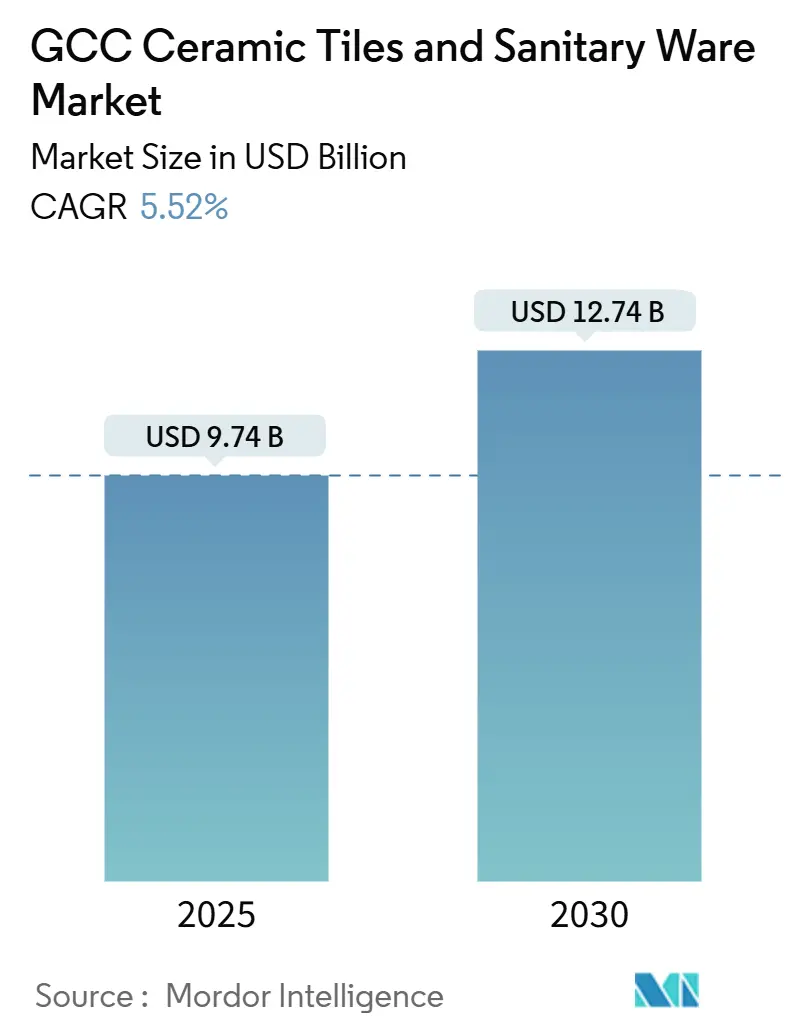

| Marktgröße (2025) | 9.74 Milliarden US-Dollar |

| Marktgröße (2030) | 12.74 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des GCC-Marktes für Keramikfliesen und Sanitärkeramik von Mordor Intelligence

Die Größe des GCC-Marktes für Keramikfliesen und Sanitärkeramik beläuft sich im Jahr 2025 auf 9,74 Milliarden USD und wird voraussichtlich bis 2030 auf 12,74 Milliarden USD anwachsen, was einem CAGR von 5,52 % entspricht. Die Aufwärtskurve wird durch Baupipelines für Großprojekte, strengere Vorschriften zur Wassereffizienz und Premiumisierungstrends gestützt, die die durchschnittlichen Verkaufspreise anheben. Staatliche Diversifizierungsprogramme in Saudi-Arabien, den VAE und Katar sichern mehrjährige Beschaffungszyklen, die Anbieter vor üblichen Konjunkturschwankungen im Bausektor schützen. Die rasche Hotelentwicklung, eine wachsende Basis selbst genutzter Wohnimmobilien und der durch den E-Commerce ermöglichte Einkauf weiten die adressierbare Nachfrage nach Fliesen und Armaturen aus. Lokale Hersteller bauen weiterhin Kapazitäten auf, sehen sich jedoch steigenden Energiekosten und potenzieller Konkurrenz ausgesetzt, sollten Antidumpingzölle auslaufen. Globale Marken vertiefen ihre regionalen Präsenzen, um Großaufträge zu sichern und die Anforderungen an nachhaltiges Bauen zu erfüllen, die heute jeden bedeutenden Auftrag beeinflussen.

Wichtigste Erkenntnisse des Berichts

- Nach Produktkategorie hielten Fliesen im Jahr 2024 einen Umsatzanteil von 63 %, während Sanitärkeramik bis 2030 mit einem CAGR von 7,2 % wachsen soll.

- Nach Material erzielte Keramik im Jahr 2024 einen Umsatzanteil von 68,5 %; Sanitärkeramik aus Acryl und Perspex soll bis 2030 mit einem CAGR von 7,4 % zulegen.

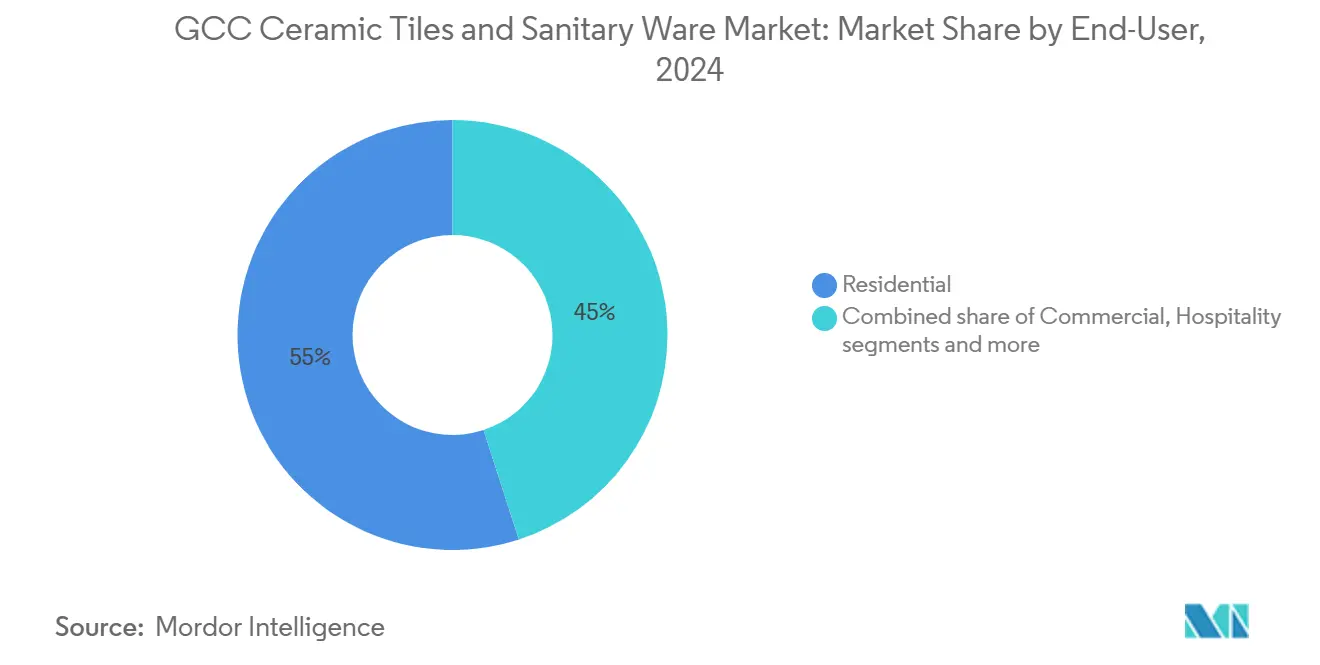

- Nach Endnutzer entfielen im Jahr 2024 55 % der Nachfrage auf Wohnanwendungen, während gewerbliche Installationen bis 2030 mit einem CAGR von 6,8 % wachsen sollen.

- Nach Bautyp entfiel auf Ersatz und Renovierung im Jahr 2024 ein Anteil von 39 % am GCC-Markt für Sanitärkeramik, mit einem prognostizierten CAGR von 7,1 % bis 2030.

- Nach Land führte Saudi-Arabien im Jahr 2024 mit einem Anteil von 37 % am GCC-Markt für Sanitärkeramik, während die VAE mit einem CAGR von 7,0 % bis 2030 das stärkste Wachstum auf Länderebene verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im GCC-Markt für Keramikfliesen und Sanitärkeramik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geförderte Megaprojekte im Rahmen der GCC-Visionen | +1.8% | Saudi-Arabien, VAE, Katar | Langfristig (≥ 4 Jahre) |

| Steigende Konsumausgaben für Hausrenovierungen und Luxusbadezimmer | +1.2% | VAE, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Durch den Tourismus angetriebene Hotelpipeline, die die Premiumnachfrage vergrößert | +1.0% | VAE, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Verpflichtende Wassereffizienz-Kennzeichnung beschleunigt den Absatz von Niedrigdurchfluss-Sanitärkeramik | +0.8% | GCC-weit | Kurzfristig (≤ 2 Jahre) |

| Vorgefertigte modulare Badezimmerpods steigern die Nachfrage nach werkseitig fertiggestellten Fliesen | +0.5% | VAE, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Gutschriften für nachhaltiges Bauen fördern Keramik mit Recyclinganteil | +0.4% | VAE, Katar, Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderte Megaprojekte im Rahmen der GCC-Visionen

Saudische Gigaprojekte wie NEOM, das Red Sea Project und Qiddiya sehen jeweils Millionen von Quadratmetern Fliesen und große Mengen fortschrittlicher Sanitärarmaturen vor. Der schiere Umfang stabilisiert den GCC-Markt für Sanitärkeramik, indem mehrjährige Kaufverträge gesichert und Hersteller zur Lokalisierung von Kapazitäten veranlasst werden[1]RAK Ceramics, „ESG-Bericht 2023”, rakceramics.com. Vergleichbare Diversifizierungsprogramme in den VAE und Katar folgen ähnlichen Wegen und erneuern kontinuierlich Ausschreibungs-Pipelines, die sowohl Standardprodukt- als auch Premiumprodukt-Segmente des GCC-Marktes für Sanitärkeramik unterstützen.

Steigende Konsumausgaben für Hausrenovierungen und Luxusbadezimmer

Das Erstkäuferprogramm im Wert von 90 Milliarden AED in den VAE löste einen Anstieg bei selbstgenutzten Villen und Apartments aus, bei denen Käufer intelligente Toiletten, freistehende Badewannen und Designerarmaturen priorisieren[2]Arabian Business, „VAE startet neuen erweiterten Katalog der ‚Digitalen Beschaffungsplattform'”, arabianbusiness.com. Kürzere Renovierungszyklen schaffen wiederkehrende Umsatzmöglichkeiten und treiben den GCC-Markt für Sanitärkeramik voran, da Hausbesitzer statusorientierte Upgrades und wassereffiziente Armaturen suchen, die neuen Umweltbauvorschriften entsprechen.

Durch den Tourismus angetriebene Hotelpipeline vergrößert die Premiumnachfrage

Bis 2030 befinden sich in der gesamten Region mehr als 400.000 Hotelzimmer im Bau oder in der Planung, davon rund 48.000 allein in den VAE. Jedes Zimmer benötigt mehrere Armaturen, was eine überproportionale Nachfrage nach großformatigen Platten und intelligenter Sanitärkeramik erzeugt. Hospitality-Standards erfordern einen schnelleren Austausch, was Lieferanten einen verlässlichen Erneuerungszyklus bietet und das Wertwachstum im GCC-Markt für Sanitärkeramik stärkt.

Verpflichtende Wassereffizienz-Kennzeichnung beschleunigt den Absatz von Niedrigdurchfluss-Sanitärkeramik

Systeme wie Abu Dhabis ESTIDAMA Pearl, Dubais Al Sa'fat, Katars GSAS und der Saudi Building Code 701 schreiben Spültoiletten mit Zwei-Mengen-Spülung und Niedrigdurchfluss-Wasserhähne vor. Diese Vorschriften verdrängen veraltete Armaturen und heben zertifizierte Produkte hervor – ein Übergang, der die Beschaffung auf etablierte Marken lenkt, die die Einhaltung der Vorschriften dokumentieren können, und damit den GCC-Markt für Sanitärkeramik erweitert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoff- und Energiepreise | -0.6% | Saudi-Arabien, VAE | Kurzfristig (≤ 2 Jahre) |

| Importgetriebene Preiskriege durch kostengünstige asiatische Fliesen | -0.5% | GCC-weit | Mittelfristig (2–4 Jahre) |

| Hohes Bruchrisiko bei großformatigen Platten | -0.3% | Saudi-Arabien, VAE, Katar | Kurzfristig (≤ 2 Jahre) |

| Langsame Übernahme des E-Commerce-Einkaufs durch Auftragnehmer | -0.2% | GCC-weit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoff- und Energiepreise

Erdgas macht rund die Hälfte der Betriebskosten von Brennöfen aus. Der saudische Industriegaspreis stieg von 0,75 USD auf 1,25 USD pro MMBtu, und weitere Erhöhungen sind nicht auszuschließen. Die Margenverengung hat den Nettogewinn von Saudi Ceramics im ersten Halbjahr 2024 trotz stabiler Umsatzerlöse bereits um 90 % reduziert. Eine ähnliche Exponierung besteht bei lokalen Herstellern und belastet die kurzfristigen Erträge sowie die Reinvestitionskapazität im GCC-Markt für Sanitärkeramik.

Importgetriebene Preiskriege durch kostengünstige asiatische Fliesen

Die Antidumpingzölle auf chinesische und indische Fliesenimporte stehen im Juni 2025 zur Überprüfung an. Eine Rücknahme könnte Lagerbestände zu Preisen, die 20 % unter dem regionalen Produktionsniveau liegen, wieder einführen und damit Verkaufspreise und Rentabilität unter Druck setzen. Ein solcher Wettbewerb würde sich durch Händlernetzwerke fortpflanzen und die Wertentwicklung im GCC-Markt für Sanitärkeramik dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Sanitärkeramik übertrifft Fliesen bei der Technologieakzeptanz

Das Segment erzielte 2024 63 % des Gesamtumsatzes mit Fliesen, doch Sanitärkeramik soll bis 2030 mit einem CAGR von 7,2 % schneller wachsen. Hochwertige Armaturen, darunter intelligente Toiletten mit App-basierter Hygieneanalyse, steigern die Margen und verkürzen die Austauschintervalle. Der anhaltende Hotelbau und Renovierungen selbstgenutzter Wohnimmobilien sorgen für ein stetiges Volumen. Großformatige Platten dominieren weiterhin Lobby- und Fassadenverkleidungen, doch designorientierte Badezimmer treiben den größten Wert für den GCC-Markt für Sanitärkeramik. Die Verschiebung des Produktmixes unterstützt die Bewegung der Hersteller in höhere Preissegmente und stärkt damit die Widerstandsfähigkeit des GCC-Marktes für Sanitärkeramik.

Steigende Investitionen in IoT-fähige Wasserhähne und berührungslose Spülkästen unterstreichen eine technologieorientierte Denkweise bei Entwicklern und Hausbesitzern. Skaleneffekte aus neuen lokalen Produktionslinien verkürzen die Lieferzeiten für Standard-Fliesen und ermöglichen es, Werkskapazitäten auf Mehrwert-Armaturen umzustellen. Dieses Gleichgewicht ermöglicht es Herstellern, Marktanteile zu verteidigen, selbst wenn Antidumpingzölle auslaufen. Der Aufwärtstrend bei Sanitärkeramik unterstützt daher ein nachhaltiges langfristiges Wachstum im GCC-Markt für Sanitärkeramik.

Nach Material: Acryl gewinnt in wellnesszentrierten Projekten an Bedeutung

Keramik hielt 2024 dank Erschwinglichkeit und Festigkeit einen Umsatzanteil von 68,5 %, doch leichte Acrylbadewannen fanden in Spa-Badezimmern von Luxushotels rasch Verbreitung. Die CAGR-Prognose von 7,4 % für Acryl und Perspex bis 2030 ergibt sich aus der Formbarkeit, die freistehende Einheiten, Chromotherapie-Funktionen und niedrigere Transportkosten ermöglicht. Diese Eigenschaften entsprechen den Verbraucherpräferenzen für Wellness und lenken mehr Bestellungen auf Materialien mit höheren Margen, die das Premiumsegment des GCC-Marktes für Sanitärkeramik aufwerten.

Porzellaneplatten, die für ihre geringe Porosität und nahtlose Optik geschätzt werden, bleiben in stark frequentierten Bereichen relevant. Hersteller fügen Porzellanlinien Recyclingmaterial hinzu, um Gutschriften für nachhaltiges Bauen zu erfüllen und die Rohstoffvolatilität zu mindern. Dieses weiterentwickelte Portfolio bewahrt die Massenmarktpräsenz von Keramik und ermöglicht es Acryl und Porzellan, gehobene Nischen zu erschließen, wodurch die Einnahmequellen im GCC-Markt für Sanitärkeramik gemeinsam diversifiziert werden.

Nach Endnutzer: Gewerbliche Installationen beschleunigen sich durch Hospitality-Nachfrage

Wohnkäufer trieben 2024 55 % des Wertes an, hauptsächlich durch Erstkäufer, die mittelpreisige Keramiklösungen suchen. Doch gewerbliche Räume, angeführt von Hotels und Einkaufszentren, werden mit einem CAGR von 6,8 % inmitten einer regionalen Pipeline von 400.000 Zimmern wachsen. Hospitality-Spezifikationen für großformatige Platten und sensorgesteuerte Armaturen heben die durchschnittlichen Verkaufspreise an und verkürzen die Austauschintervalle auf fünf bis sieben Jahre. Dieser Rhythmus intensiviert die Nachfrage nach schnellen Abwicklungsdienstleistungen und hilft Lieferanten, Folgeaufträge zu sichern und die Prognose für den GCC-Markt für Sanitärkeramik zu stabilisieren.

Institutionelle Bauten wie Krankenhäuser und Schulen profitieren ebenfalls von Wassersparmandaten, die Beschaffungsstandards anheben. Lieferanten, die Compliance-Dokumentation und Serviceverträge bereitstellen, gewinnen einen Vorteil und festigen das Wachstum des gewerblichen Anteils im GCC-Markt für Sanitärkeramik weiter.

Nach Bautyp: Renovierung überholt Neubau beim Wachstumstempo

Neubauten machen weiterhin 61 % des Umsatzes aus, doch Renovierungen sollen mit einem CAGR von 7,1 % wachsen und Neubauprojekte um 100 Basispunkte übertreffen. Alternde Hotels in Dubai und Wohntürme aus den 2000er Jahren sehen sich dem Druck der Mieter nach modernen Oberflächen und wassersparenden Armaturen ausgesetzt. Da Eigentümer Innenräume auf den neuesten Stand der Vorschriften bringen, wird der Renovierungsaufwand zu einem stabilen Beitrag zur Größe des GCC-Marktes für Sanitärkeramik.

Schnellere Renovierungszyklen begünstigen modulare Lösungen und Klebstoffsysteme, die Ausfallzeiten reduzieren. Hersteller, die sowohl Produkte als auch Schulungen für Schnellhärtungsmaterialien anbieten, gewinnen Ausschreibungen und sichern sich den Kundendienst nach dem Verkauf. Diese Dienstleistungen schaffen Kundenbindung und schützen den GCC-Markt für Sanitärkeramik vor makroökonomischen Baurückgängen.

Nach Anwendung: Küchen holen gegenüber der dominierenden Badezimmersparte auf

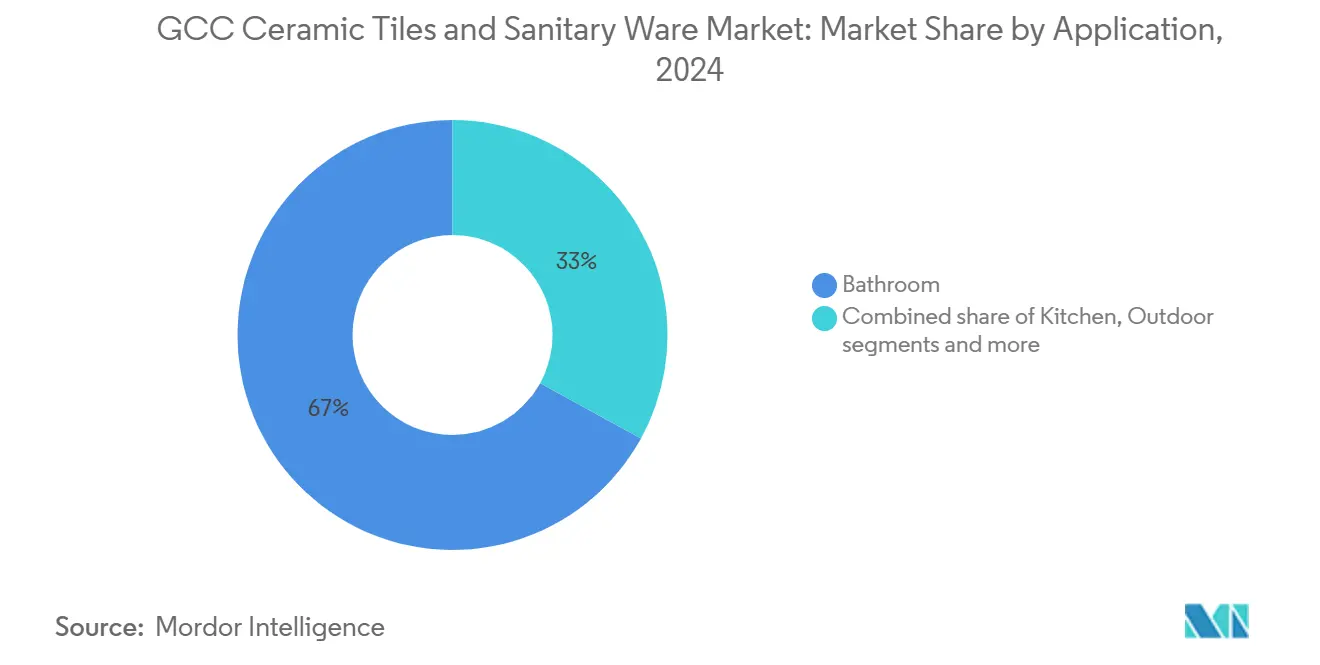

Badezimmer absorbierten 2024 67 % des Wertes, da jede Einheit mehrere Armaturen und eine umfangreiche Fliesenabdeckung erfordert. Offene Wohnkonzepte verwandeln Küchen jedoch in soziale Mittelpunkte, die gestalterische Aufmerksamkeit erfordern. Küchenanwendungen sollen mit einem CAGR von 6,6 % wachsen, da Hausbesitzer Porzellanplatten-Rückwände und integrierte Arbeitsplatten installieren. Modulare Küchenpods, die für Wohntürme importiert werden, bringen direkte Werksbestellungen mit sich, belasten Lieferketten, schaffen aber Skaleneffekte für den GCC-Markt für Sanitärkeramik.

Außen- und Poolanwendungen gewinnen in Luxusvillen und Resorts an Bedeutung, wo rutschfeste Pflastersteine und dekorative Mosaike eingesetzt werden, die dem Wüstenklima standhalten. Diese Nischen steigern das Volumen marginal, liefern aber starke Margen und unterstützen das obere Ende der GCC-Branche für Sanitärkeramik.

Nach Vertriebskanal: Digitale Bestellung gewinnt an Bedeutung

Stationäre Showrooms halten weiterhin einen Anteil von 72 %, da das haptische Erleben bei hochwertigen Entscheidungen entscheidend bleibt. Doch die Digitale Beschaffungsplattform der VAE zeigte, dass digitale Ausschreibungen Einkaufszyklen von 60 Tagen auf sechs Minuten verkürzen können. Online-Kanäle sollen daher mit einem CAGR von 12,0 % wachsen – dem schnellsten aller Vertriebswege – und ermöglichen es Auftragnehmern, Preise und Spezifikationen in Echtzeit zu vergleichen. Direkte B2B-Entwicklerverträge machen bereits 18 % des Volumens aus und steigen, da Megaprojekte mehrjährige Lieferungen zu Festpreisen sichern. Diese Kanalverschiebungen schwächen die traditionelle Einzelhändlermacht, erweitern aber die Reichweite und fördern eine breitere Durchdringung des GCC-Marktes für Sanitärkeramik.

Anbieter, die virtuelle Showrooms, Augmented-Reality-Visualisierer und Musterzustellung integrieren, behalten ihren gestalterischen Einfluss und nutzen gleichzeitig digitale Effizienzgewinne. Omnichannel-Kompetenz wird zu einem entscheidenden Faktor für nachhaltiges Wachstum und die Verteidigung von Margen im gesamten GCC-Markt für Sanitärkeramik.

Geografische Analyse

Saudi-Arabien erzielte 2024 37 % des Umsatzes, gestützt durch Gigaprojekte der Vision 2030, die jährlich gemeinsam Millionen von Armaturen nachfragen. Die höhere Mehrwertsteuer des Königreichs und potenzielle Gaspreiserhöhungen belasten die Margen, doch staatliche Finanzierungspuffer sichern Projektzeitpläne ab und geben Lieferanten Volumensicherheit, was Saudi-Arabiens Ankerrolle im GCC-Markt für Sanitärkeramik stärkt. Der Antidumpingschutz bleibt entscheidend; eine ungünstige Überprüfung im Jahr 2025 könnte kostengünstigere asiatische Importe einladen und inländische Hersteller unter Druck setzen.

Die VAE hielten 2024 einen Anteil von 31 % und sollen mit einem CAGR von 7,0 % am schnellsten wachsen. Eine Hotelpipeline von 48.000 Zimmern und Erstkäufe im Wert von 90 Milliarden AED untermauern ein robustes Baugeschehen. Wassereffizienzvorschriften und E-Beschaffungsmandate beschleunigen die Einführung konformer intelligenter Armaturen und steigern damit die Wertschöpfung im GCC-Markt für Sanitärkeramik. Showroom-Investitionen bleiben in Dubai und Abu Dhabi intensiv, doch Online-Bestellungen skalieren schnell, insbesondere bei wiederkehrenden Standardartikeln.

Katars Infrastrukturschub nach der Fußball-Weltmeisterschaft erhöhte die monatlichen Baugenehmigungen im Juli 2024 um 36 %[3]Commercial Interior Design, „Oberflächendesign: Wie Nahost-Designer Materialität neu denken”, commercialinteriordesign.com. GSAS-Vorschriften für nachhaltiges Bauen bevorzugen zertifizierte Produkte und bieten Marken mit dokumentierter Leistung einen Premiumanteil. Kuwait, Bahrain und Oman tragen kleinere Anteile bei, besetzen jedoch Nischen im Luxuswohnbereich und in Boutique-Resorts, wo gestalterische Differenzierung hohe Margen erzielt. Insgesamt bereichern diese Teilmärkte die Lieferantenportfolios und stärken die Nachfragevielfalt im GCC-Markt für Sanitärkeramik.

Wettbewerbslandschaft

Die lokalen Marktführer RAK Ceramics und Saudi Ceramics behalten Skalenvorteile, doch steigende Energiekosten und ein mögliches Auslaufen der Zölle stellen ihre Preissetzungsmacht auf die Probe. RAK Ceramics investierte 2024 49,9 Millionen USD in Brennofenaufrüstungen und intelligente Fabrikautomatisierung, doch der Umsatz mit Sanitärkeramik sank im selben Jahr um 8,6 %. Saudi Ceramics nahm im ersten Quartal 2024 ein Fliesenwerk mit 8,25 Millionen m² in Betrieb, um der prognostizierten Nachfrage gerecht zu werden, verzeichnete jedoch einen starken Rückgang des Nettogewinns, da die Gaskosten stiegen.

Internationale Akteure verstärken den Wettbewerbsdruck. Grohe eröffnete 2024 ein 26.000 m² großes Werk in Dammam und startete landesweite Installateur-Schulungstouren. Kohler richtete im Dezember 2024 einen Hauptsitz in Riad ein, um die Nahost-Aktivitäten zu verankern, während Villeroy & Boch eine Übernahme von Ideal Standard für 600 Millionen EUR abschloss und damit den Premiumvertrieb konsolidierte. Diese Schritte verkürzen Lieferzeiten und stärken After-Sales-Netzwerke, wodurch globale Marken in der Lage sind, Hotel- und Regierungsaufträge zu gewinnen, die hochwertige Segmente des GCC-Marktes für Sanitärkeramik definieren.

Strategische Lücken konzentrieren sich auf modulare Pods, E-Commerce und verifizierte Nachhaltigkeit. Nur wenige Lieferanten bündeln bisher Fliesen, Armaturen, Klebstoff und Schnellinstallationsschulungen in einem einzigen Angebot. Die digitale Beschaffung befindet sich noch in einem frühen Wachstumsstadium, was Raum für Erstmover mit benutzerfreundlichen Preisgestaltungstools und Augmented-Reality-Visualisierung schafft. Umweltproduktdeklarationen fehlen noch bei vielen regionalen Produktlinien, was konformen Unternehmen einen starken Ausschreibungsvorteil verschafft, da Umweltbauvorschriften strenger werden. Das Wettbewerbsfeld begünstigt daher Unternehmen, die lokalisierte Produktion, digitale Dienstleistungen und Nachhaltigkeitsnachweise vereinen, um aufkommende Premiumsegmente im GCC-Markt für Sanitärkeramik zu erschließen.

Marktführer im GCC-Bereich für Keramikfliesen und Sanitärkeramik

RAK Ceramics

Saudi Ceramic Company

Al Anwar Ceramic Tiles Co.

Jaquar Middle East

Riyadh Ceramics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Kohler eröffnete seinen regionalen Hauptsitz in Riad, um das Projektengagement bei saudischen Gigaprojekten zu vertiefen.

- Oktober 2024: Grohe startete eine mehrstädtische Pro-Tour in Saudi-Arabien, um Klempner in der Installation berührungsloser, wassereffizienter Armaturen zu schulen.

- September 2024: RAK Ceramics stellte Acrylbadewannen aus recyceltem Kunstharz vor, die auf wellnessorientierte Hospitality-Projekte ausgerichtet sind.

- Februar 2024: RAK Ceramics unterzeichnete einen zweijährigen Liefervertrag mit Azizi Developments für Wohn- und Mischnutzungsprojekte.

Berichtsumfang des GCC-Marktes für Keramikfliesen und Sanitärkeramik

Der GCC-Markt für Keramikfliesen und Sanitärkeramik ist nach Produkt, Material, Endnutzer, Bautyp, Anwendung, Vertriebskanal und Land segmentiert. Nach Produkt ist der Markt in Fliesen und Sanitärkeramik unterteilt. Nach Material ist der Markt in Keramik, Porzellan, glasierte Keramik, unglasierte oder vitrified Keramik sowie sonstige Materialien, einschließlich Steinzeug, Acryl und Metall, unterteilt. Nach Endnutzer ist der Markt in Wohnbereich, Gewerbe, Gastgewerbe sowie Industrie und institutionelle Einrichtungen unterteilt. Nach Bautyp ist der Markt in Neubau sowie Ersatz und Renovierung unterteilt. Nach Anwendung ist der Markt in Badezimmer, Küche, Außenbereich und Landschaftsgestaltung sowie Pools und Wasseranlagen unterteilt. Nach Vertriebskanal ist der Markt in stationären Einzelhandel, einschließlich Fachgeschäfte, Direktvertrieb an Projekte oder Business-to-Business sowie Online-Handel und E-Commerce unterteilt. Nach Land ist der Markt in die Vereinigten Arabischen Emirate, Saudi-Arabien, Katar, Kuwait, Bahrain und Oman unterteilt. Der Bericht stellt die Marktgröße in Wertangaben in USD für alle oben genannten Segmente bereit.

| Fliesen | Bodenfliesen |

| Wandfliesen | |

| Dekorative Fliesen und Mosaike | |

| Außen- und Antirutschfliesen | |

| Sanitärkeramik | Wasserklosetts |

| Waschbecken | |

| Spülkästen | |

| Bidets | |

| Standsäulen | |

| Urinale |

| Keramik |

| Porzellan |

| Glasierte Keramik |

| Unglasierte und vitrified Keramik |

| Sonstige (Steinzeug, Acryl, Metall) |

| Wohnbereich |

| Gewerbe |

| Hospitality |

| Industrie und institutionelle Einrichtungen |

| Neubau |

| Ersatz und Renovierung |

| Badezimmer |

| Küche |

| Außenbereich und Landschaftsgestaltung |

| Pools und Wasseranlagen |

| Stationärer Einzelhandel (Fachgeschäfte) |

| Direktvertrieb an Projekte und B2B |

| Online und E-Commerce |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Katar |

| Kuwait |

| Bahrain |

| Oman |

| Nach Produkt | Fliesen | Bodenfliesen |

| Wandfliesen | ||

| Dekorative Fliesen und Mosaike | ||

| Außen- und Antirutschfliesen | ||

| Sanitärkeramik | Wasserklosetts | |

| Waschbecken | ||

| Spülkästen | ||

| Bidets | ||

| Standsäulen | ||

| Urinale | ||

| Nach Material | Keramik | |

| Porzellan | ||

| Glasierte Keramik | ||

| Unglasierte und vitrified Keramik | ||

| Sonstige (Steinzeug, Acryl, Metall) | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Hospitality | ||

| Industrie und institutionelle Einrichtungen | ||

| Nach Bautyp | Neubau | |

| Ersatz und Renovierung | ||

| Nach Anwendung | Badezimmer | |

| Küche | ||

| Außenbereich und Landschaftsgestaltung | ||

| Pools und Wasseranlagen | ||

| Nach Vertriebskanal | Stationärer Einzelhandel (Fachgeschäfte) | |

| Direktvertrieb an Projekte und B2B | ||

| Online und E-Commerce | ||

| Nach Land | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| Kuwait | ||

| Bahrain | ||

| Oman | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des GCC-Marktes für Sanitärkeramik?

Der Markt wird im Jahr 2025 auf 9,74 Milliarden USD geschätzt.

Wie schnell wird die Nachfrage bis 2030 voraussichtlich wachsen?

Der Umsatz soll mit einem CAGR von 5,52 % auf 12,74 Milliarden USD bis 2030 steigen.

Welches Land verzeichnet den höchsten Marktanteil?

Saudi-Arabien hielt 2024 37 % des regionalen Umsatzes.

Warum gewinnen Renovierungsprojekte an Bedeutung?

Alternde Wohn- und Hotelbestände in Dubai und Riad sehen sich Vorschriftenaktualisierungen und Verbrauchererwartungen gegenüber, was die Renovierungsnachfrage mit einem CAGR von 7,1 % ankurbelt.

Wie wichtig ist die E-Commerce-Beschaffung?

Online-Kanäle sollen jährlich um 12 % wachsen, da digitale Plattformen Einkaufszyklen verkürzen und die Preistransparenz erhöhen.

Seite zuletzt aktualisiert am: