Marktgröße und Marktanteil für zellulosehaltige und regenerierte Zellulosefolien in der Verpackung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

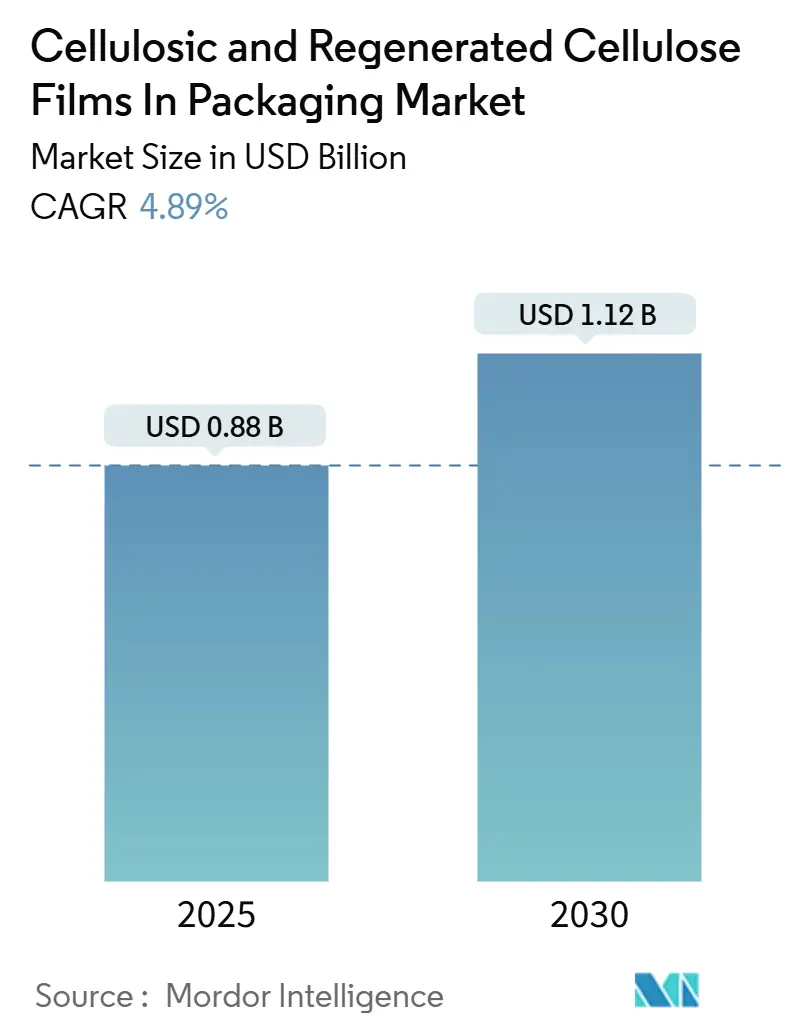

| Marktgröße (2025) | 0.88 Milliarden US-Dollar |

| Marktgröße (2030) | 1.12 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.89% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für zellulosehaltige und regenerierte Zellulosefolien in der Verpackung von Mordor Intelligence

Die Marktgröße für zellulosehaltige und regenerierte Zellulosefolien in der Verpackung wird im Jahr 2025 auf 0,88 Milliarden USD geschätzt und soll bis 2030 auf 1,12 Milliarden USD anwachsen, was einer CAGR von 4,89 % entspricht. Globale Marken, Regulierungsbehörden und Verbraucher bevorzugen zunehmend kompostierbare Lösungen, was Zellulosefolien als unmittelbare Alternative zu Einwegkunststoffen positioniert. Kontinuierliche Fortschritte bei wasserbasierenden Barrierebeschichtungen, Vorschriften zur Verpackung von Frischprodukten und fortschrittlichen Lieferketten für Auflösezellstoff stärken die Nachfragedynamik. Eine moderate Marktkonzentration ermöglicht es etablierten Herstellern, Preisaufschläge zu erzielen, während asiatische Neueinsteiger den Abstand durch kostengünstige Kapazitätserweiterungen verringern. Die fortlaufende vertikale Integration in auf landwirtschaftlichen Reststoffen basierenden Zellstoff stärkt die Rohstoffsicherheit, während Innovationen bei ultradünnen Stärken den Anwendungsbereich über das konventionelle Einwickeln hinaus erweitern.

Wichtigste Erkenntnisse des Berichts

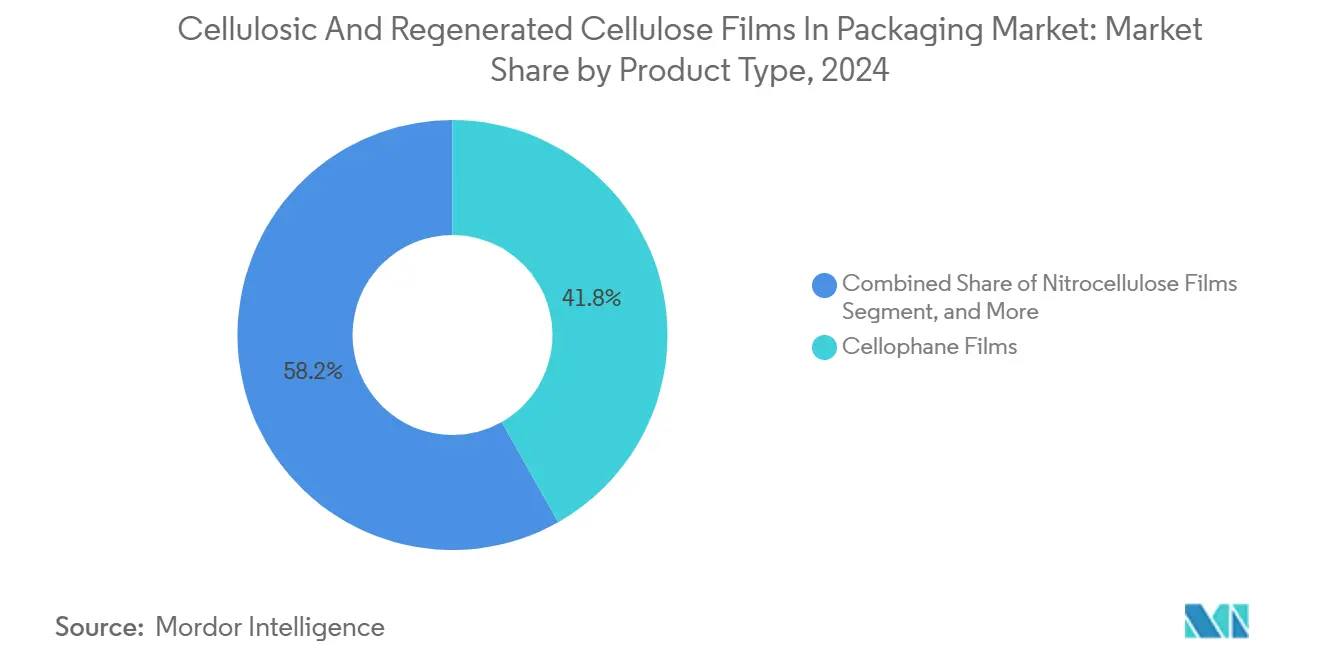

- Nach Produkttyp entfiel im Jahr 2024 ein Marktanteil von 41,81 % auf Zellophan im Markt für zellulosehaltige und regenerierte Zellulosefolien in der Verpackung.

- Nach Dicke wird die Marktgröße für zellulosehaltige und regenerierte Zellulosefolien in der Verpackung für bis zu 20 Mikrometer zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 5,79 % wachsen.

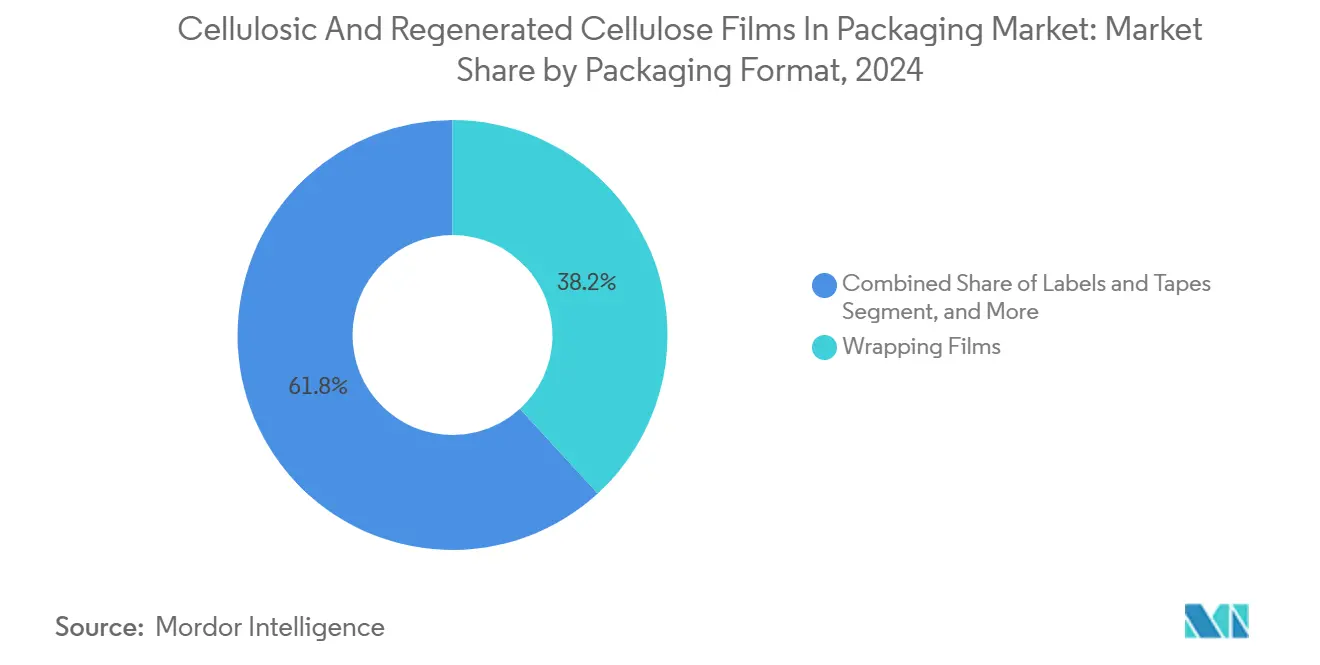

- Nach Verpackungsformat hielten Wickelfolien im Jahr 2024 einen Umsatzanteil von 38,19 % am Markt für zellulosehaltige und regenerierte Zellulosefolien in der Verpackung.

- Nach Endverbrauchsbranche wird die Marktgröße für zellulosehaltige und regenerierte Zellulosefolien in der Verpackung im Bereich Körperpflege und Kosmetik bis 2030 voraussichtlich mit einer CAGR von 5,63 % wachsen.

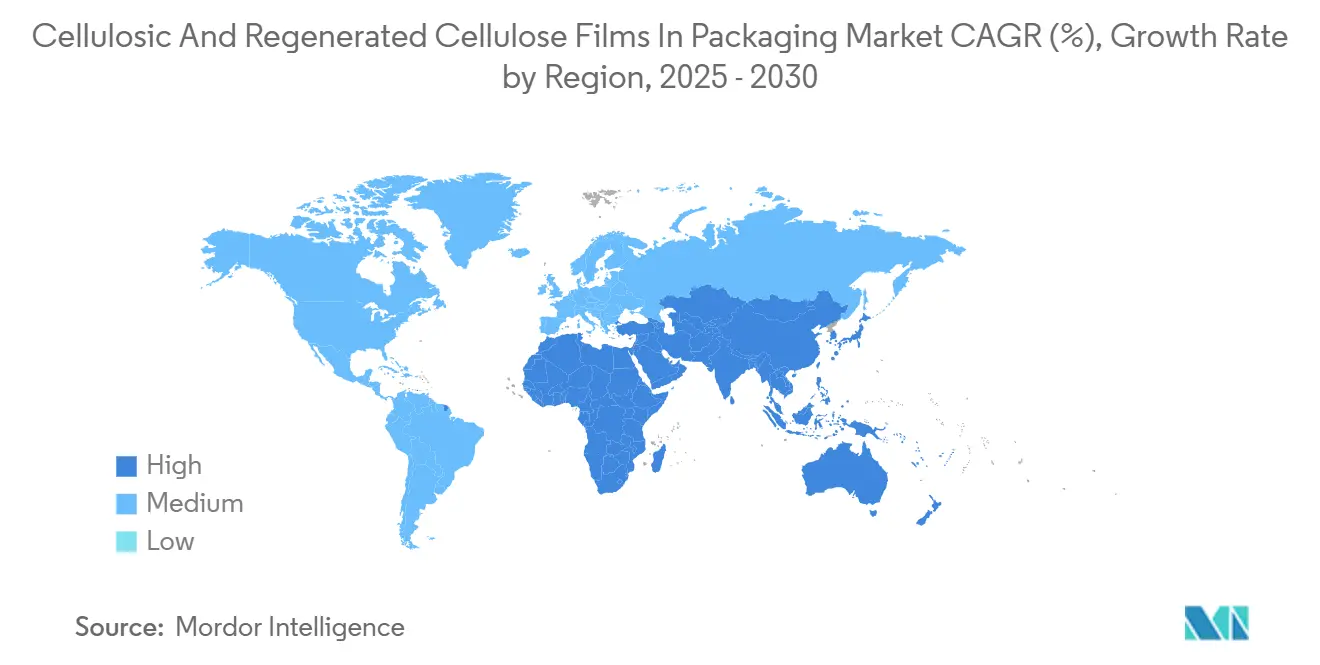

- Nach Geografie entfiel im Jahr 2024 ein Marktanteil von 46,51 % auf den asiatisch-pazifischen Raum im Markt für zellulosehaltige und regenerierte Zellulosefolien in der Verpackung.

Globale Trends und Erkenntnisse im Markt für zellulosehaltige und regenerierte Zellulosefolien in der Verpackung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Verbote von Einwegkunststoffen | +1.2% | Global, angeführt von der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Premium-Frischprodukten nach kompostierbaren Verpackungen | +0.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Überlegene Sauerstoff- und Aromabarriere gegenüber PVDC-Folien | +0.9% | Globale Lebensmittelverpackung | Mittelfristig (2–4 Jahre) |

| Lösungsmittelfreie Beschichtungstechnologie verbessert die Feuchtigkeitsbeständigkeit | +0.6% | Fertigungszentren im asiatisch-pazifischen Raum, globale Übernahme | Langfristig (≥ 4 Jahre) |

| Verpflichtungen der Marken zur Kreislaufverpackung bis 2030 | +1.1% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Neue Auflösezellstoffkapazität aus landwirtschaftlichen Reststoffen | +0.4% | Asiatisch-pazifischer Raum und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Verbote von Einwegkunststoffen treiben den Marktwandel voran

Die unmittelbare Nachfrage nach Zellulosefolien stieg nach der Durchsetzung der EU-Richtlinie über Einwegkunststoffe im Jahr 2024 stark an, gespiegelt durch Kaliforniens SB 54 und Kanadas Verbotsplan.[1]Kalifornisches Ministerium für Ressourcenrecycling und -rückgewinnung, "Umsetzungsrichtlinien zu SB 54," calrecycle.ca.gov Gesetzgeber legen Kompostierbarkeitsmaßstäbe fest, wie ASTM D6400 und EN 13432, die Zellulosesubstrate ohne den Einsatz petrochemischer Zusatzstoffe erfüllen. Frankreich weitete die Beschränkungen auf kleine Obst- und Gemüseverpackungen aus und beschleunigte damit den Wechsel von Polyolefinfolien. Ähnliche Vorschriften in Indien und ausgewählten lateinamerikanischen Märkten erweitern die Adoptionsbasis und ermöglichen Skaleneffekte, die die durchschnittlichen Produktionskosten senken.

Nachfrage nach Premium-Frischprodukten erhöht die Anforderungen an kompostierbare Verpackungen

Anbieter von Bio- und Premiumprodukten differenzieren sich durch kompostierbare Folien, die sich in Heimkompostieranlagen schnell zersetzen – eine Anforderung, die nun in den Beschaffungsrichtlinien von Whole Foods Market verankert ist. Die europäischen Lebensmittelketten Carrefour und Tesco haben vergleichbare Richtlinien erlassen und damit mehrjährige Mengenverträge gesichert, die Investitionen in zusätzliche Beschichtungslinien unterstützen. Höhere Einzelhandelspreise absorbieren die zusätzlichen Verpackungskosten und sichern die Rentabilität für Verarbeiter und Folienhersteller. Da sich auch Mainstream-Produktsegmente an der Premiumpositionierung orientieren, steigen die Bestellmengen für beschichtete Zellophan- und Nitrozellulosefolien weiter an.

Überlegene Barriereeigenschaften stellen die Dominanz von PVDC-Folien in Frage

Beschichtete Zellulosefolien weisen Sauerstoffdurchlässigkeitsraten von unter 1 cc/m²/Tag und Wasserdampfraten von unter 2 g/m²/Tag auf und sind damit mit PVDC vergleichbar, ohne chlorierte Verbindungen zu enthalten. Der Wechsel reduziert Bedenken hinsichtlich der Klassifizierung als Sondermüll und entspricht den Markenverpflichtungen zur Entfernung halogenierter Materialien. Die Beschaffungsrichtlinien von Nestlé und Unilever schließen PVDC bereits aus den bevorzugten Materiallisten aus und verschaffen beschichteten Zellulosesubstraten einen Wettbewerbsvorteil bei Snacks, Süßwaren und Instantgetränken.

Lösungsmittelfreie Beschichtungstechnologien verbessern die Leistungsökonomie

Wasserbasierte und UV-härtbare Systeme reduzieren den Energieverbrauch in der Fertigung um bis zu 20 % und machen eine Infrastruktur zur Lösungsmittelrückgewinnung überflüssig, wodurch die Investitionsausgaben für Nachrüstlinien gesenkt werden.[2]Coating World Magazine, "Lösungsmittelfreie Beschichtungstechnologien in der Verpackung," coatingsworld.com Plasma- und Koronabehandlungen erhöhen die Oberflächenenergie und fördern eine hochwertige Haftung, ohne die Kompostierbarkeit zu beeinträchtigen. Diese Vorteile schließen die Kostenlücke zu Polyolefinen und ermöglichen den Einsatz bei feuchtigkeitsempfindlichen Lebensmitteln, Pharmazeutika und Nahrungsergänzungsmitteln, die bisher synthetische Laminate erforderten. Da große asiatische Anlagen auf lösungsmittelfreie Linien umrüsten, wächst das globale Angebot und die Preisunterschiede verringern sich.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisschwankungen bei Auflösezellstoff und Energie | -0.9% | Global, insbesondere asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Heißsiegelbarkeit gegenüber Polyolefinen | -0.6% | Globale Verpackungslinien | Mittelfristig (2–4 Jahre) |

| Verbraucherverwirrung bei der Kompostierbarkeits-Zertifizierung | -0.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| EU-Entwaldungsregeln schränken die FSC-Zellstoffversorgung ein | -0.5% | Europa und globale FSC-Lieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität erschwert die kostenwettbewerbsfähige Positionierung

Preisanstiege bei Auflösezellstoff von 23 % Anfang 2024 haben die Kostensensitivität offengelegt, da der Rohstoff bis zur Hälfte des Wertes der fertigen Folie ausmacht. Energiezuschläge belasteten zudem europäische und nordamerikanische Werke, die von Erdgasnetzen abhängig sind. Wetterbedingte Logistikverzögerungen verstärkten die Volatilität und erschwerten Festpreislieferverträge. Hersteller begegnen dem mit Absicherungsstrategien, Biomassekesselaufrüstungen und landwirtschaftlichen Reststofffeedstocks, die die Beschaffung diversifizieren und künftige Preisschocks dämpfen.

Einschränkungen beim Heißsiegeln begrenzen den Anwendungsbereich

Zellulosefolien erfordern engere Temperaturfenster und spezialisierte Siegelbalken, was ihre Kompatibilität mit Hochgeschwindigkeits-Schlauchbeutelmaschinen einschränkt, die typischerweise auf Polyolefine ausgelegt sind.[3]Packaging Technology and Science, "Heißsiegeleigenschaften von Zellulosefolien," wiley.com Gerätenachrüstungen erhöhen die Investitionsausgaben für Verarbeiter, und Feuchtigkeitsschwankungen können die Siegelintegrität beeinträchtigen. Neu entstehende wasseraktivierte Klebstoffe und Ultraschallsiegelung mildern die Einschränkungen, erfordern jedoch Bedienerschulungen und Prozessanpassungen, die eine sofortige Einführung in Massenmarktkategorien verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Zellophan steht vor Unterbrechung durch Nitrozellulose

Zellophan behielt im Jahr 2024 mit 41,81 % den größten Anteil am Markt für zellulosehaltige und regenerierte Zellulosefolien, gestützt durch jahrzehntelange Vertrautheit der Verarbeiter und integrierte Lieferketten. Nitrozellulose erzielt jedoch eine robuste CAGR von 5,81 %, angetrieben durch druckfreundliche Oberflächen und überlegene Heißsiegeleigenschaften, die für pharmazeutische Blisterverpackungen und Premium-Lebensmittelverpackungen geeignet sind. Die Marktgröße für zellulosehaltige und regenerierte Zellulosefolien in der Verpackung für Nitrozellulosequalitäten wird voraussichtlich stetig wachsen, da Markeninhaber hochgrafische recycelbare Verpackungen ohne PVDC-Schichten anstreben. Andere regenerierte Zellulosevarianten, wie Viskose und Lyocell, finden Nischenanwendungen in Luxus-Süßwaren und Sekundärverpackungen für Körperpflege, die ästhetische Ansprüche stellen.

Der Wettbewerb innerhalb der Produktkategorien dreht sich nun um die Differenzierung von Beschichtungssystemen. Proprietäre Chitosan- oder Alginatschichten verleihen Zellophan neues Leben in feuchtigkeitsreichen Anwendungen, während Nitrozelluloseformulierungen die Farbdichtebereiche erweitern, um den Designpaletten der Marken gerecht zu werden. Tabakverpackungen, die nach wie vor auf Zelluloseacetat angewiesen sind, verzeichnen trotz sinkender Zigarettenmengen in Europa und Nordamerika einen stabilen Absatz, da vorgeschriebene Warnhinweise Druckklarheit und migrationsschwache Tinten erfordern. Insgesamt bewahren diese produktspezifischen Dynamiken einen ausgewogenen Umsatzmix, der eine übermäßige Abhängigkeit von einer einzelnen Folienfamilie mindert.

Nach Dicke: Innovation bei ultradünnen Folien treibt die Marktentwicklung voran

Folien im Bereich von 20–30 Mikrometer erzielten im Jahr 2024 einen Anteil von 44,78 % an der Marktgröße für zellulosehaltige und regenerierte Zellulosefolien in der Verpackung und stellen den optimalen Kompromiss zwischen Barriereschutz und Kosten für alltägliche Snacks und Backwaren dar. Folien bis zu 20 Mikrometer beschleunigen sich jedoch mit einer CAGR von 5,79 %, da plasmaverbesserte Beschichtungen gleichwertige Sauerstoff- und Wasserdampfbarrieren mit weniger Material ermöglichen. Leichtere Verpackungen führen zu geringeren Versandemissionen und helfen, die in vielen Roadmaps für 2030 festgelegten Ziele zur Reduzierung des CO₂-Fußabdrucks zu erreichen. Verarbeiter integrieren diese Folien in horizontale Schlauchbeutellinien für Süßigkeiten und Energieriegel und reduzieren das Verpackungsgewicht pro Einheit um bis zu 18 %.

Dickere Formate im Bereich von 30–40 Mikrometer bleiben für Standbeutel und Reissäcke in großen Mengen relevant, die Stichfestigkeit erfordern, während Produkte über 40 Mikrometer für schwere Industriekomponenten dienen, die antistatische Eigenschaften benötigen. Der Marktanteil für zellulosehaltige und regenerierte Zellulosefolien in der Verpackung nach Dickenklassen spiegelt somit eine differenzierte Anwendungslandschaft wider: dünnere Stärken für hochvolumige Konsumgüter, mittlere Dicken für Premium-Lebensmittel und dickere Laminate für Spezial- oder Industriegüter. Da ISO 527 Zugfestigkeitsmaßstäbe vorschreibt, können Spezifizierer sicher zwischen den Stärken wechseln, ohne die Qualität zu beeinträchtigen.

Nach Verpackungsformat: Spezialanwendungen beschleunigen das Wachstum

Wickelfolien dominierten weiterhin den Markt für zellulosehaltige und regenerierte Zellulosefolien in der Verpackung mit einem Anteil von 38,19 % im Jahr 2024. Laminate und Spezialstrukturen sind jedoch bereit, dieses Wachstum zu übertreffen, mit einer prognostizierten CAGR von 5,85 % im nächsten Jahrzehnt. Zwei- und dreilagige Laminate kombinieren Zellulose mit PLA oder biobasierten PU-Klebstoffen und bieten hohe Sauerstoffbarrieren für Kaffee und Gewürze bei gleichzeitiger vollständiger Kompostierbarkeit. Beutel mit modifizierter Atmosphäre verlängern die Haltbarkeit von Frischprodukten und reduzieren die Lebensmittelverschwendungskosten für den Einzelhandel.

Der elektronische Handel treibt die Nutzung von Versandtaschen und Polsterpolstern auf Zellulosebasis voran und nutzt die biologische Abbaubarkeit, um dem Verbraucherprotest gegen Kunststoffblasenfolie entgegenzuwirken. Etikettenhersteller profitieren von einer Druckaufnahme, die mit synthetischen Trägermaterialien vergleichbar ist, erzielen jedoch Recyclingfähigkeit innerhalb von Papierströmen und vermeiden Entsorgungskosten für Trennpapierabfälle. Wasserlösliche Qualitäten dienen Waschmittelpods und agrochemischen Dosierungen und beseitigen sekundäre Verpackungsabfälle am Verwendungsort. Eine solche Diversifizierung hebt die durchschnittlichen Verkaufspreise an und verteilt das Mengenrisiko auf zahlreiche Endmärkte.

Nach Endverbrauchsbranche: Körperpflege treibt das Premiumwachstum voran

Der gefestigte Beitrag von Lebensmitteln und Getränken von 57,62 % unterstreicht die anhaltende Abhängigkeit von hochklaren Folien, Snackbeuteln für die Ofenerwärmung und Süßwarendrillfolien. Dennoch wachsen Körperpflege- und Kosmetikprodukte mit einer CAGR von 5,63 % und gestalten die Erzählung des Marktes für zellulosehaltige und regenerierte Zellulosefolien in der Verpackung in Richtung Luxusnachhaltigkeit um. Schönheitsmarken setzen geprägte Zellophan-Hüllen und Sichtfensterkartons ein, die umweltbewussten Käufern ihre Öko-Kompetenz signalisieren. Feuchtigkeitsempfindliche Seren und feste Shampoo-Riegel verwenden beschichtete Zellulose, um PVDC-Liner zu eliminieren und gleichzeitig vergleichbare Dampfbarrieren zu erzielen.

Die pharmazeutische Nutzung intensiviert sich nach der USP-Klasse-VI-Zertifizierung für ausgewählte Zelluloseacetat- und Nitrozellulosefolien, was Blisterverpackungslinien öffnet, die zuvor standardmäßig PVC verwendeten. Innovatoren im Bereich Heim- und Textilpflege setzen wasserlösliche Zellulosesäcke für Einzeldosisreiniger ein und entsprechen damit dem Verbraucherwunsch nach plastikfreien Annehmlichkeiten. Tabak bleibt trotz Mengenstagnation eine stabile Nische aufgrund strenger Druck- und Barriereanforderungen, die nur wenige konkurrierende Substrate wirtschaftlich erfüllen. Aufkommende Elektronik- und Industriesegmente testen antistatische Zellulosefolien zur Sicherung statikempfindlicher Komponenten während des Versands.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2024 einen Anteil von 46,51 %, bedingt durch ausgereifte Auflösezellstoff-Ökosysteme in China und Indonesien, staatliche Anreize zur Reduzierung von Kunststoffabfällen und Japans strenge Lebensmittelsicherheitsstandards. Lokale Produktionszentren profitieren von Kostenvorteilen durch integrierte Forstressourcen und Skaleneffekte bei Beschichtungslinien. Regierungsprogramme wie Südkoreas K-Green New Deal subventionieren Forschung und Entwicklung kompostierbarer Verpackungen und beschleunigen das regionale Angebot weiter. Multinationale Konsumgüterunternehmen replizieren globale Nachhaltigkeitsverpflichtungen in dieser Region und verankern die langfristige Nachfrage nach Zellulosefolien.

Der Nahe Osten wird voraussichtlich das schnellste Wachstum mit einer CAGR von 5,92 % verzeichnen, gestützt durch Saudi-Arabiens Vision 2030 und die Kreislaufwirtschaftsrichtlinien der Vereinigten Arabischen Emirate, die Kompostierbares in staatliche Beschaffungs-Scorecards einbeziehen. Schnelles Wachstum bei verpackten Lebensmitteln, tourismusbedingter Gastronomie und modernem Einzelhandel schafft inkrementelle Nachfrage nach Hochbarriere-Folien und Laminaten. Da lokale petrochemische Großunternehmen diversifizieren, errichten Gemeinschaftsunternehmen mit japanischen und europäischen Folienspezialisierungen Pilotlinien in Dammam und Dschabal Ali und verkürzen damit die Vorlaufzeiten für Exporte in afrikanische und südasiatische Märkte.

Nordamerika und Europa verzeichnen weiterhin eine stetige Expansion, unterstützt durch Klauseln zur erweiterten Herstellerverantwortung und die Bereitschaft der Verbraucher, Aufpreise für umweltfreundliche Produkte zu zahlen. Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichtet große Unternehmen zur Offenlegung ihrer Verpackungs-Fußabdrücke und lenkt Verarbeiter zu zellulosebasierten Lösungen. Kanadas Verbot von sechs Einwegkunststoffkategorien und mehrere US-Staatsverbote veranlassen Lebensmittelhändler und Schnellrestaurantketten gemeinsam, beschichtete Zellophan-Sandwichfolien und Salatschalen zu erproben. Robuste Papierrecyclingnetzwerke in beiden Regionen vereinfachen die Entsorgungswege für Zellulosefolien am Lebensende und stärken die Akzeptanz.

Wettbewerbslandschaft

Der Markt für zellulosehaltige und regenerierte Zellulosefolien in der Verpackung ist durch eine mittlere Konzentration gekennzeichnet, wobei die fünf größten Akteure schätzungsweise 55 % der globalen Kapazität kontrollieren. Futamura Chemical nutzt bewährte Zellophan-Technologie und vertikal integrierte Zellstoffanlagen in Japan und dem Vereinigten Königreich, was eine Premiumpreisgestaltung im europäischen Delikatessenfolien-Segment ermöglicht. Innovia Films, eine Tochtergesellschaft von CCL Industries, nutzt jüngste Akquisitionen im Bereich wasserbasierender Beschichtungen, um Mozzarella- und Pökelfleischschrankenqualitäten zu entwickeln, die speziell für nordamerikanische Kühlketten geeignet sind. Asiatische Neueinsteiger wie Weifang Henglian und Yibin Grace skalieren Linien mit 20.000 Tonnen pro Jahr, treiben den Preiswettbewerb bei Standardstärken voran und stimulieren Prozessinnovationen bei etablierten Unternehmen.

Die strategische Differenzierung konzentriert sich auf lösungsmittelfreie Beschichter, inline-Plasmabehandlung und die Integration von Zellstoff aus landwirtschaftlichen Reststoffen. Die Nachrüstpläne von Sappis südafrikanischem Werk zielen darauf ab, kostengünstige Hemizellulose-Ströme zu sichern, während Eastmans maßgeschneiderte pharmazeutische Folie auf USP-Compliance-Nischen abzielt. Die Patentaktivität im Jahr 2024 umfasste 47 Anmeldungen für Barrierchemien und Siegelschichtverbesserungen, wobei 63 % der Anmelder aus dem asiatisch-pazifischen Raum stammten. Lizenzvereinbarungen ermöglichen kleineren Verarbeitern den Zugang zu diesen Beschichtungen, ohne hohe Forschungs- und Entwicklungsausgaben zu tätigen, und erweitern damit das Wettbewerbsfeld.

Trotz moderatem Wettbewerb sehen sich Käufer nach wie vor mit Wechselkosten konfrontiert, die mit der Validierung von Verpackungslinien und behördlichen Genehmigungen verbunden sind. Diese Dynamik verleiht etablierten Lieferanten Margenresilienz, auch wenn die Kapazitäten wachsen. Kostengetriebene Abnehmer wie Eigenmarken-Snackmarken beziehen jedoch zunehmend von mehreren Quellen – sowohl von etablierten Unternehmen als auch von aufstrebenden chinesischen Herstellern –, was die Dominanz einzelner Lieferanten untergräbt und die durchschnittlichen Verkaufspreise nach unten drückt.

Marktführer für zellulosehaltige und regenerierte Zellulosefolien in der Verpackung

Futamura Chemical Co., Ltd.

CCL Industries Inc. (Innovia Films)

Eastman Chemical Company

Celanese Corporation (Clarifoil Films)

Daicel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Futamura Chemical gab eine Erweiterung seines Zellophanwerks im Vereinigten Königreich für 45 Millionen USD bekannt, mit einer zusätzlichen Jahreskapazität von 15.000 Tonnen und der Installation energieeffizienter Beschichtungslinien.

- August 2024: Innovia Films, eine Abteilung von CCL Industries, erwarb ein spezialisiertes Unternehmen für wasserbasierte Beschichtungen für 28 Millionen USD, um das Angebot an Hochbarriere-Lebensmittelfolien zu stärken.

- Juli 2024: Eastman Chemical Company stellte eine neue Zelluloseacetatqualität vor, die nach USP-Klasse VI für pharmazeutische Blisterverpackungen zertifiziert ist.

- Juni 2024: Sappi Limited verpflichtete sich zu einer Investition von 120 Millionen USD zur Steigerung der Auflösezellstoffproduktion in Südafrika unter Einbeziehung von Feedstocks aus landwirtschaftlichen Reststoffen.

Berichtsumfang des globalen Marktes für zellulosehaltige und regenerierte Zellulosefolien in der Verpackung

| Zellophanefolien |

| Zelluloseacetatfolien |

| Nitrozellulosefolien |

| Sonstige regenerierte Zellulosefolien |

| Bis zu 20 Mikrometer |

| 20–30 Mikrometer |

| 30–40 Mikrometer |

| Über 40 Mikrometer |

| Wickelfolien |

| Beutel und Säcke |

| Etiketten und Klebebänder |

| Laminate und sonstige |

| Lebensmittel und Getränke |

| Körperpflege und Kosmetik |

| Pharmazeutika |

| Tabak |

| Heim- und Körperpflege |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Zellophanefolien | ||

| Zelluloseacetatfolien | |||

| Nitrozellulosefolien | |||

| Sonstige regenerierte Zellulosefolien | |||

| Nach Dicke | Bis zu 20 Mikrometer | ||

| 20–30 Mikrometer | |||

| 30–40 Mikrometer | |||

| Über 40 Mikrometer | |||

| Nach Verpackungsformat | Wickelfolien | ||

| Beutel und Säcke | |||

| Etiketten und Klebebänder | |||

| Laminate und sonstige | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Körperpflege und Kosmetik | |||

| Pharmazeutika | |||

| Tabak | |||

| Heim- und Körperpflege | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden zellulosehaltige und regenerierte Zellulosefolien in der Verpackung bis 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 1,12 Milliarden USD erreichen.

Welches Produktsegment wächst innerhalb der zellulosebasierten Verpackungsfolien am schnellsten?

Nitrozellulosefolien wachsen bis 2030 mit einer CAGR von 5,81 % dank Vorteilen bei der Bedruckbarkeit und beim Heißsiegeln.

Warum gewinnen ultradünne Zellulosefolien an Bedeutung?

Stärken unter 20 µm reduzieren das Materialgewicht bei gleichbleibender Barriereleistung, unterstützen die Leichtbau-Ziele der Marken und senken die Versandemissionen.

Welche Region führt derzeit beim Verbrauch von Zellulosefolien?

Der asiatisch-pazifische Raum hält einen Anteil von 46,51 %, bedingt durch integrierte Zellstoffressourcen und proaktive Maßnahmen zur Reduzierung von Kunststoffen.

Was hemmt die breitere Einführung von Zellulosefolien auf Hochgeschwindigkeitslinien?

Die Heißsiegelanforderungen unterscheiden sich von denen bei Polyolefinen, was Geräteaufrüstungen und eine präzise Prozesskontrolle erfordert, um hermetische Siegelungen zu gewährleisten.

Wie begegnen Hersteller Rohstoffpreisschwankungen?

Zu den Strategien gehören die Absicherung von Zellstoffverträgen, Investitionen in Feedstocks aus landwirtschaftlichen Reststoffen und die Installation von Biomassekesseln zur Dämpfung der Energievolatilität.

Seite zuletzt aktualisiert am: