Größe und Marktanteil des kambodschanischen Fracht- und Logistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.41 Milliarden US-Dollar |

| Marktgröße (2026) | 2.27 Milliarden US-Dollar |

| Marktgröße (2031) | 2.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.88% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kambodschanischen Fracht- und Logistikmarkts von Mordor Intelligence

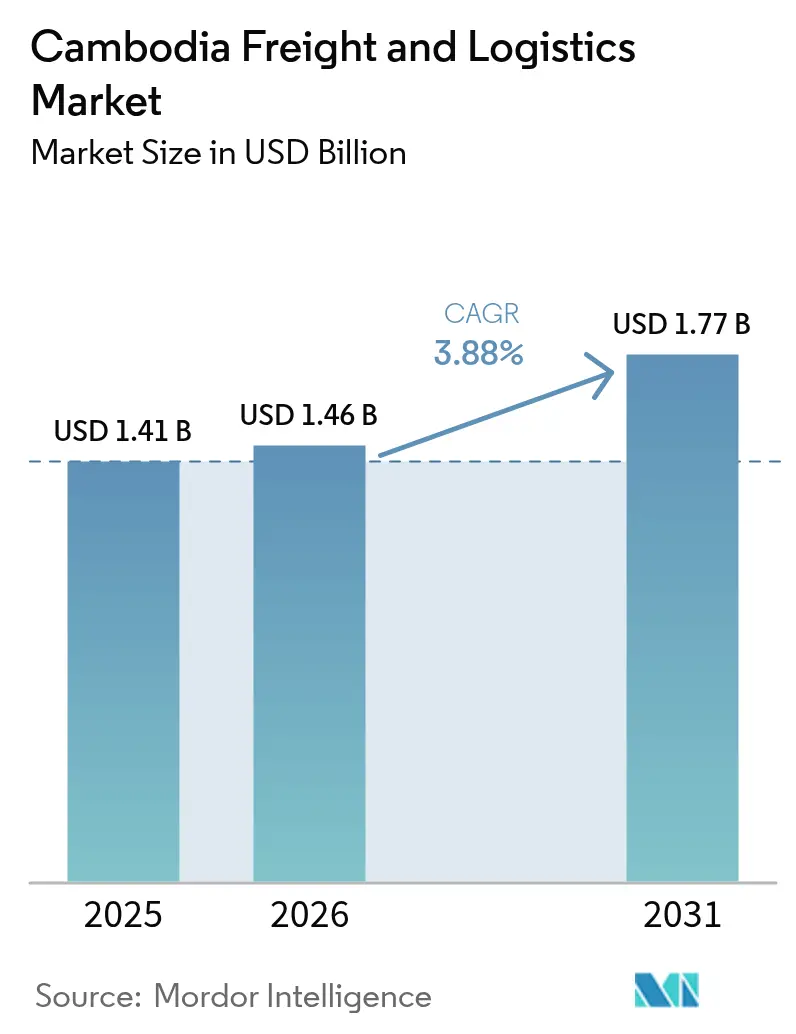

Die Größe des kambodschanischen Fracht- und Logistikmarkts wurde im Jahr 2025 auf 1,41 Milliarden USD geschätzt und soll von 1,46 Milliarden USD im Jahr 2026 auf 1,77 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,88 % während des Prognosezeitraums (2026–2031). Die Expansion spiegelt eine tiefere regionale Lieferkettenintegration wider, da der zollfreie Handel im Rahmen der Regionalen Umfassenden Wirtschaftspartnerschaft (RCEP) den Durchsatz im Hafen von Sihanoukville steigert, während die China-plus-eins-Fertigungsmigration neue Exportvolumina einbringt, insbesondere aus Sonderwirtschaftszonen rund um Phnom Penh und Bavet. Ausbauten des Phnom Penh–Sihanoukville-Expressways und kommerzielle 5G-Einführungen ermöglichen es Drittanbietern, Telematik zu integrieren, den Kraftstoffverbrauch zu senken und Echtzeit-Sendungstransparenz zu liefern. Anreize für gebundene Logistikzonen im Nationalen Logistikmasterplan 2025 senken die Lagerkosten für exportorientierte Hersteller, während die Eröffnung des Techo International Airport im Juli 2025 dem kambodschanischen Fracht- und Logistikmarkt einen langfristigen Wachstumsmotor für Luftfracht bietet, der auf EU-gebundene Korridore für nachhaltigen Flugkraftstoff (SAF) ausgerichtet ist.

Wichtigste Erkenntnisse des Berichts

- Nach Logistikfunktion hielt der Frachttransport im Jahr 2025 einen Anteil von 60,66 % am kambodschanischen Fracht- und Logistikmarkt, während Kurier-, Express- und Paketdienste bis 2031 voraussichtlich mit einer CAGR von 4,85 % wachsen werden.

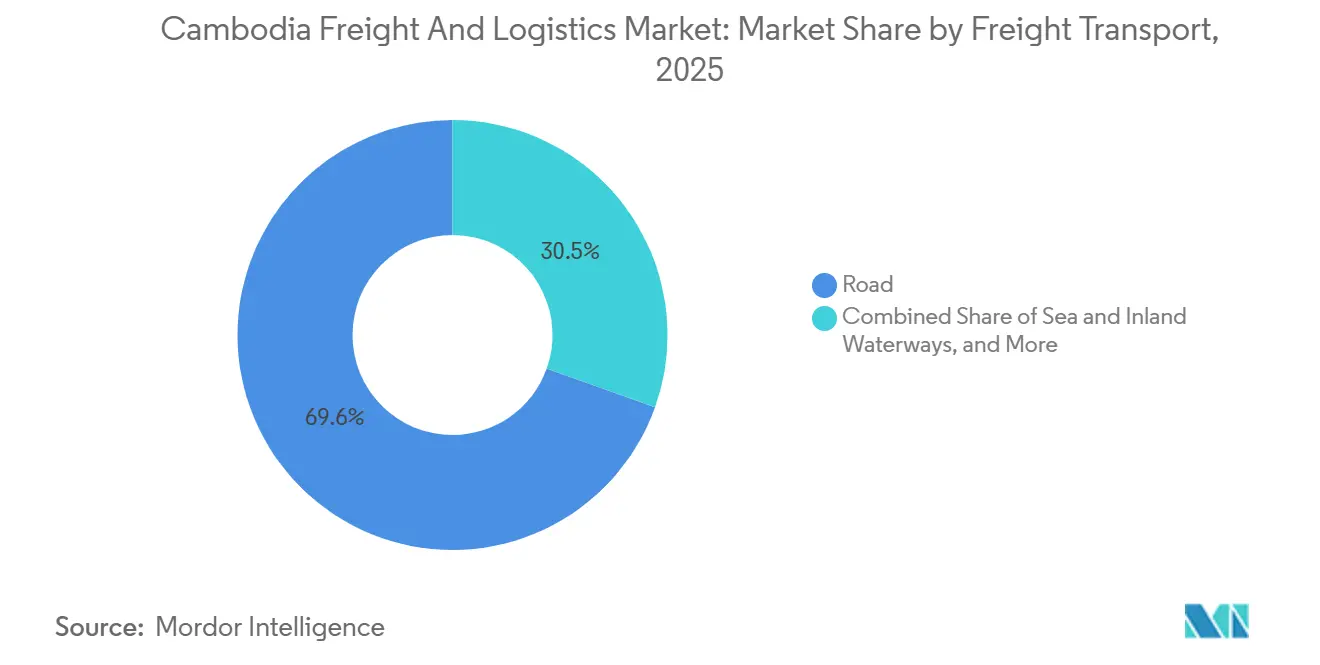

- Nach Transportmodus entfiel im Jahr 2025 ein Umsatzanteil von 69,55 % auf den Straßenverkehr; die Luftfracht soll zwischen 2026 und 2031 mit einer CAGR von 4,94 % wachsen.

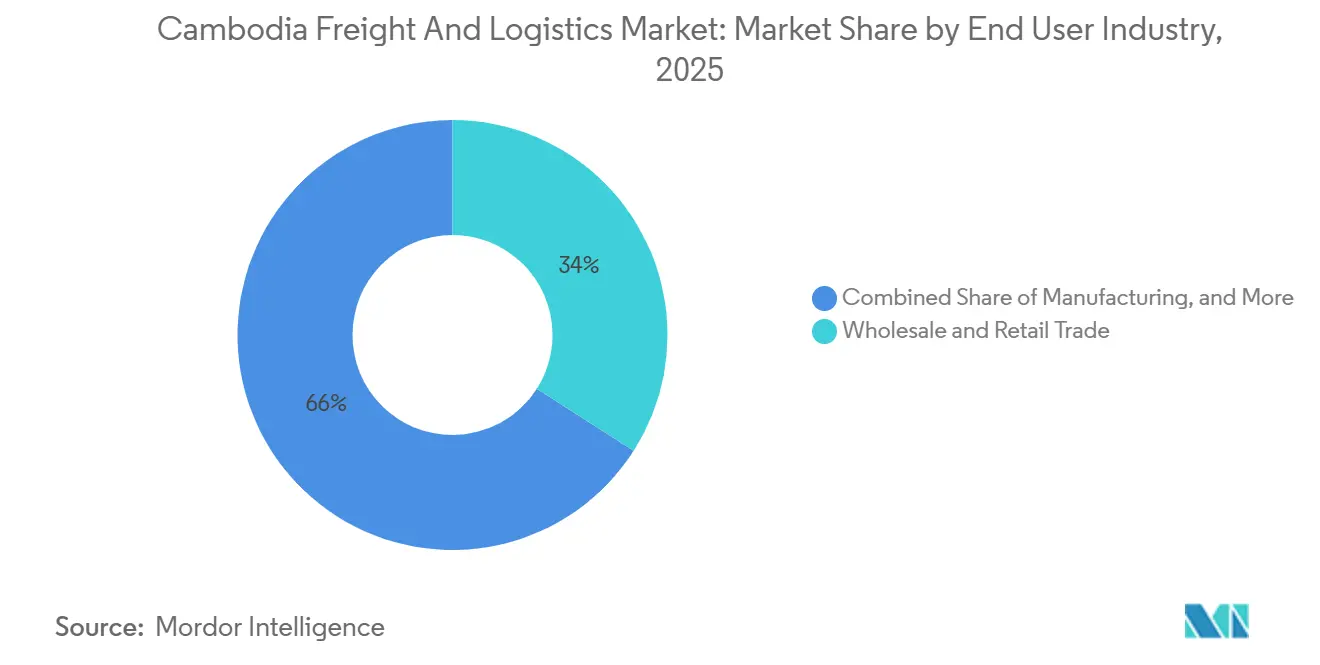

- Nach Endverbraucherbranche führte der Groß- und Einzelhandel mit einem Anteil von 34,04 % an der Größe des kambodschanischen Fracht- und Logistikmarkts im Jahr 2025, während die Fertigung bis 2031 mit einer CAGR von 4,19 % wachsen soll.

- Nach Temperaturkontrolle entfielen im Jahr 2025 91,52 % des Umsatzanteils auf nicht temperaturgeführte Einrichtungen, während die temperaturgeführte Lagerung mit einer CAGR von 3,96 % von 2026 bis 2031 am schnellsten wuchs.

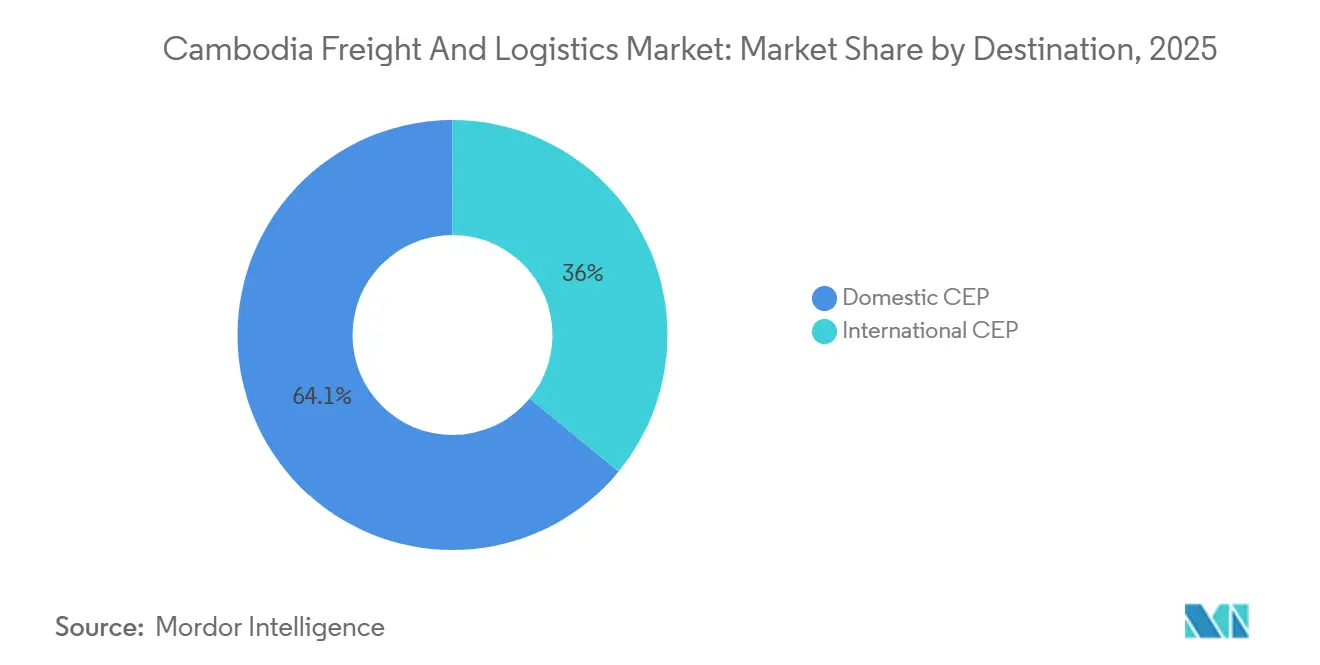

- Nach Zielort hielt der inländische KEP-Bereich im Jahr 2025 einen Anteil von 64,05 %, während der internationale KEP-Bereich die höchste prognostizierte CAGR von 5,02 % bis 2031 verzeichnet.

- Nach Frachtspedition hielt die See- und Binnenwasserstraßen-Frachtspedition im Jahr 2025 einen Umsatzanteil von 73,14 %; die Luftfrachtspedition soll zwischen 2026 und 2031 mit einer CAGR von 4,43 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kambodschanischen Fracht- und Logistikmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| RCEP-Handelserleichterungsmaßnahmen steigern grenzüberschreitende Frachtvolumina | +0.9% | ASEAN-Korridore | Mittelfristig (2–4 Jahre) |

| China+1-Fertigungsverlagerung nach Kambodscha beschleunigt den Containerdurchsatz | +1.1% | Sonderwirtschaftszonen Phnom Penh, Bavet, Sihanoukville | Mittelfristig (2–4 Jahre) |

| 5G-gestützte Telematikeinführung optimiert die Routenproduktivität von Drittlogistikanbietern | +0.5% | Achse Phnom Penh–Sihanoukville | Kurzfristig (≤ 2 Jahre) |

| EU-Kambodscha-SAF-Exportkorridor fördert zeitkritische Luftfracht | +0.4% | EU-Handelsrouten | Langfristig (≥ 4 Jahre) |

| Anreize für gebundene Logistikzonen im Rahmen des Nationalen Logistikmasterplans 2025 | +0.6% | Ausgewiesene Sonderwirtschaftszonen | Mittelfristig (2–4 Jahre) |

| Mekong-Agrar- und Aquatikkorridor mit Vietnam treibt die Nachfrage nach Kaltkettenlogistik per Binnenschiff | +0.3% | Mekong-Flussbecken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

RCEP-Handelserleichterungsmaßnahmen steigern grenzüberschreitende Frachtvolumina

Die Abschaffung von Zöllen auf mehr als 90 % der zwischen 15 Mitgliedswirtschaften gehandelten Waren beschleunigt Kambodschas Containerströme, wobei der Durchsatz von Sihanoukville im Jahr 2024 um 29 % gestiegen ist, da RCEP-bestimmte Fracht 42 % der Volumina erreichte. Bevorzugte Ursprungsregeln senken die Inputkosten für Textil- und Elektroniksexporteure, während digitale Handelsklauseln elektronische Dokumentation vorschreiben, die die Nachfrage nach konformen Frachtplattformen schärft. Obwohl Vorabentscheidungen und beschleunigte Abfertigung für zugelassene Betreiber verfügbar sind, zwingt die uneinheitliche Durchsetzung an Landgrenzen Verlader nach wie vor dazu, Vorlaufzeiten einzuplanen. Logistikanbieter, die integrierte Zolllösungen anbieten, gewinnen Kunden, die sich auf RCEP-Märkte ausrichten[1]„Regionale Umfassende Wirtschaftspartnerschaftsabkommen,” ASEAN-Sekretariat, asean.org.

China+1-Fertigungsverlagerung nach Kambodscha beschleunigt den Containerdurchsatz

Genehmigungen für Anlagevermögen in Höhe von insgesamt 3,2 Milliarden USD im ersten Halbjahr 2024, davon 42,64 % aus China, mit Finanzierungs-, Elektronik- und EV-Komponentenfabriken, die in Sonderwirtschaftszonen konzentriert sind. Als sieben taiwanesische Montagebetriebe bis Mitte 2025 in Betrieb gingen, lösten sie einen sprunghaften Anstieg der Nachfrage nach feuchtigkeitsgeregelter Lagerung, temperaturgeführter Luftfracht und Lagerung in gebundenen Zonen aus. Containerlinien melden vollere nordwärts gerichtete Fahrten, während die im Jahr 2024 unterzeichneten Drittlogistikverträge um 12 % gestiegen sind, da Neuankömmlinge die Logistik auslagerten, um sich auf die Produktion zu konzentrieren[2]„Kambodschanischer Investitionsboom: 3,2 Milliarden USD im ersten Halbjahr 2024 genehmigt,” Yuanta Securities, yuantacambodia.com.kh.

5G-gestützte Telematikeinführung optimiert die Routenproduktivität von Drittlogistikanbietern

Kommerzielle 5G-Dienste, die in Phnom Penh und Sihanoukville eingeführt wurden, ermöglichen es LKW-Flotten, Sensordaten zu streamen, die den Kraftstoffverbrauch um 10–15 % senken und die Pünktlichkeit auf dem Phnom Penh–Sihanoukville-Highway verbessern. Frühe Anwender erzielten durch dynamische Umleitung eine Produktivitätssteigerung von 12–18 %, aber fragmentierte Einzelunternehmerflotten kämpfen mit Hardware-Kosten und digitalen Fähigkeiten. Staatliche Gutscheine im Rahmen des Masterplans sollen die Lücke schließen und die Vorteile auf den gesamten kambodschanischen Fracht- und Logistikmarkt ausweiten.

EU-Kambodscha-SAF-Exportkorridor fördert zeitkritische Luftfracht

Das Frachtterminal des Techo International Airport unterstützt 200.000 Tonnen pro Jahr und ermöglicht 24- bis 48-stündige Lieferungen von Meeresfrüchten und tropischen Früchten an europäische Käufer, die der 2-%-SAF-Beimischungspflicht von ReFuelEU unterliegen. Partnerschaften mit Fluggesellschaften, die SAF-gemischte Flüge betreiben, ermöglichen es Exporteuren, Sendungen als CO₂-neutral auszuweisen. Kambodschas Aquakultur, gestützt durch 41 Millionen USD an Finanzierungen im Jahr 2024, installiert Rückverfolgbarkeitssysteme, um Preisaufschläge in nachhaltigkeitsorientierten EU-Lebensmittelketten zu erschließen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an lizenzierten Schwerlastfahrern treibt Lohnkosten in die Höhe | –0.6% | Phnom Penh–Sihanoukville | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte ASYCUDA-CAMCONTROL-Zollsysteme verlängern die Verweildauer | –0.7% | Nationale Knotenpunkte | Kurzfristig (≤ 2 Jahre) |

| Saisonale Wasserstandsschwankungen im Mekong und Tonle Sap beeinträchtigen die Zuverlässigkeit der Binnenwasserstraßen | –0.4% | Mekong-Flussrouten | Mittelfristig (2–4 Jahre) |

| Steigende Cybersicherheitsrisiken in digitalen Frachtplattformen schrecken KMU-Onboarding ab | –0.3% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an lizenzierten Schwerlastfahrern treibt Lohnkosten in die Höhe

Eine geschätzte Lücke von 3.000–5.000 Fahrern trieb die Monatslöhne im Jahr 2025 auf 600–800 USD, gegenüber 400–500 USD zwei Jahre zuvor. Stillstehende LKW und eine Fluktuation von 25–30 % untergraben die Flottenauslastung, insbesondere während der Erntespitzen. Kambodschas Straßengüterverkehrssektor leidet unter einem Mangel an lizenzierten Schwerlastfahrern, was Transportunternehmen zwingt, Löhne und Leistungen zu erhöhen, um Mitarbeiter zu halten, was die Lieferkettenkosten erhöht. Darüber hinaus machen lange Arbeitszeiten, tagesweise Entlohnung, starker Verkehr, Sicherheitsbedenken und Korruptionsrisiken den Beruf weniger attraktiv[3]„Wettbewerbsbewertungsberichte: Logistiksektor in Kambodscha,” OECD, oecd.org.

Fragmentierte ASYCUDA-CAMCONTROL-Zollsysteme verlängern die Verweildauer

Parallele IT-Plattformen erfordern doppelte Dateneingabe und verlängern die Abfertigung auf 4–5 Tage gegenüber 2–3 Tagen in vergleichbaren Häfen, was zusätzliche Lagergebühren von 50–100 USD pro Tag verursacht. Die Integration eines nationalen Einheitsfensters verzögert sich aufgrund von Finanzierungs- und Behördenrivalitäten. Das ASYCUDA World-System hat die Abfertigungszeiten verkürzt, aber Ineffizienzen bleiben aufgrund der fragmentierten Integration mit CAMCONTROL bestehen. Händler und Beamte müssen häufig Daten erneut eingeben, zwischen Arbeitsabläufen wechseln und warten, bis eine Behörde Informationen verarbeitet, die einer anderen bereits vorliegen[4]„Überwachung des Mekong-Wasserstands,” Mekong-Flusskommission, mrcmekong.org .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Logistikanforderungen der Fertigung nehmen zu

Der Groß- und Einzelhandel verankerte im Jahr 2025 34,04 % der Größe des kambodschanischen Fracht- und Logistikmarkts, stabilisiert sich jedoch, da die Durchdringung des Online-Shoppings ein Plateau erreicht. Die Fertigung beschleunigt sich mit einer CAGR von 4,19 %, da Elektronik- und EV-Teile feuchtigkeitsgeregelte Lager und Bestandszyklen unter einem Tag erfordern. Betreiber des kambodschanischen Fracht- und Logistikmarkts müssen ISO-zertifizierte, ESD-sichere Einrichtungen bereitstellen, um diese Aufträge zu gewinnen.

Landwirtschaft, Fischerei und Forstwirtschaft machen nur 2,2 % aus, ziehen jedoch überproportionale Kaltketteninvestitionen an, die mit EU-gebundenen Meeresfrüchteexporten mit strengen Rückverfolgbarkeitspflichten verbunden sind. Bauwesen und Rohstoffgewinnung bleiben zyklisch und projektgetrieben.

Nach Logistikfunktion: KEP-Dynamik übertrifft den Frachttransport

Der Frachttransport trug im Jahr 2025 0,86 Milliarden USD bei, was 60,66 % des Marktanteils des kambodschanischen Fracht- und Logistikmarkts entspricht, da Bekleidungs- und Elektronikexporte hauptsächlich per LKW und Containerschiff transportiert wurden. Das Wachstum verlangsamt sich jedoch, während Verlader auf Drittanbieter-Koordinatoren umsteigen, was zu einem Anstieg der ausgelagerten Verträge um 12 % führt. Kurier-, Express- und Paketdienstleister profitieren von der E-Commerce-Expansion und versprechen Lieferungen in weniger als 48 Stunden nach Vietnam und Thailand, was eine CAGR von 4,85 % bis 2031 antreibt. Die Lagerung teilt sich zwischen überversorgten Umgebungslagern und Premium-Kaltkettenkapazitäten auf, die 30–50 % höhere Mieten erzielen. Die Frachtspedition profitiert von der RCEP-Papierkomplexität, während andere Mehrwertdienste eine CAGR von 4,76 % genießen, da Elektronikmonteure Kommissionierungs- und Postponement-Optionen in gebundenen Zonen suchen.

Die Technologieeinführung bleibt uneinheitlich. Internationale Drittlogistikanbieter setzen Lagerverwaltungssysteme und Transportmanagementsysteme ein, die mit ASYCUDA World synchronisiert sind, aber eine lange Reihe inländischer Spediteure verwendet noch immer Tabellenkalkulationen, was die Transparenz einschränkt. Subventionen des Nationalen Logistikmasterplans für Telematik und Lagerautomatisierung sollen die Konsolidierung vorantreiben, da kapitalisierte Akteure skalieren.

Nach Zielorttyp: Grenzüberschreitender KEP gewinnt an Dynamik

Der inländische KEP-Bereich verwaltete im Jahr 2025 einen Marktanteil von 64,05 %, dank einer Smartphone-Durchdringung von 78 % und städtischem E-Commerce. Der internationale KEP-Bereich verzeichnet eine schnellere CAGR von 5,02 %, da RCEP-Regeln Zölle auf mittelwertige Pakete nach Japan, Korea und China senken. Expressspuren an Landgrenzen und gebundene Luftseitenlagerhäuser werden entscheidend sein, um Servicelevelvereinbarungen aufrechtzuerhalten. Der internationale KEP-Bereich wird durch Kambodschas Rolle als Exportfertigungsstandort angetrieben, wobei Elektronikmonteure und Bekleidungshersteller Expresslieferungen von Komponenten, Mustern und Fertigwaren an Kunden und Partner in ganz ASEAN, Ostasien und darüber hinaus benötigen.

RCEP-Zollabschaffungen und vereinfachte Zollverfahren verkürzen grenzüberschreitende Lieferzeiten und -kosten, wodurch der internationale KEP-Bereich für mittelwertige Sendungen wirtschaftlich rentabler wird, die zuvor über langsamere Frachtspeditionskanäle abgewickelt wurden. Das Segment steht jedoch vor Herausforderungen durch fragmentierte Zollsysteme und eine uneinheitliche Durchsetzung grenzüberschreitender E-Commerce-Vorschriften, die Verzögerungen und Unvorhersehbarkeit verursachen.

Nach Temperaturkontrolle: Kaltkettenlogistik expandiert über Meeresfrüchte hinaus

Die nicht temperaturgeführte Lagerung behält einen Anteil von 91,52 %, aber die Kommoditisierung erodiert die Erträge. Das temperaturgeführte Segment soll mit einer CAGR von 3,96 % (2026–2031) in den Bereichen Meeresfrüchte, Pharma und Elektronik mit Feuchtigkeitsanforderungen wachsen. Ein typisches 5.000 m² großes Kühllager kostet 2–3 Millionen USD; internationale Spezialisten treten über Gemeinschaftsunternehmen ein, um die Nachfrage in Kampong Chhnang und Pursat zu decken.

Das Wachstum des Segments wird auch durch pharmazeutische Kaltkettenanforderungen angetrieben, da Kambodschas Gesundheitssektor expandiert und Regulierungsbehörden strengere Temperaturüberwachungs- und Dokumentationsstandards für die Lagerung von Impfstoffen und Biologika durchsetzen. Elektronikhersteller, insbesondere solche, die feuchtigkeitsempfindliche Komponenten montieren, benötigen feuchtigkeitsgeregelte Lagerung bei 40–60 % relativer Luftfeuchtigkeit und 20–25 °C, was eine Nachfrage nach spezialisierten Einrichtungen schafft, die Aufschläge von 30–50 % gegenüber der Umgebungslagerung erzielen.

Nach Transportmodus: Straßendominanz trifft auf wachsende Luftfracht

Der Straßenverkehr hielt im Jahr 2025 69,55 % des Marktwerts, aber Fahrermangel und Kraftstoffkosten belasten die Margen. Telematikgestützte Flotten reduzieren Leerfahrtenquoten, aber kleine Einzelunternehmer hinken bei der Einführung hinterher. Der Anteil der Luftfracht von 2,4 % soll mit einer CAGR von 4,94 % steigen, gestützt auf die 200-kt-Kapazität des Techo Airport und SAF-verknüpfte grüne Korridore. See- und Binnenwasserstraßen machen 25,6 % aus, obwohl saisonale Tiefenschwankungen Dual-Mode-Strategien erfordern. Die Wiederbelebung der Schiene bleibt langfristig; Pipelines bedienen Nischenkraftstoffhandel.

Das Straßengüterverkehrssegment durchläuft eine technologiegetriebene Transformation, da 5G-gestützte Telematik-Systeme die Routenplanung optimieren, den Kraftstoffverbrauch um 10–15 % senken und die Anlagenauslastung durch dynamisches Lastabgleichen und Rückfrachtenoptimierung verbessern. Die Einführung bleibt jedoch auf größere Drittlogistikanbieter konzentriert, während die fragmentierte Basis kleiner familiengeführter Speditionsunternehmen – die schätzungsweise 60–70 % der kambodschanischen Straßengüterverkehrskapazität ausmachen – nicht über das Kapital und das technische Know-how verfügt, um in Telematik-Hardware und Software-Abonnements zu investieren.

Nach Frachtspedition: Compliance-Plattformen treiben Wettbewerbsverschiebungen voran

See- und Binnenwasserstraßen machten im Jahr 2025 73,14 % des Speditionsumsatzes aus, der über das expandierende Terminal von Sihanoukville und Mekong-Binnenschiffe abgewickelt wurde. Der Marktanteil der Luftfrachtspedition im kambodschanischen Fracht- und Logistikmarkt ist gering, wächst jedoch jährlich um 4,43 %, da der Techo Airport Kaltkettenkorridore nach Europa ermöglicht. Spediteure mit integrierten Zoll-APIs verkürzen die Abfertigungszeiten um 20–30 % und gewinnen Ausschreibungen von multinationalen Fabriken, die vorhersehbare Vorlaufzeiten fordern.

CO₂-Berichterstattungs-Dashboards helfen Elektronikexporteuren, ESG-Audits zu bestehen, obwohl SAF-Preisaufschläge die Nutzung auf margenstarke Produkte beschränken. Sonstige Schienen- und Pipelinewege bleiben vernachlässigbar. Geplante Schienenverbindungen nach Thailand und Vietnam könnten multimodale Verträge begründen, sobald Interoperabilitätsprobleme und Versicherungsstandards gelöst sind.

Geografische Analyse

Die Logistikaktivität konzentriert sich im Großraum Phnom Penh, der 45–50 % des Werts des kambodschanischen Fracht- und Logistikmarkts auf sich vereint. Sihanoukville folgt mit 25–30 % und nutzt Tiefwasserhafenausbauten, die auf 1,4 Millionen TEU bis 2027 abzielen. Der neue Expressway im Wert von 1,9 Milliarden USD, der beide Städte verbindet, verkürzt die Transitzeit auf etwa zwei Stunden, was Just-in-time-Lagermodelle und eine höhere Straßentransportfrequenz fördert.

Bavet an der vietnamesischen Grenze macht 10–15 % aus, da grenzüberschreitende Sonderwirtschaftszonen und Elektronikfabriken Teile per Straße erhalten und Fertigwaren über die Häfen von Ho-Chi-Minh-Stadt reexportieren. Mekong-Binnenschiffe transportieren 8,2 Millionen Tonnen Binnenfracht und verankern Flusshafen-Städte, die Meeresfrüchteströme nach Vietnam unterstützen.

Westliche Knotenpunkte Battambang und Poipet erfassen 8–10 % des Handelsvolumens, revitalisiert durch die Wiederanbindung an das thailändische Schienennetz im Jahr 2024, die modale Vielfalt verspricht, sobald Zollversiegelungsstandards vereinheitlicht werden. Küstenprovinzen, die Aquakulturexpansion verfolgen, machen etwa 5–7 % aus und stehen im Mittelpunkt von Kaltkettenförderungen der Asiatischen Entwicklungsbank. Der Nationale Logistikmasterplan lenkt Ausgaben für Straße, Schiene und Häfen in Richtung Sekundärstädte, um das Staurisiko in Phnom Penh zu mindern und den Fußabdruck des kambodschanischen Fracht- und Logistikmarkts zu erweitern.

Wettbewerbslandschaft

Rund 200–300 lizenzierte Betreiber konkurrieren, aber digitale Fähigkeiten setzen Maßstäbe. Globale Drittlogistikanbieter wie DSV, DHL und Kuehne+Nagel integrieren Lagerverwaltungssysteme, Transportmanagementsysteme und IoT-Tracking und gewinnen Verträge, die Sendungstransparenz und ESG-Compliance erfordern. DSVs Übernahme von DB Schenker für 15,78 Milliarden USD im April 2025 liefert globale Skalierung und Ressourcen, um fortschrittliche Systeme in kambodschanischen gebundenen Zonen einzusetzen. Die Gemini Cooperation von Maersk und Hapag-Lloyd verspricht eine Fahrplanzuverlässigkeit von über 90 %, die Bekleidungsexporteure anzieht, die konsistente Abgabetermine suchen.

Inländische Spediteure bleiben anlagenintensiv und beziehungsgetrieben; den meisten fehlen Cybersicherheitsrahmen, was multinationale Verlader abschreckt. Digitale Frachtmarktplätze versuchen, Kapazitäten zu bündeln, aber Ransomware-Befürchtungen verlangsamen das Onboarding.

Die Kaltkettenlogistik ist ein aufstrebendes Wettbewerbsfeld, da Meeresfrüchteexporteure –25 °C-Kapazität und HACCP-Zertifizierung benötigen. Eine Konsolidierung ist wahrscheinlich, da Telematiksubventionen und Anreize für gebundene Zonen Skaleneffekte belohnen.

Marktführer im kambodschanischen Fracht- und Logistiksektor

DHL Group

DSV A/S (inkl. DB Schenker)

A.P. Moller - Maersk

Cambodia Post (CP)

J&T Express

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Cellcard und Smart Axiata haben 5G-Dienste in Phnom Penh und Sihanoukville kommerziell eingeführt und damit latenzarme Telematik für die Flottenoptimierung freigeschaltet.

- Oktober 2025: Der Techo International Airport eröffnete Frachtanlagen, die für einen jährlichen Durchsatz von 200 kt ausgelegt sind, und verankerte EU-Kambodscha-SAF-Exportkorridore.

- April 2025: DSV schloss den Kauf von DB Schenker für 15,78 Milliarden USD ab und schuf eine Logistikgruppe mit einem Umsatz von 44,47 Milliarden USD, die bereit ist, fortschrittliche Lagerverwaltungssysteme in Kambodscha zu skalieren.

- Februar 2025: Maersk und Hapag-Lloyd bildeten die Gemini Cooperation und versprachen eine Fahrplanzuverlässigkeit von über 90 % auf Ost-West-Routen, die kambodschanische Exporteure bedienen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den kambodschanischen Fracht- und Logistikmarkt als jede bezahlte inländische oder grenzüberschreitende Warenbewegung, die den Gütertransport auf dem Straßen-, Schienen-, Binnenwasser-, See- und Luftweg sowie Speditions-, Kurier-Express-Paket-, Lager- und Kontraktlogistikdienstleistungen umfasst, deren Ursprung, Transitpunkt oder Bestimmungsort innerhalb des kambodschanischen Territoriums liegt.

Ausschluss: Personentransportaktivitäten fallen nicht in diesen Geltungsbereich.

Segmentierungsübersicht

- Endverbraucherbranche

- Landwirtschaft, Fischerei und Forstwirtschaft

- Bauwesen

- Fertigung

- Öl und Gas, Bergbau und Steinbruch

- Groß- und Einzelhandel

- Sonstige

- Logistikfunktion

- Kurier-, Express- und Paketdienste (KEP)

- Nach Zielorttyp

- Inland

- International

- Nach Zielorttyp

- Frachtspedition

- Nach Transportmodus

- Luft

- See- und Binnenwasserstraßen

- Sonstige

- Nach Transportmodus

- Frachttransport

- Nach Transportmodus

- Luft

- Pipelines

- Schiene

- Straße

- See- und Binnenwasserstraßen

- Nach Transportmodus

- Lagerung und Lagerhaltung

- Nach Temperaturkontrolle

- Nicht temperaturgeführt

- Temperaturgeführt

- Nach Temperaturkontrolle

- Sonstige Dienstleistungen

- Kurier-, Express- und Paketdienste (KEP)

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten ergänzten Desk-Recherche-Ergebnisse durch eingehende Gespräche mit kambodschanischen Lkw-Flotten, Drittlogistikanbietern, Bekleidungsexporteuren und Lagerentwicklern, die in Phnom Penh, Sihanoukville, Poipet und Bavet tätig sind. Diese Gespräche bestätigten geltende Preislisten, Saisonalitätsmuster und Auslastungsschwellen und hoben aufkommende Nachfragesegmente wie SEZ-verknüpfte Cross-Docking-Lösungen hervor.

Desk-Recherche

Wir begannen mit öffentlich zugänglichen Makro- und Sektordaten des National Institute of Statistics, des Ministry of Public Works and Transport, der General Department of Customs and Excise, der Handelsdashboards der Weltbank, der ASEAN Freight Transport Working Group und der UNCTAD-Seeverkehrsstatistiken. Unternehmenseinreichungen, Jahresberichte der Hafenbehörden, seriöse Nachrichten aus Dow Jones Factiva sowie Finanz-Snapshots von D&B Hoovers lieferten Kontext auf Mikroebene. Diese Quellen bilden historische Volumina, Tarifbenchmarks, Flottenergänzungen und politische Meilensteine ab, die das Modell verankern. Die obige Liste ist illustrativ; viele weitere Dokumente wurden zur Klärung und Datenvalidierung herangezogen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Nachfragepoolaufbau beginnt mit Kambodschas Frachtausgabenanteil am BIP, bereinigt um detaillierte Warenhandelsdaten, Produktionsleistung und E-Commerce-Paketzahlen. Die Ergebnisse werden anschließend durch selektive Bottom-up-Aggregationen gegengeprüft, bei denen stichprobenartige durchschnittliche Verkaufspreise mit Straßentonnage, TEU-Durchsatz und CEP-Paketvolumina aus Interviews multipliziert werden. Zu den wichtigsten Variablen zählen das Wachstum der Bekleidungsexporte, Kraftstoffpreistrends, Verschiebungen des Logistikkosten-BIP-Verhältnisses, Hafenkapazitätserweiterungen und Lagerabsorptionsraten. Prognosen bis 2030 verwenden multivariate Regression, unterstützt durch ARIMA-Glättung, um zyklische Handelsschwankungen zu erfassen und dabei den Expertenkonsens zu Infrastrukturlieferzeitplänen zu berücksichtigen. Wo primäre Datenlücken auftreten, werden regionale Proxys anhand von Pro-Kopf-Einkommen und modalen Anteilsdifferenzialen skaliert.

Datenvalidierung und Aktualisierungszyklus

Iterative Kreuzprüfungen vergleichen Modelloutputs mit unabhängigen Indikatoren wie Containeranläufen, Dieselverkäufen und Zolleinnahmen. Abweichungen lösen eine Peer-Review unter Analysten vor der Freigabe aus. Der Bericht wird alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen bei wesentlichen politischen oder kapazitätsbezogenen Ereignissen, um sicherzustellen, dass Kunden die neueste kalibrierte Einschätzung erhalten.

Warum Mordors Ausgangsbasis für den kambodschanischen Fracht- und Logistikmarkt das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Dienstleistungsmixe, Währungsbasen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Treibern von Diskrepanzen zählen, ob Postdienstleistungen in die Fracht einbezogen werden, wie inoffizielle Gebühren behandelt werden und ob Zahlen vor Inflationsanpassungen in konstante oder aktuelle Dollar umgerechnet werden.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Diskrepanztreiber |

|---|---|---|

| USD 1,41 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,82 Mrd. (2024) | Global Consultancy A | Breiterer Geltungsbereich bündelt Post- und Last-Mile-Einzelhandelslieferung, begrenzte Kreuzprüfungen bei Tarifrückgängen |

| USD 1,91 Mrd. (2025) | Industry Association B | Stützt sich auf angekündigte Projektwerte und setzt vollständige Ausgabenrealisierung ohne Betreiberinterviews voraus |

| USD 2,78 Mrd. (2022) | Trade Journal C | Beinhaltet nachgelagerte Vertriebskosten und gibt Werte in konstanten US-Dollar von 2020 ohne Inflationsumrechnung an |

Der Vergleich zeigt, dass bei unterschiedlichen Leistungsgrenzen, Inflationsbehandlungen und Verifikationstiefen die Gesamtwerte stark schwanken. Durch eine enge Ausrichtung des Geltungsbereichs auf bezahlte Frachtaktivitäten und den Einsatz transparenter Variablenverfolgung, die jährlich überprüft wird, bietet Mordor Intelligence eine ausgewogene, reproduzierbare Ausgangsbasis, auf die sich Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der kambodschanische Fracht- und Logistikmarkt bis 2031 wachsen?

Der Wert soll von 1,46 Milliarden USD im Jahr 2026 auf 1,77 Milliarden USD bis 2031 bei einer CAGR von 3,88 % steigen.

Welche Logistikfunktion führt die Nachfrage heute an?

Der Frachttransport hält den größten Umsatzanteil von 60,66 %, angetrieben durch containerisierte Bekleidungs- und Elektronikexporte.

Was treibt die Expansion der Luftfracht an?

Die neue 200-kt-Anlage des Techo International Airport und EU-fokussierte SAF-Korridore stützen eine CAGR von 4,94 % für die Luftfracht.

Wo konzentrieren sich Kaltketteninvestitionen?

Phnom Penh, Sihanoukville, Kampong Chhnang und Pursat beherbergen die meisten temperaturgeführten Projekte, die mit Aquakultur und Pharma verbunden sind.

Wie verändert RCEP Kambodschas Handelsströme?

Zollfreier Zugang zu 14 Partnerländern steigert den Containerdurchsatz und veranlasst Spediteure, die digitale Zoll-Compliance zu verbessern.

Seite zuletzt aktualisiert am: