Marktgröße und Marktanteil für Brotverbesserer

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 1.8 Milliarden US-Dollar |

| Marktgröße (2030) | 2.47 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

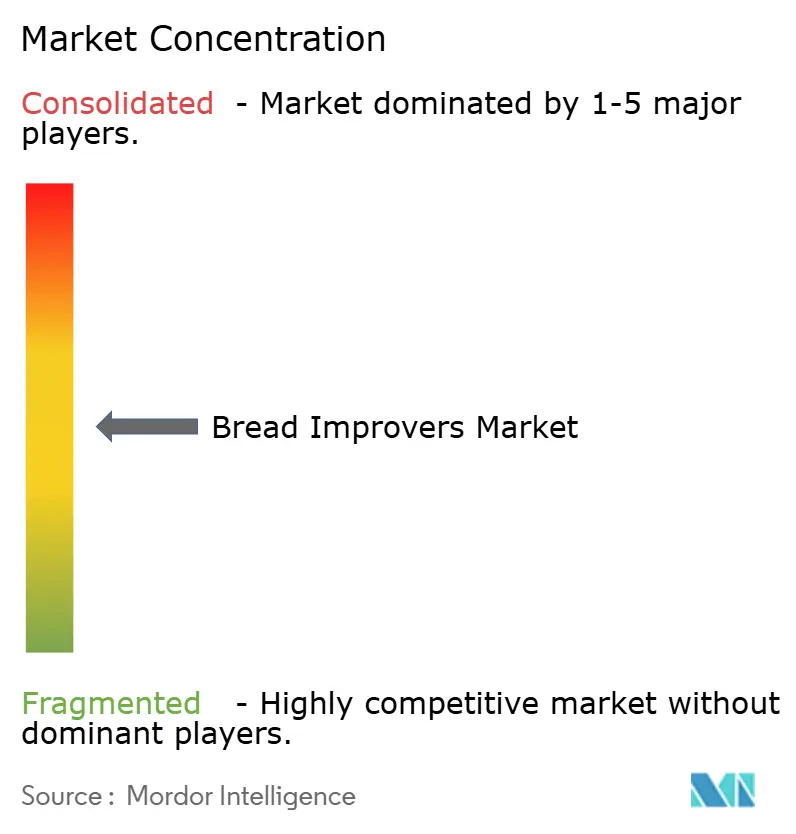

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Brotverbesserer von Mordor Intelligence

Die Marktgröße für Brotverbesserer beläuft sich im Jahr 2025 auf 1,80 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 2,47 Milliarden USD zu erreichen, mit einer CAGR von 6,55 %. Dieser stetige Anstieg spiegelt wider, wie Großbäckereien und kleine Handwerksbetriebe gleichermaßen auf fortschrittliche Mischungen angewiesen sind, um ein gleichbleibendes Volumen, eine konsistente Textur und eine stabile Haltbarkeit zu erzielen und dabei Clean-Label-Anforderungen zu erfüllen. Industrielle Automatisierung, die städtische Nachfrage nach hochwertigen Convenience-Lebensmitteln und die Verbreitung von Tiefkühlteigtechnologien erweitern die adressierbare Kundenbasis. Europa verankert die globale Nachfrage durch seine ausgereifte Bäckereiinfrastruktur, aber der asiatisch-pazifische Raum zieht Kapazitätserweiterungen an, da die verfügbaren Einkommen steigen und westliche Backwaren in den Masseneinzelhandel vordringen. In den Zutatenkategorien übertreffen Enzyme die Emulgatoren beim Wachstum, da die Biotechnologie labelfreundliche Wege zur Teiganreicherung, Frischeerhaltung und Geschmacksverbesserung eröffnet. Gleichzeitig gewinnen präzise Flüssigformate in automatisierten Anlagen an Bedeutung, und Handwerksbäcker übernehmen professionelle Systeme, die früher ausschließlich in Industrielinien eingesetzt wurden.

Wichtigste Erkenntnisse des Berichts

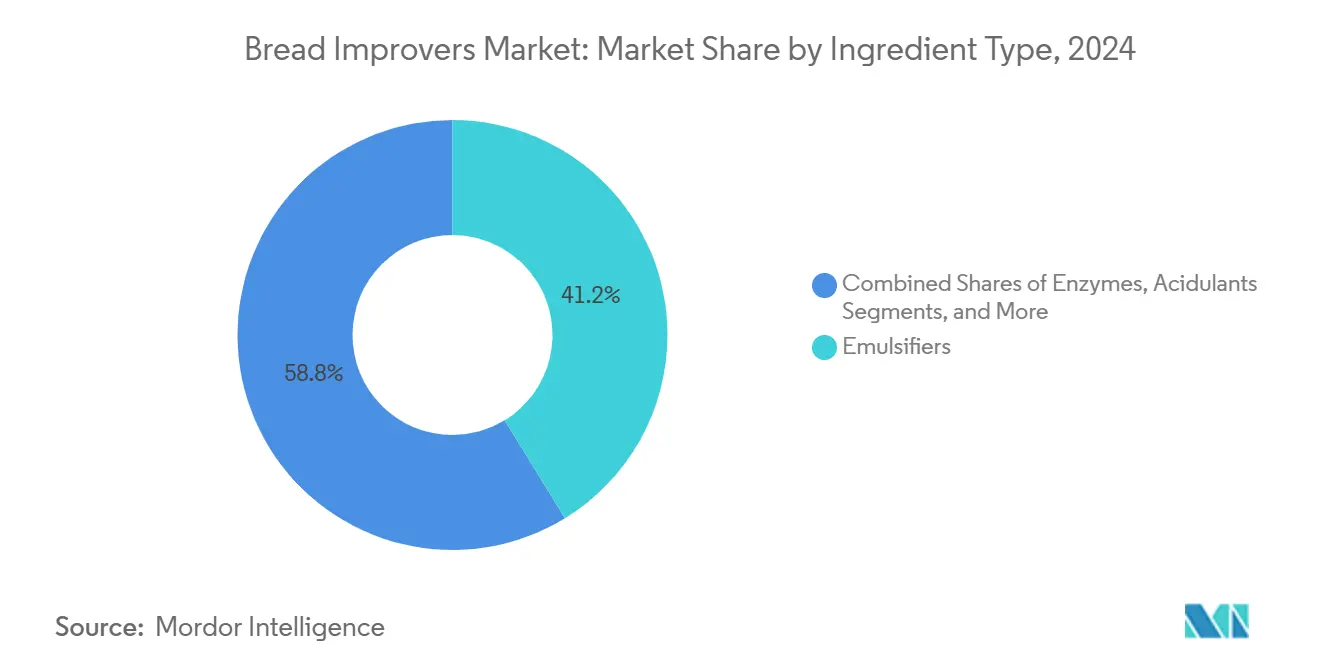

- Nach Zutatentyp führten Emulgatoren mit einem Marktanteil von 41,23 % am Markt für Brotverbesserer im Jahr 2024, während Enzyme bis 2030 mit einer CAGR von 7,23 % wachsen sollen.

- Nach Form erfassten Pulverprodukte im Jahr 2024 einen Marktanteil von 55,46 %; Flüssigformulierungen sollen bis 2030 mit einer CAGR von 6,89 % wachsen.

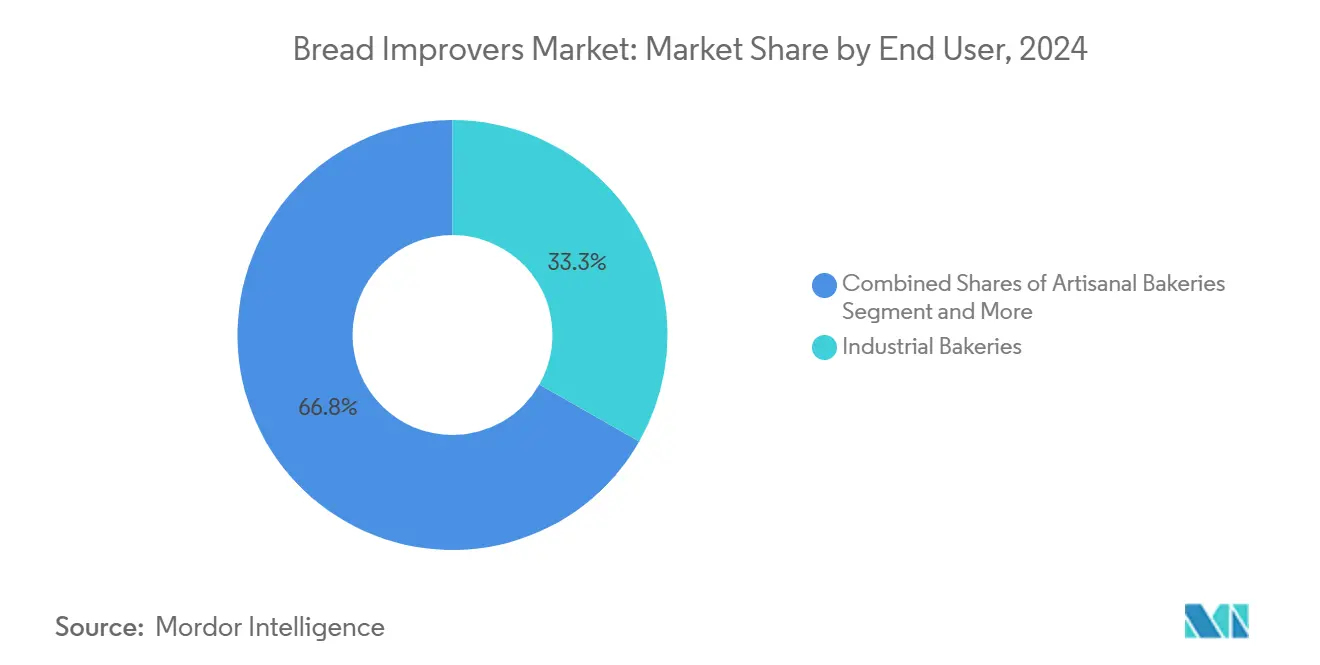

- Nach Endverbraucher hielten Industriebäckereien im Jahr 2024 einen Anteil von 33,25 % am Markt für Brotverbesserer, während Handwerksbäckereien im Prognosezeitraum mit einer CAGR von 7,23 % wachsen sollen.

- Nach Anwendung entfiel im Jahr 2024 ein Marktanteil von 52,34 % am Markt für Brotverbesserer auf Brot, und Pizzaböden und Fladenbrote verzeichnen bis 2030 eine CAGR von 7,45 %.

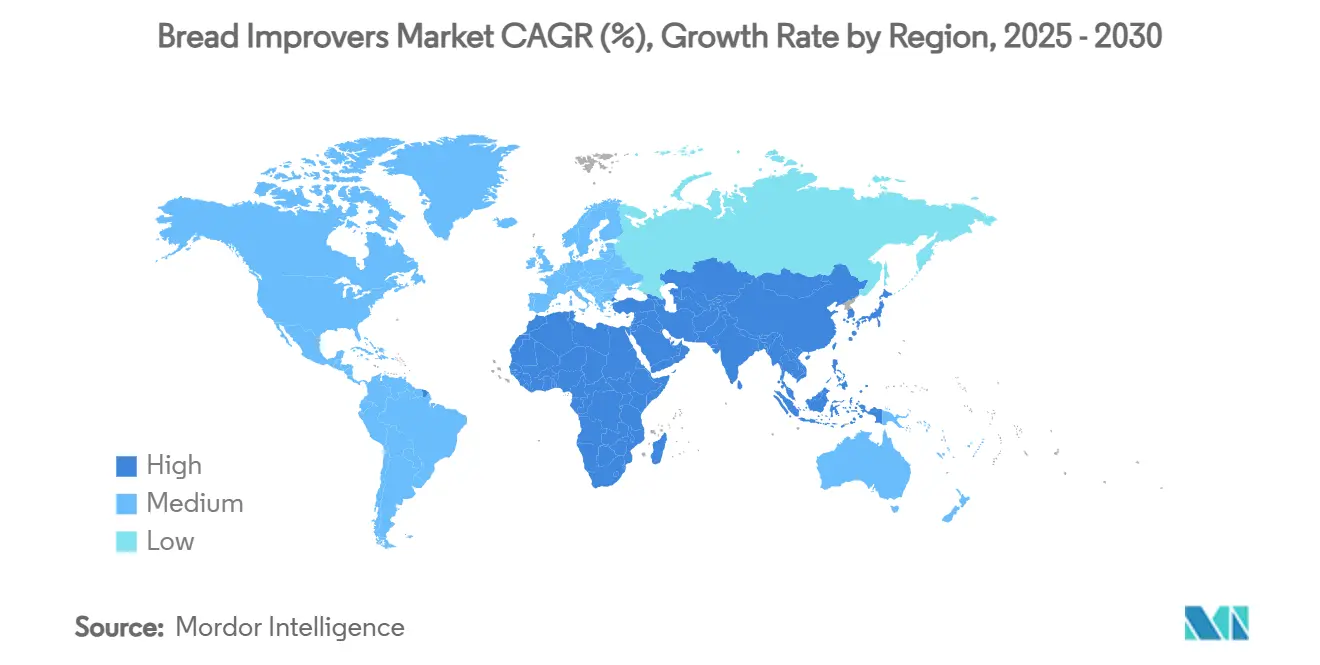

- Nach Geografie dominierte Europa im Jahr 2024 mit einem Anteil von 35,67 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,78 % bis 2030.

Globale Markttrends und Erkenntnisse für Brotverbesserer

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Convenience- und Premium-Backwaren | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für Clean-Label-Brotverbesserer auf natürlicher Basis | +0.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausbau industrieller Handwerksbrotlinien im großen Maßstab | +0.9% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Bedarf an Haltbarkeitsverlängerung in globalen Brotlieferketten | +1.1% | Global, kritisch in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Algorithmusgesteuerte bedarfsgerechte Verbesserungsformulierung | +0.7% | Entwickelte Märkte, schrittweise Übernahme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einsatz hitzestabiler maltogener Amylase im Tiefkühlteighandel | +0.6% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Convenience- und Premium-Backwaren

Im Jahr 2024 planen 84 % der Bäckereibetreiber Investitionen in Kapazitäten als Reaktion auf einen Anstieg der Nachfrage nach Produkten in handwerklicher Qualität. Diese Nachfrage stellt jedoch eine Herausforderung dar: Verbraucher wünschen die Authentizität handgefertigter Waren, suchen aber auch nach gleichbleibender Verfügbarkeit und längerer Haltbarkeit. Die Antwort liegt in fortschrittlichen Verbesserungsformulierungen, die traditionelle Fermentation nachahmen und gleichzeitig industrielle Effizienz gewährleisten. Diese Brotverbesserer ermöglichen es Herstellern, die komplexen Aromen und Texturen von Handwerksbrot zu erfassen und dabei die Zeit- und Variabilitätsherausforderungen traditioneller Methoden zu umgehen. Städtische Märkte verzeichnen ein ausgeprägtes Wachstum im Premium-Segment, angetrieben durch die Bereitschaft der Verbraucher, mehr für wahrgenommene Qualität und Bequemlichkeit zu zahlen. Da Urbanisierung und der Anstieg von Doppelverdiener-Haushalten anhalten, ist dieser Trend auf mittelfristiges Wachstum ausgerichtet, wobei Bequemlichkeit ohne Qualitätseinbußen betont wird.

Wachsende Präferenz für Clean-Label-Brotverbesserer auf natürlicher Basis

Verbraucherforschung zeigt, dass bedeutende 85 % der US-amerikanischen Verbraucher nun aktiv nach Produkten mit erkennbaren Zutaten suchen, was den Übergang der Clean-Label-Bewegung von einer Nischenpräferenz zu einer Mainstream-Notwendigkeit markiert. Dieser Verbraucherwandel hat Innovationen bei enzymbasierten und fermentationsbasierten Verbesserern angeregt und bietet Alternativen zu synthetischen Zusatzstoffen ohne Leistungseinbußen. Die Europäische Union[1]Europäische Kommission, "Verordnung (EG) Nr. 1333/2008 über Lebensmittelzusatzstoffe," ec.europa.eu hat durch ihre Verordnung (EG) Nr. 1333/2008 den Druck auf natürliche Alternativen verstärkt. Unternehmen, wie von der Europäischen Kommission hervorgehoben, investieren in biotechnologische Lösungen, die sowohl regulatorischen Anforderungen als auch Verbraucherwünschen entsprechen. Da Hersteller darauf abzielen, künstliche Konservierungsstoffe zu ersetzen und gleichzeitig die Haltbarkeit zu gewährleisten, gewinnen kultivierte Dextrose und fermentationsbasierte Konservierungsstoffe als beliebte Optionen an Bedeutung. Der Clean-Label-Trend übt erheblichen Einfluss in entwickelten Märkten aus, gestützt durch unterstützende regulatorische Rahmenbedingungen und eine Verbraucherbasis, die gut informierte Entscheidungen trifft. Diese Dynamik signalisiert einen tiefgreifenden strukturellen Wandel, der die Produktentwicklung und Marktstrategien in den kommenden Jahren neu definieren wird.

Ausbau industrieller Handwerksbrotlinien im großen Maßstab

Im Jahr 2024 erwarten 53 % der Bäckereibetreiber erhebliche Umsatzsteigerungen durch Premium-Produktlinien, was eine lukrative Chance bei der industriellen Skalierung der Handwerksbrotproduktion unterstreicht. Um dieses Wachstum zu erzielen, sind fortschrittliche Verbesserungssysteme erforderlich, die die sensorischen Eigenschaften traditioneller Methoden aufrechterhalten und gleichzeitig die Konsistenz und Effizienz des Großbetriebs gewährleisten. Hersteller setzen auf fortschrittliche Enzymtechnologien wie maltogene Amylasen und Xylanasen, um die komplexen biochemischen Prozesse einer verlängerten Fermentation in einem Bruchteil der Zeit nachzuahmen. Die eigentliche Herausforderung? Die echten Aromen und Texturen zu erhalten, die handwerkliche Qualität ausmachen, und gleichzeitig die Anforderungen der industriellen Distribution in Bezug auf Volumen und Konsistenz zu erfüllen. Ein Beleg für diesen Trend ist Puratos' S500 Mehrzweck-Brotverbesserer, der Enzymtechnologie für gleichmäßige Backergebnisse in verschiedenen Produktionsumgebungen nutzt. Da der Wettbewerb zunimmt, ist diese Dynamik auf Fortsetzung ausgerichtet, wobei Hersteller Investitionen in Premium-Linien für höhere Margen und eine klare Marktpositionierung kanalisieren.

Bedarf an Haltbarkeitsverlängerung in globalen Brotlieferketten

Da globale Lieferketten immer komplexer werden, ist der Bedarf an Technologien zur Haltbarkeitsverlängerung von größter Bedeutung. Brothersteller kämpfen insbesondere mit der Herausforderung, die Produktqualität inmitten ausgedehnter Vertriebsnetze und schwankender Lagerbedingungen zu erhalten. Diese Herausforderung verschärft sich in Schwellenmärkten, wo unterentwickelte Kühlketteninfrastrukturen Hindernisse darstellen. Diese Lücke öffnet jedoch auch Türen für Verbesserer, die Frische und Sicherheit ohne Kühlung gewährleisten können. Novozymes' Novamyl® BestBite-Lösung zeigt das Potenzial enzymbasierter Haltbarkeitsverlängerungen. Studien zeigen, dass Verbraucher mit diesem Produkt behandeltes Brot nach 15 Tagen als genauso ansprechend wahrnehmen wie frisches Brot. Darüber hinaus hat der Aufstieg des Tiefkühlteighandels zur Entwicklung gefrier-tau-stabiler Stärken durch enzymatische Modifikation geführt. Dieser Fortschritt ermöglicht es Herstellern, die Produktion zu zentralisieren und gleichzeitig eine gleichbleibende Qualität in verschiedenen Einzelhandelsumgebungen zu gewährleisten. Da Lieferkettenunterbrechungen anhalten und Hersteller nach technologischen Lösungen suchen, erweisen sich diese Fortschritte bei Haltbarkeitsverlängerungstechnologien als bedeutender Wachstumskatalysator.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preisgestaltung bei Emulgator- und Enzym-Rohstoffen | -0.4% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Strenge Zusatzstoffvorschriften in den USA und der EU | -0.3% | Nordamerika und Europa, mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Sauerteigfermentation als "etikettfreier" Verbesserungsersatz | -0.2% | Entwickelte Märkte, Premium-Segmente | Langfristig (≥ 4 Jahre) |

| Fragilität der Lieferkette für spezielle Enzymkofaktoren | -0.1% | Global, konzentriert in Biotechnologiezentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preisgestaltung bei Emulgator- und Enzym-Rohstoffen

Das Marktwachstum steht vor einem erheblichen Hindernis aufgrund der Rohstoffpreisvolatilität. Wichtige Zutaten verzeichnen beispiellose Preisschwankungen, die die Herstellermargen belasten und die langfristige Planung erschweren. Die American Bakers Association hob einen Anstieg der Rapsölpreise um 45 % und einen Sprung der Sojaölpreise um 67 % im vergangenen Jahr hervor und führte diese Spitzen auf Lieferkettenunterbrechungen und Volatilität auf dem Agrarrohstoffmarkt zurück, wie von Baking Business berichtet. Solche Preiserhöhungen haben direkte Auswirkungen auf die Emulgatorproduktionskosten, da pflanzliche Öle die primären Ausgangsstoffe für wesentliche Emulgiermittel wie Mono- und Diglyceride und Lecithine sind. Auch die Enzymproduktion ist nicht immun; spezielle Kofaktoren und Fermentationssubstrate sind mit Versorgungsengpässen und Preisvolatilität konfrontiert, was die Produktionsökonomie erheblich beeinflusst. Diese Herausforderung wird in Schwellenmärkten verstärkt, wo Währungsschwankungen die Auswirkungen steigender Rohstoffpreise intensivieren und potenziell die Marktdurchdringung und Wachstumsaussichten einschränken. Als Reaktion darauf diversifizieren Hersteller ihre Lieferantenbasis und erkunden alternative Rohstoffquellen. Diese Strategien erfordern jedoch Zeit für die Umsetzung und können den unmittelbaren Preisdruck möglicherweise nicht vollständig abmildern.

Strenge Zusatzstoffvorschriften in den USA und der EU

Hersteller stehen vor zunehmenden Herausforderungen, da sich entwickelnde Clean-Label-Anforderungen sie dazu zwingen, Produkte mit zugelassenen natürlichen Alternativen neu zu formulieren, die möglicherweise nicht die Funktionalität traditioneller Verbesserungsformulierungen erreichen. Die kontinuierliche Neubewertung von Lebensmittelzusatzstoffen durch die Europäische Behörde für Lebensmittelsicherheit schafft Unsicherheit für Hersteller, insbesondere angesichts der drohenden Einschränkungen bei derzeit zugelassenen Substanzen, die etablierte Produktlinien gefährden. Kleinere Hersteller und Neueinsteiger, denen oft die Ressourcen fehlen, um komplizierte Genehmigungsverfahren zu navigieren, empfinden diese regulatorischen Belastungen als besonders entmutigend, was Innovationen hemmen und den Marktwettbewerb dämpfen könnte. Darüber hinaus wirken sich diese regulatorischen Herausforderungen auf globale Märkte aus, da multinationale Hersteller dazu neigen, die strengsten Standards in ihren Betrieben anzuwenden, um Konsistenz und einen optimierten Ansatz zu gewährleisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatentyp: Enzyme treiben Innovation trotz Emulgatordominanz voran

Im Jahr 2024 dominieren Emulgatoren den Markt mit einem Anteil von 41,23 % und unterstreichen ihre zentrale Rolle bei der Verbesserung der Teigtextur in verschiedenen Bäckereianwendungen. Gleichzeitig entwickeln sich Enzyme zum am schnellsten wachsenden Segment, das voraussichtlich von 2025 bis 2030 mit einer CAGR von 7,23 % wachsen wird. Dieser Anstieg wird maßgeblich durch die Clean-Label-Bewegung und Fortschritte bei bioaktiven Formulierungen angetrieben. Bemerkenswert ist, dass der Aufstieg des Enzymsegments durch regulatorische Vorteile gestützt wird: Enzymbasierte Lösungen werden oft als Verarbeitungshilfsstoffe und nicht als Zusatzstoffe eingestuft, was Kennzeichnungsherausforderungen erleichtert und das Verbrauchervertrauen stärkt. Innovative Forschung, wie die Erkundung der antarktischen α-Amylase aus Geomyces pannorum, unterstreicht das Potenzial spezialisierter Enzyme. Solche Enzyme wurden mit einem Anstieg des Brotvolumens um 26 % und einer Verbesserung der Kohäsivität um 14,5 % gegenüber traditionellen Methoden in Verbindung gebracht, wie in BMC Biotechnology festgestellt.

Oxidations- und Reduktionsmittel halten stabile Marktpositionen und spielen wichtige Rollen bei der Teigentwicklung und der Optimierung des Glutennetzwerks. Säuerungsmittel hingegen sind wichtige Akteure bei der pH-Kontrolle und Geschmacksverbesserung. Diese Segmentierung unterstreicht den Wandel der Branche hin zu multifunktionalen Lösungen, die mehrere Backherausforderungen bewältigen können. Als Reaktion auf den wachsenden Wettbewerb durch Enzyme innovieren Emulgatorhersteller hybride Formulierungen. Diese neuen Produkte verbinden traditionelle Emulgiereigenschaften mit enzymatischen Vorteilen und überbrücken effektiv die Kluft zwischen konventionellen Methoden und biotechnologischen Fortschritten. Angesichts der sinkenden Kosten der Biotechnologie und einer regulatorischen Tendenz zugunsten natürlicher gegenüber synthetischen Zusatzstoffen deuten die Marktdynamiken auf eine anhaltende Verschiebung hin zu enzymzentrierten Lösungen hin.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Flüssigformulierungen gewinnen in automatisierten Systemen an Bedeutung

Im Jahr 2024 führt das Pulverformsegment den Markt mit einem Anteil von 55,46 % an, dank seiner etablierten Vertriebskanäle, längeren Haltbarkeit und einfacheren Lagerung. Diese Vorteile kommen Herstellern aller Größen zugute. Flüssigformulierungen sind jedoch auf dem Vormarsch und verzeichnen bis 2030 eine CAGR von 6,89 %. Dieser Anstieg ist größtenteils auf die Automatisierungstrends in Industriebäckereien und die präzise Dosierung zurückzuführen, die Flüssigsysteme bieten. Die Hinwendung der Branche zu Flüssigformulierungen unterstreicht einen breiteren Trend: eine Bewegung hin zu automatisierten Misch- und Dosiersystemen, die Konsistenz, reduzierten Arbeitsaufwand und minimierte menschliche Fehler versprechen. Pastenformulierungen hingegen besetzen eine einzigartige Nische und bieten konzentrierte Vorteile für spezifische Anwendungen, bei denen Pulver oder Flüssigkeiten möglicherweise nicht ausreichen.

Regionale Präferenzen und betriebliche Anforderungen prägen die Dynamik der Formsegmentierung. Europäische Hersteller, ausgestattet mit fortschrittlicher Automatisierung, tendieren stärker zu Flüssigsystemen. Im Gegensatz dazu bevorzugen Schwellenmärkte weiterhin Pulver und schätzen deren Einfachheit und Kosteneffizienz. Die Expansion des Flüssigsegments wird durch technologische Fortschritte bei Stabilisierung und Konservierung gestützt, die nicht nur die Haltbarkeit verlängert, sondern auch die Handhabung verbessert und frühere Bedenken ausgeräumt haben. Um den unterschiedlichen Kundenbedürfnissen gerecht zu werden, setzen Hersteller auf Doppelformat-Fähigkeiten. Einige innovieren sogar konzentrierte Flüssigsysteme, die bei der Verwendung rekonstituiert werden und die Stabilität von Pulvern mit der Präzision von Flüssigkeiten verbinden.

Nach Endverbraucher: Handwerkssegment stört industrielle Dominanz

Im Jahr 2024 dominieren Industriebäckereien mit einem Marktanteil von 33,25 % weiterhin den Markt für Brotverbesserer. Ihre Skalenvorteile und etablierten Lieferbeziehungen treiben dieses Volumenwachstum an. Diese Dominanz unterstreicht die Wirtschaftlichkeit der Großbrotproduktion, bei der gleichbleibende Qualität und betriebliche Effizienz den Wert der Investitionen in Verbesserer verstärken. Gleichzeitig entwickeln sich Handwerksbäckereien zum am schnellsten wachsenden Segment, das voraussichtlich von 2025 bis 2030 mit einer CAGR von 7,23 % wachsen wird. Dieser Anstieg wird durch Trends der Verbraucherpremiumisierung und die weit verbreitete Übernahme professioneller Verbesserungstechnologien angetrieben. Diese Fortschritte befähigen kleinere Betreiber, Ergebnisse zu erzielen, die einst ihren größeren Gegenstücken vorbehalten waren. Eine solche Entwicklung signalisiert eine bemerkenswerte Verschiebung der Marktdynamik, da Handwerksproduzenten nun Zugang zu ausgefeilten Verbesserungsformulierungen haben, die zuvor die Domäne industrieller Giganten waren.

Während Einzelhandels-/Ladenbäckereien und Foodservice-Kanäle wichtige Rollen spielen, nehmen sie kleinere Segmente des Marktes ein, die jeweils auf unterschiedliche betriebliche Anforderungen und Verbraucherinteraktionen ausgerichtet sind. Aufgrund des wachsenden Tourismus und der zunehmenden Außer-Haus-Esskultur steigt der Konsum von Backwaren außer Haus auf dem Markt, was das Wachstum antreibt. Laut Daten des Amtes für nationale Statistik[2]Daten des Amtes für nationale Statistik, "Anzahl der Besuche ausländischer Einwohner im Vereinigten Königreich", www.ons.gov aus dem Jahr 2023 besuchten 38 Millionen ausländische Touristen das Vereinigte Königreich. Das Wachstum des Handwerkssegments ist bemerkenswert und betont eine Qualität-vor-Quantität-Philosophie. Dieser Ansatz erzielt nicht nur Premium-Preise, sondern liefert auch höhere Margen. Er eröffnet Möglichkeiten für spezialisierte Verbesserungsformulierungen, die sensorische Eigenschaften über bloße Kosteneinsparungen stellen. Diese Dynamiken resonieren mit breiteren Verbraucherneigungen hin zu Authentizität und Handwerkskunst. Handwerksbäckereien, die fortschrittliche Verbesserer nutzen, streben danach, traditionelle Eigenschaften aufrechtzuerhalten und gleichzeitig die für den kommerziellen Erfolg entscheidende Konsistenz zu gewährleisten. Dieses Bestreben wird durch den Aufstieg von Clean-Label-Verbesserungsoptionen gestützt, die mit dem handwerklichen Ethos harmonieren und gleichzeitig wesentliche betriebliche Vorteile bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Pizzaböden treiben die Expansion von Convenience-Lebensmitteln voran

Im Jahr 2024 beherrschen Brotanwendungen mit einem dominanten Marktanteil von 52,34 % den Markt und unterstreichen die zentrale Rolle von Brotverbesserern in der traditionellen Brotproduktion. Die etablierten Lieferbeziehungen und technischen Anforderungen dieses Segments stärken seine Führungsposition weiter. Die Bedeutung des Brotsegments wird auf die breite Palette von Brottypen und Produktionsmethoden zurückgeführt, die jeweils spezialisierte Verbesserungsformulierungen erfordern, von industriellem Weißbrot bis hin zu handwerklichem Sauerteig. Gleichzeitig entwickeln sich Pizzaböden und Fladenbrote zum am schnellsten wachsenden Anwendungssegment mit einer CAGR von 7,45 % bis 2030. Dieser Anstieg wird durch globale Trends zugunsten von Convenience-Lebensmitteln und Fortschritte bei Tiefkühlteigtechnologien angetrieben, die eine zentralisierte Produktion und weitverbreitetes Backen ermöglichen. Dieses Wachstum spiegelt die sich verändernden Verbraucherpräferenzen hin zu bequemen Mahlzeitlösungen und die weltweite Akzeptanz von Pizza und Fladenbrot wider.

Kekse, Biskuits, Brötchen und Kleingebäck halten stabile Marktpositionen und bedienen einzigartige Anforderungen an Textur, Haltbarkeit und Verarbeitungseigenschaften, die sich von traditionellem Brot unterscheiden. Die Expansion des Pizza- und Fladenbrotsegments sticht hervor und verbindet Convenience-Food-Trends mit altbewährten Backtechniken. Diese Fusion eröffnet Möglichkeiten für spezialisierte Verbesserungsformulierungen, die sicherstellen, dass die Qualität auch durch Gefrier-Tau-Zyklen und längere Lagerung aufrechterhalten wird. Die Anwendungssegmentierung der Branche zeigt ihre Reaktionsfähigkeit auf sich entwickelnde Verbrauchstrends. Hersteller entwickeln nicht nur Lösungen für neue Lebensmittelformate, sondern stärken auch ihre Unterstützung für bewährte Brotanwendungen. Da Lebensmittelhersteller bestrebt sind, ihre Angebote zu differenzieren, deuten die Segmentdynamiken auf eine Zukunft anhaltender Diversifizierung hin, angetrieben durch innovative Produktformate und verbesserte Convenience-Funktionen.

Geografische Analyse

Im Jahr 2024 beherrscht Europa mit einem dominanten Marktanteil von 35,67 % den Markt und nutzt seine gut etablierte Bäckereiinfrastruktur, seinen robusten regulatorischen Rahmen und seine anspruchsvolle Verbraucherbasis, die zunehmend Premium-Verbesserungsformulierungen bevorzugt. Europas Marktüberlegenheit wird durch seine reiche Geschichte des Brotkonsums, modernste Backtechnologien und eine regulatorische Landschaft unterstrichen, die Innovation fördert und gleichzeitig strenge Sicherheitsstandards aufrechterhält. Laut den Daten zum durchschnittlichen Kauf pro Person pro Woche von Brot im Vereinigten Königreich[3]Ministerium für Umwelt, Ernährung und ländliche Angelegenheiten, "Durchschnittlicher Kauf pro Person pro Woche von Brot im Vereinigten Königreich", www.gov.uk aus dem Jahr 2023 betrug der durchschnittliche Kauf pro Person pro Woche von Brot im Vereinigten Königreich 465 Gramm.

Im Gegensatz dazu entwickelt sich der asiatisch-pazifische Raum zum am schnellsten wachsenden Markt, der voraussichtlich von 2025 bis 2030 mit einer CAGR von 7,78 % wachsen wird. Dieses Wachstum wird durch Urbanisierung, steigende verfügbare Einkommen und einen wachsenden Appetit auf westliche Backwaren angetrieben, was wiederum fortschrittliche Verbesserungstechnologien erfordert. Solche Unterschiede im regionalen Wachstum unterstreichen die sich verschiebenden demografischen und wirtschaftlichen Strömungen, die den globalen Lebensmittelkonsum neu gestalten. Nordamerika spielt mit seiner Vorliebe für Convenience-Lebensmittel und modernste Automatisierungstechnologien eine zentrale Rolle auf dem Markt und treibt die Nachfrage nach spezialisierten Verbesserungsformulierungen an. Die Marktlandschaft der Region wird weiter durch regulatorische Impulse für Clean-Label-Produkte und die innovativen Fortschritte großer Lebensmittelhersteller bei Verbesserungstechnologien geprägt.

Gleichzeitig entwickeln sich Südamerika sowie der Nahe Osten und Afrika zu vielversprechenden Wachstumsmärkten, wobei ihre wachsenden städtischen Bevölkerungen und sich entwickelnden Einzelhandelsinfrastrukturen eine Nachfrage nach verbesserten Backwaren ankurbeln. Diese geografische Segmentierung unterstreicht nicht nur die universelle Attraktivität von Brot, sondern beleuchtet auch die regionalen Nuancen in Verbrauchergeschmäckern, regulatorischen Landschaften und technologischen Fortschritten, die die Nachfrage nach Verbesserern prägen. Die Aufwärtsentwicklung des asiatisch-pazifischen Raums wird durch Corbions strategischen Schritt zur Übernahme des Brotverbesserungsgeschäfts von Novotech in Indien weiter gestützt, ein Beweis für die Attraktivität der Region für globale Akteure.

Wettbewerbslandschaft

Der Markt für Brotverbesserer ist fragmentiert, wobei regionale und globale Akteure den Markt dominieren. Die Gründung von Novonesis im Jahr 2024 durch die Fusion von Novozymes und Chr. Hansen stärkte eines der weltweit größten Enzymportfolios und vertiefte die Forschungs- und Entwicklungspipelines von maltogener Amylase bis hin zu Xylanase. DSM-Firmenich stieg aus dem direkten Hefeextraktgeschäft aus und verkaufte an Lesaffre, um den Fokus auf Speziallipide und Vitamine zu konzentrieren. Solche Schritte verschieben die Grenzen zwischen klassischen Hefehäusern und biotechnologisch ausgerichteten Enzymspezialisten.

Regionale Champions verteidigen ihren Marktanteil, indem sie Mischungen auf lokale Mehle und Backstile abstimmen. Puratos nutzt sein Bakery Schools-Programm, um Technologie zusammen mit Weiterbildungsinitiativen zu verankern und das Markenvertrauen in Schwellenmärkten zu stärken. Corbion betont durch sein Milchsäure-Erbe saubere Konservierung, während Angel Yeast Hefe-plus-Enzym-Komplexe in Chinas umfangreichen Industriebrotlinien skaliert. Patentanmeldungen konzentrieren sich auf thermostabile Amylasemutationen und synergistische Enzymcocktails, was darauf hindeutet, dass der langfristige Wettbewerb eher um geistiges Eigentum und Anwendungs-Know-how als um Emulgatorvolumina im Rohstoffbereich kreisen wird.

Auch Partnerschaften mit Geräteherstellern nehmen zu: Dosierpumpenlieferanten integrieren lieferantenvalidierte Bibliotheken, die Verbesserungsniveaus automatisch an in Echtzeit gemessene Mehlproteinverschiebungen anpassen. Das Modell sichert proprietäre Formulierungen und positioniert Zutatenfirmen als digitale Dienstleister und nicht nur als Rohstofflieferanten. Gleichzeitig treiben Nachhaltigkeitsverpflichtungen Unternehmen dazu, palmölfreie Emulgatoren zu beziehen und den Kohlenstoff-Fußabdruck der Fermentation zu reduzieren, was neue Differenzierungsachsen schafft.

Marktführer der Brotverbessererbranche

Lesaffre International

Puratos group

Corbion N.V

Archer Daniels Midland Company

Kerry Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Aditya Birla Group trat durch ihre Tochtergesellschaft Aditya Birla Chemicals (USA) Inc. strategisch in den US-amerikanischen Chemikalienmarkt ein, indem sie Cargills Spezialchemikalienproduktionsanlage in Dalton, Georgia, erwarb. Diese Akquisition entspricht dem Ziel der Gruppe, ihre Präsenz in der US-amerikanischen Fertigungslandschaft zu stärken.

- Mai 2025: Caitlyn India Pvt Ltd (CIPL) stellte Pläne für eine Investition von 400 Crore Rupien vor, um eine Phosphorsäureanlage in Indien zu errichten, mit einem angestrebten Jahresausstoß von 50.000 Tonnen. Diese Initiative zielt darauf ab, die Importabhängigkeit zu verringern und die Düngemittelselbstversorgung des Landes zu verbessern. Die strategisch in einer hafennahen Industriezone in Südindien gelegene Anlage wird die Hemihydrat-Dihydrat-Technologie (HH-DH) nutzen und hochreine Phosphorsäure und sauberere Gipsnebenprodukte gewährleisten.

- Dezember 2024: Tate and Lyle ist eine Partnerschaft mit BioHarvest Sciences eingegangen, um die Botanische Synthesetechnologie für die Entwicklung pflanzlicher Zutaten der nächsten Generation zu nutzen, mit Fokus auf nachhaltige Süßungsmittel und Säuerungsmittel, die den Land- und Wasserverbrauch optimieren.

- November 2024: Tate and Lyle hat seine Akquisition von CP Kelco im Wert von 1,8 Milliarden USD abgeschlossen und damit sein Portfolio an naturbasierten Zutaten erheblich erweitert. Dazu gehören Pektin und Zitronfaser, die für Anwendungen wie Lebensmittelkonservierung und Texturmodifikation unerlässlich sind. Diese strategische Akquisition stärkt die Fähigkeit von Tate and Lyle, die wachsende Nachfrage im Clean-Label-Markt zu bedienen, und unterstreicht den Fokus der Branche auf biobasierte Zutatenlösungen.

Umfang des globalen Berichts über den Markt für Brotverbesserer

| Emulgatoren |

| Enzyme |

| Oxidationsmittel |

| Reduktionsmittel |

| Säuerungsmittel |

| Pulver |

| Flüssigkeit |

| Pasten |

| Industriebäckereien |

| Handwerksbäckereien |

| Einzelhandels-/Ladenbäckereien |

| Foodservice-Kanäle |

| Brot |

| Kekse und Biskuits |

| Brötchen und Kleingebäck |

| Pizzaböden und Fladenbrote |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Zutatentyp | Emulgatoren | |

| Enzyme | ||

| Oxidationsmittel | ||

| Reduktionsmittel | ||

| Säuerungsmittel | ||

| Form | Pulver | |

| Flüssigkeit | ||

| Pasten | ||

| Endverbraucher | Industriebäckereien | |

| Handwerksbäckereien | ||

| Einzelhandels-/Ladenbäckereien | ||

| Foodservice-Kanäle | ||

| Anwendung | Brot | |

| Kekse und Biskuits | ||

| Brötchen und Kleingebäck | ||

| Pizzaböden und Fladenbrote | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Brotverbesserer und wie schnell wächst er?

Die Marktgröße für Brotverbesserer beträgt im Jahr 2025 1,80 Milliarden USD und soll bis 2030 einen Wert von 2,47 Milliarden USD erreichen, was einer CAGR von 6,55 % entspricht.

Welche Zutatenkategorie wächst am schnellsten?

Enzyme führen das Wachstum mit einer CAGR von 7,23 % an, da sie Clean-Label-Ansprüche ermöglichen und gleichzeitig die Teigfestigkeit und Frische verbessern.

Warum gewinnen flüssige Brotverbesserungsformate an Beliebtheit?

Flüssigsysteme lassen sich leicht in automatisierte Dosiergeräte integrieren, ermöglichen eine präzise Dispersion und reduzieren manuelle Handhabungsfehler, was eine CAGR von 6,89 % für diese Form antreibt.

Welche Region zeigt das höchste Wachstumspotenzial für Brotverbesserer?

Der asiatisch-pazifische Raum verzeichnet die schnellste regionale CAGR von 7,78 %, da Urbanisierung und verfügbare Einkommen die Nachfrage nach westlichen Backwaren ankurbeln.

Seite zuletzt aktualisiert am: