Größe und Marktanteil des brasilianischen Schmierstoffmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

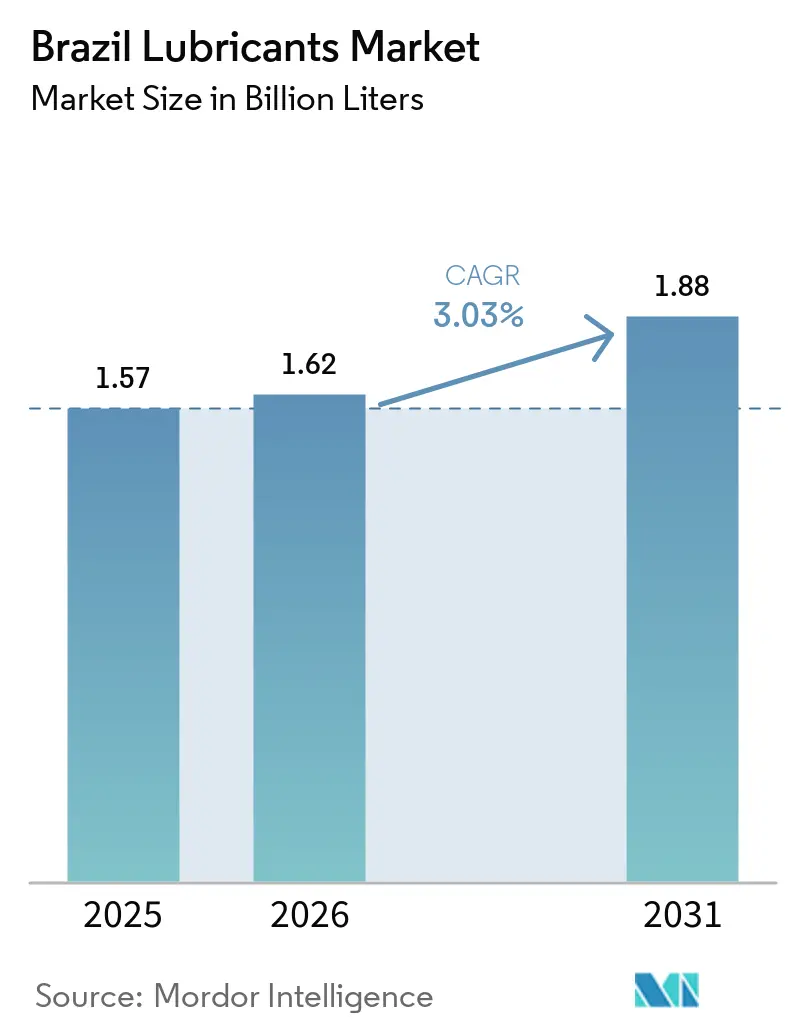

| Marktgröße im Basisjahr (2025) | 1.57 Milliarden Liter |

| Marktvolumen (2026) | 1.62 Milliarden Liter |

| Marktvolumen (2031) | 1.88 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 3.03% CAGR |

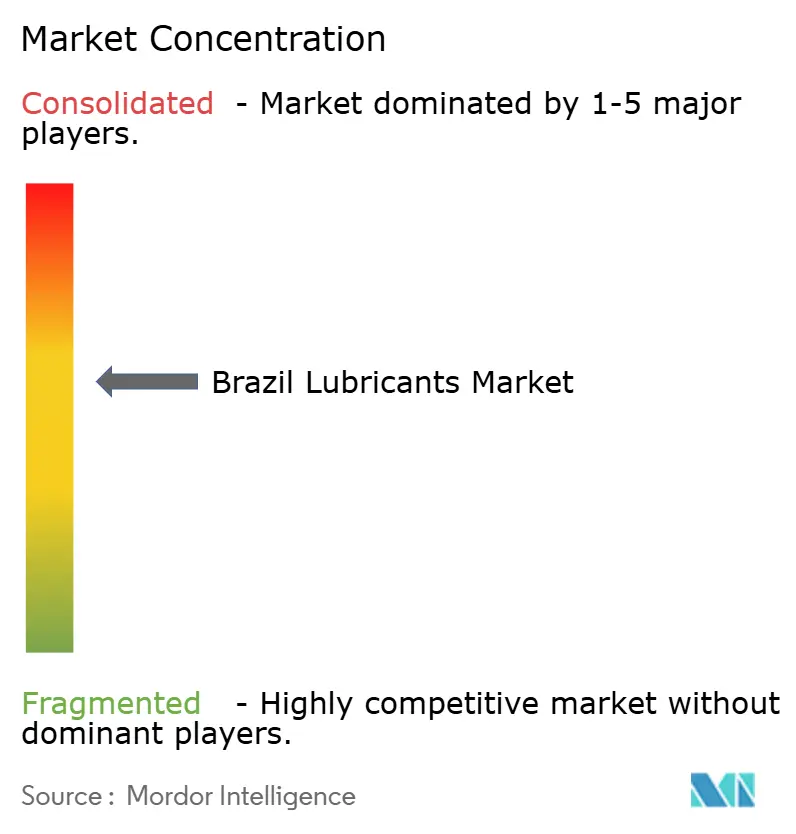

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Schmierstoffmarkts von Mordor Intelligence

Die Größe des brasilianischen Schmierstoffmarkts wird für 2025 auf 1,57 Milliarden Liter, für 2026 auf 1,62 Milliarden Liter und bis 2031 auf 1,88 Milliarden Liter prognostiziert, mit einer CAGR von 3,03 % von 2026 bis 2031. Steigende Industrieproduktion, strengere Nachhaltigkeitsvorschriften und erneuerte Infrastrukturinvestitionen treiben die Nachfrage nach leistungsstarken, niedrigviskosen und biologisch abbaubaren Formulierungen an. Spezialschmierfette für Bergbau-, Stahl- und Baumaschinen verzeichnen eine wachsende Nachfrage, da diese Branchen ihre Kapazitäten ausbauen und auf verlängerte Wartungsintervalle abzielen. Ungleichgewichte in der Grundölversorgung, verursacht durch Raffinerieschließungen in Europa, erhöhen die Importabhängigkeit und veranlassen Petrobras sowie private Raffinerien, die Produktionskapazität für Gruppe-II-Öle zu erweitern und in Wiederaufbereitungsprozesse zu investieren. Darüber hinaus verlangsamen tarifbedingte Verzögerungen bei der Einführung batterieelektrischer Fahrzeuge den Übergang zu dedizierten E-Fluiden, was Mischbetriebe dazu veranlasst, sich auf Mehrzweckformulierungen zu konzentrieren, die sowohl für Verbrennungs- als auch für Hybridantriebe geeignet sind. Der Wettbewerbsdruck nimmt zu, da inländische Akteure wie Vibra Energia und Iconic Lubrificantes ihre Mischkapazitäten erhöhen, während globale Unternehmen in lokale Forschung und Entwicklung sowie digitale Flüssigkeitsüberwachungslösungen investieren.

Wichtigste Erkenntnisse des Berichts

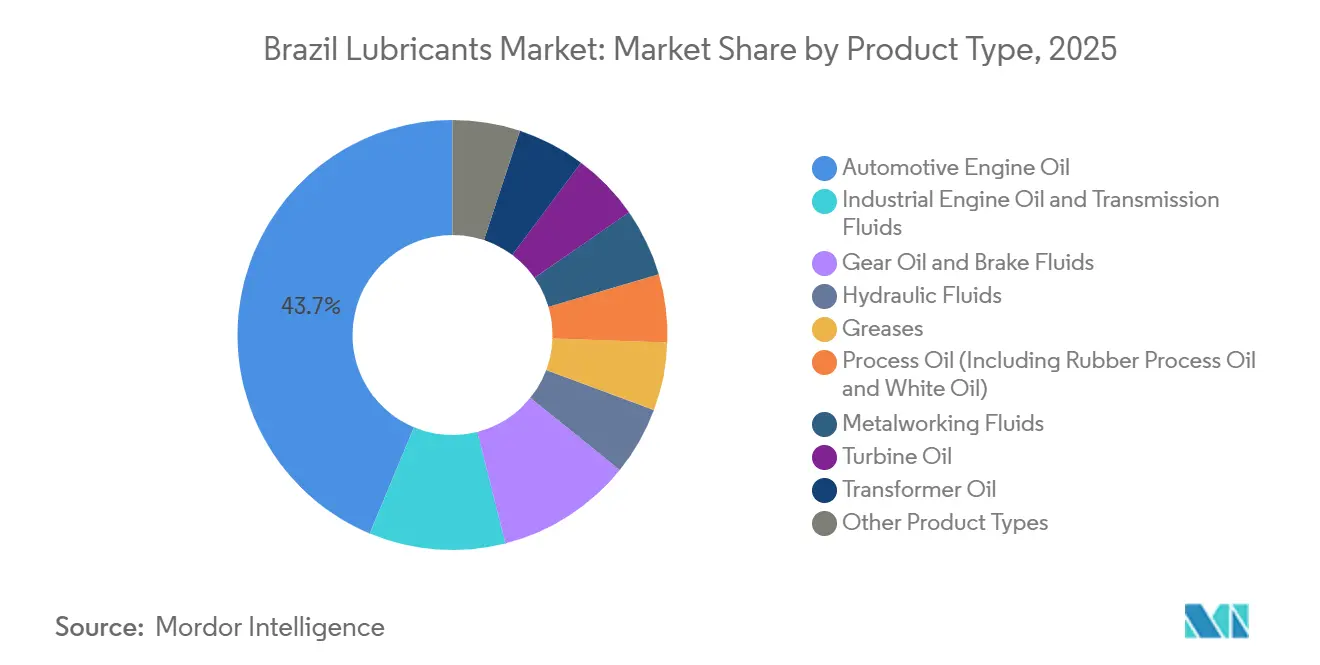

- Nach Produkttyp führte Kraftfahrzeugmotorenöl mit einem Marktanteil von 43,72 % am brasilianischen Schmierstoffmarkt im Jahr 2025, während Schmierfette bis 2031 mit einer CAGR von 4,69 % wachsen.

- Nach Grundöltyp entfielen 76,32 % des Marktanteils am brasilianischen Schmierstoffmarkt im Jahr 2025 auf mineralölbasierte Schmierstoffe, während biobasierte Schmierstoffe bis 2031 voraussichtlich mit einer CAGR von 4,55 % wachsen werden.

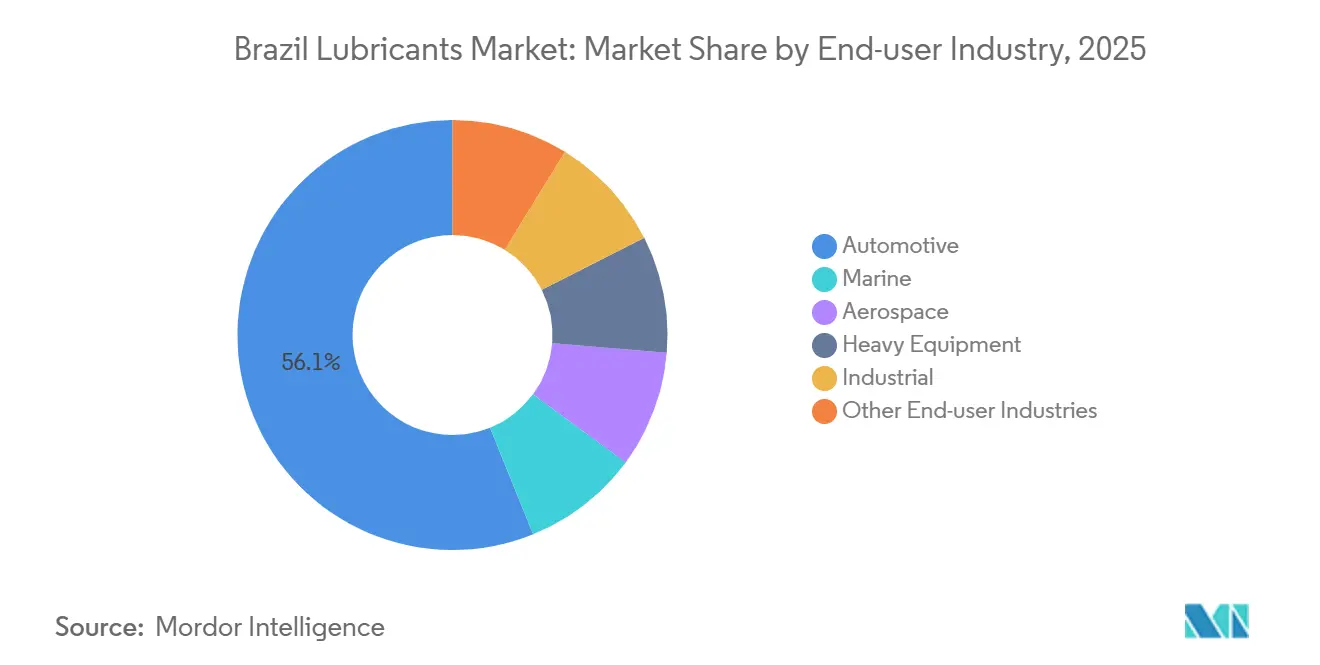

- Nach Endverbraucherbranche entfiel auf den Kraftfahrzeugsektor im Jahr 2025 ein Marktanteil von 56,12 % am brasilianischen Schmierstoffmarkt, während das Industriesegment bis 2031 mit einer CAGR von 4,87 % wachsen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im brasilianischen Schmierstoffmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung des Fertigungs-PMI steigert Metallbearbeitungsflüssigkeiten | +0.6% | National, konzentriert in den Industriekorridoren São Paulo, Minas Gerais und Rio Grande do Sul | Mittelfristig (2–4 Jahre) |

| Elektrofahrzeugspezifische E-Fluide und Wärmemanagementöle | +0.4% | National, mit früher Einführung in den Ballungsräumen São Paulo und Rio de Janeiro | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Turbinenflüssigkeiten für Offshore-Wind und grünen Wasserstoff | +0.2% | Küstenstaaten, darunter Rio Grande do Sul, Bahia, Ceará und Pilotstandorte für Wasserstoffhubs | Langfristig (≥ 4 Jahre) |

| EU-Batterienverordnung fördert Elektrolyt-Know-how | +0.3% | National, insbesondere chemische Cluster in São Paulo und Lieferketten der Automobilzulieferer | Mittelfristig (2–4 Jahre) |

| CSRD-getriebene Nutzung von wiederaufbereiteten Grundölen | +0.5% | National, angeführt von multinationalen Tochtergesellschaften und exportorientierten Herstellern in Südostbrasilien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des Fertigungs-PMI steigert Metallbearbeitungsflüssigkeiten

Die Industrieproduktion stieg im Januar 2026 um 1,8 % gegenüber dem Vormonat und setzte damit den Aufwärtstrend fort, der Mitte 2025 begann, als sich die Zinssätze stabilisierten und der PMI wieder positives Wachstum verzeichnete. Metallbearbeitungsflüssigkeiten verzeichnen erhebliche Zuwächse, da Automobilhersteller und Maschinenbauer die Produktion steigern, um Exportaufträge zu erfüllen und Lagerbestände aufzufüllen. TotalEnergies bietet wasserbasierte Folia-Kühlmittel an, die den Verbrauch reduzieren[1]TotalEnergies, "Folia Metallbearbeitungsflüssigkeiten," totalenergies.com , während die IoT-fähige Fluid-i-Plattform von PETRONAS die Standzeit auf 12.000 Stunden verlängert und die Entsorgungskosten senkt. Die Nachfrage nach synthetischen und halbsynthetischen Kühlmitteln wächst aufgrund des Bedarfs an verbesserter Spanabfuhr bei höheren CNC-Bearbeitungsgeschwindigkeiten und engeren Toleranzen, was auch die durchschnittlichen Verkaufspreise in die Höhe treibt. Die Automobilproduktion erreichte 2025 2,64 Millionen Einheiten und wird für 2026 auf 2,74 Millionen Einheiten prognostiziert, was die Schmierstoffnachfrage weiter stützt.

Elektrofahrzeugspezifische E-Fluide und Wärmemanagementöle

Die Verkäufe elektrifizierter Fahrzeuge stiegen 2025 auf 73.000 Einheiten, was einem Anstieg von 60,8 % entspricht und den Produktionsanteil auf 11,2 % erhöhte. Raízen führte Shell Helix Ultra Professional AG 0W-20 ein, das für Hybridfahrzeuge entwickelt wurde, die eine niedrigere Viskosität und verlängerte Ölwechselintervalle erfordern, und nutzt dabei die PurePlus-Gas-to-Liquid-Technologie. Der bundesstaatliche Tarifanstieg auf 35 % für importierte Elektrofahrzeuge, der ab Juli 2026 gilt, verlangsamt jedoch die Verbraucherakzeptanz. Schmierstoffhersteller begegnen dem, indem sie Mehrzweckflüssigkeiten entwickeln, die sowohl mit Verbrennungs- als auch mit Hybridantrieben kompatibel sind, um Flexibilität zu gewährleisten, während die inländische Batteriepaketmontage ausgebaut wird.

Nachfrage nach Turbinenflüssigkeiten für Offshore-Wind und grünen Wasserstoff

Pilotprojekte für Offshore-Wind entlang der südlichen und nordöstlichen Küsten sowie Hubs für grünen Wasserstoff in Industriehäfen treiben die Nachfrage nach Turbinenölen an, die Salzbelastung und großen Temperaturschwankungen standhalten können. Shell Marine, das exklusiv von Bunker One im Rahmen einer Vereinbarung aus dem Jahr 2024 vertrieben wird, bietet biologisch abbaubare GTL-basierte Turbinenöle mit einer Oxidationsstabilität von über 10.000 Stunden an. Darüber hinaus erfordern Elektrolysatorkompressoren in Wasserstoffanlagen kontaminationsfreie Schmierstoffe. Während die anfänglichen Mengen aus Europa importiert werden, verhandeln inländische Mischbetriebe über Additivpartnerschaften zur Lokalisierung der Lieferketten.

EU-Batterienverordnung fördert Elektrolyt-Know-how

Die EU-Batterienverordnung fördert brasilianische Investitionen in batteriegradige Chemikalien, was die Nachfrage nach hochreinen Prozessölen und Spezialschmierfetten für Zellmontagelinien ankurbelt. Das Additivwerk von Chevron Oronite in Mauá ist gut positioniert, um Reibungsmodifikatoren zu liefern, die auf Batteriekühlflüssigkeiten zugeschnitten sind. Da Anfavea-Mitglieder bis 2030 BRL 140 Milliarden für elektrifizierte Fahrzeugprogramme bereitstellen, entwickeln sich elektrolytkompatible Schmierstoffe zu einer ergänzenden Produktkategorie, die bestehende Vertriebsnetze nutzt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Raffinerieschließungen in Europa verschärfen die Grundölversorgung | -0.5% | National, betrifft alle Mischbetriebe, die auf importierte Gruppe-II/III-Grundöle angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Bevorstehendes PFAS-Verbot bedroht Hochtemperaturschmierfette | -0.3% | National, konzentriert in der Luft- und Raumfahrt, Stahl- und Bergbaubranche, die Spezialschmierfette verwenden | Mittelfristig (2–4 Jahre) |

| Rücknahme von Elektrofahrzeugsubventionen verzerrt den Spezialflüssigkeitsmix | -0.4% | National, mit starken Auswirkungen in den Ballungsräumen São Paulo und Rio de Janeiro | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Raffinerieschließungen in Europa verschärfen die Grundölversorgung

Die Grundölimporte beliefen sich im Dezember 2025 auf 68.000 Tonnen, wobei Gruppe-III-Öle mit 21 % ein Vier-Jahres-Hoch darstellten. Die reduzierte Raffineriedurchsatzleistung in Europa verlängert die Lieferketten und erhöht die Frachtkosten, während die inländische Produktion in Petrobras' Reduc-Anlage weiter zurückgeht. Die geplante Erweiterung der Gruppe-II-Kapazität in Boaventura wird voraussichtlich erst 2028 in Betrieb gehen. Infolgedessen verhandeln Mischbetriebe über längerfristige Verträge und prüfen wiederaufbereitete Alternativen, obwohl der Übergang durch den Bedarf an Kundenvalidierung verlangsamt wird.

Bevorstehendes PFAS-Verbot bedroht Hochtemperaturschmierfette

Eine im Juni 2025 veröffentlichte OECD-Studie ergab, dass PFAS-haltige Schmierfette kritische Hochtemperaturanwendungen dominieren. Brasiliens neues Chemikalieninventargesetz deutet darauf hin, dass inländische Beschränkungen dem europäischen Regulierungsrahmen folgen könnten. Als Vorsichtsmaßnahme überprüfen Branchen wie Mühlen, Fluggesellschaften und Bergbaubetriebe ihre Bestände an PFAS-Schmierfetten in Erwartung möglicher Verbote. Lieferanten testen fluorfreie Alternativen; diese Produkte stehen jedoch vor Leistungsherausforderungen oberhalb von 200 °C, und Luftfahrtzertifizierungsverfahren, die über drei Jahre dauern können, erhöhen die Komplexität des Übergangs zusätzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schmierfette überholen Motorenöle

Kraftfahrzeugmotorenöl hielt 2025 einen Marktanteil von 43,72 % am brasilianischen Schmierstoffmarkt. Schmierfette werden jedoch bis 2031 voraussichtlich mit einer CAGR von 4,69 % wachsen, angetrieben durch die Nachfrage aus der Schwermaschinerie- und Mineralgewinnungsindustrie. Spezialschmierfette, die hohen Lasten, Wasserauswaschung und extremer Hitze standhalten können, sind in Stahlwerken und Tagebauen unverzichtbar, wo die Betriebsverfügbarkeit entscheidend ist. Die CERAN-Calciumsulfonat-Reihe von TotalEnergies reduziert den Verbrauch im Vergleich zu lithiumbasierten Alternativen um das Vierfache und senkt so die schmierstoffbedingten Ausfallzeiten für Stahlproduzenten. Darüber hinaus setzen Bau- und Landwirtschaftsmaschinen zunehmend auf Langzeitschmierfette, die Nachschmierungsintervalle verlängern und Arbeitskosten senken, was den Marktanteil von Schmierfetten im brasilianischen Schmierstoffmarkt ausweitet.

Hydraulikflüssigkeiten, Metallbearbeitungskühlmittel und Turbinenöle verzeichnen ebenfalls Wachstum, da sich die Industrieproduktion erholt. Die Fluid-i-Überwachungsplattform von PETRONAS ermöglicht Hydrauliköl-Ablassintervalle von 12.000 Stunden, während wasserbasierte Metallbearbeitungsflüssigkeiten Automobilherstellern helfen, anlagenspezifische Emissionsvorschriften einzuhalten. Die Nachfrage nach Turbinenöl wird durch Netzaufrüstungen und den Ausbau gasbetriebener Stromerzeugungskapazitäten gestützt, die oxidationsstabile synthetische Gruppe-II- und Gruppe-III-Öle erfordern. Obwohl Brems-, Prozess- und Transformatoröle Nischenprodukte bleiben, gewinnen Spezialvarianten wie biologisch abbaubare Transformatorflüssigkeiten in sicherheitskritischen Anwendungen wie Umspannwerken an Bedeutung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Grundöltyp: Biobasierte Schmierstoffe gewinnen an Bedeutung

Mineralölbasierte Schmierstoffe machten 2025 76,32 % des Volumens aus, was Kostenvorteile und weit verbreitete OEM-Zulassungen widerspiegelt. Halbsynthetische Schmierstoffe, die Mineral- und PAO-Grundöle kombinieren, bieten ein ausgewogenes Verhältnis zwischen Kosteneffizienz und Kraftstoffwirtschaftlichkeit und sind daher bei Nutzfahrzeugflotten beliebt. Vollsynthetische Schmierstoffe mit einer Oxidationsstabilität von über 10.000 Stunden bleiben im Premiumsegment positioniert. Biobasierte Schmierstoffe werden bis 2031 voraussichtlich mit einer CAGR von 4,55 % wachsen, unterstützt durch Rohstoffe wie Soja und Zuckerrohr. Nachhaltigkeitsorientierte Agrarunternehmen setzen zunehmend auf biologisch abbaubare Hydrauliköle, um Scope-3-Emissionsziele zu erreichen und Bodenverunreinigungsstrafen zu vermeiden.

Der Preis bleibt jedoch eine Herausforderung, da Pflanzenölformulierungen bis zu 30 % teurer sein können als mineralölbasierte Alternativen und bei hohen Temperaturen Einschränkungen bei der Oxidationsstabilität aufweisen. Innovationen bei Rohstoffen und Skalierungsbemühungen, wie das Wiederaufbereitungsprogramm für Grundöle von Petrobras und die marine biologisch abbaubare Produktlinie von Shell/Bunker One, tragen dazu bei, Kostenunterschiede zu verringern. Wenn die CSRD-Berichtspflichten auf lokale Unternehmen ausgeweitet werden, könnte die Einführung biobasierter Schmierstoffe beschleunigt werden, was sie zu einem strategisch bedeutsamen Segment des brasilianischen Schmierstoffmarkts macht.

Nach Endverbraucherbranche: Industriesegment treibt Wachstum an

Die Kraftfahrzeugindustrie machte 2025 56,12 % des Schmierstoffvolumens aus, während das Industriesegment bis 2031 voraussichtlich mit einer CAGR von 4,87 % wachsen wird. Personenkraftwagenflotten bevorzugen 5W-30- und 0W-20-Mehrbereichsöle für Kraftstoffeffizienz, während Nutzfahrzeuge API-CK-4-konforme 15W-40- und 10W-30-Mischungen einsetzen, um die Euro-VI-Normen zu erfüllen, die bis 2027 in Brasilien eingeführt werden sollen. Zweiräder stellen eine Hochfrequenz-Ablassmöglichkeit für Schmierstoffmischbetriebe dar, die auf städtische Lieferdienstleister abzielen.

Industrielle Nutzer, darunter Stromerzeugung, Metallurgie, Bergbau und Prozessindustrien, sind die am schnellsten wachsende Endverbrauchergruppe im brasilianischen Schmierstoffmarkt. Gasturbinen erfordern oxidationsstabile ISO-32-Öle, die den Spezifikationen GE Frame 7 und Siemens SGT-800 entsprechen, während Stahlproduzenten auf Spezialschmierfette angewiesen sind, die gegen Zunder und Wassereinbruch beständig sind. Bergbaubetriebe in Pará und Minas Gerais schreiben Calciumsulfonatschmierfette mit einer Schweißlastkapazität von 200 kgf vor, um ungeplante Maschinenausfälle zu minimieren. Darüber hinaus verlangen Textil- und Lebensmittelverarbeitungsindustrien NSF-H1-zugelassene Weißöle, um Produktkontaminationen zu verhindern, was den Markt für Spezialschmierstoffe in Brasilien weiter ausweitet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die Südostregion bleibt der größte Beitragszahler zum brasilianischen Schmierstoffmarkt, angetrieben durch die Konzentration von OEMs, Tier-1-Zulieferern und Energieinfrastruktur in São Paulo. Wichtige Einrichtungen wie Vibras 500-Millionen-Liter-Lubrax-Werk und FUCHS' 50.000-Tonnen-Anlage in Sorocaba gewährleisten eine effiziente Lieferung auf der letzten Meile und eine starke Markenpräsenz. Rio de Janeiro unterstützt die Nachfrage nach Marineschmierstoffen durch Offshore-Ölfelder und beherbergt die Grundölaktiva von Petrobras, während die Eisen- und Stahlindustrie in Minas Gerais die Nachfrage nach Schmierfetten und Hydraulikölen antreibt.

Im Süden unterstützt die Agrarindustrie in Rio Grande do Sul und Paraná die Nachfrage nach biologisch abbaubaren Hydraulikölen, während Automobilzulieferwerke in Santa Catarina Metallumformungsflüssigkeiten benötigen. Frühe Offshore-Wind- und Wasserstoffprojekte entlang der Atlantikküste, obwohl derzeit noch klein, signalisieren langfristige Diversifizierungsmöglichkeiten, insbesondere für Turbinenöle.

Die Nachfrage in der Nordostregion wird durch den petrochemischen Hub in Bahia und den Suape-Komplex in Pernambuco verankert, die Prozessöle und Marineschmierstoffe benötigen. Windparks in Ceará und Rio Grande do Norte erhöhen die Schmierfettnachfrage für Gier- und Blattlager. Im Zentrum-Westen treibt die Agrarindustrie in Goiás und Mato Grosso die Nachfrage nach Traktoren- und Mähdrescherfluiden an. Die Nordregion, dominiert von Bergbaubetrieben in Pará und dünn besiedelten Logistikkorridoren, macht den verbleibenden Marktanteil aus. Infrastrukturentwicklungen, einschließlich Häfen, Autobahnen und Schienenkorridore, werden die Schmierstoffnachfrage voraussichtlich schrittweise umverteilen, obwohl der Südosten der Schwerpunkt des Marktes bleiben wird.

Wettbewerbslandschaft

Die fünf größten Lieferanten – Iconic Lubrificantes, Shell plc, Exxon Mobil, Petrobras und TotalEnergies – hielten 2025 zusammen einen geschätzten Marktanteil von 66 %, was auf eine moderate Marktkonzentration hindeutet. Iconic Lubrificantes nutzt eine doppelte Markenstrategie über Ipiranga und Texaco[2]Iconic Lubrificantes, "Unternehmenspräsentation 2026," iconiclubrificantes.com.br. Raízen integriert die Marke Shell mit einem 280.000-kL-Mischwerk und 7.900 Einzelhandelsstandorten und erschließt Nischen für synthetische Premium- und Marineschmierstoffe.

Internationale Akteure bauen ihre lokale Präsenz aus. FUCHS investiert BRL 220 Millionen in ein CO₂-neutrales Werk in Sorocaba, das fünfmal größer als die aktuelle Anlage sein wird, mit dem Ziel, seinen Marktanteil bis 2030 zu verdoppeln. Usiquímica, der exklusive Valvoline-Lizenznehmer, hat YPF Lubrificantes übernommen und plant, seine Kapazität in Diadema bis 2026 zu verdreifachen, mit dem Ziel eines nationalen Marktanteils von 3 %. Technologieplattformen wie PETRONAS' Fluid-i und Shells LubeAnalyst integrieren vorausschauende Wartung in Kundenbetriebe und wandeln die Produktlieferung in datengesteuerte Serviceverträge um. Auf der Rohstoffseite lokalisieren Petrobras und Lwart die Versorgung mit Gruppe-II- und wiederaufbereiteten Grundölen, um Importvolatilität zu mindern und die ESG-Konformität für multinationale Unternehmen unter CSRD-Berichterstattung zu verbessern.

Wachstumspotenziale konzentrieren sich auf E-Fluide, biobasierte Formulierungen und Grundöle aus der Kreislaufwirtschaft. Während die Einführung von Elektrofahrzeugen aufgrund von Zöllen begrenzt bleibt, deutet die Investitionspipeline von Anfavea in Höhe von BRL 140 Milliarden auf zukünftige Skalierung hin, von der frühe Anwender niedrigviskoser dielektrischer Fluide profitieren werden. Der Anteil biobasierter Schmierstoffe liegt noch unter 5 %, aber Brasiliens Soja- und Zuckerrohr-Rohstoffe bieten einen Kostenvorteil, da OEM-Zulassungen zunehmen. Wiederaufbereitete Grundöle werden bis 2031 voraussichtlich bis zu 30 % der Jungölimporte ersetzen, abhängig von den geplanten Erweiterungen von Petrobras und Lwart, was die Kostenstrukturen und Wettbewerbsdynamiken im brasilianischen Schmierstoffmarkt neu gestalten wird.

Marktführer im brasilianischen Schmierstoffmarkt

Petrobras

Shell plc

Exxon Mobil Corporation (Cosan)

BP p.l.c.

ICONIC Lubrificantes

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Vibra, Brasiliens größter Kraftstoffhändler, führte eine neue Marke, Vibra Base Oil, ein und markierte damit seinen Einstieg in den Grundölmarkt. Das anfängliche Produktportfolio konzentrierte sich auf Gruppe-II-Grundöle, die über eine Partnerschaft mit einem in den USA ansässigen Raffinerie- und Produzenten von Gruppe-II-Grundölen bezogen wurden.

- Mai 2025: FUCHS investierte über BRL 220 Millionen (USD 39 Millionen) in den Bau eines neuen Schmierstoffmischwerks in Sorocaba, Brasilien. Diese Investition sollte die Marktposition des Unternehmens im Schmierstoffmarkt stärken und die Versorgungskapazitäten in Lateinamerika verbessern.

Berichtsumfang des brasilianischen Schmierstoffmarkts

Schmierstoffe sind Substanzen, die aus einer Kombination von Grundölen und Additiven hergestellt werden. Diese Schmierstoffe werden in verschiedenen Kraftfahrzeuganwendungen wie Motoren, Bremsen, Getrieben und anderen Teilen eingesetzt. Der Grundölanteil in der Formulierung von Schmierstoffen liegt in der Regel zwischen 75 und 90 %. Schmierstoffe werden eingesetzt, um die Reibung zwischen sich berührenden Oberflächen zu reduzieren und so den durch Reibung entstehenden Energieverlust zu minimieren.

Der brasilianische Schmierstoffmarkt ist nach Produkttyp, Grundöltyp und Endverbraucherbranche segmentiert. Nach Produkttyp ist der Markt in Kraftfahrzeugmotorenöl, Industriemotorenöl, Getriebeflüssigkeiten, Getriebeöl, Bremsflüssigkeiten, Hydraulikflüssigkeiten, Schmierfette, Prozessöl (einschließlich Kautschukprozessöl und Weißöl), Metallbearbeitungsflüssigkeiten, Turbinenöl, Transformatoröl und sonstige Produkttypen segmentiert. Nach Grundöltyp ist der Markt in mineralölbasierte Schmierstoffe, synthetische Schmierstoffe, halbsynthetische Schmierstoffe und biobasierte Schmierstoffe segmentiert. Nach Endverbraucherbranche ist der Markt in Kraftfahrzeuge, Marine, Luft- und Raumfahrt, schwere Ausrüstung, Industrie und sonstige Endverbraucherbranchen segmentiert. Das Kraftfahrzeugsegment ist weiter in Personenkraftfahrzeuge, Nutzfahrzeuge und Zweiräder unterteilt. Das Segment schwere Ausrüstung ist weiter in Bau, Bergbau und Landwirtschaft unterteilt. Das Industriesegment ist weiter in Stromerzeugung, Metallurgie und Metallbearbeitung, Textilien sowie Öl und Gas unterteilt. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Volumens (Liter) erstellt.

| Kraftfahrzeugmotorenöl |

| Industriemotorenöl |

| Getriebeflüssigkeiten |

| Getriebeöl |

| Bremsflüssigkeiten |

| Hydraulikflüssigkeiten |

| Schmierfette |

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) |

| Metallbearbeitungsflüssigkeiten |

| Turbinenöl |

| Transformatoröl |

| Sonstige Produkttypen |

| Mineralölbasierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Kraftfahrzeuge | Personenkraftfahrzeuge |

| Nutzfahrzeuge | |

| Zweiräder | |

| Marine | |

| Luft- und Raumfahrt | |

| Schwere Ausrüstung | Bau |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Sonstige Endverbraucherbranchen |

| Nach Produkttyp | Kraftfahrzeugmotorenöl | |

| Industriemotorenöl | ||

| Getriebeflüssigkeiten | ||

| Getriebeöl | ||

| Bremsflüssigkeiten | ||

| Hydraulikflüssigkeiten | ||

| Schmierfette | ||

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) | ||

| Metallbearbeitungsflüssigkeiten | ||

| Turbinenöl | ||

| Transformatoröl | ||

| Sonstige Produkttypen | ||

| Nach Grundöltyp | Mineralölbasierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

| Nach Endverbraucherbranche | Kraftfahrzeuge | Personenkraftfahrzeuge |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| Schwere Ausrüstung | Bau | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Schmierstoffmarkt?

Der brasilianische Schmierstoffmarkt beläuft sich 2026 auf 1,62 Milliarden Liter und soll bis 2031 ein Volumen von 1,88 Milliarden Litern erreichen.

Welcher Produkttyp wächst bis 2031 am schnellsten?

Schmierfette führen mit einer CAGR von 4,69 % bis 2031, dank steigender Anforderungen an die Maschinenverfügbarkeit in Bergbau, Stahl und Bau.

Welchen Anteil hatten mineralölbasierte Schmierstoffe im Jahr 2025?

Mineralölbasierte Schmierstoffe machten 2025 76,32 % des Volumens aus.

Warum gewinnen wiederaufbereitete Grundöle an Aufmerksamkeit?

Sie reduzieren CO₂-Emissionen im Vergleich zu Jungölen um bis zu 50 % und helfen multinationalen Unternehmen, die CSRD-Scope-3-Berichtspflichten zu erfüllen, was Petrobras und Lwart dazu veranlasst, die inländische Kapazität auszubauen.

Seite zuletzt aktualisiert am: