Größe und Marktanteil des brasilianischen Düngemittelmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

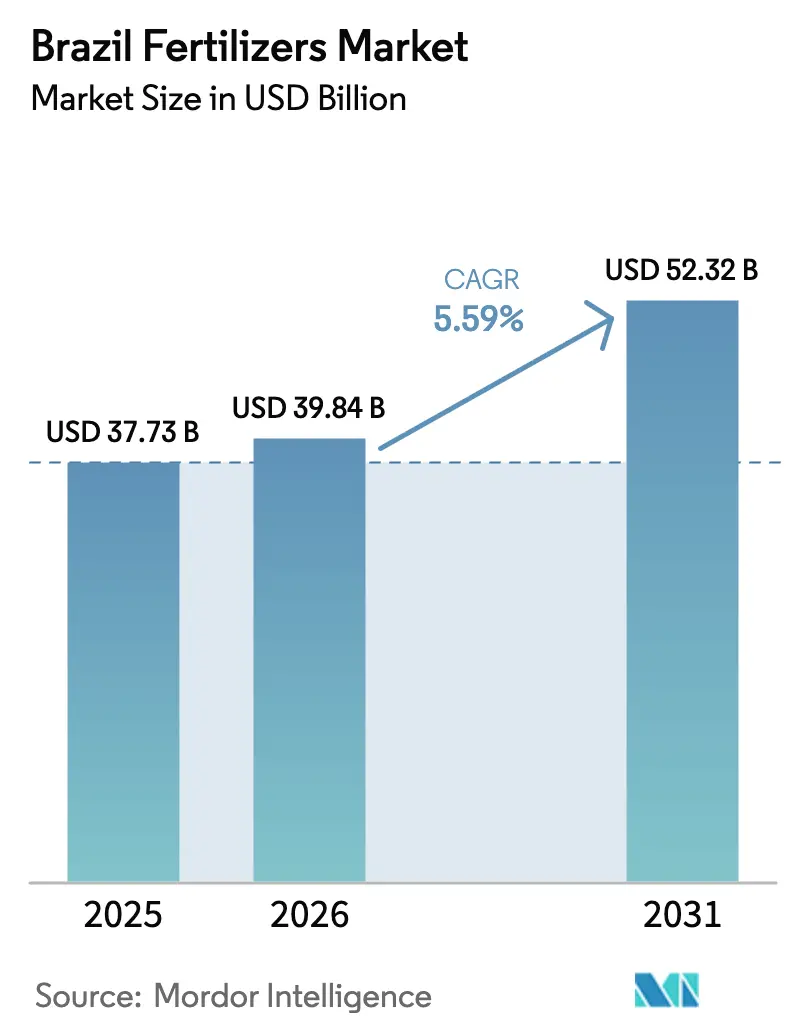

| Marktgröße im Basisjahr (2025) | 37.73 Milliarden US-Dollar |

| Marktgröße (2026) | 39.84 Milliarden US-Dollar |

| Marktgröße (2031) | 52.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.59% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Düngemittelmarkts von Mordor Intelligence

Die Marktgröße des brasilianischen Düngemittelmarkts wurde im Jahr 2025 auf USD 37,73 Milliarden bewertet und soll von USD 39,84 Milliarden im Jahr 2026 auf USD 52,32 Milliarden bis 2031 wachsen, mit einer CAGR von 5,59 % während des Prognosezeitraums (2026–2031). Robuste Getreideerzeugung, eine Importabhängigkeit bei Pflanzennährstoffen und aggressive Erweiterungen der inländischen Kapazitäten sind die primären Triebkräfte hinter dieser Entwicklung. Rekordmäßige Sojaproduktion und sich ausdehnende Doppelerntemais-Anbauflächen sorgen für eine ganzjährige Nachfrage nach Nährstoffen, während Kreditsubventionen im Rahmen des Plano Safra die Kaufkraft für landwirtschaftliche Betriebsmittel stärken. Die Diversifizierung der Lieferkette weg von Russland hin zu Kanada und Marokko stabilisiert die Verfügbarkeit von Kali und Phosphat, und spezialisierte Mischungen, die die Nährstoffnutzungseffizienz verbessern, gewinnen an Bedeutung, da sich die Umweltvorschriften verschärfen. Die Konsolidierung unter den Produzenten, veranschaulicht durch Petrobras, ICL und Mosaic, verändert Wettbewerbsstrategien, während digitale Landwirtschaftsinstrumente die Beschaffung von Massenrohstoffen hin zu rezeptbasierten Lösungen verlagern.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten Einfachdünger mit einem Marktanteil von 92,40 % am brasilianischen Düngemittelmarkt im Jahr 2025; Komplexdünger schreiten bis 2031 mit einer CAGR von 7,02 % voran.

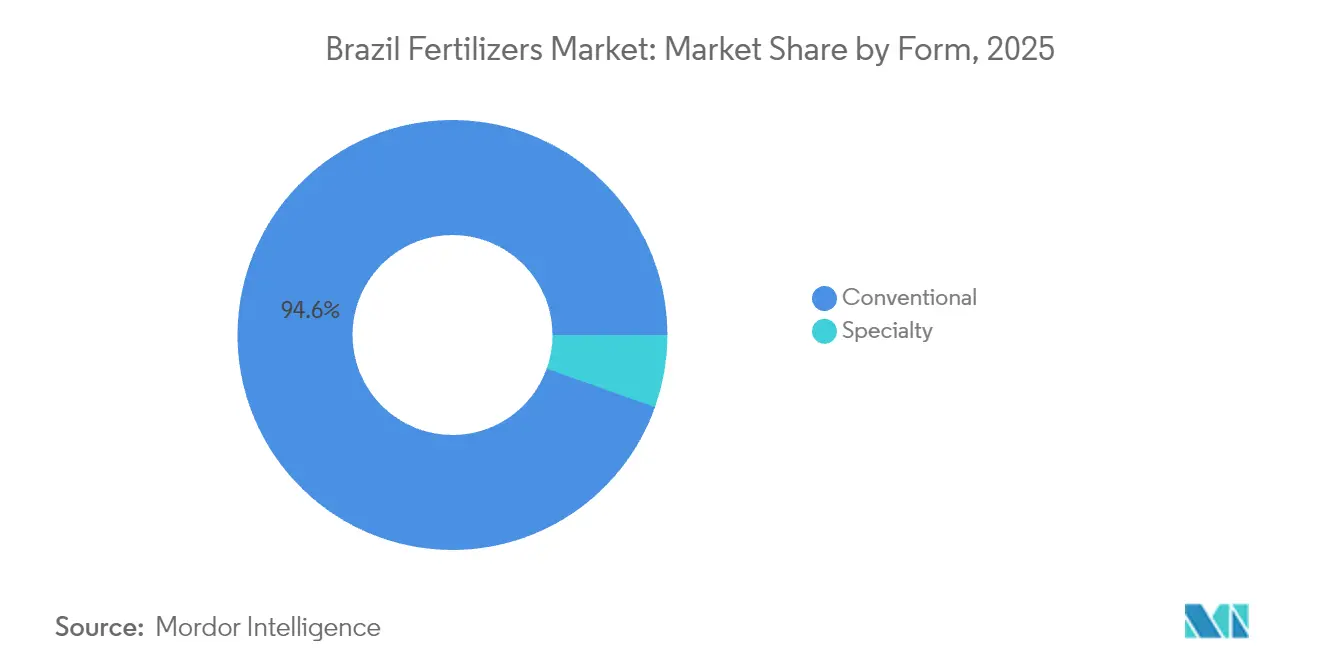

- Nach Form entfielen auf konventionelle Produkte 94,55 % des Anteils an der Marktgröße des brasilianischen Düngemittelmarkts im Jahr 2025, und Spezialdünger sollen bis 2031 mit einer CAGR von 5,74 % wachsen.

- Nach Anwendungsmodus hielt die Bodenapplikation 94,35 % der Marktgröße des brasilianischen Düngemittelmarkts im Jahr 2025, und die Fertigierung wächst bis 2031 mit einer CAGR von 5,83 %.

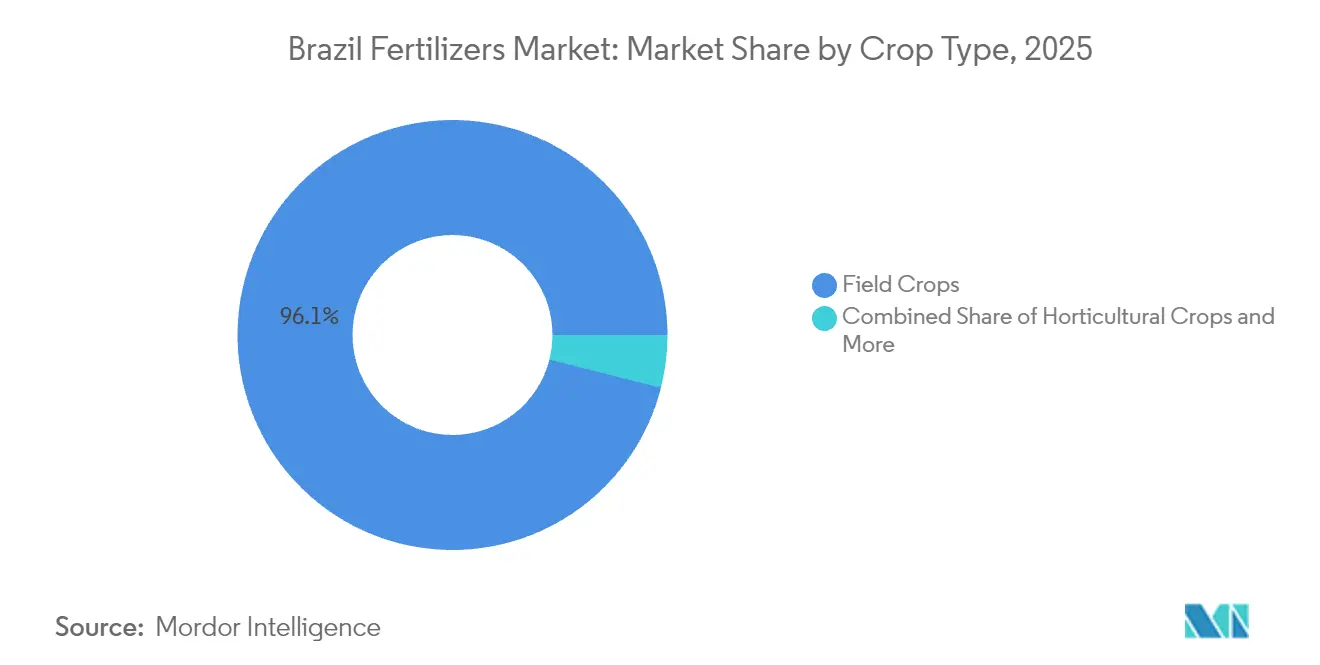

- Nach Kulturtyp beherrschten Feldkulturen 96,05 % des Marktanteils am brasilianischen Düngemittelmarkt im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 5,62 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum brasilianischen Düngemittelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende weltweite Nachfrage nach Getreide und Ölsaaten | +1.2% | National, konzentriert in Mato Grosso, Paraná und Goiás | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Spezialdüngern | +0.8% | National, mit frühen Gewinnen in São Paulo, Paraná und Mato Grosso | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionsprogramme in Schwellenländern | +0.9% | National, mit verstärktem Fokus auf den Nordosten und das Zentrum-West | Kurzfristig (≤ 2 Jahre) |

| Präzisionslandwirtschaft führte zu Mikrodosierungspraktiken | +0.7% | Zentrum-West- und Südregionen vorwiegend | Mittelfristig (2–4 Jahre) |

| CO₂-Gutschrift-Anreize für emissionsarme Düngemittel | +0.5% | National, mit Konzentration in Zuckerrohrregionen | Langfristig (≥ 4 Jahre) |

| Kombinationen aus Biostimulanzien und Düngemitteln gewinnen an Bedeutung | +0.4% | National, angeführt von Soja- und Maisanbaugebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende weltweite Nachfrage nach Getreide und Ölsaaten

Brasilien verankert das globale Proteinangebot als führender Sojaexporteur und als wachsender Maislieferant, sodass ein Anstieg des asiatischen Futter- oder Pflanzenölbedarfs schnell in die Nährstoffnachfrage einfließt. Allein Mato Grosso trägt 28 % der nationalen Sojaproduktion bei und schafft einen logistikzentrierten Düngemittelbedarf, der Skaleneffekte für Massenimporteure verbessert. Die Maisanbauflächen stiegen im Wirtschaftsjahr 2024/25 auf 22,3 Millionen Hektar, und ein weit verbreitetes Zweiterntesystem gewährleistet die Anwendung über zwei Kalenderperioden und glättet saisonale Schwankungen[1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Crop Explorer Länderzusammenfassung für wichtige Ernteregionen – Brasilien, Mais", Ausländischer Agrardienst, usda.gov. Exportpreisaufschläge vergrößern die Betriebskapitalpools der Erzeuger und ermöglichen zeitnahe Düngemittelkäufe, wenn die Weltmarktpreise nachgeben. Kontinuierliche Getreiderotationen intensivieren auch die Erschöpfung von Mikronährstoffen und steigern die Nachfrage nach Zink- und Borprodukten, die primäre NPK-Mischungen ergänzen. Regionale Genossenschaften nutzen zunehmend Terminabnahmeverträge, um Düngemittellieferungen mit den Spitzenzeiten des Ernte-Cashflows abzustimmen, und verstärken so einen positiven Kreislauf zwischen Exporterlösen und Betriebsmittelausgaben.

Verlagerung hin zu Spezialdüngern

Landwirte streben nun nach Nährstoffnutzungseffizienz, da die Erträge an biome Grenzen stoßen. Granulate mit kontrollierter Freisetzung und wasserlösliche Flüssigkeiten gewinnen Marktanteile, weil sie Auswaschungsverluste reduzieren und neue Wassereinzugsgebietsvorschriften in São Paulo und Paraná erfüllen. Die CAGR des Spezialsegments von 5,90 % übertrifft daher die konventionelle Nachfrage bei weitem, zusätzlich angetrieben durch biologische Impfstoffe, die gebundenen Bodenstickstoff freisetzen. Premiumpreise werden akzeptiert, weil die biologische Fixierung geschätzte hohe Einsparungen bei synthetischen Stickstoffkosten ermöglicht hat. Multinationale Anbieter reagieren durch die Übernahme inländischer Innovatoren, um Mikroben mit umhüllten NPKs zu mischen und Hybridlösungen zu schaffen, die als „Nährstoffverwaltungspakete” vermarktet werden.

Staatliche Subventionsprogramme in Schwellenländern

Der „Plano Safra” ist eine brasilianische Regierungsinitiative, die finanzielle Unterstützung für die landwirtschaftliche und viehwirtschaftliche Produktion bietet. Das Programm wies für 2024/25 USD 65,5 Milliarden an zinsgünstigen ländlichen Krediten zu, davon USD 12,7 Milliarden für Familienbetriebe. Konzessionäre Zinssätze von rund 6 % jährlich reduzieren die Betriebskapitalbelastung und befreien Mittel für Betriebsmittel. Kreditgenossenschaften, häufig der einzige Kreditgeber in über 400 Gemeinden, beschleunigen die Mittelvergabe und bündeln Düngemittelverkäufe unter Betriebsmittelfinanzierungsprogrammen, was den Zugang über das traditionelle Soja-Kerngebiet hinaus erweitert. Nordöstliche Bundesstaaten, die Bewässerungsprojekte im Rahmen des Pro-Semiárido-Programms nutzen, leiten nun frische Kredite in tropfenbewässerte Obstkulturen um, die auf lösliches Kaliumnitrat angewiesen sind. Indem Subventionen Preisschocks abfedern und Liquidität sicherstellen, verringern sie die Nachfrageschwankungen selbst dann, wenn internationale Harnstoff- oder MAP-Preise steigen, und unterstützen so einen stabileren brasilianischen Düngemittelmarkt.

Von der Präzisionslandwirtschaft geführte Mikrodosierungspraktiken

Ertragskartierungssensoren, Bodenraster und KI-Verschreibungsplattformen transformieren Nährstoffentscheidungen von Felddurchschnittswerten zu Sub-Hektar-Zonen. Demonstrationsbetriebe zeigen Produktivitätssteigerungen und Düngemitteleinsparungen durch den Einsatz von Technologie mit variablen Ausbringungsmengen. Drohnensprühung, genehmigt vom Ministerium für Landwirtschaft und Viehzucht, bringt Flüssigkeiten zu BRL 100–400 (USD 18–72) pro Hektar aus und macht Präzision für mittelgroße Erzeuger erschwinglich[2]Quelle: Embrapa, "Drohnen sind eine praktikable Option für Landwirte und Dienstleister in Brasilien", embrapa.br. Diese Instrumente stimulieren die Nachfrage nach löslichen und Blattdüngerprodukten, die für die Ausbringung aus der Luft formuliert sind. Einzelhändler passen sich an, indem sie Mikrodosierungs-Mehrmengenpakete anstelle von Massentransportladungen bevorraten, während Softwareanbieter mit Düngemittelunternehmen zusammenarbeiten, um Nährstoffalgorithmen in Betriebsverwaltungs-Dashboards zu integrieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Erdgas- und Phosphatgesteinspreisen | -1.1% | National, mit akuten Auswirkungen auf importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Umweltvorschriften zu Stickstoffauswaschung | -0.6% | National, konzentriert in wassersensiblen Gebieten | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungsrisiken durch geopolitische Schocks | -0.8% | National, insbesondere an Northern-Arc-Häfen | Kurzfristig (≤ 2 Jahre) |

| Lücke bei der Übernahme digitaler Anwendungsinstrumente durch Landwirte | -0.4% | Ländliche Gebiete mit begrenzter Konnektivitätsinfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Erdgas- und Phosphatgesteinspreisen

Stickstoffdüngerkosten folgen internationalen Gasbenchmarks, und Phosphat-FOB-Marokko-Notierungen fließen direkt in DAP- und MAP-Rechnungen ein. Brasilien, das 85 % seiner Nährstoffe aus dem Ausland bezieht, bleibt ein Preisnehmer; ein rasanter Gaspreisanstieg Ende 2024 trieb Harnstoffangebote über USD 420 pro Metrische Tonne und drückte die Betriebsmargen vor der Sommerpflanzung. Inländische Produzenten decken nur einen kleinen Teil der Nachfrage ab, sodass Absicherungsinstrumente auf Importeure mit Devisenkreditlinien beschränkt sind. Frachtaufschläge im Zusammenhang mit den Spannungen im Roten Meer erhöhten die Phosphatladungskosten in frühen 2025 um USD 25 pro Metrische Tonne, was Mato-Grosso-Erzeuger Betriebsmittelschocks aussetzte, die Genossenschaftskredite nicht vollständig ausgleichen können. Eine solche Volatilität belastet die kurzfristige CAGR, obwohl die geplanten Stickstoffneustarts von Petrobras die Importabhängigkeit später im Jahrzehnt verringern könnten.

Umweltvorschriften zu Stickstoffauswaschung

Entschließungen des Nationalen Rates für Umwelt in Brasilien (CONAMA) schreiben Pufferstreifen und saisonale Obergrenzen für Stickstoff in vorrangigen Einzugsgebieten wie den Flüssen Piracicaba und Paraná vor. Compliance-Audits, die vom Brasilianischen Institut für Umwelt und erneuerbare natürliche Ressourcen (IBAMA) durchgeführt werden, erheben eine Inspektionsgebühr, die mit der übermäßigen Ausbringung skaliert und Erzeuger zu teureren Granulaten mit kontrollierter Freisetzung drängt. São Paulo schränkte die Harnstoff-Breitwurfausbringung im Herbst ab 2024 ein und fördert so geteilte Anwendungen oder Ureasehemmer. Die Anschaffungskosten für Präzisionsstreuer und Bodennitrat-Sensoren schrecken kleinere Betriebe ab und bremsen konventionelle Tonnagenmengen, selbst während die Spezialnachfrage steigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Einfachdünger behalten die Führung inmitten des Aufschwungs bei maßgeschneiderten Mischungen

Einfachformulierungen erfassten 92,40 % des Marktanteils am brasilianischen Düngemittelmarkt im Jahr 2025, was die Präferenz der Erzeuger für Einzelnährstoffpräzision widerspiegelt, die auf unterschiedliche Bodenrezepte abgestimmt ist. Stickstoffhaltiger Harnstoff und Ammoniumnitrat bleiben die Arbeitspferde in Mais- und Zuckerrohrrotationen, während MAP und DAP den Phosphorbedarf decken, trotz knappem globalen Angebot. Innerhalb der Marktgröße des brasilianischen Düngemittelmarkts steigen Komplexmischungen mit einer CAGR von 7,02 %, weil variable-Rate-Streuer nun Multi-Nährstoffverhältnisse in Echtzeit kalibrieren und eine einzelne Granulat eine ausgewogene Ernährung liefern lassen.

Kulturberater empfehlen zunehmend standortspezifische Mischungen, die Schwefel- und Bordefizienzen ansprechen, die in Cerrado-Böden festgestellt wurden. Mischer reagieren mit dem Angebot von „N-P-K-S-B”-Paketen, die nach Region und Kultur gekennzeichnet sind, was die Komplexaufnahme beschleunigt. Die logistische Bequemlichkeit von Einfachdüngern, die in Panamax-Losen importiert, in Binnenlagern gelagert und in Masse per LKW transportiert werden, bewahrt jedoch ihren Kostenvorteil. Das Zusammenspiel von agronomischer Präzision und Skalenökonomie wird die Marktanteilsbewegungen bis 2031 bestimmen, aber Einfachprodukte werden wahrscheinlich eine dominante Mehrheit behalten, da Rohstoffimporte rationalisiert und wettbewerbsfähig im Preis bleiben.

Nach Form: Konventionelle Produkte dominieren, während Spezialität an Dynamik gewinnt

Konventionelle Düngemittel beherrschten 94,55 % der Marktgröße des brasilianischen Düngemittelmarkts im Jahr 2025, gestützt durch etablierte Vertriebsketten und kompatible landwirtschaftliche Maschinen. Spezialprodukte verzeichnen eine CAGR von 5,74 %, da wasserlösliche Pulver und umhüllte Granulate Effizienz- und Umweltziele ansprechen. Der brasilianische Düngemittelmarkt schätzt zunehmend polymerbeschichteten Harnstoff, der die Verflüchtigung verlangsamt, insbesondere dort, wo Harnstoffpreise gestiegen sind und Stickstoffverlust-Strafen sich verschärft haben.

Flüssigformulierungen sind ein weiterer Lichtblick, da die Fertigierungsfläche in Obst- und Gemüsegürteln zunimmt. Anbieter kombinieren nun Mikronährstoff-Chelate mit NPK-Flüssigkeiten für homogene Tankgemische, die Kulturen durch Wachstumsspitzen hindurch nähren. Biologische Impfstoffe, für 37 Kulturen registriert, werden in diese Lösungen integriert und schaffen multifunktionale Mischungen. Frühe Anwender bestätigen Leistungssteigerungen und veranlassen Genossenschaften, renovierte Mischgeräte zu bevorraten, um steigende Spezialmargen zu erzielen – ein Trend, der den konventionellen Anteil wahrscheinlich, wenn auch schrittweise, verringern wird.

Nach Anwendungsmodus: Bodenapplikation dominiert, während Fertigierung sich beschleunigt

Breitwurf- und Banddüngung im Boden hielt 94,35 % des Anteils am brasilianischen Düngemittelmarkt im Jahr 2025, bevorzugt von großen Getreidebetrieben, die mit Hochkapazitäts-Streuern ausgestattet sind. Dennoch zeigt die CAGR der Fertigierung von 5,83 % eine sich verändernde agronomische Praxis in dürregefährdeten Nordosttälern und hochwertige Gartenbau-Clustern. Tropf- und Kreisberegnungssysteme dienen nun als Nährstoffkanäle und ermöglichen kleinere Inkrementaldosen, die auf Evapotranspirationsdaten abgestimmt sind.

Blattrouten sind zwar eine Nische, liefern aber schnelle Mikronährstoffkorrekturen und zeigen Potenzial in Kombination mit Drohnenausbringung, die 2024 die behördliche Genehmigung erhielt. Dienstleister bepreisen Drohnensprühen wettbewerbsfähig, und Flüssigmikronährstoffanbieter formulieren niedrigviskose Konzentrate, um Düsenspezifikationen zu entsprechen. Diese sich entwickelnden Ausbringungsoptionen ermutigen Landwirte, von einzelnen Vorpflanzungsanwendungen abzuweichen, das Volumen schrittweise über die Saison umzuverteilen und die Lagerzyklen der Importeure zu beeinflussen.

Nach Kulturtyp: Feldkulturen verankern die Nachfrage, während hochwertige Nischen entstehen

Feldkulturen machten 96,05 % des Nährstoffverbrauchs im Jahr 2025 aus und wachsen mit einer CAGR von 5,62 %, was ihre zentrale Bedeutung für den brasilianischen Düngemittelmarkt festigt. Die Ausdehnung der Sojaanbaufläche in Grenzkommunen und die intensive Doppelerntemaisproduktion verbrauchen den Großteil der Stickstoff- und Phosphatimporte. Zuckerrohr, obwohl in Feldkulturen klassifiziert, weist ausgeprägte mehrjährige Nährstoffkurven auf, die geteilte Kalium- und Siliziumanwendungen begünstigen.

Abseits von Getreide erfordern Gartenbaukulturen wie Mangos in Bahia, Weintrauben in Rio Grande do Sul und Melonen in Rio Grande do Norte hochanalyse lösliche Produkte, die zu Premiumpreisen verkauft werden. Rasen und Zierpflanzen bleiben klein, sind aber rentabel und fördern die Innovation bei Spezial- und Mikronährstoffen. Obwohl die Gesamttonnage getreidegetrieben bleibt, prägen diese Nischensegmente differenzierte Produktportfolios und zwingen Anbieter, Massenlogistik mit maßgeschneiderten Linien in Einklang zu bringen.

Geografische Analyse

Der Düngemittelabsatz spiegelt Brasiliens Anbaugeografie wider. Mato Grosso absorbierte 2025 23,90 % der Lieferungen und nutzte die Nähe zu Northern-Arc-Häfen, über die 2024 ein großer Teil der Düngemittel transportiert wurde. Die Hafenverlagerung senkt die Frachtkosten um bis zu USD 35 pro Metrische Tonne im Vergleich zu Santos und fördert frühe Buchungen und höhere Importvolumen. Paraná, Goiás, Rio Grande do Sul und São Paulo tragen zusammen weitere 44,80 % des Anteils bei und bilden einen Logistikkorridor mit reichlich Lagerhäusern und Eisenbahnverbindungen, der Just-in-Time-Lieferungen gewährleistet.

Die Technologieadoption divergiert je nach Region. Südliche Bundesstaaten, typischerweise mit kleineren, intensiv bewirtschafteten Betrieben, führen die Übernahme von Präzisionsstreuern und umhüllten Düngemitteln an, angetrieben durch strengere staatliche Wasservorschriften. Zentrum-West-Betriebe, die auf Tausenden von Hektar operieren, priorisieren Massenharnstoff und MAP-Metrische Tonnen, erproben aber zunehmend variable-Rate-Türme, um die Kosten pro Scheffel zu senken. Der Nordosten, traditionell düngermittelarm, wird zur am schnellsten wachsenden Region, da Bewässerungsprojekte Obstexporte freisetzen; Kreditsubventionen beschleunigen die Tropfdüngungsadoption.

Das Amazonasbecken führt Nachhaltigkeitskomplexität ein. Umweltgenehmigungen verlangsamen die Flächenausweitung, öffnen aber die Nachfrage nach biologischen und Produkten mit kontrollierter Freisetzung, die Kriterien mit geringem Einfluss erfüllen. Brasiliens Kaliuminitiative Autazes, mit ausstehender Genehmigung, könnte 20 % des nationalen Kaliumbedarfs aus dem Bundesstaat Amazonas decken, die Inlandfrachtkosten drastisch senken und nordwärts gerichtete Handelsströme neu gestalten. Zusammengenommen stellen diese geografischen Dynamiken sicher, dass sich der brasilianische Düngemittelmarkt als Mosaik lokalisierter Nachfragen entwickelt und nicht als einzelner Monolith.

Wettbewerbslandschaft

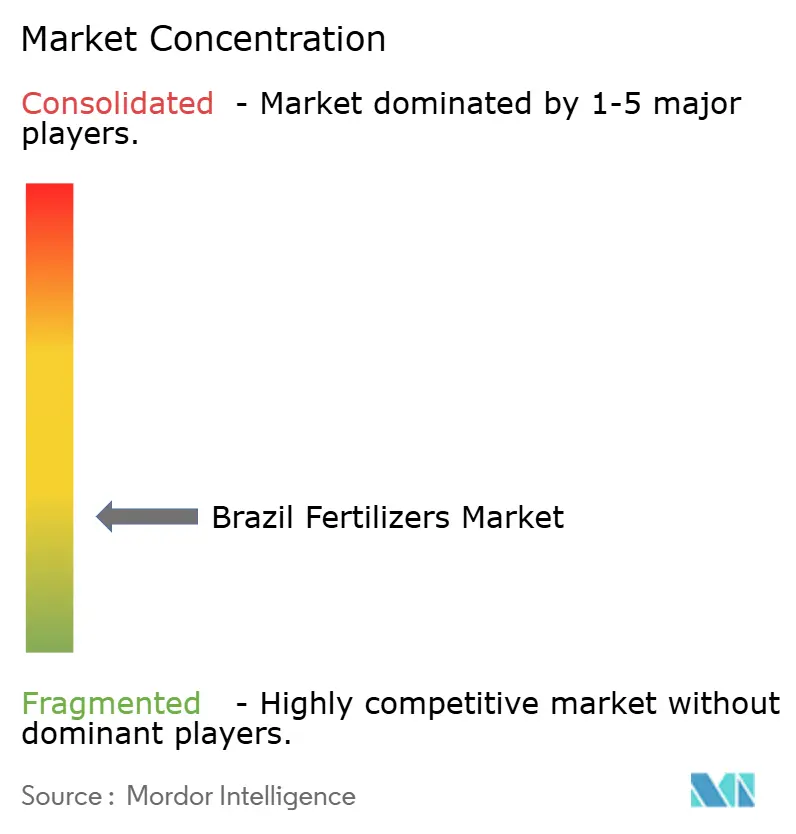

Der brasilianische Düngemittelmarkt bleibt trotz zunehmender Konsolidierungsmaßnahmen fragmentiert. The Mosaic Company, Yara International ASA, Nutrien Ltd., Nortox und ICL Group Ltd verankern Importe und betreiben Mischzentren in der Nähe wichtiger Häfen, halten jedoch zusammen deutlich weniger Marktanteil und lassen Raum für regionale Akteure und Genossenschaften. ICLs Kauf von Compass Minerals' südamerikanischem Geschäft für USD 420 Millionen im April 2025 verdoppelte sofort die lokale Spezialkapazität und signalisierte eine Hinwendung zu hochmargigen umhüllten und löslichen Produktlinien[3]Quelle: ICL Group, "ICL schließt Übernahme des südamerikanischen Pflanzennährstoffgeschäfts von Compass Minerals ab", icl-group.com. Petrobras stärkt die Versorgungssicherheit durch Investitionen, um stillgelegte Harnstoff- und Ammoniakwerke bis 2029 wieder in Betrieb zu nehmen – ein strategischer Schachzug, der inländische Stickstoffanteile zurückgewinnen könnte.

Technologiepartnerschaften sind das neue Schlachtfeld. Nutrien und Mosaic integrieren agronomische Beratungs-Apps in Treueprogramme, während Yaras Atfarm-Plattform Satellitenbilder mit variablen Stickstoffempfehlungen verknüpft. Händler gründen Gemeinschaftsunternehmen mit Betriebsmittelfinanzierungs-Fintechs und bündeln Kredit und Produkt, um Volumen zu sichern. Die Einhaltung von Umweltauflagen gewinnt strategisches Gewicht; Unternehmen, die niedrigere Emissionsfaktoren zertifizieren oder CBIO-fähige Produkte anbieten können, differenzieren sich in Ausschreibungsrunden mit Ethanolmühlen. Das Rennen um schienenseitige Lagerung in der Nähe von Northern-Arc-Häfen intensiviert den Wettbewerb weiter, da Massenimporteure den Zugang zu Liegeplätzen sichern und Inlandslastwagen-Transportstrecken verkürzen wollen.

Mit zunehmender Spezialitätsdurchdringung erzielen Nischeninnovatoren Übernahmeprämien. Das inländische Unternehmen Fertiláqua, 2024 übernommen, bringt Biostimulanzien-Know-how ein, das multinationale Konzerne in globale Portfolios integrieren. Unterdessen erweitern Genossenschaften wie Coamo und Cocamar Eigenmarken-Düngemittel und nutzen die Landwirtreue, um Marge in der Wertschöpfungskette zu sichern. Insgesamt steuert die Branche auf eine mäßig konzentrierte Struktur zu, bei der Größe und Technologie zusammenwirken, um Markteintrittsbarrieren für Späteinsteiger zu erhöhen.

Branchenführer im brasilianischen Düngemittelmarkt

ICL Group Ltd

Nortox

Nutrien Ltd.

The Mosaic Company

Yara International ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: EuroChem Group investierte BRL 185 Millionen (USD 33,3 Millionen) in die Erweiterung der Lagerkapazität in ganz Brasilien, um die Lieferkettenresilienz zu stärken und ein effizienteres saisonales Bestandsmanagement für importierte Düngemittelprodukte zu ermöglichen.

- Juni 2024: Petrobras bestätigte den Neustart seiner ANSA-Düngemittelfabrik nach Abschluss eines Rehabilitierungsprogramms. Dieser Neustart erhöht Brasiliens inländische Stickstoffproduktionskapazität und verringert die Abhängigkeit von Harnstoff- und Ammoniakimporten.

- April 2024: Brazil Potash Corporation schritt mit den Umweltgenehmigungsverfahren für das Autazes-Kaliumprojekt im Bundesstaat Amazonas voran, was ein potenzielles Game-Changer für Brasiliens Kaliumimportabhängigkeit mit geschätzter Produktionskapazität darstellt, die auf 20 % des globalen Marktanteils abzielt.

Berichtsumfang zum brasilianischen Düngemittelmarkt

Komplex, Einfach werden als Segmente nach Typ abgedeckt. Konventionell, Spezialität werden als Segmente nach Form abgedeckt. Fertigierung, Blattdüngung, Boden werden als Segmente nach Anwendungsmodus abgedeckt. Feldkulturen, Gartenbaukulturen, Rasen & Zierpflanzen werden als Segmente nach Kulturtyp abgedeckt.| Komplex | ||

| Einfach | Mikronährstoffe | Bor |

| Kupfer | ||

| Eisen | ||

| Mangan | ||

| Molybdän | ||

| Zink | ||

| Sonstige | ||

| Stickstoffhaltig | Ammoniumnitrat | |

| Harnstoff | ||

| Sonstige | ||

| Phosphatisch | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| Sonstige | ||

| Kaliumhaltig | MoP | |

| SoP | ||

| Sonstige | ||

| Sekundäre Makronährstoffe | Kalzium | |

| Magnesium | ||

| Schwefel | ||

| Konventionell | |

| Spezialität | CRF |

| Flüssigdünger | |

| SRF | |

| Wasserlöslich |

| Fertigierung |

| Blattdüngung |

| Boden |

| Feldkulturen |

| Gartenbaukulturen |

| Rasen & Zierpflanzen |

| Typ | Komplex | ||

| Einfach | Mikronährstoffe | Bor | |

| Kupfer | |||

| Eisen | |||

| Mangan | |||

| Molybdän | |||

| Zink | |||

| Sonstige | |||

| Stickstoffhaltig | Ammoniumnitrat | ||

| Harnstoff | |||

| Sonstige | |||

| Phosphatisch | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| Sonstige | |||

| Kaliumhaltig | MoP | ||

| SoP | |||

| Sonstige | |||

| Sekundäre Makronährstoffe | Kalzium | ||

| Magnesium | |||

| Schwefel | |||

| Form | Konventionell | ||

| Spezialität | CRF | ||

| Flüssigdünger | |||

| SRF | |||

| Wasserlöslich | |||

| Anwendungsmodus | Fertigierung | ||

| Blattdüngung | |||

| Boden | |||

| Kulturtyp | Feldkulturen | ||

| Gartenbaukulturen | |||

| Rasen & Zierpflanzen | |||

Marktdefinition

- MARKTSCHÄTZUNGSEBENE - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Primäre Nährstoffe: N, P und K; Sekundäre Makronährstoffe: Ca, Mg und S; Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und Sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das pro Hektar Ackerland in jedem Land verbraucht wird.

- ABGEDECKTE KULTURTYPEN - Feldkulturen: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagenkulturen und Gewürze, Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen aufgebracht wird, um den Nährstoffbedarf sicherzustellen; in verschiedenen Formen wie Granulaten, Pulvern, Flüssigkeiten, wasserlöslichen Formen usw. erhältlich. |

| Spezialdünger | Wird zur verbesserten Effizienz und Nährstoffverfügbarkeit eingesetzt und über Boden, Blattdüngung und Fertigierung ausgebracht. Umfasst CRF, SRF, Flüssigdünger und wasserlösliche Düngemittel. |

| Düngemittel mit kontrollierter Freisetzung (CRF) | Mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen beschichtet, um die Nährstoffverfügbarkeit für die Kulturpflanze während ihres gesamten Lebenszyklus sicherzustellen. |

| Düngemittel mit langsamer Freisetzung (SRF) | Mit Materialien wie Schwefel, Neem usw. beschichtet, um die Nährstoffverfügbarkeit für die Kulturpflanze über einen längeren Zeitraum sicherzustellen. |

| Blattdünger | Bestehen aus flüssigen und wasserlöslichen Düngemitteln, die durch Blattdüngungsanwendung ausgebracht werden. |

| Wasserlösliche Düngemittel | In verschiedenen Formen erhältlich, einschließlich flüssiger, pulverförmiger usw. Formen; werden im Blattdüngungs- und Fertigierungsmodus der Düngemittelanwendung eingesetzt. |

| Fertigierung | Düngemittel, die über verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikroirrigation, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Wird als Düngemittel verwendet, direkt in den Boden injiziert; in gasförmig-flüssiger Form erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphordünger, der nur Phosphor enthält und einen Gehalt von kleiner oder gleich 35 % aufweist. |

| Tripelsuperphosphat (TSP) | Phosphordünger, der nur Phosphor mit einem Gehalt von mehr als 35 % enthält. |

| Düngemittel mit verbesserter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt sind, um sie im Vergleich zu anderen Düngemitteln effizienter zu machen. |

| Konventionelle Düngemittel | Düngemittel, die über traditionelle Methoden auf Kulturen ausgebracht werden, einschließlich Breitwurf, Reihendüngung, Pflugbodenplatzierung usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdünger, die mit Chelierungsmitteln wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In flüssiger Form erhältlich; hauptsächlich zur Ausbringung von Düngemitteln auf Kulturen durch Blattdüngung und Fertigierung eingesetzt. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu erstellen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIERUNG UND FINALISIERUNG: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen