Gehirnischämie-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

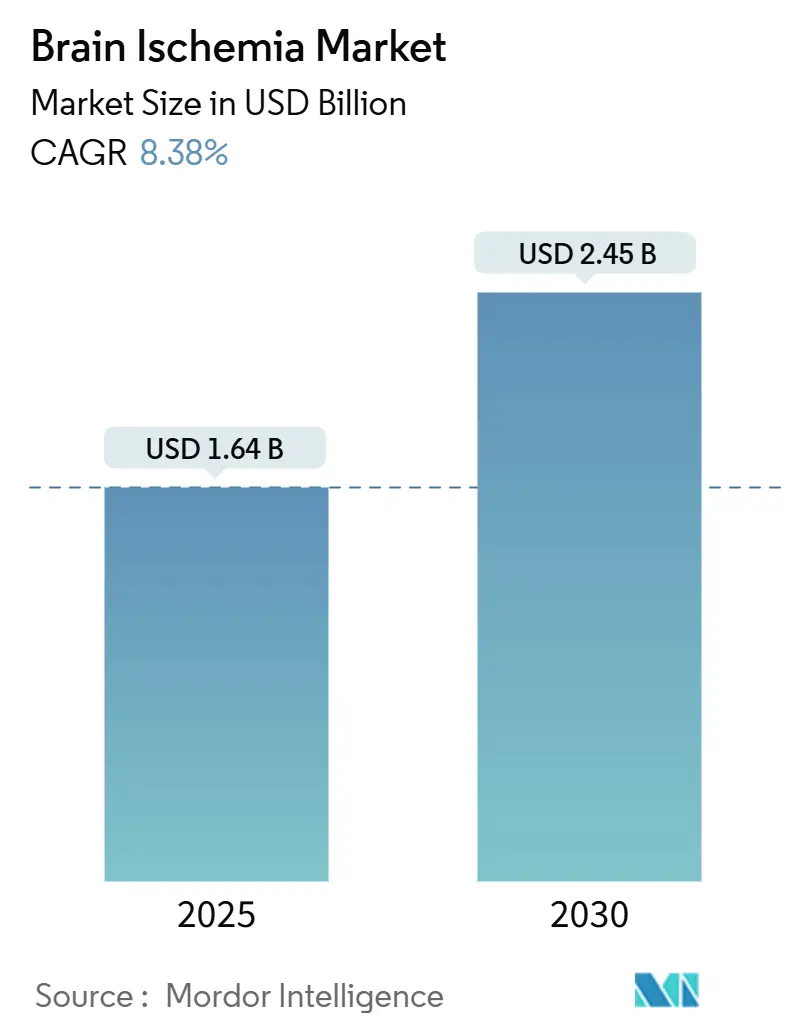

| Marktgröße (2025) | 1.64 Milliarden US-Dollar |

| Marktgröße (2030) | 2.45 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gehirnischämie-Marktanalyse von Mordor Intelligence

Die globale Gehirnischämie-Marktgröße beläuft sich im Jahr 2025 auf 1,64 Milliarden USD und wird bis 2030 voraussichtlich 2,45 Milliarden USD erreichen, was einer CAGR von 8,38 % über den Prognosezeitraum entspricht. Wegweisende behördliche Zulassungen, insbesondere die Freigabe von Tenekteplase durch die US-amerikanische Behörde für Lebens- und Arzneimittel im März 2025, erweitern die therapeutischen Möglichkeiten und gestalten die Wettbewerbsstrategien neu.[1]Mitarbeiter der Amerikanischen Herzvereinigung, „ISC 2025 Sitzungsbericht: Neue und alternative thrombolytische Therapien,” Amerikanische Herzvereinigung, ahajournals.org Mechanische Thrombektomiegeräte steigern weiterhin die Eingriffszahlen, da klinische Studien eine um 20 % höhere funktionelle Unabhängigkeitsrate im Vergleich zur alleinigen intravenösen Thrombolyse belegen.[2]Marc Taylor, „Fortschritte bei der endovaskulären Thrombektomie zur Behandlung des akuten ischämischen Schlaganfalls,” Taylor & Francis Online, tandfonline.com Die rasche Verbreitung von Bildgebungsplattformen auf Basis künstlicher Intelligenz, günstige Erstattungsreformen in Europa und wachsende Investitionen im asiatisch-pazifischen Raum stützen eine optimistische Nachfrageentwicklung. Gleichzeitig dämpfen Fachkräftemangel und Lücken bei der Kostendeckung die kurzfristige Einführung fortschrittlicher neurovaskulärer Geräte, was Effizienzinnovationen und Experimente mit Pauschalzahlungsmodellen vorantreibt.

Wichtigste Erkenntnisse des Berichts

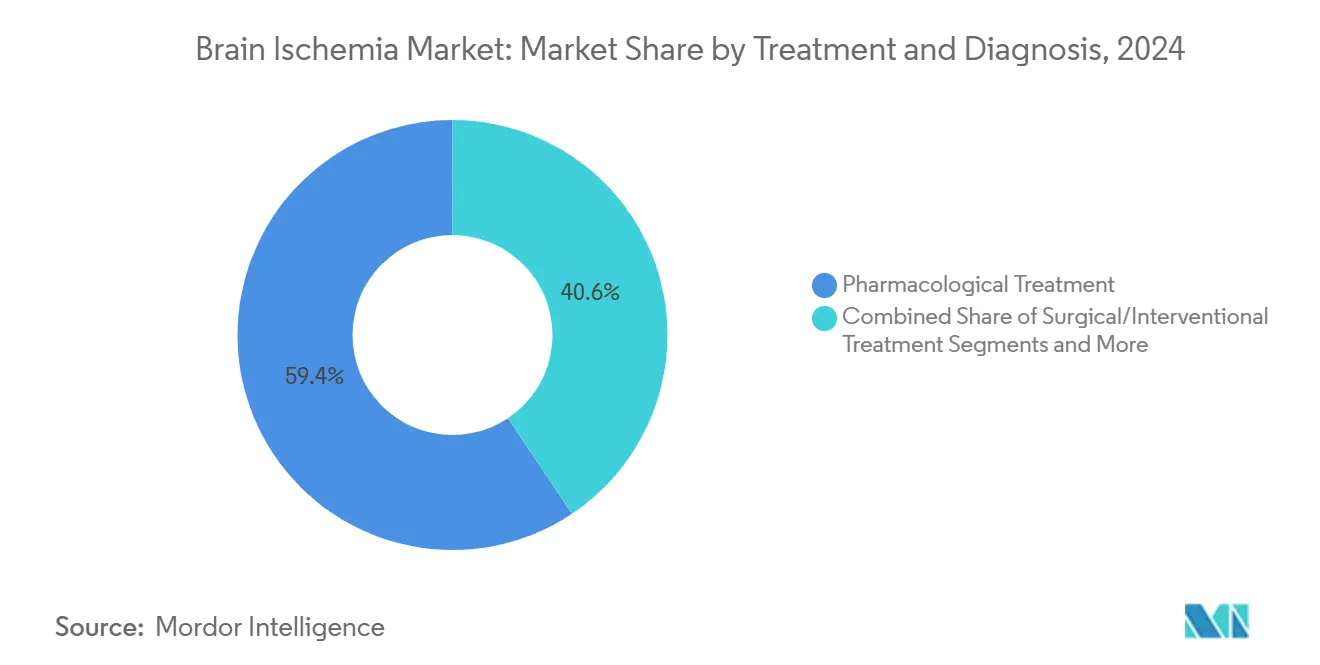

- Nach Behandlung und Diagnose führten pharmakologische Ansätze im Jahr 2024 mit einem Anteil von 59,37 %, während chirurgische und interventionelle Behandlungen bis 2030 voraussichtlich mit einer CAGR von 11,79 % wachsen werden.

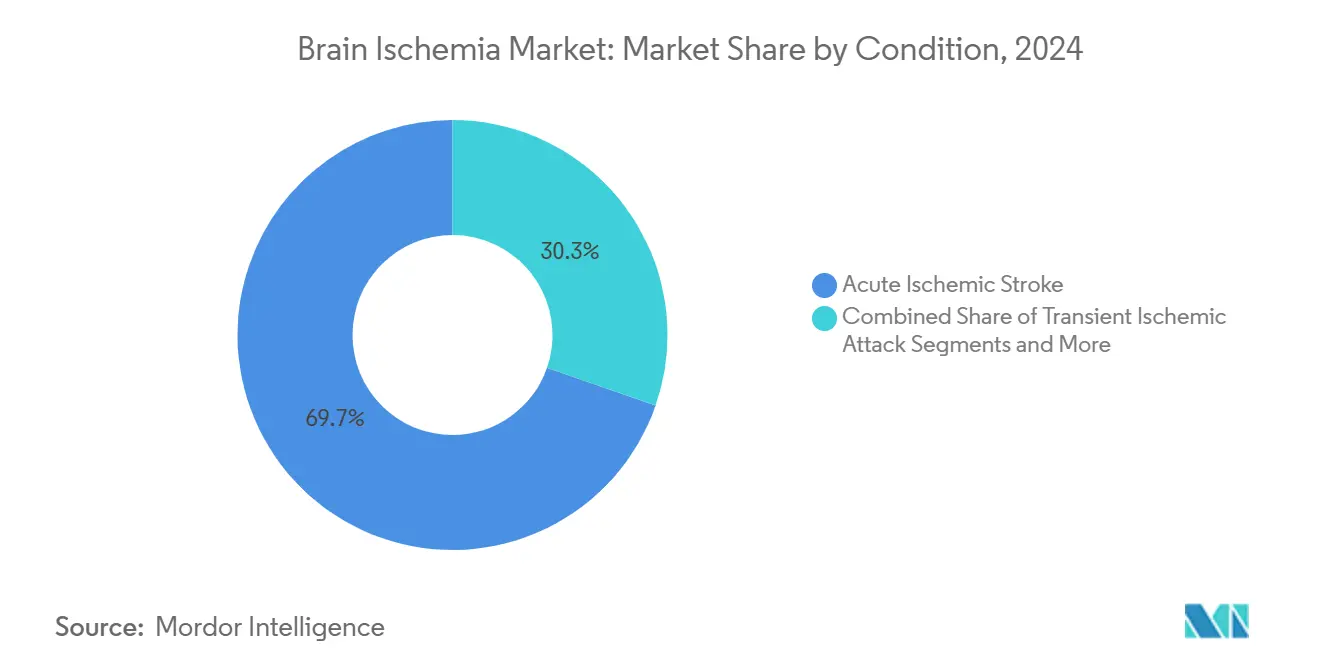

- Nach Erkrankung entfiel im Jahr 2024 ein Anteil von 69,68 % auf den akuten ischämischen Schlaganfall, während die Ischämie-Reperfusionsverletzung bis 2030 ein CAGR-Wachstum von 10,48 % verzeichnen dürfte.

- Nach Endnutzer entfielen im Jahr 2024 56,66 % auf Krankenhäuser; für ambulante chirurgische Zentren wird bis 2030 eine CAGR von 11,04 % prognostiziert.

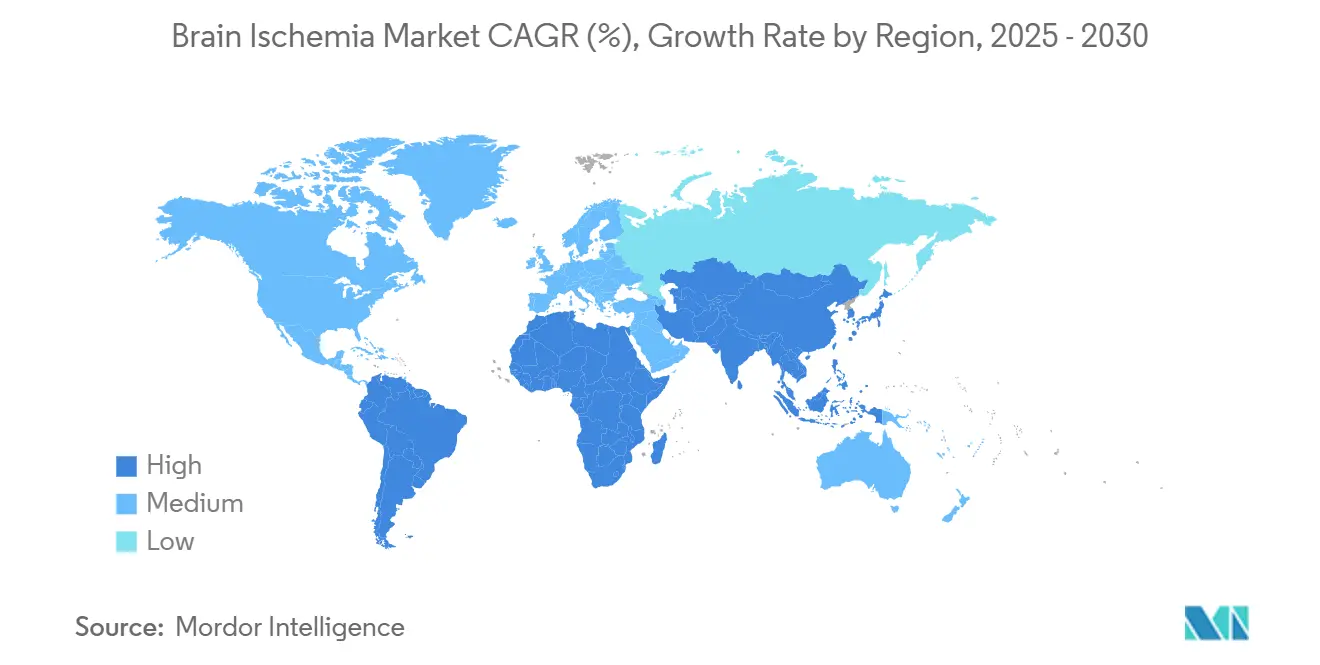

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Umsatzanteil von 34,91 %, und der asiatisch-pazifische Raum soll über den Prognosehorizont mit einer CAGR von 11,66 % wachsen.

Globale Trends und Erkenntnisse zum Gehirnischämie-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz des ischämischen Schlaganfalls | +2.1% | Global, am stärksten im asiatisch-pazifischen Raum und in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Günstige Erstattung für Thrombektomieverfahren | +1.8% | Nordamerika und EU, selektive Abdeckung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte in der schnellen neurologischen Bildgebung und Diagnostik | +1.5% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Tenekteplase-Einführung verbessert die Wirtschaftlichkeit | +1.3% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte prähospitale Schlaganfall-Triageplattformen | +1.0% | Nordamerika und EU, Ausweitung auf städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei der nanopartikelbasierten neuroprotektiven Wirkstoffabgabe | +0.7% | Globale Forschungszentren, klinische Übertragung ausstehend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz des ischämischen Schlaganfalls

Der ischämische Schlaganfall ist nach wie vor die zweithäufigste Todesursache weltweit und betrifft jährlich rund 12 Millionen Menschen. China verdeutlicht diesen Druck, da der Schlaganfall mittlerweile die häufigste Ursache für Behinderungen in der asiatisch-pazifischen Bevölkerung ist.[3]Y. Zhang et al., „Eine Scoping-Review zur Nutzung mobiler Schlaganfalleinheiten in Ländern mit niedrigem und unterem mittlerem Einkommen,” BMC Health Services Research, bmchealthservres.biomedcentral.com Die globalen schlaganfallbedingten Kosten werden voraussichtlich auf jährlich rund 1,6 Billionen USD ansteigen, was Gesundheitssysteme dazu veranlasst, die Kapazitäten für Notfallinterventionen auszubauen. Derzeit erhalten lediglich 5 % der geeigneten Patienten eine Thrombektomie, was auf eine erhebliche ungenutzte Nachfrage hindeutet. Die zunehmende Prävalenz von Diabetes erhöht zudem das Risiko und fördert das Interesse an Therapien mit doppelter Indikation, wie GLP-1-Agonisten, die neuroprotektive Wirkungen zeigen.

Günstige Erstattung für Thrombektomieverfahren

Erstattungstrends beeinflussen direkt die Einführung fortschrittlicher neurovaskulärer Instrumente durch Leistungserbringer. Während Medicare in den Vereinigten Staaten lediglich 18–21 % der geschätzten Thrombektomiekosten von 13.000 USD erstattet, haben Pauschalzahlungspilotprojekte die systemweiten Ausgaben um 2.900 USD pro Fall gesenkt. Europäische Kostenträger berichten von noch stärkeren Einsparungen, wobei die direkte Verlegung in Angiografieräume die Kosten um 2.848 EUR pro Patient reduziert. Die Bezeichnung als Breakthrough Device der US-amerikanischen Behörde für Lebens- und Arzneimittel beschleunigt die kommerziellen Zeitpläne und ermöglicht es Anbietern, Premiumpreise zu erzielen, die an nachweisbare Ergebnisverbesserungen geknüpft sind.

Fortschritte in der schnellen neurologischen Bildgebung und Diagnostik

KI-basierte Bildgebungssysteme erzielen über fünf Jahre eine Rendite von 451 % durch Effizienzgewinne im Arbeitsablauf und verbesserte Triagegenauigkeit. Blutbasierte GFAP-Assays unterscheiden ischämischen von hämorrhagischem Schlaganfall mit einer Genauigkeit von bis zu 95 % noch vor der Krankenhausaufnahme und könnten prähospitale Protokolle grundlegend verändern. Erweiterte Perfusionsbildgebungs-Behandlungsfenster von 24 Stunden nach Symptombeginn haben zu 54 % höheren Raten funktioneller Erholung geführt, wenn Alteplase innerhalb dieses Zeitrahmens verabreicht wird.

Tenekteplase-Einführung verbessert die Wirtschaftlichkeit

Tenekteplase erhielt im März 2025 die Zulassung der US-amerikanischen Behörde für Lebens- und Arzneimittel als erstes neues Schlaganfall-Thrombolytikum seit drei Jahrzehnten und bietet eine Einzel-Bolus-Dosierung, die den Pflegeaufwand und das Risiko von Medikationsfehlern reduziert. Klinische Studien zeigen bessere Rekanalisierungsraten bei Verschlüssen großer Gefäße im Vergleich zu Alteplase, insbesondere in Kombination mit Thrombektomie. Produktionseffizienzen stützen wettbewerbsfähige Arzneimittelpreise, verbessern die Wirtschaftlichkeit für Kostenträger und erweitern den Patientenzugang.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Enges therapeutisches Fenster für Thrombolytika | −1.4% | Global, akut in ressourcenarmen Umgebungen | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für neurovaskuläre Geräte und Verfahren | −1.2% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Mangel an interventionellen Neuroradiologen | −0.9% | Global, am stärksten in einkommensschwachen Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Haftungsrisiken bei Off-Label-Kombinationen von Thrombozytenaggregationshemmern | −0.6% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Enges therapeutisches Fenster für Thrombolytika

Traditionelle Dosierungsgrenzen von 4,5 Stunden schließen viele Patienten aus, insbesondere in ländlichen Gebieten ohne schnelle Bildgebungskapazitäten. CT-Perfusionsprotokolle erweitern die Behandlungsberechtigung auf 24 Stunden, sind jedoch auf eine fortschrittliche Infrastruktur angewiesen. Haftungsbedenken schrecken von Off-Label-Dosierungserweiterungen ab und verstärken ungleiche Zugangsmuster.

Hohe Kosten für neurovaskuläre Geräte und Verfahren

Bei durchschnittlichen Thrombektomiekosten von rund 13.000 USD und einer Medicare-Erstattung von unter 20 % subventionieren Krankenhäuser Schlaganfallprogramme. In Indien werden aufgrund von Finanzierungsengpässen lediglich 2.000–3.000 der erforderlichen 200.000 jährlichen Thrombektomien durchgeführt. Importzölle, begrenzter Wettbewerb und volatile Währungen erhöhen die Gerätepreise in Entwicklungsregionen zusätzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlung und Diagnose: Chirurgische Innovation treibt Wachstum

Mechanische Thrombektomiegeräte bilden das am schnellsten wachsende Teilsegment mit einer CAGR von 11,79 %, beflügelt durch um 20 % überlegene Ergebnisse bei der funktionellen Unabhängigkeit im Vergleich zur alleinigen medikamentösen Therapie. Pharmakologische Interventionen halten noch immer 59,37 % des Umsatzes von 2024, doch ihre relative Expansion verlangsamt sich, da interventionelle Modalitäten an Bedeutung gewinnen. Das Breakthrough-Device-Programm der US-amerikanischen Behörde für Lebens- und Arzneimittel beschleunigt den Markteintritt für Aspirationskatheter der nächsten Generation, Stentretriever und Systeme für den distalen Zugang. Diagnostische Bildgebung, insbesondere KI-gestützte CT-Perfusion, bestimmt nun die Eignung für Behandlungsfenster von bis zu 24 Stunden nach Symptombeginn und erhöht die Eingriffszahlen. Monitoring- und Post-Akut-Instrumente, einschließlich häuslicher Robotik, stärken die Benchmarks für die funktionelle Erholung, während frühe Stammzellstudien auf längerfristige regenerative Möglichkeiten hindeuten.

Kombinationsregimes, die intravenöse Thrombolyse und Thrombektomie verbinden, verbessern die Rekanalisierung und stützen wertbasierte Vergütungsmodelle, die auf modifizierte Rankin-Ergebnisse nach 90 Tagen ausgerichtet sind. Anbieter, die Bildgebungs-, Geräte- und Datenanalyseportfolios integrieren, sind gut positioniert, um inkrementelle Marktanteile zu gewinnen, da Krankenhäuser nach optimierten, evidenzbasierten Schlaganfallpfaden suchen. Diese plattformübergreifenden Ökosysteme untermauern einen wachsenden Fokus auf Verfahrensstandardisierung und planbare Wirtschaftlichkeit innerhalb des Gehirnischämie-Marktes.

Nach Erkrankung: Ischämie-Reperfusionsverletzung gewinnt an Bedeutung

Der akute ischämische Schlaganfall hält einen Anteil von 69,68 %, doch die Ischämie-Reperfusionsverletzung soll mit einer CAGR von 10,48 % wachsen, da Forscher sekundäre Gewebeschädigungspfade ins Visier nehmen. Neu entwickelte neuroprotektive Wirkstoffe wie GAI-17 sind speziell darauf ausgelegt, reperfusionsinduzierte Apoptose zu begrenzen und das therapeutische Instrumentarium über die primäre Rekanalisierung hinaus zu erweitern. Eine erhöhte Bildgebungsempfindlichkeit deckt stille und Kleingefäßschlaganfälle auf und schafft neue diagnostische Teilsegmente. Das präventive Management transitorischer ischämischer Attacken gewinnt an Bedeutung, da Aufklärungskampagnen eine frühere Vorstellung fördern, während die Forschung zur zerebralen Kleingefäßerkrankung Mikroinfarkte nun mit kognitivem Abbau in Verbindung bringt.

Investitionen in Kombinationstherapien, die sowohl Okklusion als auch Reperfusion adressieren, verlängern die kommerzielle Laufbahn für Biopharma-Einsteiger. Folglich könnte die Gehirnischämie-Marktgröße im Bereich der adjunktiven Neuroprotektion historische Trends übertreffen, sobald wegweisende Studien in behördliche Zulassungen und Erstattungsunterstützung münden.

Nach Endnutzer: Ambulante Zentren gewinnen Marktanteile

Krankenhäuser behalten mit 56,66 % die Dominanz aufgrund ihrer umfassenden Infrastruktur als Schlaganfallzentren; ambulante chirurgische Zentren sollen jedoch bis 2030 eine CAGR von 11,04 % verzeichnen. Kürzere Eingriffsdauern, vereinfachte Anästhesie und geringere Gemeinkosten machen ausgewählte diagnostische und risikoarme Eingriffe in ambulanten Umgebungen praktikabel. Neurologische Fachkliniken überbrücken die Entlassung aus der Akutversorgung und die Langzeitrehabilitation, indem sie Telemonitoring-Systeme einsetzen, die eine Fernbewertung nach der modifizierten Rankin-Skala ermöglichen. Akademische Einrichtungen bleiben wichtige Innovationsknoten und bringen Wirkstoffe wie DM199 im Rahmen des ReMEDy2-Programms in Phase-2/3-Studien voran.

Wertbasierte Verträge beschleunigen die einrichtungsübergreifende Koordination. Integrierte Versorgungsnetzwerke, die Bildgebung, Eingriff und Nachsorge unter einheitlichen Dashboards zusammenführen, sind gut positioniert, um die steigende Nachfrage im gesamten Gehirnischämie-Marktanteilskontinuum zu bedienen.

Geografische Analyse

Nordamerika trug im Jahr 2024 34,91 % des Umsatzes bei und profitiert von einem dichten Netz umfassender Schlaganfallzentren sowie den beschleunigten Zulassungsverfahren der US-amerikanischen Behörde für Lebens- und Arzneimittel. Erstattungsdruck besteht weiterhin, doch KI-gestützte Bildgebung und Pauschalzahlungspilotprojekte verbessern Durchsatz und Wirtschaftlichkeit. Kanadas öffentlich finanziertes Modell fördert einen gleichberechtigten Zugang, während Mexiko in städtische Schlaganfallzentren investiert.

Für den asiatisch-pazifischen Raum wird eine CAGR von 11,66 % prognostiziert, da alternde Bevölkerungen und veränderte Lebensstile die Schlaganfallinzidenz erhöhen. Chinas Gesundheitsreformen erweitern die Thrombektomieversorgung, und Japan setzt weiterhin Maßstäbe bei neurorehabilitative Robotik. Indien steht vor erheblichen Hürden bei Gerätekosten und Fachkräftemangel und führt kaum 1 % des geschätzten Thrombektomiebedarfs durch. Australien und Südkorea folgen westlichen Einführungskurven, während südostasiatische Volkswirtschaften sich auf den Aufbau grundlegender Schlaganfallinfrastruktur konzentrieren.

Europa profitiert von integrierten Gesundheitssystemen und der UMBRELLA-Initiative mit einem Volumen von 26,9 Millionen EUR, die auf die Standardisierung KI-geführter Schlaganfallversorgung abzielt. Mittel- und osteuropäische Länder holen durch grenzüberschreitende Schulungen und Technologie-Leasingprogramme auf. Der Nahe Osten und Afrika investieren selektiv in tertiäre Zentren, insbesondere im Bereich des Golfkooperationsrats, während Südamerikas Dynamik auf den wachsenden neurologischen Notfallnetzwerken Brasiliens und Argentiniens beruht.

Wettbewerbslandschaft

Das Wettbewerbsfeld vereint diversifizierte Gerätehersteller mit agilen neurovaskulären Spezialisten und Pionieren von KI-Software. Strykers Übernahme von Inari Medical für 4,9 Milliarden USD stärkt sein Aspirationsportfolio, während Johnson & Johnson eine Veräußerung von Cerenovus für 1 Milliarde USD prüft, um Kapital neu auszurichten. Medtronic nutzt seine geografische Reichweite, um robotergestützte Thrombektomieplattformen zu erproben. Kleinere Innovatoren, darunter DiaMedica Therapeutics, besetzen Nischen durch erstklassige Biologie wie die Kallikrein-1-Modulation.

KI-gestützte Workflow-Anbieter wie RapidAI und Brainomix festigen Partnerschaften mit Scanner-Originalgeräteherstellern und betten Analysen in den Modalitätsvertrieb ein. Nanopartikelentwickler verfolgen strategische Allianzen, um das Risiko der klinischen Übertragung zu mindern. Da die Erstattung zunehmend an Ergebniskennzahlen geknüpft wird, sind Anbieter, die Geräte, Arzneimittel und Daten zu nachweisbarem wirtschaftlichem Mehrwert bündeln, gut positioniert, um Gehirnischämie-Marktanteile zu konsolidieren.

Marktführer der Gehirnischämie-Branche

Boehringer Ingelheim

F. Hoffmann-La Roche Ltd

Medtronic

Stryker

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Revalesio erhielt von der US-amerikanischen Behörde für Lebens- und Arzneimittel den Fast-Track-Status für RNS60, eine neuroprotektive Therapie zur Erhaltung von Hirngewebe nach Reperfusion.

- Mai 2025: Tenekteplase erhielt die Zulassung der US-amerikanischen Behörde für Lebens- und Arzneimittel als erstes neues Schlaganfall-Thrombolytikum seit den 1990er Jahren, was die Dosierung vereinfacht und die Wirtschaftlichkeit verbessert.

- Februar 2025: DiaMedica Therapeutics veröffentlichte von Fachkollegen begutachtete Belege für die Vorteile von DM199 bei der Kollateralzirkulation und stärkte damit den Schwung seiner Phase-2/3-Studie.

Berichtsumfang des globalen Gehirnischämie-Marktes

| Pharmakologische Behandlung | Thrombolytika |

| Thrombozytenaggregationshemmer | |

| Antikoagulanzien | |

| Neuroprotektive Wirkstoffe | |

| Regenerative Therapie / Stammzelltherapie | |

| Kombinationstherapien | |

| Chirurgische/interventionelle Behandlung | Mechanische Thrombektomiegeräte |

| Embolisations- und Coiling-Geräte | |

| Stents und Flussumlenkungsgeräte | |

| Diagnostische Bildgebung | |

| Monitoring und Post-Akut-Management |

| Akuter ischämischer Schlaganfall |

| Transitorische ischämische Attacke |

| Zerebrale Kleingefäßerkrankung |

| Stiller Hirninfarkt |

| Ischämie-Reperfusionsverletzung |

| Krankenhäuser |

| Neurologische Fachkliniken |

| Ambulante chirurgische Zentren |

| Akademische und Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlung und Diagnose | Pharmakologische Behandlung | Thrombolytika |

| Thrombozytenaggregationshemmer | ||

| Antikoagulanzien | ||

| Neuroprotektive Wirkstoffe | ||

| Regenerative Therapie / Stammzelltherapie | ||

| Kombinationstherapien | ||

| Chirurgische/interventionelle Behandlung | Mechanische Thrombektomiegeräte | |

| Embolisations- und Coiling-Geräte | ||

| Stents und Flussumlenkungsgeräte | ||

| Diagnostische Bildgebung | ||

| Monitoring und Post-Akut-Management | ||

| Nach Erkrankung | Akuter ischämischer Schlaganfall | |

| Transitorische ischämische Attacke | ||

| Zerebrale Kleingefäßerkrankung | ||

| Stiller Hirninfarkt | ||

| Ischämie-Reperfusionsverletzung | ||

| Nach Endnutzer | Krankenhäuser | |

| Neurologische Fachkliniken | ||

| Ambulante chirurgische Zentren | ||

| Akademische und Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Gehirnischämie-Markt im Jahr 2025?

Die Gehirnischämie-Marktgröße beträgt im Jahr 2025 1,64 Milliarden USD, mit einer bis 2030 prognostizierten CAGR von 8,38 %.

Welcher Behandlungstyp zeigt die stärkste Wachstumsdynamik?

Chirurgische und interventionelle Verfahren, angeführt von der mechanischen Thrombektomie, sollen bis 2030 eine CAGR von 11,79 % erzielen, bedingt durch überlegene funktionelle Ergebnisse.

Warum gilt Tenekteplase als Wendepunkt?

Tenekteplase bietet eine Einzel-Bolus-Dosierung, eine stärkere Rekanalisierung großer Gefäße und geringere Verabreichungskosten als Alteplase, was seit der Zulassung durch die US-amerikanische Behörde für Lebens- und Arzneimittel im Jahr 2025 zu einer raschen Einführung führt.

Welche Region wird bis 2030 am stärksten wachsen?

Für den asiatisch-pazifischen Raum wird eine CAGR von 11,66 % prognostiziert, angetrieben durch eine steigende Schlaganfallbelastung und erhöhte Investitionen in neurovaskuläre Infrastruktur.

Was schränkt die breitere Einführung der Thrombektomie heute ein?

Hohe Geräte- und Verfahrenskosten, begrenzte Erstattung und ein weltweiter Mangel an interventionellen Neuroradiologen schränken die Nutzung trotz starker klinischer Evidenz ein.

Seite zuletzt aktualisiert am: