Marktgröße und Marktanteil für feste Biomasse-Brennstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 28.77 Milliarden US-Dollar |

| Marktgröße (2030) | 47.03 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.33% CAGR |

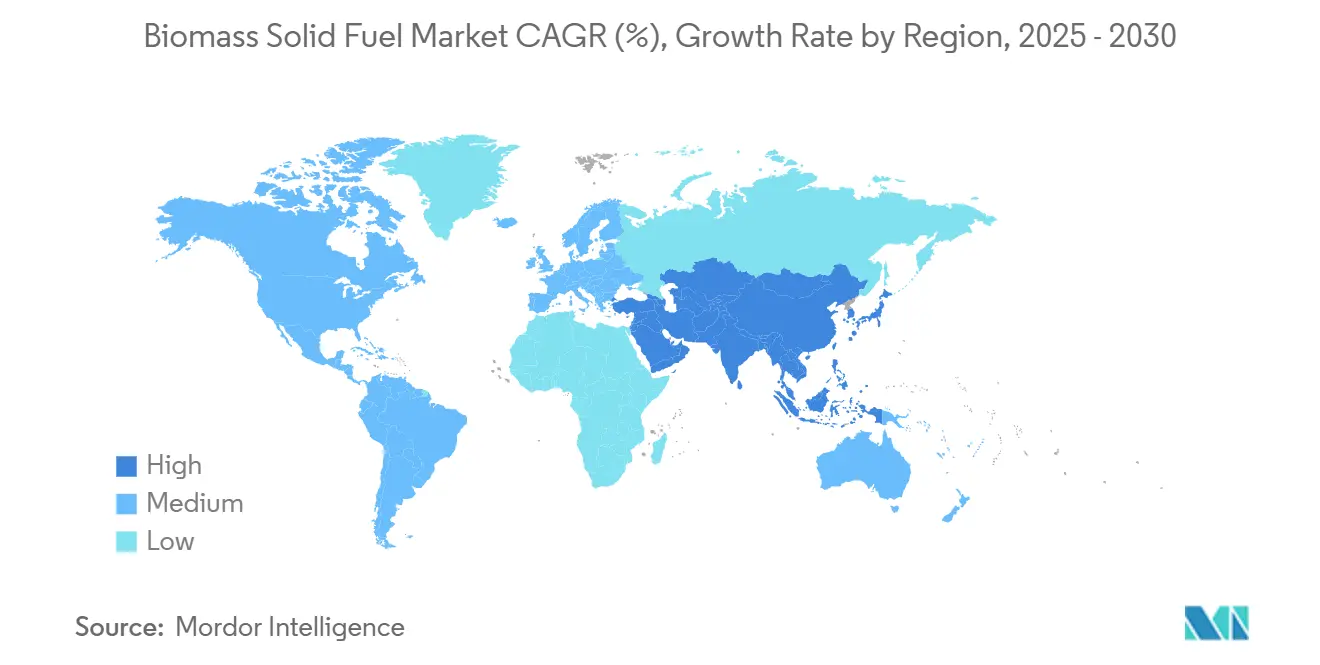

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

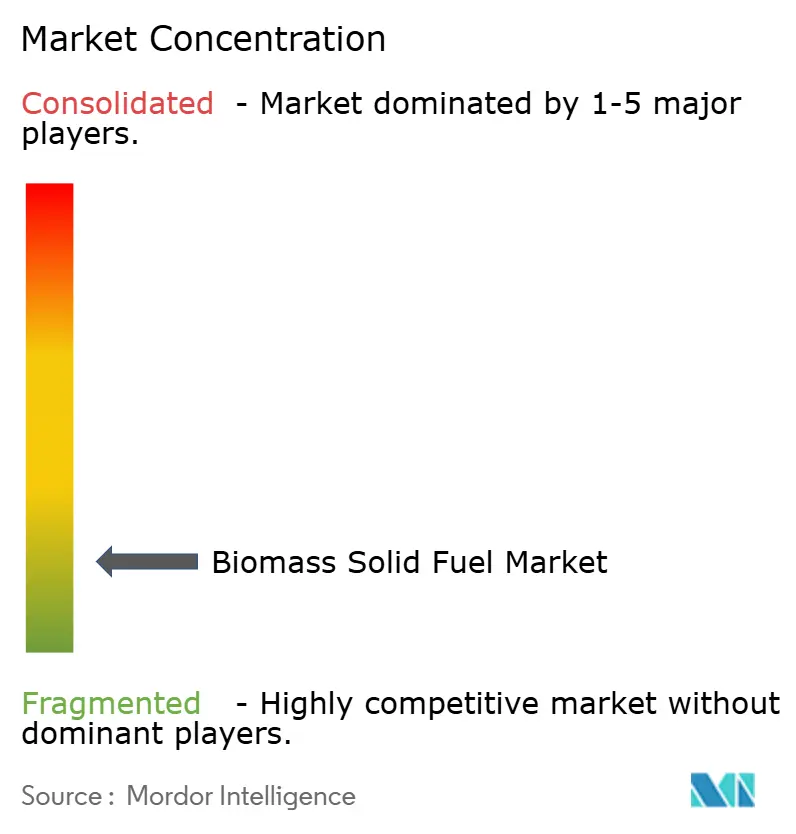

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für feste Biomasse-Brennstoffe von Mordor Intelligence

Die Marktgröße für feste Biomasse-Brennstoffe wird im Jahr 2025 auf 28,77 Milliarden USD geschätzt und soll bis 2030 einen Wert von 47,03 Milliarden USD erreichen, bei einer CAGR von 10,33 % während des Prognosezeitraums (2025–2030).

Der kurzfristige Schwung beruht auf strengeren Dekarbonisierungsvorschriften in der Europäischen Union, einer lebhaften politischen Unterstützung im Asien-Pazifik-Raum sowie Kostensenkungsdurchbrüchen bei der Verdichtung, die Logistikkosten um bis zu 30 % reduzieren. Versorgungsunternehmen beschleunigen die Umstellung von Kohle auf Biomasse, um den Anforderungen der CO₂-Bepreisung zu entsprechen, während Unternehmenskäufer, die sich an RE100- und SBTi-Rahmenwerken orientieren, langfristige Abnahmeverpflichtungen ausweiten, die zertifizierte Rohstoffe bevorzugen. Die Dampfexplosions-Technologie verbessert die Pelletbeständigkeit und hilft Lieferanten, den höheren Energiedichteanforderungen des Schifffahrtssektors gerecht zu werden. Gleichzeitig sorgen strengere Kriterien für Forstbiomasse, die in Europa ab 2026 gelten, sowie schrumpfende Subventionen in Südkorea für Zurückhaltung und zwingen die Produzenten, ihre Betriebseffizienz und Verifizierungspraktiken zu schärfen.

Wichtigste Erkenntnisse des Berichts

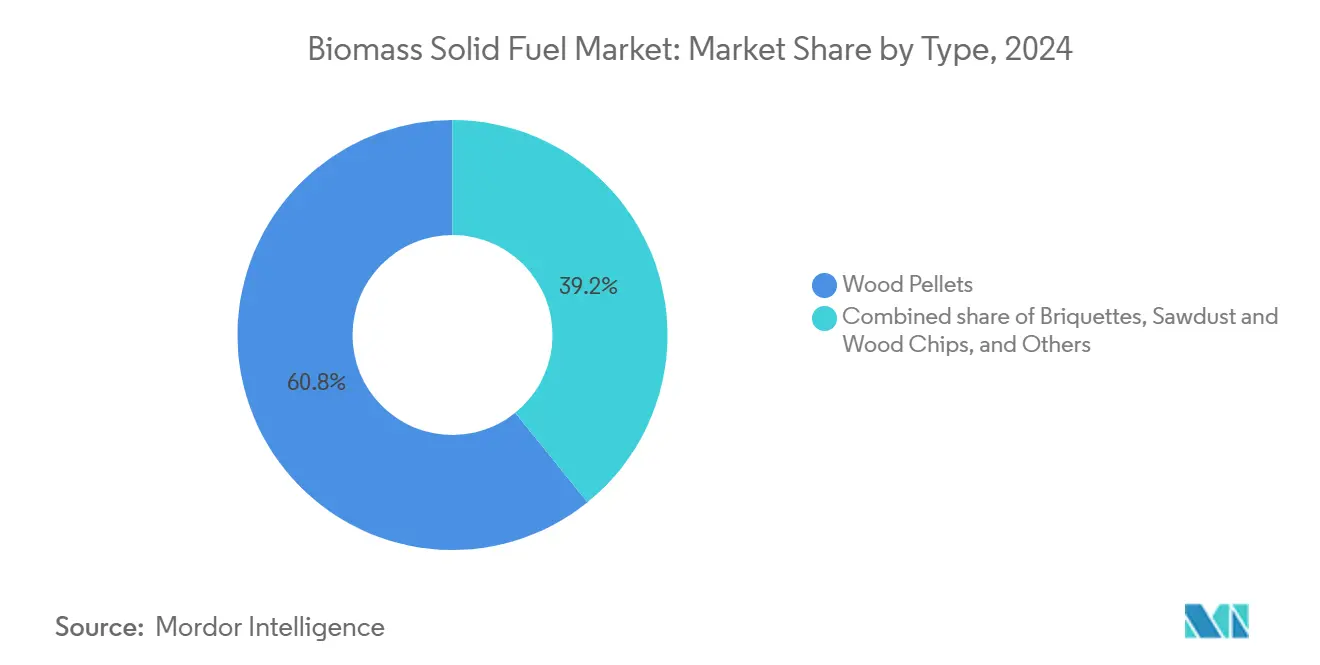

- Nach Typ führten Holzpellets im Jahr 2024 mit einem Umsatzanteil von 60,8 %; torrefizierte Pellets und Schwarzpellets werden bis 2030 voraussichtlich eine CAGR von 21,4 % verzeichnen.

- Nach Anwendung entfiel auf die Stromerzeugung im Versorgungsmaßstab im Jahr 2024 ein Marktanteil von 43,5 % am Markt für feste Biomasse-Brennstoffe, mit einer prognostizierten CAGR von 10,9 % bis 2030.

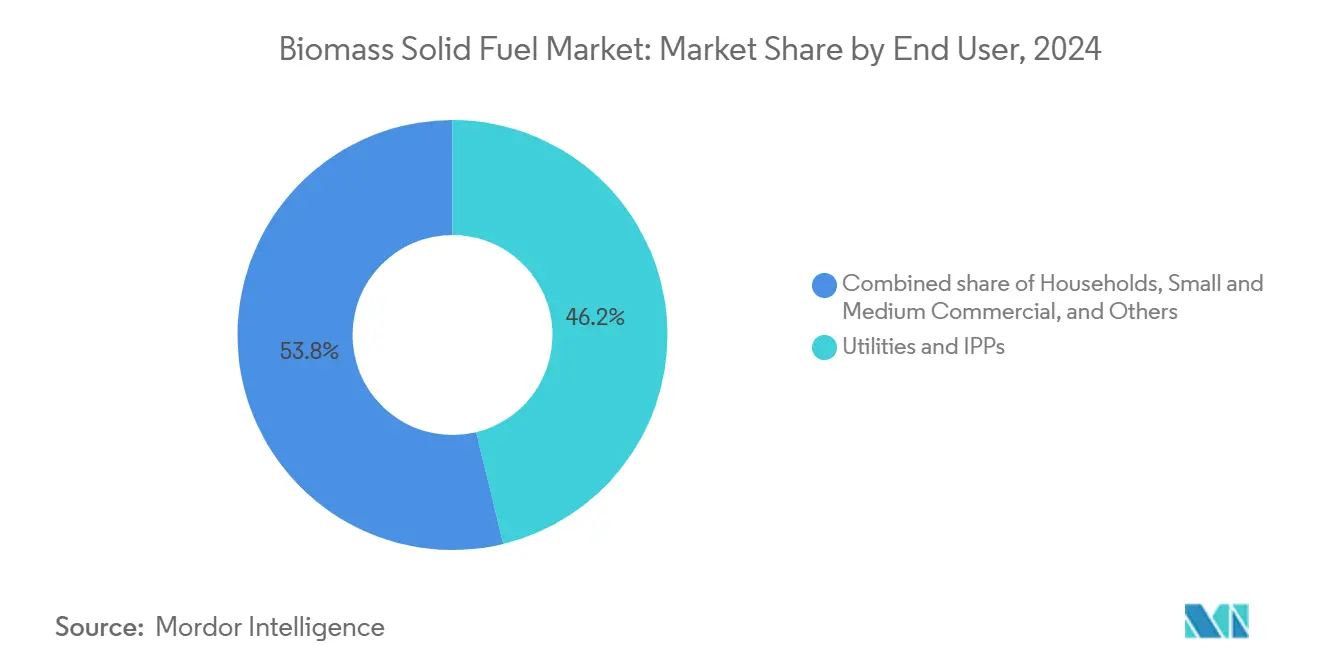

- Nach Endnutzer entfielen auf Versorgungsunternehmen und unabhängige Stromerzeuger im Jahr 2024 46,2 % der Marktgröße für feste Biomasse-Brennstoffe, bei einer CAGR von 10,6 % bis 2030.

- Nach Geografie hält der Asien-Pazifik-Raum mit 38,1 % den größten Anteil und wird voraussichtlich ebenfalls eine CAGR von 11,2 % bis 2030 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für feste Biomasse-Brennstoffe

Analyse der Treiberwirkung*

| Treiber | Auswirkung auf die CAGR-Prognose (%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Dekarbonisierungsvorschriften im EU-Heizungssektor | 2.80% | Europa, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau industrieller Mitverbrennungsprojekte bei der Umstellung von Kohle auf Biomasse | 2.10% | Global, konzentriert in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Klimaneutrale Unternehmensbeschaffungsprogramme (RE100, SBTi) | 1.70% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Maritime Nachfrage nach torrefiziertem Pellets als Ersatz-Bunkeröl | 1.40% | Globale Schifffahrtsrouten, wichtige Häfen in Europa und Asien | Langfristig (≥ 4 Jahre) |

| Reichliches Sägewerksrestholzangebot in Südostasien treibt Exportvolumina an | 1.20% | Produktion in Südostasien, globale Exportmärkte | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung der Dampfexplosionsverdichtung zur Senkung der Logistikkosten | 0.90% | Global, frühe Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Dekarbonisierungsvorschriften im EU-Heizungssektor

Die Mitgliedstaaten müssen bis 2030 einen Anteil erneuerbarer Energien von 42,5 % am Endenergieverbrauch erreichen, wobei der Heizungssektor der schnellste Hebel ist. Österreich verzeichnete Anfang 2024 19.181 neue Pelletkessel-Installationen, wobei Subventionen 75 % der Investitionskosten deckten – bis zu 18.000 EUR pro Einheit. Deutschland spiegelt diese Politik wider und bietet eine Subventionsdeckung von bis zu 70 %, obwohl mögliche politische Veränderungen die Konditionen nach 2025 revidieren könnten. Das überarbeitete Kaskadennutzungsprinzip gemäß RED III räumt der stofflichen Nutzung Vorrang vor der energetischen Nutzung ein, was Versorgungsunternehmen zwingt, um Pellets in Premiumqualität zu konkurrieren. Die Lieferketten schwenken auf kostengünstigere brasilianische Importe um, die baltische Lieferungen auf Lieferbasis um mehr als 50 USD pro Tonne unterbieten. Angesichts dieser wirtschaftlichen Lage bevorzugen Versorgungsunternehmen langfristige Abnahmeverträge, um zertifizierte Mengen zu vorhersehbaren Preisen zu sichern.

Ausbau industrieller Umstellungen von Kohle auf Biomasse

Energieunternehmen erhöhen die Mitverbrennungsanteile von 10 % in Richtung vollständiger Brennstoffsubstitution, um das Risiko gestrandeter Vermögenswerte zu vermeiden. Babcock & Wilcox rüstete ein Werk in Michigan auf holzige Biomasse um und integrierte eine Kohlenstoffabscheidung mit dem Ziel einer netto-negativen Bilanz von 550.000 tCO₂ jährlich.[1]Babcock & Wilcox, "SolveBright Kohlenstoffabscheidung in Biomasse-Nachrüstung integriert," babcock.com Hanwha Energys geplante Umstellung auf Kraft-Wärme-Kopplung in Südkorea unterstreicht die breitere asiatische Akzeptanz, auch wenn Subventionskürzungen bevorstehen. Die Dampfexplosions-Vorbehandlung steigert den Heizwert und ermöglicht es Staubfeuerungsanlagen, Biomasse ohne umfangreiche Mühlenaufrüstungen zu verbrennen. Die hohen Vorabkosten für die Anlagentechnik begünstigen etablierte Versorgungsunternehmen, die über Brennstoffhandhabungssysteme verfügen, und vergrößern den Wettbewerbsvorteil gegenüber kleineren Marktteilnehmern.

Klimaneutrale Unternehmensbeschaffungsprogramme

Der Stromverbrauch der RE100-Mitglieder übersteigt mittlerweile den Jahresbedarf Südkoreas, was direkte Biomasseverträge in den Fokus rückt. Die Initiative für wissenschaftsbasierte Ziele fördert Maßnahmen zur Emissionsminderung jenseits der Wertschöpfungskette und drängt Unternehmen zu Projekten mit nachweisbaren Sequestrierungsvorteilen. Japanische Käufer, die auf einen erneuerbaren Energieanteil von 2 % begrenzt sind, betrachten die Biomasse-Mitverbrennung als vorübergehende Brückenlösung. Sumitomo entwickelt gemeinsam Zellulose-Ethanol für nachhaltigen Flugkraftstoff und signalisiert damit eine tiefere vertikale Integration. Unternehmenskäufer bevorzugen langfristige Vereinbarungen, die durch Rückverfolgbarkeitsaudits abgesichert sind, und erhöhen damit die Anforderungen an die Dokumentation im gesamten Markt für feste Biomasse-Brennstoffe.

Maritime Nachfrage nach torrefiziertem Pellets als Ersatz-Bunkeröl

ISO 8217:2024 erlaubt, dass Schiffskraftstoffe bis zu 100 % FAME enthalten, während die FuelEU-Maritime-Verordnung der EU die Treibhausgasintensität der Flotte ab Januar 2025 begrenzt. Torrefizierte Pellets erreichen 10.500 BTU/lb, nahezu auf dem Niveau von Kohle, und bleiben hydrophob – Eigenschaften, die für die Lagerung an Bord geschätzt werden.[2]CIMAC, "ISO 8217:2024 Schiffskraftstoffnorm erläutert," cimac.com BHPs Pilotfahrten mit biobasierten Mischungen zeigten, dass Motoren nur minimale Hardwareänderungen benötigen. Trotz Preisaufschlägen signalisieren Reeder nun Ausschreibungen für 2- bis 3-jährige Abnahmeverträge, um eine bedarfsgerechte Versorgung sicherzustellen, sobald die Regulierung greift.

Analyse der Hemmnisse*

| Hemmnis | Auswirkung auf die CAGR-Prognose (%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffkonkurrenz mit der Holzwerkstoff- und Zellstoffindustrie | -1.80% | Global, konzentriert in Nordamerika und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und Landnutzungsprüfung durch NGOs und Finanziers | -1.30% | Global, insbesondere Südostasien und Nordamerika | Langfristig (≥ 4 Jahre) |

| Verschärfung der Forstbiomasse-Kriterien durch EU RED III ab 2026 | -0.90% | Europa, mit globalen Auswirkungen auf die Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungsprämien für Brand- und Explosionsrisiken in Pelletwerken | -0.70% | Global, konzentriert in brandgefährdeten Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffkonkurrenz mit der Holzwerkstoff- und Zellstoffindustrie

Holzwerkstoffwerke bieten Premiumpreise für feines Sägemehl und leiten damit bis zu 15 % der Reststoffe um, die sonst Pelletlinien versorgen würden. Von ANDRITZ vermarktete Hochleistungsanlagen verarbeiten gemischte Holzarten effizient und verschärfen den Wettbewerb.[3]ANDRITZ AG, "Hochleistungsholzwerkstofflinien für gemischte Laubholzreststoffe," andritz.com Kraftzellstoffwerke, die zu Bioraffinerien ausgebaut werden, gewinnen Lignin, Ethanol und grüne Chemikalien und erzielen damit höhere Margen als mit Energie-Pellets als Massenware. In den Vereinigten Staaten trug der Forstproduktsektor im Jahr 2024 mit 24,1 Milliarden USD zur Produktion bei und verfügt damit über erhebliche Verhandlungsmacht bei Rohstoffen. Pelletproduzenten müssen daher längere Rotationsverträge sichern oder Kapazitäten in der Nähe von Sekundärerntereststoffen ansiedeln, um Bieterwettbewerbe zu umgehen.

Nachhaltigkeits- und Landnutzungsprüfung durch NGOs und Finanziers

Zivilgesellschaftliche Gruppen warnen, dass südostasiatische Pelletexporte bis 2040 bis zu 10 Millionen Hektar Tropenwald gefährden könnten. Die neue entwaldungsfreie Verordnung der EU verpflichtet Importeure, für jede Sendung Legalität und Rückverfolgbarkeit nachzuweisen. Kreditgeber verlangen nun eine robuste Zertifizierung, bevor sie Projektfinanzierungen genehmigen, was den Kapitalzugang für Anlagen ohne transparente Landbesitzdokumentation einschränkt. Das Fern-Netzwerk argumentiert, dass Legalität allein keine Nachhaltigkeit bedeutet, was Investoren dazu veranlasst, ökologische Leistungskennzahlen zu fordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Torrefizierungsinnovation treibt Premiumwachstum an

Holzpellets dominieren den Markt für feste Biomasse-Brennstoffe, doch torrefizierte Varianten stehen im Mittelpunkt des Wachstums. Das Segment hielt 2024 einen Anteil von 60,8 %, während torrefizierte Pellets und Schwarzpellets bis 2030 eine CAGR von 21,4 % verzeichnen werden. Die Dampfexplosionsverdichtung erhöht die Beständigkeit und reduziert die Frachtkosten um 30 %, was die Akzeptanz bei Versorgungsunternehmen fördert, die eine kohleähnliche Mahlbarkeit benötigen. Briketts behalten eine Nische in europäischen Haushalten, wo vorhandene Öfen größere Formate bevorzugen. Pellets aus landwirtschaftlichen Reststoffen, die in Südostasien reichlich vorhanden sind, kämpfen mit variablem Aschegehalt, der die Qualitätszertifizierung erschwert. Dennoch deuten steigende Palmkernexporte auf einen Weg hin, durch standardisierte Einstufungssysteme latente Volumina zu erschließen. Torrefizierte Brennstoffe erfüllen die maritimen Energiedichteschwellenwerte und positionieren Lieferanten, die jetzt Kapazitäten aufbauen, um die Bunkeröl-Nachfrage zu bedienen, sobald die FuelEU-Maritime-Regeln in Kraft treten. Die Marktgröße für feste Biomasse-Brennstoffe bei torrefiziertem Produkten wird voraussichtlich von 2,02 Milliarden USD im Jahr 2024 auf 5,35 Milliarden USD bis 2030 steigen.

Der Torrefizierungsprozess erzielt einen thermischen Wirkungsgrad von bis zu 96 % und schafft einen nahezu kohleähnlichen Heizwert ohne Schwefelemissionen. Investoren bevorzugen Anlagen, die Torrefizierung und Pelletierung integrieren, um Doppelhandhabungskosten zu minimieren, während Endnutzer Pellets mit einer Beständigkeit von >97 % benötigen. Das Teilsegment der landwirtschaftlichen Reststoffe profitiert von niedrigeren Rohstoffpreisen, steht jedoch vor Silolagerproblemen aufgrund des höheren Kaliumgehalts, der das Verschlackungsrisiko erhöht. Die Differenzierung der Lieferanten beruht auf Prüfprotokollen, die die Verbrennungsstabilität in Staubfeuerungsanlagen gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dominanz der Versorgungsunternehmen beschleunigt den Übergang

Die Stromerzeugung im Versorgungsmaßstab hielt 2024 einen Anteil von 43,5 % und wird das Wachstum mit einer CAGR von 10,9 % anführen. CO₂-Bepreisungsverläufe in der EU und Kanada bestrafen ungeminderte Kohle und schaffen Anreize für vollständige Ersetzungen durch zertifizierte Pellets. Kraft-Wärme-Kopplung zieht Industriestandorte an, bei denen der Dampfbedarf mit der Stromerzeugung vor Ort übereinstimmt und Wirkungsgrade von über 80 % erzielt werden. Die Investitionskosten liegen zwischen 3.410 und 5.970 EUR pro kW, doch die Betriebskosten sinken deutlich, wenn minderwertige Reststoffe verfügbar sind. Die Wohnraumheizung expandierte 2024 dank großzügiger EU-Kesselförderungen kräftig, doch die Einführung von Wärmepumpen könnte die weitere Akzeptanz nach 2026 dämpfen. Gewerbegebäude bevorzugen Pelletkessel im Megawattbereich, die eine gleichmäßige Grundlast und vorhersehbare Wartungspläne bieten und ihnen helfen, über einen 15-Jahres-Horizont Kosteneinsparungen gegenüber Heizöl zu erzielen.

Die Marktgröße für feste Biomasse-Brennstoffe im Bereich Versorgungsanwendungen wird voraussichtlich von 11,24 Milliarden USD im Jahr 2024 auf 22,15 Milliarden USD bis 2030 steigen. Industrielle Wärmenutzer jenseits der Kraft-Wärme-Kopplung erkunden torrefizierte Pelletmischungen, um ISO-50001-Energieeffizienzziele zu erreichen, ohne Prozessöfen nachzurüsten. Mit steigenden CO₂-Kosten kippt die Wirtschaftlichkeit in Europa und Nordostasien zugunsten von hochdichter Biomasse gegenüber Flüssigerdgasimporten.

Nach Endnutzer: Versorgungsunternehmen führen die Infrastrukturtransformation an

Versorgungsunternehmen und unabhängige Stromerzeuger kontrollierten 2024 46,2 % der Nachfrage und werden im Gleichschritt mit ihrer Pipeline an Umstellungsprojekten wachsen. Langfristige Abnahmeverträge übersteigen nun im Durchschnitt fünf Jahre, was die Abneigung gegenüber der Spotmarktvolatilität widerspiegelt. Industrielle Endnutzer bewegen sich hin zu Biomassekesseln vor Ort, die Prozesswärmeunabhängigkeit sichern und Brennstoffpreisschwankungen absichern. Der Marktanteil für feste Biomasse-Brennstoffe der Versorgungsunternehmen wird sich ausweiten, da sie die Rohstoffbeschaffung mit der Nachrüstung von Kraftwerken integrieren. Kleine Gewerbeverbraucher tragen inkrementelles Wachstum bei, wo Pelletkessel-Ersatz mit Gebäudesanierungen zusammenfällt, obwohl der Umfang jedes Projekts die aggregierte Tonnage begrenzt. Haushalte verankern die Restnachfrage, insbesondere in alpinen und nordischen Regionen, wo die Heiztage im Winter hoch bleiben. Lieferanten, die dieses Segment bedienen, setzen auf anhaltende staatliche Rückerstattungen und strengere Emissionsobergrenzen für Heizöl.

Versorgungsunternehmen sehen strategischen Nutzen darin, Pelletwerke in der Nähe von Hafeneinrichtungen anzusiedeln, um die Seefracht für Überschussmengen zu senken. Versicherungsprämien für Brandrisiken sind seit 2023 um 12 % gestiegen, was Betreiber dazu veranlasst, in Funkenerkennungssysteme und stickstoffgespülte Silos zu investieren, die die Zündwahrscheinlichkeit reduzieren.

Geografische Analyse

Der Asien-Pazifik-Raum hielt 2024 einen Anteil von 38,1 % und wird voraussichtlich mit einer CAGR von 11,2 % wachsen. Japans Palmkernschalenimporte erreichten im März 2025 670.000 t, während die Holzpellet-Einfuhren im Jahresvergleich um 29 % auf 685.000 t stiegen, als neue Anlagen wie das 46-MW-Werk in Imari in Betrieb gingen. Südkoreas Subventionskürzung im Dezember 2024 bremst neue Projekte, doch bereits im Bau befindliche Nachrüstungen werden unter Bestandsschutzregelungen fortgesetzt. China strebt bis 2030 58 Millionen Tonnen Standardkohleäquivalent an Biomasse an, mit Schwerpunkt auf landwirtschaftlichen Reststoffen. Indonesien, Malaysia und Thailand weiten ihre Exporte aus, doch zunehmende Entwaldungsbedenken könnten strengere Rohstoffprüfungen auslösen.

Europa setzt die weltweit strengsten Nachhaltigkeitsprüfungen durch. Der Pelletverbrauch sank 2023 nach einem milden Winter um 1,2 % auf 24,5 Millionen Tonnen, doch Subventionen für Wohnkessel dämpften den Rückgang. Österreichs Rekordinstallationen unterstreichen die politische Wirksamkeit bei der Stimulierung der Nachfrage. Finnland und Schweden stehen vor Ressourcenallokationskonflikten, da das Kaskadennutzungsprinzip Holz für stoffliche Anwendungen gegenüber der energetischen Nutzung priorisiert. Ab 2026 verlangen strengere RED-III-Regeln von den Produzenten den Nachweis der Forstbiomasse-Konformität, was voraussichtlich eine Diversifizierung der Versorgung außerhalb der baltischen Region anstoßen wird.

Nordamerika dominiert das Exportangebot mit 8,87 Millionen Tonnen im Jahr 2024, ein Anstieg von 3 % im Jahresvergleich. Der Inlandsverbrauch sank um 14 %, was günstigere Erdgaspreise und milde Winter widerspiegelt. Draxs Investitionsplan in Höhe von 12,5 Milliarden USD für US-amerikanische Anlagen könnte Tonnagen nach innen umlenken und das Marktgleichgewicht für feste Biomasse-Brennstoffe in Richtung engerer globaler Seefrachtsalden verschieben. USA Bioenergys langfristiger Liefervertrag für einen 2,8-Milliarden-USD-Komplex für nachhaltigen Flugkraftstoff sichert 2,2 Millionen Tonnen Rohstoff und verringert die Exportverfügbarkeit, steigert aber die regionale Wertschöpfung.

Wettbewerbslandschaft

Der Markt für feste Biomasse-Brennstoffe ist fragmentiert, schärft sich jedoch. Enviva verließ im Dezember 2024 das Insolvenzverfahren, nachdem 1 Milliarde USD Schulden abgebaut worden waren, was den Bau seiner 11. Anlage in Alabama mit einer Jahreskapazität von 1 Million Tonnen ermöglicht. Drax vereinte seine nordamerikanischen Tochtergesellschaften unter einer Marke und kündigte einen US-amerikanischen Ausbau im Wert von 12,5 Milliarden USD an, was Konsolidierungs- und vertikale Integrationsthemen unterstreicht. Technologie ist das neue Schlachtfeld: Produzenten, die Dampfexplosionssysteme einsetzen, senken Frachtkosten und erfüllen Beständigkeitsspezifikationen, die für maritime Kunden entscheidend sind. Die PEFC-Generalversammlung genehmigte im Mai 2025 RED-III-konforme Rückverfolgbarkeitsstandards und verschafft zertifizierten Unternehmen einen Wettbewerbsvorteil auf EU-Märkten.

Kleinere Werke kämpfen mit steigenden Versicherungskosten im Zusammenhang mit Brandgefahren, und Zertifizierungsgebühren betragen nun durchschnittlich 1,20 USD pro Tonne. Chancen entstehen bei der Lieferung torrefizierter Pellets an Reedereien, die konformen Bunkeröl-Ersatz suchen – eine Nische, die bis 2030 voraussichtlich 7 Millionen Tonnen erreichen wird. Strategische Allianzen zwischen Rohstoffeigentümern und Technologielizenzgebern beschleunigen sich, wie Sumitomos Kooperation zur gemeinsamen Produktion von Ethanol und nachhaltigem Flugkraftstoff aus holzigen Reststoffen zeigt. Investoren beurteilen die Marktpositionierung anhand des Zugangs zu kostengünstigen Reststoffen, eigener Verdichtungstechnologie und gesicherter langfristiger Verträge mit kreditwürdigen Abnehmern.

Marktführer in der Branche für feste Biomasse-Brennstoffe

Enviva Inc.

Drax Group plc

AS Graanul Invest

Lignetics, Inc.

Andritz AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Japans Palmkernschalenimporte erreichten im März 2025 670.000 t, ein Anstieg von 21 % im Jahresvergleich, während Pelletlieferungen um 29 % auf 685.000 t stiegen, als neue Biomasseanlagen den Betrieb aufnahmen.

- Februar 2025: JX Nippon Oil & Gas Exploration und Sumitomo begannen ein BECCS-Projekt in Louisiana mit dem Ziel, 32 Millionen Gallonen pro Jahr nachhaltigen Flugkraftstoff aus holzigen Reststoffen zu erzeugen.

- August 2024: Südkorea strich die Erneuerbare-Energie-Gutschriften für neue Biomasseanlagen und leitete einen schrittweisen Abbau bestehender Anreize ab Januar 2025 ein.

- September 2024: Drax kündigte ein Investitionsprogramm in Höhe von 12,5 Milliarden USD für US-amerikanische Biomassestromkapazitäten an.

Berichtsumfang des globalen Marktes für feste Biomasse-Brennstoffe

| Holzpellets |

| Briketts |

| Sägemehl und Holzschnitzel |

| Pellets aus landwirtschaftlichen Reststoffen |

| Torrefizierte Pellets und Schwarzpellets |

| Sonstige (z. B. Holzkohlebriketts, Kokosnussschalenpellets) |

| Wohnraumheizung |

| Gewerbe- und institutionelle Heizung |

| Industrielle Wärmeerzeugung |

| Stromerzeugung im Versorgungsmaßstab |

| Kraft-Wärme-Kopplung |

| Haushalte |

| Kleines und mittleres Gewerbe |

| Große Industriebetriebe |

| Versorgungsunternehmen und unabhängige Stromerzeuger |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Holzpellets | |

| Briketts | ||

| Sägemehl und Holzschnitzel | ||

| Pellets aus landwirtschaftlichen Reststoffen | ||

| Torrefizierte Pellets und Schwarzpellets | ||

| Sonstige (z. B. Holzkohlebriketts, Kokosnussschalenpellets) | ||

| Nach Anwendung | Wohnraumheizung | |

| Gewerbe- und institutionelle Heizung | ||

| Industrielle Wärmeerzeugung | ||

| Stromerzeugung im Versorgungsmaßstab | ||

| Kraft-Wärme-Kopplung | ||

| Nach Endnutzer | Haushalte | |

| Kleines und mittleres Gewerbe | ||

| Große Industriebetriebe | ||

| Versorgungsunternehmen und unabhängige Stromerzeuger | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für feste Biomasse-Brennstoffe zwischen 2025 und 2030 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 10,33 % wächst und den Jahresumsatz von 25,79 Milliarden USD im Jahr 2024 auf 47,03 Milliarden USD bis 2030 steigert.

Welche Region führt derzeit die Nachfrage nach festen Biomasse-Brennstoffen an?

Der Asien-Pazifik-Raum hält 38,1 % der globalen Nachfrage dank der umfangreichen Importprogramme Japans und Südkoreas sowie Chinas Bemühungen zur Nutzung von Reststoffen.

Warum ziehen torrefizierte Pellets maritimes Interesse auf sich?

Ihre höhere Energiedichte von etwa 10.500 BTU/lb und ihre hydrophobe Eigenschaft ermöglichen den Einsatz als Ersatzbrennstoff gemäß ISO 8217:2024 ohne wesentliche Motormodifikationen.

Welche politische Änderung in Europa könnte das Forstbiomasse-Angebot nach 2026 beeinflussen?

Die EU wird die Nachhaltigkeitskriterien für Forstbiomasse im Rahmen von RED III verschärfen und eine strengere Rückverfolgbarkeit sowie die Überprüfung von CO₂-Einsparungen verlangen.

Wie hat Envivas Restrukturierung die Wettbewerbsdynamik verändert?

Der Abbau von 1 Milliarde USD Schulden verbesserte die Bilanz und ermöglichte neue Investitionen in eine Anlage mit 1 Million Tonnen pro Jahr in Alabama, was auf erneutes Kapazitätswachstum hindeutet.

Welche Herausforderungen stellt der Rohstoffwettbewerb für Pelletproduzenten dar?

Holzwerkstoff- und Zellstoffwerke zahlen Premiumpreise für dieselben Reststoffe und zwingen Pelletwerke, längere Verträge zu sichern oder auf minderwertigere Biomasseströme umzuschwenken.

Seite zuletzt aktualisiert am: