Bed Head Panel Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

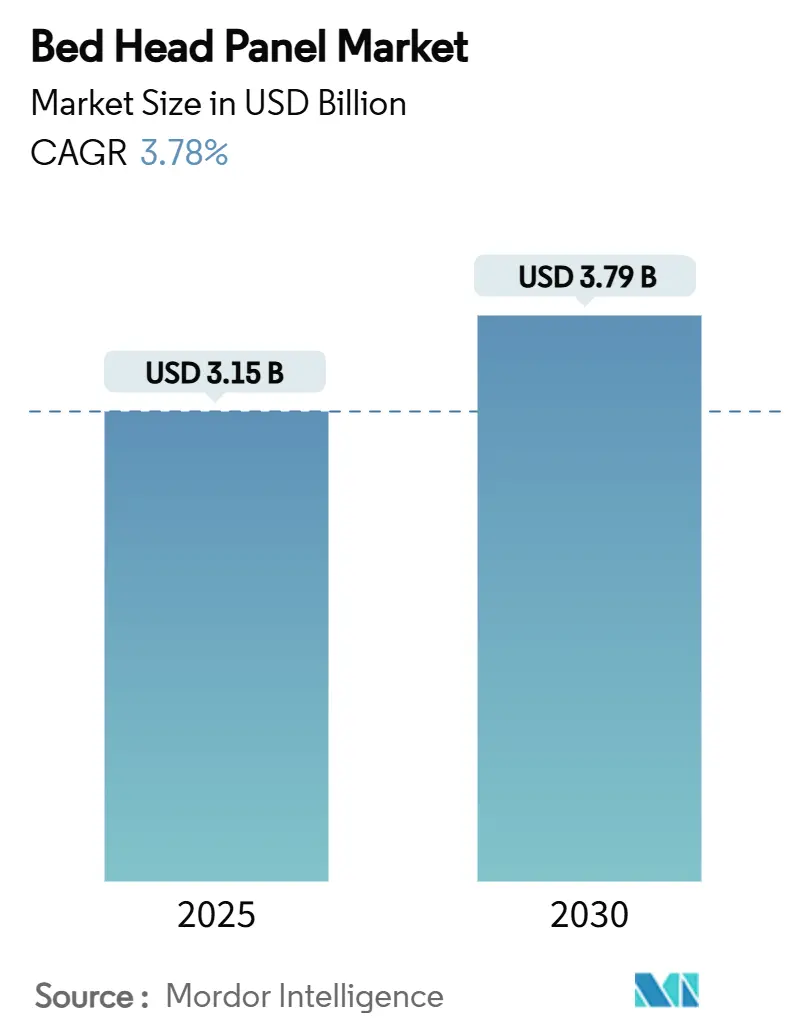

| Marktgröße (2025) | 3.15 Milliarden US-Dollar |

| Marktgröße (2030) | 3.79 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bed Head Panel Marktanalyse von Mordor Intelligence

Die Bed Head Panel Marktgröße beläuft sich im Jahr 2025 auf 3,15 Milliarden USD und wird voraussichtlich bis 2030 auf 3,79 Milliarden USD anwachsen, was einer CAGR von 3,78 % im Prognosezeitraum entspricht. Programme für intelligente Krankenhäuser, steigende Compliance-Anforderungen und die Nachfrage einer alternden Bevölkerung treiben den Bed Head Panel Markt über seine traditionelle Rolle als Leitungssystem für medizinische Gase hinaus in den Kern vernetzter Patientenzimmer-Ökosysteme. Krankenhäuser spezifizieren heute Panele, die medizinische Gase, elektrische Energie, Datenanschlüsse und IoT-Sensoren bündeln und das Produkt zu einem strategischen Infrastrukturelement machen. Kapitalausgaben für die Aufrüstung von Intensivstationen, pädiatrische Erweiterungen und modulare Stationsumbauten sorgen für ein stetiges Volumenwachstum, obwohl sich die Ersatzzyklen in reifen Märkten verkürzen. Die Wettbewerbsintensität bleibt moderat, da Zertifizierungshürden, Installationskenntnisse und Kundendienst-Netzwerke neue Marktteilnehmer abschrecken, während etablierte Anbieter sich durch schlüsselfertige Angebote differenzieren, die Hardware mit Software-Analysen verbinden. Nordamerika führt bei code-getriebenen Nachrüstungen, während das Tempo des Krankenhausbaus im asiatisch-pazifischen Raum das schnellste Stückzahlwachstum liefert.

Wichtigste Erkenntnisse des Berichts

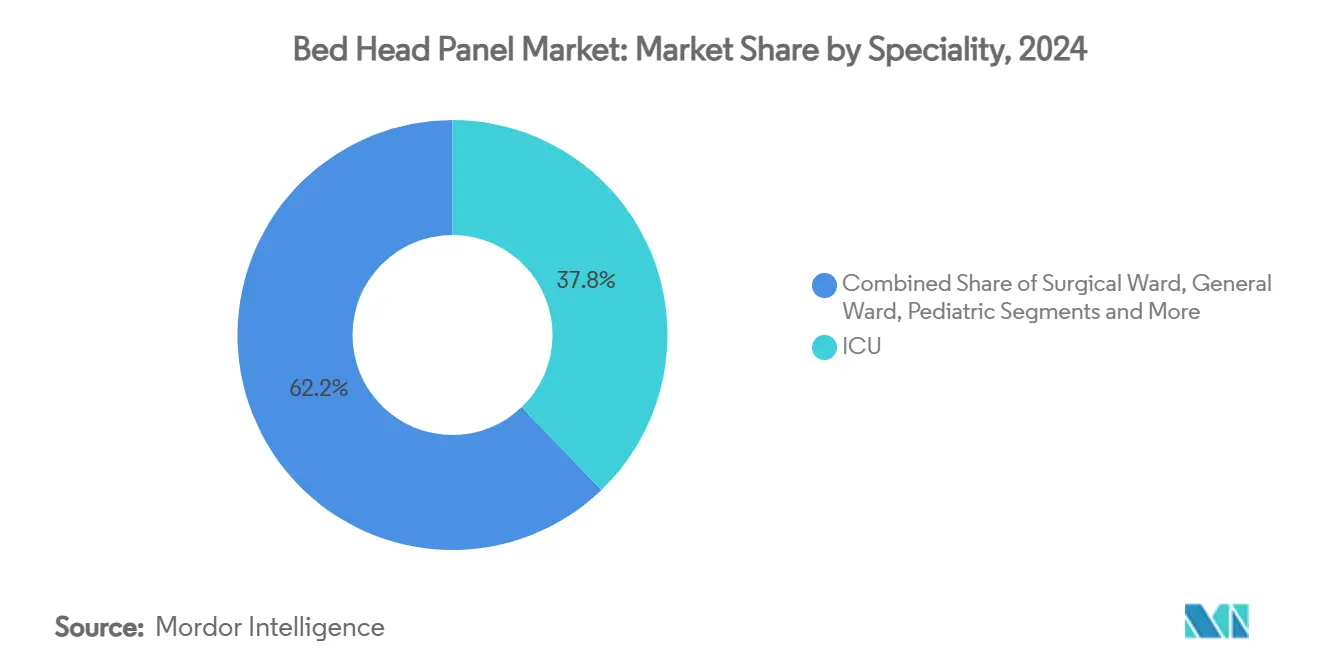

- Nach Fachbereich führte die Intensivstation mit einem Bed Head Panel Marktanteil von 37,81 % im Jahr 2024; pädiatrische Anwendungen werden voraussichtlich bis 2030 mit einer CAGR von 5,68 % wachsen.

- Nach Ausrichtung hielten horizontale Panele im Jahr 2024 einen Bed Head Panel Marktanteil von 66 %, während Pendel-/Deckenbaugruppen-Konfigurationen bis 2030 mit einer CAGR von 6,44 % voranschreiten.

- Nach Material erfasste Aluminium im Jahr 2024 einen Anteil von 70 % an der Bed Head Panel Marktgröße, während Verbundwerkstoffe zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 6,89 % wachsen werden.

- Nach Technologieintegrationsgrad entfielen im Jahr 2024 einfache Analogeinheiten auf einen Anteil von 52 % an der Bed Head Panel Marktgröße; intelligente IoT-fähige Panele schreiten mit einer CAGR von 7,56 % bis 2030 voran.

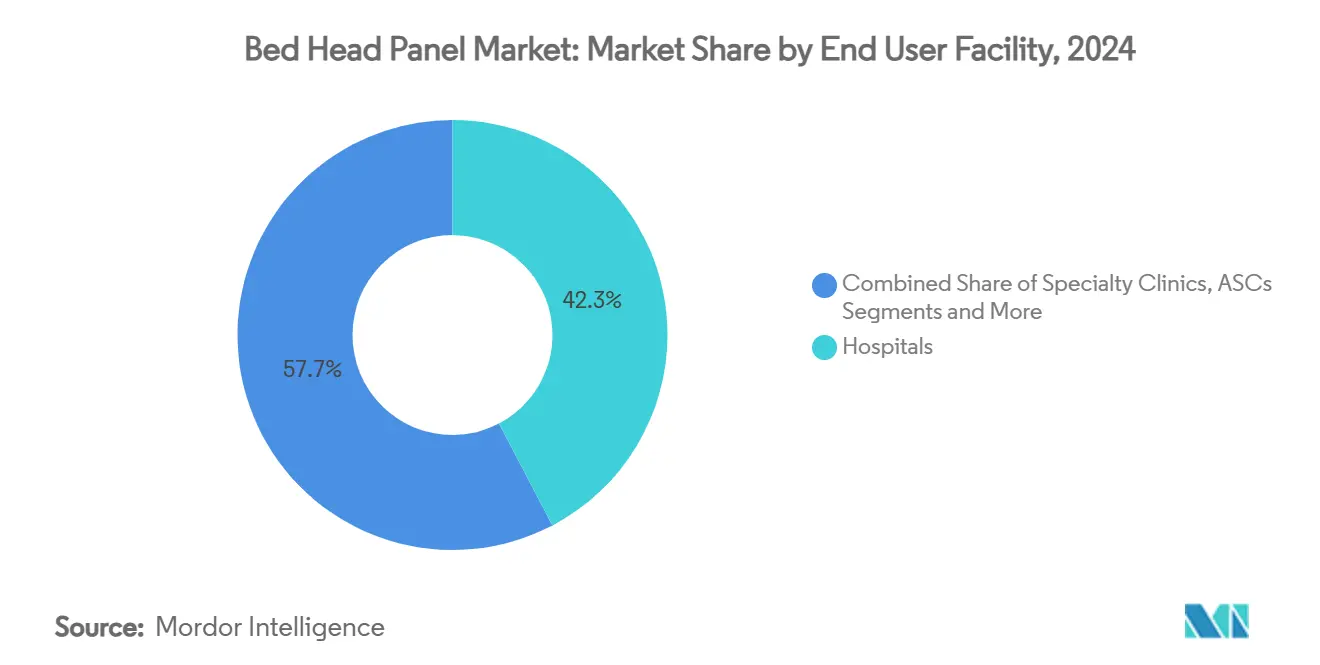

- Nach Endnutzereinrichtung dominierten Krankenhäuser im Jahr 2024 mit einem Bed Head Panel Marktanteil von 42,31 %, während häusliche Pflegeeinrichtungen im Prognosezeitraum voraussichtlich eine CAGR von 7,34 % verzeichnen werden.

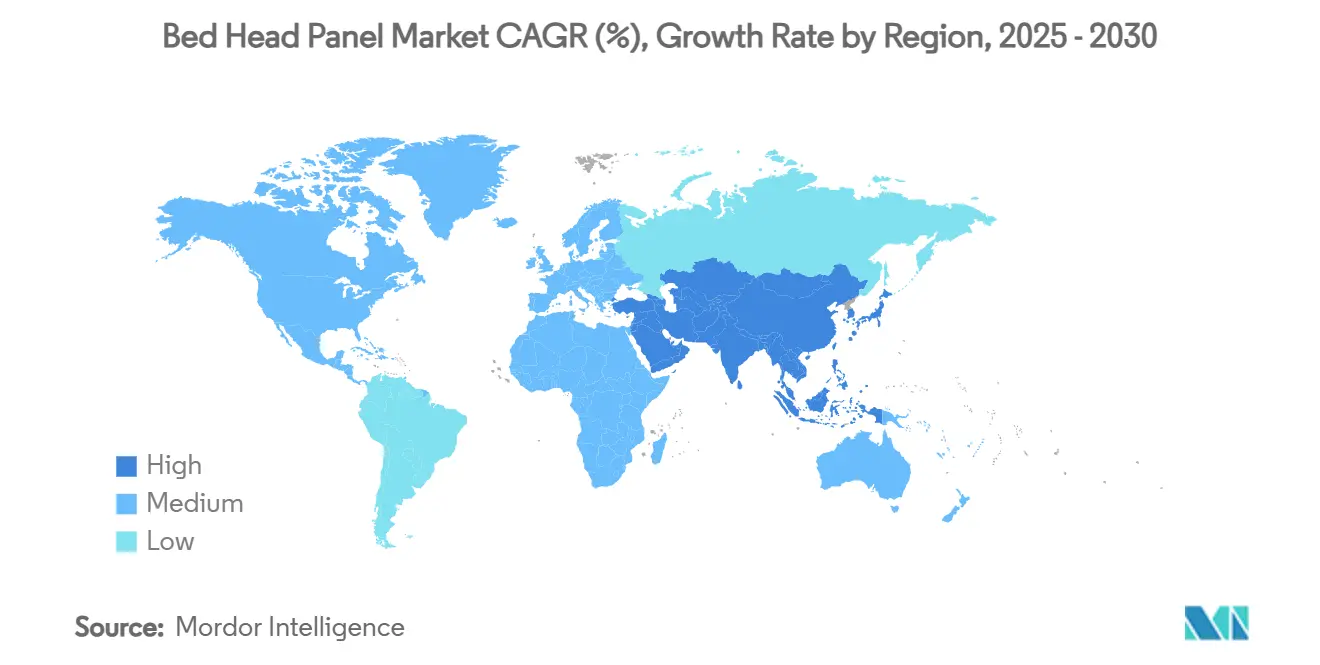

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Bed Head Panel Marktanteil von 34,53 %, während der asiatisch-pazifische Raum mit einer CAGR von 5,93 % bis 2030 das schnellste Wachstum verzeichnen wird.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Bettkopftafel-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der alternden Bevölkerung und der Bevölkerung mit chronischem Pflegebedarf | +0.8% | Nordamerika, Europa, Ostasien | Langfristig (≥ 4 Jahre) |

| Ausweitung der Krankenhausinfrastrukturausgaben | +0.9% | Asiatisch-pazifischer Raum, Naher Osten | Mittelfristig (2–4 Jahre) |

| Compliance-Druck für integrierte Medizingas- und elektrische Sicherheit | +0.6% | Global | Mittelfristig (2–4 Jahre) |

| Modulare Krankenhausbauten begünstigen vorgefertigte Aluminiumpanele | +0.5% | Global | Mittelfristig (2–4 Jahre) |

| Einführung intelligenter IoT-Schnittstellen für Patientenzimmer | +0.7% | Nordamerika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Nachfrage nach antimikrobiellen pulverbeschichteten Oberflächen | +0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der alternden Bevölkerung und der Bevölkerung mit chronischem Pflegebedarf

Die steigende Lebenserwartung und eine höhere Prävalenz von Langzeiterkrankungen erhöhen die Nachfrage nach Hochakutbetten in Intensivstationen und Intermediate-Care-Einheiten. Die American Hospital Association geht davon aus, dass Erwachsene ab 65 Jahren bis 2030 mehr als 20 % der US-amerikanischen Bevölkerung ausmachen werden, was einen Bedarf von 31 Millionen jährlichen stationären Entlassungen auslöst.[1]American Hospital Association, „AHA's 2025 Environmental Scan Reports Key Trends Shaping the Future of Healthcare”, neohospitals.org Ein vergleichbarer demografischer Druck ist in China sichtbar, wo die prognostizierten Gesundheitsausgaben bis 2060 auf 33,4 Billionen USD ansteigen könnten, da die Zahl der Senioren wächst.[2]Mark Heffernan, „Forecast of Total Health Expenditure on China's Ageing Population: A System Dynamics Model”, BMC Health Services Research, biomedcentral.com Krankenhäuser installieren daher intelligente Panele, die Sauerstoff, Vakuum, elektrische Schaltkreise und vernetzte Sensoren integrieren, die Beatmungsgeräte, Infusionspumpen und kontinuierliche Überwachung unterstützen können. Parallel dazu werden Sekundäreinrichtungen in Seniorenpflegezentren umgewandelt, was spezialisierte Panelformate erfordert, die akute und wohnbezogene Funktionalität kombinieren. Der daraus resultierende Anstieg der Stückbestellungen gibt dem Bed Head Panel Markt eine verlässliche langfristige Volumenbasis.

Ausweitung der Krankenhausinfrastrukturausgaben

Regierungen und private Betreiber genehmigen weiterhin milliardenschwere Erweiterungsprojekte. China hat die Marke von 12.000 öffentlichen Krankenhäusern überschritten, von denen jedes standardisierte Panelspezifikationen übernimmt, um die Wartung über Standorte hinweg zu vereinfachen. In den Vereinigten Staaten unterstreichen Baugenehmigungen für 1.700 Bauprojekte eine stetige Nachrüstungspipeline. Selbst angesichts von Inflation und Arbeitskräftemangel wurden 47 % der Projekte im Jahr 2024 termingerecht abgeschlossen, was eine widerstandsfähige Beschaffung für Kernkomponenten der Kopfwand belegt. Finanzinstitutionen im asiatisch-pazifischen Raum, darunter die Asiatische Infrastruktur-Investitionsbank, finanzieren ländliche Kliniken und Traumazentren, die code-konforme Panele zur Erfüllung von Sicherheitsstandards benötigen. Der kumulative Effekt ist ein mittelfristiger Schub von fast einem Prozentpunkt auf die globale CAGR.

Compliance-Druck für integrierte Medizingas- und elektrische Sicherheit

Aktualisierungen der NFPA 99 und der IEC 60601-1 erweitern die Leistungspflichten von der Rohrleitung bis zum Endanschluss und zwingen Gesundheitseinrichtungen zur Aufrüstung veralteter Kopfwände. Die NFPA-99-Ausgabe 2024 führt strengere Kohlenmonoxid-Überwachung und automatische Absperrventile ein, die im Panelgehäuse untergebracht sein müssen.[3]Nationale Brandschutzvereinigung, „Help Ensure Compliance with the Health Care Facility Code”, nfpa.org Die jüngste Änderung der Internationalen Elektrotechnischen Kommission verlangt gleichermaßen den Nachweis der wesentlichen Leistung unter Einzelfehlerbedingungen. An Bundeserstattungen geknüpfte Compliance-Prüfungen haben Austauschprogramme beschleunigt und spezialisierte Funktionen wie Gasqualitätssensoren, Schaltkreistrennung und Warnleuchten hinzugefügt. Dieser regulierungsgetriebene Erneuerungszyklus fließt direkt in den Bed Head Panel Markt ein.

Modulare Krankenhausbauten begünstigen vorgefertigte Aluminiumpanele

Außerhalb des Standorts erstellte Bauverträge spezifizieren heute vollständige Wandmodule, die mit Aluminiumpanelen ausgestattet sind und in die Gebäudehülle eingesetzt werden. Einrichtungen, die 80–90 % Vorfertigung einsetzen, verkürzen Projektzeitpläne um Monate und reduzieren den Bedarf an qualifizierten Fachkräften vor Ort. Das geringe Gewicht von Aluminium, seine Korrosionsbeständigkeit und die Kompatibilität mit antimikrobiellen Pulverbeschichtungen machen es zum Standardsubstrat für diese werkseitig gefertigten Kopfwände. Spezialisierte Anbieter liefern Plug-and-Play-Baugruppen, bei denen Gasleitungen, Steckdosen und Schwesternruf-Schaltkreise vor dem Versand werkseitig geprüft werden, was die Inbetriebnahmezeit verkürzt und Krankenhäusern ein vorhersehbares Kostenprofil bietet.

Analyse der Hemmnisse-Auswirkungen auf den Bettkopftafel-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappe Kapitalbudgets in öffentlichen Krankenhäusern | -0.5% | Europa, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Aluminiumpreisvolatilität | -0.3% | Lieferkette im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Platzsparende Energiesäulen, die horizontale Panele verdrängen | -0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Lokale Inhaltsvorschriften behindern ausländische Lieferanten | -0.2% | Ausgewählte Länder im asiatisch-pazifischen Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappe Kapitalbudgets in öffentlichen Krankenhäusern

Der aufgeschobene Wartungsbedarf in europäischen öffentlichen Gesundheitssystemen erreichte im Jahr 2024 einen geschätzten Wert von 243 Milliarden USD, was Administratoren dazu zwingt, Infrastrukturausgaben zu priorisieren und Austauschintervalle für Bed Head Panele zu verlängern. Ärztliche Führungskräfte bevorzugen häufig einfache Analogmodelle gegenüber intelligenten Varianten, um klinische Budgets zu schützen. Finanzierungsengpässe verlangsamen die Durchdringung von IoT-Kopfwänden außerhalb von Vorzeigeprojekten und verringern die prognostizierte CAGR um einen halben Prozentpunkt.

Aluminiumpreisvolatilität

Schnelle Schwankungen bei LME-Aluminiumkontrakten bringen Unsicherheit in die Materialkosten und erschweren langfristige Angebote für Krankenhausgruppen, die mehrjährige Bauphasen verhandeln. Tier-2-Lieferanten, die stark in Asien konzentriert sind, arbeiten mit dünneren Margen und können die Produktion verzögern, bis sich die Rohstoffpreise stabilisieren, was die Vorlaufzeiten verlängert und das Risiko von Projektverzögerungen schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Bettkopftafel-Marktes

Nach Fachbereich:

Dominanz der Intensivstation treibt technische KomplexitätIntensivstationen stellten im Jahr 2024 den größten Anteil an der Bed Head Panel Marktgröße dar, da lebensrettende Geräte auf fehlertolerante Sauerstoff-, Vakuum- und Stromkreise angewiesen sind. Hochakutprotokolle erfordern integrierte Alarmsysteme, redundante Gasanschlüsse und abgeschirmte Datenkabel im Panelgehäuse. Operationsstationen folgen mit Mehrgasbedarf für Anästhesie und postoperative Versorgung, während allgemeine Stationspanele auf Intensivstations-Spezifikationen migrieren, um Kapazitätsflexibilität zu ermöglichen. Die pädiatrische Versorgung ist zwar in absoluten Werten kleiner, aber mit einer CAGR von 5,68 % die am schnellsten wachsende Nische dank spezieller Sicherheitsschlösser, Farbkodierung und kinderfreundlicher Ästhetik. Notaufnahmen erfordern Schnellkupplungskonfigurationen, die einem hohen Patientendurchsatz standhalten, und neonatale Intensivstationen schreiben ultrapräzise Durchflussregler vor. Die daraus resultierende Produktvielfalt vergrößert das gesamte adressierbare Universum für Kopfwandlieferanten und stützt den breiteren Bed Head Panel Markt.

Steigende Investitionen in pädiatrische Einrichtungen führen zu Designkomplexität, bieten aber auch Premiummargenpotenzial. Panele in Kinderstationen integrieren manipulationssichere Steckdosen, Nachtbeleuchtung mit geringer Helligkeit und interaktive Displays, die junge Patienten beruhigen. Die höheren Materialkosten pro Einheit gleichen geringere Volumina aus und sichern das Umsatzwachstum. ICU-Erneuerungszyklen verlängern sich auf acht oder mehr Jahre, sodass Anbieter zunehmend langfristige Wartungsverträge bündeln, die Nachmarkt-Cashflows sichern und die Rentabilität in der Bed Head Panel Branche unterstützen.

Nach Ausrichtung:

Horizontale Panele stehen vor einer vertikalen HerausforderungHorizontale Kopfwände machten im Jahr 2024 noch immer 66 % des Bed Head Panel Marktanteils aus, ein Zeugnis jahrzehntelanger Einrichtungsstandards und der Vertrautheit des klinischen Personals. Ihr erweiterter Grundriss bietet Platz für mehrere Gasanschlüsse, doppelte Stromkreise und Schwesternruf-Terminals auf Augenhöhe. Dennoch gewinnen Pendelausleger Projekte, bei denen die Deckeninfrastruktur die Last tragen kann und unverstellten Wandraum für Monitore und Familienplätze bietet. Vertikale Kopfwände sind zwar eine Nische, dienen aber Nachrüstungsstandorten, an denen strukturelle Elemente lange horizontale Verläufe blockieren. Architekten balancieren Infektionsschutzziele mit ergonomischer Bequemlichkeit und lenken die Nachfrage in Richtung hybrider Räume, die einen kompakten horizontalen Streifen mit einem Deckenpendel kombinieren. Dieser gemischte Ansatz erhält den Stückverkauf aufrecht, auch wenn sich die räumliche Wirtschaftlichkeit verschiebt.

Deckenmontierte Systeme passen auch zu Reinraum-Luftstrompfaden, was ihre Akzeptanz in Isolierzimmern und Stationen zur Pandemievorsorge steigert. Die höheren Kapitalkosten und die Wartungskomplexität von Gelenkausleger-Systemen verhindern jedoch eine schnelle Verdrängung konventioneller Streifen und dämpfen die Volumenerosion im Bed Head Panel Markt im Prognosezeitraum.

Nach Material:

Aluminiumdominanz trifft auf Verbundwerkstoff-InnovationAluminiumpanele hielten im Jahr 2024 einen Anteil von 69,8 % an der Bed Head Panel Marktgröße aufgrund der einfachen Bearbeitbarkeit, Korrosionsbeständigkeit und Kompatibilität mit antimikrobiellen Beschichtungen. Ihr hohes Festigkeits-Gewichts-Verhältnis vereinfacht die Installation in vorgefertigten Modulen, und die intrinsische Leitfähigkeit ermöglicht eine zuverlässige Erdung elektrischer Schaltkreise. Stahl behält seinen Platz in Radiologieräumen, die eine Dämpfung von Streufeldern erfordern. Verbundwerkstoffe, angeführt von antimikrobiellen Laminaten, skalieren schnell auf der Grundlage von Infektionsschutzmandaten. Diese faserverstärkten Harzpanele integrieren Kupfer- oder Silber-Mikropartikel und liefern kontinuierliche biozide Wirkung ohne Beeinträchtigung der strukturellen Integrität.

Holzlaminat-Varianten dekorieren VIP- und Entbindungssuiten, bleiben aber ein kleiner Anteil, da Wartungsteams strenge Reinigungschemikalien beachten müssen. Verbundwerkstoff-Plattformen beherbergen von Natur aus eingebettete Antennen und BLE-Beacons für Echtzeit-Ortungssysteme und unterstützen zukünftige Upgrades für intelligente Krankenhäuser. Materialinnovation verlagert daher den Wettbewerb von reinen Metallen hin zu hybriden Substraten, die mechanische Haltbarkeit mit digitaler Bereitschaft verbinden.

Nach Endnutzereinrichtung:

Krankenhausdominanz durch häusliche Pflege herausgefordertKrankenhäuser generierten im Jahr 2024 42,3 % des globalen Umsatzes, angetrieben durch intensive Renovierungsprogramme und Greenfield-Tertiärkomplexe, die Tausende identischer Panele für Skaleneffekte benötigen. Fachkliniken, darunter Dialyse- und Onkologiezentren, kaufen Behandlungsraum-Kopfwände, die für Einzelgas-Setups optimiert sind, und schaffen ein preissensibles, aber stabiles Teilsegment.

Die häusliche Pflege ist die herausragende Wachstumsnische mit einem jährlichen Wachstum von 7,34 %, da Versicherer Fernoxygetherapie und Chronikpflege-Monitoring erstatten. Anbieter miniaturisieren Gasverteiler und integrieren WLAN-Module für Wohnumgebungen und eröffnen damit einen parallelen Kanal, der sich von Krankenhausauftragnehmern unterscheidet. Ambulante Operationszentren schätzen kompakte Erholungsbereichsstreifen, die Sauerstoff, Absaugung und Tablet-Docks für die unmittelbare postanästhetische Überwachung kombinieren. Die Verbreitung dieser Standorte in Vorortlagen verbreitert die geografische Streuung der Nachfrage und stärkt die Volumenstabilität für den Bed Head Panel Markt.

Nach Technologieintegrationsgrad:

Intelligente Systeme gewinnen an BedeutungKonventionelle Analogpanele machen noch immer 52,3 % der Lieferungen aus, da kostenorientierte Krankenhäuser bewährte Technologie mit minimalem IT-Aufwand bevorzugen. Dennoch sind intelligente IoT-fähige Modelle mit einer CAGR von 7,56 % der klare Wachstumshebel, mit eingebetteten Edge-Prozessoren, FHIR-kompatiblen Datengateways und GeräteLadeanschlüssen. Zwischenstufen-Varianten mit Schwesternruf und Daten fungieren als Brücke und ermöglichen stufenweise Upgrades, die vorhandene Verkabelungsstränge wiederverwenden.

Große Originalgerätehersteller bündeln jetzt Cybersicherheitshärtung und HL7-Schnittstellen und erheben Abonnementgebühren für Cloud-Dashboards, die den Anschlussstatus und Predictive-Maintenance-Warnungen visualisieren. Die doppelten Einnahmequellen – Hardware und Software – erhöhen die Wechselkosten, verankern Kundenbeziehungen und stärken den Wettbewerbsgraben in der Bed Head Panel Branche.

Geografische Analyse

Bettkopftafel-Markt in Nordamerika

Nordamerika hielt im Jahr 2024 einen Anteil von 34,5 % am globalen Umsatz, begünstigt durch NFPA-gesteuerte Modernisierungszyklen und den Ausbau medizinischer Immobilien. Neue Bürogebäude für ambulante Versorgung in den USA wiesen im Durchschnitt eine Nutzfläche von 25.000 Quadratfuß auf und erforderten Kopfwände, die den lokalen brandschutztechnischen Zonentrennungsvorschriften entsprechen. Das Einzahler-System Kanadas führt zu periodischen Blockausschreibungen, die Paneelbaugruppen begünstigen, die nach CSA-Standards vorgelistet sind.

Bettkopftafel-Markt in Asien-Pazifik, Europa und dem Nahen Osten

Der asiatisch-pazifische Raum verzeichnet den stärksten Zuwachs an Akutversorgungsbetten, was sich in einem regionalen CAGR von 5,93 % niederschlägt. China plant 2 Millionen institutionelle Pflegebetten für ältere Menschen, die mit medizinischen Gasversorgungsanlagen ausgestattet sind, während indische Krankenhausgruppen in Städte der zweiten Kategorie mit multidisziplinären Campusanlagen vordringen, die aus logistischen Gründen auf Aluminiumpaneele standardisieren. Die Finanzierung durch die AIIB für Kliniken im ländlichen Raum verstärkt die Nachfrage in Südostasien zusätzlich. Europa verzeichnet ein moderates Wachstum, das mit Nachhaltigkeitssanierungen verbunden ist, bei denen energiesparende Beleuchtung und recycelbare Materialien innerhalb der Kopfwände Vorrang haben. Der Nahe Osten investiert Kapital in Zentren für Medizintourismus, die häufig hochwertige Ausstattungen vorschreiben, die Premiumpreise erzielen. Insgesamt verankern diese Trends das globale Wachstum, auch wenn die Ersatzzyklen in Nordamerika reifen.

Wettbewerbslandschaft

Die Branchenkonzentration liegt im mittleren Bereich. Die fünf größten Hersteller halten gemeinsam einen guten Anteil am globalen Umsatz – hoch genug, um die Preisgestaltung zu beeinflussen, aber niedrig genug, um regionalen Spezialisten Raum zu lassen. Die Zertifizierungskomplexität rund um Medizingas-Schweißen, elektrische Isolierung und antibakterielle Beschichtungen schränkt den einfachen Markteintritt ein. Etablierte Anbieter vertiefen ihre Wettbewerbsvorteile durch Fabrik-zu-Standort-Dienstleistungen, die BIM-Design, Installationsüberwachung und 10-Jahres-Wartungspläne umfassen.

Die digitale Differenzierung nimmt zu. Unternehmen integrieren proprietäre IoT-Stacks, kooperieren mit Cloud-Anbietern oder übernehmen Sensor-Start-ups, um Software-as-a-Service-Dashboards anzubieten. Die Allianz von GE HealthCare mit AWS im Bereich generativer künstlicher Intelligenz veranschaulicht einen Schritt zur Verknüpfung von Bildgebungs- und Kopfwanddaten für prädiktive Arbeitsabläufe. Siemens integriert Panele in Gebäudeautomationssysteme und ermöglicht eine einheitliche Steuerung von Beleuchtung, Heizung, Lüftung und Klimaanlage sowie Anschlussalarmen. Der Preiswettbewerb beschränkt sich auf standardisierte Analogstreifen, während intelligente Varianten einen Durchschnittsverkaufspreis-Aufschlag von 25–30 % erzielen. Die Markteintrittsbarrieren steigen daher, auch wenn das Gesamtwachstum stabil bleibt.

Führende Unternehmen der Bed Head Panel Branche

Baxter

Stryker Corporation

Getinge AB

LINET Group SE

Precision UK Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bettkopftafel-Marktbericht erfasste Unternehmen

- Baxter

- Stryker

- Getinge

- LINET Group

- Precision UK Ltd

- Novair Medical

- Tedisel Medical

- Silbermann Technologies

- Paramount Bed Holdings Co.

- Modular Hospitech Pvt. Ltd.

- Medline Industries

- Joerns Healthcare

- Stiegelmeyer

- Pukang Medical

- CR Medisystems Pvt. Ltd.

- Amcaremed Technology Co. Ltd.

- BeaconMedæs (Atlas Copco)

- Dragerwerk

- Shanghai Huifeng Medical

Jüngste Branchenentwicklungen im Bettkopftafel-Markt

- Juli 2025: Teleflex schloss die Übernahme des Gefäßinterventionsgeschäfts von BIOTRONIK für 760 Millionen EUR ab und erweiterte damit seine Präsenz in kardiologischen Umgebungen, in denen Premium-Bed-Head-Panele hämodynamische Überwachungsanschlüsse integrieren.

- Juli 2025: Die Europäische Union genehmigte 403 Millionen EUR zur Beschleunigung von Medizingeräteinnovationen, als Teil einer Finanzierungsschiene, die auch vernetzte Kopfwand-Prototypen unterstützt.

- März 2025: GE HealthCare und NVIDIA starteten eine Initiative zur Entwicklung autonomer Bildgebung, die auf breitbandigen Kopfwand-Datenkanälen für Ultraschall- und Röntgen-Workflows angewiesen ist.

Globaler Bed Head Panel Marktbericht – Umfang

Überblick über die Segmentierung

| Intensivstation |

| Operationsstation |

| Allgemeinstation |

| Pädiatrie |

| Notaufnahme |

| Horizontal |

| Vertikal |

| Pendel / Deckenausleger |

| Aluminium |

| Stahl |

| Verbundwerkstoff |

| Holzlaminat |

| Krankenhäuser |

| Fachkliniken |

| Ambulante Operationszentren |

| Häusliche Pflegeeinrichtungen |

| Einfache Analogpanele |

| Integrierte Schwesternruf- und Datenpanele |

| Intelligente IoT-fähige Panele |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Fachbereich | Intensivstation | |

| Operationsstation | ||

| Allgemeinstation | ||

| Pädiatrie | ||

| Notaufnahme | ||

| Nach Ausrichtung | Horizontal | |

| Vertikal | ||

| Pendel / Deckenausleger | ||

| Nach Material | Aluminium | |

| Stahl | ||

| Verbundwerkstoff | ||

| Holzlaminat | ||

| Nach Endnutzereinrichtung | Krankenhäuser | |

| Fachkliniken | ||

| Ambulante Operationszentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Nach Technologieintegrationsgrad | Einfache Analogpanele | |

| Integrierte Schwesternruf- und Datenpanele | ||

| Intelligente IoT-fähige Panele | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Bed Head Panel Marktes?

Der Bed Head Panel Markt wird im Jahr 2025 auf 3,15 Milliarden USD geschätzt und soll bis 2030 einen Wert von 3,79 Milliarden USD erreichen.

Welches Segment hält den größten Bed Head Panel Marktanteil?

Intensivstationsanwendungen führen mit 37,81 % des globalen Umsatzes im Jahr 2024.

Wie schnell wachsen intelligente IoT-fähige Panele?

Intelligente Panele schreiten mit einer CAGR von 7,56 % voran – dem schnellsten Wachstum unter allen Technologiestufen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Schneller Krankenhausbau, die Einführung internationaler Sicherheitsnormen und die Expansion der Seniorenpflege ergeben eine regionale CAGR von 5,93 %.

Welches Material dominiert den Bed Head Panel Bau?

Aluminium macht etwa 70 % des globalen Volumens aus, dank der Kompatibilität mit modularen Bauweisen und der Haftung antimikrobieller Beschichtungen.

Wie werden Compliance-Vorschriften die künftige Nachfrage beeinflussen?

Strengere Aktualisierungen der NFPA 99 und der IEC 60601-1 erfordern integrierte Sicherheitsfunktionen und treiben Nachrüstungskäufe fortschrittlicher Kopfwände an.

Seite zuletzt aktualisiert am: