Größe und Marktanteil des südamerikanischen Textilmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

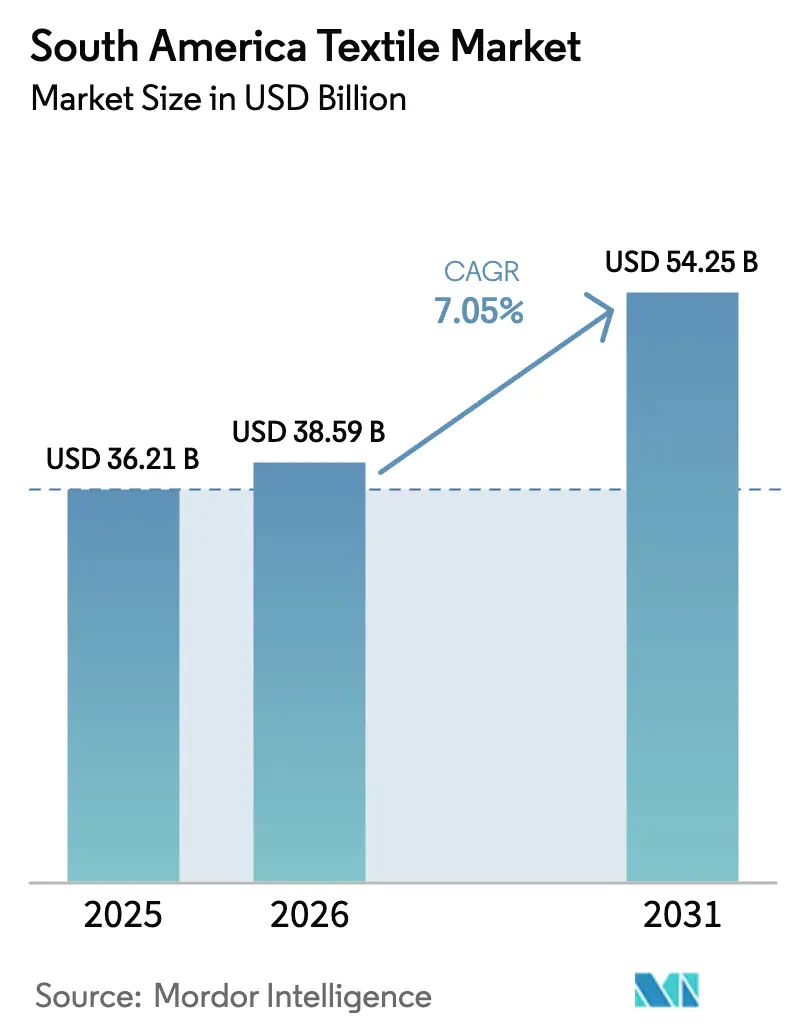

| Marktgröße im Basisjahr (2025) | 36.21 Milliarden US-Dollar |

| Marktgröße (2026) | 38.59 Milliarden US-Dollar |

| Marktgröße (2031) | 54.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.05% CAGR |

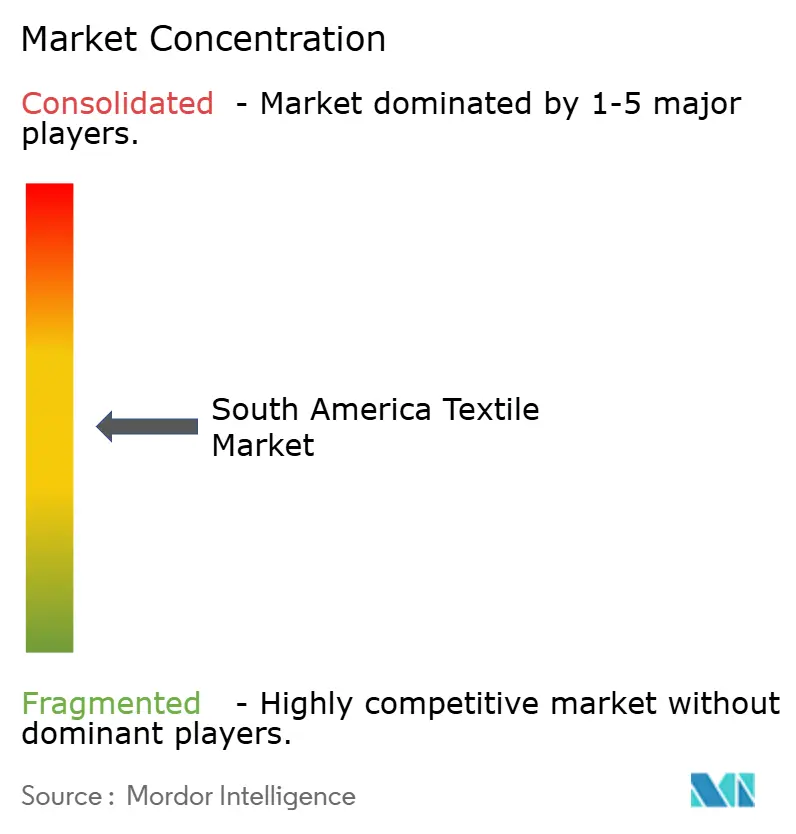

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Textilmarkts von Mordor Intelligence

Die Größe des südamerikanischen Textilmarkts soll von 36,21 Milliarden USD im Jahr 2025 und 38,59 Milliarden USD im Jahr 2026 auf 54,25 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 7,05 % verzeichnen.

Die Vorteile aus der Bekleidungsnachfrage in Brasilien und Argentinien überschneiden sich nun mit strukturellen Gewinnen bei Geotextilien, Hygiene-Vliesstoffen und recycelten Polyesterfasern, was die Erlösbasis über die Mode hinaus verbreitert. Höhere europäische Kreislaufwirtschaftsstandards beschleunigten Investitionen in rückverfolgbare Lieferketten und Pilotprojekte für Digitale Produktpässe, wodurch konforme Exporteure für einen zollfreien Zugang zur EU positioniert werden. Ausländische Direktinvestitionen von Lenzing und Indorama sichern regionale Rohstoffe, stärken die Recyclinginfrastruktur und schützen multinationale Unternehmen vor Baumwollpreisschwankungen. Gleichzeitig verkürzen die informellen Zentren in São Paulo die Zyklen von der Gestaltung bis ins Regal auf unter 14 Tage, was formelle Webereien zwingt, bedarfsgesteuerte Fertigung einzuführen oder einen Verlust ihres Marktanteils zu riskieren. Die Energiepreisvolatilität, insbesondere Brasiliens 12-prozentige Strompreiserhöhung im Jahr 2025, belastet weiterhin die Margen in der Färberei und Ausrüstung.[1]UNECE. "Pilotprogramm für Digitale Produktpässe." Abgerufen im Februar 2026. https://unece.org

Wichtigste Erkenntnisse des Berichts

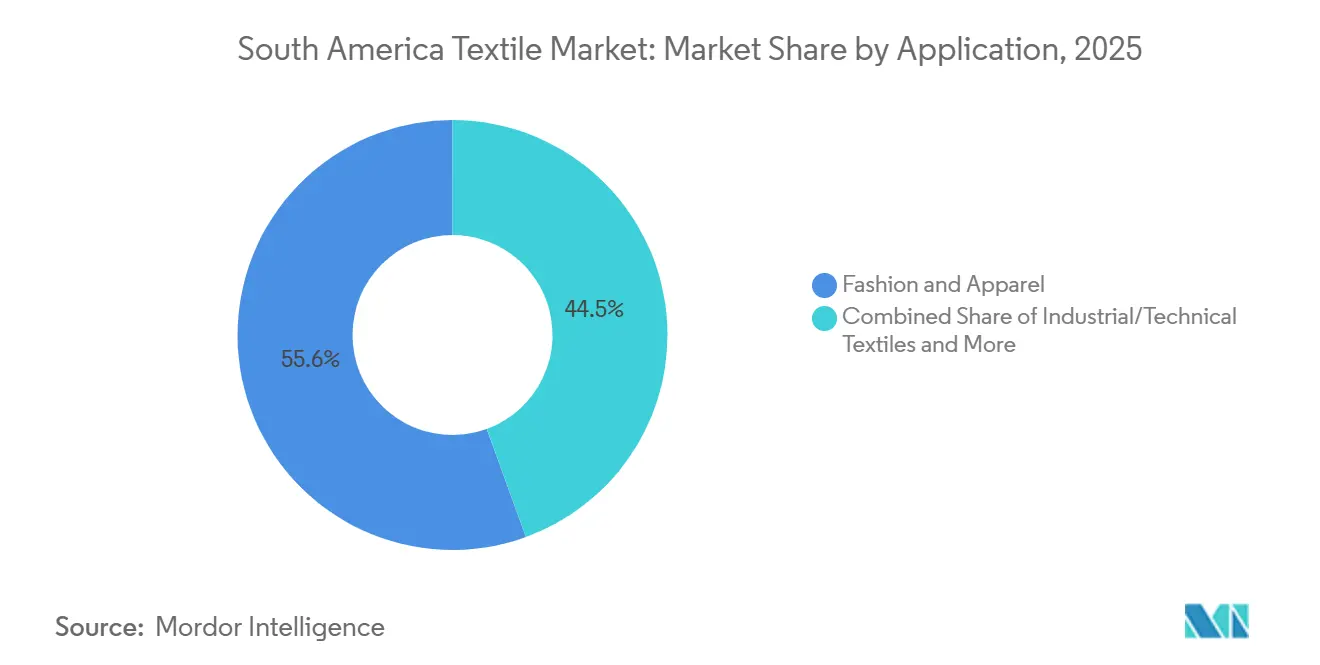

- Nach Anwendung entfielen 55,55 % des Umsatzes 2025 auf Mode & Bekleidung, während Industrie-/Technische Textilien bis 2031 mit einer CAGR von 6,15 % wachsen sollen.

- Nach Rohmaterial hielten Synthetikfasern im Jahr 2025 einen Anteil von 52,55 %; Polyester soll jährlich um 6,56 % wachsen – der schnellste Anstieg aller Faserarten.

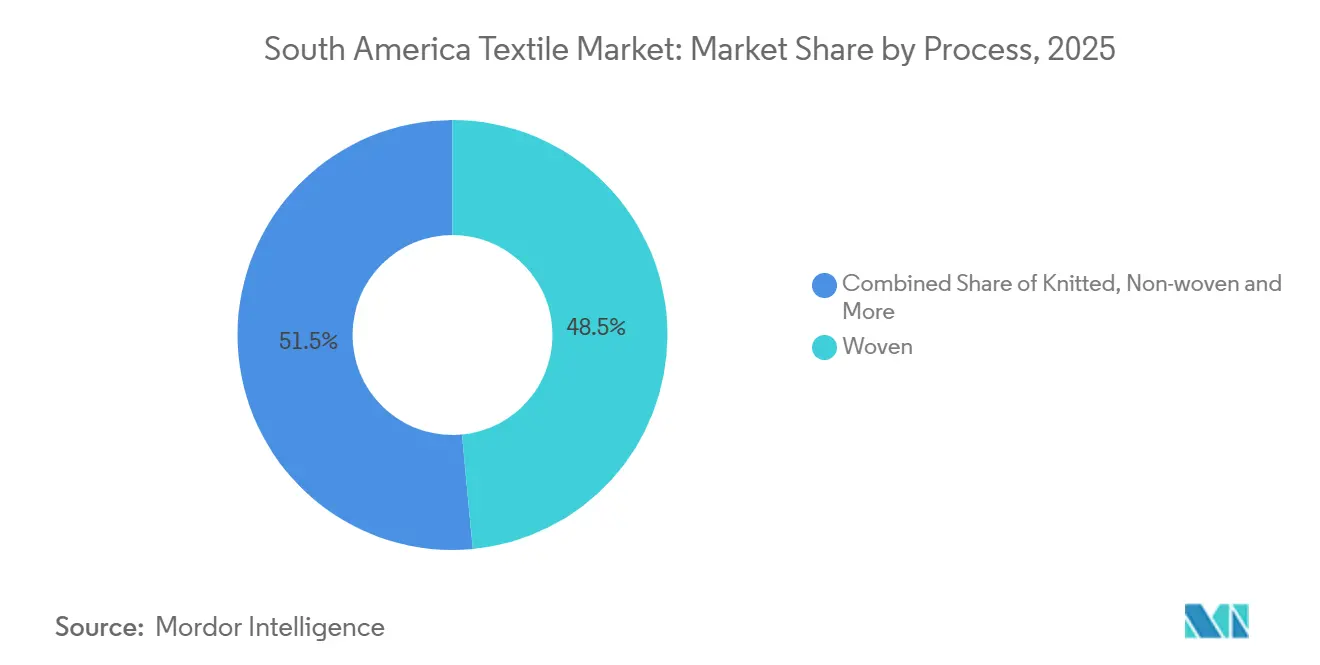

- Nach Verfahren entfielen 48,5 % des Umsatzes 2025 auf Gewebte Stoffe, doch Vliesstoffe werden mit einer CAGR von 6,05 % zulegen, angetrieben durch die Nachfrage aus dem Hygiene- und Automobilbereich.

- Nach Geografie führte Brasilien mit 48,5 % des Umsatzes 2025, während Argentinien im Zeitraum 2026–2031 die höchste CAGR von 5,8 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Textilmarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunahme technischer Textilien in der regionalen Mobilität und Infrastruktur | +1.5% | Brasilien (Infrastrukturprojekte), Argentinien, übriges Südamerika | Langfristig (≥ 4 Jahre) |

| Fast-Fashion- Zyklen und bedarfsgesteuerte Fertigung | +1.2% | Brasilien (São Paulo, Rio de Janeiro), Argentinien (Buenos Aires) | Kurzfristig (≤ 2 Jahre) |

| E-Commerce und Social-Commerce verkürzen die Zeit von der Gestaltung bis ins Regal | +1.1% | Brasilien, Argentinien, mit Ausstrahlungseffekten auf Peru | Kurzfristig (≤ 2 Jahre) |

| Verpflichtende getrennte Textilabfallsammlung in der EU-27 (2025) | +0.9% | Brasilien, Argentinien, Peru (exportorientierte Produzenten) | Mittelfristig (2–4 Jahre) |

| Wachsendes Investoreninteresse an wirkungsarmen südamerikanischen Naturfasern | +0.8% | Peru (Alpaka, Bio-Baumwolle), Argentinien (Wolle), Brasilien (Bio-Baumwolle) | Mittelfristig (2–4 Jahre) |

| Blockchain-gestützte Pilotprojekte für Digitale Produktpässe im MERCOSUR | +0.6% | Argentinien, Brasilien, Chile, Paraguay, Peru (UNECE-Pilotländer) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme technischer Textilien in der regionalen Mobilität und Infrastruktur

Brasiliens Infrastrukturplan 2024–2030 sieht 56 Milliarden USD für Verkehrsverbesserungen vor, von denen viele Vliesstoff-Geotextilien erfordern, die ASTM-Normen erfüllen. Die Nachfrage nach hochfesten Polyestergeweben für Argentiniens Schieferprojekte in Vaca Muerta stieg 2025 um 19 %, was strengere Umweltprotokolle widerspiegelt. Perus Bergbausektor schreibt nun Verstärkungsgewebe für Tailings-Dämme vor und zieht europäische Anbieter über Limaer Distributoren an. Die Durchsetzung von Ingenieurnormen wie Brasiliens ABNT NBR 12553 lenkt die Beschaffung hin zu zertifizierten lokalen Produzenten. Eine konsequente Kontrolle bleibt entscheidend, da laxe Aufsicht in der Vergangenheit minderwertigen Importen erlaubte, konforme Produkte zu unterbieten.[2]Weltbank. "Analyse der Infrastruktur- und Logistikkosten in Brasilien." Abgerufen im Februar 2026. https://www.worldbank.org

Fast-Fashion-Zyklen und bedarfsgesteuerte Fertigung

Informelle Cluster im Bras-Viertel von São Paulo und auf dem La-Salada-Markt in Buenos Aires verwandeln Social-Media-Trends innerhalb von zwei Wochen in fertige Kleidungsstücke. Mikrofabriken kombinieren Zuschneiden, Nähen und Ausrüsten an einem einzigen Standort, umgehen Großhändler und verkaufen über Instagram oder WhatsApp. Bis 2025 produzierten diese informellen Betriebe 38 % des brasilianischen Inlandsbekleidungsvolumens, was ihre Bedeutung unterstreicht. Formelle Webereien antworten mit Digitaldruck und modularen Linien, die Mindestbestellmengen auf 50 Einheiten reduzieren, kämpfen aber noch immer darum, die Agilität ohne Einbußen bei der Rückverfolgbarkeit zu erreichen. Die Spannung zwischen Geschwindigkeit und Compliance wird zunehmen, da EU-Käufer verifizierte Arbeitsstandards fordern und informelle Akteure entweder zur Legalisierung oder zu schrumpfenden Exportmöglichkeiten drängen.[3]Regierung Brasiliens. "Bericht des Wirtschaftsministeriums über informelle Textilproduktion 2024." Abgerufen im Februar 2026. https://www.gov.br

E-Commerce und Social-Commerce verkürzen die Zeit von der Gestaltung bis ins Regal

Brasiliens Online-Textilverkäufe stiegen 2025 auf Plattformen, die Live-Stream-Launches mit Same-Day-Delivery verbinden, um 22 %. Kleine Marken nutzen die Reichweite von Influencern, um Mikrokollektionen zu testen, wodurch Prognosefehler und unverkaufte Bestände reduziert werden. Argentinische Kooperativen färben Basiskleidungsstücke erst, nachdem Social-Commerce-Vorbestellungen eingegangen sind, und reduzieren so den Lagerbestand um 40 %. Dieses Modell erhöht den Betriebskapitalbedarf für Garn und Rohgewebe, belohnt jedoch vertikal integrierte Webereien wie Vicunha, die über vorgelagerte Kapazitäten verfügen. Echtzeit-Feedback-Schleifen verkürzen auch die Produktlebenszyklen und erhöhen den Druck auf Webereien, Musterung und Zuschnitt zu automatisieren.

Verpflichtende getrennte Textilabfallsammlung in der EU-27 (2025)

Die EU-Regelung, die Mitglieder zur getrennten Sammlung von Textilien vom Hausmüll verpflichtet, wirkt nun als faktische technische Handelsschranke für südamerikanische Exporteure. Käufer in Spanien und Portugal bestehen auf Mono-Material-Designs und recycelbaren Farbstoffen, was die Produktionskosten um bis zu 12 % erhöht, aber den Marktzugang sichert. Chiles paralleler Gesetzentwurf zur erweiterten Herstellerverantwortung signalisiert, dass sich die Compliance-Welle regional ausbreiten wird. Frühe Anwender, die Produkte für die Recyclingfähigkeit neu gestalten, gewinnen Preissetzungsmacht und längere Vertragslaufzeiten, während Nachzügler mit Auftragsstornierungen und überschüssigen Fertigwarenbeständen konfrontiert werden.[4]Europäische Kommission. "Abfallrahmenrichtlinie – Getrennte Textilsammlung." Abgerufen im Februar 2026. https://ec.europa.eu

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile Energie- und Rohstoffpreise | -1.4% | Brasilien, Argentinien (energieintensive Färberei und Ausrüstung) | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für fortschrittliche Recycling- und Sortierkapazitäten | -0.9% | Brasilien, Argentinien (von kleinen und mittleren Unternehmen dominierte Märkte) | Mittelfristig (2–4 Jahre) |

| Fragmentierung kleiner und mittlerer Unternehmen gegenüber neuen ESG- und Sorgfaltspflicht-Anforderungen | -0.8% | Brasilien, Argentinien (fragmentierte Produzentenbasis) | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel (Färberei, Ausrüstung, Automatisierung) | -0.7% | Brasilien, Argentinien, Peru | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Energie- und Rohstoffpreise

Ein Anstieg der brasilianischen Stromtarife um 12 % im Jahr 2025 verstärkte den Margendruck für energieintensive Färberei- und Spannrahmenbetriebe. Die Baumwollpreise in Argentinien stiegen 2024 nach den Chaco-Dürren um 18 %, was Webereien zur Einfuhr zu Aufpreisen zwang. Polyesterkosten spiegeln Rohölschwankungen mit einer Verzögerung von 60 Tagen wider, was Webereien bei Festpreisverträgen für Bekleidung exponiert. Produzenten mit vertikal integriertem Recycling, wie Indoramas rPET-Anlage in São Paulo, sichern sich gegen Volatilität bei Jungfaserharzpreisen ab. Unternehmen ohne solche Puffer verzögern Investitionen und riskieren Veralterung, da Käufer zu preislich stabilen Lieferanten tendieren.

Hohe Investitionskosten für fortschrittliche Recycling- und Sortierkapazitäten

Eine mechanische Recyclinglinie mit einer Kapazität von 5.000 t pro Jahr erfordert mindestens 10 Millionen USD für Ausrüstung und Bauarbeiten – ein Betrag, der die meisten regionalen kleinen und mittleren Unternehmen übersteigt. Die chemische Depolymerisation von Polyester erfordert ein Vielfaches davon, wie Lenzings 66-Millionen-USD-Upgrade für einen geschlossenen Kreislauf in Bahia zeigt. Multinationale Unternehmen können solche Investitionen über globale Standorte amortisieren, aber lokale mittelständische Akteure sind auf konzessionäre Darlehen angewiesen. Brasiliens BNDES stellte 2024 grüne Kreditlinien in Höhe von 560 Millionen USD bereit, doch die Inanspruchnahme war aufgrund von Sicherheitenanforderungen gering. Ohne gebündelte Sammlungsnetzwerke übersteigen die Amortisationszeiten 10 Jahre, was die Akzeptanz dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Technische Textilien übertreffen das Wachstum der Bekleidung

Der Marktanteil des südamerikanischen Textilmarkts für Mode & Bekleidung bleibt mit 55,55 % dominant, doch sinkende Ermessensausgaben und zunehmende Secondhand-Importe bremsen das Tempo. Das Segment Industrie-/Technische Textilien wächst mit einer CAGR von 6,15 %, schneller als jede andere Anwendung. Die Nachfrage stammt aus Geotextilien für den Tiefbau im Rahmen von Brasiliens 56-Milliarden-USD-Verkehrsumbau und Filtrationsstoffen für Perus Bergbausektor. Bekleidungshäuser investieren weiterhin in die Nearshoring-Produktion in Argentinien, um Zölle zu vermeiden, aber Hochleistungsgewebe für Öl, Gas und Bau gewinnen nun einen wachsenden Anteil an den Beschaffungsbudgets.

Hersteller technischer Textilien setzen auf öffentliche Beschaffung, die ASTM- und ABNT-Zertifizierungen vorschreibt und Webereien mit eigenen Labors bevorzugt. Lokale Marktführer wie Ober implementieren ISO-9001-Systeme, während Neueinsteiger mit dem deutschen Spezialisten HUESKER kooperieren, um schlüsselfertige Erosionsschutzlösungen zu liefern. Der Erfolg hängt von der schnellen Kommerzialisierung von Geogrids aus recyceltem Polyester ab, die mit den Nachhaltigkeitsscorecards der EU-Käufer übereinstimmen. Bekleidungswebereien kontern mit QR-Code-basierter Rückverfolgbarkeit, um höhere Preispunkte zu rechtfertigen, was signalisiert, dass beide Segmente koexistieren werden, jedoch mit konvergierenden Technologieplattformen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rohmaterial: Polyester führt das Wachstum der Synthetikfasern an

Synthetikfasern hielten 52,55 % des Umsatzes 2025. Der südamerikanische Textilmarkt für Polyester wächst mit einer CAGR von 6,56 %, angetrieben durch Indoramas rPET-Kapazität in São Paulo, die sowohl Bekleidung als auch Vliesstoffe beliefert. Die Baumwollanbaufläche in Argentinien schrumpfte, da Landwirte auf Soja umstiegen, was das Naturfaserangebot erodierte; dennoch wuchs die brasilianische Bio-Baumwollanbaufläche 2025 aufgrund der Nachfrage europäischer Marken um 15 %. Recyclingfasern bleiben ein kleiner Anteil, profitieren aber von EU-Kreislaufwirtschaftsanreizen und kannibalisieren schrittweise Jungfasern.

Nylon und Acryl bedienen die Strumpfwaren- und Strickwarennischen, stehen aber aufgrund der Kosten vor der Substitution durch Polyestermischungen. Rayon/Viskose aus Lenzings Standort in Bahia bietet einen halbsynthetischen Kompromiss, der den Faltenwurf von Baumwolle nachahmt und gleichzeitig Prozessvorteile beibehält. Spezial-Aramid und UHMWPE sichern hochmargige Schutzausrüstungsaufträge für Energie- und Verteidigungskunden, doch die Volumina bleiben marginal. Langfristig sichert die Kompatibilität von recyceltem Polyester mit mechanischen und chemischen Kreisläufen seine Führungsposition, sofern die Flaschensammelquoten steigen.

Nach Verfahren/Technologie: Vliesstoffe gewinnen gegenüber Gewebten Stoffen

Gewebte Stoffe machten 2025 noch immer 48,5 % des Umsatzes aus, doch Vliesstoffe verzeichnen eine CAGR von 6,05 %, da die Segmente Hygiene, Filtration und Automobil wachsen. Der Marktanteil des südamerikanischen Textilmarkts für Spinnvlies- und Schmelzblasevliesstoffe stieg nach Freudenbergs 15-prozentiger Kapazitätserweiterung in São Paulo deutlich an. Hydrovernadelte Feuchttücher und medizinische Abdecktücher erschließen höhermargige Absatzmärkte, obwohl die Investitionsintensität das Angebot auf multinationale Unternehmen mit regionalen Standorten beschränkt. Gestrickte Stoffe behalten eine stabile Basis in der Freizeitbekleidung, aber der Margendruck durch asiatische Importe drängt lokale Webereien zur Spezialisierung auf schnell umsetzbare Mode im Zusammenhang mit E-Commerce-Drops.

Aufkommende 3D-Webtechniken für Kohlenstofffaser-Vorformlinge erhalten in der Luft- und Raumfahrt Pilotaufmerksamkeit, sind aber noch kostenbelastet. Nadelgefilzte Vliesstoffe für Automobilbodenbeläge wandern schrittweise aus Europa ab, da Erstausrüster lokal beschaffen, um Frachtkosten zu senken. Nachhaltigkeit begünstigt auch Spinnvliesstoffe, die weniger Abwasser als das Färben von gewebter Baumwolle erzeugen und damit den BNDES-geförderten Grünkreditkriterien entsprechen. Im Prognosezeitraum wird die Verfahrensdiversifizierung statt Substitution die Kapitalausgaben prägen, wobei Hybridlinien, die zwischen gewebten und Vliesstoffoutputs wechseln können, an Beliebtheit gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Brasilien machte 48,5 % des regionalen Textilmarktumsatzes 2025 aus, dank seiner großen inländischen Verbraucherbasis, petrochemischer Inputs und Hafeninfrastruktur. Staatliche Grünkreditlinien im Wert von 560 Millionen USD ermutigten Webereien zur Nachrüstung mit wasserlosem Färben und Energierückgewinnungssystemen, obwohl allgegenwärtiger Straßengüterverkehr und Hafenstaus die Exportvorlaufzeiten um 10 Tage verlängern. Ausländische Investoren wie Lenzing und Indorama vertiefen Brasiliens Recycling- und Viskosekapazitäten, schützen die Lieferkette vor Volatilität bei Baumwoll- und Jungfaser-PET-Preisen und erfüllen gleichzeitig EU-Rückverfolgbarkeitsanforderungen. Steigende Stromtarife bleiben ein kurzfristiger Gewinnbelastungsfaktor, aber geplante Erneuerbare-Energien-Ergänzungen könnten die Kosten bis 2027 dämpfen.

Argentinien ist für eine CAGR von 5,8 % zwischen 2026 und 2031 positioniert, da die Peso-Abwertung die Exportpreiskonkurrenzfähigkeit verbessert. Die Textilproduktion erholte sich 2025 um 11 %, hauptsächlich in Buenos Aires und Córdoba, was lokalen Bekleidungsherstellern ermöglichte, Aufträge zu gewinnen, die aus Asien verlagert wurden. Eine Inflationsmäßigung bleibt entscheidend für die Aufrechterhaltung von Lohnvorteilen. Die Wollproduktion sank 2024 aufgrund von Landnutzungsänderungen um 8 %, doch die Nachfrage nach technischen Textilien im Zusammenhang mit dem Schieferprojekt Vaca Muerta stieg 2025 um 19 % und glich den Rohstoffmangel aus. Regierungsgespräche über eine teilweise Exportsteuerentlastung könnten Kapitalzuflüsse weiter stimulieren.

Die kombinierten Märkte von Peru, Chile, Kolumbien und Uruguay tragen einen kleineren Umsatzanteil bei, weisen aber Nischenwachstumsvektoren auf. Perus Alpakafaserexporte stiegen 2025 um 12 % aufgrund der Nachfrage von Luxusmarken nach rückverfolgbaren, wirkungsarmen Fasern, unterstützt durch ATPDEA-Handelspräferenzen. Bergbauaktivitäten treiben die Nachfrage nach Geotextilien für das Tailings-Management an und ziehen europäische Nischenanbieter über lokale Distributoren an. Chiles Zustrom von 124.000 t Secondhand-Kleidung im Jahr 2024 veranlasste Gesetzentwürfe zur erweiterten Herstellerverantwortung, was strengere Importkontrollen und einen Vorstoß für Recyclingkapazitäten ankündigt. Kolumbien nutzt Freihandelsabkommen, steht aber noch vor Infrastrukturengpässen, die Großinvestitionen abschrecken. Insgesamt bietet die regionale Heterogenität multinationalen Unternehmen Spielraum, Strategien auf Währungsregime, logistische Gegebenheiten und Ressourcenausstattungen zuzuschneiden.[3]Regierung Brasiliens. "Bericht des Wirtschaftsministeriums über informelle Textilproduktion 2024." Abgerufen im Februar 2026. https://www.gov.br

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert: Mehr als 200 brasilianische kleine und mittlere Unternehmen konkurrieren mit integrierten multinationalen Unternehmen in den Bereichen Vliesstoffe, Recyclingfasern und technische Textilien. Europäische Spezialisten wie Freudenberg, Ahlstrom-Munksjo und HUESKER gründen Gemeinschaftsunternehmen, um Importzölle zu umgehen und lokale Inhaltsregeln zu erfüllen, und übertragen Forschungs- und Entwicklungs-Know-how in Geotextilien und Filtermedien. Inländische Marktführer Vicunha Textil und Coteminas nutzen End-to-End-Betriebe in Spinnen, Weben und Ausrüsten, stehen aber unter Preisdruck durch asiatische Importe und informelle Produzenten, die direkt über soziale Medien an Verbraucher verkaufen.

Vertikale Integration ist eine wichtige strategische Antwort. Lenzings Viskosefabrik in Bahia und Indoramas PET-Recyclinganlage in São Paulo sichern die Faserversorgung, verkürzen Vorlaufzeiten und verankern Nachhaltigkeitsansprüche mit Scope-3-Emissionsreduzierungen. Gemeinsame Forschung und Entwicklung mit Automobilerstausrüstern zu leichten Vliesstoffen und mit Tiefbauunternehmen zu hochfesten Geogrids diversifiziert die Erlöse über Modezyklen hinaus. Kleine und mittlere Unternehmenscluster tendieren zu Nischendrucken und Kleinseriendiensten und setzen zunehmend auf Digitaldruck, um bei der Durchlaufzeit statt bei der Skalierung zu konkurrieren.

Digitale Transparenz wird zum Differenzierungsmerkmal, da weniger als 5 % der regionalen Produzenten die Blockchain-Rückverfolgbarkeit der UNECE integriert haben. Frühe Anwender sichern sich EU-Aufträge im Rahmen vorgeschlagener obligatorischer Offenlegungsregelungen, während Nachzügler möglicherweise Compliance-Aufschläge zahlen oder den Marktzugang verlieren. Automatisierung in der Färberei und Ausrüstung mit Roboter-Rakelmaschinen und KI-Farbabgleich gewinnt bei Unternehmen mit einem Umsatz über 100 Millionen USD an Boden, aber hohe Investitionskosten und ein Mangel an Technikern verlangsamen die breitere Einführung. Der Konsolidierungsdruck wird sich verstärken, sobald die Sorgfaltspflichtregeln des MERCOSUR 2027 in Kraft treten und unterkapitalisierte Webereien zur Übernahme oder zum Marktaustritt drängen.[4]

Marktführer der südamerikanischen Textilindustrie

Vicunha Têxtil

Coteminas S.A.

Santana Textiles Group

Buddemeyer S.A.

Lenzing AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die Europäische Union und der MERCOSUR-Block (Brasilien, Argentinien, Paraguay, Uruguay) unterzeichneten offiziell ein historisches Partnerschaftsabkommen. Dieses Abkommen ist effektiv eine massive grenzüberschreitende Marktfusion, die 35-prozentige Importzölle auf Bekleidung, Textilien und Lederwaren abschafft und die europäischen und südamerikanischen Lieferketten drastisch integriert.

- Januar 2026: Der Verband der italienischen Textilmaschinenhersteller (ACIMIT) führte eine Koalition aus 22 Unternehmen auf der Colombiatex 2026 an, um mit lokalen südamerikanischen Herstellern zu kooperieren und die Produktionslinien der Region mit fortschrittlicher Automatisierung und Digitaldrucktechnologie aufzurüsten.

- November 2025: Die Saudi Fashion Commission startete eine wichtige Kooperationsplattform in Partnerschaft mit Collateral Good, IE University, Misk City und Proaltus Capital Partners. Diese Initiative wurde entwickelt, um lokale Textilunternehmer mit internationalen Investoren und Marken (darunter HUGO BOSS) zu verbinden und nachhaltige Mode sowie lokale Fertigungskapazitäten zu beschleunigen.

- Januar 2025: Die verpflichtende getrennte Textilabfallsammlung in der EU begann und erhöhte die Kosten für recyclinggerechtes Design südamerikanischer Exporteure um bis zu 12 %, während spanische und portugiesische Aufträge erhalten blieben.

Berichtsumfang des südamerikanischen Textilmarkts

| Mode & Bekleidung |

| Industrie-/Technische Textilien |

| Haus- und Heimtextilien |

| Medizinische und Gesundheitstextilien |

| Automobil- und Transporttextilien |

| Sonstige (Schutz-, Sporttextilien usw.) |

| Naturfasern | Baumwolle |

| Wolle | |

| Seide | |

| Synthetikfasern | Polyester |

| Nylon | |

| Rayon / Viskose | |

| Acryl | |

| Polypropylen | |

| Recyclingfasern | |

| Sonstige (Spezial-Hochleistungsfasern (Aramid, Kohlenstofffaser, UHMWPE)) |

| Gewebt | |

| Gestrickt | |

| Vliesstoff | Spinnvlies (Spunbond / Schmelzblasen) |

| Trockengelegt hydrovernadelt | |

| Nassgelegt | |

| Nadelgefilzt | |

| 3D-Weben und Abstandsgewebe |

| Brasilien |

| Argentinien |

| Peru |

| Übriges Südamerika |

| Nach Anwendung | Mode & Bekleidung | |

| Industrie-/Technische Textilien | ||

| Haus- und Heimtextilien | ||

| Medizinische und Gesundheitstextilien | ||

| Automobil- und Transporttextilien | ||

| Sonstige (Schutz-, Sporttextilien usw.) | ||

| Nach Rohmaterial | Naturfasern | Baumwolle |

| Wolle | ||

| Seide | ||

| Synthetikfasern | Polyester | |

| Nylon | ||

| Rayon / Viskose | ||

| Acryl | ||

| Polypropylen | ||

| Recyclingfasern | ||

| Sonstige (Spezial-Hochleistungsfasern (Aramid, Kohlenstofffaser, UHMWPE)) | ||

| Nach Verfahren / Technologie | Gewebt | |

| Gestrickt | ||

| Vliesstoff | Spinnvlies (Spunbond / Schmelzblasen) | |

| Trockengelegt hydrovernadelt | ||

| Nassgelegt | ||

| Nadelgefilzt | ||

| 3D-Weben und Abstandsgewebe | ||

| Nach Geografie | Brasilien | |

| Argentinien | ||

| Peru | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll der südamerikanische Textilmarkt zwischen 2026 und 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 7,05 % wächst und von 38,59 Milliarden USD im Jahr 2026 auf 54,25 Milliarden USD bis 2031 ansteigt.

Welches Anwendungssegment gewinnt am schnellsten an Bedeutung?

Industrie-/Technische Textilien sollen bis 2031 mit einer CAGR von 6,15 % wachsen und damit traditionelle Mode und Bekleidung übertreffen.

Warum ist Polyester in der regionalen Fasernachfrage noch immer dominant?

Kostenvorteile, Recyclingkompatibilität und neue rPET-Kapazitäten in São Paulo unterstützen eine CAGR von 6,56 % für Polyester und festigen seine Führungsposition.

Was macht Brasilien zur wichtigsten Geografie für Textilmvestitionen?

Brasilien macht 48,5 % des Umsatzes 2025 aus, bietet Grünkredit-Kostenvorteile, Recyclingkompatibilität und neue rPET-Kapazitäten in São Paulo, die eine CAGR von 6,56 % für Polyester unterstützen und seine Führungsposition festigen, sowie Anreize und beherbergt wichtige Projekte ausländischer Direktinvestitionen in Viskose und recyceltem Polyester.

Wie werden EU-Vorschriften südamerikanische Textilexporteure beeinflussen?

Verpflichtende getrennte Sammlung und bevorstehende Digitale Produktpässe drängen Exporteure zu Mono-Material-Designs, recyclingfähigen Produkten und blockchain-verifizierter Rückverfolgbarkeit, um den EU-Marktzugang zu erhalten.

Seite zuletzt aktualisiert am: