Taschenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

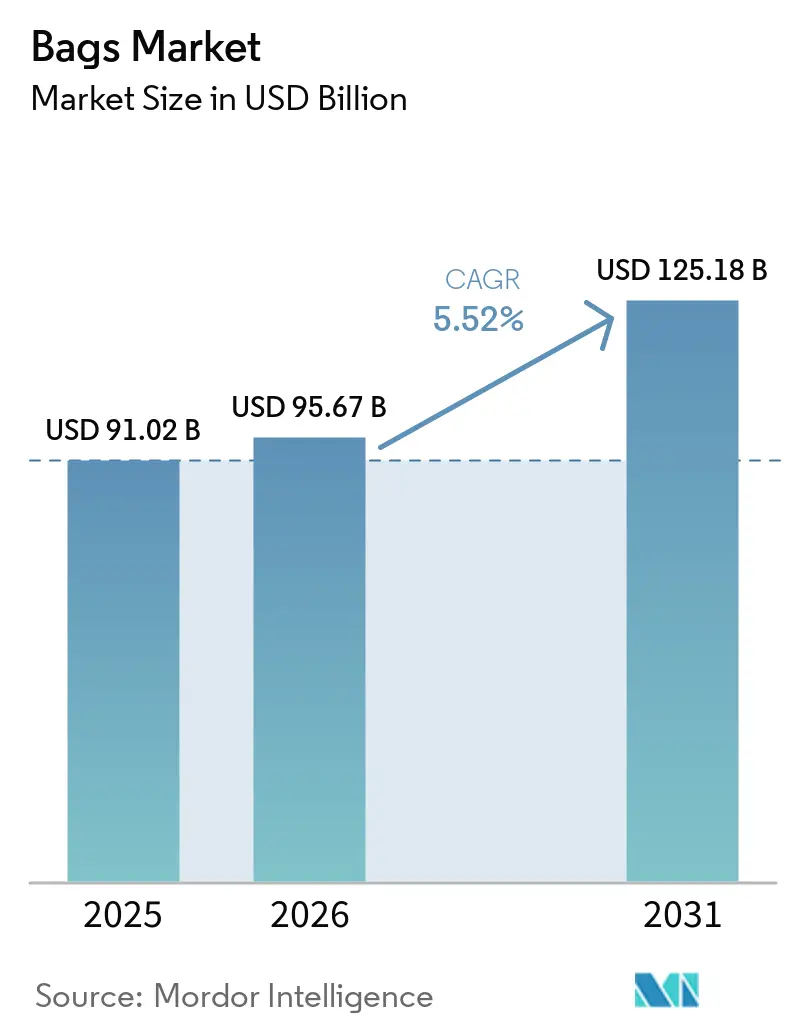

| Marktgröße (2026) | 95.67 Milliarden US-Dollar |

| Marktgröße (2031) | 125.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.52% CAGR |

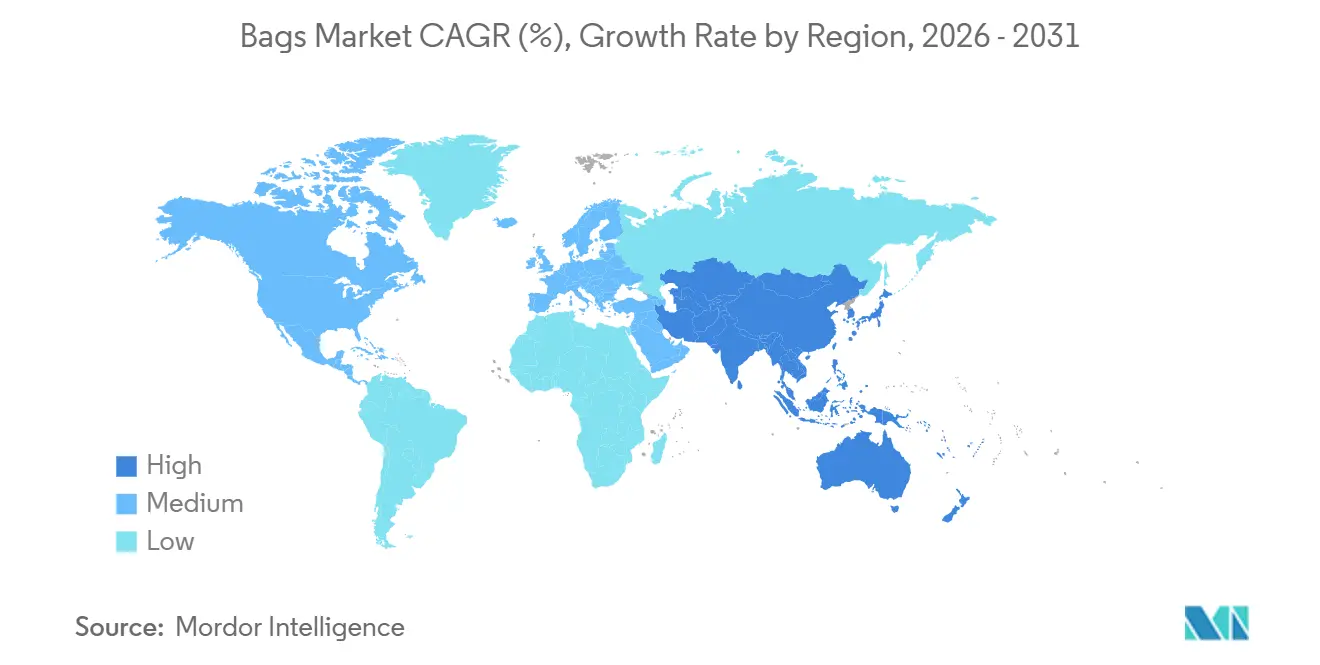

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Taschenmarkt Analyse von Mordor Intelligence

Die Größe des Taschenmarkts wird voraussichtlich von 91,02 Milliarden USD im Jahr 2025 auf 95,67 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,52 % über den Zeitraum 2026–2031 einen Wert von 125,18 Milliarden USD erreichen. Der Taschenmarkt ist im Prognosezeitraum auf ein stetiges Wachstum ausgerichtet, unterstützt durch steigende Konsumausgaben für Mode- und Lifestyle-Produkte, zunehmende Urbanisierung und den wachsenden Einfluss von E-Commerce-Plattformen. Die steigende Nachfrage nach Reisetaschen, Rucksäcken, Handtaschen und multifunktionalem Gepäck sowohl bei Freizeit- als auch bei Geschäftsreisenden trägt ebenfalls zur Marktexpansion bei. Darüber hinaus führen Hersteller innovative Designs, leichte Materialien und nachhaltige Produkte ein, um umweltbewusste Verbraucher anzusprechen. Die zunehmende Beliebtheit von Premium- und Markentaschen, insbesondere in aufstrebenden Volkswirtschaften, stärkt die Umsatzgenerierung in der gesamten Branche. Ferner schaffen die Integration von Smart-Funktionen wie Tracking-Systemen, USB-Ladeanschlüssen und Diebstahlschutztechnologien in Gepäck und Rucksäcke neue Wachstumschancen.

Wichtigste Erkenntnisse des Berichts

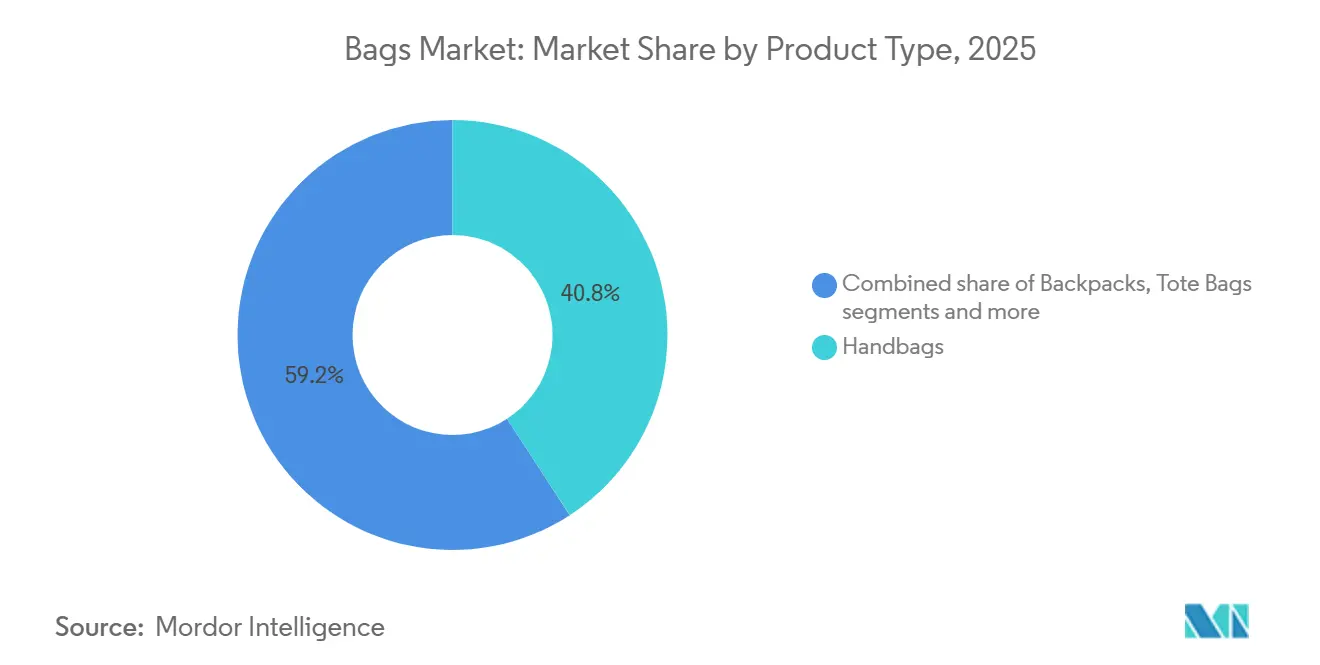

- Nach Produkttyp führten Handtaschen mit einem Anteil von 40,81 % am Taschenmarkt im Jahr 2025, während Gepäck und Reisetaschen mit einer prognostizierten CAGR von 6,49 % bis 2031 die schnellste Expansion verzeichneten.

- Nach Kategorie entfiel auf den Massenmarkt im Jahr 2025 ein Anteil von 70,21 % am Taschenmarkt, während das Premium-Segment voraussichtlich mit 6,65 % bis 2031 am schnellsten wachsen wird.

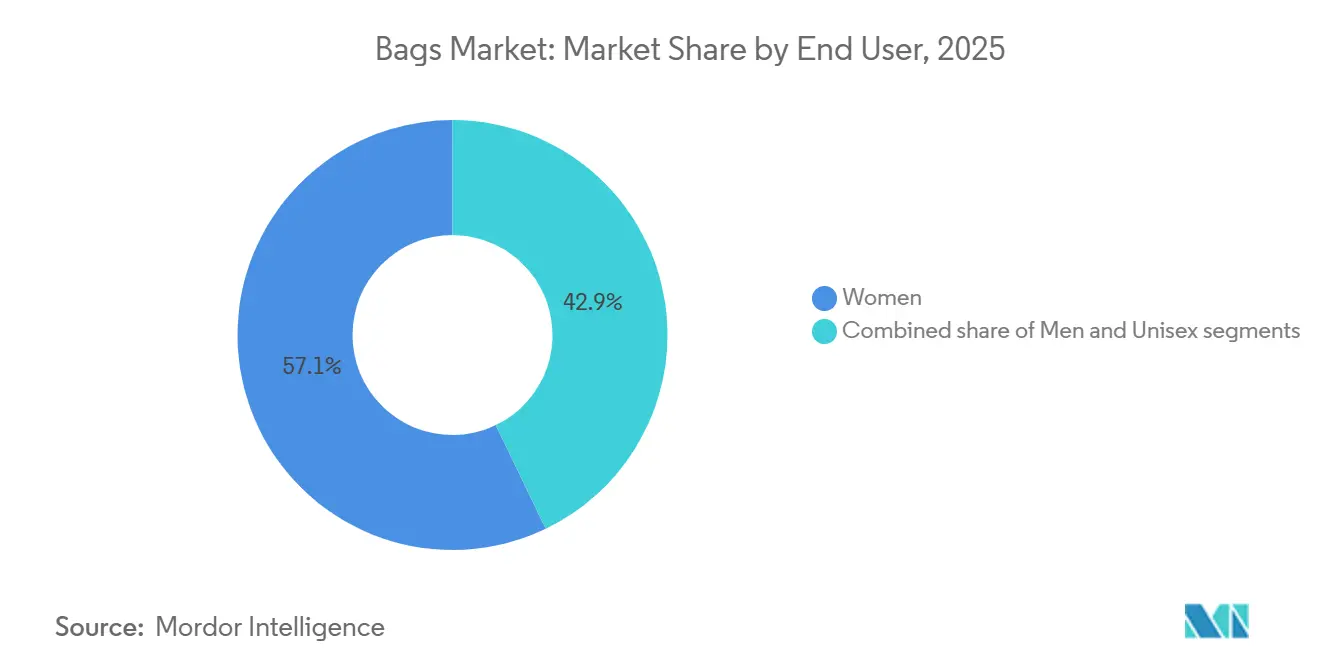

- Nach Endnutzer hielten Frauen im Jahr 2025 einen Anteil von 57,14 % am globalen Wert, während das Unisex-Segment voraussichtlich mit 7,16 % bis 2031 das schnellste Wachstum verzeichnen wird.

- Nach Vertriebskanal repräsentierten stationäre Geschäfte im Jahr 2025 einen Anteil von 73,17 % am Wert, während Online-Shops mit der höchsten CAGR von 7,71 % bis 2031 zulegen.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Anteil von 33,27 % am globalen Wert und ist ebenfalls das am schnellsten wachsende regionale Segment mit 6,76 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Taschenmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsender internationaler und inländischer Reiseverkehr erhöht die Nachfrage nach Gepäck und Reisetaschen | +1.2% | Global, am stärksten in Asien-Pazifik, Südamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Zunehmendes Modebewusstsein steigert den Absatz von Handtaschen und Designertaschen. | +1.0% | Global, angeführt von Europa, Nordamerika, China und Indien | Mittelfristig (2–4 Jahre) |

| Zunehmende Beteiligung an Outdoor-, Sport- und Abenteuraktivitäten fördert die Nachfrage nach Spezialtaschen | +0.7% | Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende städtische Erwerbsbevölkerung treibt die Nachfrage nach Rucksäcken, Laptoptaschen und Bürotaschen an | +0.9% | Kernmärkte Asien-Pazifik mit Ausstrahlungseffekten in den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Steigende Präferenz für multifunktionale und ergonomische Taschen für den täglichen Gebrauch | +0.5% | Nordamerika, Europa und urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsendes Verbraucherinteresse an nachhaltigen und umweltfreundlichen Taschenmaterialien | +0.6% | Global, mit stärkerem regulatorischem Druck in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender internationaler und inländischer Reiseverkehr erhöht die Nachfrage nach Gepäck und Reisetaschen

Die anhaltende Expansion des internationalen und inländischen Tourismus schafft eine starke Nachfrage nach Gepäck, Rucksäcken, Sporttaschen und anderen reiseorientierten Taschen. Laut dem Tourismusbericht der Vereinten Nationen wurden im Jahr 2025 weltweit rund 1,52 Milliarden internationale Touristenankünfte verzeichnet, fast 60 Millionen mehr als im Jahr 2024, was ein anhaltendes Wachstum der globalen Reiseaktivität widerspiegelt[1]Quelle: United Nations Tourism, Internationale Touristenankünfte steigen 2025 um 4 % und spiegeln eine starke weltweite Reisenachfrage wider", untourism.int. Steigende Geschäftsreisen, Freizeiturlaube, Wochenendausflüge und grenzüberschreitender Tourismus veranlassen Verbraucher, in langlebige, leichte und multifunktionale Reisetaschen zu investieren. Die steigenden Passagierzahlen der Fluggesellschaften und die Erholung des Langstreckenreiseverkehrs unterstützen zusätzlich den Kauf von Premium-Gepäck und Kabinentaschen. Darüber hinaus erweitert die wachsende Präferenz für organisiertes Reisezubehör, einschließlich Handgepäck und Reiserucksäcken, die Produktnachfrage über mehrere Preissegmente hinweg. Diese stetige Zunahme der Reisehäufigkeit stärkt weiterhin die Verkaufschancen für Taschenhersteller weltweit.

Zunehmendes Modebewusstsein steigert den Absatz von Handtaschen und Designertaschen.

Modebewusste Verbraucherpräferenzen steigern die Nachfrage nach Handtaschen, Designertaschen und Premium-Accessoires auf den globalen Märkten erheblich. Taschen werden zunehmend als Stilaussagen betrachtet, die die persönliche Identität ergänzen, was Verbraucher dazu veranlasst, mehrere Produkte für verschiedene Anlässe, Outfits und Lebensstile zu kaufen. Der Einfluss von Social-Media-Plattformen, Prominenten-Empfehlungen, Mode-Influencern und Luxus-Branding hat die Attraktivität von Marken- und Designerhandtaschen gestärkt, insbesondere bei jüngeren Verbrauchern. Häufige Produkteinführungen mit neuen Farben, Materialien und limitierten Kollektionen fördern Wiederholungskäufe und Markenbindung. Premiumisierungstrends veranlassen Verbraucher auch dazu, mehr für hochwertige und ästhetisch ansprechende Taschen auszugeben. In aufstrebenden Volkswirtschaften erweitern steigende verfügbare Einkommen und wachsende Exposition gegenüber globalen Modetrends die Kundenbasis für modische Taschen weiter.

Zunehmende Beteiligung an Outdoor-, Sport- und Abenteuraktivitäten fördert die Nachfrage nach Spezialtaschen

Die wachsende Beliebtheit von Outdoor-Freizeitaktivitäten, Fitnessaktivitäten und Abenteuertourismus steigert die Nachfrage nach Spezialtaschen, die für spezifische Anwendungsfälle konzipiert sind. Verbraucher, die an Wandern, Trekking, Camping, Radfahren, Fitnessstudio-Training und Wassersport teilnehmen, benötigen langlebige, leichte und funktionale Taschen mit verbesserter Stauraumkapazität und wetterfesten Eigenschaften. Das wachsende Interesse an gesundheitsbewussten Lebensstilen und Erlebnisreisen fördert den Kauf von Rucksäcken, Sporttaschen, Hydrationspacks und Sporttaschen, die auf aktive Freizeitbeschäftigungen zugeschnitten sind. Hersteller reagieren mit Produkten, die ergonomische Designs, mehrere Fächer, Diebstahlschutzfunktionen und verbesserten Komfort für den längeren Gebrauch bieten. Die Expansion des Abenteuertourismus und organisierter Sportveranstaltungen unterstützt das Kategorienwachstum weiter. Darüber hinaus verbreitert die zunehmende Beteiligung jüngerer Verbraucher und Frauen an Outdoor-Aktivitäten die Kundenbasis für Spezialtaschen.

Wachsende städtische Erwerbsbevölkerung treibt die Nachfrage nach Rucksäcken, Laptoptaschen und Bürotaschen an

Die Expansion der städtischen Erwerbsbevölkerung trägt erheblich zur Nachfrage nach Rucksäcken, Laptoptaschen, Messenger-Taschen und Bürotaschen bei, die für den täglichen professionellen Einsatz konzipiert sind. Da die Beschäftigungszahlen sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften steigen, benötigen immer mehr Personen funktionale Taschen zum Transport von Laptops, Dokumenten und Arbeitsmaterialien während ihres täglichen Pendelwegs. So stieg laut der Allgemeinen Behörde für Statistik die Zahl der Beschäftigten in Saudi-Arabien von 14,76 Millionen im Jahr 2022 auf 17,70 Millionen im Jahr 2024, was ein erhebliches Wachstum der Erwerbsbevölkerung widerspiegelt[2]Quelle: Allgemeine Behörde für Statistik, "GASTAT veröffentlicht Arbeitsmarktstatistiken für Q3 2025", stats.gov.sa. Dieser Trend steigert den Kauf von professionellen und geschäftsorientierten Taschen in den Unternehmens-, Regierungs- und Dienstleistungssektoren. Die wachsende Verbreitung von hybriden Arbeitsmodellen und mobilen Arbeitsumgebungen fördert auch die Nachfrage nach vielseitigen, technologiefreundlichen Taschen mit dedizierten Fächern und Sicherheitsfunktionen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verfügbarkeit von gefälschten und imitierten Produkten beeinträchtigt den Absatz von Markentaschen | -0.7% | Global, mit höherer Exposition in Online-Kanälen, Südostasien und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Schwankende Preise für Leder, synthetische Stoffe und andere Rohstoffe | -0.5% | Global, insbesondere für Produzenten, die aus China, Vietnam und Indien beziehen | Mittelfristig (2–4 Jahre) |

| Intensiver Wettbewerb durch lokale und unorganisierte Hersteller erzeugt Preisdruck | -0.4% | Asien-Pazifik, Südamerika sowie Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wirtschaftliche Unsicherheiten reduzieren die Verbraucherausgaben für nicht wesentliche Taschenkäufe | -0.3% | Nordamerika, Europa und China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von gefälschten und imitierten Produkten beeinträchtigt den Absatz von Markentaschen

Die weit verbreitete Verfügbarkeit von gefälschten und imitierten Taschen stellt für etablierte Marken sowohl im Luxus- als auch im Massenmarktsegment weiterhin eine Herausforderung dar. Gefälschte Produkte ahmen häufig das Erscheinungsbild von Premium-Handtaschen, Rucksäcken und Gepäck zu deutlich niedrigeren Preisen nach, was preissensible Verbraucher anspricht und den Umsatz von legitimen Herstellern ablenkt. Das Wachstum von Online-Marktplätzen und informellen Vertriebskanälen hat gefälschte Produkte in vielen Regionen leichter zugänglich gemacht. Dies reduziert nicht nur den Umsatz für Markenunternehmen, sondern schwächt auch den Markenwert und das Verbrauchervertrauen, wenn minderwertige Imitationen mit authentischen Produkten verwechselt werden. Luxus- und Designertaschenhersteller sind aufgrund der starken Nachfrage nach erkennbaren Marken und Logos besonders stark exponiert. Darüber hinaus entstehen Unternehmen erhebliche Kosten im Zusammenhang mit dem Schutz des geistigen Eigentums, Maßnahmen zur Fälschungsbekämpfung und der rechtlichen Durchsetzung.

Schwankende Preise für Leder, synthetische Stoffe und andere Rohstoffe

Preisvolatilität bei wichtigen Rohstoffen wie Leder, synthetischen Stoffen, Nylon, Polyester, Metallbeschlägen und Reißverschlüssen stellt eine erhebliche Herausforderung für Taschenhersteller dar. Schwankungen bei den Kosten dieser Materialien werden häufig durch Änderungen der Rohstoffpreise, Unterbrechungen der Lieferkette, Transportkosten und Wechselkurse beeinflusst. Steigende Inputkosten können die Produktionskosten erhöhen und die Gewinnmargen verringern, insbesondere für Unternehmen, die in stark wettbewerbsintensiven und preissensiblen Marktsegmenten tätig sind. Hersteller können Schwierigkeiten haben, höhere Kosten an die Verbraucher weiterzugeben, ohne die Nachfrage zu beeinträchtigen. Die mit der Rohstoffpreisgestaltung verbundene Unsicherheit erschwert auch die Beschaffungsplanung und langfristige Vertragsverhandlungen. Darüber hinaus sind Premium-Taschenhersteller, die auf hochwertiges Leder angewiesen sind, besonders anfällig für Angebots- und Preisschwankungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gepäckwachstum verändert den Mix trotz struktureller Führungsposition von Handtaschen

Handtaschen erwiesen sich als das größte Produktsegment im Taschenmarkt und machten im Jahr 2025 40,81 % des gesamten Marktanteils aus. Das Segment profitiert von seiner breiten Verbraucheranziehungskraft, da es sowohl funktionale als auch modeorientierte Bedürfnisse verschiedener demografischer Gruppen bedient. Die Nachfrage bleibt stark aufgrund häufiger Produktkäufe, die durch sich ändernde Modetrends, saisonale Kollektionen und markengetriebene Verbraucherpräferenzen angetrieben werden. Premium-, Luxus- und erschwingliche Handtaschenkategorien tragen gemeinsam zur dominanten Position des Segments bei und ermöglichen es Herstellern, mehrere Einkommensgruppen anzusprechen. Der wachsende Einfluss sozialer Medien, Prominenten-Empfehlungen und modebewusster Verbraucher unterstützt weiterhin den weltweiten Absatz.

Gepäck und Reisetaschen werden voraussichtlich das am schnellsten wachsende Segment des Taschenmarkts sein und bis 2031 eine CAGR von 6,49 % verzeichnen. Das Wachstum wird durch die anhaltende Erholung und Expansion des globalen Tourismus, Geschäftsreisen und grenzüberschreitender Mobilität angetrieben. Steigende verfügbare Einkommen und die zunehmende Bereitschaft der Verbraucher, für reisebezogene Produkte auszugeben, fördern die Nachfrage nach langlebigen und funktionsreichen Gepäcklösungen. Hersteller führen leichte Materialien, intelligente Tracking-Funktionen, verbesserte Sicherheitsfunktionen und ergonomische Designs ein, um den sich entwickelnden Anforderungen der Reisenden gerecht zu werden. Das schnelle Wachstum des inländischen und internationalen Reiseverkehrs in aufstrebenden Volkswirtschaften schafft ebenfalls neue Chancen für Marktteilnehmer.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Premium beschleunigt sich, während der Massenmarkt die Volumenführerschaft beibehält

Die Massenmarktkategorie dominierte den Taschenmarkt im Jahr 2025 und machte 70,21 % des gesamten Marktumsatzes aus. Ihre führende Position wird durch eine breite Verbraucherbasis gestützt, die erschwingliche, funktionale und vielseitige Taschenprodukte für den täglichen Gebrauch sucht. Massenmarkttaschen sind in Supermärkten, Kaufhäusern, Facheinzelhändlern und Online-Plattformen weit verbreitet, was eine starke Marktdurchdringung in städtischen und ländlichen Regionen gewährleistet. Das Segment profitiert von einer konstanten Nachfrage nach Schultaschen, Rucksäcken, Tragetaschen, Freizeithandtaschen und Reisetaschen, die praktische Verbraucherbedürfnisse befriedigen. Wettbewerbsfähige Preisgestaltung, umfangreiche Produktvielfalt und häufige Produktaktualisierungen ermöglichen es Herstellern, eine breite Kundschaft anzusprechen.

Die Premium-Kategorie wird voraussichtlich das schnellste Wachstum im Taschenmarkt verzeichnen und bis 2031 mit einer CAGR von 6,65 % expandieren. Das Wachstum wird durch die zunehmende Verbraucherpräferenz für hochwertige Materialien, überlegene Handwerkskunst und eine unverwechselbare Markenidentität angetrieben. Steigende verfügbare Einkommen, insbesondere in aufstrebenden Märkten, ermöglichen es mehr Verbrauchern, Premium-Handtaschen, Gepäck und Lifestyle-Accessoires zu kaufen. Luxus- und Premium-Marken profitieren auch von wachsendem digitalem Engagement, Direktvertriebskanälen und expandierender Einzelhandelspräsenz in wachstumsstarken Regionen. Nachhaltigkeitsinitiativen, limitierte Kollektionen und Produktpersonalisierung steigern die Attraktivität von Premium-Angeboten bei wohlhabenden und aufstrebenden Verbrauchern weiter.

Nach Endnutzer: Unisex gewinnt an Boden, während Frauen die Marktführerschaft behalten

Frauen repräsentierten das größte Endnutzersegment im Taschenmarkt und machten im Jahr 2025 57,14 % des globalen Marktwerts aus. Die Dominanz des Segments wird durch eine starke Nachfrage in mehreren Produktkategorien angetrieben, darunter Handtaschen, Tragetaschen, Schultertaschen, Clutches, Rucksäcke und Luxus-Modeaccessoires. Modetrends, saisonale Produkteinführungen und häufiges Kaufverhalten unterstützen weiterhin einen konstanten Absatz bei weiblichen Verbrauchern. Premium- und Luxusmarken profitieren besonders von dem hohen Engagement und der Markentreue, die in dieser Kundengruppe beobachtet werden. Darüber hinaus haben zunehmende Erwerbsbeteiligung, steigende verfügbare Einkommen und wachsendes Modebewusstsein bei Frauen die Ausgaben für sowohl funktionale als auch stilorientierte Taschen erhöht.

Das Unisex-Segment wird voraussichtlich die am schnellsten wachsende Endnutzerkategorie sein und bis 2031 eine CAGR von 7,16 % verzeichnen. Das Wachstum wird durch sich ändernde Verbraucherpräferenzen hin zu vielseitigen, geschlechtsneutralen und multifunktionalen Taschendesigns angetrieben, die für verschiedene Lebensstile und Anlässe genutzt werden können. Die steigende Nachfrage nach Rucksäcken, Reisetaschen, Laptoptaschen und lässigen Alltagsprodukten trägt erheblich zur Segmentexpansion bei. Marken übernehmen zunehmend inklusive Marketingstrategien und entwickeln Produkte, die eine breitere Verbraucherbasis ansprechen, anstatt spezifische Geschlechter anzusprechen. Der Aufstieg minimalistischer Modetrends und praktischer Designpräferenzen hat auch die Nachfrage nach Unisex-Taschenangeboten gestärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitaler Handel verändert Kaufwege, aber der stationäre Handel behält die Mehrheit

Stationäre Geschäfte blieben der dominierende Vertriebskanal im Taschenmarkt und machten im Jahr 2025 73,17 % des gesamten Marktwerts aus. Das Segment profitiert von der Präferenz der Verbraucher, Produkte vor dem Kauf physisch zu prüfen, insbesondere bei Taschen, bei denen Materialqualität, Langlebigkeit, Größe und Design wichtige Kaufkriterien sind. Kaufhäuser, Modefacheinzelhändler, markenexklusive Geschäfte und Gepäckgeschäfte spielen weiterhin eine entscheidende Rolle beim Produktabsatz sowohl in Premium- als auch in Massenmarktkategorien. Das Einkaufen im Geschäft bietet auch sofortige Produktverfügbarkeit und persönliche Kundenbetreuung, was das gesamte Einkaufserlebnis verbessert. Luxus- und Premium-Taschenmarken verlassen sich besonders auf physische Einzelhandelsstandorte, um die Markenwahrnehmung zu stärken und exklusive Kundenerlebnisse zu bieten.

Online-Shops werden voraussichtlich der am schnellsten wachsende Vertriebskanal im Taschenmarkt sein und bis 2031 mit einer CAGR von 7,71 % expandieren. Das Wachstum von E-Commerce-Plattformen, zunehmende Internetdurchdringung und weit verbreitete Smartphone-Nutzung treiben größere Online-Käufe von Taschen auf globalen Märkten an. Verbraucher werden zunehmend von der Bequemlichkeit angezogen, umfangreiche Produktauswahlen zu durchsuchen, Preise zu vergleichen und von jedem Ort aus auf Kundenbewertungen zuzugreifen. Online-Kanäle ermöglichen es Marken auch, durch Direktvertriebsstrategien, digitale Marketingkampagnen und personalisierte Einkaufserlebnisse ein breiteres Publikum zu erreichen. Die Verfügbarkeit sicherer Zahlungsoptionen, flexibler Rückgaberichtlinien und schnellerer Lieferdienste hat das Verbrauchervertrauen in den Online-Einkauf weiter gestärkt.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 33,27 % des globalen Taschenmarktwerts aus und war damit der größte regionale Markt; die Region wird voraussichtlich mit einer CAGR von 6,76 % bis 2031 die am schnellsten wachsende Region bleiben. Das Wachstum wird durch schnelle Urbanisierung, steigende verfügbare Einkommen, expandierende Mittelklassebevölkerungen und steigende Verbraucherausgaben für Mode-, Reise- und Lifestyle-Produkte unterstützt. 54 % der globalen städtischen Bevölkerung, mehr als 2,2 Milliarden Menschen, leben in Asien. Bis 2050 wird die städtische Bevölkerung in Asien voraussichtlich um 50 % wachsen – das entspricht zusätzlichen 1,2 Milliarden Menschen[3]Quelle: UN-Habitat, "Asien und die Pazifikregion", unhabitat.org. Länder wie China, Indien, Japan und Südkorea treiben weiterhin die Nachfrage nach Handtaschen, Rucksäcken, Gepäck und Premium-Accessoires an. Die Region profitiert auch von einer starken Fertigungsbasis, umfangreichen Einzelhandelsnetzwerken und der schnellen Expansion von E-Commerce-Plattformen.

Nordamerika und Europa repräsentieren reife, aber hochwertige Märkte, die durch eine starke Nachfrage nach Premium-, Luxus- und reiseorientierten Taschen gekennzeichnet sind. In Nordamerika unterstützen die Verbraucherpräferenz für Markenprodukte, häufige Reiseaktivitäten und hohe Kaufkraft eine stetige Marktexpansion. Die Vereinigten Staaten bleiben ein wichtiger Beitragender, angetrieben durch die Nachfrage nach modischen Handtaschen, Geschäftstaschen und innovativen Gepäcklösungen. In Europa unterstützen etablierte Luxusmodehäuser, starke Tourismusaktivitäten und eine gut entwickelte Einzelhandelsinfrastruktur weiterhin die Marktleistung. Nachhaltigkeitstrends und die Nachfrage nach umweltfreundlichen Materialien beeinflussen auch die Kaufentscheidungen in beiden Regionen und ermutigen Hersteller, in nachhaltige Produktlinien und Kreislaufwirtschaftsinitiativen zu investieren.

Südamerika, der Nahe Osten und Afrika sind aufstrebende Märkte, die erhebliche langfristige Wachstumschancen für die Taschenbranche bieten. Wachsende städtische Bevölkerungen, verbesserte wirtschaftliche Bedingungen und zunehmende Exposition gegenüber globalen Modetrends treiben die Nachfrage in diesen Regionen an. In Südamerika unterstützen wachsender Mittelklassekonsum und expandierende Online-Einzelhandelskanäle den Absatz von erschwinglichen und mittelpreisigen Taschen. Der Nahe Osten profitiert von einer starken Nachfrage nach Luxusgütern, insbesondere in den Golfstaaten, wo Premium-Marken ihre Präsenz weiter ausbauen. Unterdessen erlebt Afrika eine schrittweise Marktentwicklung, unterstützt durch zunehmende Einzelhandelsdurchdringung, verbesserte Kaufkraft der Verbraucher und wachsende Nachfrage nach funktionalen und erschwinglichen Taschenprodukten in wichtigen städtischen Zentren.

Wettbewerbslandschaft

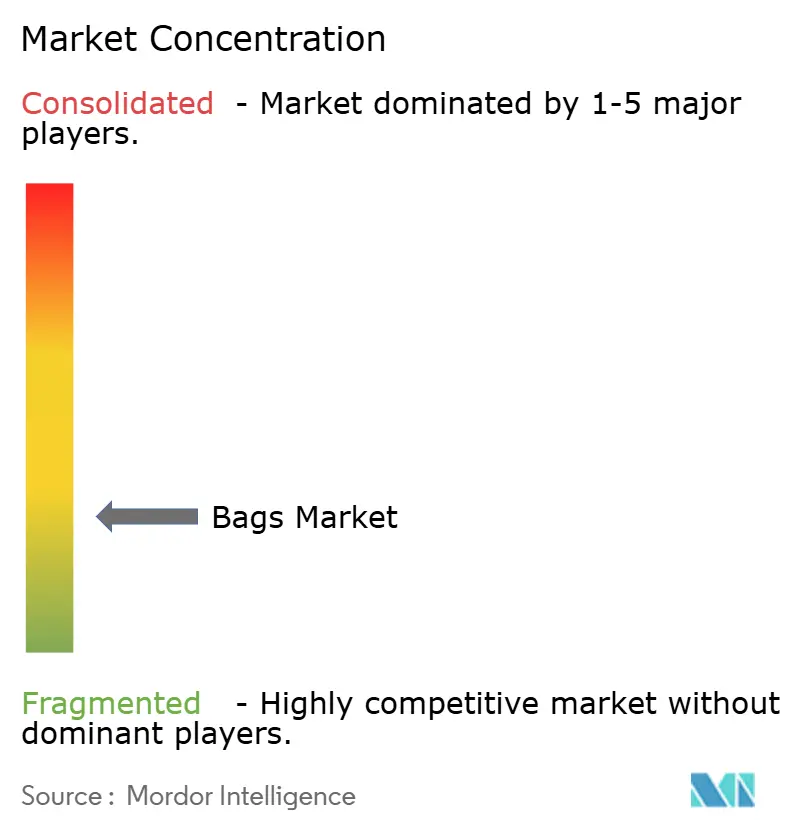

Der Taschenmarkt weist eine fragmentierte Wettbewerbsstruktur auf, die durch die Präsenz von Luxuskonglomeraten, spezialisierten Gepäckherstellern sowie zahlreichen regionalen Marken und Handelsmarken gekennzeichnet ist. Führende Luxusgruppen wie LVMH, Kering, Hermès, Tapestry und Capri Holdings behaupten eine starke Position im Premium-Segment durch etabliertes Markenkapital, exklusive Produktangebote und robuste Preisstrategien. Ihre Fähigkeit, globale Einzelhandelsnetzwerke, Marketinginvestitionen und Kundentreue zu nutzen, ermöglicht es ihnen, einen erheblichen Anteil des im Hochpreissegment der Taschenbranche generierten Werts zu erfassen. Infolgedessen wird der Wettbewerb im Premium-Markt eher durch Markenwahrnehmung und Handwerkskunst als durch den Preis bestimmt.

Spezialisierte Gepäckunternehmen spielen eine entscheidende Rolle bei der Gestaltung des Wettbewerbs in reiseorientierten Segmenten des Taschenmarkts. Unternehmen wie Samsonite und Rimowa haben starke Marktpositionen aufgebaut, indem sie sich auf Produkthaltbarkeit, innovative Materialien, leichte Konstruktion und fortschrittliche Reisefunktionen konzentrieren. Im Gegensatz zu modezentrierten Marken konkurrieren diese Akteure in erster Linie auf der Grundlage von Funktionalität, Leistung und Zuverlässigkeit, die wichtige Kaufkriterien für Vielreisende sind. Ihre kontinuierlichen Investitionen in Produktentwicklung und Premium-Reisellösungen haben ihre Wettbewerbsposition sowohl in reifen als auch in aufstrebenden Märkten gestärkt.

Auf der Massenmarktebene bleibt der Wettbewerb aufgrund der großen Anzahl regionaler Hersteller, lokaler Marken und Handelsmarkenbetreiber sehr intensiv. Diese Unternehmen profitieren von flexiblen Produktionskapazitäten, lokalisierten Produktdesigns und wettbewerbsfähigen Preisstrategien, die es ihnen ermöglichen, schnell auf sich ändernde Verbraucherpräferenzen zu reagieren. Die Präsenz zahlreicher Akteure in verschiedenen Preisklassen verhindert eine übermäßige Marktkonzentration und schafft ein dynamisches Wettbewerbsumfeld. Folglich hängt der Erfolg im Taschenmarkt stark von der Segmentspezialisierung, der Vertriebsreichweite, der Markenpositionierung und der Fähigkeit ab, sich entwickelnde Verbraucheranforderungen in verschiedenen Produktkategorien zu erfüllen.

Branchenführer im Taschenmarkt

-

Samsonite International S.A.

-

Tapestry, Inc.

-

Kering SA

-

LVMH Moët Hennessy Louis Vuitton SE

-

Hermès International SCA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Die britische Reisegepäckmarke Antler erweiterte ihre Einzelhandelspräsenz durch die Eröffnung eines Flagship-Stores in der Regent Street in London. Das zweistöckige Geschäft ist der erste eigenständige britische Flagship-Standort des Unternehmens unter seiner aktuellen Eigentümerschaft und ist Teil seiner umfassenderen globalen Einzelhandelsexpansionsstrategie. Die Entwicklung stärkt Antlers Direktvertriebspräsenz und verbessert die Markensichtbarkeit an einem wichtigen internationalen Einkaufsziel.

- März 2026: Peak Design erweiterte sein Travel Line-Portfolio durch die Einführung von vier neuen Reisetaschen: dem Travel Backpack 2-in-1, dem Travel Backpack 20L, dem Travel Weekender 25L und dem Travel Crossbody 3L. Das Unternehmen richtete sich an Reisende, Pendler und Fotografiebegeisterte, die vielseitige und leichte Tragelösungen suchen. Die Erweiterung stärkt die Position von Peak Design im Premium-Reisetaschensegment und spiegelt die steigende Nachfrage nach multifunktionalen Reiseprodukten wider.

- Februar 2026: Skybags, eine führende Gepäck- und Rucksackmarke unter VIP Industries Limited, ging eine strategische Partnerschaft mit Chennai Super Kings (CSK) als offizieller Gepäckpartner des Teams für die Saison 2026 ein. Im Rahmen der Zusammenarbeit lancierte das Unternehmen eine exklusive Reihe offiziell lizenzierter CSK-Marken-Gepäckstücke und Rucksäcke. Die Initiative markierte den Einstieg von Skybags in sportfokussierte Markenkooperationen und erweiterte seine Reichweite bei jungen und reiseorientierten Verbrauchern.

Umfang des globalen Taschenmarktberichts

Der Taschenmarkt umfasst die Herstellung, den Vertrieb und den Verkauf von Produkten, die dazu dienen, persönliche Gegenstände, Reiseutensilien, professionelle Artikel und andere Güter zu tragen, zu lagern, zu organisieren und zu transportieren. Der Taschenmarkt ist nach Produkttyp, Kategorie, Endnutzer, Vertriebskanal und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in Rucksäcke, Handtaschen, Gepäck, Reisetaschen, Tragetaschen, Sporttaschen und sonstige Produkttypen segmentiert. Basierend auf der Kategorie ist der Markt in Massenmarkt und Premium segmentiert. Basierend auf dem Endnutzer ist der Markt in Männer, Frauen und Unisex segmentiert. Basierend auf dem Vertriebskanal ist der Markt in stationäre Geschäfte und Online-Shops segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen in Wertangaben (USD) erstellt.

| Rucksäcke |

| Handtaschen |

| Gepäck und Reisetaschen |

| Tragetaschen |

| Sporttaschen |

| Sonstige Produkttypen |

| Massenmarkt |

| Premium |

| Männer |

| Frauen |

| Unisex |

| Stationäre Geschäfte |

| Online-Shops |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Belgien | |

| Polen | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Rucksäcke | |

| Handtaschen | ||

| Gepäck und Reisetaschen | ||

| Tragetaschen | ||

| Sporttaschen | ||

| Sonstige Produkttypen | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Endnutzer | Männer | |

| Frauen | ||

| Unisex | ||

| Nach Vertriebskanal | Stationäre Geschäfte | |

| Online-Shops | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für die globale Taschennachfrage bis 2031?

Der Taschenmarkt wird voraussichtlich von 95,67 Milliarden USD im Jahr 2026 auf 125,18 Milliarden USD bis 2031 bei einer CAGR von 5,52 % steigen, unterstützt durch die Erholung des Reiseverkehrs, die städtische Nachfrage und stetige Investitionen in Premium-Marken.

Welche Produktkategorie trägt heute den größten Wert bei?

Handtaschen hielten im Jahr 2025 einen Anteil von 40,81 % am Wert und sind damit der größte Produkttyp, da sie den täglichen Gebrauch mit starker Moderelevanz verbinden.

Welcher Produkttyp wächst im Prognosezeitraum am schnellsten?

Gepäck und Reisetaschen werden voraussichtlich bis 2031 mit einer CAGR von 6,49 % wachsen, hauptsächlich aufgrund stärkerer Reiseaktivitäten und höherer Ersatznachfrage.

Warum sind stationäre Geschäfte noch relevant, wenn der Online-Absatz steigt?

Stationäre Geschäfte machten im Jahr 2025 noch immer 73,17 % des Werts aus, da viele Käufer es vorziehen, Größe, Material und Verarbeitung vor dem Kauf persönlich zu prüfen.

Was sind die größten Risiken für Markentaschenhersteller?

Fälschungen und Rohstoffinflation bleiben die Hauptrisiken, da sie das Markenvertrauen schwächen, den Compliance-Bedarf erhöhen und die Margen sowohl im Massenmarkt- als auch im Premium-Bereich unter Druck setzen.

Seite zuletzt aktualisiert am: