Reisegepäckmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 19.5 Milliarden US-Dollar |

| Marktgröße (2031) | 27.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.75% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Reisegepäckmarkt Analyse von Mordor Intelligence

Die Größe des Reisegepäckmarkts wird voraussichtlich von 18,27 Milliarden USD im Jahr 2025 und 19,50 Milliarden USD im Jahr 2026 auf 27,03 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,75 % zwischen 2026 und 2031 entspricht. Die kontinuierliche Erholung des globalen Tourismus, strengere Handgepäckvorschriften der Fluggesellschaften und Nachhaltigkeitspräferenzen gestalten Produktdesign, Kanalstrategie und regionale Wachstumsaussichten neu. Durchbrüche bei der Gewichtsreduzierung durch Polycarbonat, die Direktvermarktung an Verbraucher und CO₂-neutrale Produktlinien stärken die Premiumisierung, während unorganisierte Anbieter und die Volatilität petrochemischer Rohstoffe den Margen Druck bereiten. Übernahmen durch Private-Equity-Gesellschaften, Kooperationen zwischen Fluggesellschaften und Marken sowie intelligente Gepäckfunktionen verdeutlichen eine zunehmend strategische Wettbewerbslandschaft im Reisegepäckmarkt.

Wichtigste Erkenntnisse des Berichts

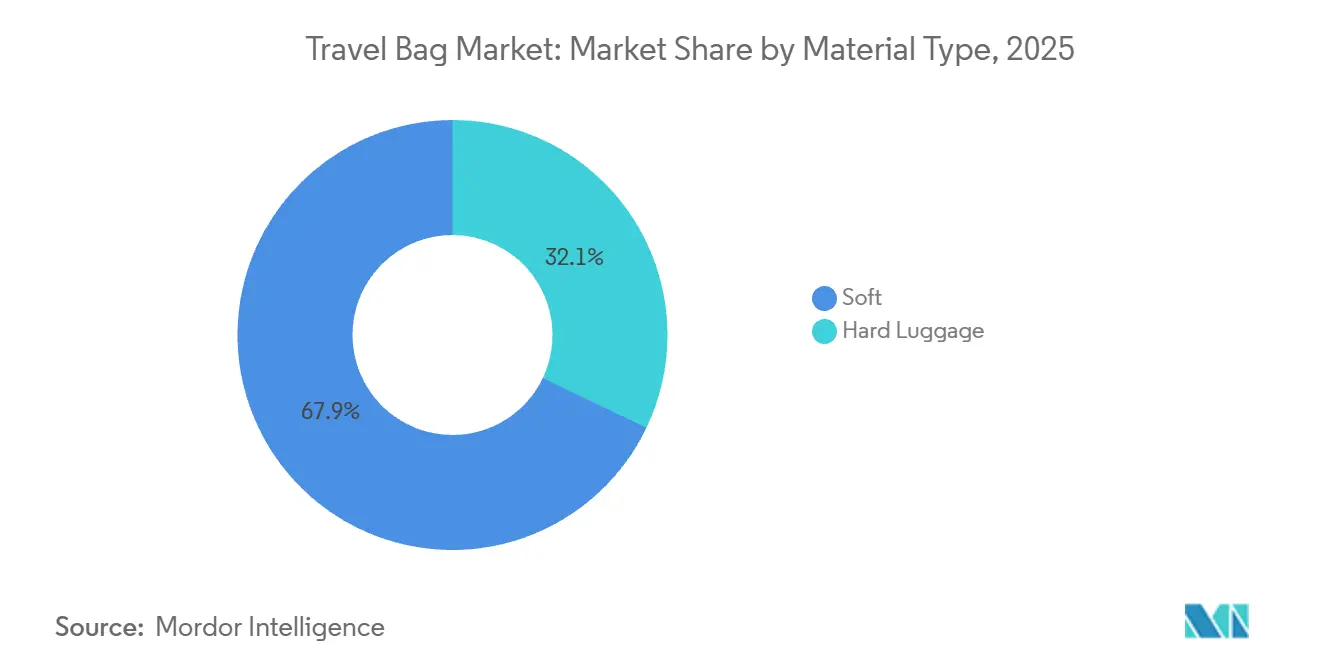

- Nach Materialtyp dominierten weichseitige Taschen im Jahr 2025 mit einem Umsatzanteil von 67,90 %, während hartschalige Varianten voraussichtlich bis 2031 die schnellste CAGR von 7,02 % verzeichnen werden.

- Nach Endnutzer entfielen 91,87 % der Nachfrage im Jahr 2025 auf Erwachsene, während das Kindersegment bis 2031 voraussichtlich mit einer CAGR von 7,5 % wachsen wird.

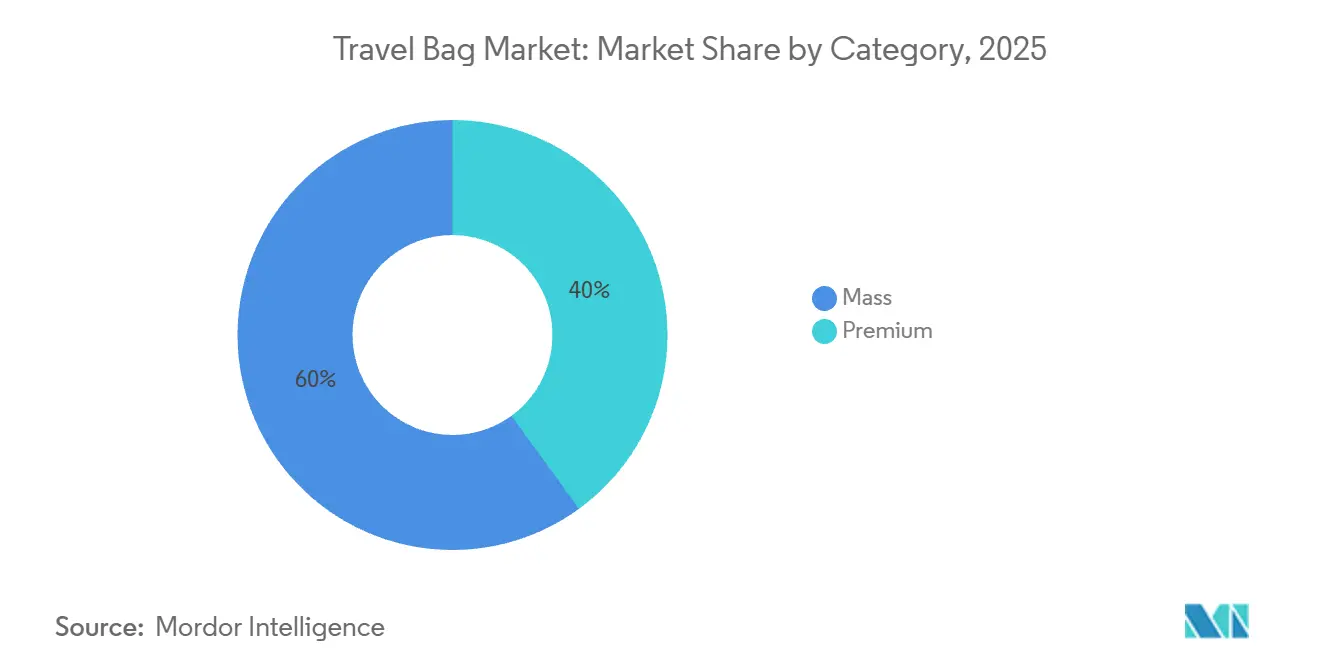

- Nach Kategorie entfiel auf das Massenmarktsegment im Jahr 2025 ein Umsatzanteil von 60,02 %, während Premium-Angebote im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,92 % wachsen werden.

- Nach Vertriebskanal hielten stationäre Einzelhandelsgeschäfte im Jahr 2025 einen Anteil von 66,82 % am Umsatz, während Online-Kanäle bis 2031 eine CAGR von 7,99 % erzielen dürften.

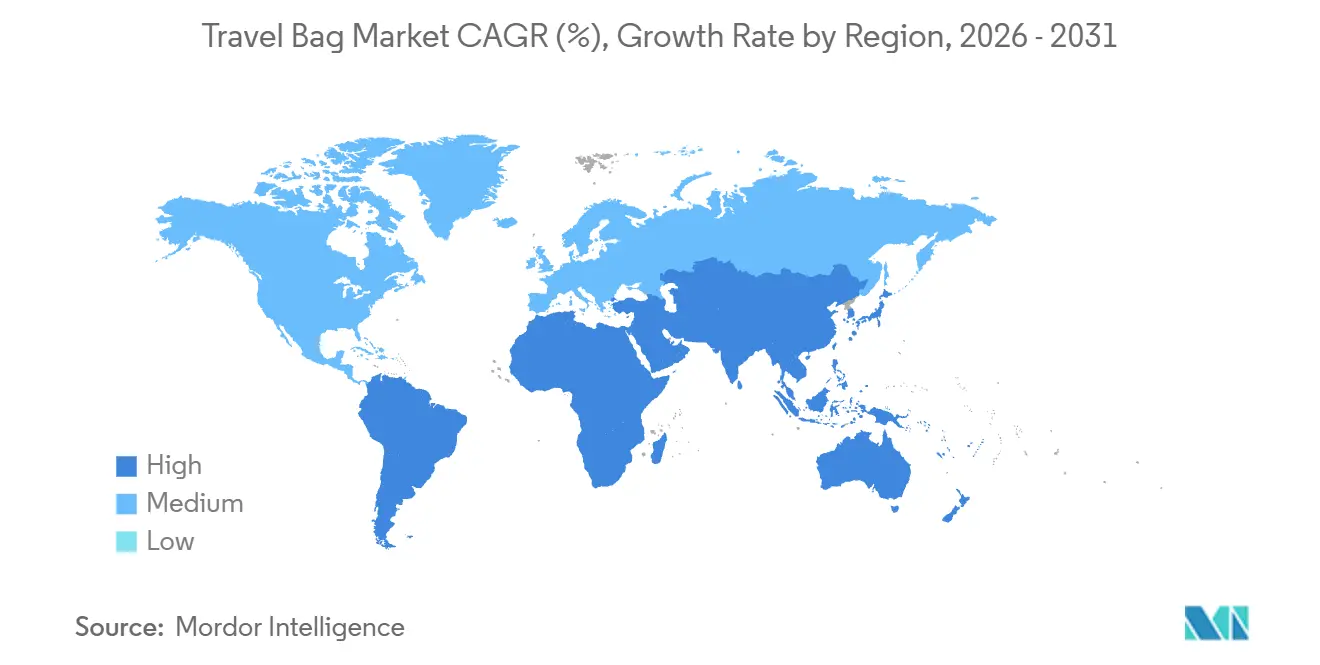

- Nach Geografie führte Nordamerika mit 41,98 % des Umsatzes im Jahr 2025, während die Region Naher Osten und Afrika im Prognosezeitraum die höchste CAGR von 8,23 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Reisegepäckmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abenteuer- und Erlebnisreisetrends | +1.2% | Global, mit stärkstem Wachstum in Asien-Pazifik, Naher Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Expansion von Billigfluggesellschaften stimuliert den Verkauf leichter Handgepäckstücke | +0.9% | Europa, Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Naher Osten und Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Rasanter grenzüberschreitender E-Commerce-Versand von Gepäck- und Verpackungslösungen | +0.8% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsender globaler Tourismus und steigende Reisehäufigkeit | +1.5% | Global, angeführt von Naher Osten, Afrika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Technologische Innovationen und intelligente Funktionen | +0.7% | Nordamerika, Europa, wohlhabende Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| CO₂-neutrale Gepäcklinien gewinnen nachhaltigkeitsorientierte Verbraucher | +1.0% | Nordamerika, Westeuropa, städtisches Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abenteuer- und Erlebnisreisetrends

Da Reisende zunehmend Ausrüstung bevorzugen, die rauen Umgebungen standhält, verlagert sich das Gepäckdesign hin zu Langlebigkeit und Modularität und entfernt sich von traditionellen Hartschalenästhetiken. Von 2020 bis 2025 verzeichnete der globale Abenteuerreisesektor eine robuste jährliche Wachstumsrate von 15 %, die das Freizeitreisesegment übertraf[1]Quelle: Adventure Travel Trade Association, "Unlocking the potential of outdoor and active travel to change the world", adventuretravel.biz. Bemerkenswert ist, dass Millennials und die Generation Z einen erheblichen Anteil von 62 % dieser Buchungen ausmachten. Als Reaktion auf diesen demografischen Trend führen Marken Hybridprodukte ein. So verbindet beispielsweise Osprey's Transporter-Serie die Flexibilität von Weichschalen mit den Schutzzonen von Hartschalen und integriert sogar Rucksack-Tragesysteme in Rollgepäck für vielseitige Reisen. Als Ausdruck dieses Wandels gab Samsonite bekannt, dass bemerkenswerte 40 % seines Umsatzes im Jahr 2024 aus Produkten stammten, die aus recycelten Materialien hergestellt wurden, um Abenteuerreisende anzusprechen, die Nachhaltigkeit neben Leistung priorisieren. Darüber hinaus steigt die Nachfrage nach kleineren Taschen, die den Handgepäckbeschränkungen entsprechen. Dieser Trend entspricht der Präferenz von Abenteuerreisenden für Billigfluggesellschaften, sodass sie mehr in Erlebnisse investieren können, anstatt Aufgabegepäckgebühren zu zahlen.

Expansion von Billigfluggesellschaften stimuliert den Verkauf leichter Handgepäckstücke

Im Jahr 2025 verschärften Billigfluggesellschaften ihre Handgepäckrichtlinien, wobei laut der Europäischen Verbraucherorganisation 42 % der Passagiere eine durchschnittliche Gate-Gebühr von 47 EUR (51 USD) für übergroßes Handgepäck zahlten, gegenüber 38 % im Jahr 2024. Ryanair beschränkte kostenloses Handgepäck auf 40 cm × 20 cm × 25 cm, sofern kein Priority Boarding gebucht wurde, während Spirit und Frontier in den USA die Maße für persönliche Gegenstände auf 45 cm × 35 cm × 20 cm reduzierten. Diese Änderungen veranlassten die Hersteller, kompakte Designs zu entwickeln, die den Innenraum maximieren. Reisende wechseln von 55-cm-Spinnermodellen zu leichteren 50-cm- und 48-cm-Modellen mit einem Fassungsvermögen von 30–35 Litern und Funktionen wie Kompressionspaneelen und erweiterbaren Fächern. Im April 2026 brachte Delsey Paris seine „Elegance”-Kollektion in Zusammenarbeit mit Air France auf den Markt, mit IATA-konformen Kabinenkoffer ab 249 EUR (270 USD), ausgekleidet mit 100 % recyceltem Polyester. Dies zielt auf die 68 % der europäischen Reisenden ab, die vor dem Kauf die Gepäckmaße online prüfen. Der Aufstieg der Billigfluggesellschaften steigert auch die Nachfrage nach hartschaligen Handgepäckstücken, da Polycarbonatmodelle dem Druck im Gepäckfach besser standhalten, Garantieansprüche reduzieren und den Markenruf verbessern.

Rasanter grenzüberschreitender E-Commerce-Versand von Gepäck- und Verpackungslösungen

Der grenzüberschreitende E-Commerce verändert den Vertrieb von Gepäck, indem er Marken hilft, traditionelle Einzelhandelsaufschläge zu umgehen und preisbewusste Verbraucher in Schwellenmärkten zu erreichen. Im Jahr 2025 nannte FedEx das Beispiel eines europäischen Gepäckherstellers, der mithilfe seines International Connect Plus-Dienstes die Versandkosten um 40 % senkte und das Exportvolumen um 20 % steigerte. Dieser Dienst konsolidiert Kleinpakete an regionalen Drehkreuzen, bevor sie an den Endbestimmungsort geliefert werden, was den Prozess effizienter macht. Dieses Modell funktioniert besonders gut für Direktvermarktungsmarken wie Monos. Monos versendet Produkte direkt von chinesischen Vertragsherstellern an Kunden in Nordamerika und Europa und reduziert die Lieferzeiten auf 7–10 Tage gegenüber den 30–45 Tagen, die für Containerlieferungen an Einzelhandelslager erforderlich sind. Grenzüberschreitende Verkäufer stehen jedoch vor Herausforderungen wie Zollverzögerungen aufgrund von Fehlern bei der HS-Code-Klassifizierung und der Notwendigkeit von Verpackungen, die lokalen Vorschriften entsprechen. So verbietet beispielsweise die EU-Richtlinie über Einwegkunststoffe bestimmte Schaumstoffeinlagen, sodass Verkäufer auf alternative Materialien zurückgreifen müssen.

Wachsender globaler Tourismus und steigende Reisehäufigkeit

Der globale Tourismus erholt sich schneller als erwartet, wobei die internationalen Ankünfte bis 2025 voraussichtlich 1,52 Milliarden erreichen werden, nur 2 % unter dem Höchststand von 2019. Die Tourismuseinnahmen haben das Vorkrisenniveau bereits überschritten und erreichten 1,9 Billionen USD, ein Anstieg von 8 %, der durch höhere Ausgaben pro Reise getrieben wird. Der Geschäftsreiseverkehr im Jahr 2025 verzeichnete ein starkes Wachstum von 55 % in Saudi-Arabien und 23 % im gesamten Nahen Osten. Dieses Wachstum ist größtenteils auf die Rückkehr von Unternehmensveranstaltungen und staatlich geförderten Konferenzen zurückzuführen, die wirtschaftliche Diversifizierungsinitiativen unterstützen sollen[2]Quelle: Saudi Tourism Authority, "Tourism Statistics 2025," saudi tourism.sa. Vielreisende ersetzen ihr Gepäck nun häufiger, wobei sich der Ersatzzyklus laut Branchenumfragen von 5 Jahren vor der Pandemie auf 3,5 Jahre verkürzt hat. Premium-Gepäckmarken profitieren von diesem Trend, da Reisende, die mehr als sechsmal im Jahr fliegen, 2,3-mal häufiger Gepäck kaufen, das über 300 USD kostet. Diese Käufer priorisieren Funktionen wie TSA-zugelassene Schlösser, USB-Ladeanschlüsse und lebenslange Garantien, die den höheren Preis rechtfertigen. Laut IATA-Daten wuchs die Fluggastnachfrage im Jahr 2025 um 5,3 %, wobei die Region Asien-Pazifik mit einem Wachstum von 7,8 % führte und Afrika mit einem Anstieg von 9,4 % folgte. Dieser Trend spiegelt die wachsende Beteiligung von Mittelschichtverbrauchern in Schwellenmärkten wider, von denen viele zum ersten Mal in den Ersatzkaufzyklus eintreten.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dominanz unorganisierter Billiganbieter | -0.6% | Asien-Pazifik, Naher Osten, Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Gefälschte Markenprodukte untergraben die Preisrealisierung im Premiumsegment | -0.5% | Global, konzentriert in Asien-Pazifik und Naher Osten | Mittelfristig (2–4 Jahre) |

| Volatile petrochemische Preise treiben die Kosten für ABS/PC-Harze in die Höhe | -0.7% | Global, besonders ausgeprägt in Produktionszentren in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck auf Materialien und Sicherheit | -0.4% | Nordamerika, Europa, zunehmend auch Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dominanz unorganisierter Billiganbieter

Unorganisierte Hersteller dominieren preissensible Märkte wie Indien, Indonesien und Nigeria und kontrollieren 40–50 % der Stückvolumina, indem sie Produkte zu 30–50 % günstigeren Preisen als Markenanbieter über informelle Vertriebswege und mit geringen Qualitätskontrollkosten anbieten. Im Geschäftsjahr 2024 hielt VIP Industries über 50 % des indischen Markenreisegepäckmarkts, doch sein Umsatz im Kalenderjahr 2024 fiel im Jahresvergleich um 18 % auf 210 Millionen USD aufgrund des Wettbewerbs durch unorganisierte Anbieter, die Weichschalentaschen zu Preisen von 800–1.200 Rs (10–14 USD) verkaufen, verglichen mit VIPs Modellen zu 2.500–4.000 Rs (30–48 USD). Diese unorganisierten Anbieter investieren selten in Forschung und Entwicklung oder nachhaltige Materialien, was einen zweigeteilten Markt schafft, in dem städtische Verbraucher Aufpreise für Garantien und Design zahlen, während ländliche Käufer günstigere, kurzlebige Produkte bevorzugen. VIPs Verkauf eines 32-%-Anteils an ein von Multiples Equity geführtes Konsortium für 1.437,78 Crore Rs (173 Millionen USD) im August 2025 signalisiert Vertrauen in die Formalisierung des Marktes, angetrieben durch strengere E-Commerce-Qualitätsstandards und verbesserte Steuerkonformität.

Gefälschte Markenprodukte untergraben die Preisrealisierung im Premiumsegment

Gefälschtes Gepäck schwächt den Markenwert und die Preissetzungsmacht. Die OECD berichtet, dass der globale Handel mit Fälschungen jährlich 467 Milliarden USD beträgt, über 2 % der weltweiten Importe, wobei Luxushandtaschen und Lederwaren zu den fünf am häufigsten gefälschten Kategorien gehören. Im Jahr 2024 beschlagnahmte der US-amerikanische Zoll- und Grenzschutzdienst (CBP) gefälschte Waren im Wert von 5 Milliarden USD, darunter „Superfakes” zu Preisen von 1.000–1.500 USD, die Designergepäck im Wert von 10.000 USD mit nahezu identischen Materialien und Markenkennzeichnungen imitierten[3]Quelle: U.S. Customs and Border Protection, "Trade and Travel Data," cbp.gov. Im März 2025 beschlagnahmte der CBP in Wilmington, Ohio, gefälschtes Gucci- und Louis Vuitton-Gepäck im Wert von 151.000 USD, während Louisville in einer einzigen Operation gefälschte Luxusgüter im Wert von 18,6 Millionen USD sicherstellte, was das Ausmaß des Schmuggels verdeutlicht. Die Boston Consulting Group empfiehlt den Einsatz digitaler Produktpässe und Blockchain-Authentifizierung zur Bekämpfung von Fälschungen, doch Kosten von 2–5 USD pro Einheit behindern die Einführung, insbesondere in Massenmärkten. Dieses Problem ist in Asien-Pazifik und im Nahen Osten besonders gravierend, wo die Fälschungsquoten in einigen Preissegmenten 20 % übersteigen. Legitime Marken sind gezwungen, in Verbraucheraufklärung und Durchsetzungsmaßnahmen zu investieren, was Ressourcen von der Innovation abzieht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Polycarbonat-Innovationen treiben die Beschleunigung im Hartschalensegment voran

Im Jahr 2025 dominierte weichseitiges Gepäck mit 67,90 % des globalen Marktumsatzes aufgrund seiner Erschwinglichkeit, Erweiterbarkeit und seines leichten Designs. Nylon- und Polyester-Reisetaschen zu Preisen von 40–80 USD sind deutlich günstiger als Hartschalenoptionen zu 120–250 USD, was sie in preissensiblen Regionen wie Indien, Südostasien und Lateinamerika beliebt macht. Diese Taschen bieten mit externen Riemen 15–20 % zusätzliche Kapazität und sind ideal für lange Reisen mit wechselnden Packbedürfnissen. Darüber hinaus begünstigen die Gepäckbeschränkungen der Billigfluggesellschaften weichseitige Handgepäckstücke, da faltbare Reisetaschen unter Sitze passen und Reisenden helfen, Gate-Check-Gebühren zu vermeiden, die 42 % der europäischen Passagiere im Jahr 2025 zahlten, durchschnittlich 47 EUR. Die EU-REACH-Verordnung, die Phthalate in PVC-Auskleidungen einschränkt, hat Hersteller jedoch zu teureren thermoplastischen Polyurethan-Alternativen gedrängt, was die Produktionskosten um 12–18 % erhöht und die Gewinnmargen verringert.

Hartschalengepäck wird voraussichtlich bis 2031 mit einer CAGR von 7,02 % wachsen und damit den Gesamtmarkt übertreffen. Polycarbonat-Innovationen haben das Gewicht seit 2015 um 20–30 % reduziert und dabei die Haltbarkeit beibehalten, was sie ideal für aufgegebenes Gepäck in kalten Frachträumen macht. Covestros Makrolon-Polycarbonat ermöglicht dünnere Schalenwände, senkt die Materialkosten um 15–20 % und erfüllt die Gewichtsgrenzen der Fluggesellschaften für Gepäck unter 23 kg. Samsonites Curv-Material, ein selbstverstärkendes Polypropylen, bietet überlegene Stoßdämpfung. Im Jahr 2025 erweiterte Samsonite sein Werk in Nashik, Indien, um monatlich 700.000 Einheiten zu produzieren, wobei 60 % auf Polycarbonat-Handgepäckstücke entfallen. Vorschriften zu Recyclingmaterialien treiben ebenfalls die Nachfrage nach Hartschalen an. Covestros Werk in Shanghai produziert jährlich 25.000 Tonnen Post-Consumer-Polycarbonat, was Marken ermöglicht, umweltfreundliche Produkte mit Preisaufschlägen von 20–35 % in Westeuropa und Nordamerika zu vermarkten, wo 68 % der Verbraucher die Umweltauswirkungen vor dem Kauf von Premium-Gepäck berücksichtigen. Online-Käufer bevorzugen Hartschalengepäck für besseren Versandschutz, was beschädigungsbedingte Rücksendungen um 12–18 % reduziert, während stationäre Käufer weichseitige Taschen wegen ihrer Flexibilität und Komprimierbarkeit bevorzugen.

Nach Endnutzer: Erwachsenensegment treibt das Volumen, während der Kindermarkt an Fahrt gewinnt

Im Jahr 2025 machten Erwachsene 91,87 % der Endnutzernachfrage nach Gepäck aus und nutzten es hauptsächlich als praktisches Hilfsmittel für Geschäfts- und Freizeitreisen. Vielfliegende, die vier oder mehr internationale Reisen pro Jahr unternehmen, ersetzen ihr Gepäck in der Regel alle 3 bis 5 Jahre, während Gelegenheitsreisende dies alle 5 bis 7 Jahre tun. Obwohl sie nur 18 % der globalen Passagiere ausmachen, sind Vielfliegende für beachtliche 38 % der Premium-Gepäckkäufe verantwortlich. Sie bevorzugen modulare Ökosysteme – wie Handgepäck, aufgegebenes Gepäck und Kleidersäcke – von einer einzigen Marke, um sowohl Stapelbarkeit als auch ein einheitliches Erscheinungsbild zu gewährleisten. Geschäftsreisende, die Preispunkte zwischen 200 und 400 USD rechtfertigen, suchen nach Organisationsfunktionen in ihrem Gepäck. Dazu gehören Laptopfächer mit stoßdämpfendem Schaumstoff, Kleidermappen zur Faltenreduzierung und USB-Ladeanschlüsse, die in Teleskopgriffe integriert sind.

Angetrieben durch Partnerschaften mit Disney, Marvel und Pixar soll das Kindergepäcksegment bis 2031 mit einer CAGR von 7,5 % wachsen. Diese Kooperationen erheben Gepäck von bloßen Reiseutensilien zu begehrten Produkten, mit Einzelhandelspreisen zwischen 79 und 109 USD. So ist beispielsweise der rollende Minnie-Mouse-Koffer des Disney Store für 79 USD erhältlich, während Hartschalenmodelle von Samsonite, lizenziert unter Disneys Frozen und Toy Story, zwischen 89 und 129 USD kosten. Solche Lizenzen ermöglichen es diesen Marken, einen Aufpreis von 30 % bis 40 % gegenüber generischem Kindergepäck zu erzielen, das typischerweise zwischen 49 und 69 USD kostet. Das Segment genießt einen Schutzvorsprung gegenüber unorganisierten Herstellern aufgrund regulatorischer Hürden. Die 16 CFR Part 1500 der US-amerikanischen Verbraucherproduktsicherheitskommission legt strenge Anforderungen an Kinderprodukte fest, einschließlich Bleigrenzen, Phthalatbeschränkungen und Tests auf Kleinteile. Diese Konformitätsmaßnahmen verursachen geschätzte Kosten von 5 bis 10 USD pro Einheit. Fūl richtet sich an umweltbewusste Eltern und bietet PVC-freies Kindergepäck zu Preisen zwischen 59 und 79 USD an. Diese Nische, die phthalatfreie Materialien betont, verzeichnete im Jahr 2025 ein Wachstum von 18 % im Jahresvergleich, angetrieben durch ein gesteigertes Bewusstsein für chemische Sicherheit bei Kinderprodukten.

Nach Kategorie: Premiumsegment übertrifft das Wachstum des Massenmarkts

Im Jahr 2025 trug das Massenmarktgepäck mit 60,02 % zum globalen Umsatz bei, angetrieben durch Preise zwischen 50 und 150 USD. Diese Produkte sprechen Verbraucher in Schwellenmärkten an, die Ersatz suchen, sowie preisbewusste Käufer in entwickelten Märkten, die Funktionalität über Markenprestige stellen. Marken wie Samsonite, VIP Industries und Delsey kooperieren mit Einzelhändlern wie Walmart, Target und Carrefour, um saisonale Käufe während der Schulanfangs- und Ferienzeiten zu erfassen. Massenmarktumsätze konzentrieren sich in Asien-Pazifik, Lateinamerika und Afrika, wo 70 % des Umsatzes von Verbrauchern stammen, die Gepäck alle 18–24 Monate ersetzen und dabei Erschwinglichkeit über Funktionen wie lebenslange Garantien oder umweltfreundliche Produktion stellen. In Nordamerika treiben Black-Friday- und Cyber-Monday-Rabatte von 20–40 % 35 % des Jahresumsatzes an, was Bestandsherausforderungen schafft, die Hersteller dazu veranlassen, 8–12 Wochen Sicherheitsbestand zu halten.

Premium-Gepäck wird voraussichtlich bis 2031 mit einer CAGR von 8,92 % wachsen, angeführt von Direktvermarktungsmarken wie Monos, Away und July. Diese Marken vermeiden Großhandelsaufschläge und investieren in Funktionen wie lebenslange Garantien, nachhaltige Materialien und einzigartige Designs, um wohlhabende Millennials anzusprechen. Monos steigerte seinen Umsatz von 8 Millionen USD im Jahr 2020 auf über 150 Millionen USD im Jahr 2024, indem es direkt über seine Website und fünf US-Filialen in Boston, Los Angeles, Chicago, New York und Washington D.C. verkaufte und dabei Großhandelsrabatte von 40–50 % vermied. Beis meldete einen Umsatz von über 40 Millionen USD im November 2023 und erwartet ein Wachstum von 145 % im Jahr 2024, angetrieben durch Instagram-Influencer-Partnerschaften mit Kosten von 40–70 USD pro Kundenakquisition, verglichen mit 15–25 USD für Amazon-Verkäufer, die organische Suche nutzen. Nachhaltigkeit ist ein zentrales Anliegen für Premium-Marken. Paravels Aviator-Linie verwendet recycelte Plastikflaschen und CO₂-neutralen Versand, während Horizn Studios' Circle One-Kollektion BioX-pflanzenbasierte Materialien verwendet und den CO₂-Ausstoß im Vergleich zu Neupolycarbonat um 30 % reduziert. Diese Bemühungen entsprechen den Präferenzen von 68 % der Verbraucher, die beim Kauf von Premium-Gepäck die Umweltauswirkungen berücksichtigen.

Nach Vertriebskanal: Digitale Transformation beschleunigt das Online-Wachstum

Im Jahr 2025 dominierten stationäre Geschäfte den Reisegepäckmarkt und erfassten 66,82 % des Gesamtumsatzes. Käufer priorisieren die Möglichkeit, Produkteigenschaften wie die Leichtgängigkeit der Rollen, die Stabilität des Griffs und die innere Organisation vor bedeutenden Käufen physisch zu beurteilen. Kaufhäuser verbessern das Einkaufserlebnis im Geschäft durch interaktive Displays und RFID-fähige Spiegel. Diese Spiegel bieten nicht nur Packtutorials, sondern präsentieren auch physische Muster und verbinden nahtlos physisches und digitales Engagement. Darüber hinaus haben Einzelhändler Reparatur-Abgabeschalter eingerichtet, die routinemäßige Ladenbesuche in Möglichkeiten zur Förderung der Markentreue und zur Förderung einer verlängerten Produktnutzung verwandeln. Solche taktilen und serviceorientierten Vorteile festigen den Status stationärer Geschäfte als zentrale Umsatztreiber im Reisegepäckmarkt. Letztendlich bleibt der stationäre Einzelhandel entscheidend für das Erlebniseinkaufen und stärkt das Verbrauchervertrauen bei hochpreisigen Gepäckinvestitionen.

Andererseits sind Online-Plattformen das am schnellsten wachsende Segment des Marktes mit einer CAGR von 7,99 %. Sie revolutionieren Produktentdeckung, -bewertung und den Kundendienst nach dem Kauf. Mit erweiterten Suchfiltern können vielbeschäftigte Berufstätige Funktionen wie Liter-Kapazität, Airline-Konformität und intelligente Funktionen schnell über zahlreiche Artikelnummern in wenigen Minuten vergleichen. Dropshipping aus Zolllagern senkt nicht nur Einfuhrzölle, sondern erweitert auch die Farboptionen und verbessert sowohl Auswahl als auch Erschwinglichkeit. Social Commerce erlebt einen Aufschwung durch Livestream-Demonstrationen, bei denen Influencer Echtzeit-Stresstests durchführen und die Neugier der Zuschauer in sofortige Käufe umwandeln. Verbesserte Rücksendelogistik nutzt nun wiederverwendbare Versandboxen, die praktischerweise auch als Heimstauräume dienen und die wahrgenommene Nachhaltigkeit verstärken. Marken, die diesen Omnichannel-Ansatz effektiv nutzen, verbinden stationäre Erlebnisvorteile mit Online-Komfort und erweitern so ihre Marktreichweite.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 41,98 % des globalen Umsatzes, unterstützt durch die fortschrittliche Reiseinfrastruktur und den hohen Gepäckbesitz in den USA. Das Wachstum verlangsamt sich jedoch, da Verbraucher langlebige Produkte priorisieren und Ersatzzyklen verlängern. Die US-Verkäufe stagnierten von Januar bis Juni 2025 nach einem Rückgang von 6 % in den Jahren 2023–2024, was die Marktsättigung in städtischen Gebieten widerspiegelt. Kanada und Mexiko trugen durch grenzüberschreitenden Tourismus und E-Commerce zum Volumen bei, obwohl Zollunsicherheiten im Rahmen der USMCA-Neuverhandlungen Preisherausforderungen für Hersteller schufen, die auf chinesische Komponenten angewiesen sind. Direktvermarktungsmarken wie Monos (Toronto), Away (New York) und July (San Francisco) nutzten den Zugang zu Risikokapital und wohlhabenden Verbrauchern und boten Premium-Handgepäckstücke zu Preisen von 250 bis 400 USD an. Nordamerika führt bei der Einführung von intelligentem Gepäck, wobei 28 % der Reisenden Interesse an GPS-fähigen Koffern zeigen, obwohl Beschränkungen für nicht entfernbare Lithiumbatterien eine breitere Einführung begrenzen.

Der Nahe Osten und Afrika werden voraussichtlich am schnellsten wachsen, mit einer CAGR von 8,23 % bis 2031. Das Tourismus- und Reise-BIP Saudi-Arabiens erreichte im Jahr 2025 178 Milliarden USD, ein Anstieg von 7,4 % im Jahresvergleich, mit internationalen Ankünften, die 39 % über dem Niveau von 2019 lagen. Vision-2030-Projekte wie NEOM und Rotes-Meer-Resorts steigerten den Geschäftsreiseverkehr um 55 %, während der religiöse Tourismus nach Mekka und Medina die Nachfrage nach langlebigem Gepäck aufrechterhielt. Die VAE verzeichneten einen Anstieg der Besucherausgaben um 8,2 %, angetrieben durch Dubais Rolle als globales Transitdrehkreuz und Abu Dhabis Kulturinvestitionen. Afrika verzeichnete im Jahr 2025 81 Millionen Ankünfte, ein Anstieg von 8 %, wobei Nordafrika mit einem Wachstum von 11 % führte. Ägypten verzeichnete einen Anstieg von 20 % auf 19 Millionen Besucher, unterstützt durch die Nähe zu Europa und günstige Wechselkurse. Unorganisierte Hersteller dominieren jedoch 60–70 % des Gepäckmarkts in Nigeria, Kenia und Südafrika, was die Preissetzungsmacht internationaler Marken einschränkt.

Asien-Pazifik, Europa und Südamerika zeigten unterschiedliche Trends. Chinas Inlandsreiseverkehr erholte sich im Jahr 2025 auf 6,2 Milliarden Reisen, doch die Gepäckverkäufe wuchsen nur um 3 %, da Verbraucher Erlebnisse über Güter stellten. Indien wurde zu Samsonites größtem Produktionsstandort, wobei sein Werk in Nashik 10 % der Produktion nach Südostasien und in den Nahen Osten exportierte. VIP Industries, mit einem Marktanteil von über 50 %, steht vor dem Wettbewerb durch Private-Equity-gestützte Konsolidierungen. In Europa veranlassten strengere Gepäckregeln von Ryanair und easyJet 42 % der Passagiere, Gate-Gebühren von durchschnittlich 47 EUR zu zahlen, was die Nachfrage nach konformem Handgepäck ankurbelte. Das Wachstum in Südamerika blieb aufgrund von Währungsvolatilität und Zöllen moderat. Brasiliens 35-%-Zoll auf Gepäck außerhalb des Mercosur erhöhte die Preise um 50–70 %, was die lokale Montage durch VIP Industries und Safari förderte, obwohl im Vergleich zu Importen Qualitätslücken bestehen.

Wettbewerbslandschaft

Der Reisegepäckmarkt ist mäßig konsolidiert, wobei Samsonite die Führung übernimmt und einen bedeutenden globalen Marktanteil hält. Samsonites starke Position wird durch sein Portfolio bekannter Marken gestützt, darunter American Tourister, Tumi und Gregory. Im Jahr 2024 meldete das Unternehmen eine Bruttomarge von 60,2 %, was seine effektiven Preisstrategien und effiziente Beschaffung widerspiegelt. Neue Marktteilnehmer treten jedoch in den Markt ein und nutzen Plattformen wie Kickstarter und Instagram, um minimalistisches Direktvermarktungsgepäck einzuführen, das die traditionellen Einzelhandelspreise herausfordert. Als Reaktion darauf erwerben etablierte Unternehmen Nischenmarken oder lancieren Untermarken, die auf technikaffine und digital-orientierte Verbraucher ausgerichtet sind.

Wichtige Strategien im Markt konzentrieren sich nun auf Nachhaltigkeit, intelligente Technologie und Omnichannel-Ansätze. TUMI hat sich verpflichtet, bis 2025 100 % erneuerbare Energie zu nutzen, und führt Produkte mit CO₂-Kennzeichnung ein. Ebenso innoviert Horizn Studios mit pflanzenbasierten Flachsschalen für sein Gepäck. Fortschrittliche Funktionen wie RFID-Chips, Bluetooth-fähige Schlösser und Apple-Find-My-Kompatibilität werden zum Standard in Premium-Produktlinien und verwandeln intelligente Technologie von einem Luxusmerkmal in eine Notwendigkeit.

Kooperationen entwickeln sich zu einem wichtigen Trend, wobei Gepäckhersteller Partnerschaften mit Fluggesellschaften und Finanztechnologieunternehmen eingehen. Einige Marken schaffen Mehrwert, indem sie Dienstleistungen wie Gepäckverlustversicherung und Flughafenlounge-Zugang bündeln und neue Einnahmequellen aus Dienstleistungen nach dem Kauf erschließen. Andere integrieren NFC-Tags, um den Gepäckaufgabeprozess zu vereinfachen und sich am breiteren Trend der Flughafendigitalisierung auszurichten. Diese Entwicklungen gestalten die Wettbewerbslandschaft neu, mit einem wachsenden Fokus auf die Kombination traditioneller Produkte mit Dienstleistungsökosystemen, was voraussichtlich die zukünftigen Marktanteile in der Reisegepäckbranche beeinflussen wird.

Führende Unternehmen der Reisegepäckbranche

Samsonite International S.A

VIP Industries Ltd.

VF Corporation

Delsey Paris

LVMH (Moët Hennessy Louis Vuitton)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Black Voyage stellte sein neuestes Gepäckstück vor: den 28 AirTrunk Koffer, ausgestattet mit Vortex-Vakuum-Versiegelungs-Kompressionstechnologie. Aus Luft- und Raumfahrtmaterialien gefertigt, ist dieser Koffer auf Elite-Reisende zugeschnitten und bietet Langlebigkeit, leichtes Design und fortschrittliche Kompressionsfunktionen, die die Art und Weise, wie Benutzer packen und reisen, revolutionieren.

- Juli 2025: Urban Jungle erweitert seinen Fußabdruck durch die Eröffnung stationärer Geschäfte, in denen eine Reihe von Reisegepäckstücken präsentiert wird. Diese Geschäfte sollen Kunden ein praktisches Erlebnis bieten, das es ihnen ermöglicht, das vielfältige Produktangebot der Marke zu erkunden und fundierte Kaufentscheidungen zu treffen.

- Mai 2025: CASETiFY stellte seinen 29 Bounce Check-in Trunk Koffer vor, der erstklassiges Engineering mit einem charakteristischen Flair verbindet. In verschiedenen Farben, Schriftarten und exklusiven anpassbaren Drucken erhältlich, ermöglicht der Koffer Reisenden, frei zu packen und mit Zuversicht aufzubrechen. Das Produkt ist darauf ausgelegt, Funktionalität mit Stil zu verbinden und den Bedürfnissen moderner Reisender gerecht zu werden, die sowohl Praktikabilität als auch Personalisierung schätzen.

- Februar 2025: Die indische Marke Uppercase feierte ihr US-Debüt mit der Einführung der Koffer „Rock” und „Vector”. Diese Produkte verbinden Ästhetik mit modernen Reisebedürfnissen und bieten Funktionen wie robuste Bauqualität, schlankes Design und praktische Fächer, um das Reiseerlebnis für Verbraucher in den Vereinigten Staaten zu verbessern.

Globaler Reisegepäckmarkt Berichtsumfang

| Hart |

| Weich |

| Erwachsene |

| Kinder |

| Massenmarkt |

| Premium |

| Stationäre Einzelhandelsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Hart | |

| Weich | ||

| Nach Endnutzer | Erwachsene | |

| Kinder | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | Stationäre Einzelhandelsgeschäfte | |

| Online-Einzelhandelsgeschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Reisegepäckmarkt bis 2031 sein?

Die Größe des Reisegepäckmarkts wird voraussichtlich bis 2031 einen Wert von 27,03 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 6,75 % wachsen.

Welches Materialsegment wächst am schnellsten?

Hartschalengepäck aus Polycarbonat wird voraussichtlich bis 2031 eine CAGR von 7,02 % erzielen, da gewichtssparende Harze zunehmend bevorzugt werden.

Welche Region wird das Wachstum anführen?

Der Nahe Osten und Afrika werden voraussichtlich die höchste regionale CAGR von 8,23 % verzeichnen, bedingt durch den Tourismusboom in Saudi-Arabien.

Was treibt die Expansion des Premiumsegments an?

Direktvermarktungsmarken, die lebenslange Garantien und CO₂-neutrale Produktlinien anbieten, lassen das Premiumsegment bis 2031 mit einer CAGR von 8,92 % wachsen.

Seite zuletzt aktualisiert am: