Marktgröße und Marktanteil für Golftaschen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.31 Milliarden US-Dollar |

| Marktgröße (2031) | 1.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

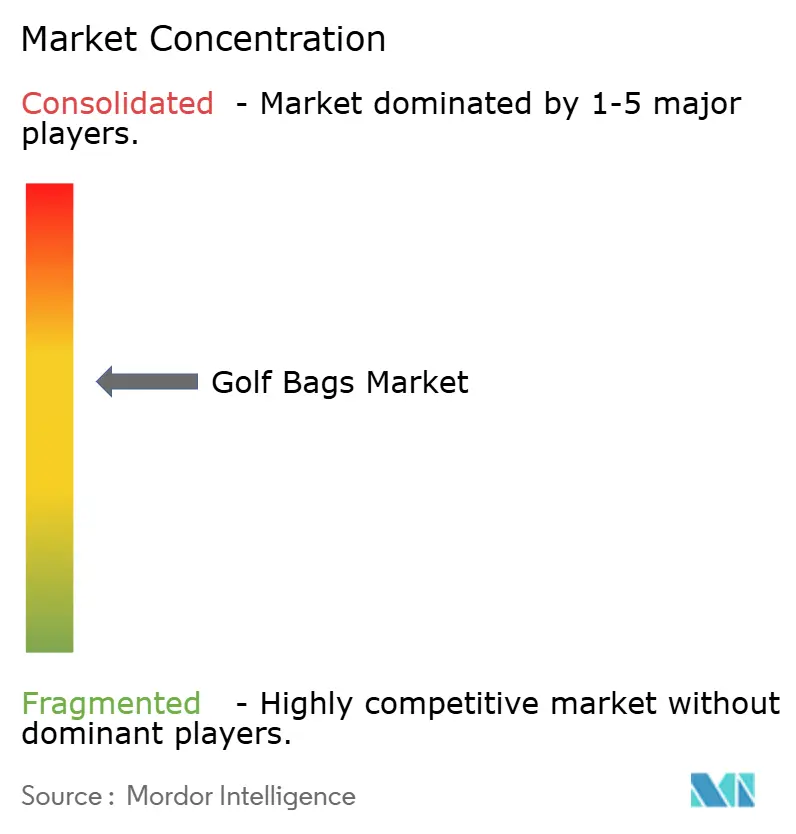

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Golftaschen von Mordor Intelligence

Die Größe des Golftaschen-Markts wird voraussichtlich von 1,25 Milliarden USD im Jahr 2025 auf 1,31 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 1,66 Milliarden USD bei einem CAGR von 4,85 % über den Zeitraum 2026–2031 erreichen. Das Marktwachstum ist auf eine wachsende und zunehmend vielfältigere Golfspieler-Basis zurückzuführen. Die Teilnahme erstreckt sich mittlerweile über traditionelle Platzspieler hinaus auf Nutzer abseits des Platzes, Frauen und eine steigende Anzahl von Ersteinsteigern im Vergleich zu früheren Zyklen. Viele dieser neueren Spieler sind Erstkäufer, was eine Nachfrage erzeugt, die über reine Ersatzkäufe hinausgeht. Der Markt wird zusätzlich durch eine erhöhte Reisetätigkeit unter Golfern gestützt, wobei viele Taschen sowohl für das reguläre Spiel als auch für Reisen kaufen, was die Wahrscheinlichkeit erhöht, dass Haushalte mehrere Taschen besitzen. Kontinuierliche Produktdesign-Innovationen verringern zudem die Lücke zwischen Premium- und Standardformaten, machen Upgrades besser rechtfertigbar und erhalten die Marktaktivität über ein breiteres Preisspektrum hinweg. Insgesamt unterstützen diese Faktoren die weitere Expansion des Golftaschen-Markts.

Wichtigste Erkenntnisse des Berichts

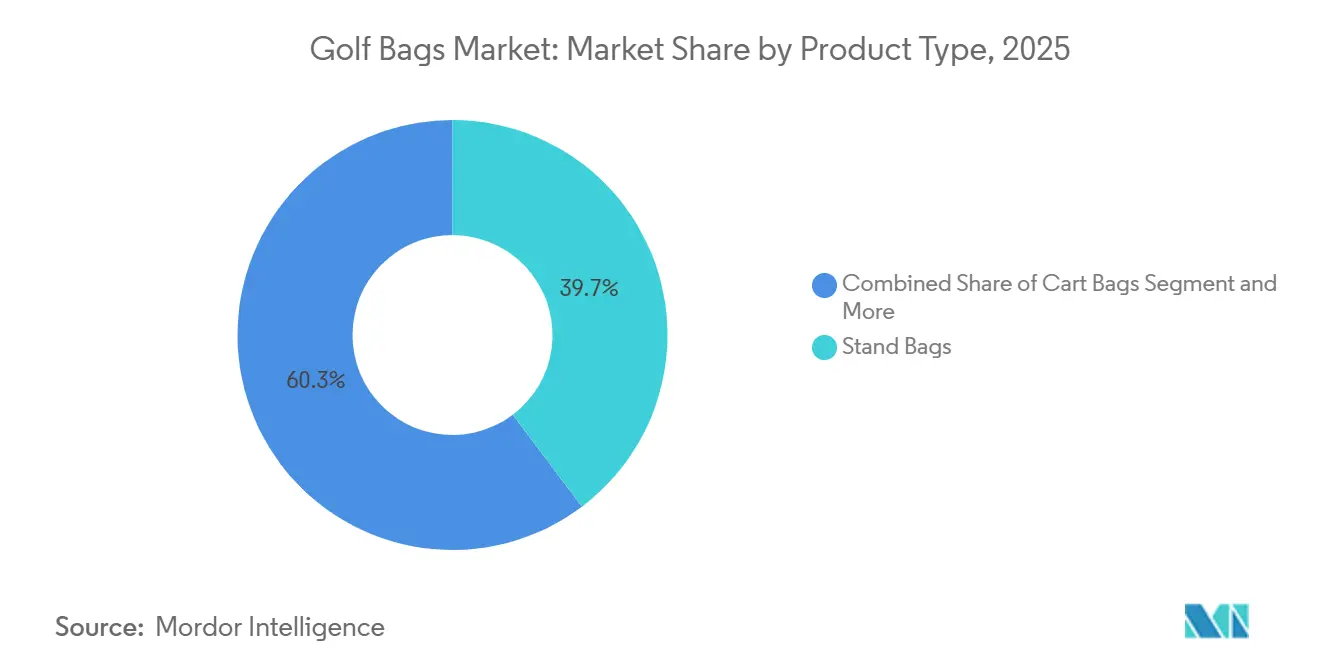

- Nach Produkttyp hielten Standbags im Jahr 2025 einen Marktanteil von 39,72 % am Golftaschen-Markt; Cartbags werden bis 2031 voraussichtlich mit einem CAGR von 5,91 % wachsen.

- Nach Materialtyp dominierte Nylon im Jahr 2025 mit 47,53 % der Marktgröße des Golftaschen-Markts, während Polyester bis 2031 mit einem CAGR von 6,01 % wachsen soll.

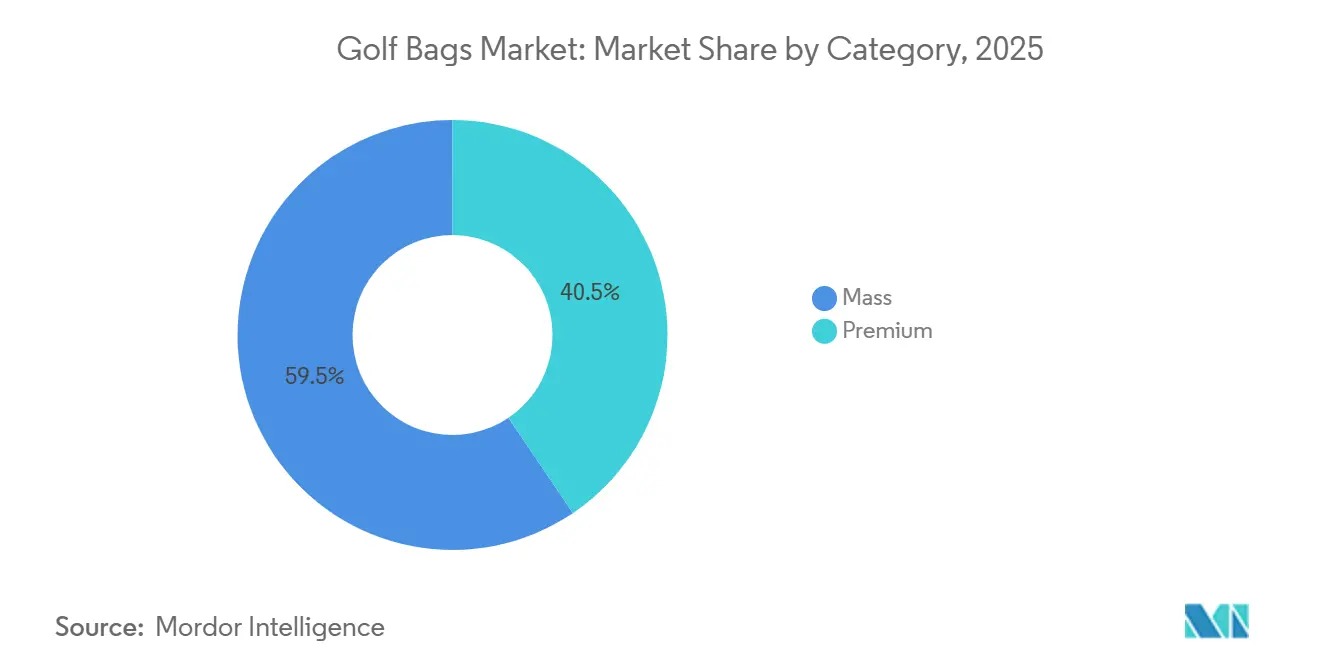

- Nach Kategorie entfielen im Jahr 2025 59,46 % des Marktanteils am Golftaschen-Markt auf Massenmarktangebote; Premium-Modelle werden voraussichtlich bis 2031 mit einem CAGR von 6,22 % zulegen.

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 65,59 % des Golftaschen-Markts auf den stationären Einzelhandel, während der Online-Einzelhandel bis 2031 voraussichtlich mit einem CAGR von 6,73 % wachsen wird.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 47,28 % am Golftaschen-Markt; Asien-Pazifik ist die am schnellsten wachsende Region und wird bis 2031 voraussichtlich einen CAGR von 6,68 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Golftaschen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Beteiligung am Golfsport | +1.4% | Global, mit konzentrierter Wirkung in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachstum im Golftourismus und bei reisefähiger Ausrüstung | +1.0% | Nordamerika und Europa als Kernmärkte; Ausstrahlungseffekte auf Asien-Pazifik sowie Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Fortschritte in Design- und Materialtechnologie | +0.8% | Global, angeführt von Nordamerika und den Fertigungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau von Golfplätzen und Übungsinfrastruktur | +0.5% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsorientierte Materialien und umweltfreundliche Produkte | +0.4% | Nordamerika und Europa als Primärmärkte; frühes Wachstum in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Individualisierungsnachfrage aus Schlägerfitting, Markenidentität und Teamidentität | +0.6% | Nordamerika und Europa als Primärmärkte; frühes Wachstum in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Beteiligung am Golfsport

Die wachsende Beteiligung am Golfsport ist ein bedeutender Wachstumstreiber für den Golftaschen-Markt. Wie von der National Golf Foundation (März 2026) berichtet, ist die Teilnehmerbasis des Sports in den vergangenen sechs Jahren (2019–2025) um 41 % gestiegen und nähert sich damit erstmals der Marke von 50 Millionen Spielern[1]Quelle: National Golf Foundation, "Golf's Growth Era – The Road to 50 Million Golfers", ngf.org. Allein im vergangenen Jahr spielten über 48 Millionen Amerikaner Golf auf traditionellen Plätzen oder in Einrichtungen abseits des Platzes, die das Spiel zugänglicher und attraktiver machen. Mit einer durchschnittlichen jährlichen Wachstumsrate von 6 % in den vergangenen 6 Jahren wird der US-amerikanische Golfmarkt voraussichtlich bis Ende 2026 die Marke von 50 Millionen Teilnehmern überschreiten[2]Quelle: National Golf Foundation, "Golf's Growth Era – The Road to 50 Million Golfers", ngf.org. Dieser Aufwärtstrend wird durch einen verbesserten Zugang zum Golfsport, die Entstehung neuer Einrichtungen und ein wachsendes Bewusstsein für die körperlichen, mentalen und sozialen Vorteile des Sports angetrieben, die weiterhin ein breiteres und vielfältigeres Publikum anziehen.

Wachstum im Golftourismus und bei reisefähiger Ausrüstung

Laut Daten der National Golf Foundation (NGF), veröffentlicht im April 2026, reisten von 2022 bis 2025 jährlich mehr als 12 Millionen Amerikaner zum Golfspielen, wobei jedes dieser vier Jahre entweder die höchsten oder zu den höchsten Beteiligungsquoten seit Beginn der Aufzeichnungen zählte, was auf ein gesteigertes Verbraucherinteresse an Erlebnisreisen hindeutet. Der Markt hat sich nach der Pandemie erholt und generierte in den Vereinigten Staaten mehr als 31 Milliarden USD an reisebezogenen Ausgaben, wobei er von neuen Platzeröffnungen an Destinationen wie Pinehurst und Bandon Dunes profitierte[3]Quelle: National Golf Foundation, "New Heights for Golf Tourism?", ngf.org. Steigende Flugreisezahlen deuten ferner auf eine wachsende Nachfrage nach Golfreisen zu Destinationen hin. Darüber hinaus hat das Wachstum bei reisefähiger Golfausrüstung, die auf Komfort und Tragbarkeit ausgerichtet ist, es Golfern erleichtert, spontane und mehrtägige Reisen zu unternehmen, was die weitere Expansion des Golftourismus unterstützt.

Fortschritte in Design- und Materialtechnologie

Fortschritte in Design- und Materialtechnologie haben zum Wachstum des Golftaschen-Markts beigetragen, indem sie die Produktion leichterer, langlebigerer und funktionalerer Taschen ermöglichen. Innovationen wie Hochleistungsgewebe, wasserabweisende Materialien und stoßfeste Schalen verbessern die Gesamtqualität und Langlebigkeit von Golftaschen. Ergonomische Designmerkmale, darunter gepolsterte Träger, mehrere Fächer und spezialisierte Aufbewahrungslösungen, erhöhen den Komfort und die Bequemlichkeit beim Reisen und auf dem Platz. Diese Verbesserungen adressieren die sich wandelnden Bedürfnisse von Golfern, indem sie das sichere und effiziente Tragen von Ausrüstung erleichtern. Kontinuierliche Innovationen in Design und Materialien fördern das Verbraucherinteresse und erweitern die Marktchancen im Golftaschen-Segment.

Ausbau von Golfplätzen und Übungsinfrastruktur

Der Ausbau und die Modernisierung von Golfanlagen treiben den Golftaschen-Markt weiterhin an. Laut der Branchenübersicht der NGF vom Januar 2026 verfügen die Vereinigten Staaten über rund 16.000 Plätze auf fast 14.000 Anlagen, mit einem bemerkenswerten Wachstum in den letzten Jahren[4]Quelle: National Golf Foundation, "Golf's State-of-Industry In 3 Minutes", ngf.org. Stand 2025 sind diese Anlagen über verschiedene Bundesstaaten verteilt und unterstützen hohe Nutzungsraten sowie eine anhaltende Nachfrage nach Golfausrüstung. Die Auslastung der Anlagen bleibt hoch, da die Betreiber weiterhin Golfplätze und Übungsbereiche entwickeln und modernisieren. Infrastrukturinvestitionen verbessern das Spielerlebnis und fördern eine stärkere Beteiligung am Sport. Dieser Modernisierungstrend unterstützt den Golftaschen-Markt direkt, indem er die Nachfrage nach hochwertiger Ausrüstung steigert, die auf eine wachsende und vielfältige Golfspieler-Basis zugeschnitten ist.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Gefälschte Produkte und Graumarkt-Taschen untergraben das Markenvertrauen | -0.7% | Global; am stärksten ausgeprägt in Asien-Pazifik und über grenzüberschreitende E-Commerce-Plattformen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Freizeitsport-Substitute | -0.4% | Global, mit höchster Intensität in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachsendes Interesse an virtuellem Golf | -0.5% | Nordamerika und Europa; Frühphase in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hohe Produkthaltbarkeit begrenzt Ersatzzyklen | -0.6% | Global; am stärksten ausgeprägt in Premium- und mittleren Marktsegmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte Produkte und Graumarkt-Taschen untergraben das Markenvertrauen

Gefälschte Golftaschen stellen ein erhebliches Problem innerhalb des breiteren Markts für gefälschte Golfprodukte dar und beeinträchtigen den Markenruf sowie das Verbrauchervertrauen. Diese gefälschten Taschen imitieren häufig echte Designs, verwenden jedoch minderwertige Materialien und Verarbeitung, was Sicherheitsrisiken schafft und zu Kundenzufriedenheitsproblemen führt. Marken müssen diese hochsichtbaren Produkte schützen, um die Markenintegrität und Kundentreue zu wahren.

Im Mai 2026 führte die U.S. Golf Manufacturers Anti-Counterfeiting Working Group vier Razzien in China durch und beschlagnahmte mehr als 109.569 gefälschte Schläger, Komponenten, Werkzeuge, Etiketten, Schlägerkopfhüllen und andere Golfprodukte, die die Markenzeichen aller Mitglieder der Golf Group trugen. Die Behörden nahmen elf Verdächtige fest. Diese Aktion folgt auf weitere Razzien, die die Polizei früher im Jahr durchgeführt hatte, womit sich die Gesamtzahl der im Jahr 2026 beschlagnahmten gefälschten Golfprodukte auf 214.780 beläuft. Zu den beschlagnahmten Produkten gehörten Golftaschen, Schläger und Zubehör, was die anhaltende Bedrohung durch Fälschungen in der Golfbranche unterstreicht.

Wettbewerb durch Freizeitsport-Substitute

Der Wettbewerb durch Freizeitsport-Substitute stellt eine erhebliche Herausforderung für den Golftaschen-Markt dar, da Verbraucher zunehmend alternative Aktivitäten wie Pickleball, Disc-Golf und Outdoor-Fitness erkunden, die in der Regel keine spezialisierten oder teuren Ausrüstungen erfordern. Diese aufkommenden Sportarten ziehen Teilnehmer aufgrund ihrer geringeren Kosten, besseren Zugänglichkeit und breiteren Attraktivität unter jüngeren Bevölkerungsgruppen an, die schnelle, gesellige und leicht erlernbare Freizeitoptionen suchen. Infolgedessen könnte die Nachfrage nach traditioneller Golfausrüstung, einschließlich Golftaschen, zurückgehen. Darüber hinaus kann die wachsende Beliebtheit dieser alternativen Aktivitäten die Verbraucherausgaben und Freizeitzeit vom Golf und den damit verbundenen Produkten ablenken. Dieser Trend unterstreicht die Notwendigkeit für die Golfbranche, zu innovieren und sich an veränderte Verbraucherpräferenzen anzupassen, um die Marktrelevanz zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Standbags dominieren das Volumen, Cartbags auf dem Vormarsch

Standbags machten im Jahr 2025 39,72 % des Golftaschen-Markts aus, angetrieben durch ihre Ausrichtung auf die größte und am schnellsten wachsende Teilnehmergruppe – Freizeitgolfer, die zu Fuß spielen und Gewicht sowie Tragbarkeit über Staukapazität stellen. Die post-pandemische Normalisierung des Laufens auf dem Platz, kombiniert mit Materialinnovationen, die das Gewicht von Premium-Standbags auf unter 1,4 kg reduziert haben, hat die Dominanz der Standbags gefestigt, ohne dass in naher Zukunft eine nennenswerte Bedrohung durch andere Formate zu erwarten ist.

Cartbags verzeichnen das schnellste Wachstum nach Produkttyp mit einem CAGR von 5,91 % bis 2031, unterstützt durch eine alternde nordamerikanische und europäische Kerndemografie der Golfer, die zunehmend motorisierte Carts bevorzugt, sowie durch die steigende Verbreitung von persönlichen Schiebewagen und elektrischen Caddy-Systemen in den Märkten Asien-Pazifiks. Staff-/Tourbags und andere Produkttypen bedienen eigenständige, aber kleinere Nischen: Staff-Bags werden primär durch Profi-Tour-Branding-Zyklen und Team-Ausstattungsprogramme angetrieben, während Reisebags ein strukturell wachsendes Teilsegment darstellen, das mit dem Aufschwung des Golftourismus verbunden ist, obwohl sie einen bescheidenen Anteil am Gesamtmarkt ausmachen.

Nach Materialtyp: Nylon hält strukturelle Führungsposition, Polyester schließt Innovationslücke

Nylon hielt im Jahr 2025 mit 47,53 % den größten Materialanteil, gestützt durch jahrelange bewährte Leistung in Bezug auf Haltbarkeit, Wasserbeständigkeit und Gewichtseffizienz, was es zur Standardspezifikation für den Mainstream- und Premium-Taschenbau gemacht hat. Hersteller verwenden zunehmend ballistische und verstärkte Nylonqualitäten und erkunden neue Verbundmaterialien, darunter kohlefaserverstärkte Polymerbeinrahmen und strukturelle biologisch abbaubare Komponenten. Obwohl sich diese Innovationen noch in einem frühen Stadium der kommerziellen Anwendung befinden, deuten sie auf den nächsten Zyklus der Materialdifferenzierung hin.

Polyester ist das am schnellsten wachsende Materialsegment mit einem CAGR von 6,01 % bis 2031, angetrieben durch niedrigere Inputkosten, die preislich wettbewerbsfähige Massenmarktprodukte in den Fertigungsketten Asien-Pazifiks unterstützen, sowie durch seine Kompatibilität mit der Integration von Recyclingfasern, die mit der nachhaltigkeitsorientierten Beschaffung jüngerer Golfer übereinstimmt. Recyceltes Polyester findet sich mittlerweile in einer wachsenden Palette von Golftaschenkonstruktionen. Führende Ausrüstungsmarken etablieren recycelte Synthetikfasern als leistungsfähiges Material anstelle einer Kompromissspezifikation.

Nach Kategorie: Massenmarktsegment hält Mehrheitsposition, Premium-Konversion beschleunigt sich

Die Massenmarktkategorie machte im Jahr 2025 59,46 % des Marktwerts aus, hauptsächlich angetrieben durch Freizeitgolfer weltweit. Diese Verbraucher tendieren dazu, Funktionalität und Preis über Markenprestige oder fortschrittliche Materialien zu stellen, was Erschwinglichkeit zu einem entscheidenden Faktor bei ihren Kaufentscheidungen macht. Dieses Segment ist besonders dominant in den Märkten Asien-Pazifiks, wo die Golfbeteiligung auf Einstiegsniveau wächst, sowie in preissensiblen Regionen wie Südamerika und dem Nahen Osten. In diesen Märkten wird Golf oft als Aufstrebsaktivität betrachtet und nicht als etablierte Freizeitbeschäftigung, was die Nachfrage nach zugänglichen, wertorientierten Produkten verstärkt.

Die Premium-Kategorie wächst mit der schnellsten Rate, mit einem prognostizierten CAGR von 6,22 % bis 2031. Dieses Wachstum wird durch den zunehmenden Einfluss des Custom-Fitting-Ökosystems angetrieben, das das Verbrauchererlebnis und die Produktpersonalisierung verbessert. Der breitere Outdoor-Sportmarkt verschiebt sich ebenfalls in Richtung Premiumisierung, da Verbraucher hochwertigere Ausrüstung suchen, die bessere Leistung und Exklusivität bietet. Dies spiegelt eine Verschiebung der Verbraucherpräferenzen hin zu spezialisierterer, hochwertiger Golfausrüstung wider, selbst in einem Markt, der traditionell von Massenmarktangeboten dominiert wird.

Nach Vertriebskanal: Stationärer Einzelhandel bleibt dominant, digitale Kanäle verändern die Wettbewerbsdynamik

Der stationäre Einzelhandel hielt im Jahr 2025 mit 65,59 % den größten Anteil am Golftaschen-Markt. Golfer bevorzugen es häufig, Produkte physisch zu begutachten – Trägergonomie, Taschenanordnung und Materialqualität zu prüfen – bevor sie höherpreisige Käufe tätigen. Spezialisierte Golfhändler und Pro-Shops behalten einen Wettbewerbsvorteil durch personalisierte Fitting-Beratung und sofortige Verfügbarkeit, die Online-Kanäle nicht ohne Weiteres replizieren können. Der Wettbewerb unter stationären Händlern ist in Pro-Shops am stärksten, wo Originalausrüstungsherstellermarken von etablierten Beziehungen zu Club-Professionals profitieren. Taschenmarken nutzen auch Green-Grass-Einzelhandelsschulungsprogramme und Demo-Tage, um die Sichtbarkeit zu steigern und gegen größere Wettbewerber mit mehr Ressourcen anzutreten.

Der Online-Einzelhandel ist der am schnellsten wachsende Vertriebskanal mit einem prognostizierten CAGR von 6,73 % bis 2031. Dieses Wachstum wird durch Faktoren wie Nutzerbewertungen, detaillierte Spezifikationsvergleiche und Direktvertriebsplattformen (DTC) angetrieben, die das Vertrauen informierter Käufer aufbauen. DTC-Marken verzeichnen weiterhin zunehmenden Erfolg, da Verbraucher den direkten Kontakt mit Herstellern bevorzugen. Der Online-Kanal bietet auch Margenvorteile, indem er den Preisabschlagsdruck eliminiert und es Herstellern ermöglicht, Kundendaten für gezieltes Lifecycle-Marketing zu sammeln.

Geografische Analyse

Nordamerika hielt im Jahr 2025 mit 47,28 % des Marktanteils am Golftaschen-Markt die klare regionale Führungsposition. Die Region profitiert von einer dichten Golfinfrastruktur, starken Ausgaben für Ausrüstung und einer großen aktiven Spielerbasis. Laut der nationalen Golfföderation spielten US-amerikanische Golfer im Jahr 2025 zum sechsten Mal in Folge mehr als 500 Millionen Runden, was die Ausrüstungsnutzung und die Ersatznachfrage auf hohem Niveau hält. Golfreisen bleiben in der Region ebenfalls bedeutend, wobei laut der nationalen Golfföderation zwischen 2022 und 2025 jährlich mehr als 12 Millionen Amerikaner zum Golfspielen reisten. Dies schafft gleichzeitig Nachfrage nach regulären Spieltaschen und reiseorientierten Formaten.

Asien-Pazifik wird bis 2031 voraussichtlich mit einem CAGR von 6,68 % wachsen und ist damit die am schnellsten wachsende Region im Golftaschen-Markt. Japan bleibt der reifste Markt innerhalb der Region, während China das stärkste Wachstumspotenzial bietet, da die Zahl der registrierten Golfer weiter steigt. Südkorea trägt eine designbewusste Käuferbasis bei, und Südostasien gewinnt sowohl durch inländische Beteiligung als auch durch Golftourismus an Bedeutung. Südamerika sowie der Nahe Osten und Afrika sind derzeit noch kleinere Märkte, bieten jedoch langfristige Chancen, da Platzinvestitionen und Premium-Freizeitausgaben zunehmen.

Europa bleibt ein bedeutender Teil des Golftaschen-Markts und verbindet etablierte Golftraditionen mit aktiver Tourismusnachfrage und stabiler Beteiligung in mehreren Ländern. Das Vereinigte Königreich, Deutschland, Irland und Skandinavien bleiben wichtige Konsumzentren, während Süd- und Osteuropa die Spielerbasis weiter verbreitern. Wasserdichte Konstruktionen sind in Europa besonders relevant, da die Spielbedingungen Wetterbeständigkeit häufig zu einer praktischen Priorität machen. Dies hält die Nachfrage nach Premium-Materialien und spezialisierten Oberflächen aufrecht, selbst wenn das Mengenwachstum moderat ist. Frankreich und das Vereinigte Königreich werden bis 2031 ebenfalls voraussichtlich starke Wachstumsraten verzeichnen, was auf ein ungleichmäßiges, aber günstiges Momentum in der gesamten Region hindeutet.

Wettbewerbslandschaft

Der Golftaschen-Markt ist mäßig fragmentiert, mit einem vielfältigen Mix aus etablierten Ausrüstungsherstellern, spezialisierten Taschenmarken und neueren Direktvertriebsanbietern (DTC), die in überlappenden Preissegmenten konkurrieren. Kein einzelner Anbieter dominiert die gesamte Kategorie, da der Markt verschiedene Produkttypen, Materialien, Kanäle und regionale Märkte umfasst. Führende Marken wie Acushnet Holdings Corp. (Titleist), Callaway Golf Company, PING, Inc., TaylorMade Golf Company und Sun Mountain Sports profitieren von langjährigem Vertrauen, das durch ihre Golfschläger, Bälle und Ausrüstung aufgebaut wurde, was ihre Taschenverkäufe unterstützt. Spezialisierte Marken wie VESSEL, Club Glove, Jones Sports und BIG MAX konkurrieren durch Fokus auf Designinnovation, Gewichtsreduzierung, Organisation und Format und halten die Wettbewerbslandschaft aktiv.

Führende Anbieter verfeinern ihre Produktlinien und strategische Positionierung. Acushnet Holdings Corp. (Titleist) brachte im März 2025 neue Premium-Standbags auf den Markt, die überarbeitete Beinsysteme, fortschrittliche Materialien und wasserdichte Optionen zur Stärkung seiner Premium-Carry-Linie bieten. Callaway Golf Company verlagerte seinen strategischen Fokus durch den Verkauf einer Mehrheitsbeteiligung an Topgolf im Januar 2026, mit dem Ziel, sein Kerngeschäft mit Golfausrüstung zu straffen und weiter in Schläger, Bälle, Taschen und die Marke OGIO zu investieren. PING, Inc. erweiterte sein Produktangebot im Jahr 2025 ebenfalls durch die Einführung leichter Taschen, um ein breiteres Publikum anzusprechen. TaylorMade Golf Company konzentrierte sich im Juni 2026 auf die Integration von Premium-Materialien in seine neuesten Taschenkollektion. Sun Mountain Sports setzte die Erweiterung seiner Palette an leistungsstarken, langlebigen Taschen für anspruchsvolle Golfer bis Juni 2026 fort. Bei all diesen Anbietern stehen Produktinnovation, Ökosystemerweiterung und strategischer Fokus im Mittelpunkt der Wettbewerbsvorteile.

Aufstrebende Anbieter identifizieren Nischenmöglichkeiten, indem sie Lücken in den Bereichen Nachhaltigkeit, Technologieintegration und demografiespezifische Designs adressieren. Wachstumspotenzial besteht bei nachhaltigen Materialien, insbesondere zu zugänglichen Preispunkten, da sich die Verbrauchererwartungen in Richtung umweltfreundlicher Produkte verschieben. Die Technologieintegration ist uneinheitlich, wobei High-End-Modelle intelligente Funktionen schneller übernehmen als Mainstream-Optionen. Damenspezifische Designs stellen einen weiteren Chancenbereich dar, da viele Marken auf kosmetische Aktualisierungen – oberflächliche Stiländerungen, die Ergonomie oder Funktionalität nicht verbessern – setzen, anstatt substanzielle ergonomische und organisatorische Verbesserungen vorzunehmen, obwohl die weibliche Golfbeteiligung wächst. Etablierte Anbieter wie Sun Mountain Sports, Titleist, Callaway, PING und TaylorMade haben Vorteile beim Markenschutz, da Anti-Fälschungsmaßnahmen effektiver sind, wenn sie unter den großen Anbietern koordiniert werden, was dazu beiträgt, Premium-Segmente inmitten der anhaltenden Marktfragmentierung zu schützen.

Marktführer in der Golftaschenbranche

Sun Mountain Sports

Acushnet Holdings Corp.

Callaway Golf Company

PING, Inc.

TaylorMade Golf Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Sun Mountain Sports gab in Zusammenarbeit mit Realtree die Einführung seiner limitierten Major Collection bekannt, die zwei Produkte umfasst: den Matchplay 4-Way Standbag und den ClubGlider Meridian Reisebag. Der Matchplay 4-Way Standbag verfügt über ein Realtree-Tarnmuster mit acht zweckgebundenen Taschen, darunter eine Kleidungstasche, eine Wertsachentasche und ein isolierter Kühleinsatz sowie vier vollständige Trennwände für die Schlägereinteilung. Gefertigt aus ballistischem Nylon und ausgestattet mit dem X-Fit Dual Strap System, wird diese Tasche zu einem Preis von 435 USD angeboten. Der ClubGlider Meridian Reisebag zum Preis von 450 USD ist für Reisen konzipiert und verfügt über einen patentierten Ständer, eine verstärkte ballistische Konstruktion und robuste Zwei-Wege-Reißverschlüsse. Beide Produkte sind für begrenzte Zeit bei ausgewählten Händlern erhältlich.

- April 2026: TaylorMade brachte seine 2026 Season Opener Collection auf den Markt, die eine Reihe von Accessoires enthält, die mit dem bekanntesten Golfturnier verbunden sind. Das Herzstück ist eine limitierte TaylorMade Staff Bag in einer smaragdgrünen und weißen Farbpalette mit goldfarbenen Beschlägen. Die Tasche enthält Azaleen-Stickereien auf den Seitenpaneelen, die auf das florale Emblem des Turniers verweisen, sowie einen abnehmbaren nummerierten Aufnäher, der die diesjährige Ausgabe des Turniers repräsentiert.

- Februar 2026: Titleist gab die Einführung seiner neuesten Players S Standbag-Linie bekannt, die auf einer umfassenden Neugestaltung basierend auf Golfer-Tests und -Erkenntnissen beruht. Die neuen Modelle Players S4, Players S4 StaDry und Players S5 bieten verbesserte Haltbarkeit, leichte Leistung und verbesserte Organisation. Zu den wichtigsten Merkmalen gehören neu gestaltete Standsysteme für zuverlässige Beinauslösung und Stabilität, neue Oberkragen-Designs für einfacheren Schlägerzugang sowie aufgewertete Materialien mit höherer UV- und Wasserbeständigkeit. Die Modelle Players S4 und S4 StaDry zeichnen sich durch eine leichte Konstruktion aus, wobei die StaDry-Version nahtversiegelte wasserdichte Schutzfunktionen für feuchte Bedingungen bietet. Der Players S5 bietet mit einem 5-fachen Oberkragen und zusätzlichen Taschen mehr Staukapazität. Alle Modelle umfassen Doppelträger, vollständige Trennwände, magnetische Tee-Taschen und YKK-Reißverschlüsse. Diese Standbags sind nun weltweit erhältlich.

Berichtsumfang des globalen Marktes für Golftaschen

Der Bericht umfasst verschiedene Produkttypen im Golftaschen-Markt, darunter Standbags, Cartbags, Staff-/Tourbags und weitere Produkttypen. Diese Segmentierung unterstützt die Analyse von Verbraucherpräferenzen und Nachfragemustern über verschiedene Stile und Funktionalitäten hinweg und liefert Einblicke in Markttrends und Wachstumschancen für jede Kategorie.

In Bezug auf den Materialtyp untersucht der Bericht Nylon, Polyester, Leder und andere Materialien, die bei der Herstellung von Golftaschen verwendet werden. Das Verständnis der Materialzusammensetzung liefert Einblicke in Haltbarkeit, Kosten und Premium-Positionierung und hilft Stakeholdern, wichtige Materialentwicklungen und Verbraucherpräferenzen zu identifizieren.

Der Markt ist auch nach Kategorie in Massenmarkt- und Premium-Segmente unterteilt. Diese Unterteilung hebt die Unterschiede in den Verbraucherbasen, Preissensitivitäten und Markenstrategien hervor und ermöglicht ein besseres Verständnis dafür, wie Premium-Angebote mit Massenmarktprodukten in verschiedenen Regionen konkurrieren.

Vertriebskanäle werden durch stationäre Einzelhandels- und Online-Einzelhandelssegmente analysiert. Diese Segmentierung verdeutlicht, wie Verbraucher auf Golftaschen zugreifen, und unterstreicht die Bedeutung von Multi-Channel-Strategien, E-Commerce-Trends und der sich wandelnden Einzelhandelslandschaft innerhalb der Branche.

Geografisch segmentiert der Bericht den Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Jede Region ist weiter in wichtige Länder und den Rest des Gebiets unterteilt, was ein umfassendes Verständnis der regionalen Dynamiken, Marktgrößen und Wachstumstreiber in verschiedenen Teilen der Welt ermöglicht.

| Standbags |

| Cartbags |

| Staff-/Tourbags |

| Sonstige Produkttypen |

| Nylon |

| Polyester |

| Leder |

| Sonstige Materialtypen |

| Massenmarkt |

| Premium |

| Online-Handel |

| Stationärer Handel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Standbags | |

| Cartbags | ||

| Staff-/Tourbags | ||

| Sonstige Produkttypen | ||

| Nach Materialtyp | Nylon | |

| Polyester | ||

| Leder | ||

| Sonstige Materialtypen | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | Online-Handel | |

| Stationärer Handel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Golftaschen-Markt derzeit und wohin entwickelt er sich bis 2031?

Der Golftaschen-Markt wurde im Jahr 2025 auf 1,25 Milliarden USD bewertet, erreichte im Jahr 2026 einen Wert von 1,31 Milliarden USD und wird bis 2031 voraussichtlich 1,66 Milliarden USD bei einem CAGR von 4,85 % erreichen.

Welcher Produkttyp führt die Nachfrage im Golftaschen-Markt an?

Standbags führten im Jahr 2025 mit einem Anteil von 39,72 %, da sie für Freizeitgolfer und Laufgolfer geeignet sind, die Tragbarkeit und ein geringeres Tragegewicht bevorzugen.

Welcher Vertriebskanal wächst im Golftaschen-Markt am schnellsten?

Der Online-Einzelhandel wächst mit einem CAGR von 6,73 % bis 2031 am schnellsten, obwohl der stationäre Einzelhandel im Jahr 2025 mit 65,59 % noch den größeren Anteil hielt.

Warum wächst das Premium-Segment im Golftaschen-Markt schneller als das Massenmarktsegment?

Premium-Taschen profitieren von einer stärkeren Upgrade-Nachfrage, markengetriebenen Käufen und Käufern, die die Tasche als Teil einer umfassenderen Ausrüstungsidentität betrachten, was den Premium-CAGR auf 6,22 % anhebt.

Was sind die Hauptrisiken, die die Nachfrage nach Golftaschen beeinflussen?

Die größten Belastungen kommen von gefälschten Produkten, langen Ersatzzyklen für Premium-Taschen und einer wachsenden simulatorbasierten Golfaktivität, die den Ausrüstungsverschleiß auf dem Platz reduziert.

Welche Unternehmen innovieren am meisten?

Sun Mountain, Titleist und Direktvertriebsmarken wie Vessel und MNML Golf stechen durch die Integration von Technologie und Nachhaltigkeit hervor.

Seite zuletzt aktualisiert am: