Rucksackmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 23.12 Milliarden US-Dollar |

| Marktgröße (2031) | 31.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

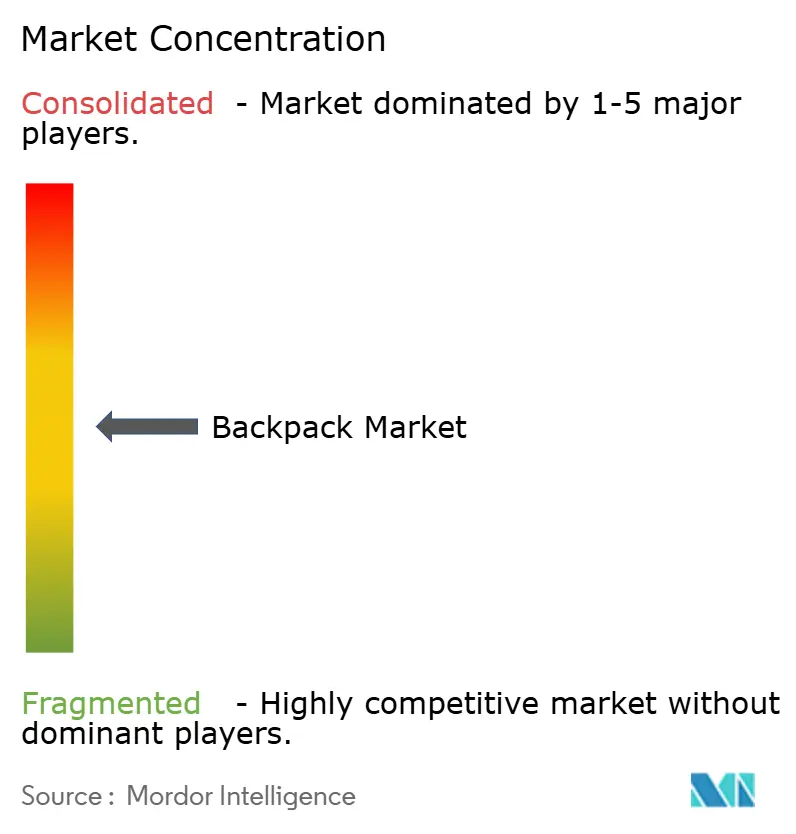

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Rucksackmarkt Analyse von Mordor Intelligence

Die Größe des Rucksackmarktes wird voraussichtlich von 21,74 Milliarden USD im Jahr 2025 auf 23,12 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 31,96 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,69 % über den Zeitraum 2026–2031 entspricht. Dieses Wachstum wird von drei primären Faktoren angetrieben: dem Wiederaufleben von Outdoor-Freizeitaktivitäten im Jahr 2025, das den Absatz technischer Rucksäcke ankurbelte; Nachhaltigkeitsinitiativen von Regierungen und großen Einzelhändlern, die Kreislaufwirtschaftsdesigns fördern; sowie der Expansion des Direct-to-Consumer-E-Commerce, der die globale Präsenz von Nischenmarken erhöht hat. Von Sportlichkeit inspirierte Designs dominierten den Umsatz im Jahr 2025, doch Freizeitrucksäcke gewinnen aufgrund des Wandels in den städtischen Mobilitätstrends rasch an Beliebtheit, da hybrides Arbeiten kürzere Stadtausflüge anstelle von Pendelwegen zwischen Fitnessstudio und Büro begünstigt. Die Asien-Pazifik-Region führt sowohl in der Produktion als auch im Verbrauch, während Nordamerika mit Herausforderungen durch gefälschte Produkte konfrontiert ist, die den Markenwert untergraben. Premium-Modelle mit einem Preis von über 150 USD gewinnen einen wachsenden Marktanteil, da Funktionen wie Solarpanele, biometrische Schlösser und modulare Einsätze es Marken ermöglichen, Margen trotz Schwankungen bei Nylonpreisen und steigenden Zollkosten aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

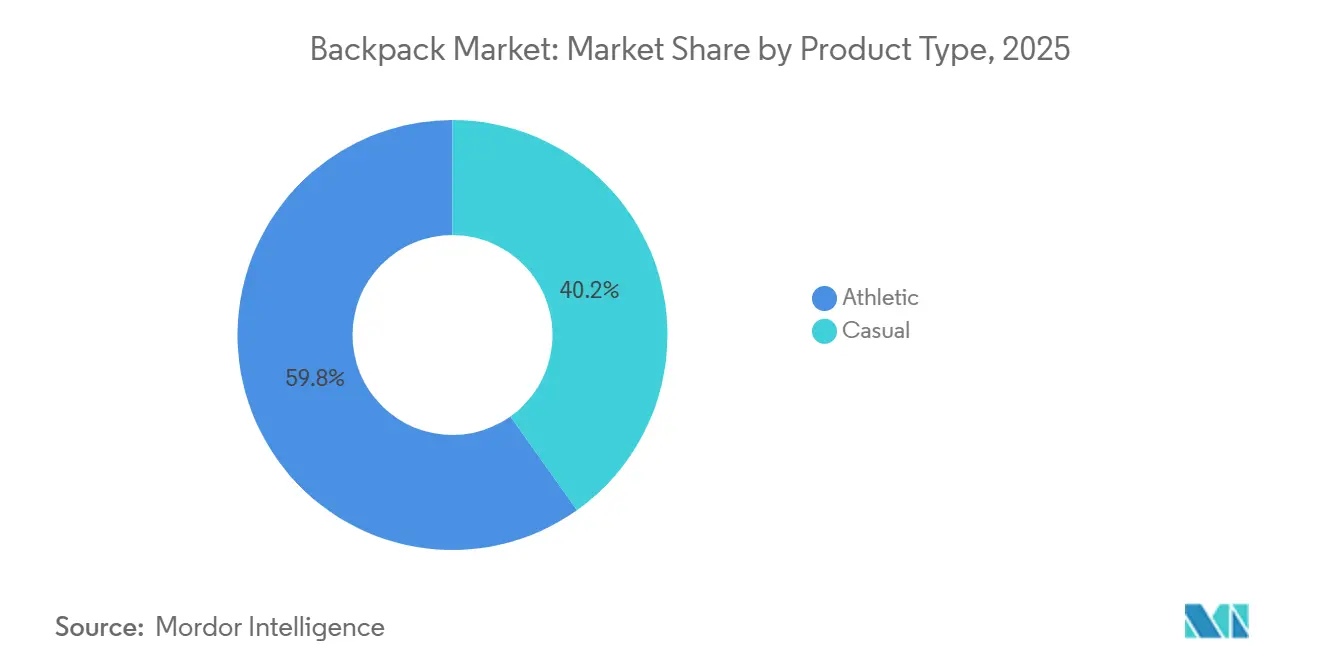

- Nach Produkttyp hielten Sport-Rucksäcke im Jahr 2025 einen Anteil von 59,84 % am Umsatz, während Freizeitvarianten voraussichtlich bis 2031 mit einer CAGR von 8,96 % wachsen werden.

- Nach Preissegment erfassten Economy-Linien im Jahr 2025 einen Marktanteil von 55,02 % am Rucksackmarkt; Premium-Modelle über 150 USD werden voraussichtlich bis 2031 mit einer CAGR von 9,15 % wachsen.

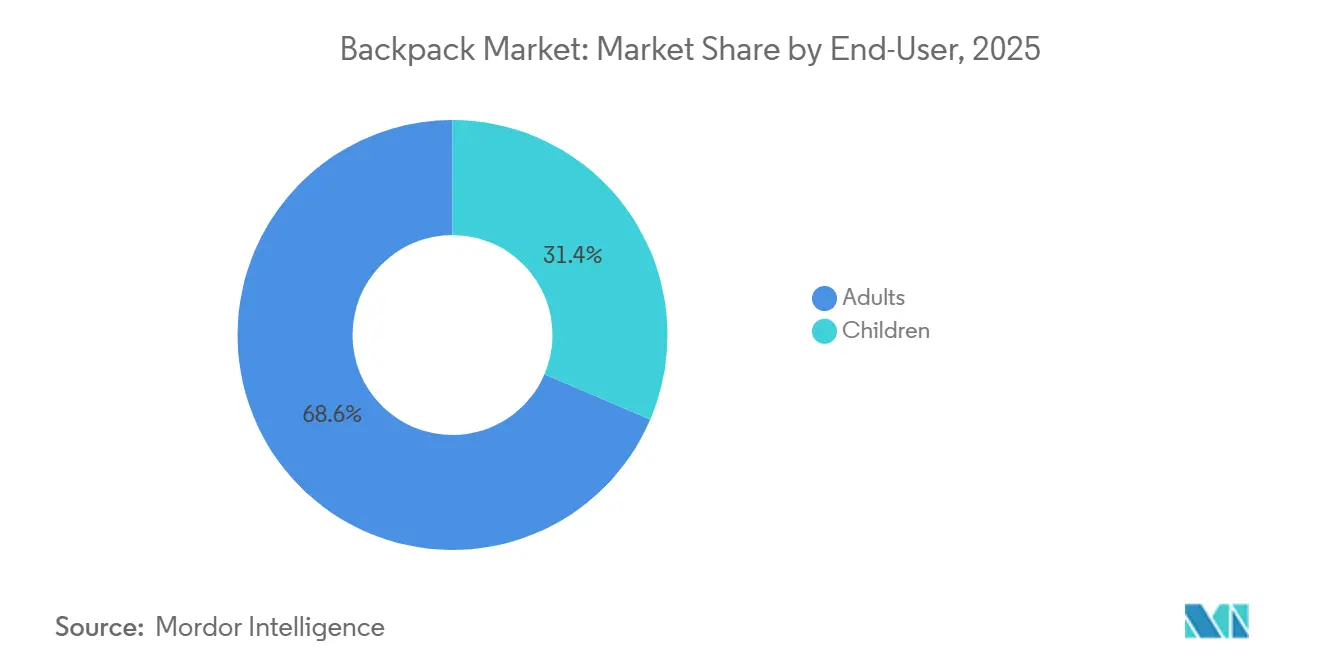

- Nach Endnutzer entfielen im Jahr 2025 68,56 % des Umsatzes auf Erwachsene, doch Kinderrucksäcke sollen bis 2031 mit einer CAGR von 9,57 % wachsen, da ergonomische Standards verschärft werden.

- Nach Vertriebskanal beherrschte der stationäre Einzelhandel im Jahr 2025 64,97 % des Umsatzes, während Online-Kanäle bis 2031 eine CAGR von 9,47 % erzielen sollen.

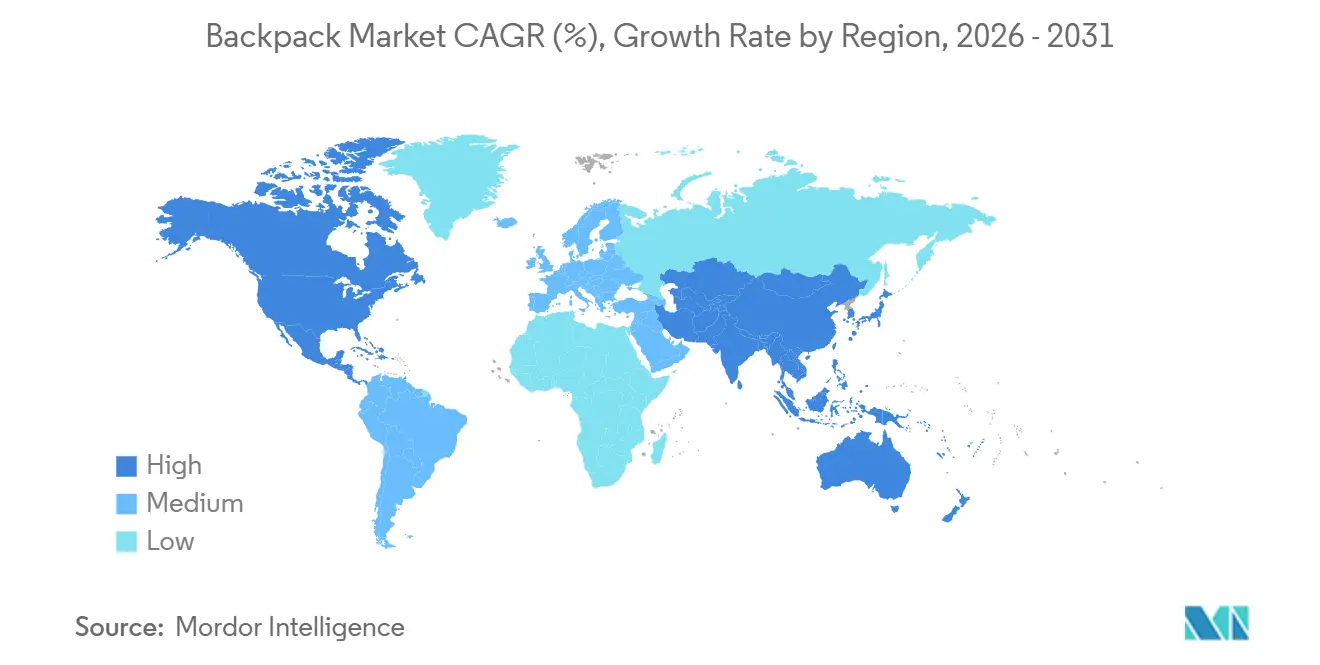

- Nach Geografie erwirtschaftete Asien-Pazifik im Jahr 2025 38,48 % des Wertes und soll mit einer CAGR von 9,68 % wachsen und damit alle anderen Regionen übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Rucksackmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum im Bereich Outdoor-Freizeitaktivitäten und Abenteuertourismus | +1.2% | Nordamerika, Europa, Asien-Pazifik (China, Indien, Australien) | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsgetriebene Materialinnovation | +0.9% | Global, mit früher Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Urbanisierung und Wachstum der erwerbstätigen Bevölkerung | +1.5% | Asien-Pazifik-Kern (China, Indien, Indonesien), Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Einfluss von Athleisure-inspirierter Mode | +0.8% | Nordamerika, Europa, urbanes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach multifunktionalen und intelligenten Rucksäcken | +1.1% | Nordamerika, Europa, wohlhabende Metropolen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Leichtgewichtige und ergonomische Produktinnovation | +0.7% | Global, regulatorischer Druck in Asien-Pazifik (Thailand, Japan) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum im Bereich Outdoor-Freizeitaktivitäten und Abenteuertourismus

Im Jahr 2024 verzeichnete die Outdoor Industry Association einen Anstieg der Outdoor-Beteiligung um 4,1 % auf ein Allzeithoch von 175,8 Millionen Teilnehmern, was 57,3 % der Amerikaner ab sechs Jahren entspricht[1]Quelle: Outdoor Industry Association, "2024 Outdoor Participation Trends Report", outdoorindustry.org. Dieses Wachstum hat die Nachfrage nach Rucksäcken erheblich angekurbelt. Wanderspezifische Rucksäcke mit Hydrationssystem-Kompatibilität, lasttragenden Gestellen und witterungsbeständigen Materialien werden 20–30 % teurer als Standard-Stadtdaypacks angeboten. Die Zusammenarbeit von Osprey Packs mit Houdini beim Allt-Rucksack und mit Carryology beim Archeon 30 verdeutlicht einen wachsenden Trend: Marken entwickeln gemeinsam spezialisierte Produkte für Mehrtageswanderer, mit Fokus auf Kreislaufdesign und modulare Befestigungssysteme. Die Expansion des Abenteuertourismus in der Asien-Pazifik-Region, unterstützt durch Chinas staatlich geförderte Fünfjahrespläne für Outdoor-Sportinfrastruktur, hat einen sich gegenseitig verstärkenden Kreislauf geschaffen: Verbesserte Wegezugänge steigern den Rucksackabsatz, der wiederum Forschung und Entwicklung für leichtere und langlebigere Materialien finanziert. Der Wandel von gelegentlichen Wochenendnutzern zu engagierten Ganzjahresenthusiasten hat die Produktersatzzyklen verkürzt. Erhöhte Nutzung beschleunigt den Verschleiß von Komponenten wie Reißverschlüssen, Schnallen und wasserdichten Membranen und treibt Nachmarkt- und garantiebezogene Einnahmequellen an.

Nachhaltigkeitsgetriebene Materialinnovation

Marken integrieren Kreislaufwirtschaftsprinzipien in ihre Produktdesigns, um regulatorischen Anforderungen voraus zu sein und umweltbewusste Verbraucher anzusprechen. FREITAGs Mono-Rucksack, aus Monomaterial-Nylon gefertigt, unterstützt vollständiges mechanisches Recycling ohne chemischen Abbau. Dieser Ansatz adressiert die frühere Abhängigkeit der Branche von Mischfaserverbundwerkstoffen, die häufig auf Deponien landen. VAUDE hat in Partnerschaft mit Covestro eine thermoplastische Polyurethan-Laminierung implementiert, die schädliche perfluorierte Verbindungen eliminiert und den Wasserverbrauch während der Produktion um 40 % reduziert. Cotopaxis Allpa- und Del-Día-Kollektionen verwenden wiederverwendete Restbestände, die Lieferkettenabfälle in einzigartige Lagereinheiten verwandeln, die Gen-Z-Verbraucher ansprechen, die Nachhaltigkeitsaussagen häufig durch Drittanbieter-Zertifizierungen überprüfen. Deuter plant, recyceltes Polyester in 90 % seiner Produktlinie 2025 zu integrieren und zeigt damit, wie etablierte Marken Ökomaterialien übernehmen können, ohne Haltbarkeit oder Farbbeständigkeit zu beeinträchtigen. Obwohl diese Öko-Innovationen die Fabrikkosten um 15–20 % erhöhen, gleichen Marken diese Ausgaben durch Premiumpreise und reduziertes Risiko durch künftige Kohlenstoffgrenzkorrekturen aus. Dies ist besonders relevant, da der CO₂-Grenzausgleichsmechanismus der EU sich darauf vorbereitet, seine Textilabdeckung nach 2026 auszuweiten.

Urbanisierung und Wachstum der erwerbstätigen Bevölkerung

Im Jahr 2024 berichtete die Weltbank, dass 64 % der Bevölkerung in Ostasien und dem Pazifik in städtischen Gebieten lebten[2]Quelle: Weltbank, Stadtbevölkerung (% der Gesamtbevölkerung) - Ostasien und Pazifik, worldbank.org. Diese Stadtbewohner konzentrieren sich zunehmend in Megastädten und stehen oft vor täglichen Pendelzeiten von über 90 Minuten. Ihre Abhängigkeit von multimodalen Verkehrsmitteln wie U-Bahnen, Fahrradverleih und Fußwegen unterstreicht den Bedarf an vielseitigen Tragelösungen. Dieser demografische Wandel hat eine wachsende Nachfrage nach Rucksäcken ausgelöst. Funktionen wie gepolsterte Laptophüllen, RFID-blockierende Taschen und schnell zugängliche Fächer entsprechen dem modernen städtischen Lebensstil und ermöglichen nahtlose Übergänge zwischen Büro, Fitnessstudio und Besorgungen. Im Jahr 2025 erzielte Samsonites Indien-Segment einen Umsatz von 210 Millionen USD. Um seine Position auf dem Inlands- und Exportmarkt zu stärken, erweiterte das Werk in Nashik seine Kapazität auf 700.000 Einheiten pro Monat. Der Aufstieg flexibler Arbeitsregelungen hat den Rucksackabsatz unerwartet gestützt. Hybridmitarbeiter, die zwischen Homeoffice, Co-Working-Spaces und Kundenterminen wechseln, bevorzugen Rucksäcke, die sich mühelos an verschiedene Umgebungen anpassen. Ähnliche Trends sind in Indonesien und Vietnam zu beobachten, wo das Pendeln mit dem Motorrad die Nachfrage nach Rucksäcken mit verstärkten Trägern und Reflexionspaneelen zur Erfüllung informeller Sicherheitsanforderungen antreibt. Urbanisierung treibt auch die Premiumisierung voran, da Stadtbewohner zunehmend ihr verfügbares Einkommen für Taschen ausgeben, die ihren beruflichen Status widerspiegeln. Dies zeigt sich im Markt mit Peak Designs X-Pac-Rucksack zum Preis von 259 USD und NOMANZs DIRAC-Dyneema-Modell zum Einzelhandelspreis von 439 USD.

Einfluss von Athleisure-inspirierter Mode

Rucksackdesigns entwickeln sich weiter, da Marken sportliche und lässige Ästhetik kombinieren. Inspiriert von Leistungssportbekleidung integrieren sie Funktionen wie atmungsaktive Netzpaneele, Kompressionsgurte und ergonomische Konturierung in Alltagsdesigns. Nike wird mit dem Relaunch von All Conditions Gear im Februar 2026 für Aufsehen sorgen. Durch die Eröffnung eines Flagshipstores in Peking und die Präsentation der Team-USA-Ausrüstung während der Olympischen Spiele verbindet Nike technische Outdoor-Ausrüstung mit Lifestyle-Mode und überbrückt die Lücke zwischen Wanderweg und Stadtstraße. Ebenso adressiert Adidas die Bedürfnisse moderner Athleten mit seinem Combat Sports USA National Line 2-in-1 Rucksack/Sporttasche zum Preis von 89,77 USD. Diese anpassungsfähige Tasche umfasst verstaubare Schulterriemen und eine belüftete Schuhgarage, die Athleten gerecht wird, die hybride Funktionalität für Turniere und Reisen benötigen. Der Anstieg der Sortimentsvielfalt ist offensichtlich, da Marken saisonale Farbvarianten und limitierte Kooperationen herausbringen. Beispielsweise hat VF Corporations Eastpak durch Marktplatzpartnerschaften expandiert und bietet exklusive Drucke an, die vierteljährlich wechseln. Der Einfluss von Athleisure geht über die Ästhetik hinaus auf Materialien. Feuchtigkeitstransportierende Stoffe und antimikrobielle Behandlungen, die früher auf Sporttaschen beschränkt waren, sind nun in Pendlerrucksäcken verbreitet, insbesondere in feuchten Klimazonen, wo Geruchskontrolle unerlässlich ist. Darüber hinaus werden Premium-Funktionen zugänglicher. Mittelklassemarken übernehmen den schlanken Minimalismus und die monochromen Farbpaletten, die einst mit Luxuslabels assoziiert wurden, und verschärfen den Wettbewerb durch eine Annäherung des Preis-Leistungs-Verhältnisses.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von gefälschten und minderwertigen Produkten | -0.6% | Global, konzentriert in Nordamerika und Europa Durchsetzungszonen | Kurzfristig (≤ 2 Jahre) |

| Marktsättigung in entwickelten Volkswirtschaften | -0.4% | Nordamerika, Westeuropa | Langfristig (≥ 4 Jahre) |

| Volatilität bei Hochleistungstextilpreisen | -0.5% | Global, ausgeprägt im nylonabhängigen Premiumsegment | Kurzfristig (≤ 2 Jahre) |

| Einfuhrzölle auf technische Komponenten | -0.8% | Nordamerika (Abschnitt 301/122), Europa (Anpassungen nach dem Brexit) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von gefälschten und minderwertigen Produkten

Im Geschäftsjahr 2024 meldete der US-amerikanische Zoll- und Grenzschutz die Beschlagnahme von 32 Millionen gefälschten Artikeln, laut der US-Handelskammer[3]Quelle: US-Handelskammer, "Shop Smart", uschamber.com. Im Vereinigten Königreich führten Behörden koordinierte Razzien durch und beschlagnahmten über 800 gefälschte Artikel, was den globalen Ausmaß von Verletzungen des geistigen Eigentums unterstreicht. Diese gefälschten Waren, die 50–70 % günstiger als authentische Produkte angeboten werden, untergraben legitime Marken. Darüber hinaus werden sie aus minderwertigen Materialien hergestellt und bestehen Sicherheitstests für Entflammbarkeit, Riemenreißfestigkeit und Reißverschlusshaltbarkeit nicht. Die Liste der berüchtigten Märkte des US-Handelsbeauftragten identifiziert Online-Plattformen und physische Märkte in Südostasien und Osteuropa als anhaltende Verletzungsschwerpunkte. Um dem entgegenzuwirken, setzen Marken auf blockchain-basierte Authentifizierungsetiketten und serialisierte QR-Codes, die es Verbrauchern ermöglichen, die Produktauthentizität zu überprüfen. Fälschungen beeinträchtigen nicht nur den Umsatz, sondern schädigen auch den Markenwert. Wenn beispielsweise ein gefälschter North-Face-Rucksack innerhalb von drei Monaten verfällt, wirkt sich dies negativ auf die Verbraucherwahrnehmung des echten Produkts aus. Die Durchsetzungsbemühungen bleiben uneinheitlich: Entwickelte Märkte investieren in fortschrittliche Zolltechnologie und grenzüberschreitende Zusammenarbeit, während aufstrebenden Volkswirtschaften oft die Ressourcen fehlen, um hochvolumige E-Commerce-Sendungen zu inspizieren. Dieses Ungleichgewicht schafft Möglichkeiten für Fälscher, Waren durch Regionen mit schwächeren Kontrollen zu leiten.

Marktsättigung in entwickelten Volkswirtschaften

Da der Rucksackbesitz in Haushalten die Sättigung erreicht, verzeichnen Nordamerika und Westeuropa ein langsameres Stückzahlwachstum. Verbesserte Produktqualität verlängert die Lebensdauer und führt zu längeren Ersatzzyklen. Beispielsweise bleibt ein im Jahr 2020 mit lebenslanger Garantie gekaufter Premium-Rucksack bis 2026 nutzbar und verzögert den Wiederkauf. Um dieser Sättigung zu begegnen, diversifizieren Marken ihr Sortiment durch die Einführung spezialisierter Rucksäcke für Aktivitäten wie Radfahren, Fotografie und Reisen, mit dem Fokus auf die Erhöhung des Wallet-Anteils bei bestehenden Kunden statt auf die Gewinnung neuer. Darüber hinaus reduziert der Wandel von Eigentum zu Mietmodellen, angetrieben durch Programme wie REI Co-op und Patagonias Worn Wear, die Nachfrage nach neuen Einheiten, da Verbraucher sich entscheiden, Ausrüstung für bestimmte Reisen zu mieten. Demografische Trends verstärken die Sättigungsherausforderung. Sinkende Geburtenraten in Ländern wie Deutschland, Japan und Südkorea verkleinern die schulpflichtige Bevölkerung, die ein wichtiger Treiber für den Absatz von Kinderrucksäcken ist. Als Reaktion darauf expandieren Marken in angrenzende Kategorien, wie die Umbenennung von Wickeltaschen als „Eltern-Rucksäcke” und die Gestaltung von Laptophüllen für größere 17-Zoll-Geräte. Diese Bemühungen führen jedoch nur zu marginalem Volumenwachstum. Premiumisierung bietet etwas Erleichterung, da Marken bestehende Kunden zu höhermargigen intelligenten oder nachhaltigen Optionen upsellen. Diese Strategie konzentriert jedoch den Umsatz bei wohlhabenden Verbrauchern und gibt den Massenmarktanteil an kostengünstige Importe ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Freizeitvarianten beschleunigen sich trotz sportlicher Dominanz

Im Jahr 2025 machten Sport-Rucksäcke 59,84 % des Marktumsatzes aus, angetrieben durch Trends in der Sportbeteiligung und ihrer Vielseitigkeit vom Fitnessstudio ins Büro. Da jedoch Fernarbeit immer verbreiteter wird und Verbraucher ihren Fokus von Leistung auf Alltagsästhetik verlagern, wird erwartet, dass Freizeitmodelle bis 2031 mit einer CAGR von 8,96 % wachsen. Sport-Rucksäcke mit feuchtigkeitstransportierenden Stoffen, belüfteten Rückenpaneelen und Kompressionsgurten sprechen Fitnessbegeisterte und Pendler an, die mit dem Fahrrad oder joggend zur Arbeit kommen. Diese Funktionen haben die Nachfrage nach Sport-Rucksäcken aufrechterhalten, auch wenn sich die Fitnessstudio-Mitgliedschaften stabilisieren. Marken nutzen den Athleisure-Trend, der in Nikes ACG-Relaunch und Adidas' innovativen 2-in-1-Konvertierungsdesigns in ihrer Combat-Sports-Linie sichtbar ist, um Produktkategorien zu verwischen und kategorieübergreifende Käufe anzuziehen. Die Abhängigkeit von Sport-Rucksäcken von synthetischen Leistungstextilien macht sie jedoch anfällig für Nylonpreisschwankungen, die die Margen bei Rohstoffkostenspitzen komprimieren können. Im Gegensatz dazu bieten Freizeitrucksäcke, die häufig aus Baumwoll-Canvas-Mischungen und recyceltem Polyester hergestellt werden, Kostenstabilität und Nachhaltigkeitsnachweise, die städtische Millennials und Gen-Z-Verbraucher stark ansprechen.

Das Wachstum des Freizeitsegments spiegelt veränderte Mobilitätsmuster wider. Während hybrides Arbeiten die täglichen Pendelwege reduziert hat, hat es spontane Ausflüge erhöht, wie Besuche in Cafés, Co-Working-Spaces oder Besorgungen. Diese Aktivitäten bevorzugen minimalistische Designs gegenüber den sperrigeren Profilen von Sport-Rucksäcken. Marken wie Herschel Supply Co. und Fjällrävens Kånken verkörpern diesen Trend und bieten klare Linien und Heritage-Branding, die nahtlos zwischen beruflichen und Freizeitkontexten wechseln. Das Freizeitsegment profitiert auch von niedrigeren Einstiegshürden. Mit einfacherer Konstruktion und weniger technischen Komponenten können agile Marken saisonale Kollektionen ohne erhebliche Forschungs- und Entwicklungsinvestitionen einführen. Diese Flexibilität intensiviert den Wettbewerb und beschleunigt den Stilwechsel. Im Gegensatz dazu erfordern Sport-Rucksäcke umfangreiche biomechanische Tests, Lastverteilungstechnik und Leistungsvalidierung. Diese Anforderungen schaffen einen Wettbewerbsgraben für etablierte Akteure wie Osprey und Deuter, begrenzen jedoch die Geschwindigkeit des Sortimentswechsels. Die schnellen Modezyklen des Freizeitsegments passen gut zu E-Commerce-Trends, bei denen visuelle Differenzierung und Influencer-Empfehlungen Impulskäufe antreiben. Andererseits sind Sport-Käufer überlegter und führen gründliche Recherchen durch, wobei sie funktionale Spezifikationen gegenüber der Ästhetik priorisieren.

Nach Preissegment: Premium-Anstieg fordert die Volumenbasis des Economy-Segments heraus

Im Jahr 2025 machten Economy-Rucksäcke 55,02 % des Marktanteils aus und richteten sich an preissensible Studenten, Budgetreisende und institutionelle Großkäufer. Andererseits wird erwartet, dass Premium-Modelle mit einem Preis von über 150 USD bis 2031 mit einer CAGR von 9,15 % wachsen. Dieses Wachstum wird durch Marken angetrieben, die intelligente Funktionen und nachhaltige Materialien integrieren, was die höheren Preispunkte rechtfertigt. Economy-Rucksäcke aus Polyesterstoff und spritzgegossenem Kunststoffzubehör erzielen Einzelhandelspreise unter 50 USD. Sie dominieren den Massenmarkt in Asien-Pazifik und Lateinamerika, wo begrenzte verfügbare Einkommen die Ermessensausgaben einschränken. Marken wie Samsonites American Tourister und Kamiliant führen dieses Segment an und nutzen die monatliche Produktion von 700.000 Einheiten des Nashik-Werks, um regionale Wettbewerber zu übertreffen. Economy-Rucksäcke operieren jedoch mit dünnen Margen, typischerweise 8–12 % im Großhandel, was wenig Spielraum lässt, um Zölle oder Materialkostensteigerungen zu absorbieren. Dies zwingt Marken, sich auf volumengetriebene Rentabilität statt auf Stückrenditen zu konzentrieren. Mittelklasse-Rucksäcke mit Preisen zwischen 50 und 150 USD bieten eine Balance aus Funktionen und Erschwinglichkeit. Sie stehen jedoch vor Herausforderungen von beiden Seiten: Premium-Marken bringen Einstiegslinien auf den Markt, um aufstrebende Käufer anzuziehen, während Economy-Akteure oberflächliche Upgrades wie Kunstlederakzente und zusätzliche Taschen einführen, um leichte Preiserhöhungen zu rechtfertigen.

Premium-Rucksäcke mit Bruttomargen von 40–50 % verfügen über Innovationen wie Solarpanele, biometrische Schlösser und modulare Fächer. Diese Ergänzungen sprechen technikaffine Fachleute und wohlhabende Outdoor-Enthusiasten an. Käufer im Premiumsegment priorisieren Haltbarkeit und Garantieabdeckung und betrachten Rucksäcke als langfristige Investitionen statt als Wegwerfartikel. Dieser Ansatz erhält nicht nur Nachmarkteinnahmen durch Reparaturen und Komponentenersatz, sondern stärkt auch den Qualitätsfokus der Marke. Durch die Einführung von Direct-to-Consumer-Kanälen behalten Marken volle Margen und umgehen Großhandelsaufschläge. Die resultierenden Einsparungen werden in die Verbesserung des Kundenerlebnisses reinvestiert, mit Vorteilen wie kostenlosen lebenslangen Reparaturen, personalisierter Monogrammierung und CO₂-neutralem Versand. Das Premiumsegment verzeichnet beschleunigtes Wachstum in Nordamerika und Europa, wo Verbraucher zunehmend auf Lieferkettenethik und CO₂-Fußabdrücke achten. Marken, die transparent Drittanbieter-Nachhaltigkeitsprüfungen und Materialrückverfolgbarkeitsberichte teilen, gewinnen das Vertrauen der Verbraucher. Bemerkenswert ist, dass das Premiumsegment während wirtschaftlicher Abschwünge Widerstandsfähigkeit gezeigt hat. Der Umsatz blieb in den Jahren 2024–2025 stabil, selbst inmitten von Inflationsdruck, was die Fähigkeit des Segments unterstreicht, zyklischen Nachfrageschocks standzuhalten. Wohlhabende Käufer priorisieren offenbar weiterhin Qualität gegenüber dem Preis.

Nach Endnutzer: Kindersegment gewinnt durch ergonomische Vorschriften

Im Jahr 2025 repräsentierten Erwachsenenrucksäcke 68,56 % des Marktumsatzes, angetrieben durch die Pendel-, Reise- und Freizeitbedürfnisse der erwerbstätigen Bevölkerung. Kinderrucksäcke sollen jedoch bis 2031 mit einer CAGR von 9,57 % wachsen, unterstützt durch strengere ergonomische Vorschriften und das wachsende Interesse der Eltern an gesundheitszertifizierten Designs. Erwachsenenrucksäcke dienen einem breiten Zweckspektrum, einschließlich des Tragens von Laptops, Sportausrüstung und Wochenendessentials. Diese Vielseitigkeit ermöglicht es Marken, ihre Produkte nach Anlass und Preis zu segmentieren, mit Angeboten von 30-USD-Daypacks bis hin zu hochwertigen 400-USD-Expeditionsmodellen. Käufer, die Qualität priorisieren, nutzen ihre Rucksäcke tendenziell 5–7 Jahre lang, was zwar für das Segment vorteilhaft ist, aber den Stückabsatz in gesättigten Märkten wie Nordamerika und Westeuropa begrenzt. Um dem entgegenzuwirken, bringen Marken spezialisierte Sortimentsvarianten auf den Markt, wie Fotografie-Rucksäcke mit gepolsterten Trennwänden und Fahrradrucksäcke mit Helmhalterungen, um zusätzliche Käufe bei bestehenden Kunden zu fördern. Darüber hinaus übernehmen erwachsene Käufer zunehmend intelligente Rucksäcke. Fachleute schätzen insbesondere Funktionen wie integriertes USB-Laden, RFID-blockierende Taschen und TSA-konforme Laptophüllen, die Flughafensicherheitsprozesse und tägliche Aktivitäten vereinfachen.

Kinderrucksäcke verzeichnen Wachstum aufgrund zweier Schlüsselfaktoren: steigender Schuleinschreibungen in den Regionen Asien-Pazifik und Afrika sowie eines verstärkten regulatorischen Fokus auf das Rucksackgewicht im Verhältnis zur Körpermasse eines Kindes. Die Amerikanische Akademie für Pädiatrie empfiehlt, dass ein Kinderrucksack nicht mehr als 10–15 % des Körpergewichts des Kindes wiegen sollte. Dieses regulatorische Umfeld schafft Compliance-Herausforderungen und begünstigt etablierte Marken mit biomechanischen Testkapazitäten. Darüber hinaus haben polnische Forschungen, die das Rucksackgewicht mit BMI-Perzentilen in Verbindung bringen, EU-weite Diskussionen über standardisierte Lastgrenzen beeinflusst. Diese Diskussionen könnten zu formalisierten ergonomischen Anforderungen führen, die möglicherweise nicht konforme Importe ausschließen. Als Reaktion darauf entwickeln Marken Rucksäcke aus ultraleichten Materialien, wie 70-Denier-Ripstop anstelle des Standard-210-Denier, und integrieren Lastverteilungsfunktionen wie gepolsterte Schulterriemen und verstellbare Brustgurte. Im Gegensatz zu Erwachsenenrucksäcken haben Kinderrucksäcke kürzere Ersatzzyklen. Jährliche Wachstumsschübe und wechselnde Stilpräferenzen veranlassen Eltern, häufig neue Rucksäcke zu kaufen, was für konsistente Einnahmen sorgt. Das stärkste Wachstum für Kinderrucksäcke konzentriert sich auf Indien, Indonesien und Subsahara-Afrika, wo eine wachsende Mittelschicht Bildung priorisiert und in hochwertige Schulbedarf investiert. Im Gegensatz dazu verzeichnen entwickelte Märkte ein langsameres Wachstum, das hauptsächlich durch demografische Trends und eine Verlagerung hin zu Premium-Produkten angetrieben wird.

Nach Vertriebskanal: Online-Einzelhandel verringert den Vorsprung des stationären Handels

Im Jahr 2025 beherrschte der stationäre Einzelhandel mit einem dominanten Anteil von 64,97 % die Vertriebslandschaft. Diese Stärke wurde durch Mono-Marken-Flagshipstores, Multi-Marken-Sportartikelketten und Kaufhäuser gestützt, die alle taktile Produkttests und sofortige Erfüllung boten. Online-Kanäle stehen jedoch vor einem robusten Aufstieg und sollen bis 2031 mit einer CAGR von 9,47 % wachsen. Dieser Anstieg wird auf die zunehmende E-Commerce-Durchdringung und die Reifung von Direct-to-Consumer-Modellen zurückgeführt. Die Beständigkeit des stationären Einzelhandels lässt sich auf die passformempfindliche Natur von Rucksäcken zurückführen. Verbraucher testen häufig Anpassungen wie Schulterriemen, Rückenpaneel-Konturen und Gewichtsverteilung vor einem Kauf. Darüber hinaus spielen sachkundige Verkaufsmitarbeiter eine entscheidende Rolle bei der Führung von Auswahlen für spezialisierte Verwendungszwecke, sei es Bergsteigen oder Fotografie. Mono-Marken-Stores, wie die von Samsonite, The North Face und Patagonia betriebenen, bieten immersive Markenerlebnisse und Premium-Services. Diese Elemente rechtfertigen nicht nur ihre höheren Preispunkte, sondern stärken auch die Kundenloyalität. Andererseits kuratieren Multi-Marken-Händler wie REI und Decathlon vielfältige Sortimente und bieten Preisgarantien, die effektiv Vergleichskäufer anziehen. Dennoch kämpfen stationäre Kanäle mit Fixkosten – Miete, Arbeit und Inventar. Diese Ausgaben können die Margen erheblich komprimieren, insbesondere in belebten städtischen Lagen, wo die Mietpreise steigen. Um dem Online-Wettbewerb entgegenzuwirken, gibt es eine merkliche Verlagerung hin zum Erlebniseinzelhandel. Initiativen wie In-Store-Reparaturwerkstätten und Individualisierungsstationen zielen darauf ab, physische Geschäfte abzuheben. Diese Verbesserungen bringen jedoch ihre eigenen Herausforderungen mit sich: Sie erfordern Kapitalinvestitionen und qualifizierte Arbeitskräfte, Ressourcen, die viele regionale Ketten schwer aufbringen können.

Unternehmenseigene Plattformen wie Nike.com und Patagonia.com erfassen nicht nur die vollen Margen, sondern sammeln auch wertvolle Erstanbieter-Kundendaten. Diese Daten ermöglichen es ihnen, personalisierte Empfehlungen und Treueprogramme anzubieten, was Wiederholungskäufe erheblich steigert. Drittanbieter-Marktplätze wie Amazon und Zalando bieten zwar eine umfangreiche Reichweite und robuste Logistikinfrastruktur, kommen jedoch zu einem Preis. Sie erheben typischerweise Provisionen zwischen 15–25 % und setzen Einschränkungen bei der Markenkontrolle hinsichtlich Preisgestaltung und Produktpräsentation durch. Eastpak, eine Marke unter VF Corporation, hat diese Landschaft geschickt navigiert. Durch die Zusammenarbeit mit Marktplätzen zur Einführung rotierender exklusiver Farbvarianten und limitierter Editionen haben sie den Traffic der Plattformen genutzt und gleichzeitig die Markendifferenzierung sichergestellt. Eine bedeutende Veränderung zeichnet sich ab: die Abschaffung der De-minimis-Regelung im August 2025. Diese Änderung wird die Konturen des grenzüberschreitenden E-Commerce neu definieren. Da nun Zölle auf Niedrigwertsendungen erhoben werden, stehen internationale Verkäufer vor einer Wahl: inländische Lager einrichten oder Partnerschaften mit Fulfillment-Anbietern eingehen. Während dies die Einstiegshürden für kleinere Marken erhöht, profitieren Logistikgiganten wie Amazon, die Compliance-Kosten mühelos im großen Maßstab absorbieren. Der Online-Einzelhandelsanstieg ist auch ein Zeugnis der Dominanz des mobilen Handels. Da über 60 % der E-Commerce-Transaktionen auf Smartphones stattfinden, beeilen sich Marken, Checkout-Abläufe zu optimieren. Viele integrieren sogar Augmented-Reality-Tools, die es Nutzern ermöglichen, Rucksackabmessungen direkt in ihren Wohnungen zu visualisieren.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 38,48 % des Umsatzes aus und soll den Rucksackmarkt mit einer CAGR von 9,68 % bis 2031 antreiben. In China bevorzugen städtische Fachleute zunehmend laptopgerechte Designs. Indien nutzt unterdessen ein Samsonite-Werk, das monatlich 700.000 Einheiten produziert, um die steigende Inlands- und Exportnachfrage zu decken. Das Pendeln mit dem Motorrad in Indonesien und Vietnam steigert die Nachfrage nach spezialisierten Produkten wie wetterfesten und reflektierenden Rucksäcken. Trotz Herausforderungen wie Wechselkursschwankungen und verstärkten Promotionen, die den APAC-Umsatz von VF Corporation im zweiten Quartal 2026 beeinflussen, investieren multinationale Unternehmen weiterhin. Die Vorteile kosteneffizienter Fabriken und expandierender digitaler Marktplätze überwiegen die kurzfristige Marktschwäche. Darüber hinaus treiben staatliche Investitionen in Weginfrastruktur und Sportbeteiligungsprogramme die Einführung von Outdoor-Rucksäcken voran und tragen zum Wachstum des Rucksackmarktes in Südostasien bei.

In Nordamerika verzeichnet der Rucksackmarkt aufgrund der Marktreife ein langsameres Stückzahlwachstum. Die Beschlagnahme von 32 Millionen gefälschten Artikeln im Jahr 2024 unterstreicht Fortschritte bei der Durchsetzung, obwohl Markenwertrisiken bestehen bleiben. Die Abschaffung der De-minimis-Ausnahme hat die Landekosten von Economy-Rucksäcken um 4–6 USD erhöht, was preissensible Verbraucher möglicherweise zu inländischen Marken verlagert. Outdoor-Aktivitäten bleiben ein wichtiger Treiber, wobei 63,4 Millionen US-amerikanische Wanderer den Absatz technischer Rucksäcke unterstützen, aber längere Ersatzzyklen begrenzen das Volumenwachstum. Um in einem gesättigten Markt wettbewerbsfähig zu bleiben, führen Marken abonnementbasierte Reparatur- und Mietservices ein.

Europas Rucksackmarkt profitiert von einer starken Nachfrage nach Premium-Produkten, angetrieben durch umweltbewusste Verbraucher in Deutschland, Frankreich und den nordischen Ländern. EU-Kreislaufwirtschaftsrichtlinien und der bevorstehende CO₂-Grenzausgleichsmechanismus erhöhen die Transparenzanforderungen und begünstigen Unternehmen wie FREITAG und VAUDE, die bereits Materialrückverfolgbarkeit betonen. Die alternde Demografie veranlasst eine Verlagerung in der Produktentwicklung hin zu ergonomischen Funktionen für Senioren, was teilweise die Auswirkungen sinkender Geburtenraten auf die Produktvolumina für Kinder ausgleicht. Während Lateinamerika sowie der Nahe Osten und Afrika derzeit einen kleineren Anteil am globalen Rucksackmarkt ausmachen, könnten Urbanisierung und eine wachsende Mittelschicht ihren kombinierten Marktanteil bis 2031 erheblich steigern, sofern Währungsvolatilität und Einfuhrzölle sich stabilisieren.

Wettbewerbslandschaft

Der Rucksackmarkt weist eine moderate Fragmentierung auf und hebt ein wettbewerbsintensives Umfeld hervor, in dem etablierte Marken mit aufstrebenden Akteuren und Direct-to-Consumer-Disruptoren konkurrieren. Zu den führenden Unternehmen im Markt gehören Samsonite Group S.A., Nike, Inc., Under Armour Inc., Adidas AG und Columbia Sportswear Company. Der traditionelle Gepäckmarktführer Samsonite IP Holdings S.àr.l. nutzt sein Markenerbe und sein umfangreiches Vertriebsnetz und konzentriert sich gleichzeitig auf Innovation und Nachhaltigkeit, um sich an veränderte Verbraucherpräferenzen anzupassen.

Sportmarken wie Nike und Under Armour erweitern ihre Marktpräsenz durch leistungsorientierte Produkte mit fortschrittlichen Materialien und ergonomischen Designs. Ebenso sichern sich Outdoor-Marken wie Patagonia und Arc'teryx eine Premium-Positionierung durch Betonung von Nachhaltigkeit und technischer Innovation. Um wettbewerbsfähig zu bleiben, setzen wichtige Akteure zunehmend auf Strategien, die auf Partnerschaften und Produktinnovation ausgerichtet sind. Beispielsweise hat JanSport, die ikonische Rucksackmarke, bekannt für ihren Slogan „Always With You”, im Februar 2025 eine Partnerschaft mit L2 Brands, einem führenden Unternehmen in der Hochschul- und Reisebekleidung, geschlossen. Diese Zusammenarbeit zielt darauf ab, JanSports Präsenz auf College-Campussen im ganzen Land zu stärken, mit einer neuen Kollektion von Hochschul-Marken-Rucksäcken, die im Juli 2025 in Universitätsbuchhandlungen eingeführt werden soll.

Unternehmen, die vielfältige Vertriebskanäle effektiv navigieren und dabei Markenkonsistenz wahren und ein überlegenes Kundenerlebnis bieten, gewinnen einen Wettbewerbsvorteil. Strategische Akquisitionen gestalten auch die Wettbewerbslandschaft um. Beispielsweise erweitert ANTA Sports' Akquisition von Jack Wolfskin für 290 Millionen USD, die am 31. Mai 2025 abgeschlossen wurde, sein Outdoor-Produktangebot und schafft Synergien in Lieferkette und Produktentwicklung. Technologieintegration entwickelt sich zu einem entscheidenden Differenzierungsmerkmal, wobei Unternehmen in intelligente Funktionen, nachhaltige Materialien und optimierte Fertigungsprozesse investieren. Diese Bemühungen sind in einem zunehmend überfüllten Markt unerlässlich, da Verbraucher zunehmend Marken bevorzugen, die authentische Wertversprechen jenseits grundlegender Funktionalität liefern.

Marktführer der Rucksackbranche

Nike, Inc.

Adidas AG

Columbia Sportswear Company.

Samsonite Group S.A.

Under Armour, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: YETI, bekannt für seine Premium-Outdoor-Ausrüstung, stellte den vielseitigen Skala-Wanderrucksack vor, der nun in vier Größen erhältlich ist: 32 l, 40 l, 50 l und 60 l.

- Januar 2026: Pelican enthüllte den Aegis 25L Tactical Backpack in einer limitierten MultiCam-Edition auf der SHOT Show 2026. Der für Taktik-Enthusiasten, Wettkampfschützen und Fachleute außer Dienst konzipierte Aegis 25L wurde in einer ultra-limitierten Auflage von nur 300 Einheiten in MultiCam produziert und bietet eine einmalige Gelegenheit, dieses exklusive Produkt zu erwerben.

- Juni 2025: PD EDC, das Designteam hinter mehreren erfolgreichen Kickstarter-Kampagnen, startete sein bisher ehrgeizigstes Projekt: VAULT3, ein modularer Rucksack, der für taktische Einsätze, Fotografen, Reisende, Abenteurer und alltägliche Kreative entwickelt wurde. Das Projekt, das auf Kickstarter live ging, erzeugte bei Ausrüstungs-Enthusiasten Begeisterung für seine revolutionäre Anpassungsfähigkeit und Geländetauglichkeit.

- April 2025: Kemp USA brachte seinen neuen Ultimate EMS Mini Backpack auf den Markt. Dieser Rucksack behielt die legendäre Qualität und intelligente Organisation seines Bestsellers bei, jedoch in einem kompakten, griffbereiten Format. Perfekt für den schnellen Einsatz in platzbeschränkten Umgebungen, war der EMS-Mini-Rucksack die perfekte Ergänzung für jedes Schnelleinsatzkit.

Umfang des globalen Rucksackmarkt-Berichts

Rucksäcke, typischerweise aus Stoff, Canvas oder Nylon gefertigt, sind so konzipiert, dass sie auf dem Rücken getragen werden. Mit zwei Schulterriemen gesichert, werden sie oft mit Gestellen geliefert, um schwerere Lasten zu unterstützen. Der Rucksackmarkt-Bericht ist nach Produkttyp, Preissegment, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Freizeit und Sport segmentiert. Nach Preissegment ist der Markt in Economy, Mittelklasse und Premium segmentiert. Nach Endnutzer ist der Markt in Erwachsene und Kinder segmentiert. Nach Vertriebskanal ist der Markt in stationäre Einzelhandelsgeschäfte und Online-Einzelhandelsgeschäfte segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika segmentiert. Für jedes Segment werden die Marktprognosen in Wertangaben (USD) bereitgestellt.

| Freizeit |

| Sport |

| Economy |

| Mittelklasse |

| Premium |

| Erwachsene |

| Kinder |

| Stationäre Einzelhandelsgeschäfte | Mono-Marken-Stores |

| Multi-Marken-Stores | |

| Sonstige | |

| Online-Einzelhandelsgeschäfte | Unternehmenseigene Plattform |

| Drittanbieter-Online-Händler |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Freizeit | |

| Sport | ||

| Nach Preissegment | Economy | |

| Mittelklasse | ||

| Premium | ||

| Nach Endnutzer | Erwachsene | |

| Kinder | ||

| Nach Vertriebskanal | Stationäre Einzelhandelsgeschäfte | Mono-Marken-Stores |

| Multi-Marken-Stores | ||

| Sonstige | ||

| Online-Einzelhandelsgeschäfte | Unternehmenseigene Plattform | |

| Drittanbieter-Online-Händler | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Rucksackmarkt und wie ist das prognostizierte Wachstum?

Die Größe des Rucksackmarktes erreichte im Jahr 2025 21,74 Milliarden USD, wird für 2026 auf 23,12 Milliarden USD prognostiziert und soll bis 2031 auf 31,96 Milliarden USD steigen, was einer CAGR von 6,69 % entspricht.

Welche Region wird am meisten zu den zukünftigen Rucksackverkäufen beitragen?

Asien-Pazifik hält bereits 38,48 % des Umsatzes und soll bis 2031 mit einer CAGR von 9,68 % wachsen, was es zur dominanten Wachstumsregion macht.

Wie schnell wachsen Premium-Rucksäcke im Vergleich zu Economy-Linien?

Premium-Rucksäcke mit einem Preis von über 150 USD sollen bis 2031 mit einer CAGR von 9,15 % wachsen und damit Economy-Modelle übertreffen, die dennoch Volumenführer bleiben.

Welche Faktoren treiben die Einführung von intelligenten Rucksäcken an?

Die Nachfrage kommt von mobilen Fachleuten, die unterwegs Lademöglichkeiten, biometrische Schlösser und modulare Einsätze suchen; diese Funktionen erzielen Preisaufschläge von 40–60 %, obwohl sie heute weniger als 10 % der Einheiten ausmachen.

Seite zuletzt aktualisiert am: