Marktgröße und Marktanteil für Traditionelle Chinesische Medizin

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 92.67 Milliarden US-Dollar |

| Marktgröße (2031) | 131.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.18% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Traditionelle Chinesische Medizin von Mordor Intelligence

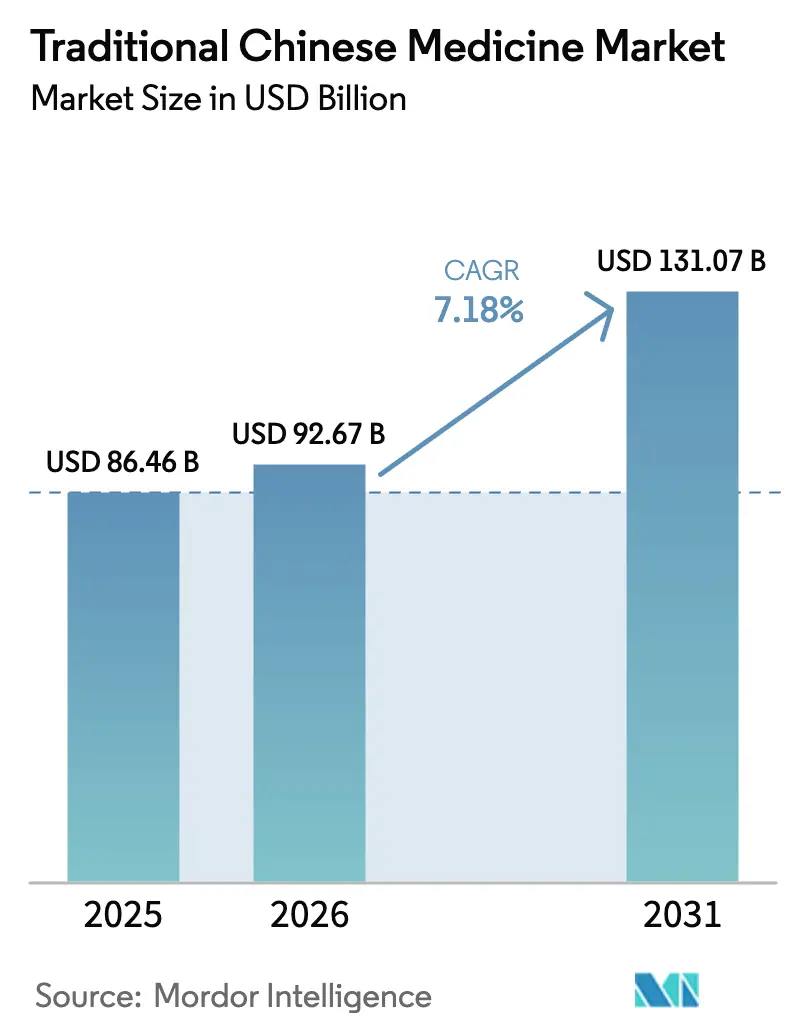

Die Marktgröße für Traditionelle Chinesische Medizin wird im Jahr 2026 auf USD 92,67 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 86,46 Milliarden, mit Projektionen für 2031 von USD 131,07 Milliarden, was einem Wachstum von 7,18 % CAGR über den Zeitraum 2026–2031 entspricht. Die rasche Eingliederung in Krankenhaussysteme, die Ausweitung der Kostenerstattung und die standardisierte Produktqualität stärken das Vertrauen bei Praktikern, Kostenträgern und Patienten. Die starke staatliche Unterstützung, belegt durch die nun 3.900 Arzneimittel umfassende chinesische Versicherungsliste, hat den Zugang erweitert und die Einnahmen der Hersteller beschleunigt[1]Quelle: Anonym, "China vereinheitlicht den durch die Krankenversicherung abgedeckten Arzneimittelkatalog," Regierung Chinas, gov.cn. Digitale Rückverfolgbarkeitsprogramme für Inhaltsstoffe mindern Verfälschungsbedenken, während E-Commerce-Giganten die globale Reichweite und Patientenaufklärung verstärken. Intensivierte Forschung und Entwicklung, hervorgehoben durch 12 NMPA-Zulassungen im Jahr 2024 – davon drei innovative Traditionelle Chinesische Medizin der Klasse 1 – signalisiert eine Pipeline-Verschiebung hin zu evidenzbasierten Formulierungen. Konsolidierungsschritte wie Sinopharms Übernahmegebot für China TCM Holdings unterstreichen das Interesse der Investoren an Skaleneffekten und integrierten Lieferketten im Markt für Traditionelle Chinesische Medizin.

Wichtigste Erkenntnisse des Berichts

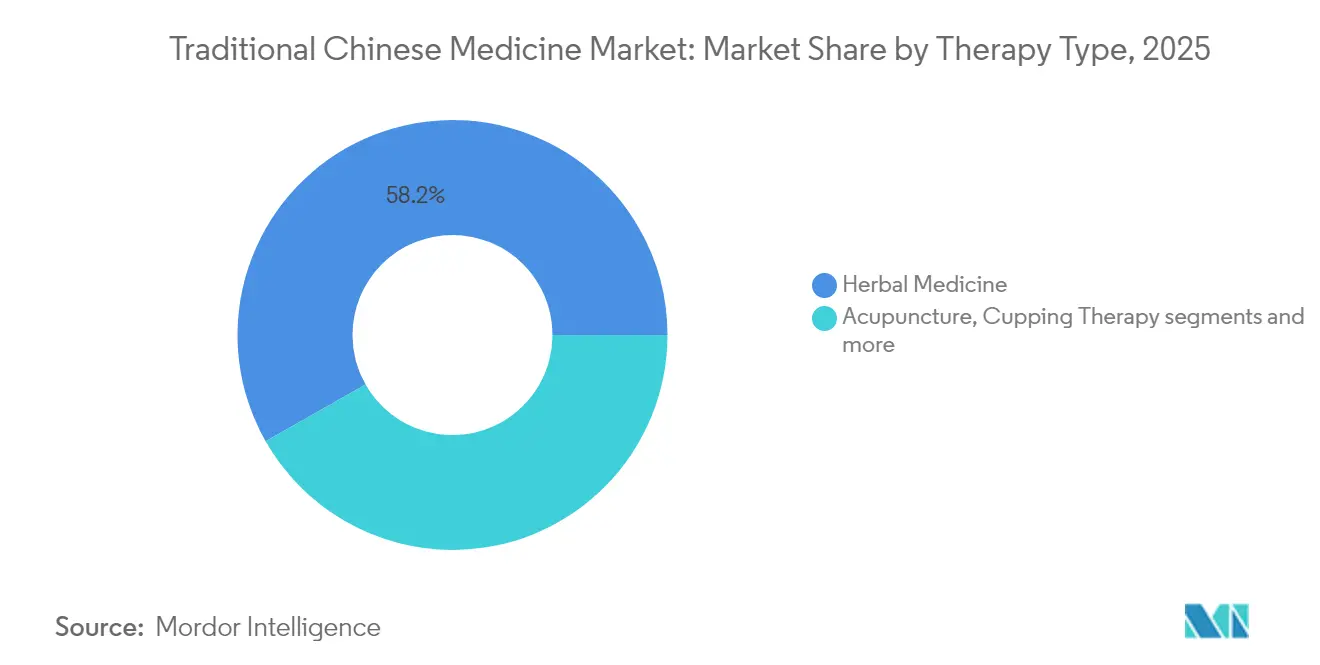

- Nach Therapietyp führte Kräutermedizin im Jahr 2025 mit einem Umsatzanteil von 58,23 %; Akupunktur weist mit einer CAGR von 8,08 % bis 2031 die stärkste Perspektive auf.

- Nach Produktform hielt Extrakt-Pulver und -Granulate im Jahr 2025 einen Anteil von 42,08 % am Markt für Traditionelle Chinesische Medizin, während dasselbe Segment voraussichtlich seinen Anteil an der Marktgröße für Traditionelle Chinesische Medizin mit einer CAGR von 8,31 % steigern wird.

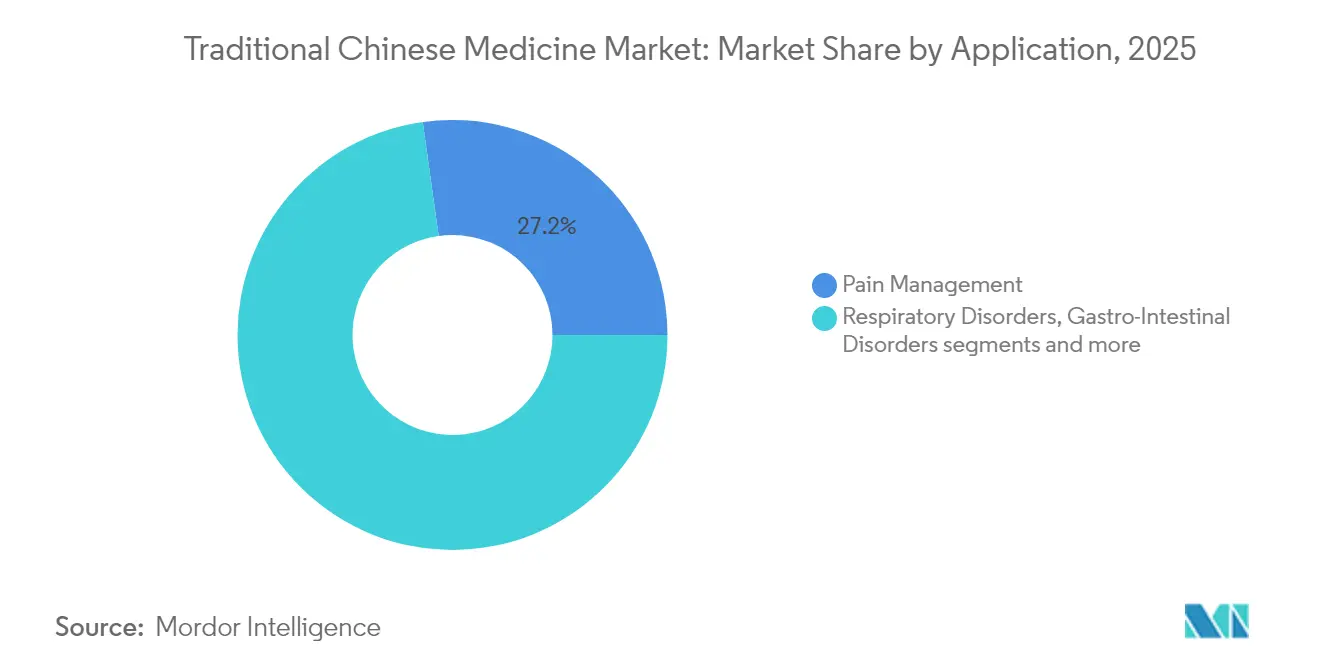

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 27,21 % der Marktgröße für Traditionelle Chinesische Medizin auf das Schmerzmanagement; die onkologische Supportivversorgung soll mit einer CAGR von 8,74 % wachsen.

- Nach Vertriebskanal hielten Krankenhäuser und Kliniken für Traditionelle Chinesische Medizin im Jahr 2025 einen Anteil von 40,79 %; E-Commerce und Online-Apotheken wachsen am schnellsten mit einer CAGR von 9,02 %.

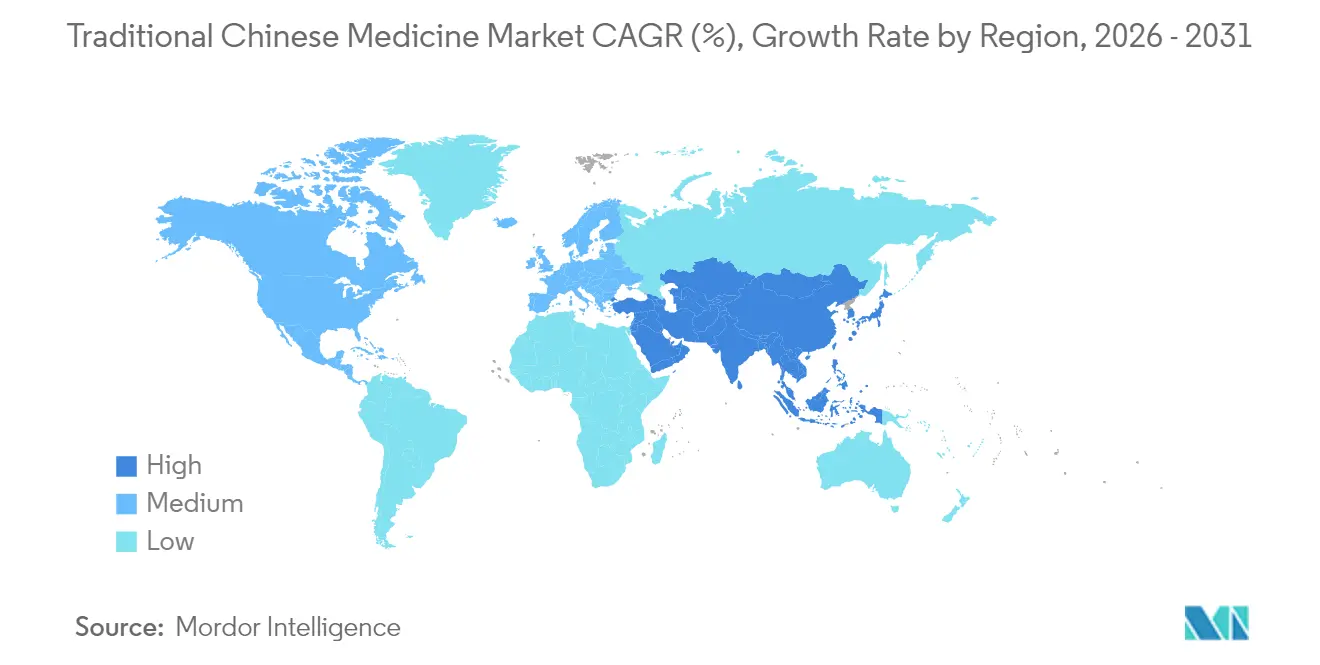

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 48,12 % des Umsatzes und wächst mit einer CAGR von 9,32 %, was ihn an die Spitze der globalen Wachstumsrangliste setzt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Traditionelle Chinesische Medizin

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Breite Akzeptanz in entwickelten Gesundheitssystemen | +1.2% | Nordamerika und EU, Expansion im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung und Aufnahme in die nationale Krankenversicherung | +1.8% | China als Kernmarkt, Südkorea, aufstrebender asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Belastung durch chronische Krankheiten und alternde Bevölkerung | +1.5% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Rasche Expansion von E-Commerce und Apothekenketten | +1.0% | Global, angeführt von China und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Formelentwicklung und digitale Verschreibungsplattformen | +0.8% | China, Nordamerika, EU als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Wachstum von auf Traditionelle Chinesische Medizin ausgerichteten Medizintourismus-Zentren | +0.6% | Asiatisch-pazifischer Raum als Kernmarkt, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Breite Akzeptanz in entwickelten Gesundheitssystemen

Die versicherungsgestützte Akzeptanz steigt, da bereits fast 10 % der US-amerikanischen Erwachsenen Akupunktur erfahren haben und 60 % sich für eine Behandlung entscheiden würden, wenn Akupunktur heute erstattet würde. Vergleichbarer Schwung im Vereinigten Königreich, in Österreich und anderen EU-Staaten hat Leistungen in nationale Gesundheitsstrukturen eingebettet und wiederkehrende Einnahmequellen gestärkt. Hochwertige randomisierte Studien – zu chronischen Schmerzen, postoperativer Erholung und psychischer Gesundheit – haben das Vertrauen bei Klinikern und Regulierungsbehörden intensiviert. Die institutionelle Nachfrage hat die Entwicklung von Leitlinien angeregt, die Dosierung, Technik und Sicherheitsmetriken an westliche Protokolle angleichen. Insgesamt sichern diese Veränderungen den Markt für Traditionelle Chinesische Medizin als Hauptbestandteil integrierter Versorgungspfade.

Staatliche Förderung und Aufnahme in die nationale Krankenversicherung

Chinas Aktualisierung des Grundlegenden Krankenversicherungs-Arzneimittelverzeichnisses von 2024, die ab Januar 2025 gilt, harmonisiert die Kostenerstattung für zahlreiche Formulierungen und beseitigt regionale Zugangsdisparitäten. Südkoreas parallele Aufnahmestrategie bestätigt einen breiteren politischen Kurs, der eine kosteneffektive Behandlung chronischer Krankheiten priorisiert. Die Kostenerstattung beseitigt finanzielle Hürden für Verbraucher und schafft eine stetige Nachfrage bei regulierten Herstellern. Über Asien hinaus gleichen ausgewählte europäische Länder ihre Pharmakovigilanzregeln an, um pflanzliche Traditionen zu berücksichtigen, und stärken das grenzüberschreitende Potenzial des Marktes für Traditionelle Chinesische Medizin. Pharmahersteller skalieren GMP-Anlagen, um das prognostizierte Volumen im Zusammenhang mit Versicherungsbeschaffungszyklen zu erfüllen.

Zunehmende Belastung durch chronische Krankheiten und alternde Bevölkerung

Die globale Inzidenz von Diabetes, Herz-Kreislauf-Erkrankungen und Krebs steigt mit der alternden Bevölkerung, was Systeme dazu veranlasst, präventive, multimodale Therapien zu suchen. Kohortenstudien zeigen geringere Krankenhauseinweisungen bei Diabetespatienten, die Traditionelle Chinesische Medizin und konventionelle Behandlung kombinieren. Onkologiezentren berichten von einer Zufriedenheitsrate von 70,9 % mit pflanzlichen Supportivregimen und verweisen auf die Linderung von Chemotherapie-Nebenwirkungen. Politische Entscheidungsträger erkennen das Potenzial der Traditionellen Chinesischen Medizin, langfristige Ausgaben durch die Kombination von Symptomkontrolle und ganzheitlicher Prävention zu senken, und unterstützen das organische Wachstum des Marktes für Traditionelle Chinesische Medizin in wohlhabenden Volkswirtschaften, die unter Budgetdruck stehen.

Rasche Expansion von E-Commerce und Apothekenketten

Grenzüberschreitende digitale Verkaufsplattformen verbinden Verbraucher im Ausland mit authentifizierten Anbietern und nutzen serialisierte QR-Codes sowie Kühlkettenlogistik, um die Produktintegrität zu gewährleisten. Personalisierte Empfehlungsmaschinen und lehrreiche Livestreams schließen historische Wissenslücken und fördern die Markentreue. Stationäre Drogeriegroßhändler verknüpfen ihre Lagerbestände mit Online-Plattformen und bieten Lieferung auf der letzten Meile sowie pharmazeutische Beratung an. Das reibungslose Modell hat die Nachfrage unter technologieaffinen Millennials beschleunigt und die potenzielle Kundenbasis des Marktes für Traditionelle Chinesische Medizin über die Klinikwände hinaus erweitert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte großangelegte RCT-Evidenz und klinischer Konsens | -1.1% | Global, akut in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Qualitätskontrolle, Verfälschung und Sicherheitsbedenken | -0.9% | Global, konzentriert in Importmärkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte globale Regulierungswege | -0.7% | Global, gravierend in grenzüberschreitenden Märkten | Mittelfristig (2–4 Jahre) |

| Klimabedingte Angebotsvolatilität und Preisanstiege bei Kräutern | -0.6% | Global, akut in China und traditionellen Beschaffungsregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte großangelegte RCT-Evidenz und klinischer Konsens

Obwohl das Evidenzvolumen wächst, erschweren heterogene Dosierungen und individualisierte Protokolle die Zusammenführung von Ergebnissen und behindern die Kodifizierung von Leitlinien in evidenzbasierten Rahmenwerken. Westliche Regulierungsbehörden verlangen häufig placebokontrollierte Phase-III-Studien; die Kosten schrecken kleine Unternehmen ab, die auf handwerkliche Produktion angewiesen sind. Akademisch-industrielle Konsortien sind entstanden, um Studienkosten zu teilen und standardisierte Extrakte zu entwickeln, doch die Pipeline-Geschwindigkeit bleibt zurück. Diese Validierungslücke könnte die Aufnahme in Krankenhausformulare hemmen und eine ansonsten robuste Marktentwicklung für Traditionelle Chinesische Medizin bremsen.

Qualitätskontrolle, Verfälschung und Sicherheitsbedenken

Schwermetallkontaminationen, mikrobielle Überlastung und nicht deklarierte Arzneimittel tauchen weiterhin auf und untergraben das Verbrauchervertrauen sowie lösen Rückrufe aus. Eine Inspektion von 47 importierten Kräuterproben in Saudi-Arabien ergab, dass 44 die bakteriellen oder Schwermetallgrenzwerte überschritten. Divergierende nationale Standards stiften Verwirrung und ermöglichen es Graumarkt-Zwischenhändlern, Schlupflöcher auszunutzen. Klimaveränderungen bedrohen zudem die botanischen Erträge und treiben die Preise für seltene Wirkstoffe – wie Rindergallensteine, die nun CNY 1,7 Millionen/kg kosten – über die Erstattungsobergrenzen. Hersteller investieren in DNA-Barcoding, HACCP-Protokolle und vertikal kontrollierte Plantagen, doch kleinere Akteure riskieren den Marktaustritt, was die Wettbewerbsstruktur des Marktes für Traditionelle Chinesische Medizin neu gestaltet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapietyp: Stärke der Kräutermedizin und Dynamik der Akupunktur

Kräutermedizin erzielte im Jahr 2025 einen Umsatzanteil von 58,23 % und festigt damit ihre Position als historischer Kern des Marktes für Traditionelle Chinesische Medizin. Skalierbare Extraktionsanlagen, ein umfangreiches Arzneibuch und tiefe kulturelle Vertrautheit machen das Segment für Therapieregime bei chronischen Erkrankungen unverzichtbar. Die Segmenteinnahmen werden durch einheitliche pharmakopöische Monographien und steigende Exportzertifizierungen gestärkt, die die Zollabfertigung vereinfachen. Integrationsprojekte in Tertiärkrankenhäusern verleihen klinische Legitimität und sichern die Versicherungsdeckung, was die Rolle der Kräutermedizin in der Branche der Traditionellen Chinesischen Medizin festigt.

Akupunktur gewinnt mit einer prognostizierten CAGR von 8,08 % an Bedeutung, angetrieben durch klinische Empfehlung bei Schmerzen, Angstzuständen und postoperativer Erholung. US-amerikanische und EU-Versicherer erstatten nun Codes für Akupunktursitzungen und leiten neue Einnahmen an zugelassene Praktiker weiter. Das Segment profitiert auch von Geräteinnovationen, darunter Einweg-Sterilnadeln und Elektrostimulationskonsolen, die den Hygieneanforderungen von Krankenhäusern entsprechen. Schröpftherapie, Moxibustion und Aromatherapie bleiben Spezialitätsnischen, die Wellness-Verbraucher und Sportler ansprechen, die Erholungsmodalitäten suchen. Die Kombinationstherapie erlebt durch personalisierte Kräutermischungen, die durch KI-gestützte Syndromdifferenzierung geleitet werden, ein erneutes Interesse, während die Magnetotherapie die synergistische Nutzung in physiotherapeutischen Abteilungen erkundet. Insgesamt erweitert die Therapiediversifizierung die Zugangspunkte für Patienten und sichert die künftige Breite des Marktes für Traditionelle Chinesische Medizin.

Nach Produktform: Extrakt-Pulver und -Granulate fördern die Standardisierung

Extrakt-Pulver und -Granulate erzielten im Jahr 2025 einen Umsatzanteil von 42,08 % und verdeutlichen damit die Ausrichtung des Marktes für Traditionelle Chinesische Medizin auf Bequemlichkeit und reproduzierbare Dosierung. GMP-Linien nutzen geschlossene Lösungsmittelrückgewinnung und Echtzeit-Infrarotanalytik zur Standardisierung der Wirkstoffkonzentrationen und erfüllen damit globale pharmakopöische Anforderungen. Steigende Anforderungen bei Krankenhausausschreibungen bevorzugen lagerstabile Sachets, die Pflegepersonal schnell rekonstituieren kann, was Zubereitungsfehler minimiert. Unterstützt durch eine CAGR von 8,31 % erweitern Extrakthersteller ihre Gefriertrockungskapazitäten und stickstoffgespülten Verpackungslinien zum Schutz flüchtiger Öle.

Rohe Kräuter behalten Praktiker, die organoleptische Beurteilung und individuelle Dekokte schätzen, doch Chargenvariationen und Pestizidrückstandsrisiken dämpfen das Wachstum. Kapseln und Tabletten profitieren von der Portabilität in Blisterverpackungen und der Kompatibilität mit elektronischen Verschreibungssystemen, die Arzneimittel-Kräuter-Wechselwirkungen kennzeichnen. Dekokte und Tees nutzen Premium-Storytelling und Herkunftszertifizierung und sprechen Lifestyle-Verbraucher an Duty-free-Outlets an. Patentierte Chinesische Arzneimittel, die strengen doppelblinden Studien unterliegen, schaffen hohe Markteintrittsbarrieren, liefern jedoch eine starke Preissetzungsmacht, sobald sie in Formulare aufgenommen werden. Wachsende Innovationen bei Nanoemulsionen und Retard-Kügelchen werden die Dominanz von Extrakten im Markt für Traditionelle Chinesische Medizin weiter vorantreiben.

Nach Anwendung: Schmerzmanagement führt, onkologische Supportivversorgung sorgt für Disruption

Das Schmerzmanagement hielt im Jahr 2025 einen Umsatzanteil von 27,21 %, da Erkrankungen des Bewegungsapparates, Kopfschmerzen und Sportverletzungen weit verbreitet bleiben. Schmerzambulanzen in Krankenhäusern integrieren Akupunktur, Kräuterpflaster und Infrarot-Moxibustion, reduzieren die Opioidabhängigkeit und verbessern die funktionellen Ergebnisse. Stabile Versicherungstarife sichern das Einkommen der Praktiker und unterstützen die Forschung zu ergänzenden Techniken wie der Laser-Akupunktur.

Die onkologische Supportivversorgung, die mit einer CAGR von 8,74 % wächst, profitiert davon, dass Krebszentren in Krankenhäusern standardisierte Kräuterformeln zur Behandlung von Übelkeit, Neuropathie und Immunmodulation einsetzen. Prospektive Register führender US-amerikanischer Institute zeigen verbesserte Symptomwerte und eine hohe Patientenbindung, was die Aufnahme in Leitlinien stimuliert. Atemwegs- und Magen-Darm-Erkrankungen profitieren von Evidenz zur Linderung von Bronchitis bzw. Reizdarmsyndrom, während Schlaf- und psychische Gesundheitssegmente auf die steigende Angstprävalenz reagieren. Haut- und Haarpflege positioniert äußerlich angewendete Kräutergele als steroidschonende Optionen. Wellness und Prävention, das sich an globalen Biohacking-Trends orientiert, findet Anklang bei städtischen Angehörigen der Generation Z, die Immunität und Stressresilienz suchen, und bringt frische Nachfrage in den Markt für Traditionelle Chinesische Medizin.

Nach Vertriebskanal: Digitaler Zugang erweitert die Patientenreichweite

Krankenhäuser und Kliniken für Traditionelle Chinesische Medizin hielten im Jahr 2025 einen Umsatzanteil von 40,79 %, was das tief verwurzelte Vertrauen und die multidisziplinären Überweisungswege widerspiegelt. Klinische elektronische Aufzeichnungssysteme harmonisieren die Kräuterdosierung mit der westlichen Pharmakotherapie und mindern Wechselwirkungsrisiken. Kostenerstattung und Einwilligungsverfahren gewährleisten Transparenz und fördern eine nachhaltige Patientennachsorge.

E-Commerce und Online-Apotheken, die mit einer CAGR von 9,02 % wachsen, beseitigen geografische Grenzen durch Kühlketten-Kurierdienste und regulatorische grenzüberschreitende Pilotbereiche. Algorithmen liefern personalisierte Pakete auf Basis von Symptomfragebögen, während Kurzvideo-Tutorials bei der Zubereitung helfen. Einzelhandelsapotheken integrieren Abteilungen für Traditionelle Chinesische Medizin mit OTC-Beratungsteams und steigern so Impulskäufe und Abonnementverlängerungen. Gesundheits- und Wellnesszentren kombinieren Akupunkturräume mit Spa-Einrichtungen und vermarkten Entgiftungskuren und Präventionspakete an Expatriates, Medizintouristen und Unternehmenskunden. Duty-free- und Tourismusoutlets nutzen kulturelle Neugier; Kräuterbalsamprodukte und Löwenkopfpflaster bleiben Top-Souvenirkategorien und vergrößern den Marktfußabdruck der Traditionellen Chinesischen Medizin weiter.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 fast die Hälfte des globalen Umsatzes und weist eine prognostizierte CAGR von 9,32 % auf, was seine Position als Epizentrum des Marktes für Traditionelle Chinesische Medizin festigt. Chinas Bestreben, bis 2026 180 inländische und 30 internationale Standards festzulegen, verankert die Exportglaubwürdigkeit. Provinzregierungen subventionieren Anbauflächen für gefährdete Kräuter und gewähren zinsgünstige Darlehen für GMP-Anlagenaufrüstungen. Das Nationale Heilpflanzenbüro Indiens finanziert den Anbau auf 56.305 Hektar, fördert eine robuste Rohstoffpipeline und stärkt bilaterale Handelskorridore. Japan und Südkorea verfeinern computergestützte Kräuterausgaberoboter und stärken die klinische Sicherheit. Australische Regulierungsbehörden vereinfachen Zulassungswege und machen den asiatisch-pazifischen Raum zu einem kohärenten Ökosystem aus Angebot, Nachfrage und Innovation, das den Markt für Traditionelle Chinesische Medizin kontinuierlich vorantreibt.

Nordamerika belegt den zweiten Platz nach Wert und erfreut sich wachsender Mainstream-Anerkennung. Fast 10 % der US-amerikanischen Erwachsenen haben Akupunktur ausprobiert, und die Kostenerstattung durch Versicherer wird in jeder Verlängerungssaison ausgeweitet. Kanadische Provinzkollegien lizenzieren Praktiker und harmonisieren Berufsausübungsregeln, was integrierte Kliniken in Toronto und Vancouver fördert. Mexikos Nähe zu mesoamerikanischen Botanicals fördert kulturübergreifende Forschung und Joint Ventures. Inländische Kräuterfarmen experimentieren mit chinesischen Sorten, doch Kapitalintensität und agronomisches Know-how bleiben Herausforderungen. Politische Debatten konzentrieren sich auf die Balance zwischen der Abhängigkeit von botanischen Importen und strategischer Autonomie, was künftige Lieferketteninvestitionen im Markt für Traditionelle Chinesische Medizin prägt.

Europa verzeichnet eine stetige Akzeptanz, da die EU-Richtlinie 2004/24/EG einen gemeinsamen Rahmen für die Registrierung traditioneller Anwendungen bietet und die rechtliche Unsicherheit verringert. Die deutschen gesetzlichen Krankenversicherer erstatten Akupunktur bei chronischen Rückenschmerzen, was Verfahrenscodes in den Mainstream bringt und Klinikvolumina stärkt. Der Nationale Gesundheitsdienst des Vereinigten Königreichs erprobt integrative Dermatologieprotokolle, während Frankreich pflanzliche Adjuvanzien bei Long-COVID-Erschöpfung untersucht. Italien führt die Extraktion botanischer Inhaltsstoffe an und exportiert raffinierte Flavonoid-Isolate an asiatische Hersteller von Fertigarzneimitteln. Allerdings stellen die 40-prozentigen Kostenvorteile chinesischer API-Exporteure die Wettbewerbsfähigkeit europäischer Hersteller in Frage. Grenzüberschreitende akademische Netzwerke suchen gemeinsame Forschungs- und Entwicklungsförderungen, um lokale Innovationen im Markt für Traditionelle Chinesische Medizin aufrechtzuerhalten.

Wettbewerbslandschaft

Der Markt für Traditionelle Chinesische Medizin ist fragmentiert, konsolidiert sich jedoch rasch, da nationale Champions mit Distributoren fusionieren, um Skaleneffekte und regulatorischen Einfluss zu gewinnen. Sinopharms Privatisierungsgebot in Höhe von USD 2,2 Milliarden für China Traditional Chinese Medicine Holdings zielt darauf ab, die Unternehmensführung zu vereinfachen und Vertriebsstärke zu integrieren. Mitsuis Kauf von Eu Yan Sang für SGD 800 Millionen sichert 170 Einzelhandelsgeschäfte und 30 Kliniken und verschafft dem japanischen Konzern sofortige Markenbekanntheit in Südostasien. Haleons geplante Investition von CNY 4,47 Milliarden zur Stärkung seiner Tianjin-Kapazität unterstreicht die multinationale Absicht, Lieferketten zu lokalisieren und im Bereich der Verbrauchergesundheit zu innovieren.

Inländische Giganten wie Beijing Tongrentang investieren in KI-gestützte Diagnosekioske und Blockchain-Herkunftsnachweise, um sich durch Sicherheit und Bequemlichkeit zu differenzieren. Internationale Akteure wie Schwabe Pharma und Himalaya Global Holdings zielen auf Segmentnischen – kognitive Gesundheit und Dermatologie – und nutzen klinische Daten, um europäische Regulierungsbehörden zu überzeugen. Start-ups konzentrieren sich auf Tele-Akupunktur-Plattformen, ferngesteuerte Pulssensoren und personalisierte Granulat-Pods, wobei Risikokapital Abonnementmodelle in der Branche der Traditionellen Chinesischen Medizin verfolgt. Zutatinflation zwingt zur vertikalen Integration; mehrere Unternehmen pachten nun Bergflächen, um Wildyams- und Astragalus-Ernten zu sichern und Margenerosion zu mindern. Technologieadoption, globaler Markenaufbau und Versorgungssicherheit werden den künftigen Wettbewerbsrang bestimmen.

Marktführer der Branche für Traditionelle Chinesische Medizin

China National Pharmaceutical Group Co Ltd.

China SXT Pharmaceuticals, Inc

PuraPharm International

Zhangzhou Pien Tze Huang Pharmaceutical Co.,Ltd

Beijing Tong Ren Tang Chinese Medicine Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Der Staatsrat erließ Leitlinien zur Reform der Arzneimittel- und Medizinprodukteregulierung und unterstützt ausdrücklich die Forschung und Entwicklung im Bereich der Traditionellen Chinesischen Medizin durch evidenzbasierte Prüfsysteme und standardisierte Datenerhebung zur Anwendung am Menschen.

- September 2024: Haleon Plc erhöhte seinen Anteil an Tianjin TSKF auf 88 % für CNY 4,47 Milliarden (USD 615 Millionen), um die chinesischen Verbrauchergesundheitsoperationen zu stärken.

- August 2025: China kündigte Pläne für 180 inländische und 30 internationale Standards für Traditionelle Chinesische Medizin bis 2026 an, um die industrielle Modernisierung zu beschleunigen.

Berichtsumfang des globalen Marktes für Traditionelle Chinesische Medizin

Gemäß dem Berichtsumfang verwenden Praktiker der Traditionellen Chinesischen Medizin verschiedene psychologische und physische Ansätze (wie Akupunktur und Tai-Chi) sowie pflanzliche Produkte, um verschiedene Gesundheitsprobleme zu behandeln. Bei der Traditionellen Chinesischen Medizin geht es darum, das körperliche Gleichgewicht zu schaffen, um Gesundheit und Wohlbefinden zu erhalten. Der Markt für Traditionelle Chinesische Medizin ist nach Therapietyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Therapietyp ist der Markt in Akupunktur, Schröpftherapie, Kräutermedizin, Aromatherapie, Kombinationstherapie und Magnetotherapie segmentiert. Nach Anwendung ist der Markt in Osteoarthritis, Erkältung und Grippe, Menstruationsschmerzen, Herz-Kreislauf-Erkrankungen, Diabetes und andere (sexuelle Dysfunktion bei Männern, Unfruchtbarkeit bei Frauen und weitere) segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken sowie häusliche Pflegeeinrichtungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 13 Länder in bedeutenden globalen Regionen. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Kräutermedizin |

| Akupunktur |

| Schröpftherapie |

| Moxibustion |

| Aromatherapie |

| Kombinationstherapie |

| Magnetotherapie |

| Rohe Kräuter |

| Extrakt-Pulver und -Granulate |

| Kapseln und Tabletten |

| Dekokte und Tees |

| Patentierte Chinesische Arzneimittel |

| Schmerzmanagement |

| Atemwegserkrankungen |

| Magen-Darm-Erkrankungen |

| Onkologische Supportivversorgung |

| Schlaf und psychische Gesundheit |

| Haut- und Haarpflege |

| Wellness und Prävention |

| Krankenhäuser und Kliniken für Traditionelle Chinesische Medizin |

| Einzelhandelsapotheken und Drogerien |

| E-Commerce und Online-Apotheken |

| Gesundheits- und Wellnesszentren |

| Sonstige (Duty-free, Tourismusoutlets) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Therapietyp | Kräutermedizin | |

| Akupunktur | ||

| Schröpftherapie | ||

| Moxibustion | ||

| Aromatherapie | ||

| Kombinationstherapie | ||

| Magnetotherapie | ||

| Nach Produktform | Rohe Kräuter | |

| Extrakt-Pulver und -Granulate | ||

| Kapseln und Tabletten | ||

| Dekokte und Tees | ||

| Patentierte Chinesische Arzneimittel | ||

| Nach Anwendung | Schmerzmanagement | |

| Atemwegserkrankungen | ||

| Magen-Darm-Erkrankungen | ||

| Onkologische Supportivversorgung | ||

| Schlaf und psychische Gesundheit | ||

| Haut- und Haarpflege | ||

| Wellness und Prävention | ||

| Nach Vertriebskanal | Krankenhäuser und Kliniken für Traditionelle Chinesische Medizin | |

| Einzelhandelsapotheken und Drogerien | ||

| E-Commerce und Online-Apotheken | ||

| Gesundheits- und Wellnesszentren | ||

| Sonstige (Duty-free, Tourismusoutlets) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Traditionelle Chinesische Medizin?

• Der Sektor erzielte im Jahr 2026 einen Umsatz von USD 92,67 Milliarden und soll bis 2031 mit einer CAGR von 7,18 % auf USD 131,07 Milliarden anwachsen.

Welcher Therapietyp erzielt den größten Umsatz?

• Kräutermedizin führt mit einem Anteil von 58,23 %, gestützt durch standardisierte Extrakte und weit verbreitete klinische Anwendung.

Warum ist die onkologische Supportivversorgung die am schnellsten wachsende Anwendung?

• Krankenhäuser integrieren Kräuterformeln und Akupunktur zur Minderung von Chemotherapie-Nebenwirkungen, was das Segment bis 2031 mit einer CAGR von 8,74 % vorantreibt.

Wie beeinflusst E-Commerce die Vertriebskanäle?

• Online-Apotheken wachsen mit einer CAGR von 9,02 %, indem sie authentifizierte Lieferketten mit algorithmusgesteuerten Produktempfehlungen und schneller Lieferung nach Hause kombinieren.

Seite zuletzt aktualisiert am: