Marktgröße und Marktanteil für automatisierte CPR-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

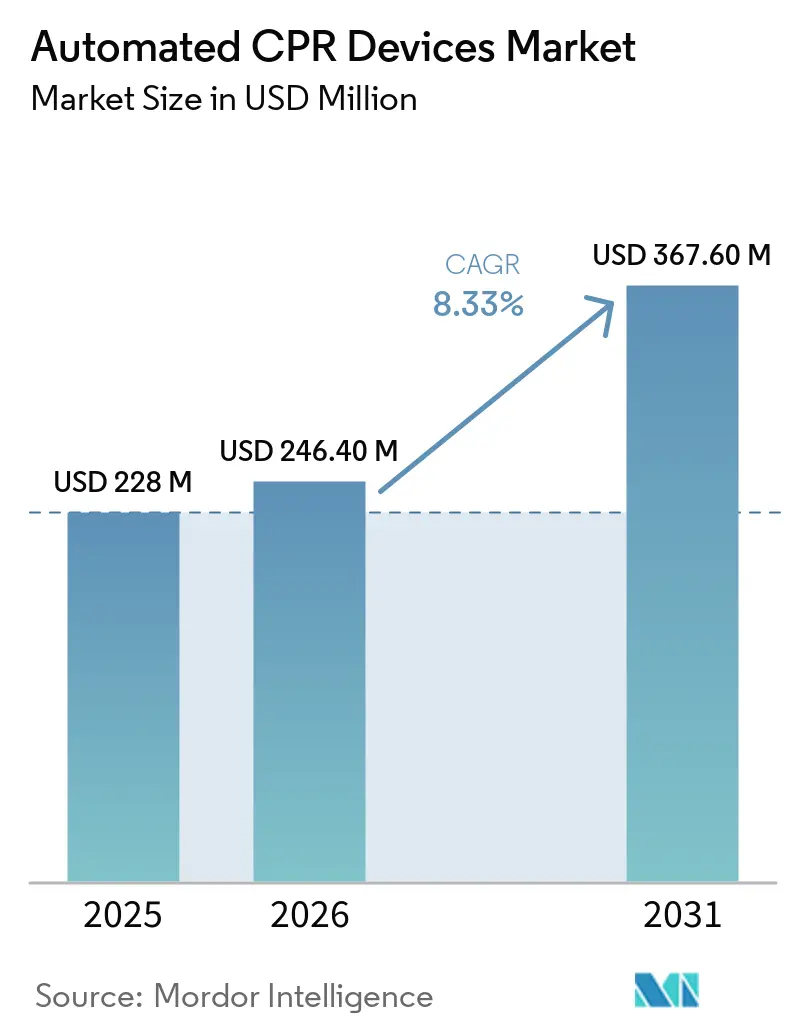

| Marktgröße (2026) | 246.40 Millionen US-Dollar |

| Marktgröße (2031) | 367.60 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.33% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für automatisierte CPR-Geräte von Mordor Intelligence

Die Marktgröße für automatisierte CPR-Geräte wurde im Jahr 2025 auf USD 228 Millionen geschätzt und soll von USD 246,40 Millionen im Jahr 2026 auf USD 367,60 Millionen bis 2031 wachsen, bei einer CAGR von 8,33 % während des Prognosezeitraums (2026–2031).

Die zunehmende Abhängigkeit von ununterbrochenen Thoraxkompressionen während des Transports, die Vorteile batterie-elektrischer Plattformen und die wachsende Nutzung in Herzkatheterlaboren bilden die Grundlage dieser Wachstumsentwicklung. Die Nachfrage konzentriert sich dort, wo manuelle kardiopulmonale Reanimation (CPR) nicht aufrechterhalten werden kann – bei luftmedizinischen Einsätzen, ländlichen Langstreckentransporten und verlängerten innerklinischen Reanimationen –, was wiederkehrende Umsätze mit Verbrauchsmaterialien und Wartungsverträgen antreibt. Gleichzeitig lenkt die Zurückhaltung der Leitlinien des International Liaison Committee on Resuscitation (ILCOR) und der American Heart Association (AHA) die Einführung auf selektive Hochakut-Indikationen statt auf die pauschale Ausstattung jedes Rettungswagens, was einen zweigeteilten Markt für automatisierte CPR-Geräte schafft, der durch Premiumkäufe von Tertiärzentren und eingeschränkte Budgets bei Diensten mit geringem Volumen gekennzeichnet ist. Die Wettbewerbsintensität bleibt moderat, da Stryker und Zoll mehrjährige Serviceverträge nutzen, die Schulungen, Software und Verbrauchsmaterialien einschließen, was die Wechselkosten erhöht und den Markt für automatisierte CPR-Geräte durch planbare Einnahmequellen stabilisiert.

Wichtigste Erkenntnisse des Berichts

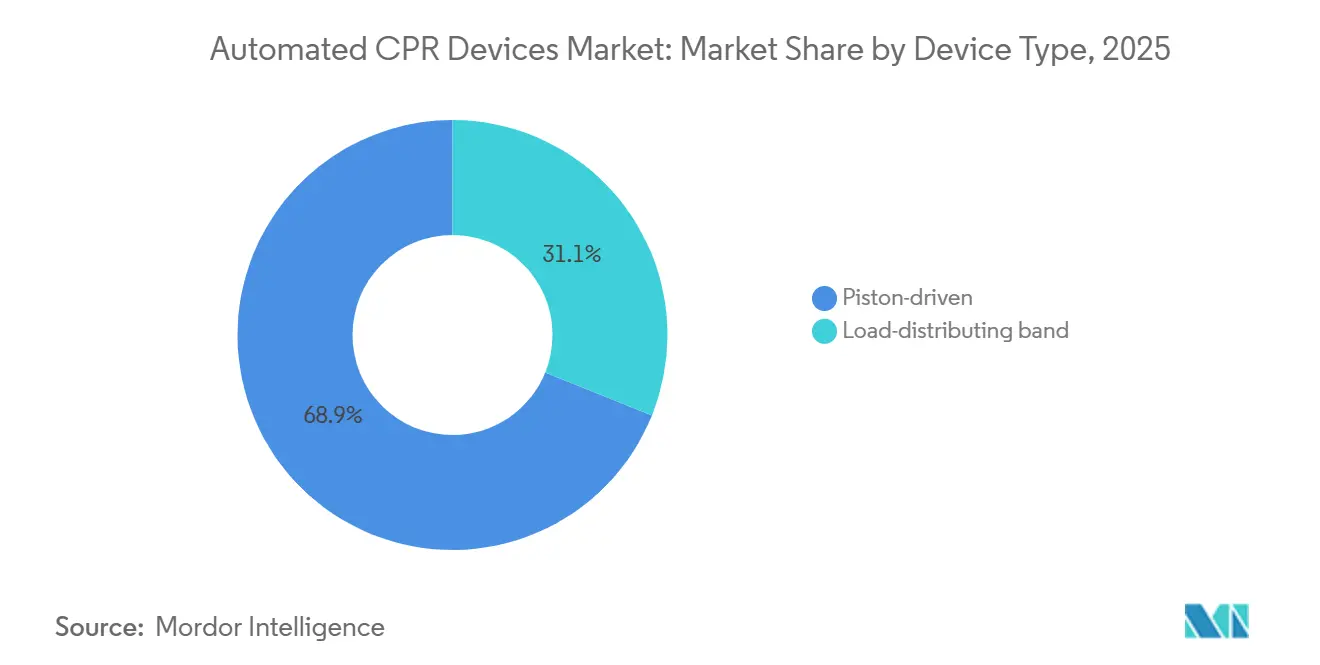

- Nach Gerätetyp führten kolbengetriebene Systeme mit einem Marktanteil von 68,90 % am Markt für automatisierte CPR-Geräte im Jahr 2025, während lastverteilende Bandgeräte die schnellste CAGR von 8,93 % bis 2031 verzeichneten.

- Nach Energiequelle entfielen batterie-elektrische Konfigurationen auf 61,30 % des Marktes für automatisierte CPR-Geräte im Jahr 2025 und wachsen mit einer CAGR von 8,56 % bis 2031.

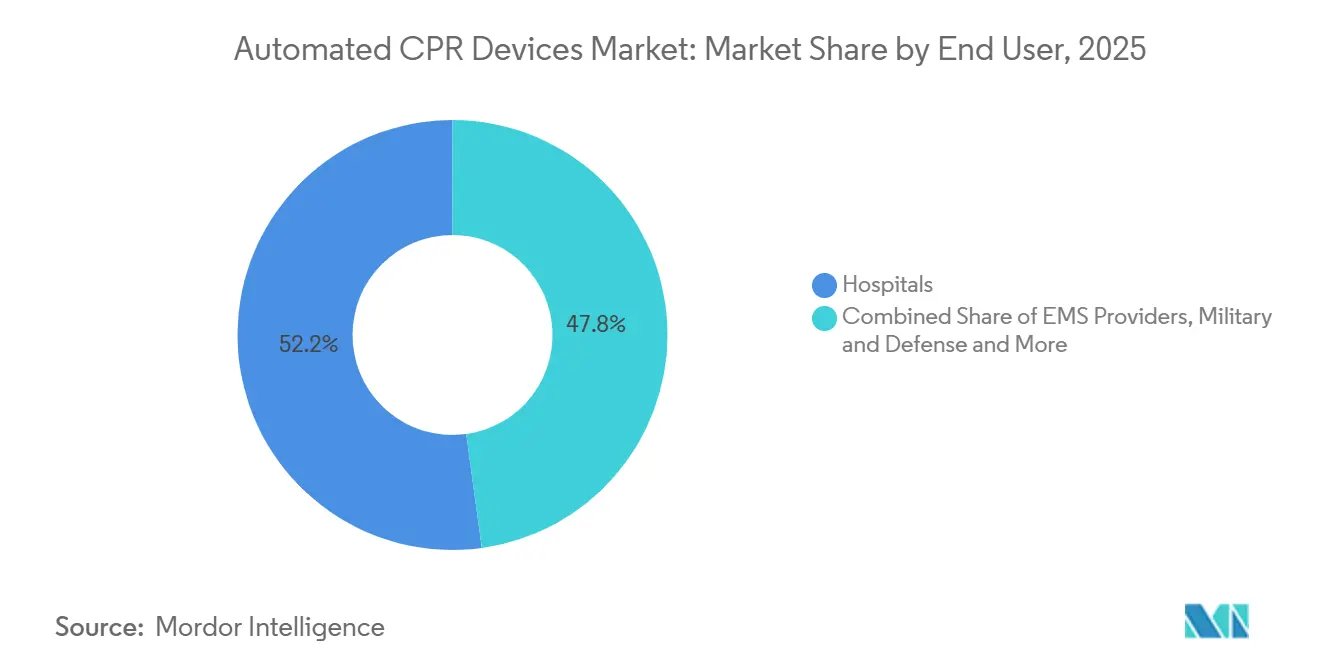

- Nach Endnutzer erzielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 52,18 %, während Anbieter von Notfallmedizinischen Diensten voraussichtlich mit einer CAGR von 9,05 % im Zeitraum 2026–2031 wachsen werden.

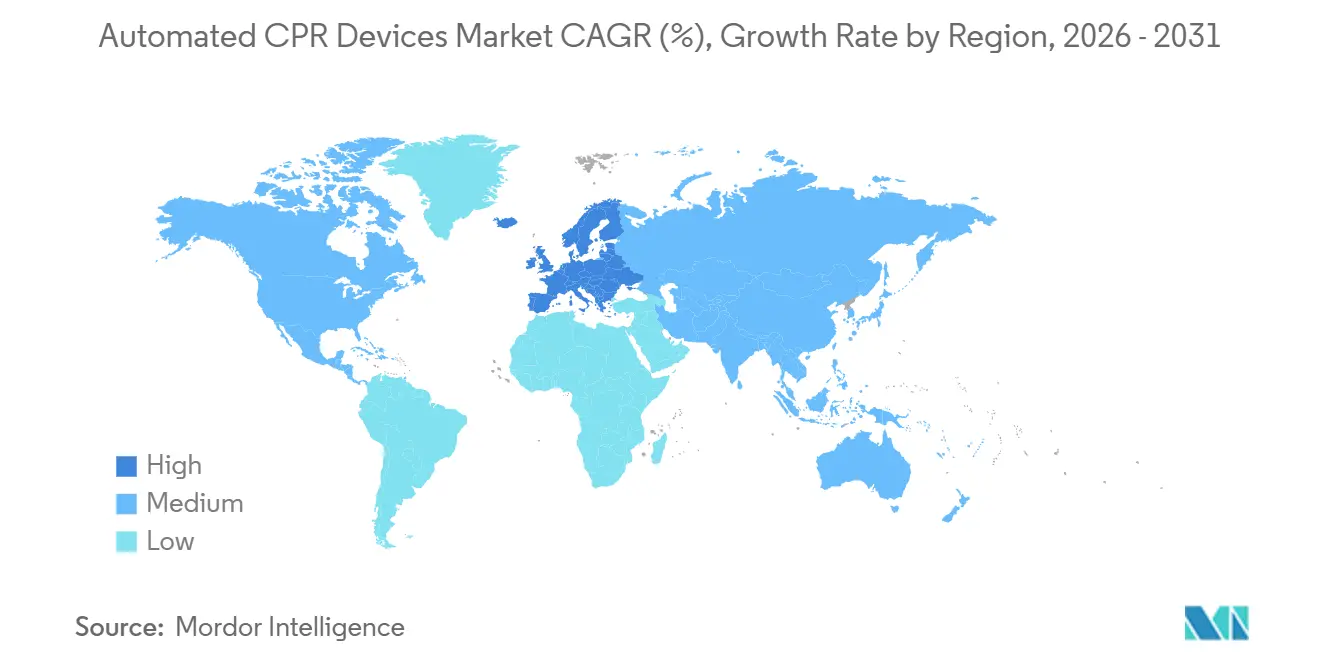

- Nach Geographie hielt Nordamerika im Jahr 2025 einen Anteil von 41,90 %, während Europa bis 2031 eine CAGR von 8,78 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für automatisierte CPR-Geräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von außerklinischem Herzstillstand (OHCA) und anhaltend niedrige Überlebensraten treiben die Einführung von CPR-Hilfsmitteln voran | +2.1% | Global, mit den höchsten absoluten Fallzahlen in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Umstieg auf batteriebetriebene mechanische CPR für Transportkonsistenz und Besatzungssicherheit | +1.8% | Nordamerika (luftmedizinisch und ländlicher Bodentransport), Europa (Interfazilitätstransfer), Australien | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung durch Notfallmedizinische Dienste und Krankenhäuser für Transport, perkutane Koronarinterventionen im Herzkatheterlabor und verlängerte Reanimationen | +2.4% | Nordamerika, Europa, ausgewählte Tertiärzentren in China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Produkterneuerungszyklen und Neueinführungen erweitern die installierte Basis und den Funktionsumfang | +1.2% | Global, mit Schwerpunkt auf den Ersatzmärkten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Standardisierung des luftmedizinischen Transports für ununterbrochene CPR während des Flugbetriebs | +1.0% | Nordamerika (dominanter luftmedizinischer Markt), Australien, Nordeuropa | Kurzfristig (≤ 2 Jahre) |

| Personalmangel bei ländlichen Notfallmedizinischen Diensten und alternde Freiwilligenbelegschaft erhöhen den Bedarf an Geräteeinführungen | +1.5% | Ländliche Landkreise in Nordamerika, Nordeuropa, regionale Dienste in Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende OHCA-Inzidenz und anhaltend niedrige Überlebensraten treiben die Einführung von CPR-Hilfsmitteln voran

Die globale Überlebensrate bis zur Entlassung bei außerklinischem Herzstillstand (OHCA) blieb bis 2025 unter 10 %, was Versorgungssysteme dazu veranlasste, Hilfsmittel zu testen, die Pausen während des Atemwegsmanagements, des Gefäßzugangs oder der Defibrillation minimieren. In den Vereinigten Staaten meldete das CARES-Register eine Überlebensrate von 9,1 % bei Herzstillständen aller Rhythmen, während Irland eine Überlebensrate von 8,0 % bei 2.746 Fällen dokumentierte, von denen 53 % mechanische CPR nutzten[1]CARES, „Jahresbericht 2025”, mycares.net. Ein Wiener Datensatz bestätigte die Herausforderung mit einer Überlebensrate von 9,3 % und unterstrich den Bedarf an Geräten, die die Perfusion während unvermeidlicher Hands-off-Phasen aufrechterhalten. Forscher der Universität Teheran demonstrierten eine absolute Verbesserung der Rückkehr des Spontankreislaufs um 14,1 Prozentpunkte, als LUCAS-3 die manuelle Technik ersetzte, was unterstreicht, warum Tertiärzentren mechanische CPR in Algorithmen für refraktäre Herzstillstände integrieren. Insgesamt weisen diese Erkenntnisse auf einen dauerhaften Nachfragetreiber für den Markt für automatisierte CPR-Geräte bei Systemen hin, die inkrementelle Verbesserungen beim neurologisch intakten Überleben anstreben.

Wachsende Nutzung durch Notfallmedizinische Dienste und Krankenhäuser für Transport, perkutane Koronarinterventionen im Herzkatheterlabor und verlängerte Reanimationen

Herzkatheterlabore behandeln nun laufende Herzstillstände mit gleichzeitiger perkutaner Koronarintervention, eine Praxis, die in einer schwedischen Kohorte mit 51 % Rückkehr des Spontankreislaufs und 26 % gutem neurologischen Ergebnis verbunden ist[2]Universität Lund, „Ergebnisse der perkutanen Koronarintervention bei Herzstillstand”, lunduniversity.lu.se. Mechanische Geräte halten diastolische Drücke über 30 mmHg aufrecht und schützen die zerebrale Perfusion, während Führungsdrähte vorgeschoben werden. Luftmedizinische Flotten verzeichneten im Jahr 2025 über 600 CPR-Transporte, was Air Methods dazu veranlasste, AutoPulse NXT in seiner gesamten Flotte zu standardisieren, um Besatzungsmitglieder während Turbulenzen gesichert zu halten. Bodengebundene Dienste mit 50-km-Interfazilitätstransporten folgten diesem Beispiel. Diese betrieblichen Realitäten festigen den Markt für automatisierte CPR-Geräte als transportkritische Technologie und nicht als bloße Annehmlichkeit in der Wache.

Umstieg auf batteriebetriebene mechanische CPR für Transportkonsistenz und Besatzungssicherheit

Batterie-elektrische Architekturen eliminieren die Abhängigkeit von Drucksauerstoff, reduzieren die Einrichtungszeit auf unter 5 Sekunden und verlängern die Laufzeit auf 45 Minuten pro Ladung – ausreichend für die längsten Rotorflügelmissionen. Das Bluetooth-fähige LUCAS 3.1 exportiert Kompressionskennzahlen in elektronische Patientenversorgungsakten, eine Funktion, die von Qualitätsverbesserungsprogrammen geschätzt wird. Pneumatische Geräte bleiben in Operationssälen bestehen, verlieren jedoch in präklinischen Bereichen an Relevanz, wo Zylinderlogistik und Schlaucheinhängung Risiken darstellen. Mercy Air nannte das Verletzungsrisiko durch Turbulenzen als Hauptgrund für die Installation von AutoPulse im Juni 2025 und verdeutlicht damit, wie Sicherheitsvorschriften für die Besatzung die Einführung von Batterielösungen beschleunigen.

Personalmangel bei ländlichen Notfallmedizinischen Diensten und alternde Freiwilligenbelegschaft erhöhen den Bedarf an Geräteeinführungen

Die mittlere Größe der Freiwilligenbesatzung in ländlichen US-amerikanischen Landkreisen sank im Jahr 2025 auf 2–3 Einsatzkräfte, gegenüber 4–5 vor zehn Jahren, was die Kontinuität der manuellen CPR bei 30- bis 65-km-Transporten belastet. Die Cotton Fire Department, Fayette County EMS und andere erwarben mechanische Geräte speziell, um schrumpfende Personalstärken auszugleichen. Der Buhl Rural Fire District berichtete von erfolgreichen 55-km-Transporten mit nur zwei Einsatzkräften nach der Integration von LUCAS – ein Szenario, das unter manuellen Protokollen unmöglich wäre. Während die einzelnen Bestellvolumina gering bleiben, hebt die kumulative Nachfrage von Tausenden ländlicher Dienste den Markt für automatisierte CPR-Geräte langfristig an.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klinische Leitlinien raten von der Routineanwendung ab; nur selektive Indikationen | -1.2% | Global, mit besonderem Einfluss auf die Beschaffung im öffentlichen Sektor in Europa, Kanada und Australien | Kurzfristig (≤ 2 Jahre) |

| Hohe Gesamtbetriebskosten (Gerät, Verbrauchsmaterialien, Schulung, Wartung) | -0.9% | Ländliche Dienste mit geringem Volumen in Nordamerika, ressourcenbeschränkter Asien-Pazifik-Raum, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeits- und Rückrufrisiken stören die Dienstkontinuität und untergraben das klinische Vertrauen | -0.4% | Global, mit erhöhter Sensibilität in Nordamerika und Europa aufgrund regulatorischer Kontrolle | Kurzfristig (≤ 2 Jahre) |

| Unsachgemäßer Einsatz kann den ersten Schock und die Medikamentengabe in Notfallmedizinischen Dienst-Protokollen verzögern | -0.3% | Notfallmedizinische Dienste in Nordamerika und Europa mit schnellen Reaktionszeiten (< 8 Minuten) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klinische Leitlinien raten von der Routineanwendung ab; nur selektive Indikationen

Der ILCOR-Konsens 2025 sprach eine schwache Empfehlung gegen den routinemäßigen Einsatz mechanischer CPR aus, nachdem sechs randomisierte Studien keinen Überlebensvorteil bei unselektierten Herzstillständen zeigten – eine Schlussfolgerung, die von der AHA und dem European Resuscitation Council geteilt wird[3]ILCOR, „2025 Advanced Life Support CoSTR”, ilcor.org. Die kanadische Technologiebewertungsbehörde äußerte zusätzlich Bedenken hinsichtlich des Frakturrisikos und fehlender Kosteneffektivitätsdaten, was Haushaltsausschüsse dazu veranlasste, großangelegte Beschaffungen zu verzögern. Infolgedessen beschränken viele Käufer Geräte nun auf Transport, Herzkatheterlabore oder Fälle mit begrenztem Personal, was die kurzfristigen Volumina im Markt für automatisierte CPR-Geräte reduziert, auch wenn die Nachfrage in Nischen bestehen bleibt.

Hohe Gesamtbetriebskosten (Gerät, Verbrauchsmaterialien, Schulung, Wartung)

Die Fünfjahres-Lebenszyklusausgaben nähern sich USD 45.000 für Dienste, die 100 Reanimationen durchführen, wenn Anschaffung, Schulung, Service und Einwegbänder einbezogen werden. In Abteilungen mit weniger als 20 jährlichen Herzstillständen übersteigen die Kosten pro Fall USD 2.000 – schwer zu rechtfertigen, wenn manuelle CPR „kostenlos” ist. Ein JAMA-Modell aus dem Jahr 2026 bezifferte häusliche AED-Programme auf USD 4,48 Millionen pro QALY und verdeutlicht, wie teure Reanimationshilfsmittel in Umgebungen mit geringer Inzidenz um Kostennutzen kämpfen. Dieselbe Kalkulation dämpft die Marktdurchdringung für automatisierte CPR-Geräte im Asien-Pazifik-Raum und in Afrika, wo Budgets grundlegende Lebensrettungsausrüstung priorisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Kolbengetriebene Architekturen behaupten ihre Dominanz trotz Trägheit der installierten Basis

Kolbensysteme beherrschten im Jahr 2025 68,90 % des Marktanteils für automatisierte CPR-Geräte und sollen bis 2031 mit einer CAGR von 8,93 % wachsen. Der motorisierte Kolben der Architektur liefert konstant 102 Kompressionen pro Minute bei einer Tiefe von 5,0–5,5 cm – ein Standard, der manuell kaum länger als 3 Minuten aufrechtzuerhalten ist. Mehrjährige Serviceverträge binden Krankenhäuser und Anbieter von Notfallmedizinischen Diensten (NMD) an proprietäre Saugnäpfe und Software und schaffen Rentenströme, die die Marktgröße für automatisierte CPR-Geräte für Stryker und seine Händler untermauern. Konkurrenten mit lastverteilenden Bändern wie Zolls AutoPulse üben zirkumferentiellen Thoraxdruck aus und beanspruchen bessere Perfusionsindizes für adipöse Patienten; dennoch bevorzugen geschulte Besatzungen die schnellere Einrichtung von Kolbengeräten, wenn Sekunden zählen.

Aufstrebende chinesische Hersteller bieten vergleichbare Kolbengeräte 30–40 % günstiger als westliche Marktführer an, sehen sich jedoch regulatorischen Verzögerungen in den Vereinigten Staaten und Europa gegenüber, was kurzfristige Marktanteilsgewinne begrenzt. Corpuls' Bluetooth-Synchronisation, die die perisyoke Pause auf 2,00 Sekunden reduziert, veranschaulicht, wie inkrementelle Funktionsverbesserungen Ausschreibungen in stark kontrollierten europäischen Märkten gewinnen können.

Nach Energiequelle: Batterie-elektrische Plattformen erschließen Transport- und luftmedizinische Anwendungsfälle

Batterie-elektrische Geräte hielten im Jahr 2025 einen Anteil von 61,30 % und wachsen bis 2031 mit einer CAGR von 8,56 %, was den betrieblichen Imperativ widerspiegelt, Sauerstoffflaschen beim Hubschrauberstart und bei Treppenlifttransporten zu vermeiden. Die Expansion der Marktgröße für automatisierte CPR-Geräte in diesem Segment wird durch flottenweite Einführungen wie den Rollout von Air Methods im Jahr 2025 und die Integration von Mercy Air im Juni 2025 gestärkt. Pneumatische Alternativen mit bedeutendem Marktanteil bleiben in festen klinischen Umgebungen verankert, wo Druckgas reichlich vorhanden ist, werden jedoch voraussichtlich mit einer hohen CAGR zurückbleiben, da präklinische Käufer zur kabellosen Einfachheit wechseln.

Nach Endnutzer: Anbieter von Notfallmedizinischen Diensten geben das Tempo vor, da Transportprotokolle kontinuierliche Kompressionen normalisieren

Krankenhäuser repräsentierten im Jahr 2025 52,18 % des Umsatzes, gestützt durch die Nutzung im Herzkatheterlabor während Koronarinterventionen und durch extrakorporale CPR-Programme, die eine stabile Perfusion während der Kanülierung erfordern. Anbieter von Notfallmedizinischen Diensten sind jedoch für eine CAGR von 9,05 % vorgesehen und werden bis 2031 Institutionen überholen, da nationale Protokolle ununterbrochene Kompressionen während Einsatzort-zu-Krankenhaus-Transporten vorschreiben. Diese Dynamik unterstreicht, wie sich entwickelnde Feldleitlinien die Ausgabenprioritäten im Markt für automatisierte CPR-Geräte neu kalibrieren.

Geografische Analyse

Nordamerika behält die größte installierte Basis und macht 41,90 % des Umsatzes im Jahr 2025 aus, doch Leitlinienzurückhaltung und Debatten über Kosteneffektivität dämpfen das Wachstum im Prognosezeitraum. Hochkarätige Verträge, wie die USD 9,4 Millionen teure Monitorbeschaffung der Los Angeles Fire Department, die mechanische Geräte bewusst ausschloss, veranschaulichen selektive Ausgaben. Im Gegensatz dazu verzeichnet Europa die schnellste CAGR von 8,78 % auf der Grundlage der Protokollharmonisierung in 24 von 27 Mitgliedstaaten und steigender grenzüberschreitender Finanzierung für Kardiologiezentren.

Der Asien-Pazifik-Raum hinkt bei der Durchdringung hinterher, nicht jedoch beim Ehrgeiz: Eine chinesische Kliniker-Umfrage aus dem Jahr 2023 zeigte einen Übergang von manueller zu mechanischer CPR bei verlängerten Reanimationen trotz begrenzter Geräteverfügbarkeit. Inländische Innovationen, wie Koreas ROSCER-Prototyp, könnten die Versorgung lokalisieren und die Verbreitung automatisierter CPR-Geräte in der Region beschleunigen. Der Nahe Osten und Afrika sowie Südamerika machten im Jahr 2025 weniger als einen bescheidenen Umsatzanteil aus; jedoch zeigt die im katarischen Register gemeldete Rate mechanischer CPR Nischenbereiche mit hoher Nutzung, wenn auch mit gemischten Überlebensergebnissen.

Wettbewerbslandschaft

Der Markt für automatisierte CPR-Geräte ist mäßig konzentriert. Strykers LUCAS überschritt bis Dezember 2024 weltweit 50.000 Einheiten, während Zoll Medicals AutoPulse NXT die gesamte Air Methods-Flotte gewann und damit die Kontrolle über das luftmedizinische Segment signalisiert. Die Ergebnisse von Asahi Kasei im Geschäftsjahr 2025 gingen aufgrund verzögerter Defibrillatoreinführungen zurück, doch das Unternehmen begegnet dem durch die Bündelung von AutoPulse mit Monitor-Defibrillator-Paketen. Mittelständische Unternehmen wie Corpuls differenzieren sich durch Konnektivität, was durch die Übernahme von Cosinuss für die Integration von In-Ear-Sensoren belegt wird.

Chinesische Marktteilnehmer locken kostensensible Käufer, bleiben jedoch ohne Zulassungen der US-amerikanischen Food and Drug Administration, was ihren Einfluss auf hochwertige Ausschreibungen einschränkt. Ein Klasse-2-Rückruf vom Mai 2025, der fünf aufgearbeitete LUCAS-Demonstrationsgeräte betrifft, verdeutlicht die Reputationsrisiken in einem Markt, der bereits durch vorsichtige Leitlinien gedämpft wird.

Marktführer im Bereich automatisierter CPR-Geräte

-

Stryker Corporation

-

ZOLL Medical Corporation

-

CU Medical Systems, Inc.

-

Codex Healthcare

-

SCHILLER AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: ZOLL gab bekannt, dass sein Zenix Monitor/Defibrillator die Zulassung gemäß der Medizinprodukteverordnung 2017/745 der Europäischen Union, allgemein als EU-MDR bezeichnet, erhalten hat. Zenix, das ZOLLs modernste Real BVM Help- und proprietäre Real CPR Help-Technologie integriert, bietet medizinischem Fachpersonal Echtzeit-Feedback zur Verbesserung der Beatmungsqualität und zur Erzielung überlegener CPR-Leistung.

- Januar 2025: Montrose Regional Health (MRH) verbesserte seine kardiologischen Dienste durch die Integration des ZOLL AutoPulse NXT Reanimationssystems. Diese Ergänzung ermöglicht es MRH, Patienten mit Herzstillstand konsistente, qualitativ hochwertige CPR zu liefern. Das automatisierte System bietet kontinuierliche, freihändige Thoraxkompressionen, die an den Körper jedes Patienten angepasst sind.

Umfang des globalen Berichts über den Markt für automatisierte CPR-Geräte

Im Rahmen des Berichts sind automatisierte CPR-Geräte, auch bekannt als mechanische Thoraxkompressionssysteme, tragbare Maschinen, die darauf ausgelegt sind, Opfern eines plötzlichen Herzstillstands qualitativ hochwertige, konsistente Thoraxkompressionen zu liefern. Diese Geräte dienen als Ergänzung zur manuellen CPR und adressieren menschliche Einschränkungen wie Helferermüdung, die typischerweise nach nur zwei Minuten einsetzt und zu einer Abnahme der Kompressionstiefe und -frequenz führt.

Der Markt für automatisierte CPR-Geräte ist nach Gerätetyp, Energiequelle, Endnutzern und Geographie segmentiert. Nach Gerätetyp ist der Markt in kolbengetriebene Systeme und lastverteilende Bänder segmentiert. Nach Energiequelle ist der Markt in batterie-elektrisch und pneumatisch/sauerstoffbetrieben segmentiert. Nach Endnutzern ist der Markt in Krankenhäuser, Anbieter von Notfallmedizinischen Diensten, Militär & Verteidigung sowie ambulante Operationszentren & Fachkliniken segmentiert. Nach Geographie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Kolbengetrieben (Kolben/Arm) |

| Lastverteilendes Band (Weste) |

| Batterie-elektrisch |

| Pneumatisch/sauerstoffbetrieben |

| Krankenhäuser |

| Anbieter von Notfallmedizinischen Diensten |

| Militär und Verteidigung |

| Ambulante Operationszentren und Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Kolbengetrieben (Kolben/Arm) | |

| Lastverteilendes Band (Weste) | ||

| Nach Energiequelle | Batterie-elektrisch | |

| Pneumatisch/sauerstoffbetrieben | ||

| Nach Endnutzer | Krankenhäuser | |

| Anbieter von Notfallmedizinischen Diensten | ||

| Militär und Verteidigung | ||

| Ambulante Operationszentren und Fachkliniken | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für automatisierte CPR-Geräte bis 2031 erreichen?

Der Markt soll bis 2031 USD 367,6 Millionen bei einer CAGR von 8,33 % erreichen.

Welcher Gerätetyp führt die aktuellen Verkäufe an?

Kolbengetriebene Systeme hielten im Jahr 2025 einen Anteil von 68,90 % und dominieren weiterhin aufgrund der Loyalität gegenüber der installierten Basis.

Warum wachsen batterie-elektrische Plattformen schneller als pneumatische Geräte?

Sie eliminieren die Sauerstoffflaschenlogistik, reduzieren die Einrichtungszeit auf unter 5 Sekunden und ermöglichen einen sicheren Betrieb in Hubschraubern und engen Räumen.

Welche Endnutzerkategorie wächst am schnellsten?

Anbieter von Notfallmedizinischen Diensten wachsen bis 2031 mit einer CAGR von 9,05 %, da Transportprotokolle kontinuierliche Kompressionen vorschreiben.

Seite zuletzt aktualisiert am: