Marktgröße und Marktanteil des australischen Markts für digitales Röntgen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

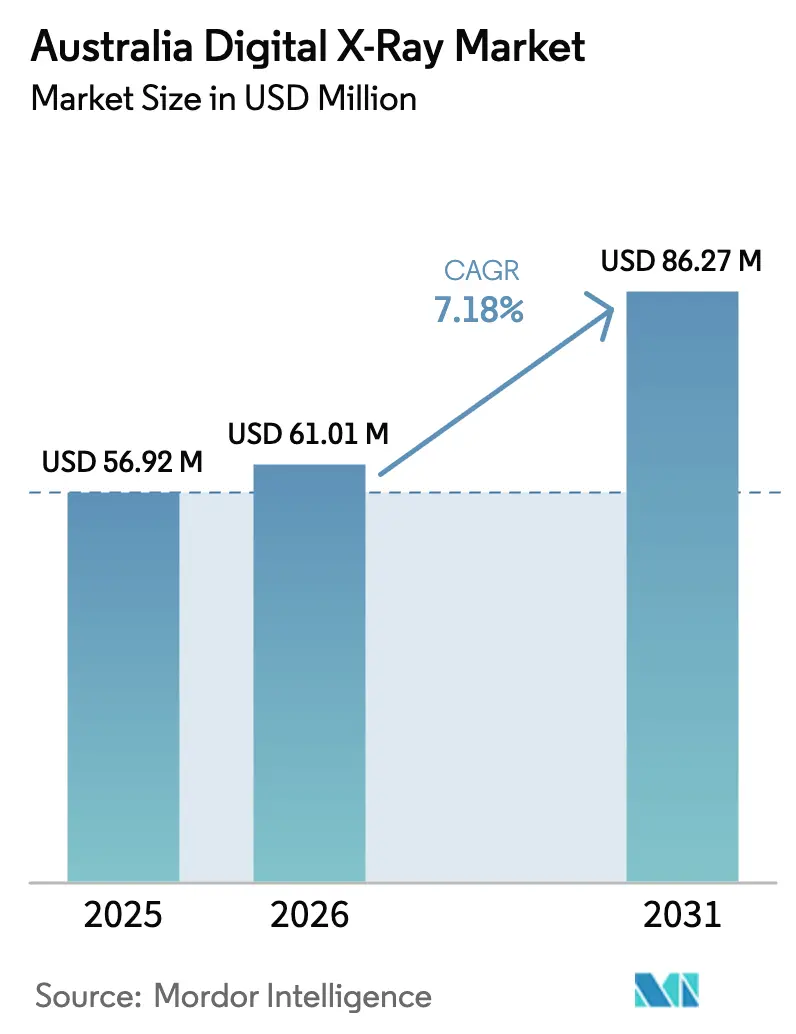

| Marktgröße im Basisjahr (2025) | 56.92 Millionen US-Dollar |

| Marktgröße (2026) | 61.01 Millionen US-Dollar |

| Marktgröße (2031) | 86.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.18% CAGR |

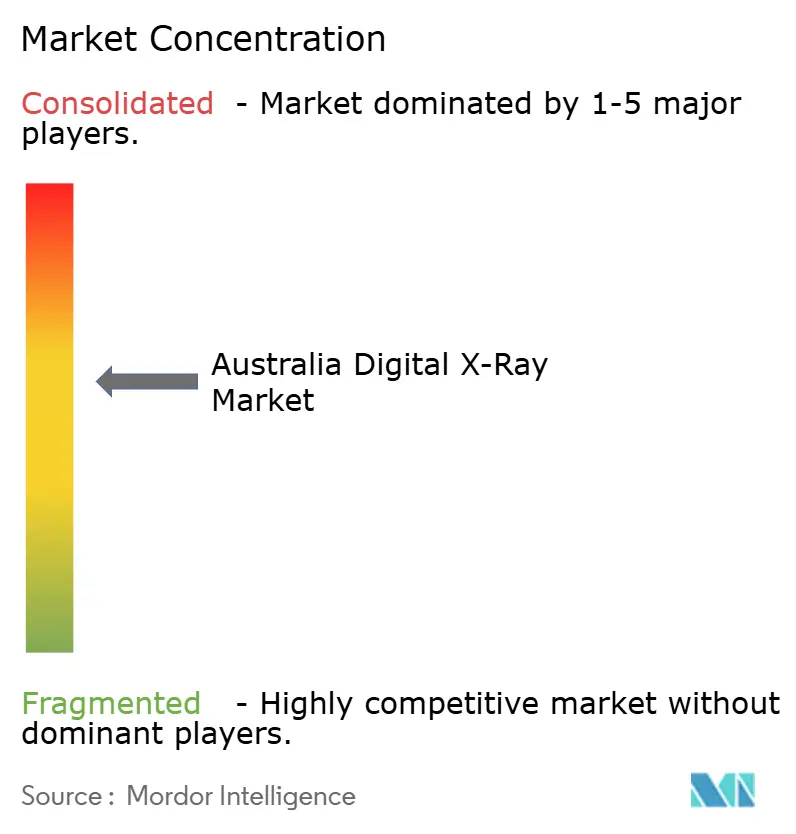

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Markts für digitales Röntgen durch Mordor Intelligence

Die Marktgröße des australischen Markts für digitales Röntgen wird im Jahr 2026 auf USD 61,01 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 56,92 Millionen, mit Projektionen für 2031, die USD 86,27 Millionen zeigen, und wächst mit einer CAGR von 7,18 % über den Zeitraum 2026–2031. Die steigende Nachfrage nach Point-of-Care-Bildgebung, verbindliche Datenaustauschpflichten im Rahmen von My Health Record sowie schnelle Detektorinnovationen stützen gemeinsam eine robuste Umsatzdynamik im australischen Markt für digitales Röntgen. Nationale Cybersicherheitsvorschriften erhöhen zwar die Beschaffungskomplexität, beschleunigen jedoch den Austausch veralteter Systeme, die den verschärften Geräteschutzanforderungen der Therapeutic Goods Administration nicht genügen. Fachkräftemangel fördert die Einführung KI-fähiger Konsolen, die die Bildakquisition und die vorläufige Triage rationalisieren, und verschafft Anbietern, die Softwareabonnements mit Hardware bündeln, einen strategischen Vorteil. Die gleichzeitige Konsolidierung unter privaten Diagnosegruppen erhöht die Kaufkraft und veranlasst OEM-Hersteller, sich durch mobile Ergonomie, flexible Detektoren und integrierte Cloud-Archivierung zu differenzieren.

Wichtigste Erkenntnisse des Berichts

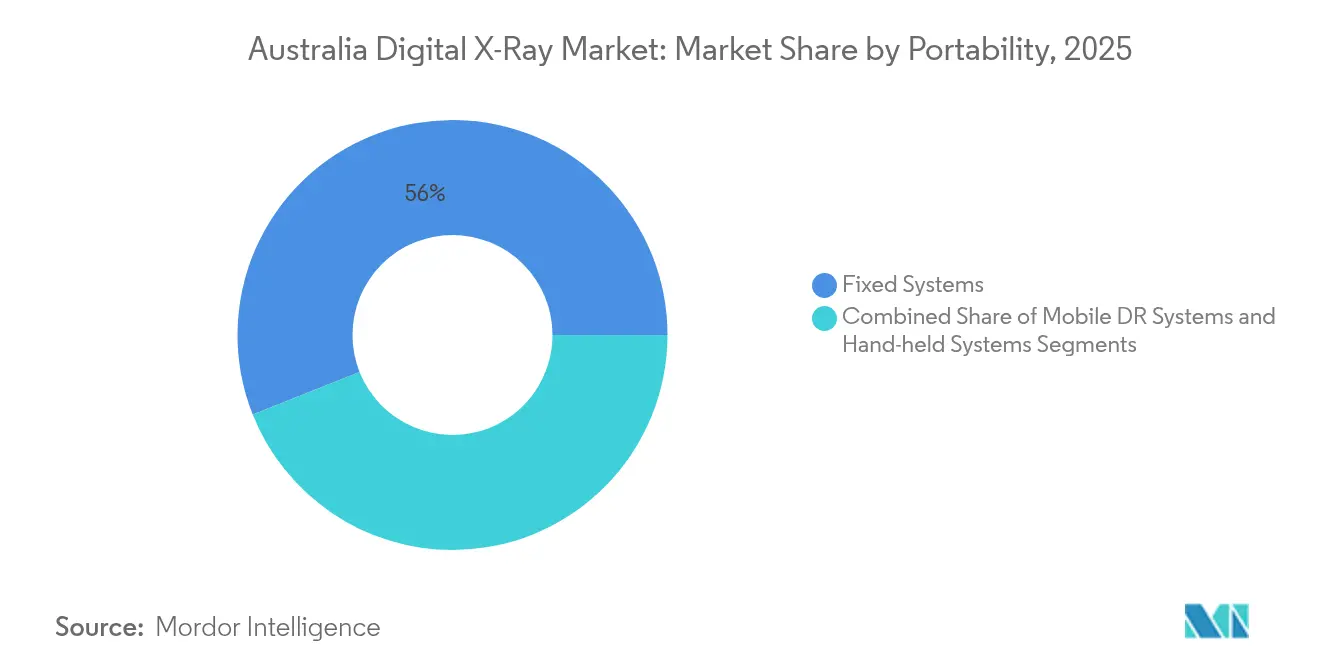

- Nach Portabilität hielten Festsysteme im Jahr 2025 einen Marktanteil von 56,02 % am australischen Markt für digitales Röntgen. Mobile DR-Einheiten werden bis 2031 voraussichtlich eine CAGR von 10,05 % verzeichnen – die höchste aller Portabilitätssegmente.

- Nach Detektortafeltyp entfiel auf amorphes Silizium ein Anteil von 45,10 % an der Marktgröße des australischen Markts für digitales Röntgen im Jahr 2025. Flexible IGZO-Paneele werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,4 % wachsen.

- Nach Anwendung führte die orthopädische Bildgebung mit einem Umsatzanteil von 38,25 % im Jahr 2025, während die Einführung von digitalem Röntgen in der Zahnmedizin mit einer CAGR von 9,55 % bis 2031 voranschreitet.

- Nach Endnutzer entfielen auf Krankenhäuser und Mehrfachfachkliniken 46,12 % der Umsätze im Jahr 2025; diagnostische Bildgebungszentren wachsen mit der höchsten Rate von 8,72 % CAGR bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Markts für digitales Röntgen

Analyse der Einflussfaktoren auf das Wachstum*

| Einflussfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Alternde Bevölkerung & steigende Nachfrage nach Bildgebung | +2.1% | NSW, VIC, QLD | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz chronischer Krankheiten | +1.8% | National; stärker in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Schnelle Detektor- und KI-basierte Workflow-Innovationen | +1.5% | Städtische Zentren; Ausbreitung in ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Staatliche Initiative zum Hochladen von Bildern in My Health Record | +1.3% | Landesweites Mandat | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von Telemedizin und Ferndiagnostik | +0.8% | Ländliche und abgelegene Zonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung & steigende Nachfrage nach Bildgebung

Der Anteil der Australier im Alter von 65 Jahren und älter wird bis 2030 voraussichtlich 4,2 Millionen erreichen – eine Bevölkerungsgruppe, die historisch betrachtet 40 % mehr Radiografieverfahren pro Kopf in Anspruch nimmt als jüngere Gruppen[1]Australisches Institut für Gesundheit und Wohlfahrt, „Älteres Australien auf einen Blick,” aihw.gov.au. Die höhere Prävalenz von Erkrankungen des Bewegungsapparats in dieser demografischen Gruppe sichert das orthopädische Bildgebungsvolumen, gewährleistet einen stabilen Durchsatz für stationäre Krankenhausräume und stimuliert den Kauf von Bettseitensystemen, die Patientenverlegungen reduzieren. Der Effekt ist in regionalen Ballungszentren ausgeprägter, wo ältere Bewohner konzentriert sind, was Gesundheitsbehörden dazu veranlasst, mobile DR-Fahrzeuge zu beschaffen, die zwischen Satellitenpraxen zirkulieren.

Zunehmende Prävalenz chronischer Krankheiten

Die Hälfte der erwachsenen Bevölkerung lebt mit mindestens einer chronischen Erkrankung, und wiederholte Bildgebungsuntersuchungen zur Überwachung kardiovaskulärer und diabetischer Komplikationen stärken den langfristigen Ausblick für den australischen Markt für digitales Röntgen. Die Dosisreduktionsalgorithmen der digitalen Radiografie und die schnelle Bildverfügbarkeit entsprechen den in der Nationalen Präventiven Gesundheitsstrategie dargelegten Präventivstrategien, die häufige Gemeindeuntersuchungen fördern[2]Bundesgesundheitsministerium, „Nationale Präventive Gesundheitsstrategie 2025,” health.gov.au. Diese politische Unterstützung, kombiniert mit weiter sinkenden Detektorpreisen, macht großformatige mobile Einheiten für kommunale Gesundheitskampagnen attraktiv.

Schnelle Detektor- und KI-basierte Workflow-Innovationen

Flexible Indium-Gallium-Zinkoxid (IGZO)-Paneele wiegen 30 % weniger als herkömmliche amorphe Siliziumplatten und behalten dennoch die Detektivquanteneffizienz bei, was die Ergonomie tragbarer Geräte verbessert, die in Notaufnahmen bevorzugt werden. Der lokale Softwareführer Pro Medicus sicherte sich im Jahr 2025 neue KI-Verträge im Wert von AUD 40 Millionen und demonstrierte damit die Nachfrage nach serverseitigen Algorithmen, die Fälle automatisch priorisieren und strukturierte Befunde erstellen. Gleichzeitig eliminieren die Kohlenstoff-Nanotubenkathoden von Micro-X Aufwärmverzögerungen des Glühfadens und ermöglichen echte Sofortstart-Geräte für die Traumaversorgung in ländlichen Gebieten.

Staatliche Initiative zum Hochladen von Bildern in My Health Record

Alle Anbieter diagnostischer Bildgebung müssen Berichte – und zunehmend auch originale DICOM-Bilder – innerhalb definierter Fristen in My Health Record übermitteln. Der FHIR R4-Fahrplan der Australian Digital Health Agency legt eine Compliance-Frist für 2026 fest und stellt damit analoge Systeme oder frühe digitale Konsolen ohne sichere APIs effektiv außer Betrieb. Anbieter, die eine nahtlose, verschlüsselte Bildübertragung nachweisen können, gewinnen Beschaffungsausschreibungen, insbesondere bei kleineren Praxen, die Interoperabilität als zwingend erforderlich und nicht als optional betrachten.

Analyse der hemmenden Faktoren*

| Hemmender Faktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Gerätekosten & CAPEX-Beschränkungen | -1.2% | National; besonders ausgeprägt in ländlichen Regionen | Mittelfristig (2–4 Jahre) |

| Mangel an Radiografen & Servicetechnikern | -0.9% | Landesweit; besonders stark außerhalb von Ballungsgebieten | Langfristig (≥ 4 Jahre) |

| TGA-Cybersicherheits-Compliance verzögert die Beschaffung | -0.7% | National; betrifft kleinere Anbieter | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Finanzierung und Kostenerstattung | -0.8% | National; Privatsektor am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten & CAPEX-Beschränkungen

Die Anschaffung eines bodenmontierten digitalen Röntgenraums kann AUD 500.000 (USD 320.000) kosten, noch ohne Bauausbaukosten, was die Budgets von Regionalkrankenhäusern belastet, wo Investitionszuschüsse bevorzugt dringende Versorgungsaufrüstungen gegenüber Bildgebungsräumen finanzieren. Die Erstattung durch Medicare ist nicht vollständig auf das höhere Abschreibungsprofil der digitalen Radiografie abgestimmt, was die Kapitalrenditeberechnungen für private Praxen dämpft. Infolgedessen machen aufgearbeitete Konsolen und Detektornachrüstungen einen wachsenden Anteil des australischen Markts für digitales Röntgen aus, obwohl Wiederverkaufsgeräte selten die Cybersicherheitsmodule enthalten, die nun von der TGA vorgeschrieben werden.

Mangel an Radiografen & Servicetechnikern

Die Vakanzenquoten für Radiografen überschreiten in mehreren ländlichen Gesundheitsdistrikten 15 %, was die Untersuchungskapazität selbst dort einschränkt, wo moderne Geräte installiert sind. Der Mangel erstreckt sich auf Vor-Ort-Techniker, was die Ausfallzeiten bei Detektorfehlfunktionen verlängert. Anbieter suchen daher nach KI-Funktionen, die die Positionierungszeit verkürzen und Bilder automatisch drehen, sodass Hilfspersonal oder übergreifend ausgebildete Pflegekräfte grundlegende Aufnahmen durchführen können. Anbieter, die nationale Ersatzteillager und Ferndiagnoseportale unterhalten, werden bevorzugt, da eine schnelle Wartung vor Ort kostspielige Unterbrechungen reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Portabilität: Mobile Systeme treiben die Point-of-Care-Expansion voran

Festsysteme behielten 56,02 % der Umsätze im Jahr 2025 und unterstreichen damit ihre gefestigte Rolle in Tertiärkrankenhäusern, die deckenmontierte Röhren für komplexe Traumaabläufe benötigen. Die Marktgröße des australischen Markts für digitales Röntgen für mobile Einheiten wird jedoch voraussichtlich von USD 20,9 Millionen im Jahr 2026 auf USD 33,74 Millionen bis 2031 steigen, was einem zweistelligen Wachstumskurs entspricht. Diagnostikzentren setzen mobile Geräte ein, um den ICU-Durchsatz zu steigern, während der Royal Flying Doctor Service Flugzeuge mit leichten DR-Systemen ausstattet, die auf unbefestigten Landepisten eingesetzt werden können.

Mobile Flotten verfügen über austauschbare Akkupacks und 5G-Router, sodass Bilder während des Transports automatisch an Cloud-PACS weitergeleitet werden können. Hersteller wie GE Healthcare bündeln nun ergonomisches Training und Strahlenschutzzubehör, um die Ermüdung des Personals zu reduzieren. Selbst Handheld-Geräte – einst auf Zahnarztpraxen beschränkt – finden Einzug in geriatrische Stationen und reduzieren riskante Patientenverlegungen. Da die Erstattungsparität für die bettseitige Bildgebung allgemein anerkannt wird, dürfte der mobile Anteil am australischen Markt für digitales Röntgen bis zum Ende des Jahrzehnts 30 % übersteigen.

Nach Detektortafeltyp: Flexible Paneele ermöglichen mobile Innovationen

Amorphes Silizium hielt 2025 einen Anteil von 45,10 % der Detektorlieferungen und bleibt das kosteneffiziente Arbeitspferd für Hochvolumenbereiche. Flexible IGZO-Paneele, derzeit noch eine bescheidene Nische, werden bis 2031 voraussichtlich USD 11,1 Millionen an zusätzlichen Umsätzen im australischen Markt für digitales Röntgen beitragen. Ihre biegebeständigen Substrate überstehen Stöße in mobilen Umgebungen und wiegen unter 2 kg, was das Manövrieren um beatmete Patienten erleichtert. Das neueste Modell von Fujifilm erreichte eine IP56-Schutzklasse und gewährleistet damit den sicheren Einsatz im Freien bei der Triage nach Katastrophen.

Ergänzend zur Hardware kalibrieren KI-Anbieter Rekonstruktionskerne auf jeden Paneltyp ab und stellen so konsistente Graustufen in standortübergreifenden Netzwerken sicher. CMOS-Detektoren, die für Niedrigdosis-Pädiatrieprotokolle geschätzt werden, behalten eine treue Anhängerschaft in spezialisierten Kinderkrankenhäusern, hinken bei der allgemeinen Einführung jedoch aufgrund höherer Stückkosten hinterher. Zusammengenommen deuten diese technologischen Verschiebungen auf einen diversifizierten Detektormix hin, bei dem Einrichtungen Panelchemikalien nach Haltbarkeit, Quanteneffizienz und Workflow-Kompatibilität auswählen.

Nach Anwendung: Digitalisierung in der Zahnmedizin beschleunigt die Einführung in Privatpraxen

Die orthopädische Bildgebung verankerte die Marktgröße des australischen Markts für digitales Röntgen bei USD 23,37 Millionen im Jahr 2026, gestützt durch einen Verfahrensanteil von 38,25 %, der durch Beurteilungen degenerativer Gelenkerkrankungen getrieben wird. Die dentale Radiografie, historisch filmbasiert, entwickelt sich mit einer CAGR von 9,55 % rasant weiter, da Praxen in Panorama- und Kegelstrahl-Systeme investieren, die sich in chairside-CAD/CAM-Workflows integrieren. Die CMS-Erstattung erkennt nun digitale Panoramakodes an, was die Amortisationszyklen für kleine Praxen verkürzt.

Thorax- und kardiovaskuläre Anwendungen behalten in städtischen Krankenhäusern einen stabilen Durchsatz, das Wachstum ist jedoch durch den Modalitätswettbewerb von CT und MR begrenzt. Umgekehrt entwickeln sich Veterinär- und Industrieinspektionen zu angrenzenden Nischenmärkten. Bergbauunternehmen in Westaustralien setzen robuste DR-Systeme ein, um die Schweißnahtintegrität vor Ort zu beurteilen, und erweitern damit die Umsatzquellen der Anbieter über die klinische Versorgung hinaus. In allen Kategorien fügen KI-Overlay-Tools, die Frakturen oder Lungenknötchen markieren, Abo-Umsatzschichten hinzu und differenzieren Premium-Konsolen.

Nach Endnutzer: Diagnostikzentren erweitern die Marktreichweite

Krankenhäuser und Mehrfachfachkliniken beanspruchten 46,12 % der Systemausgaben im Jahr 2025 und nutzten dabei breite Fallmischungen und 24/7-Servicekapazitäten, um deckenmontierte Räume zu rechtfertigen. Dennoch verzeichnen diagnostische Bildgebungsketten nun die schnellste Expansion mit einer CAGR von 8,72 %, die die stationären Budgets übertrifft. Ihr Wachstum folgt Fusionen wie dem Zusammenschluss von Integral Diagnostics mit Capitol Health, der ein Netzwerk aus 240 Standorten schafft, das in der Lage ist, Mengenpreise für Detektoren auszuhandeln.

Bildgebungszentren sind auch Pioniere bei Teleradiologie-Modellen: In regionalen Zweigstellen aufgenommene Untersuchungen werden für die Ablesung nach Dienstschluss durch städtische Radiologen in Cloud-PACS hochgeladen und nutzen dabei die Konnektivitätsstärken des australischen Markts für digitales Röntgen. Mobile Screening-Einheiten, die häufig von öffentlich-privaten Konsortien betrieben werden, stärken staatliche Ziele zur Verbesserung des Zugangs zur Gesundheitsversorgung für indigene Bevölkerungsgruppen, während Pflegeeinrichtungen Mini-Geräte einsetzen, die durch enge Flure navigieren können. Zusammen veranschaulichen diese vielfältigen Einsatzmöglichkeiten, wie die Endnutzersegmentierung maßgeschneiderte Produkt-Roadmaps und Service-Bundles vorantreibt.

Geografische Analyse

New South Wales und Victoria generierten 2024 den Großteil der Geräteeinnahmen, unterstützt durch dichte Krankenhausnetzwerke und eine hohe Konzentration privater Bildgebungsräume in Sydney und Melbourne. Beide Bundesstaaten schlossen früh umfassende My Health Record-Einführungen ab, sodass Anbieter nun Hardware priorisieren, die bei Ausschreibungsbewertungen Interoperabilität nachweist. Queensland ist der am schnellsten wachsende subregionale Beitragszahler und profitiert von Bevölkerungszuflüssen, touristisch bedingten Traumavolumina und einem lebhaften Bergbausektor, der Berufsuntersuchungen der Lunge verlangt.

Westaustralien und Südaustralien zeigen differenzierte Beschaffungsmuster, die mobile Systeme bevorzugen, die in der Lage sind, weite Distanzen zwischen verstreuten Gemeinschaften zu überbrücken. In Westaustralien bevorzugen Klinikteams im Fly-in-Fly-out-Betrieb ultra-portable DR-Geräte, die durch Satellitenkonnektivität unterstützt werden. Südaustralien nutzt derweil staatliche Zuschüsse, um Detektornachrüstungen in kleineren Gemeinschaftskrankenhäusern zu subventionieren und begrenzte Investitionsbudgets zu strecken.

Das Nördliche Territorium und Tasmanien, obwohl kleinere Märkte, verzeichnen überdurchschnittliche Systemumsatzraten, da staatliche Behörden KI-fähige Fahrzeuge einsetzen, die Sofortbildgebung in indigenen Siedlungen und Inseldistrikten ermöglichen. Die Regulierungsaufsicht durch die ACCC stellt sicher, dass die Konsolidierung unter Bildgebungsketten den Wettbewerb nicht hemmt; die Genehmigung der Integral-Capitol-Fusion erfolgte mit Veräußerungsauflagen in dicht besiedelten Vororten, um einen fairen Zugang zu gewährleisten. In allen Regionen lenkt die konsequente Durchsetzung der TGA-Cybersicherheitsstandards die Beschaffung auf OEM-Hersteller, die Firmware-Support im Land aufrechterhalten.

Wettbewerbslandschaft

Multinationale Konzerne dominieren, aber lokale Spezialisierung prägt die Markteinführungsstrategie im australischen Markt für digitales Röntgen. Siemens Healthineers, Philips Healthcare und GE Healthcare nutzen globale Forschungs- und Entwicklungspipelines, um Detektor- und KI-Upgrades in synchronisierten Veröffentlichungszyklen zu liefern, und bedienen damit Krankenhaus-Beschaffungsrahmen, die Konsistenz über mehrere Modalitäten hinweg erfordern. Canon Medical und Fujifilm positionieren sich durch Servicebereitschaft und nutzen Distributornetzwerke wie Allrad Imaging, um die Anlieferung von Ersatzteilen innerhalb von 48 Stunden in jede Landeshauptstadt zu garantieren.

Die Wettbewerbsintensität konzentriert sich zunehmend auf Software. Die Visage-Plattform von Pro Medicus, die in mehrere GE- und Siemens-Konsolen eingebettet ist, bietet native Unterstützung für Lungenknötchen-CAD und Knochenalteranalyse. OEM-Hersteller, die keine gleichwertigen KI-Toolsets anbieten können, riskieren Preisdruck durch Standardisierung. Der lokale Hardware-Innovator Micro-X schloss strategische Liefervereinbarungen mit US-amerikanischen Verteidigungsbehörden für tragbare Traumascanner, was das Exportpotenzial für in Adelaide entwickelte Technologie bestätigt.

Private-Equity-Zuflüsse beschleunigen die Konsolidierung unter Bildgebungsanbietern selbst und prägen indirekt die Hardwareauswahl. Affinity Equity Partners erwarb Lumus Imaging für USD 657 Millionen und verleiht der Kette damit Verhandlungsmacht, um flottenweit Preisgestaltung, Cybersicherheitsaudits und standardisierte Detektorformfaktoren zu fordern, die den Schulungsaufwand reduzieren. Da Interoperabilitätstests und Penetrationstestzertifikate zu Standardposten in Ausschreibungen werden, steigen die Markteintrittsbarrieren für kleinere ausländische Newcomer zunehmend an.

Marktführer der australischen Branche für digitales Röntgen

Carestream Health

GE Healthcare

Siemens Healthineers AG

Fujifilm Holdings Corporation

Koninklijke Philips NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Wissenschaftler der CSIRO stellten eine Technik vor, die KI-Modelle darauf trainiert, hochpräzise Thoraxröntgenberichte zu erstellen, indem Algorithmen denselben klinischen Metadaten ausgesetzt werden, die Ärzte verwenden.

- Juni 2024: SK Telecom führte X Caliber, eine KI-gestützte veterinärmedizinische Röntgenanalyseplattform, in den australischen Tiergesundheitssektor ein.

Berichtsumfang des australischen Markts für digitales Röntgen

Gemäß dem Umfang dieses Berichts ist digitales Röntgen bzw. digitale Radiografie eine Form der Röntgenbildgebung, bei der digitale Röntgensensoren anstelle herkömmlicher Fotofilme verwendet werden. Dies bietet den zusätzlichen Vorteil der Zeiteffizienz sowie der Möglichkeit, Bilder digital zu übertragen und für eine bessere Sichtbarkeit zu bearbeiten. Diese Methode umgeht die chemische Verarbeitung von Fotofilmen. Die digitale Röntgenbildgebung hat eine hohe Nachfrage, da sie im Vergleich zu herkömmlichen Röntgenaufnahmen eine geringere Strahlenbelastung erfordert. Der australische Markt für digitales Röntgen ist segmentiert nach Anwendung (Orthopädie, Krebserkrankungen, Zahnmedizin, Kardiologie und weitere Anwendungen), Technologie (Computertomografie-Radiografie und Direktradiografie), Portabilität (Festsysteme und tragbare Systeme) sowie Endnutzer (Krankenhäuser, Diagnosezentren und weitere Endnutzer). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Festsysteme |

| Mobile DR-Systeme |

| Handheld-Systeme |

| Amorphes Silizium |

| CMOS |

| IGZO / Flexible Paneele |

| Orthopädie |

| Thoraxbildgebung |

| Kardiologie |

| Zahnmedizin |

| Weitere Anwendungen |

| Krankenhäuser & Mehrfachfachkliniken |

| Diagnostische Bildgebungszentren |

| Mobile Screening-Einheiten |

| Weitere Endnutzer |

| Nach Portabilität | Festsysteme |

| Mobile DR-Systeme | |

| Handheld-Systeme | |

| Nach Detektortafeltyp | Amorphes Silizium |

| CMOS | |

| IGZO / Flexible Paneele | |

| Nach Anwendung | Orthopädie |

| Thoraxbildgebung | |

| Kardiologie | |

| Zahnmedizin | |

| Weitere Anwendungen | |

| Nach Endnutzer | Krankenhäuser & Mehrfachfachkliniken |

| Diagnostische Bildgebungszentren | |

| Mobile Screening-Einheiten | |

| Weitere Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Markt für digitales Röntgen im Jahr 2026?

Er beläuft sich auf USD 61,01 Millionen, mit einer prognostizierten CAGR von 7,18 % bis 2031.

Welches Segment wächst am schnellsten innerhalb der australischen Radiografie?

Mobile digitale Röntgensysteme, die mit einer CAGR von 10,05 % aufgrund steigender Point-of-Care-Nachfrage wachsen.

Warum gewinnen flexible Detektorpaneele an Bedeutung?

Ihr geringeres Gewicht und ihre höhere Haltbarkeit eignen sich für mobile Einheiten und treiben eine CAGR von 10,4 % bis 2031 voran.

Wie beeinflusst My Health Record die Gerätekäufe?

Obligatorische Bild-Uploads verpflichten Anbieter, analoge Geräte durch konforme digitale Konsolen zu ersetzen.

Welche Auswirkungen hat der Mangel an Radiografen?

Personalengpässe fördern KI-fähige Konsolen, die Routineaufgaben automatisieren und Untersuchungszeiten reduzieren.

Wer sind die führenden Anbieter in Australien?

Siemens Healthineers, Philips Healthcare, GE Healthcare, Carestream Health und Fujifilm liefern zusammen über 60 % der versandten Systeme.

Seite zuletzt aktualisiert am: