Australien Diabetes-Geräte Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

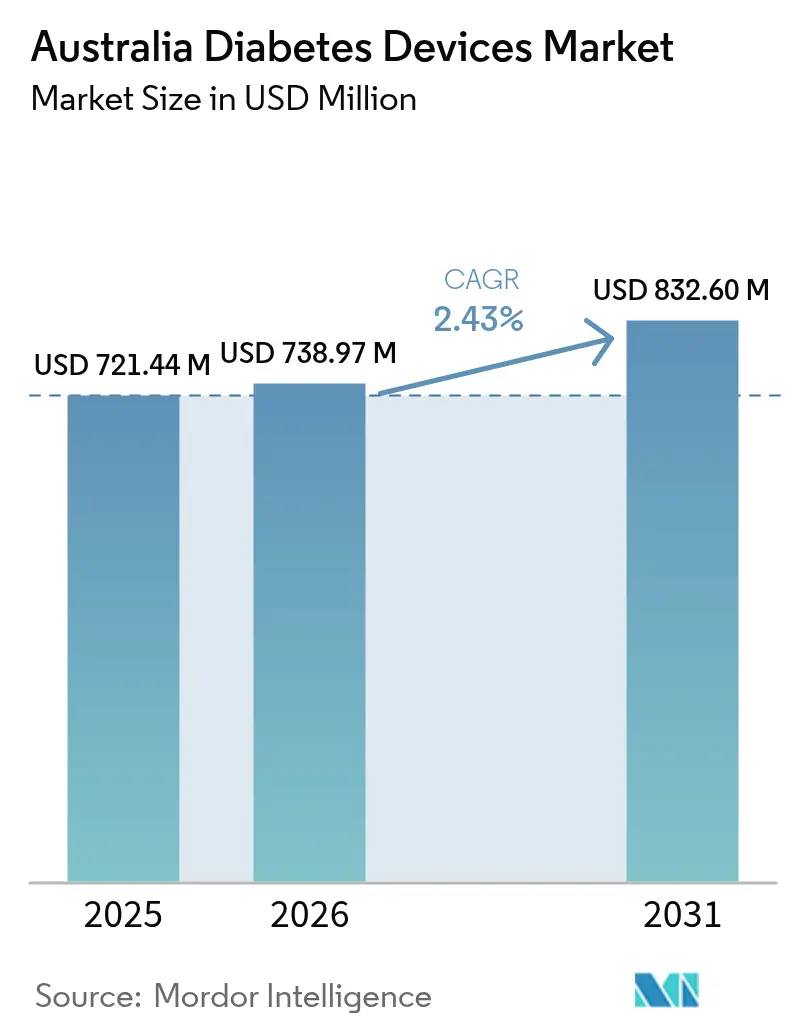

| Marktgröße im Basisjahr (2025) | 721.44 Millionen US-Dollar |

| Marktgröße (2026) | 738.97 Millionen US-Dollar |

| Marktgröße (2031) | 832.6 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Australien Diabetes-Geräte Marktanalyse von Mordor Intelligence

Die Marktgröße des australischen Diabetes-Geräte-Marktes wurde im Jahr 2025 auf 721,44 Millionen USD geschätzt und soll von 738,97 Millionen USD im Jahr 2026 auf 832,6 Millionen USD bis 2031 anwachsen, bei einer CAGR von 2,43 % während des Prognosezeitraums (2026–2031). Die Marktgröße des australischen Diabetes-Geräte-Marktes spiegelt ein ausgereiftes Erstattungsumfeld, eine starke klinische Akzeptanz von Echtzeit-Glukosedaten und stetige technologische Upgrades wider, die die Ersatzzyklen aktiv halten. Umfangreichere Subventionen des National Diabetes Services Scheme (NDSS) für die kontinuierliche Glukoseüberwachung (CGM), der Wandel hin zur automatisierten Insulinabgabe und die steigende Prävalenz von Typ-2-Diabetes stützen die Nachfrage. Eine integrierte digitale Gesundheitsinfrastruktur – insbesondere universelle elektronische Gesundheitsakten – senkt die Einstiegshürden für neue Geräte und fördert datengestützte Versorgungspfade. Globale Hersteller intensivieren lokale Partnerschaften, um Geräte-Ökosysteme mit der My Health Record-Plattform zu verknüpfen, während Start-ups sich auf schmerzfreie Diagnostik für unterversorgte Gruppen konzentrieren. Der Wettbewerbsdruck konzentriert sich nun auf die Verknüpfung von Glukosedaten mit umfassenderen kardiometabolischen Plattformen – ein Schritt, der die Beschaffungskriterien in den nächsten fünf Jahren grundlegend verändern dürfte.

Wichtigste Erkenntnisse des Berichts

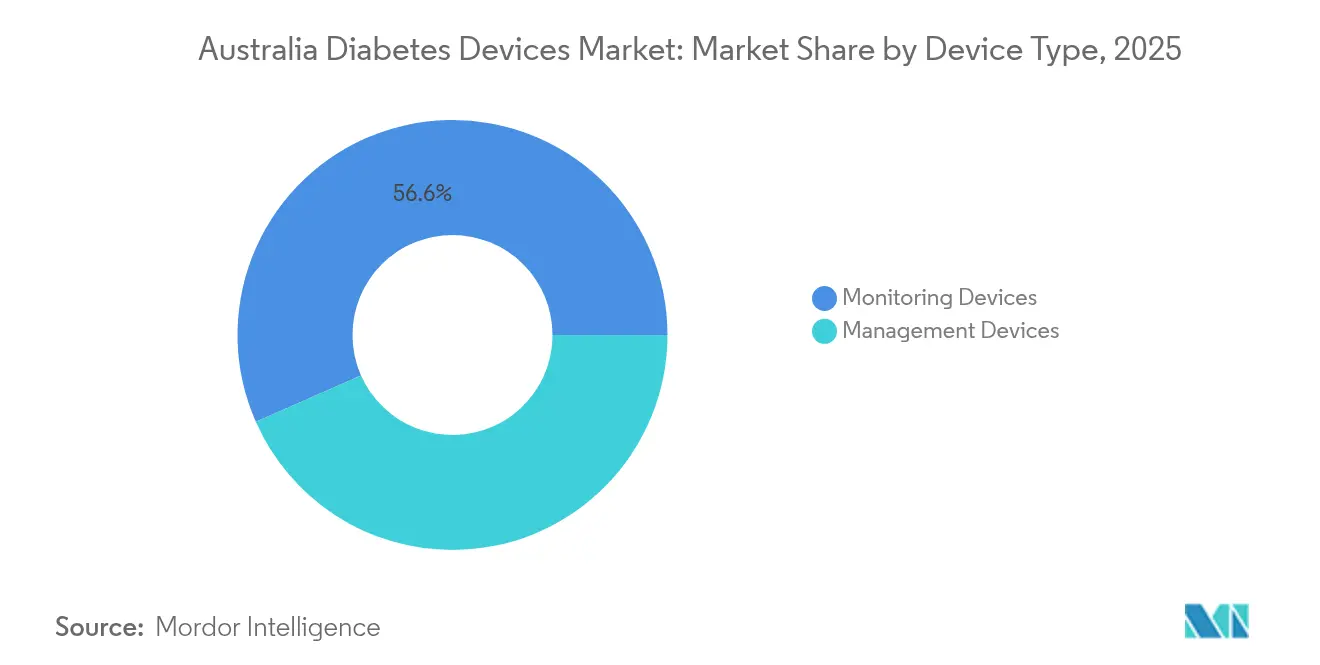

- Nach Gerätetyp führten Überwachungsgeräte mit einem Marktanteil von 56,62 % am australischen Diabetes-Geräte-Markt im Jahr 2025; Managementgeräte werden voraussichtlich bis 2031 die schnellste CAGR von 3,01 % verzeichnen. Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 ein Anteil von 47,85 % an der Marktgröße des australischen Diabetes-Geräte-Marktes, während häusliche Pflegeumgebungen bis 2031 mit einer CAGR von 2,91 % wachsen.

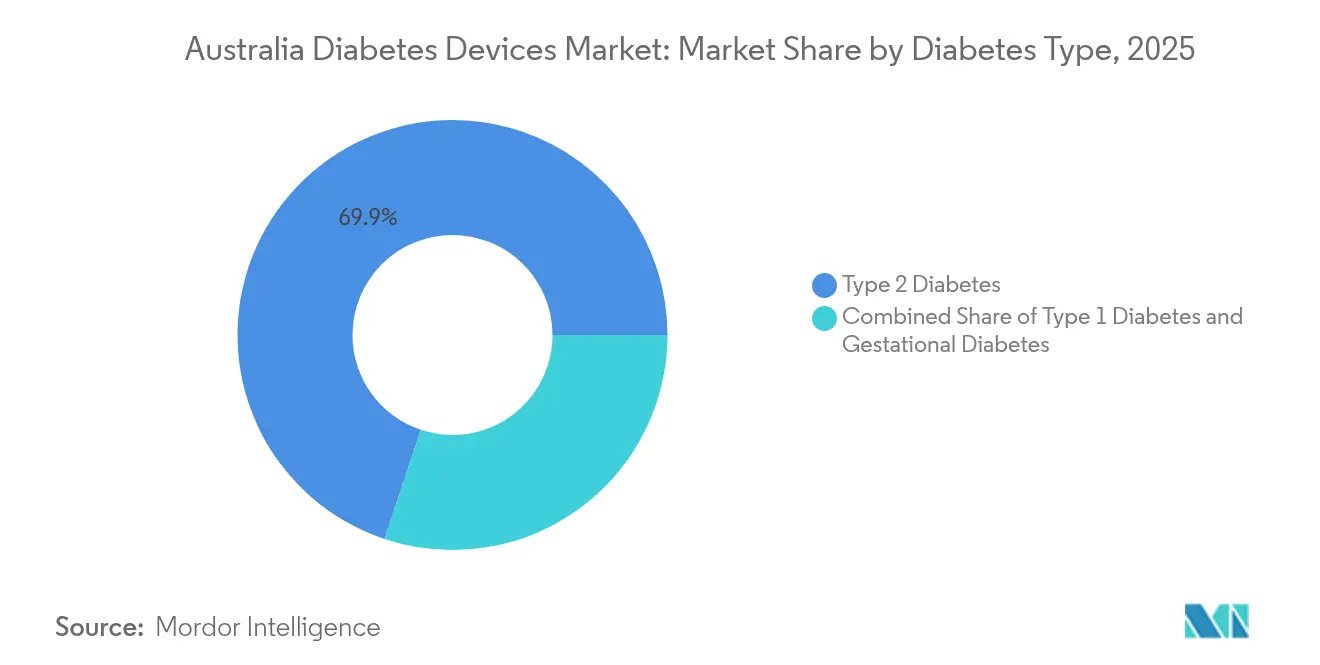

- Nach Diabetestyp dominierte Typ-2-Diabetes mit einem Umsatzanteil von 69,88 % im Jahr 2025; Typ-1-Diabetes wird voraussichtlich bis 2031 mit einer CAGR von 2,83 % wachsen.

- Nach Technologie beherrschten invasive Systeme im Jahr 2025 mit 75,05 % die Marktgröße des australischen Diabetes-Geräte-Marktes, während nicht-invasive Systeme während des Prognosezeitraums auf eine CAGR von 3,17 % zusteuern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Diabetes-Geräte-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der CGM-Erstattung über NDSS und private Krankenversicherungen | +0.8% | National, mit stärkerer Auswirkung in Ballungsgebieten | Mittelfristig (2–4 Jahre) |

| Steigende Diabetesprävalenz – insbesondere Typ 2 – als Antrieb für anhaltende Nachfrage nach Überwachungs- und Insulinabgabetechnologien | +0.6% | National, mit höheren Raten in indigenen Gemeinschaften und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung digitaler Gesundheits- und Telemedizindienste, die CGM-Daten mit My Health Record verknüpfen und die klinische Akzeptanz steigern | +0.4% | National, mit anfänglicher Konzentration in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Anstieg lokaler Forschung und Entwicklung für nicht-invasive CGM (z. B. Opuz Bioimpedanz-Ring) | +0.3% | Konzentriert in Innovationszentren in Großstädten | Langfristig (≥ 4 Jahre) |

| Beschleunigter Rollout von Lösungen der nächsten Generation | +0.25% | National | Kurzfristig (≤ 2 Jahre) |

| Betriebliche Wellness-Programme mit integrierten vernetzten Glukosesensoren | +0.2% | Beschränkt auf große Ballungsgebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der CGM-Erstattung über NDSS und private Krankenversicherungen

Nationale Erstattungsinitiativen haben den australischen Diabetes-Geräte-Markt grundlegend verändert, indem sie die anfänglichen Kostenbarrieren für Echtzeit-CGM beseitigt haben. Die NDSS-CGM-Initiative, die CGM für alle Personen mit Typ-1-Diabetes subventioniert, steigerte die Nutzungsrate von 5 % auf bis zu 79 % unter den berechtigten Nutzern [1]Australisches Statistikamt, „Diabetes betrifft jeden 15. Australier,” abc.net.au Quelle: National Diabetes Services Scheme, „FreeStyle Libre 2 Plus soll über das NDSS subventioniert werden,” ndss.com.au . Versicherer haben diese Politik ergänzt, indem sie Sensoren für Hochrisikoschwangerschaften und pädiatrische Kohorten finanzieren. Erkenntnisse aus Kosten-Nutzen-Studien zeigen ein inkrementelles Kosten-Effektivitäts-Verhältnis von 39.518 AUD pro qualitätsbereinigtem Lebensjahr im Vergleich zur selbstfinanzierten Nutzung [2]Pease A. J. et al., „National subventionierte kontinuierliche Glukoseüberwachung: Eine Kosten-Effektivitäts-Analyse,” diabetesjournals.org. Die erhöhte öffentliche Abdeckung hat auch den Wettbewerb unter den Herstellern angekurbelt und zu schnelleren Markteinführungen von Sensoren der nächsten Generation mit längerer Tragezeit und Werkskalibrierung geführt.

Steigende Diabetesprävalenz als Treiber der Gerätenachfrage

Die diagnostizierten Diabetesfälle erreichten im Jahr 2025 1,3 Millionen, wobei weitere 500.000 Personen nicht diagnostiziert sind, was auf einen ungedeckten Überwachungsbedarf hinweist. Typ-2-Diabetes macht sieben von zehn Fällen aus und steigt am schnellsten in einkommensschwachen und indigenen Bevölkerungsgruppen. Der australische Diabetes-Geräte-Markt profitiert unmittelbar davon, da die Leitlinien der Primärversorgung eine frühere CGM-Einleitung bei komplexen Typ-2-Profilen empfehlen. Interessenverbände setzen sich dafür ein, die NDSS-Subventionen von Typ-1 auf insulinpflichtige Typ-2-Kohorten auszuweiten – eine politische Änderung, die das Sensorvolumen um weitere 20 % steigern könnte.

Rasche Verbreitung digitaler Gesundheits- und Telemedizindienste

Dauerhafte Medicare-Telemedizin-Leistungsnummern decken nun Fernkonsultationen bei Diabetes ab und verankern die virtuelle Versorgung in der Routinepraxis. Meta-Analysen zeigen, dass Telemedizin in Verbindung mit CGM-Daten den HbA1c-Wert im Durchschnitt um 0,37 % senkt – eine klinisch bedeutsame Verbesserung [3]Ravi S. et al., „Auswirkung der virtuellen Versorgung auf das Management von Typ-2-Diabetes,” bmchealthservres.biomedcentral.com. Städtische Anbieter haben diese Dienste als Pioniere eingeführt, doch die Akzeptanz beschleunigt sich in regionalen Zentren, in denen die Internetverbindung verbessert wurde. Anbieter beeilen sich, mobilfunkfähige Sensoren zu zertifizieren, die My Health Record automatisch befüllen und gemeinsame Versorgungsmodelle zwischen Endokrinologen, Allgemeinmedizinern und zertifizierten Diabetesberatern vereinfachen.

Lokale Forschung und Entwicklung für nicht-invasive CGM

Forschungseinrichtungen und Medizintechnik-Start-ups haben neue Bundesfördermittel erhalten, um optische und elektrochemische Sensoren zu entwickeln, die keine Hautpunktion erfordern. Frühe Labordaten von optischen Spektroskopie-Plattformen deuten auf eine Genauigkeit von ±15 mg/dL im hypoglykämischen Bereich hin. Obwohl noch kein nicht-invasives Produkt die Zulassung der Therapeutic Goods Administration (TGA) erhalten hat, signalisieren für 2025–2027 geplante klinische Studien eine strategische Neuausrichtung des australischen Diabetes-Geräte-Marktes hin zur schmerzfreien Überwachung. Branchenbeobachter erwarten, dass diese Entwicklungspipelines Co-Entwicklungsvereinbarungen mit multinationalen Geräteherstellern anziehen werden, sobald die Zuverlässigkeitshürden überwunden sind.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eigenkosten für Pumpenverbrauchsmaterialien außerhalb des Versicherungsschutzes | -0.5% | National, mit stärkerer Auswirkung in einkommensschwachen Gebieten | Mittelfristig (2–4 Jahre) |

| Begrenzte Interoperabilität zwischen importierten Pumpen und lokalen Apps | -0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Lücken bei Fachkräften und Ausbildung | -0.35% | Ländliche und abgelegene Regionen | Langfristig (≥ 4 Jahre) |

| Strenge TGA-Marktüberwachung nach der Zulassung verlangsamt neue Markteinführungen | -0.2% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigenkosten für Pumpenverbrauchsmaterialien außerhalb des Versicherungsschutzes

Während öffentliche und private Programme die Sensorkosten ausgleichen, zahlen viele Australier immer noch ein Äquivalent von 4.600–6.600 USD für Pumpenverbrauchsmaterialien über einen Vier-Jahres-Garantiezyklus. Parlamentarische Modellierungen zeigen, dass universelle Pumpensubventionen bis zu 749 Millionen AUD über die Vorausschätzungen erfordern würden. Der Preisdruck schreckt einkommensschwache Erwachsene ab und trägt zu einer langsameren Durchdringung automatisierter Insulinabgabesysteme jenseits pädiatrischer Segmente bei. Der australische Diabetes-Geräte-Markt sieht sich daher einem Deckeneffekt gegenüber, bis eine Finanzierungsparität mit CGM erreicht ist.

Begrenzte Interoperabilität zwischen importierten Pumpen und lokalen Apps

Verbraucher wünschen sich zunehmend flexible Ökosysteme, in denen jeder zugelassene Sensor mit jeder Pumpe und jeder Smartphone-Oberfläche gekoppelt werden kann. Importierte Pumpen stützen sich häufig auf proprietäre Protokolle, was die lokale App-Integration einschränkt und zu selbst entwickelten Closed-Loop-Lösungen führt. Kliniker schätzen Innovationen, äußern jedoch Haftungsbedenken, da diese Eigenbaulösungen außerhalb der TGA-Zulassung liegen. Der australische Diabetes-Geräte-Markt riskiert eine Fragmentierung, sofern Industrie und Regulierungsbehörden nicht bei offenen Standardarchitekturen zusammenarbeiten, die Sicherheits- und Garantieprobleme mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Überwachungsgeräte dominieren, während Therapiesysteme an Fahrt gewinnen

Überwachungsgeräte erwirtschafteten im Jahr 2025 56,62 % des Umsatzes des australischen Diabetes-Geräte-Marktes und stellen das Kernsegment dar. Die starke NDSS-Unterstützung trieb die CGM-Durchdringung voran und machte Sensoren selbst in der Primärversorgung zur Routine. Mit 408,6 Millionen USD profitiert der Überwachungsanteil des australischen Diabetes-Geräte-Marktes von häufigen Sensortauschzyklen, die wiederkehrende Umsätze sichern. Die Einführung von Dexcom G7 und FreeStyle Libre 2 Plus Anfang 2025 verstärkte den Wettbewerbsdruck, wobei beide Marken zwölfstündige Aufwärmzeiten und prädiktive Alarmalgorithmen bieten, die den nationalen klinischen Leitlinien entsprechen.

Managementgeräte erzielten den verbleibenden Anteil, wachsen jedoch mit einer CAGR von 3,01 % am schnellsten innerhalb des Portfolios. Erkenntnisse aus multizentrischen Queensland-Studien zeigen, dass die automatisierte Insulinabgabe die Zeit im Zielbereich um 15 Prozentpunkte verbessert, was zu einem geringeren Komplikationsrisiko und stärkerer Kostenträgerunterstützung führt. Sollte die vorgeschlagene universelle Pumpensubvention bis 2026 das Parlament passieren, könnte die Akzeptanz das Therapiesegment bis 2031 auf 392,4 Millionen USD treiben und damit die Lücke zwischen Überwachungs- und Managementkategorien im australischen Diabetes-Geräte-Markt verringern.

Nach Endnutzer: Krankenhausführerschaft bleibt bestehen, während häusliche Pflege an Dynamik gewinnt

Krankenhaussysteme trugen im Jahr 2025 47,85 % zum Marktanteil des australischen Diabetes-Geräte-Marktes bei, da sie der primäre Einschreibungspunkt für die Pumpeninitiierung, Sensorschulung und das Management akuter Komplikationen sind. Große städtische Lehrkrankenhäuser betreiben spezialisierte Diabetes-Technologiekliniken, die Geräteauswahlprotokolle standardisieren. In ländlichen Regionen sind Bezirkskrankenhäuser auf reisende Pflegeberater angewiesen, dominieren jedoch weiterhin die Beschaffungsbudgets und festigen damit den Einfluss der Krankenhäuser auf die Lieferkette des australischen Diabetes-Geräte-Marktes.

Häusliche Pflegeumgebungen wachsen mit einer CAGR von 2,91 %, da Telemedizin geografische Einschränkungen abbaut. Eine nationale Umfrage zeigte, dass 64 % der Sensornutzer nun Echtzeit-Glukosedaten von zu Hause an Kliniker übermitteln, was routinemäßige Klinikbesuche reduziert. Private Versicherer erproben gebündelte Zahlungsmodelle, die Sensoren, intelligente Pens und virtuelle Beratung unter einer einzigen Prämie anbieten. Diese Verlagerung fördert eine langfristige Therapietreue, was darauf hindeutet, dass die häusliche Pflege bis 2031 einen Umsatzanteil von über 35,00 % am australischen Diabetes-Geräte-Markt überschreiten könnte.

Nach Diabetestyp: Typ-2-Volumen dominiert; Typ-1 profitiert vom Technologieaufschwung

Typ-2-Diabetes repräsentierte 69,88 % der Geräteverkäufe, was im Jahr 2025 rund 504,1 Millionen USD der Marktgröße des australischen Diabetes-Geräte-Marktes entspricht. Obwohl sich die NDSS-Finanzierung auf Typ-1 konzentriert, wächst die Nachfrage von insulinpflichtigen Typ-2-Nutzern, wobei private Versicherer teilweise Rückerstattungen für Sensoren anbieten, wenn der HbA1c-Wert 8 % übersteigt. Eine Ausweitung der öffentlichen Erstattung würde einen erheblichen latenten Markt erschließen, insbesondere in indigenen Bevölkerungsgruppen, wo die Prävalenz dreimal so hoch ist wie der nationale Durchschnitt.

Typ-1-Diabetes umfasst weniger absolute Nutzer, wird jedoch voraussichtlich jährlich um 2,83 % wachsen, gestützt durch die universelle CGM-Abdeckung und potenzielle Pumpensubventionen. Interessenverbände prognostizieren eine Pumpenakzeptanz von 80 % vier Jahre nach der Subventionseinführung – ein Szenario, das den Typ-1-Anteil auf 35,10 % des Umsatzes des australischen Diabetes-Geräte-Marktes anheben würde. Das Segment erhält überproportionale Medienaufmerksamkeit, was das Patientenbewusstsein stärkt und den Technologiewechsel beschleunigt.

Nach Technologie: Invasive Plattformen behalten die Vorherrschaft, während nicht-invasive Forschung reift

Invasive Systeme machten im Jahr 2025 75,05 % des Umsatzes aus, da sie Genauigkeitsschwellen erfüllen und eine etablierte NDSS-Erstattung genießen. Verweise auf Fingerstechtests bestehen fort, doch Multi-Sensor-CGM-Plattformen dominieren zunehmend die invasive Kategorie. Hersteller investieren in Kanülen mit verlängerter Tragezeit und Silikonkleber, um Hautirritationen zu reduzieren und damit die Bindung innerhalb eines bereits bedeutenden Anteils des australischen Diabetes-Geräte-Marktes zu stärken.

Nicht-invasive Konzepte wie spektroskopische Armbänder und Bioimpedanz-Pflaster haben sich von der Laborforschung zu ersten Humanstudien entwickelt. Akademisch-industrielle Konsortien in Sydney und Melbourne bereiten entscheidende Studien vor, die – bei Erfolg – nach 2028 Marktanteile von invasiven Platzhirschen abziehen könnten. Die erwarteten regulatorischen Leitlinien der TGA zu analytischen Leistungsstandards werden den Zeitplan für die kommerzielle Markteinführung bestimmen, doch Analysten erwarten weiterhin, dass der nicht-invasive Umsatz bis 2031 68,7 Millionen USD übersteigen wird – ein bedeutender, wenn auch noch bescheidener Anteil am australischen Diabetes-Geräte-Markt.

Geografische Analyse

Die Ballungsräume Sydney, Melbourne, Brisbane und Perth erwirtschaften zusammen rund 64,90 % des Wertes des australischen Diabetes-Geräte-Marktes. Diese Städte beherbergen die höchste Konzentration an Endokrinologen, Diabetesberatern und Tertiärkrankenhäusern, was die Patientenaufnahme in CGM- und Pumpprogramme erleichtert. Die private Krankenversicherungsabdeckung ist in diesen Regionen ebenfalls am höchsten, was die Kaufkraft für ergänzende Sensoren außerhalb der NDSS-Pläne stärkt.

Regionale Städte wie Townsville, Cairns und Launceston verzeichnen eine steigende Sensorakzeptanz, nachdem staatliche Regierungen Tele-Endokrinologie-Netzwerke eingeführt haben, die über den Medicare Benefits Schedule finanziert werden. Der durchschnittliche HbA1c-Wert sank bei Sensornutzern, die am virtuellen Versorgungsprogramm Queenslands teilnahmen, um 0,4 Prozentpunkte – ein klinischer Gewinn, der weitere Infrastrukturausgaben rechtfertigt. Da die 5G-Konnektivität bis 2027 mehr regionale Postleitzahlen erreicht, erwartet der australische Diabetes-Geräte-Markt schnellere Gerätedaten-Uploads und geringere Abbruchraten.

Abgelegene und indigene Gemeinschaften im Northern Territory und in Westaustralien sehen sich logistischen Barrieren gegenüber, die die Nutzung trotz höherer Krankheitslast hemmen. Transportkosten, intermittierende Kühlung für Insulin und kulturelle Präferenzen erschweren die Gerätenutzung. Pilotprojekte, die Sensoren per Drohne liefern und Gemeindegesundheitsarbeiter für Schulungen einsetzen, haben frühe Erfolge gezeigt, benötigen jedoch langfristige Finanzierung zur Skalierung. Die Closing-the-Gap-Strategie der Regierung listet den CGM-Zugang nun als messbares Ziel auf, was darauf hindeutet, dass die öffentliche Beschaffung in diesen unterversorgten Regionen des australischen Diabetes-Geräte-Marktes ausgeweitet wird.

Wettbewerbslandschaft

Abbott, Medtronic und Dexcom hielten im Jahr 2025 einen bedeutenden Anteil am Umsatz des australischen Diabetes-Geräte-Marktes. Abbott führt beim Sensorvolumen dank seiner FreeStyle-Libre-Produktlinie und sicherte sich eine schnelle NDSS-Listung für den Libre 2 Plus, der optionale Alarme bietet und gleichzeitig die Werkskalibrierung beibehält. Dexcom differenziert sich durch Echtzeit-Konnektivität, und der frühe Rollout der G7-Plattform Anfang 2025 verkürzte die Aufwärmzeiten auf 30 Minuten und stärkte die Therapietreuevorteile.

Medtronic nutzt seine etablierte Pumpen-Installationsbasis und profitiert von seiner Simplera-Sensor-Partnerschaft mit Abbott, um ein einheitliches automatisiertes Insulinabgabe-Ökosystem zu schaffen. Die Kreuzvergabe von Lizenzen zwischen den beiden Branchenriesen unterstreicht Konsolidierungstendenzen im australischen Diabetes-Geräte-Markt, stimmt Hardware-Roadmaps aufeinander ab und stärkt den Einfluss bei Kostenträgern.

Herausforderer-Marken konzentrieren sich auf Nischeninnovationen. Tandem, das lokal von AMSL Diabetes vertrieben wird, erhielt die TGA-Zulassung für ein Algorithmus-Update, das automatische Korrekturbolus ermöglicht. Kleine australische Start-ups konzentrieren sich auf photonische Sensorik und tragbare Pflasterpumpen für Sportler und Schwangerschaftsdiabetes-Segmente. Diese Wettbewerber sichern sich häufig staatliche Forschungs- und Entwicklungssteueranreize und arbeiten mit Universitätskliniken für die Studienrekrutierung zusammen, was ihnen einen bescheidenen, aber wachsenden Marktanteil verschafft, der den australischen Diabetes-Geräte-Markt dynamisch wettbewerbsfähig hält.

Marktführer der australischen Diabetes-Geräte-Branche

Abbott Diabetes Care

Novo Nordisk A/S

Medtronic PLC

Dexcom Inc.

Roche Diabetes Care

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Glucotrack erhielt die Ethikgenehmigung für eine Langzeitstudie zur kontinuierlichen Blutzuckerüberwachung am St. Vincent's Hospital Melbourne mit 30 Teilnehmern über 12 Monate.

- März 2025: Glucotrack erhielt die Ethikgenehmigung für eine Langzeitstudie zur kontinuierlichen Blutzuckerüberwachung am St. Vincent's Hospital Melbourne mit 30 Teilnehmern über 12 Monate.

- Januar 2025: Das NDSS erstattete Allgemeinmedizinern, Diabetesberatern und examinierten Pflegekräften die Verschreibung von CGM-Geräten und erweiterte damit die klinischen Kontaktpunkte für die Sensorinitiierung.

- August 2024: Medtronic gab eine globale Partnerschaft mit Abbott bekannt, um Simplera CGM in Pumpen der nächsten Generation zu integrieren – ein Signal für die Konsolidierung des Ökosystems.

Berichtsumfang des australischen Diabetes-Geräte-Marktes

Diabetes-Pflegegeräte sind Hardware, Ausrüstung und Software, die von Diabetespatienten zur Regulierung des Blutzuckerspiegels, zur Vorbeugung von Diabeteskomplikationen, zur Verringerung der Diabetesbelastung und zur Verbesserung der Lebensqualität eingesetzt werden. Der australische Diabetes-Pflegegeräte-Markt ist in Überwachungsgeräte, Managementgeräte und Geografie segmentiert. Der Bericht bietet den Wert (in USD) und das Volumen (in Einheiten) für die oben genannten Segmente.

| Managementgeräte | Insulinpumpen | Pumpengerät |

| Reservoir | ||

| Infusionsset | ||

| Insulinspritzen | ||

| Patronen in wiederverwendbaren Pens | ||

| Einweg-Insulinpens | ||

| Jet-Injektoren | ||

| Überwachungsgeräte | Selbstüberwachung des Blutzuckers | Blutzuckermessgeräte |

| Teststreifen | ||

| Lanzetten | ||

| Kontinuierliche Glukoseüberwachung | Sensoren | |

| Dauerhaftige Komponenten / Transmitter | ||

| Aufkommende nicht-invasive CGM-Prototypen | ||

| Häusliche Pflegeumgebungen |

| Krankenhäuser |

| Spezialisierte Diabeteskliniken |

| Gemeinschafts- und Einzelhandelsapotheken (Point-of-Care) |

| Typ-1-Diabetes |

| Typ-2-Diabetes |

| Schwangerschaftsdiabetes |

| Invasive Systeme |

| Minimal-invasive Systeme |

| Nicht-invasive Systeme |

| Nach Gerätetyp | Managementgeräte | Insulinpumpen | Pumpengerät |

| Reservoir | |||

| Infusionsset | |||

| Insulinspritzen | |||

| Patronen in wiederverwendbaren Pens | |||

| Einweg-Insulinpens | |||

| Jet-Injektoren | |||

| Überwachungsgeräte | Selbstüberwachung des Blutzuckers | Blutzuckermessgeräte | |

| Teststreifen | |||

| Lanzetten | |||

| Kontinuierliche Glukoseüberwachung | Sensoren | ||

| Dauerhaftige Komponenten / Transmitter | |||

| Aufkommende nicht-invasive CGM-Prototypen | |||

| Nach Endnutzer | Häusliche Pflegeumgebungen | ||

| Krankenhäuser | |||

| Spezialisierte Diabeteskliniken | |||

| Gemeinschafts- und Einzelhandelsapotheken (Point-of-Care) | |||

| Nach Diabetestyp | Typ-1-Diabetes | ||

| Typ-2-Diabetes | |||

| Schwangerschaftsdiabetes | |||

| Nach Technologie | Invasive Systeme | ||

| Minimal-invasive Systeme | |||

| Nicht-invasive Systeme | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Diabetes-Pflegegeräte-Markt?

Die Marktgröße des australischen Diabetes-Pflegegeräte-Marktes soll im Jahr 2026 738,97 Millionen USD erreichen und mit einer CAGR von 2,43 % auf 832,6 Millionen USD bis 2031 wachsen.

Welche Gerätekategorie hat den größten Ausgabenanteil?

Überwachungsgeräte, insbesondere Systeme zur kontinuierlichen Glukoseüberwachung, machen im Jahr 2025 56,62 % des Umsatzes des australischen Diabetes-Geräte-Marktes aus.

Wer sind die wichtigsten Akteure im australischen Diabetes-Pflegegeräte-Markt?

Abbott Diabetes Care, Novo Nordisk A/S, Medtronic PLC, Dexcom Inc. und Roche Diabetes Care sind die wichtigsten Unternehmen, die im australischen Diabetes-Pflegegeräte-Markt tätig sind.

Werden Insulinpumpen in Australien weitgehend erstattet?

CGM-Sensoren genießen eine nationale Erstattung, doch Pumpenverbrauchsmaterialien sind weiterhin mit erheblichen Eigenkosten verbunden; ein parlamentarischer Vorschlag zur bundesweiten Subventionierung von Pumpen befindet sich noch in der Prüfung.

Seite zuletzt aktualisiert am: