Asia-Pacific-Selfstorage-Markt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

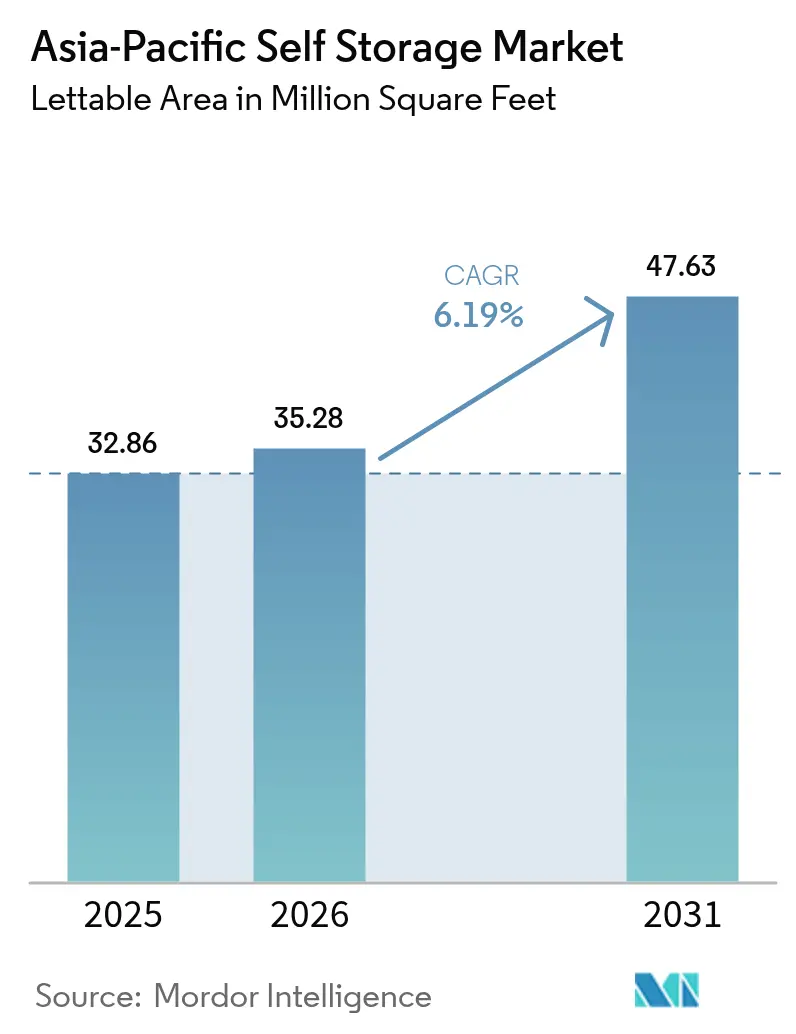

| Marktgröße im Basisjahr (2025) | 32.86 Millionen Quadratfuß |

| Marktvolumen (2026) | 35.28 Millionen Quadratfuß |

| Marktvolumen (2031) | 47.63 Millionen Quadratfuß |

| Wachstumsrate (2026 - 2031) | 6.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asia-Pacific-Selfstorage-Marktanalyse von Mordor Intelligence

Die Größe des Asia-Pacific-Selfstorage-Markts wird voraussichtlich von 32,86 Millionen Quadratfuß im Jahr 2025 auf 35,28 Millionen Quadratfuß im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,19 % über den Zeitraum 2026–2031 47,63 Millionen Quadratfuß erreichen. Städtische Haushalte zahlen Rekordaufschläge für immer kleinere Wohnungen und lagern daher Saisonartikel, Hobbyausrüstung und Erbstückmöbel in externe Schließfächer aus. Kleine und mittlere Unternehmen, insbesondere grenzüberschreitende Online-Händler, betrachten Lagerknoten in der Nähe von Last-Mile-Hubs mittlerweile als Betriebsausgabe, vergleichbar mit Cloud-Computing. Kapitalstarke Investoren gestalten das Wettbewerbsfeld um, indem sie leerstehende Industrieflächen in verwaltete Lagersuiten umwandeln, Bauzeiten verkürzen und Brandschutzmerkmale standardisieren. Die Einführung von Technologien – von intelligenten Schlössern bis hin zu dynamischer Preisgestaltung – ermöglicht es Betreibern, den Umsatz pro Quadratfuß zu steigern und gleichzeitig die Arbeitskosten zu senken, eine Kombination, die sowohl private als auch gewerbliche Mieter anzieht. Die strukturelle Nachfrage in Verbindung mit einem disziplinierten Neuangebot stützt eine widerstandsfähige Auslastung in Schlüsselstädten trotz hoher Grundstückspreise.

Wichtigste Erkenntnisse des Berichts

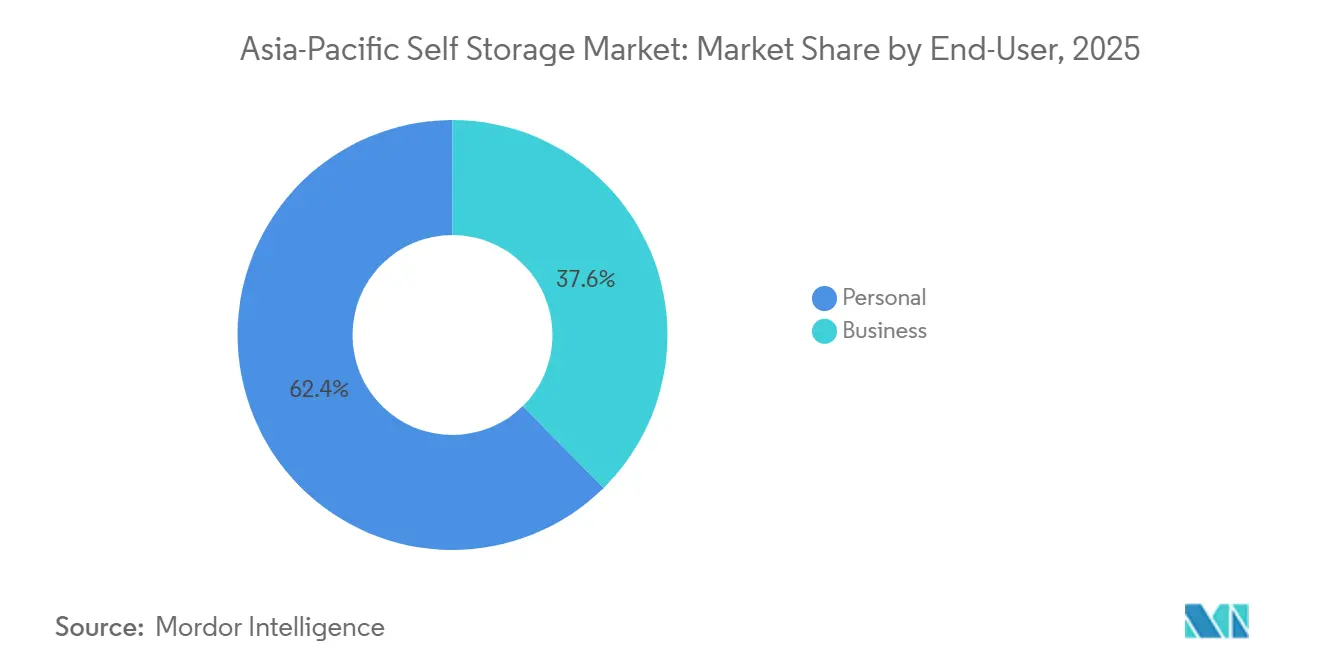

- Nach Endnutzer führten Privatkunden im Jahr 2025 mit einem Anteil von 62,41 %, während das Geschäftssegment bis 2031 voraussichtlich mit einer CAGR von 6,72 % wachsen wird.

- Nach Lagergröße entfielen im Jahr 2025 48,37 % des Asia-Pacific-Selfstorage-Marktanteils auf große Einheiten über 40 Quadratfuß, während kleine und mittlere Einheiten bis 2031 mit 6,43 % wachsen.

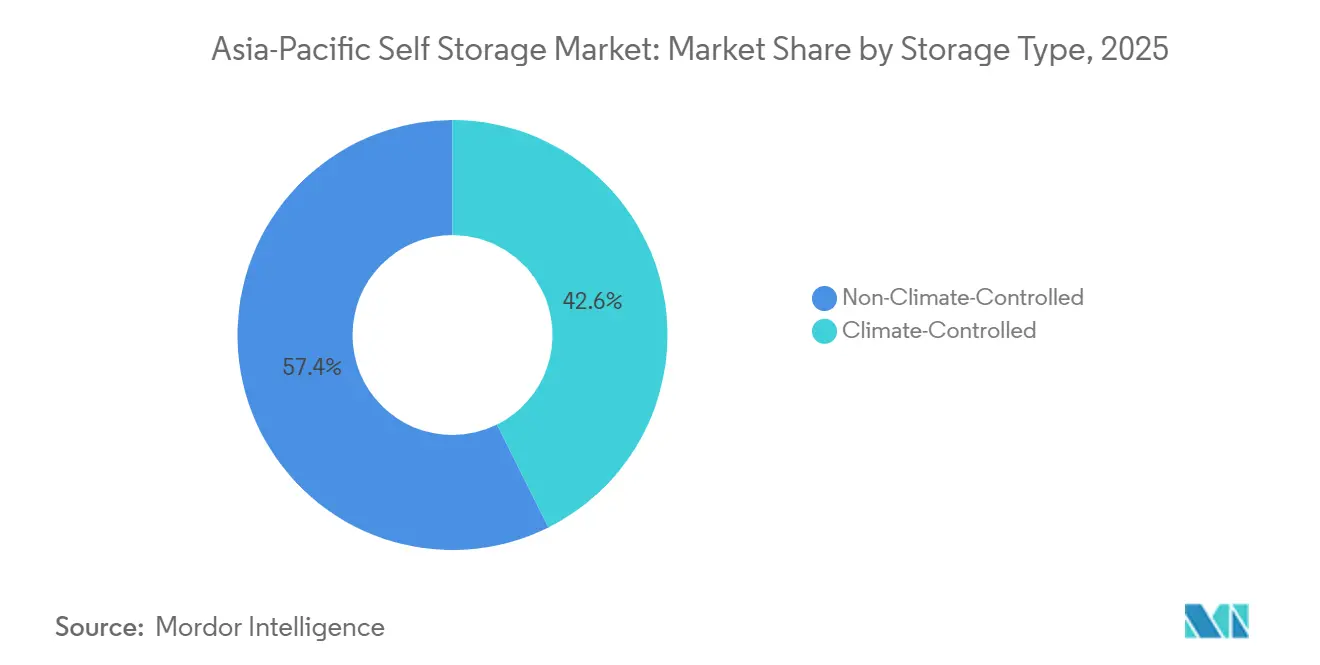

- Nach Lagertyp hielt nicht-klimakontrollierter Raum im Jahr 2025 57,36 % der Asia-Pacific-Selfstorage-Marktgröße, doch klimakontrollierte Einheiten werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,02 % wachsen.

- Nach Eigentumsmodell entfielen im Jahr 2025 55,13 % der Asia-Pacific-Selfstorage-Marktgröße auf eigene Einrichtungen, während gemietete Objekte mit 7,11 % bis 2031 die höhere Wachstumsdynamik aufweisen.

- Nach Geografie hielt Japan im Jahr 2025 einen Anteil von 27,39 %, während China mit einer prognostizierten CAGR von 6,54 % bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Asia-Pacific-Selfstorage-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verdichtung des städtischen Wohnraums und schrumpfende Wohnungsgrößen | +1.8% | Hongkong, Singapur, Tokio, Seoul, Shanghai | Langfristig (≥ 4 Jahre) |

| Explosives Wachstum der grenzüberschreitenden E-Commerce-Auftragsabwicklung für KMU | +1.5% | Singapur, Malaysia, Thailand, Vietnam, Indonesien, Philippinen | Mittelfristig (2–4 Jahre) |

| Zufluss von institutionellem Kapital in die Umwandlung von Industrie- in Lagerflächen | +1.2% | Japan, Singapur, Australien, China Tier-1 | Mittelfristig (2–4 Jahre) |

| Zunahme flexibler Arbeit und hybrider Heim-Büro-Setups | +0.9% | Singapur, Hongkong, Sydney, Tokio | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für die adaptive Wiedernutzung von alternden Industriebeständen | +0.7% | Singapur, Japan, China Pilotsstädte | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach klimakontrolliertem Speziallager | +0.6% | Singapur, Hongkong, Japan, China, Malaysia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verdichtung des städtischen Wohnraums und schrumpfende Wohnungsgrößen

Die mittleren Wohnflächen in den wichtigsten Städten des asiatisch-pazifischen Raums sind im vergangenen Jahrzehnt um 10–15 % gesunken, während die Preis-Einkommens-Multiplikatoren im Jahr 2024 in Hongkong 25 und in Shenzhen 32 erreichten, sodass den Bewohnern kaum eine andere Wahl bleibt, als externe Schließfächer zu mieten, um wieder bewohnbaren Raum zu gewinnen.[1]JLL-Forschungsteam, „Home Attainability Index”, JLL, jll.com.sg Planungsbehörden bevorzugen weiterhin Hochdichtetürme, die die Anzahl der Einheiten statt deren Größe maximieren, und verfestigen damit ein langfristiges Missverhältnis zwischen Haushaltsgegenständen und Wohnungskapazität. Bauträger in Tokio und Singapur integrieren nun Lagerkeller in neue Eigentumswohnungen und setzen auf höhere Verkaufspreise für Einheiten mit gebündelten Lagerrechten. Da private Wohnräume weiter schrumpfen, skaliert die Nachfrage nach externen Schließfächern nahezu eins zu eins, was die Auslastung auch bei der Eröffnung neuer Einrichtungen hoch hält. Dieser strukturelle Trend liefert den größten einzelnen Wachstumsimpuls für das langfristige Wachstum im Asia-Pacific-Selfstorage-Markt.

Explosives Wachstum der grenzüberschreitenden E-Commerce-Auftragsabwicklung für KMU

Der Online-Umsatz in Südostasien erreichte im Jahr 2025 300 Milliarden USD, und Händler, die lokalisierte Auftragsabwicklung nutzten, verkauften während Flash-Sales bis zu 14-mal mehr, da die Lieferung am nächsten Tag die Konversionsraten steigert. Kleine Unternehmen können mehrjährige Lagermietverträge nicht rechtfertigen und entscheiden sich daher für modulare Lagereinheiten mit 24-Stunden-Zugang, die sich an Werbezyklen anpassen. In Vietnam sind 40 % der Geschäftsmieter in Premium-Einrichtungen grenzüberschreitende Verkäufer, die Pufferbestände halten, um die vorgelagerte Volatilität zu bewältigen. Betreiber reagieren mit Laderampen, Paketkommissionierungszonen und Concierge-Diensten während der Geschäftszeiten, was den Geldbeutelanteil dieser Kunden vertieft. Die Outperformance des Segments verleiht dem Asia-Pacific-Selfstorage-Markt mittelfristig einen bedeutenden Auftrieb.

Zufluss von institutionellem Kapital in die Umwandlung von Industrie- in Lagerflächen

Brookfield Asset Management und GIC zahlten im Jahr 2025 6,7 Milliarden AUD (4,4 Milliarden USD) für National Storage REIT – der bislang größte Selfstorage-Deal der Region –, was beweist, dass Pensionsfonds die Anlageklasse nun als infrastrukturähnlich mit inflationsindexierten Cashflows betrachten.[2]Savills Asia-Pacific Capital Markets, „Self Storage and Cold Storage Investment Report”, Savills, savills.com.sg CapitaLand Investment gründete im selben Jahr ein Dreiparteien-Joint-Venture zur Umwandlung alternder Industrieflächen in Singapur und Japan, angezogen von Renditen, die die Neubauerträge um 200–300 Basispunkte übersteigen.[3]CapitaLand Investment Relations, „Extra Space Asia Partnership Announcement”, CapitaLand, capitaland.com Singapurs Regulierungsbehörden hoben ein Moratorium für neue Selfstorage-Genehmigungen in Business-1-Zonen auf und erschlossen damit 400.000 Quadratmeter für Umwandlungen. Institutionelle Disziplin führt einheitliche Sicherheitsstandards und unternehmenstaugliche Technologie ein, erhöht die Eintrittsbarrieren für kleinere Wettbewerber und beschleunigt die Marktkonsolidierung. Da mehr Brownfield-Objekte umgewandelt werden, kann neue Kapazität schneller in erstklassige Teilmärkte eintreten als Neubauprojekte, was das Angebot im Asia-Pacific-Selfstorage-Markt verstetigt.

Zunahme flexibler Arbeit und hybrider Heim-Büro-Setups

Drei von vier Beschäftigten im asiatisch-pazifischen Raum bevorzugen weiterhin hybride Arbeitsmodelle, was Haushalte dazu zwingt, dauerhaften Schreibtischplatz zu Hause einzuplanen. Da die Räume bereits beengt sind, verlagern Bewohner selten genutzte Gegenstände in externe Schließfächer, damit Wohnbereiche auch als Büros genutzt werden können. Betreiber statten klimakontrollierte Einheiten nun mit Steckdosen und WLAN aus, um Freiberufler zu bedienen, die ruhige Arbeitskabinen benötigen. Work+Stores Einrichtungen in Singapur vermarkten Premium-Weinkeller neben dokumentensicheren Einheiten für Rechtsanwälte und monetarisieren so die Doppelnutzungsnachfrage. Zusatzleistungen wie Postbearbeitung und Paketannahme erhöhen die Bindungsraten und steigern den Umsatz pro Quadratfuß. Obwohl der Wachstumsimpuls vorgezogen ist, hebt das hybride Modell die Durchdringung durch Geschäftsmieter im Asia-Pacific-Selfstorage-Markt dauerhaft an.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit und steigende Preise geeigneter städtischer Grundstücke | -1.1% | Hongkong, Singapur, Tokio, Sydney, Shanghai | Langfristig (≥ 4 Jahre) |

| Uneinheitliche Bebauungs-, Brandschutz- und Gefahrgutvorschriften | -0.8% | Singapur, Hongkong, Japan, China | Mittelfristig (2–4 Jahre) |

| Geringes Verbraucherbewusstsein und kulturelle Zurückhaltung in Schwellenmärkten | -0.5% | Indonesien, Philippinen, Malaysia, Vietnam, Thailand (außerhalb Bangkoks) | Langfristig (≥ 4 Jahre) |

| Zunehmender Wettbewerb durch mobile On-Demand-Lagerung und Heimorganisationstechnologie | -0.3% | Singapur, Hongkong, Japan, China Tier-1-Städte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit und steigende Preise geeigneter städtischer Grundstücke

Singapurs Industrieflächen waren im Jahr 2024 zu 89 % ausgelastet, sodass Bieter Rekordaufschläge für die wenigen Gebäude zahlen mussten, die noch in Lagerflächen umgewandelt werden können – eine Realität, die die Mietrenditen unter die institutionellen Renditeziele drückt. Hongkong spiegelt den Engpass wider: Im Jahr 2024 kamen drei lagergeeignete Grundstücke zur Versteigerung, und der Zuschlagspreis überstieg 15.000 HKD (1.920 USD) pro Quadratfuß – ein Niveau, das sich erst bei einer Auslastung von mehr als 95 % zu Mieten, die 30 % über dem heutigen Durchschnitt liegen, amortisiert. Tokios innere Stadtbezirke verbieten die meisten neuen Selfstorage-Einrichtungen auf Wohngrundstücken, sodass Betreiber auf Sekundärstädte ausweichen, aber längere Fahrtzeiten untergraben die Bequemlichkeitsprämie, die den Asia-Pacific-Selfstorage-Markt verankert. China bietet größere Grundstücksreserven, doch lokale Planer räumen Industrieparks Vorrang ein, sodass Selfstorage-Antragsteller monatelang auf Ermessensgenehmigungen warten. Das engere Grundstücksangebot verlangsamt den Einheitenausbau in den teuersten Metropolen und subtrahiert 1,1 Prozentpunkte vom Basiswachstum, auch wenn die Nachfrage stabil bleibt.

Uneinheitliche Bebauungs-, Brandschutz- und Gefahrgutvorschriften

Der Brandschutzcode 2023 der Singapore Civil Defence Force schreibt die Nachrüstung von Sprinkleranlagen, zweistündige Brandschutzwände und Notbeleuchtung vor, was die Baukosten gegenüber dem Niveau vor 2023 um rund 20–25 % erhöht.[4]Singapore Civil Defence Force, „Fire Code 2023”, SCDF, scdf.gov.sg Hongkong erließ nach dem Brand in Ngau Tau Kok im Jahr 2016 ähnliche Abschnittsbeschränkungen und schloss 15 % der nicht konformen Standorte, was die Kapazität konsolidierte, neue Marktteilnehmer jedoch mit höheren Kapitalbudgets belastete. Japan schichtet nationale Bauvorschriften über präfekturale Regelungen für Gefahrgüter, sodass Ketten, die mehrere Regionen umspannen, unterschiedliche Genehmigungswege und Bearbeitungszeiten bewältigen müssen. China fragmentiert die Aufsicht noch weiter, da jede provinzielle Feuerwehrbehörde eigene Sprinklerdichten und Fluchtwegstandards festlegt, was Planungsteams zwingt, Baupläne stadt für stadt anzupassen. Diese überlappenden Vorschriften erhöhen die Eintrittsbarrieren und verlangsamen Projektpipelines, was 0,8 Prozentpunkte von der prognostizierten CAGR des Asia-Pacific-Selfstorage-Markts abzieht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Gewerbliche Nachfrage überholt Privathaushalte

Das Segment erfasste im Jahr 2025 62,41 % der gesamten Quadratmeterzahl von Privatnutzern, doch Geschäftsmieter expandieren bis 2031 mit einer zusammengesetzten Rate von 6,72 % und übertreffen damit Privathaushalte. Dieser Wandel steigert die Größe des Asia-Pacific-Selfstorage-Markts, da grenzüberschreitende Verkäufer, Außendienstunternehmer und Mikromarken Lagerknoten nun als variable Logistik statt als Investitionsausgabe betrachten. Kleine Unternehmen in Vietnam senkten die Last-Mile-Kosten um bis zu 20 %, nachdem sie Pufferbestände in mehrere Schließfächer innerhalb städtischer Lieferzonen verlagert hatten. Betreiber segmentieren Einrichtungen entsprechend, indem sie Laderampenebenen für Unternehmen und obere Ebenen für Privatnutzer reservieren – eine Mischung, die eine stabile Auslastung auch in Einzelhandelsabschwüngen unterstützt.

Auch Privatkunden entwickeln sich weiter. Rentner, die von Vorstadthäusern in kleinere Eigentumswohnungen umziehen, unterzeichnen nun Mehrjahresverträge, verlängern die durchschnittliche Mietdauer und reduzieren die Fluktuation. Jüngere Berufstätige hingegen nutzen Lagerung als episodische Kapazität bei Jobwechseln oder Auslandsstudium, sodass Betreiber Rabattbündel anbieten, die Umzugsdienstleistungen mit dreimonatigen Schließfachmieten kombinieren. Dynamische Preisgestaltungstools ermöglichen es Ketten, die Tarife für Geschäftsnutzer während festivalgetriebener Verkaufsspitzen anzuheben und gleichzeitig die Preise für Privathaushalte in ruhigen Phasen zu senken. Diese Doppelstrategie vertieft den Umsatz pro Quadratfuß und stützt den Asia-Pacific-Selfstorage-Marktanteil von Betreibern, die beide Nachfragepools ausbalancieren.

Nach Lagergröße: Modulare Einheiten erweitern die adressierbare Basis

Große Räume über 40 Quadratfuß machten im Jahr 2025 48,37 % der Nachfrage aus, doch kleine und mittlere Module wachsen mit 6,43 % pro Jahr schneller, da E-Commerce-Händler und Gig-Worker agile Flächenprofile bevorzugen. Kleine Schließfächer erzielen 40–50 % höhere Mieten pro Quadratfuß als große Räume, sodass Betreiber ältere Einrichtungen unterteilen, um die Umsatzdichte zu steigern. Box-in-Box-Umbauten in Hongkonger Lagerhäusern können die Gesamteinheitenzahl um 25 % erhöhen, ohne die Außenhülle zu verändern – eine attraktive Taktik, wo Grundstückspreise 1.900 USD pro Quadratfuß übersteigen.

E-Retailer in Manila und Ho-Chi-Minh-Stadt berichten, dass 60 % der Bestände innerhalb von 30 Tagen umgeschlagen werden, sodass sie mehrere 20-Quadratfuß-Schließfächer in der Nähe von Kurierdepots bevorzugen statt eines großen zentralen Lagers. Work+Stores 5-Quadratfuß-Option in Singapur, die für 80 SGD (60 USD) pro Monat angeboten wird, ist unter Finanzfachleuten im Stadtzentrum, die Compliance-Akten extern lagern, zu 90 % ausgelastet. Die granulare Mischung dämpft das Leerstandsrisiko, da Mieter Flächen vergrößern oder verkleinern können, ohne vollständig auszuziehen, und so stabilere Cashflows sichern, die den Asia-Pacific-Selfstorage-Markt stärken.

Nach Lagertyp: Klimakontrolle wird zum Mainstream-Premium

Nicht-klimakontrollierte Räume hielten im Jahr 2025 57,36 % des Asia-Pacific-Selfstorage-Marktanteils, doch klimakontrollierte Formate werden bis 2031 mit 7,02 % wachsen, da Weinsammler, Pharmahändler und Archivierungsunternehmen stabile Luftfeuchtigkeit und Temperatur suchen. Work+Stores Weinkeller, die zwischen 12–14 °C gehalten werden, waren trotz eines Mietaufschlags von 60 % innerhalb von drei Monaten zu 80 % vermietet, was beweist, dass wohlhabende Nischen höhere Tarife akzeptieren. Singapurs überarbeiteter Brandschutzcode schreibt mechanische Belüftung für klimatisierte Zonen vor, was die Investitionskosten erhöht, aber auch unterkapitalisierte Wettbewerber ausschließt und die Premium-Nachfrage auf konforme Ketten konzentriert.

Energieeffiziente HLK-Systeme und Solaranlagen verringern die Betriebskostenlücke zwischen gekühlten und Umgebungsräumen und ermutigen Betreiber in Kuala Lumpur und Bangkok, ältere Gebäude in Mehrtemperatureinrichtungen umzubauen. Pharmazeutische Großhändler in Indien nutzen 100-Quadratfuß-klimatisierte Zellen als Überlaufkapazität, wenn zentrale Kühlhäuser zu 70–75 % ausgelastet sind – ein Überlauf, der die Auslastung für Selfstorage-Anbieter steigert. Mit zunehmender Durchdringung klimakontrollierter Einheiten steigt der gemischte Umsatz pro Quadratfuß und stützt das Wachstum in der Asia-Pacific-Selfstorage-Branche, auch wenn die Umgebungstarife stabil bleiben.

Nach Eigentumsmodell: Mietmodelle expandieren

Eigene Gebäude repräsentierten im Jahr 2025 noch 55,13 % des Bestands – ein Erbe früherer Zyklen, als Grundstücke günstiger waren. Doch gemietete Objekte skalieren jährlich mit 7,11 %, da kapitalleichte Modelle Betreibern helfen, schnell mehrere Metropolen zu erschließen und die Größe des Asia-Pacific-Selfstorage-Markts zu steigern, ohne Eigenkapital in Grundstücke zu binden. CapitaLand Investment und Extra Space Asia setzen 10–15-jährige Mastermietverträge in Singapur und Japan ein, wandeln Brownfield-Flächen innerhalb von sechs Monaten in Umsatz um und erzielen Umwandlungsrenditen, die 200–300 Basispunkte über Neubauerträgen liegen.

Mietmodelle sichern auch gegen regulatorische Veränderungen ab; wenn Bebauungsvorschriften verschärft werden, können Ketten bei Vertragsablauf aussteigen, anstatt auf gestrandeten Vermögenswerten sitzen zu bleiben. In Hongkong verbuchen frühe Akteure, die vor 2020 Grundstücke erworben haben, nicht realisierte Gewinne von nahezu 40 %, was ihnen günstige Refinanzierungsmittel für die Expansion nach Shenzhen oder Guangzhou verschafft. Japans Quraz besitzt noch zwei Drittel seines 67-Standorte-Portfolios – ein Puffer, der die Cashflows während des Abschwungs 2024 stabilisierte –, experimentiert nun aber mit Pachtumwandlungen in Regionalstädten, um die Nachfrage zu testen, bevor Kapital gebunden wird. Das Nebeneinander beider Modelle schafft Portfolio-Optionalität und stärkt die Widerstandsfähigkeit im Asia-Pacific-Selfstorage-Markt.

Geografische Analyse

Japan hielt im Jahr 2025 27,39 % des Asia-Pacific-Selfstorage-Markts, gestützt durch zwei Jahrzehnte Vertrautheit der Verbraucher mit dem Trunk-Room-Konzept und Bebauungsvorschriften, die gemischt genutzte Umbauten in dichten städtischen Kernen ermöglichen. Qurazs 3.000-Einheiten-Anlage in Yokohama Tsurumi wurde im Januar 2025 eröffnet und brachte die Kette auf über 90 % landesweite Auslastung, während neue Kapazitäten außerhalb gesättigter Tokioter Stadtbezirke hinzugefügt wurden. Das Ministerium für Wirtschaft, Handel und Industrie unterstützt Projekte zur adaptiven Wiedernutzung, die leerstehende Fabriken in Lagerflächen umwandeln, und bietet politische Rückendeckung, die Betreibern hilft, in Regionalstädte vorzudringen, wo Rentner zwar verkleinern, aber noch Platz für langjährige Besitztümer benötigen. Diese Faktoren zusammen verleihen Japan sowohl Skalierung als auch Preissetzungsmacht und verankern die regionalen Einnahmen, auch wenn neues Angebot hinzukommt.

China ist das am schnellsten wachsende Gebiet und wächst bis 2031 jährlich mit 6,54 %, da Tier-1-Haushalte Quadratmeter gegen erstklassige Lagen eintauschen und Besitztümer entsprechend auslagern. Peking, Shanghai und Shenzhen weisen Preis-Einkommens-Multiplikatoren über 30 auf – ein struktureller Engpass, der die Nachfrage in externe Schließfächer lenkt. E-Commerce-Händler verkürzen hier Lieferfenster auf unter 24 Stunden, indem sie Bestände in stadtrandnahen Einrichtungen vorhalten – eine Praxis, die die Logistikkosten um 15–20 % senkt und die Nachfrage von Geschäftsmietern ankurbelt. Regulatorische Fragmentierung dämpft das Rollout-Tempo, da Brandschutzvorschriften je nach Provinz variieren, doch erfahrene Ketten betrachten dies als Schutzwall, der kapitalärmere Wettbewerber fernhält und attraktive Renditen sichert, während die Größe des Asia-Pacific-Selfstorage-Markts wächst.

Singapur verzeichnete im Dezember 2024 trotz knappem Grundstücksangebot eine Auslastung von 82 %, und die Aufhebung des Genehmigungsmoratoriums im April 2025 öffnete Business-1-Zonen für neue Einrichtungen und erschloss 400.000 m² potenzieller Umwandlungen. Die Anforderungen des Brandschutzcodes 2023 der Singapore Civil Defence Force erhöhten die Baukosten um 20–25 %, eliminierten aber gleichzeitig nicht konforme Betreiber und konsolidierten den Marktanteil bei gut finanzierten Ketten. Hongkong hält eine Auslastung von >80 %, da Sicherheitsmaßnahmen aus dem Jahr 2016 marginale Standorte schlossen und den Überlebenden ermöglichten, die Mieten trotz Grundstücksauktionen von 15.000 HKD (1.920 USD) pro Quadratfuß, die die Expansionswirtschaftlichkeit herausfordern, anzuheben. Aufstrebende Cluster in Vietnam, Thailand und Indonesien weisen eine geringere Durchdringung, aber steilere Adoptionskurven auf; My Storage Vietnams Private-Equity-Runde finanziert fünf Standorte mit insgesamt 50.000 ft², die Hub-and-Spoke-Modelle in Ho-Chi-Minh-Stadt und Hanoi testen werden. Mit der Reifung sekundärer Metropolen schichtet sich ihre inkrementelle Nachfrage auf die Stabilität der Schlüsselstädte und erweitert den Fußabdruck der Asia-Pacific-Selfstorage-Branche.

Wettbewerbslandschaft

Der Sektor weist eine moderate Konzentration auf; die fünf größten Betreiber kontrollieren rund 35–40 % der regionalen Quadratmeterzahl, was erheblichen Spielraum für nationale Spezialisten und lokale Unabhängige lässt. Brookfield Asset Managements und GICs Übernahme von National Storage REIT für 6,7 Milliarden AUD (4,4 Milliarden USD) im Jahr 2025 unterstrich den institutionellen Appetit auf inflationsgebundene Cashflows und bewertete das Portfolio mit einer Kapitalisierungsrate von 4,5 %. CapitaLand Investments Joint Venture mit Extra Space Asia und Ambitious verfolgt ähnliche Umwandlungen in Singapur und Japan und zielt auf Renditen ab, die Neubauerträge um 200–300 Basispunkte übertreffen.

Technologie ist das neue Schlachtfeld. Storefriendly führte im Juli 2025 eine IoT-gesteuerte Zugangs- und Preisgestaltungsplattform ein, die die Arbeitskosten um 15 % senkt und die Auslastung durch Echtzeit-Tarifanpassungen steigert. Quraz automatisiert weiterhin Callcenter und setzt Online-Reservierungstrichter ein, um eine Auslastung von über 90 % ohne proportionales Personalwachstum aufrechtzuerhalten. Nischenanbieter verteidigen ihren Marktanteil durch Spezialisierung: Work+Stores 12–14 °C-Weinkeller ziehen wohlhabende Sammler an, während Boxful On-Demand-Abholung für Wohnungsbewohner ohne Transportmittel anbietet – beides Modelle, die Premium-Preise rechtfertigen und die Fluktuation eindämmen.

Mittelgroße Betreiber in Sekundärstädten bleiben bevorzugte Konsolidierungsziele. Private-Equity-Zuflüsse, wie die Runde vom Oktober 2025 in My Storage Vietnam, finanzieren einen schnellen Standortausbau vor einem eventuellen Verkauf an panregionale Ketten. Compliance-Kosten im Zusammenhang mit verschärften Brandschutzvorschriften in Singapur und Hongkong veranlassen kleinere Eigentümer ebenfalls eher zum Ausstieg als zur Rekapitalisierung. Mit zunehmender Beschleunigung der Akquisitionspipelines könnte der kombinierte Anteil der Top-Fünf bis 2028 nahezu 45 % erreichen und den Asia-Pacific-Selfstorage-Markt in Richtung höherer Konzentration drängen, jedoch noch unterhalb oligopolistischer Niveaus.

Marktführer der Asia-Pacific-Selfstorage-Branche

Mandarin Self-storage Pte Ltd

Store Friendly Self-storage Group Ltd (GSC)

Boxful Holdings Limited

Quraz Co., Ltd.

Okinawa Self Storage Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: My Storage Vietnam sicherte sich Private-Equity-Finanzierung für den Bau von fünf neuen Einrichtungen mit insgesamt 50.000 ft², mit geplantem Abschluss bis Mitte 2026.

- Juli 2025: Storefriendly Group lancierte eine IoT- und KI-Plattform, die Zugangskontrolle, vorausschauende Wartung und dynamische Preisgestaltung automatisiert und die Arbeitskosten um 15 % senkt.

- April 2025: Singapurs JTC Corporation hob ein Moratorium für neue Selfstorage-Genehmigungen in Business-1-Zonen auf und erschloss damit 400.000 m² für potenzielle Umwandlungen.

Berichtsumfang des Asia-Pacific-Selfstorage-Markts

Eine Selfstorage-Einrichtung stellt gemieteten Raum zur Lagerung von persönlichen Gegenständen und Waren bereit. Dies kann für private oder gewerbliche Dienstleistungen genutzt werden, die der Kunde in Anspruch nimmt, je nach Zweck der Anmietung der Lagereinrichtung. Unternehmen bieten auch erweiterte Sicherheitsoptionen und klimakontrollierte Räume an, je nach den Bedürfnissen des Kunden.

Die Studie verfolgt die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, die die Marktschätzungen und Wachstumsraten im Prognosezeitraum unterstützen. Die Studie erfasst die gesamte vermietbare Fläche in den Ländern des asiatisch-pazifischen Raums. Die Studie liefert die Markttrends im asiatisch-pazifischen Raum sowie wichtige Anbieterprofile.

Der Asia-Pacific-Selfstorage-Markt ist nach Endnutzer (Privat und Gewerblich) und Land (Japan, China, Hongkong und Taiwan, Singapur, Malaysia und der Rest des asiatisch-pazifischen Raums) segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Bezug auf die gesamte vermietbare Fläche (Quadratfuß) für alle oben genannten Segmente.

| Privat |

| Gewerblich |

| Kleine und mittlere Einheiten (unter 40 Quadratfuß) |

| Große Einheiten (über 40 Quadratfuß) |

| Sonstige Lagergrößen (Schließfächer / Doppelstapelung) |

| Klimakontrolliert |

| Nicht-klimakontrolliert |

| Eigentum |

| Miete |

| Japan |

| Hongkong |

| Taiwan |

| Singapur |

| China |

| Malaysia |

| Übriger asiatisch-pazifischer Raum |

| Nach Endnutzer | Privat |

| Gewerblich | |

| Nach Lagergröße | Kleine und mittlere Einheiten (unter 40 Quadratfuß) |

| Große Einheiten (über 40 Quadratfuß) | |

| Sonstige Lagergrößen (Schließfächer / Doppelstapelung) | |

| Nach Lagertyp | Klimakontrolliert |

| Nicht-klimakontrolliert | |

| Nach Eigentumsmodell | Eigentum |

| Miete | |

| Nach Geografie | Japan |

| Hongkong | |

| Taiwan | |

| Singapur | |

| China | |

| Malaysia | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Selfstorage-Nachfrage im asiatisch-pazifischen Raum bis 2031 sein?

Es wird prognostiziert, dass sie bis 2031 47,63 Millionen ft² erreichen wird, mit einer Expansion bei einer CAGR von 6,19 % ab 2026.

Welches Land führt derzeit den regionalen Marktanteil an?

Japan hielt im Jahr 2025 27,39 % der belegten Fläche, gestützt durch eine ausgereifte Verbraucherakzeptanz.

Wo ist das Wachstum am schnellsten?

China verzeichnet die schnellste Expansion mit einer CAGR von 6,54 % bis 2031, da Tier-1-Haushalte und E-Commerce-Verkäufer die Nachfrage antreiben.

Warum wachsen Geschäftsmieter schneller als Privathaushalte?

Grenzüberschreitende KMU nutzen Schließfächer als flexible Mikrolager, die die Lieferkosten um 15–20 % senken, sodass ihre Nachfrage jährlich um 6,72 % steigt.

Was macht klimakontrollierte Einheiten attraktiv?

Pharmazeutische, Wein- und Archivierungsnutzer zahlen 60 % Mietaufschläge für stabile Bedingungen, was dieses Segment auf eine CAGR von 7,02 % treibt.

Wie treten Investoren in den Sektor ein?

Transaktionen wie Brookfields und GICs Übernahme von National Storage REIT für 4,4 Milliarden USD zeigen, dass institutionelles Kapital Selfstorage wie Infrastruktur behandelt.

Seite zuletzt aktualisiert am: