Größe und Marktanteil des asiatisch-pazifischen Insulinspritzenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

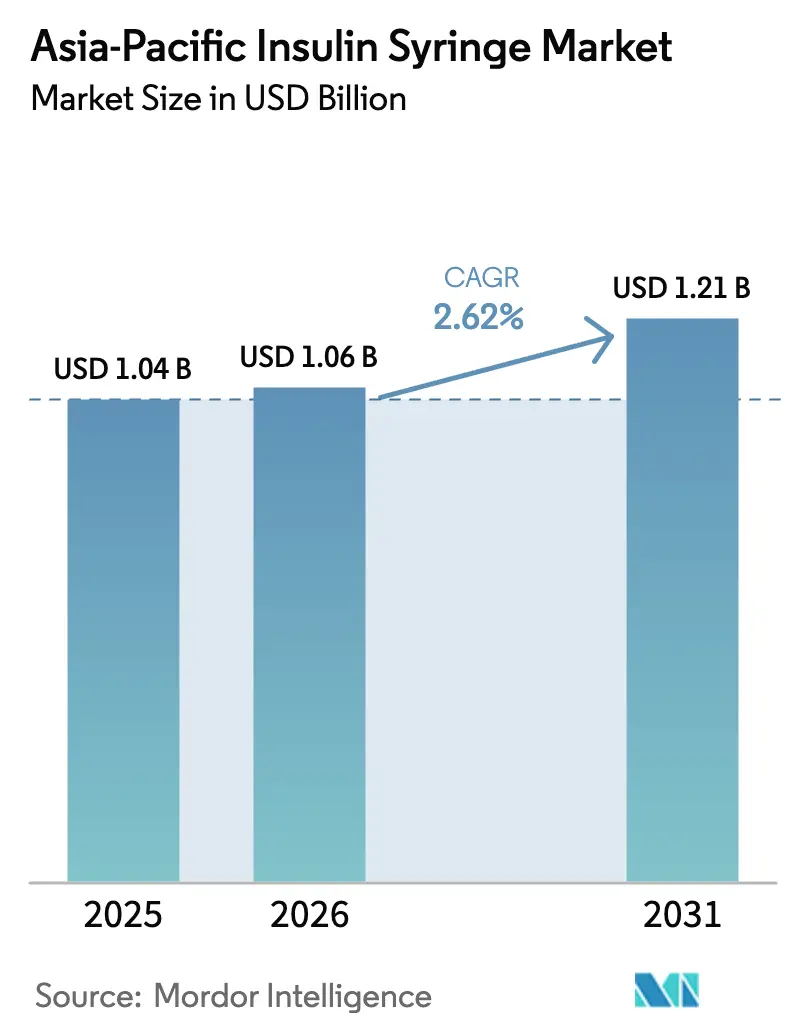

| Marktgröße im Basisjahr (2025) | 1.04 Milliarden US-Dollar |

| Marktgröße (2026) | 1.06 Milliarden US-Dollar |

| Marktgröße (2031) | 1.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Insulinspritzenmarkts von Mordor Intelligence

Die Größe des asiatisch-pazifischen Insulinspritzenmarkts wird für 2025 auf 1,04 Milliarden USD, für 2026 auf 1,06 Milliarden USD geschätzt und soll bis 2031 1,21 Milliarden USD erreichen, mit einem CAGR von 2,62 % von 2026 bis 2031.

Die Nachfrage bleibt durch die 238 Millionen diagnostizierten Diabetiker der Region verankert, doch die stetige Migration hin zu Insulinpens und -pumpen dämpft das Mengenwachstum in der margenarmen Spritzenkategorie. Regierungen weiten Screening- und Erstattungsmaßnahmen aus, was den adressierbaren Pool an Insulinverschreibern vergrößert, während Preisobergrenzen in China und Indien die Herstellermargen komprimieren. Kostenführerschaft dominiert daher die Wettbewerbsstrategie, doch Lieferanten verfolgen gleichzeitig Innovationen bei ultradunnwandigen Nadeln, um die Preisgestaltung in städtischen Krankenhäusern zu verteidigen. Die Verlagerung der Produktion nach Malaysia und Indien verkürzt Lieferzeiten und mindert China-zentrierte Versorgungsrisiken – eine Verschiebung, die die Rohstoffbeschaffung und Logistik während des Prognosezeitraums beeinflussen wird.

Wichtigste Erkenntnisse des Berichts

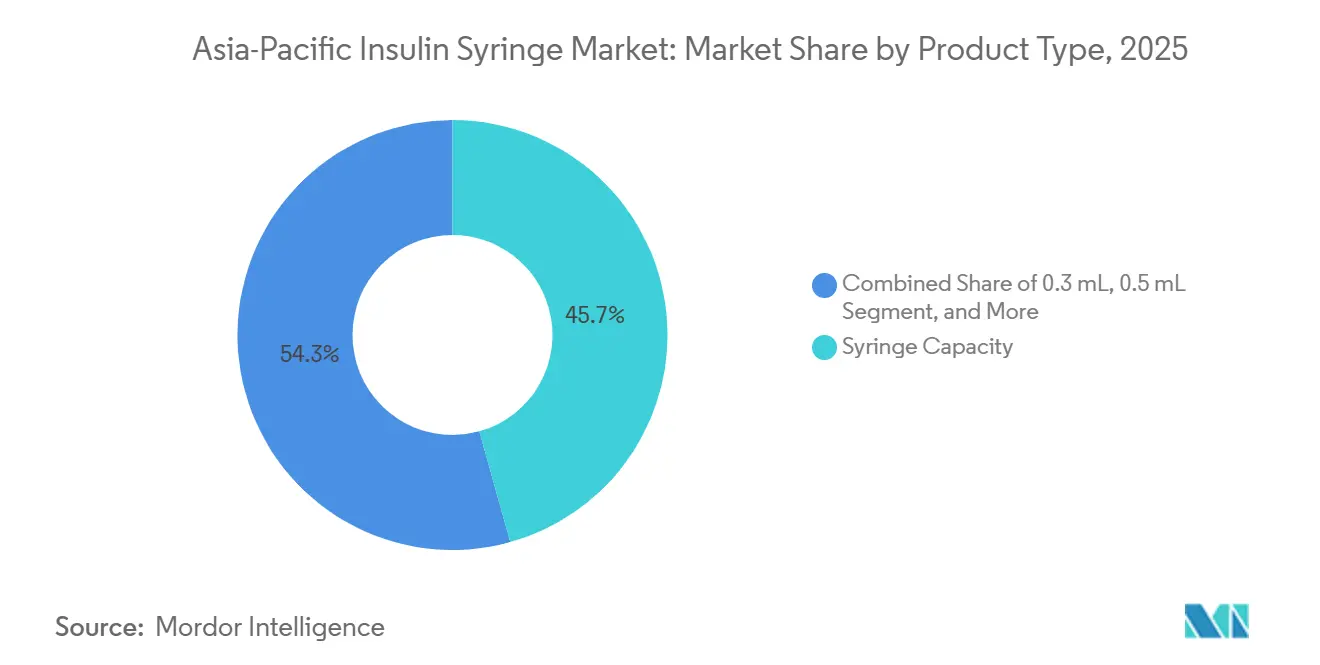

- Nach Spritzenkapazität führte das 0,5-ml-Format mit einem Umsatzanteil von 45,67 % im Jahr 2025, während das 0,3-ml-Format bis 2031 voraussichtlich mit einem CAGR von 3,25 % wachsen wird.

- Nach Nadellänge erzielte 6 mm im Jahr 2025 einen Umsatzanteil von 31,28 %; 4 mm liegt auf Kurs für einen CAGR von 4,42 % bis 2031.

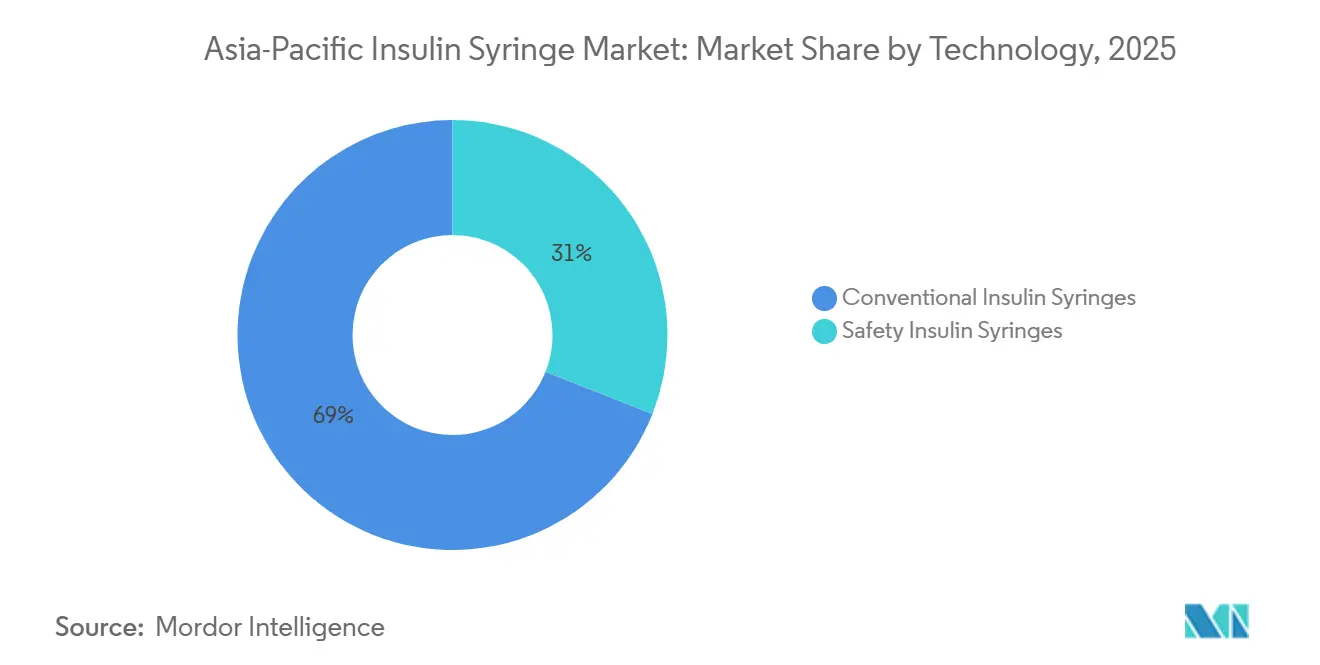

- Nach Technologie entfielen auf konventionelle Spritzen 69,02 % der Lieferungen im Jahr 2025, während sicherheitstechnische Geräte mit einem CAGR von 2,98 % voranschreiten.

- Nach Endverbraucher hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 57,39 %, doch Heimversorgungseinrichtungen wachsen mit 3,87 % bis 2031 am schnellsten.

- Nach Geografie entfielen auf China 29,38 % des Umsatzes im Jahr 2025, und für Indien wird ein CAGR von 5,18 % im Zeitraum 2026–2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Insulinspritzenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Diabetes im asiatisch-pazifischen Raum | +0.7% | Globaler asiatisch-pazifischer Raum, konzentriert in China, Indien, Indonesien, mit Ausstrahlungseffekten auf Südostasien | Langfristig (≥ 4 Jahre) |

| Ausweitung der Selbstverabreichung von Insulintherapien | +0.5% | Indien, Südostasien, Städte der zweiten und dritten Kategorie in China | Mittelfristig (2–4 Jahre) |

| Günstige staatliche Erstattungs- und Aufklärungsprogramme | +0.4% | China, Indien, mit frühen Gewinnen in Indonesien, den Philippinen und Malaysia | Mittelfristig (2–4 Jahre) |

| Innovation bei ultrafeinen Nadeln zur Steigerung der Patientenadhärenz | +0.3% | Japan, Australien, städtisches China, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Wachstum der E-Apotheken-Lieferketten | +0.4% | China, Indien, städtisches Südostasien | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Spritzenproduktion in die Nähe zur Versorgungssicherheit | +0.3% | Malaysia, Indonesien, Thailand, Vietnam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Diabetes im asiatisch-pazifischen Raum

Mehr als 300 Millionen Erwachsene im westlichen Pazifik und in Südostasien lebten 2024 mit Diabetes, doch die Rate der nicht diagnostizierten Fälle lag noch immer bei nahezu 50 %.[1]Internationale Diabetes-Föderation, „IDF Diabetes Atlas 10. Ausgabe”, diabetesatlas.org Indonesiens Anteil nicht diagnostizierter Fälle erreichte erstaunliche 73,2 %, was das Reservoir latenter Nachfrage unterstreicht, das neue Screening-Programme erschließen können. Chinas 148 Millionen diagnostizierte Patienten und Indiens 90 Millionen sichern eine strukturelle Nachfragebasis für den asiatisch-pazifischen Insulinspritzenmarkt, selbst wenn Pens an Boden gewinnen. Erschwinglichkeitsbeschränkungen im ländlichen Raum machen Spritzen zur Standardoption, wo die Kühlketteninfrastruktur schwach ist. Eine frühere Insulininitiierung bei jüngeren Kohorten verlängert zudem den lebenslangen Geräteverbrauch jedes Patienten.

Ausweitung der Selbstverabreichung von Insulintherapien

Heimversorgungseinrichtungen wachsen jährlich um 3,87 %, da Telemedizin geografische Barrieren für die Titrationsunterstützung beseitigt. Spritzen kosten in Indien und Indonesien ein Fünftel so viel wie Einwegpens, was ihre Rolle als Kostensparmaßnahme für Selbstzahler stärkt.[2]Weltgesundheitsorganisation, „Globaler Bericht über Diabetes”, who.int Staatliche Erstattungen, wie Indiens Ayushman Bharat, decken nun sowohl Insulin als auch Verabreichungsgeräte ab und erweitern die Reichweite in einkommensschwache Segmente. Strukturierte Aufklärungsprogramme mindern das Risiko von Dosierungsfehlern, obwohl verbesserte Techniken städtische Patienten manchmal zu Pens drängen und die Nachfrage entlang sozioökonomischer Linien segmentieren. Hersteller müssen daher Preisführerschaft mit patientenzentrierten Schulungsmaterialien in Einklang bringen.

Wachstum der E-Apotheken-Lieferketten

Chinas Online-Apotheken verarbeiteten 2024 über 1 Milliarde Rezepte, wobei Diabetesbedarf nahezu an der Spitze rangierte. Indiens E-Commerce-Plattformen weiteten die Spritzenangebote um 35 % aus, nachdem sie in die Kühlkettenlogistik für Städte der dritten Kategorie investiert hatten. Regulierungsbehörden verschärfen die Aufsicht; Indiens Arzneimittelsicherheitsbehörde gab 12 Warnungen zu gefälschten Insulinspritzen heraus, die auf nicht verifizierten Websites verkauft wurden, was den Markenruf entscheidend macht. Indonesien und Malaysia erteilten Dutzende neuer E-Apotheken-Lizenzen, was die Direktverbraucherreichweite beschleunigt. Lieferanten, die bevorzugte Platzierungen auf diesen Portalen sichern, gewinnen einen Preis-Mengen-Vorteil, müssen aber Graumarktimitatoren noch konsequenter bekämpfen.

Verlagerung der Spritzenproduktion in die Nähe zur Versorgungssicherheit

Malaysia wird ab 2026 eine Anlage im Wert von 67 Millionen USD beherbergen, die in der Lage ist, 30 Millionen Insulindosen jährlich zu verpacken und eine Spritzenmontagelinie vor Ort zu integrieren. Insulets 200-Millionen-USD-Werk in Johor, das 2024 eröffnet wurde, unterstreicht die Attraktivität Südostasiens als Absicherung gegen China-zentrierte Risiken. Indiens Produktionsgebundenes Anreizprogramm reserviert 1,2 Milliarden USD für die Lokalisierung von Medizinprodukten mit dem Ziel einer 50-prozentigen Importsubstitution bis 2027.[3]Regierung Indiens, „Produktionsgebundenes Anreizprogramm für Medizinprodukte”, investindia.gov.in Infolgedessen werden die Einstandskosten in der ASEAN konvergieren, Chinas historischen Preisvorteil von 20–30 % erodieren und Lieferanten dazu zwingen, über ISO-13485-Qualitätsnachweise zu konkurrieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Verbreitung von Insulinpens und -pumpen | -0.6% | Japan, Australien, Neuseeland, städtisches China, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Strenge Compliance-Kosten für Nadelsicherheit | -0.3% | China, Indien, ASEAN-Märkte, die WHO-Richtlinien zur Sicherheit von Stechgeräten umsetzen | Mittelfristig (2–4 Jahre) |

| Umweltdruck auf Einwegkunststoffe | -0.2% | Australien, Japan, Südkorea, mit aufkommenden Vorschriften in China | Langfristig (≥ 4 Jahre) |

| Inländische Preisobergrenzen in aufstrebenden asiatisch-pazifischen Märkten | -0.4% | China, Indien, Indonesien, Philippinen, Vietnam | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Verbreitung von Insulinpens und -pumpen

Insulinpens machten 2025 in Japan und Australien 60 % der Neueinstellungen aus, was die paritätische Erstattung und die Patientenpräferenz für diskrete, vorgefüllte Geräte widerspiegelt. Neuseelands öffentlicher Kostenträger unterstützt nun Pumpen-CGM-Systeme, was die Spritzennachfrage bei Typ-1-Patienten senkt. Chinas Städte der ersten Kategorie zeigen ähnliche Dynamik, wobei 2024 48 % der neu diagnostizierten Typ-2-Patienten Pens wählten. Dennoch bleiben Spritzen in ländlichen Märkten dominant, wo Erschwinglichkeit und begrenzte Kühlketteninfrastruktur die Pen-Akzeptanz hemmen. Lieferanten müssen daher preisbewusste Segmente und öffentliche Ausschreibungen anvisieren, während sie in städtischen Gebieten Marktanteile abgeben.

Inländische Preisobergrenzen in aufstrebenden asiatisch-pazifischen Märkten

Chinas mengenbasierte Beschaffung 2024 senkte die mittleren Insulinpreise um 42 % und weitet sich nun auf Spritzen aus, was die Margen um bis zu 20 % beschneidet. Indiens Preisobergrenze von 8–12 INR (0,10–0,15 USD) pro Einheit zwingt multinationale Unternehmen entweder zur Lokalisierung der Produktion oder zum Rückzug aus Großmengenausschreibungen. Indonesien und die Philippinen erarbeiten ähnliche Rahmenbedingungen, die Skalenakteure begünstigen, die zu Stückkosten unter 0,05 USD operieren können. Kleinere Unternehmen stehen unter Konsolidierungsdruck, da die Compliance-Kosten für ISO-Zertifikate steigen, während die Verkaufspreise sinken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spritzenkapazität: Pädiatrische Miniaturisierung stärkt den Schwung bei 0,3 ml

Die Größe des asiatisch-pazifischen Insulinspritzenmarkts für 0,5-ml-Formate entfiel 2025 auf 45,67 % des Umsatzes, doch 0,3-ml-Einheiten sollen bis 2031 mit einem CAGR von 3,25 % wachsen, angetrieben durch steigende pädiatrische Inzidenz und Niedrigdosis-Titrationsregimes. Endokrinologen verschreiben kleinere Zylinder, um Insulinverschwendung bei Kindern und älteren Nutzern zu reduzieren, die 10 Einheiten oder weniger pro Dosis verwenden. Chinas Regulierungsbehörde genehmigte 2024 sechs neue pädiatrische Designs, was auf politische Unterstützung für die Diversifizierung der Kapazität hinweist. Engere Toleranzen und 30–32G-Nadeln erhöhen jedoch die Produktionskosten um 8–12 %, und Indiens einheitliche Preisobergrenze schränkt die Möglichkeit ein, diesen Aufpreis an die Verbraucher weiterzugeben.

Das 1-ml-Format wird weiterhin für basale Regimes über 30 Einheiten verwendet und bleibt bei adipösen Typ-2-Kohorten mit Insulinresistenz verbreitet. Spritzen mit mehr als 1 ml spielen eine Nischenrolle in Krankenhäusern, die U-500-Insulin handhaben, verlieren jedoch an Relevanz, da Pharmaunternehmen Großvolumenampullen zugunsten konzentrierter Pen-Kartuschen auslaufen lassen. Folglich wird sich der Kapazitätsmix in Richtung unter-1-ml-Größen verschieben, während Volumina über 1 ml in Spezialkliniken zurückgehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Nadellänge: Klinischer Konsens verschiebt sich in Richtung 4 mm

Sechs-Millimeter-Nadeln behielten 2025 einen Marktanteil von 31,28 % am asiatisch-pazifischen Insulinspritzenmarkt, doch 4-mm-Varianten steigen jährlich um 4,42 %, da Leitlinien kürzere Längen empfehlen, um intramuskuläre Injektionen zu verhindern. Japan, Australien und China integrierten den 4-mm-Standard in die Protokolle von 2025, was die Umstellung in Krankenhäusern beschleunigt. Hersteller bringen ultradunn-wandigen Stahl und abgeschrägte Spitzengeometrie auf den Markt, die die Einführungskraft um 18 % senken und nadelphobische Nutzer ansprechen.

Acht-Millimeter-Produkte sind rückläufig, während Geräte mit ≥10 mm hauptsächlich in veralteten ländlichen Beständen verbleiben. Die Einführung von 4 mm erfordert eine senkrechte Technik und neue Patientenschulungen, was die Nachfrage nach Bildanleitungen und QR-Code-Videos antreibt. Unternehmen, die Aufklärungshilfen einbetten, gewinnen Bindung im Heimversorgungskanal.

Nach Technologie: Sicherheitsmechanismen gewinnen Erstattungsdynamik

Konventionelle Produkte machten 2025 69,02 % des Volumens aus, doch Sicherheitsspritzen schreiten jährlich um 2,98 % voran, da WHO-Richtlinien zu Stichverletzungen Krankenhausausschreibungen beeinflussen. Chinas Tertiärkrankenhäuser müssen nun passive Rückzugs- oder Abschirmdesigns spezifizieren, obwohl Budgetlücken die vollständige Einführung verzögerten. Indien schrieb 2025 Sicherheitsgeräte für staatliche Einrichtungen vor, doch die Compliance erreichte bis Mitte 2025 aufgrund verzögerter Mittelzuweisungen nur 38 %.

Die Akzeptanz in der Heimversorgung ist langsamer, da Nutzer Spritzen oft wiederverwenden, was den Mehrwert von Einweg-Sicherheitsschlössern mindert. Hybride einziehbare Nadeln, die eine optionale Wiederverwendung ermöglichen, entstehen, doch ihre Klassifizierung nach ISO-23908-Regeln bleibt mehrdeutig. Daher wird die Sicherheitsdurchdringung auf Krankenhäuser konzentriert bleiben, bis die Abdeckung ausgeweitet wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Heimversorgungsboom verändert die Vertriebswirtschaft

Krankenhäuser und Kliniken entfielen 2025 auf 57,39 % der Nachfrage, doch die Heimversorgung wächst mit einem CAGR von 3,87 %, da Telegesundheitsleitlinien Endokrinologen ermöglichen, Dosen aus der Ferne anzupassen. E-Apotheken erfüllen Haustürlieferungen und reduzieren das Fehlbestandsrisiko für chronische Nutzer. Indien verknüpfte seine nationalen digitalen Gesundheitsakten mit zentralen Spritzenlagern und umging so Bezirksapotheken, die zu Engpässen neigen.

Das Wachstum der Heimversorgung verpflichtet Lieferanten, die Verpackung zu verfeinern. Eine Studie aus 2024 ergab, dass 62 % der indonesischen Erstnutzer Spritzen nicht allein anhand schriftlicher Anleitungen zusammenbauen konnten; Unternehmen betten daher mehrsprachige QR-Videos ein, um Fehlerquoten zu senken. Langzeitpflegeeinrichtungen und militärische Sanitätsdienste zeigen eine flache Nachfrage, da sie zunehmend vorgefüllte Pens für die Arbeitseffizienz bevorzugen.

Geografische Analyse

China entfiel 2025 auf 29,38 % des Umsatzes im asiatisch-pazifischen Insulinspritzenmarkt, gestützt durch seine große Diabetikerpopulation und die Beschaffungsmacht der Provinzen. Nationale Preissenkungen unterdrücken die Margen, und Städte der ersten Kategorie tendieren nun zu Pens, doch ländliche Gebiete bevorzugen weiterhin Spritzen aufgrund der Erschwinglichkeit und begrenzter Kühlkettenunterstützung. Inländische Hersteller wie Weigao sichern Ausschreibungen durch die Kombination von ISO-13485-Compliance mit niedrigen Einstandskosten.

Japan zeigt das langsamste Wachstum, wobei Pens 2025 68 % der neuen Verschreibungen ausmachen und aktualisierte Protokolle die Pumpen-CGM-Integration für Typ-1-Nutzer befürworten. Australien folgt, nachdem seine Regulierungsbehörde 2024 vier neue Pumpenmodelle zugelassen hat; private Versicherer weiteten die Abdeckung aus und komprimierten die Spritzenakzeptanz in städtischen Märkten. Neuseelands öffentliche Finanzierung für Pumpen Ende 2024 wird die Spritzenvolumina in Ozeanien reduzieren.

Für Indien wird ein CAGR von 5,18 % prognostiziert, angetrieben durch 90 Millionen Diabetiker und die Unterstützung durch das Produktionsgebundene Anreizprogramm, das die inländische Spritzenproduktion fördert. Preisobergrenzen erhöhen die Erschwinglichkeit, zwingen aber multinationale Unternehmen zur Lokalisierung oder zum Marktanteilsverlust. Südkorea erstattet Spritzen für alle Typ-2-Patienten, doch Seouls städtische Präferenz für Pens übersteigt 55 %, was eine zweigeteilte Marktdynamik schafft.

Der Rest des asiatisch-pazifischen Raums – Indonesien, Thailand, Vietnam und die Philippinen – weist das schnellste aggregierte Wachstum auf. Indonesiens nicht diagnostizierte Rate von 73,2 % stellt einen beträchtlichen Konversionspool dar, wenn neue Screening-Programme eingeführt werden. Die regulatorische Fragmentierung in der ASEAN verlängert jedoch die Geräteregistrierung um bis zu 18 Monate, was Platzhirsche mit regionalen Compliance-Teams begünstigt.

Wettbewerbslandschaft

Der asiatisch-pazifische Insulinspritzenmarkt ist mäßig fragmentiert. Becton, Dickinson und Terumo führen das Premiumsegment an und nutzen ultradunn-wandige Nadeltechnologie sowie globale ISO-Zertifizierungen, um die Preisgestaltung in Krankenhäusern und Diabeteszentren zu rechtfertigen. Chinesische Lieferanten Weigao, Jiangsu Excel und Zhejiang KangKang dominieren öffentliche Ausschreibungen durch aggressive Kostenpositionierung.

Technologiewettbewerbe konzentrieren sich auf die Optimierung der Durchflussrate. BDs Neopak XtraFlow, eingeführt im September 2024, liefert 30 % schnellere Injektion hochviskoser Formulierungen und ist im Rahmen einer Allianz vom Oktober 2024 mit Ypsomeds Autoinjektor gekoppelt. Doch preisgedeckelte Märkte verwässern die Renditen auf solche Forschungs- und Entwicklungsausgaben und zwingen Unternehmen, fortschrittliche Produkte für private Versicherungs- oder Exportkanäle zu reservieren.

Die Verlagerung in die Nähe gestaltet Lieferketten um. Pharmaniaga's malaysische Anlage wird die Transitzeiten in Indonesiens Markt mit 20,4 Millionen Patienten verkürzen, während Insulets Werk in Johor die Attraktivität der Region für Gerätehersteller unterstreicht, die geopolitische Risiken absichern. Mittelständische Wettbewerber ohne Skalierung, wie Owen Mumford, das 2024 aus Insulinpens ausstieg, stehen vor dem Rückzug oder einer Fusion, da die Compliance-Kosten steigen. E-Apotheken-Giganten Alibaba Health und JD Health integrieren den Vertrieb vertikal, drücken die Großhandelsmargen und verschaffen bevorzugten Marken einen Vorsprung bei direkten Patientenvolumina.

Marktführer im asiatisch-pazifischen Insulinspritzenmarkt

Terumo Corporation

Nipro Corporation

HMD Healthcare Ltd.

Cardinal Health Inc.

Becton, Dickinson and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: BD und Ypsomed arbeiteten an Selbstinjektionssystemen für hochviskose Biologika über 15 cP zusammen.

- März 2024: Owen Mumford kooperierte mit Duopharma Biotech, um den Spritzenvertrieb in Südostasien auszubauen.

Berichtsumfang des asiatisch-pazifischen Insulinspritzenmarkts

Insulinspritzen werden zur Selbstinjektion verwendet und sind in mehreren Größen erhältlich, um die Verabreichung verschiedener Insulindosen zu ermöglichen.

Der Bericht über den asiatisch-pazifischen Insulinspritzenmarkt ist segmentiert nach Spritzenkapazität (0,3 ml, 0,5 ml, 1 ml, mehr als 1 ml), Nadellänge (4 mm, 6 mm, 8 mm, ≥10 mm), Technologie (Konventionell, Sicherheit), Endverbraucher (Krankenhäuser & Kliniken, Heimversorgung, Diabeteszentren, Sonstige) und Geografie (China, Japan, Indien, Australien, Südkorea, Rest des asiatisch-pazifischen Raums). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| 0,3 ml |

| 0,5 ml |

| 1 ml |

| Mehr als 1 ml |

| 4 mm |

| 6 mm |

| 8 mm |

| ≥10 mm |

| Konventionelle Insulinspritzen |

| Sicherheits-Insulinspritzen |

| Krankenhäuser & Kliniken |

| Heimversorgungseinrichtungen |

| Diabeteszentren |

| Sonstige Endverbraucher |

| China |

| Japan |

| Indien |

| Australien |

| Südkorea |

| Rest des asiatisch-pazifischen Raums |

| Nach Spritzenkapazität | 0,3 ml |

| 0,5 ml | |

| 1 ml | |

| Mehr als 1 ml | |

| Nach Nadellänge | 4 mm |

| 6 mm | |

| 8 mm | |

| ≥10 mm | |

| Nach Technologie | Konventionelle Insulinspritzen |

| Sicherheits-Insulinspritzen | |

| Nach Endverbraucher | Krankenhäuser & Kliniken |

| Heimversorgungseinrichtungen | |

| Diabeteszentren | |

| Sonstige Endverbraucher | |

| Nach Land | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der asiatisch-pazifische Insulinspritzenmarkt im Jahr 2031 sein?

Die Größe des asiatisch-pazifischen Insulinspritzenmarkts wird bis 2031 voraussichtlich 1,21 Milliarden USD erreichen, was einem CAGR von 2,62 % von 2026 bis 2031 entspricht.

Welches Spritzenkapazitätssegment wächst am schnellsten?

Das 0,3-ml-Kapazitätssegment soll bis 2031 einen CAGR von 3,25 % erzielen, da Kliniker bei pädiatrischen und älteren Patienten Niedrigdosispräzision bevorzugen.

Warum gewinnen 4-mm-Nadeln Marktanteile?

Klinische Leitlinien aus 2024 empfehlen 4-mm-Längen, um das intramuskuläre Risiko und Injektionsschmerzen zu reduzieren, was ein jährliches Wachstum von 4,42 % in diesem Segment antreibt.

Welche Faktoren treiben die Nachfrage in Indien an?

Indien profitiert von einer 90 Millionen starken Diabetikerpopulation, erweiterter Versicherung unter Ayushman Bharat und staatlichen Anreizen, die die Spritzenproduktion lokalisieren, was einen CAGR von 5,18 % unterstützt.

Wie verändern E-Apotheken den Vertrieb?

Plattformen wie Alibaba Health und PharmEasy liefern Spritzen direkt an Patienten, reduzieren Fehlbestände und Preise und drängen Hersteller dazu, digitale Regalplätze zu sichern.

Seite zuletzt aktualisiert am: