Marktgröße und Marktanteil für Futtermittelvitamine im Asien-Pazifik-Raum

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

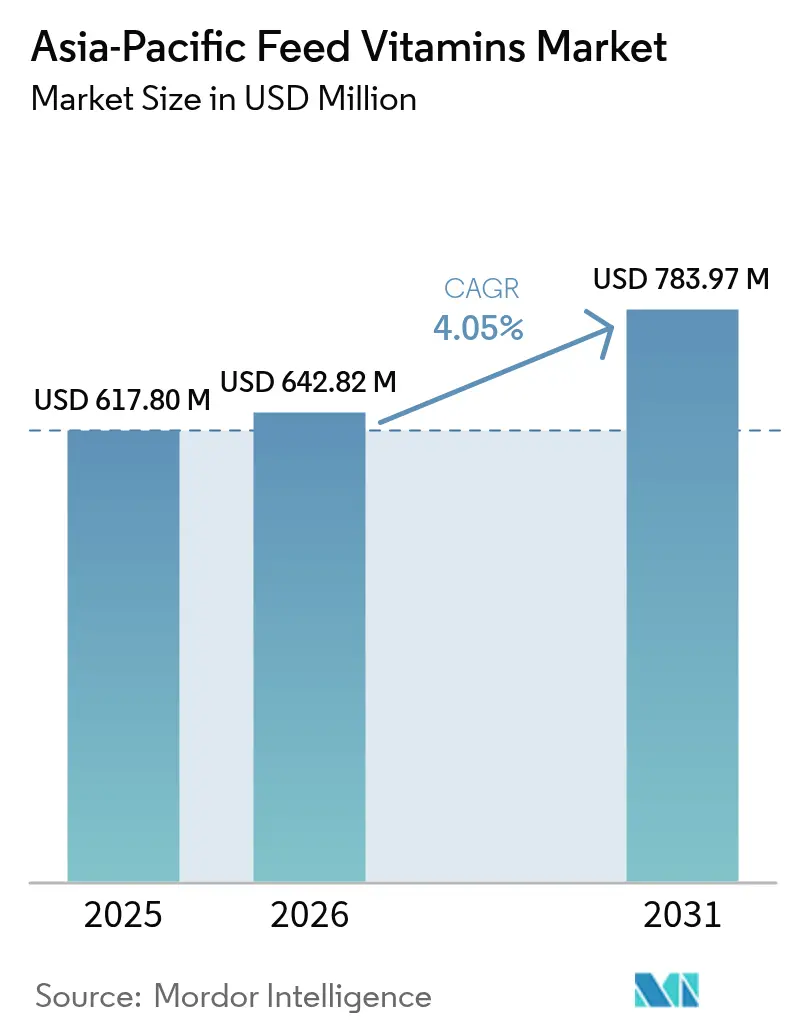

| Marktgröße im Basisjahr (2025) | 617.8 Millionen US-Dollar |

| Marktgröße (2026) | 642.82 Millionen US-Dollar |

| Marktgröße (2031) | 783.97 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Futtermittelvitamine im Asien-Pazifik-Raum von Mordor Intelligence

Die Marktgröße für Futtermittelvitamine im Asien-Pazifik-Raum wird im Jahr 2026 auf 642,82 Millionen USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 617,8 Millionen USD, wobei die Prognosen für 2031 783,97 Millionen USD zeigen, mit einer CAGR von 4,05 % über den Zeitraum 2026–2031. Das Wachstum wird durch die rasche Industrialisierung der Viehwirtschaft, strenge Vorgaben zur antibiotikafreien Produktion und die Ausweitung der Aquakulturkapazitäten getragen, die gemeinsam die Mikronährstoffintensität pro metrischer Tonne Futter erhöhen. Präzisions-Mikroverkapselung, pansengeprägte Verabreichungssysteme und Premix-Verträge schützen Käufer vor Preisschwankungen und steigern gleichzeitig die Differenzierung der Anbieter. Versorgungsunterbrechungen – insbesondere der Brand in der BASFs Anlage in Ludwigshafen im Jahr 2024 – verknappten vorübergehend das Angebot an Vitamin A und E und veranlassten Integratoren, ihre Bezugsquellen zu diversifizieren und langfristige Vereinbarungen abzuschließen. Die Kennzeichnung des CO₂-Fußabdrucks und die Supplementierung zur Stärkung der Pathogenimmunität schaffen neue Wachstumskräfte, indem sie rückverfolgbare und funktionale Vitaminlösungen begünstigen, die in wichtigen Exportwirtschaften Premiumpreise erzielen.

Wesentliche Erkenntnisse des Berichts

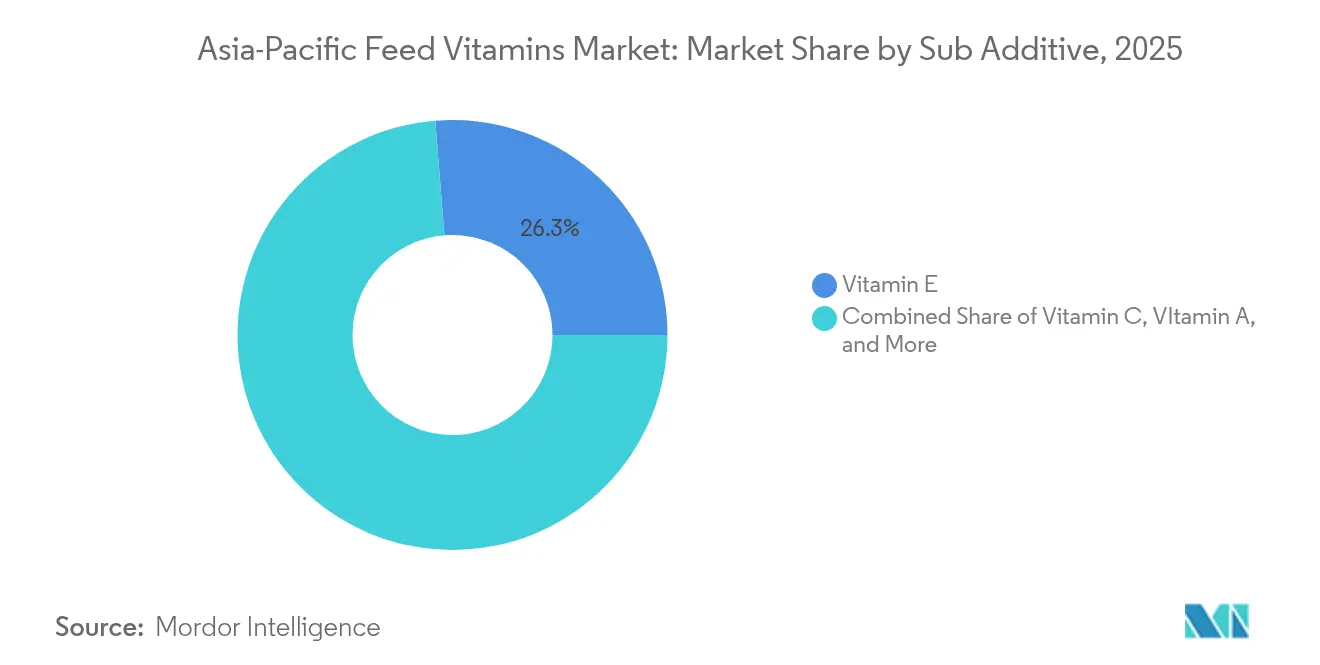

- Nach Teilzusatzstoff erzielte Vitamin E im Jahr 2025 mit einem Umsatzanteil von 26,28 % die Führungsposition, während Vitamin C bis 2031 voraussichtlich mit einer CAGR von 4,32 % zulegen wird.

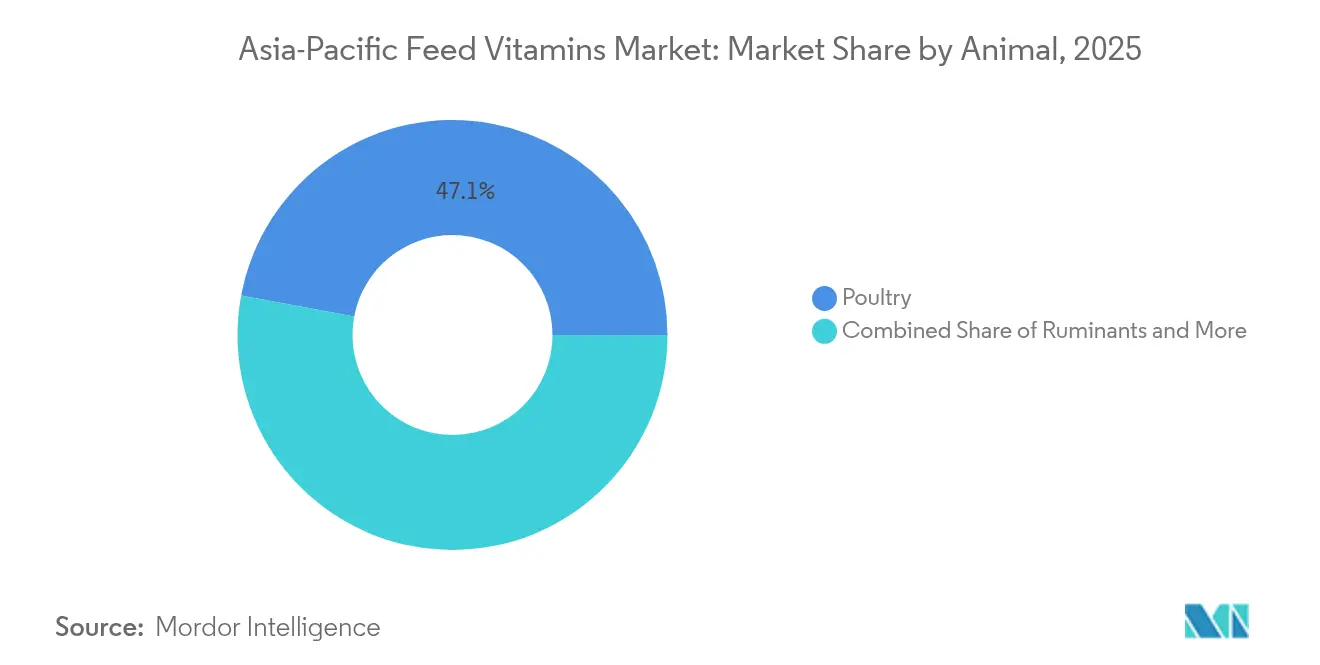

- Nach Tiersegment entfiel im Jahr 2025 ein Marktanteil von 47,05 % am Markt für Futtermittelvitamine im Asien-Pazifik-Raum auf Geflügel, während die Kategorie „Andere Tiere” bis 2031 mit einer CAGR von 4,86 % wächst.

- Nach Geografie dominierte China im Jahr 2025 mit einem Anteil von 43,62 %, wobei Thailand mit einer prognostizierten CAGR von 5,05 % bis 2031 das stärkste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Futtermittelvitamine im Asien-Pazifik-Raum

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Industrialisierung der Geflügelwirtschaft | +0.8% | China, Indien, Thailand und Vietnam | Mittelfristig (2–4 Jahre) |

| Intensivierung der Aquakultur und funktionale Futtermittel | +0.7% | China, Indonesien, Vietnam und Thailand | Langfristig (≥ 4 Jahre) |

| Vorschriften zur antibiotikafreien Produktion | +0.6% | Australien und Japan | Kurzfristig (≤ 2 Jahre) |

| Absicherung gegen Preisvolatilität durch Premix-Verträge | +0.4% | Kernregion Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Supplementierung zur Stärkung der Pathogenimmunität | +0.5% | Aquakultur-intensive Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| CO₂-Fußabdruck-Kennzeichnung bei tierischen Proteinen | +0.3% | Australien, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Industrialisierung der Geflügelwirtschaft

Industrielle Broilerkomplexe in ganz Asien, angeführt von Indien, formalisieren Fütterungsprotokolle, die Vitamin-Premixe als Standardpraxis einbetten.[1]Quelle: Ricky Thaper, „Indiens Geflügelsektor”, The Poultry Site, thepoultrysite.com Kommerzielle Erzeuger setzen auf automatisierte Fütterung, die Mikrozutaten präzise dosiert, was die Vitaminaufnahme pro Tier steigert und die Einhaltung unternehmensweiter Nachhaltigkeitsaudits sicherstellt. Chinas Expansion bei weißgefiederten Broilern und Vietnams Intensivierung der Hühnerbestände verstärken oxidativen Stress und erhöhen den Vitamin-E-Einsatz weiter. Die konzentrierte Eigentümerstruktur bei Verarbeitungsanlagen stärkt die Verhandlungsmacht der Integratoren, sodass Lieferanten, die gesicherte Qualität und Rückverfolgbarkeit bieten, mehrjährige Lieferverträge gewinnen. Genetische Linien mit schnelleren Wachstumskurven werden die Vitamindichte in den kommenden Produktionszyklen weiter steigern.

Intensivierung der Aquakultur und funktionale Futtermittel

Dichte Kulturen verstärken oxidative Schäden und immunologischen Stress, was die Nachfrage nach Vitamin C und E in funktionalen Futtermitteln ankurbelt. Kontrolliert freisetzende Beschichtungen bewahren die Wirksamkeit der Vitamine im Wasser und ermöglichen eine präzise Aufnahme durch Garnelen und Speisefische. Versuche zeigen, dass pflanzliche Träger die Bioverfügbarkeit verbessern und Formulierer zu hybriden natürlich-synthetischen Mischungen lenken. Chinas Garnelenproduktion unterstreicht den Skaleneffekt und macht aquatische Vitamine zu einem volumenstarken Wachstumsknoten innerhalb des Marktes für Futtermittelvitamine im Asien-Pazifik-Raum.

Vorschriften zur antibiotikafreien Produktion

Australien und Japan schränken nun den prophylaktischen Einsatz von Antibiotika ein und zwingen Viehintegratoren, Rationen mit immunstärkenden Vitaminen anzureichern. Vitamin A stärkt epitheliale Barrieren, während B-Komplexe die metabolische Widerstandsfähigkeit unter biosicherheitsbedingtem Stress fördern. Markengebundene Vitaminlösungen gewinnen an Bedeutung, da Zertifizierungsstellen dokumentierte Nährstoffprogramme voraussetzen. Multinationale Unternehmen harmonisieren die Beschaffung regionsübergreifend und verbreiten antibiotikafreie Standards in Schwellenmärkten schneller als lokale Gesetzgebung allein es vermöchte.

Supplementierung zur Stärkung der Pathogenimmunität

Intensive Aquakulturen sind episodischen viralen und bakteriellen Ausbrüchen ausgesetzt, die zu raschen Erhöhungen der Vitamin-Einsatzraten führen. Diagnosetools wie die Verax-Plattform von DSM-Firmenich ermöglichen es Erzeugern, die Vitamindosierung in Echtzeit anzuheben, wodurch Premiumnischen für reaktionsschnelle Lieferanten entstehen. Saisonale Pathogenkarten helfen Mühlen, Bestände einzuplanen und Notfallkäufe am Spotmarkt zu vermeiden, was die Einnahmen der Vitaminhersteller verstetigt.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Versorgungsschocks bei Vitamin A und E (Anlagenausfälle) | -0.6% | Global importabhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Durch Zölle und Geopolitik bedingte Preisschwankungen | -0.4% | Chinesisch geprägte Lieferketten | Mittelfristig (2–4 Jahre) |

| Verschärfte Höchstgehaltsgrenzwerte für Rückstände (MRL) | -0.3% | Australien, Thailand und Vietnam | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit einstufiger multifunktionaler Zusatzstoffe, die die Nachfrage nach eigenständigen Vitaminen verringern | -0.5% | Japan, Südkorea und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Versorgungsschocks bei Vitamin A und E (Anlagenausfälle)

Der Brand bei BASF im Jahr 2024 hat kritische globale Kapazitäten beseitigt und höhere Gewalt-Klauseln ausgelöst, deren Auswirkungen sich durch den Markt für Futtermittelvitamine im Asien-Pazifik-Raum ziehen. Begrenzte alternative Anlagen verlängern die Engpässe bis ins Jahr 2025 und erzwingen Neuformulierungen oder den Einsatz kostenintensiverer Substitute. Käufer diversifizieren ihre Lieferanten, was das Volumen der bisherigen Marktführer schmälert und die Margen komprimiert. Die Erholung erfordert komplexe chemische Synthesen, die nicht schnell wieder in Betrieb genommen werden können, sodass eine Versorgungslücke entsteht, die die kurzfristige Marktexpansion dämpft.

Wachsende Beliebtheit einstufiger multifunktionaler Zusatzstoffe, die die Nachfrage nach eigenständigen Vitaminen verringern

Fortschritte bei der Verkapselung ermöglichen es, Vitamine mit Probiotika und Enzymen zu kombinieren, sodass Mühlen eigenständige Vitaminlinien reduzieren und die Lagerkomplexität senken können. Kleinere Vitaminspezialisten riskieren die Obsoleszenz, wenn sie keine Partnerschaften eingehen oder Innovationen vorantreiben. Integrierte Lösungen verlagern die Verhandlungsmacht zugunsten der Entwickler multifunktionaler Plattformen und entziehen konventionellen Vitaminmengen innerhalb des Marktes für Futtermittelvitamine im Asien-Pazifik-Raum potenzielles Wachstumspotenzial.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Teilzusatzstoff: Vitamin E führt trotz des rasanten Aufstiegs von Vitamin C

Die Teilkategorie Vitamin E machte im Jahr 2025 26,28 % der Marktgröße für Futtermittelvitamine im Asien-Pazifik-Raum aus, was ihre zentrale Rolle im Management von oxidativem Stress in intensiven Tierhaltungssystemen unterstreicht. Robuste Einsatzraten in der Geflügel- und Aquakulturwirtschaft sichern die Volumenstabilität auch bei schwankenden Preisen. Regulatorische Beschränkungen synthetischer Antioxidantien schützen zusätzlich die Vitamin-E-Aufnahme und positionieren es als natürlichen Haltbarkeitsstabilisator in Fertigfuttermitteln.

Vitamin C ist derzeit zwar kleiner, wächst jedoch mit einer CAGR von 4,32 % am schnellsten unter den Teilzusatzstoffen, angetrieben durch intensive Garnelen- und Speisefischbetriebe, die Stressresilienz und Kollagensynthese anstreben. Präzisions-Mikroverkapselung verbessert die Wasserstabilität von Vitamin C und erschließt Mehrwert in Aquafuttermitteln, wo unbeschichtete Formen schnell auslaugen. Der Vitamin-B-Komplex findet Anwendung in Phasenfütterungsprogrammen, die metabolische Kofaktoren nach Wachstumsphase anpassen und Ernährungswissenschaftlern eine Feinabstimmung von Kosten und Leistung ermöglichen. Spezialvitamine wie Biotin und Cholin kommen in Premium-Heimtier- und Pferdefuttermitteln vor und bieten margenstärke Nischen, die innovative Lieferanten nutzen, um ihren Fußabdruck in der Branche für Futtermittelvitamine im Asien-Pazifik-Raum auszubauen.

Nach Tier: Dominanz des Geflügels inmitten aufkommender Chancen

Geflügel hielt im Jahr 2025 einen Marktanteil von 47,05 % am Markt für Futtermittelvitamine im Asien-Pazifik-Raum, gestützt durch integrierte Broilerketten mit standardisierten Premix-Protokollen. Genetische Linien, die schnellere Gewichtszunahmen erfordern, erhöhen die Vitamindichte und sichern das Volumen auch bei verbesserter Futterverwertung pro Tier. Futtermühlen, die Legehennen versorgen, priorisieren Vitamin D und E zur Stärkung der Eierschalenqualität und oxidativen Stabilität, was eine stetige Grundnachfrage erzeugt.

Das Aggregat „Andere Tiere”, das Heimtiere, Pferde und Spezialvieh umfasst, verzeichnet bis 2031 eine CAGR von 4,86 % – die schnellste unter allen Tiergruppen. Der Humanisierungstrend in der Heimtierernährung unterstützt Premiumpreise für kaubare oder flüssige Vitamine, die auf Gelenkgesundheit oder Immunität ausgerichtet sind. Die Aquakultur weist trotz geringerem Gesamtwert robuste Stückzahlgewinne durch erweiterte Teichflächen und staatliche Produktionsziele auf. Wiederkäuer erhalten pansengeprägte Vitamin B und A, um mikrobielle Degradation zu umgehen, was auf höhere technologische Anforderungen hinweist, die Innovatoren innerhalb des Marktes für Futtermittelvitamine im Asien-Pazifik-Raum begünstigen.

Geografische Analyse

China kontrollierte im Jahr 2025 43,62 % der regionalen Umsätze und kombiniert einen riesigen Inlandsverbrauch mit einer exportfähigen Vitaminherstellungsbasis, die von Skaleneffekten profitiert. Laufende Konsultationen zu Importvorschriften für Zusatzstoffe könnten die Zugangsbedingungen für ausländische Lieferanten verändern, doch die Durchsetzung des geistigen Eigentums verbessert sich, wie die Patentaktionen von DSM-Firmenich bezüglich 25-Hydroxyvitamin D₃ zeigen, was ein vorhersehbareres Geschäftsklima schafft. Die Konzentration der Lieferkette – 75 % der wichtigsten nutritiven Zwischenprodukte stammen weiterhin aus China – birgt nach wie vor geopolitische und logistische Risiken.

Thailand verzeichnet eine CAGR von 5,05 %, angetrieben durch exportorientierte Geflügel- und Garnelenbetriebe, die rückverfolgbare Premium-Vitaminzutaten nachfragen. Die regulatorische Harmonisierung mit dem Codex Alimentarius verringert nichttarifäre Handelshemmnisse für multinationale Unternehmen, während lokale Akteure mit globalen Partnern zusammenarbeiten – wie Cargills Allianzen belegen – um technisches Know-how zu erschließen. Aktualisierte Kennzeichnungsvorschriften, die ab 2026 gelten, machen eine rasche Neuformulierung von Premixe zur Sicherstellung der Konformität erforderlich.

Indien verfügt über eine große Geflügelbasis, doch die Vitaminpenetration liegt noch unter dem Niveau entwickelter Märkte, was bei der Einführung präziser Fütterungspraktiken durch Industrieerzeuger ein erhebliches Volumenspotenzial bietet. Indonesien, beflügelt durch öffentliche und private Investitionen, erweitert Garnelenteiche und fördert den Einsatz aquatischer Vitamine. Vietnams Verlagerung der Tierhaltung von der Hinterhofhaltung zur Vertragswirtschaft bringt professionelle Futterformulierung und Qualitätskontrollen mit sich und treibt das Vitaminvolumen nach oben. Japan und Südkorea setzen auf niedrige CO₂-Bilanzen und ebnen so den Weg für anhaltende Premium-Vitaminimporte trotz bescheidener Futtermittelmengen, was vielfältige Nachfragesäulen im Markt für Futtermittelvitamine im Asien-Pazifik-Raum stärkt.

Wettbewerbslandschaft

Eine moderate Konzentration prägt das Wettbewerbsfeld, da die fünf größten Lieferanten einen wesentlichen Anteil des regionalen Umsatzes auf sich vereinen und Raum für Spezialisten und regionale Champions lassen. DSM-Firmenich führt durch den Einsatz vertikaler Integration von der Synthese bis hin zu digitalen Ernährungsdienstleistungen wie der Kohlenstoffanalyse Sustell und der Diagnostik Verax.

Adisseo folgt, gestärkt durch das Gemeinschaftsunternehmen Calysta FeedKind, das eine Einzellerprotein-Adjacency einbringt und die Kundenbindung vertieft. BASFs moderater Marktanteil erlitt nach der Störung in Ludwigshafen einen kurzfristigen Rückschlag, was Käufer dazu veranlasste, Produkte von Camlin Fine Sciences und regionalen chinesischen Herstellern zu testen.

Die Akquisition der Fengli Group durch Barentz im Jahr 2025 stärkt die Distributionsreichweite und Formulierungskompetenzen im chinesischen Festland und schließt eine entscheidende Lücke für westliche Lieferanten, die auf Letztstreckenservice abzielen. Wettbewerbsvektoren tendieren nun zu Versorgungssicherheit, digitalem Formulierungssupport und Nachhaltigkeitsnachweisen statt allein zum Preis, wodurch differenzierte Angebote im Markt für Futtermittelvitamine im Asien-Pazifik-Raum Kundenloyalität gewinnen.

Marktführer in der Branche für Futtermittelvitamine im Asien-Pazifik-Raum

DSM–Firmenich

Adisseo (BlueStar)

BASF

Cargill, Incorporated.

Lonza Group Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: BASF prüft strategische Optionen für sein Futtermittelenzymgeschäft und hält dabei an seinem Fokus auf Kernsegmente der Ernährung fest. Das Unternehmen investiert weiterhin in Futtermittelvitamine und Carotinoide, um die Marktstabilität im Bereich Tierernährung im Asien-Pazifik-Raum zu sichern.

- August 2025: DSM-Firmenich hat in Jadcherla, Indien, ein neues Produktionswerk für die Herstellung von Futtermittelvitaminen errichtet. Das Werk stärkt Indiens inländische Lieferkette für Tierernährungsprodukte und unterstützt die Marktexpansion in Süd- und Südostasien.

- Juli 2024: Die Explosion in BASFs Anlage in Ludwigshafen schränkte das globale Angebot an Vitamin A und E ein und führte zu Preisanstiegen von 30–60 %, auch in der Asien-Pazifik-Region.

Berichtsumfang des Marktes für Futtermittelvitamine im Asien-Pazifik-Raum

Vitamin A, Vitamin B, Vitamin C, Vitamin E sind als Segmente nach Teilzusatzstoff abgedeckt. Aquakultur, Geflügel, Wiederkäuer, Schweine sind als Segmente nach Tier abgedeckt. Australien, China, Indien, Indonesien, Japan, Philippinen, Südkorea, Thailand, Vietnam sind als Segmente nach Land abgedeckt.| Vitamin A |

| Vitamin B |

| Vitamin C |

| Vitamin E |

| Andere Vitamine |

| Aquakultur | Fisch |

| Garnelen | |

| Andere Aquakulturarten | |

| Geflügel | Broiler |

| Legehennen | |

| Anderes Geflügel | |

| Wiederkäuer | Fleischrinder |

| Milchkühe | |

| Andere Wiederkäuer | |

| Schweine | |

| Andere Tiere |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Philippinen |

| Südkorea |

| Thailand |

| Vietnam |

| Übriger Asien-Pazifik-Raum |

| Nach Teilzusatzstoff | Vitamin A | |

| Vitamin B | ||

| Vitamin C | ||

| Vitamin E | ||

| Andere Vitamine | ||

| Nach Tier | Aquakultur | Fisch |

| Garnelen | ||

| Andere Aquakulturarten | ||

| Geflügel | Broiler | |

| Legehennen | ||

| Anderes Geflügel | ||

| Wiederkäuer | Fleischrinder | |

| Milchkühe | ||

| Andere Wiederkäuer | ||

| Schweine | ||

| Andere Tiere | ||

| Nach Geografie | Australien | |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Philippinen | ||

| Südkorea | ||

| Thailand | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

Marktdefinition

- FUNKTIONEN - Für die Studie gelten Futteradditive als kommerziell hergestellte Produkte, die eingesetzt werden, um Eigenschaften wie Gewichtszunahme, Futterverwertungsquote und Futteraufnahme zu verbessern, wenn sie in geeigneten Anteilen verfüttert werden.

- WIEDERVERKÄUFER - Unternehmen, die Futteradditive ohne Wertschöpfung weiterverkaufen, wurden vom Marktumfang ausgeschlossen, um Doppelzählungen zu vermeiden.

- ENDVERBRAUCHER - Mischfutterhersteller gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Landwirte aus, die Futteradditive direkt als Supplemente oder Premixe einsetzen.

- INTERNER UNTERNEHMENSVERBRAUCH - Unternehmen, die sowohl Mischfutter herstellen als auch Futteradditive produzieren, sind Teil der Studie. Bei der Schätzung der Marktgrößen wurde der interne Verbrauch von Futteradditiven durch solche Unternehmen jedoch ausgeschlossen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Futteradditive | Futteradditive sind Produkte, die in der Tierernährung eingesetzt werden, um die Qualität des Futters und die Qualität von Lebensmitteln tierischen Ursprungs zu verbessern oder die Leistung und Gesundheit der Tiere zu steigern. |

| Probiotika | Probiotika sind Mikroorganismen, die dem Körper aufgrund ihrer vorteilhaften Eigenschaften zugeführt werden. (Sie erhalten oder stellen nützliche Bakterien im Darm wieder her.) |

| Antibiotika | Ein Antibiotikum ist ein Arzneimittel, das speziell zur Hemmung des Bakterienwachstums eingesetzt wird. |

| Präbiotika | Ein unverdaulicher Nahrungsbestandteil, der das Wachstum nützlicher Mikroorganismen im Darm fördert. |

| Antioxidantien | Antioxidantien sind Verbindungen, die die Oxidation hemmen – eine chemische Reaktion, bei der freie Radikale entstehen. |

| Phytogene Zusatzstoffe | Phytogene Zusatzstoffe sind eine Gruppe natürlicher, nicht-antibiotischer Wachstumsförderer, die aus Kräutern, Gewürzen, ätherischen Ölen und Oleoresinen gewonnen werden. |

| Vitamine | Vitamine sind organische Verbindungen, die für normales Wachstum und die Aufrechterhaltung der Körperfunktionen erforderlich sind. |

| Stoffwechsel | Ein chemischer Prozess, der in einem lebenden Organismus abläuft, um das Leben zu erhalten. |

| Aminosäuren | Aminosäuren sind die Bausteine der Proteine und spielen eine wichtige Rolle in Stoffwechselwegen. |

| Enzyme | Ein Enzym ist eine Substanz, die als Katalysator für eine bestimmte biochemische Reaktion wirkt. |

| Antibiotikaresistenz | Die Fähigkeit eines Mikroorganismus, den Wirkungen eines antimikrobiellen Mittels zu widerstehen. |

| Antimikrobiell | Zerstörung oder Hemmung des Wachstums von Mikroorganismen. |

| Osmotisches Gleichgewicht | Ein Prozess zur Aufrechterhaltung des Salz- und Wasserhaushalts über Membranen in den Körperflüssigkeiten. |

| Bakteriozine | Bakteriozine sind Toxine, die von Bakterien produziert werden, um das Wachstum ähnlicher oder eng verwandter Bakterienstämme zu hemmen. |

| Biohydrierung | Ein Prozess, der im Pansen eines Tieres stattfindet, bei dem Bakterien ungesättigte Fettsäuren (USFA) in gesättigte Fettsäuren (SFA) umwandeln. |

| Oxidative Ranzigkeit | Eine Reaktion von Fettsäuren mit Sauerstoff, die im Allgemeinen unangenehme Gerüche bei Tieren verursacht. Zur Vorbeugung werden Antioxidantien zugesetzt. |

| Mykotoxikose | Jeder Zustand oder jede Erkrankung, die durch Pilztoxine verursacht wird, hauptsächlich durch die Kontamination von Tierfutter mit Mykotoxinen. |

| Mykotoxine | Mykotoxine sind Toxinverbindungen, die natürlicherweise von bestimmten Schimmelpilzarten (Pilzen) produziert werden. |

| Futterprobiotika | Mikrobielle Futtersupplemente, die das gastrointestinale mikrobielle Gleichgewicht positiv beeinflussen. |

| Probiotische Hefe | Futterhefe (einzellige Pilze) und andere Pilze, die als Probiotika eingesetzt werden. |

| Futterenzyme | Sie werden eingesetzt, um die Verdauungsenzyme im Magen eines Tieres zu ergänzen und die Nahrung aufzuspalten. Enzyme tragen auch dazu bei, die Fleisch- und Eierproduktion zu verbessern. |

| Mykotoxin-Detoxifizierer | Sie werden eingesetzt, um das Pilzwachstum zu verhindern und zu verhindern, dass schädliche Schimmelpilze im Darm und im Blut aufgenommen werden. |

| Futterantibiotika | Sie werden sowohl zur Vorbeugung und Behandlung von Krankheiten als auch zur schnellen Gewichtszunahme und Entwicklung eingesetzt. |

| Futterantioxidantien | Sie werden eingesetzt, um die Beeinträchtigung anderer Futternährstoffe wie Fette, Vitamine, Pigmente und Aromastoffe zu verhindern und so die Nährstoffsicherheit der Tiere zu gewährleisten. |

| Phytogene Futterzusatzstoffe | Phytogene Zusatzstoffe sind natürliche Substanzen, die Viehfutter zugesetzt werden, um das Wachstum zu fördern, die Verdauung zu unterstützen und als antimikrobielle Mittel zu wirken. |

| Futtermittelvitamine | Sie werden eingesetzt, um die normale physiologische Funktion sowie das normale Wachstum und die Entwicklung von Tieren aufrechtzuerhalten. |

| Futteraromen und -süßungsmittel | Diese Aromen und Süßungsmittel helfen, Geschmäcker und Gerüche bei Wechseln von Zusatzstoffen oder Medikamenten zu überdecken, und machen sie ideal für Tierfuttermittel, die sich im Übergang befinden. |

| Futtersäuerer | Tierfuttersäuerer sind organische Säuren, die dem Futter zu Ernährungs- oder Konservierungszwecken zugesetzt werden. Säuerer verbessern die Verdauung und das mikrobiologische Gleichgewicht im Verdauungstrakt des Viehs. |

| Futtermineralien | Futtermineralien spielen eine wichtige Rolle bei den regulären Ernährungsbedürfnissen von Tierfuttermitteln. |

| Futterbinder | Futterbinder sind Bindemittel, die bei der Herstellung sicherer Tierfutterprodukte eingesetzt werden. Sie verbessern den Geschmack des Futters und verlängern die Lagerfähigkeit. |

| Schlüsselbegriffe | Abkürzung |

| LSDV | Lumpy-Skin-Disease-Virus (Knotige Hauterkrankung des Rindes) |

| ASF | Afrikanische Schweinepest |

| GPA | Wachstumsfördernde Antibiotika |

| NSP | Nicht-Stärke-Polysaccharide |

| PUFA | Mehrfach ungesättigte Fettsäure |

| Afs | Aflatoxine |

| AGP | Antibiotische Wachstumsförderer |

| FAO | Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen |

| USDA | Das Landwirtschaftsministerium der Vereinigten Staaten |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIKATION DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Grundlage dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIERUNG UND FINALISIERUNG: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und aus verschiedenen Funktionsbereichen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen