Indonesien E-Zigaretten-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

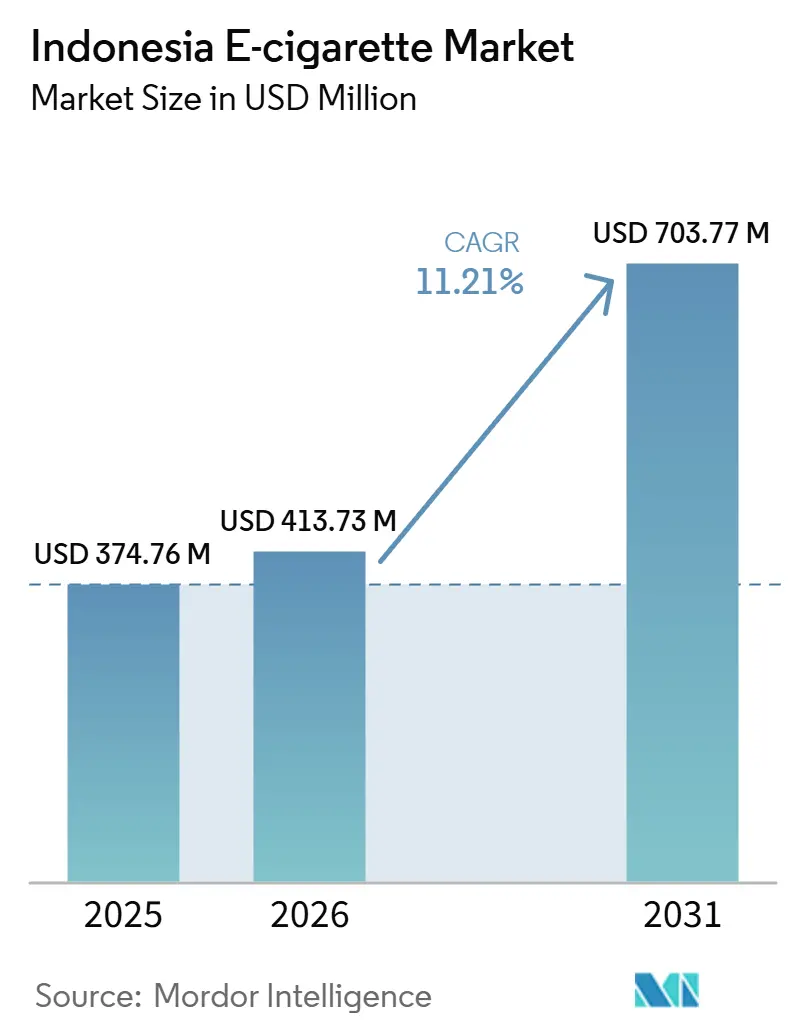

| Marktgröße im Basisjahr (2025) | 374.76 Millionen US-Dollar |

| Marktgröße (2026) | 413.73 Millionen US-Dollar |

| Marktgröße (2031) | 703.77 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien E-Zigaretten-Marktanalyse von Mordor Intelligence

Die Größe des indonesischen E-Zigaretten-Marktes wird voraussichtlich 374,76 Millionen USD im Jahr 2025, 413,73 Millionen USD im Jahr 2026 betragen und bis 2031 703,77 Millionen USD erreichen, mit einem CAGR von 11,21 % von 2026 bis 2031. Eine große Rauchergruppe stützt die Nachfrage, da 30,8 % der Indonesier ab 15 Jahren im Jahr 2023 rauchten. Jüngere Erwachsene treiben die Akzeptanz ebenfalls voran, wobei die E-Zigaretten-Nutzung unter den 15- bis 24-Jährigen im Jahr 2021 7,5 % erreichte. Im Jahr 2024 meldete APVI über 4 Millionen aktive Nutzer, während die Käufe von Verbrauchsteuermarken um 50 % im Jahresvergleich auf 2,8 Billionen IDR bzw. 171 Millionen USD stiegen. Der Markt verlagert sich in Richtung formalen Einzelhandels, differenzierter Produkte und strengerer Compliance, was Marken mit breiter Distribution, Testkapazität und Produktregistrierung begünstigt. Strengere Verpackungs-, Werbe-, Test- und Mindestabstandsregeln für den Einzelhandel könnten jedoch im Prognosezeitraum die Kosten erhöhen und formale Anbieter einschränken.

Wichtigste Erkenntnisse des Berichts

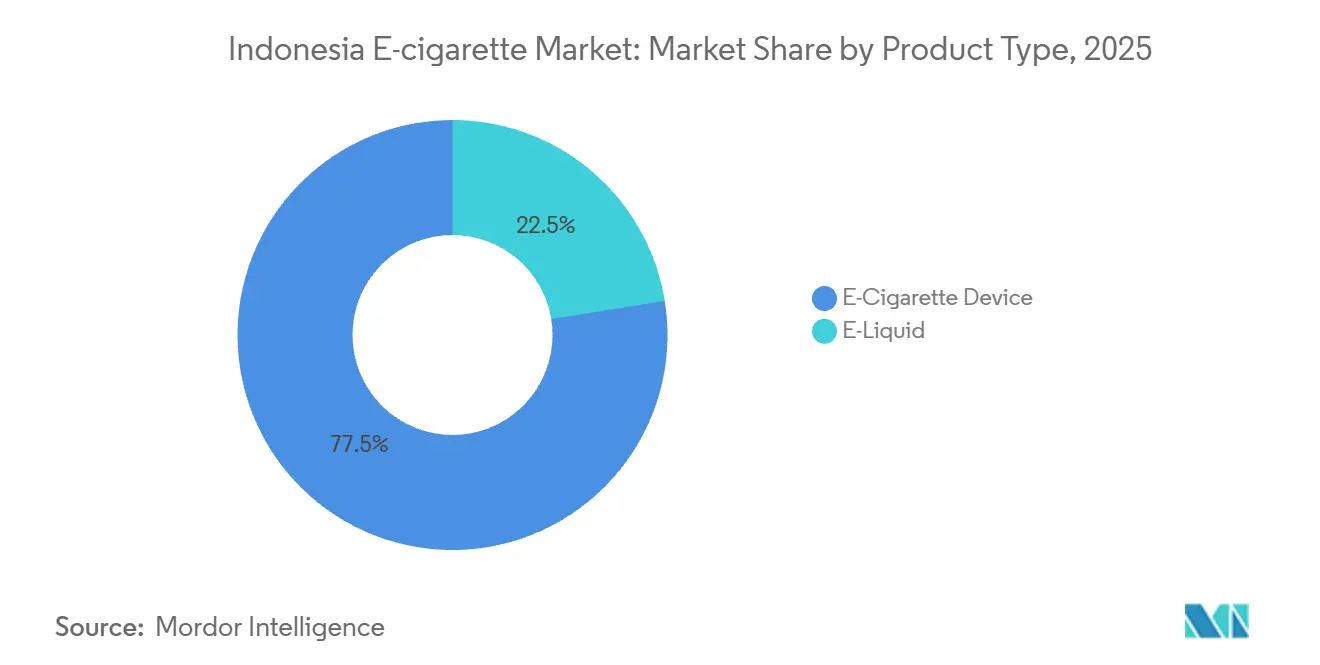

- Nach Produkttyp führten E-Zigaretten-Geräte mit einem Anteil von 77,54 % im Jahr 2025, während E-Liquid bis 2031 mit einem CAGR von 13,23 % wachsen soll.

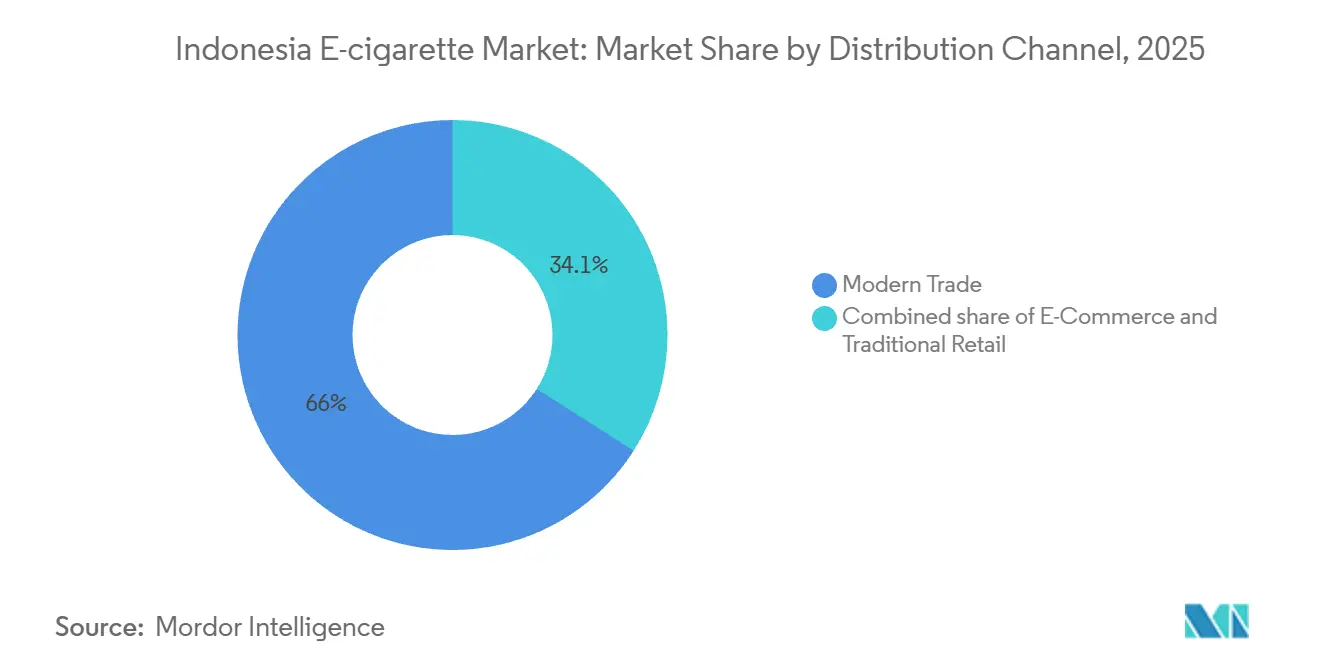

- Nach Vertriebskanal hielt der moderne Handel 65,95 % der Größe des indonesischen E-Zigaretten-Marktes im Jahr 2025, während E-Commerce bis 2031 mit einem CAGR von 15,41 % wachsen soll.

- Nach Stadt hielt Jakarta 40,49 % des Marktanteils am indonesischen E-Zigaretten-Markt im Jahr 2025, während Surabaya bis 2031 mit einem CAGR von 14,54 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum indonesischen E-Zigaretten-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Bewusstsein für alternative Rauchprodukte | +2.4% | National, mit konzentrierter Wirkung in Jakarta, Surabaya, Bandung | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz des Dampfens als Lifestyle-Entscheidung | +2.1% | National, mit höherer Intensität in Jakarta, Bali, Medan | Mittelfristig (2–4 Jahre) |

| Starker Einfluss der Präferenzen von Jugendlichen und jungen Erwachsenen | +2.3% | National, vorwiegend unter der Alterskohorte der 15- bis 24-Jährigen in Java und Bali | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation und Gerätevarianten | +1.8% | National, mit innovationsgetriebenem Wachstum am stärksten in Jakarta und Surabaya | Langfristig (≥ 4 Jahre) |

| Marketing- und Werbemaßnahmen | +1.5% | Java-zentriert, mit Ausstrahlungseffekten auf Bali, Medan, Makassar | Kurzfristig (≤ 2 Jahre) |

| Technologische Verbesserungen der Nutzererfahrung | +1.3% | National, mit stärkster Wirkung unter Premium-Käufern in Städten der ersten Kategorie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für alternative Rauchprodukte

Der indonesische E-Zigaretten-Markt profitierte von der großen konventionellen Rauchergruppe des Landes. Die Raucherprävalenz unter erwachsenen Männern erreichte im Jahr 2023 57,9 %, was eine breite Gruppe von Verbrauchern schafft, die alternative Nikotinprodukte in Betracht ziehen könnten[1]Quelle: Weltgesundheitsorganisation Indonesien, "Weltnikolotin-freier Tag 2025, WHO würdigt Indonesiens mutige Reformen und fordert entschlossenes Handeln bei standardisierten Verpackungen", who.int . Das Bewusstsein hat sich auch über Nischen-Hobbynutzer hinaus ausgeweitet. APVI gab an, dass die aktiven E-Zigaretten-Nutzer im Jahr 2024 4 Millionen überstiegen, ausgehend von einer deutlich kleineren Basis nur wenige Jahre zuvor. In Großstädten wie Jakarta und Surabaya verbreiteten sich Produkttests über Arbeitsplätze, Cafés, Vape-Shops und soziale Kreise, wodurch E-Zigaretten für potenzielle Nutzer sichtbarer wurden. Der indonesische E-Zigaretten-Markt profitierte auch von GR 28/2024, das E-Zigaretten als separate Kategorie süchtig machender Substanzen behandelte, anstatt sie vollständig mit konventionellem Tabak zu kombinieren. Diese regulatorische Unterscheidung half Verbrauchern, E-Zigaretten als eigenständige Produktklasse zu betrachten. Da Test- und Registrierungsvorschriften klarer wurden, gewannen formale Produkte mehr Glaubwürdigkeit als illegale und nicht registrierte Artikel, was eine stärkere Umwandlung von Neugier in bezahlte Nutzung unterstützte.

Zunehmende Akzeptanz des Dampfens als Lifestyle-Entscheidung

Der indonesische E-Zigaretten-Markt zeigte Nachfragemuster, die größtenteils durch Lifestyle-Nutzung und nicht allein durch Raucherentwöhnung angetrieben wurden. Dampfen gewann kulturelle Relevanz in Cafés, Nachtleben-Locations und sozialen Umfeldern der Jugend, was seine Sichtbarkeit als tägliches Accessoire statt als medizinisches oder Entwöhnungsmittel steigerte. Eine Studie aus dem Jahr 2025 im Jurnal Sosial Teknologi stellte fest, dass Social-Media-Inhalte zu E-Zigaretten in Indonesien überwiegend positiv waren, während Warnhinweise oft begrenzt oder visuell schwach waren, was dazu beitrug, ein günstigeres öffentliches Image zu schaffen. Bali spiegelte diesen Trend deutlich wider, da die von BPS gemeldete E-Zigaretten-Prävalenz in der Provinz im März 2025 2,24 % erreichte, die höchste in Indonesien, was darauf hindeutet, dass tourismusintensive und nach außen orientierte Umgebungen die Akzeptanz beschleunigten. Der Markt zeigte auch eine Verlagerung hin zu kulturell lokalisierten Produkten, da Marken Aromen auf der Grundlage lokaler Geschmackspräferenzen entwickelten und neben Hardware-Merkmalen auch auf Vertrautheit und Identität setzten.

Starker Einfluss der Präferenzen von Jugendlichen und jungen Erwachsenen

Der indonesische E-Zigaretten-Markt blieb trotz strengerer formaler gesetzlicher Altersbeschränkungen für den Kauf stark dem Verhalten von Jugendlichen und jungen Erwachsenen ausgesetzt. Die Global School-Based Health Survey 2023 ergab, dass 12,4 % der indonesischen Schüler im Alter von 13 bis 17 Jahren derzeit E-Zigaretten nutzten, was starke vorgelagerte Nachfragesignale anzeigt, bevor viele Verbraucher das gesetzliche Kaufalter erreichten. Eine Studie aus dem Jahr 2025 in BMC Public Health stellte fest, dass Social-Media-Exposition und Peer-Einfluss die stärksten Treiber der Erstnutzung waren, wobei sich beide Faktoren gegenseitig verstärkten, anstatt unabhängig voneinander zu wirken. Forschungen der Universität Diponegoro aus dem Jahr 2024 zeigten, dass Jugendliche, die Online-E-Zigaretten-Werbung ausgesetzt waren, 2,91-mal häufiger E-Zigaretten jemals genutzt hatten, was die anhaltende Bedeutung digitaler Entdeckung für diese Altersgruppe unterstreicht. Da fast 40 % der indonesischen Bevölkerung unter 25 Jahre alt sind, erhielt der indonesische E-Zigaretten-Markt weiterhin einen stetigen Zustrom neuer Verbraucher im gesetzlichen Kaufalter, auch wenn die durchschnittliche Durchdringung im Laufe der Zeit moderierte.

Produktinnovation und Gerätevarianten

Der indonesische E-Zigaretten-Markt hat sich von offenen Systemgeräten und selbst gemischten Liquids hin zu einer breiteren Mischung aus geschlossenen Pods, nachfüllbaren Geräten, Einweggeräten und Tabakerhitzungsprodukten verlagert. Diese Verlagerung spiegelt die steigende Nachfrage nach Komfort, Portabilität, gleichbleibender Qualität und einfacherer Nutzung wider, da die Verbraucherbasis über hobbyorientierte Erstanwender hinauswächst. Die geplante Markteinführung der DJOY BEAM-Serie von PT Delta Sukses Teknologi im September 2025 zeigt, dass lokale Hersteller nicht nur beim Preis, sondern auch beim Interface-Design, der Spulentechnologie und der Nutzererfahrung konkurrieren. Die Regulierung prägt auch die Produktentwicklung, da die Verpackungsvorschriften von GR 28/2024 und die Kartuschenvolumenbeschränkungen besser zu standardisierten Pod-Systemen als zu unmarkierten offenen Systemen passen. PMIs VEEV NOW ULTRA, das 1.100 Züge bietet und zu 75 % aus recyceltem Aluminium besteht, zeigt, wie Unternehmen Gerätedesign, Komfort und nachhaltigkeitsorientierte Positionierung kombinieren, um städtische Verbraucher anzusprechen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unsichere regulatorische Durchsetzung | -1.6% | National, mit besonders komplexer lokaler Durchsetzung in Städten der zweiten Kategorie außerhalb Javas | Kurzfristig (≤ 2 Jahre) |

| Verbot oder Beschränkungen bestimmter Zusatzstoffe und Aromen | -1.2% | National, mit höchster Auswirkung auf E-Liquid-Produzenten in Java und Surabaya-Clustern | Mittelfristig (2–4 Jahre) |

| Negative Wahrnehmung der Suchtgefahr | -0.9% | National, am stärksten in einkommensschwächeren und ländlich geprägten Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Obligatorische Gesundheitswarnungen und Verpackungskontrollen | -0.8% | National, mit den höchsten Kosten für inländische Kleinserienproduzenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsichere regulatorische Durchsetzung

Der indonesische E-Zigaretten-Markt sah sich mit dem größten Hemmnis durch Unsicherheit bei der Durchsetzung von Vorschriften in Städten und Bezirken konfrontiert. GR 28/2024 schrieb Altersverifikation, Mindestabstandsregelungen zu Schulen und Testpflichten vor, aber die Umsetzungskapazität war in Indonesiens großer und fragmentierter Verwaltungsstruktur uneinheitlich. APVI warnte, dass eine strikte Anwendung der 200-Meter-Schulabstandsregel in dicht besiedelten Städten viele Vape-Stores zur Verlagerung oder Schließung zwingen könnte, insbesondere in Java, wo städtische Einzelhandelscluster eng beieinander liegen. Der indonesische E-Zigaretten-Markt stand auch vor einem schwierigen Gleichgewicht zwischen Compliance und Erschwinglichkeit, da eine stärkere Durchsetzung gegen illegales Angebot die Preise im formalen Kanal erhöhen und einige Verbraucher zu unregulierten Produkten statt weg vom Dampfen drängen könnte. BPOMs erweiterte Aufsichtsrolle im Rahmen des Rahmens von 2025 war ein wichtiger Schritt, aber die Umwandlung zentraler Autorität in eine konsistente Felddurchsetzung in einem Archipelstaat blieb eine mehrjährige Aufgabe.

Verbot oder Beschränkungen bestimmter Zusatzstoffe und Aromen

Der indonesische E-Zigaretten-Markt blieb anfällig für Aroma- und Zusatzstoffkontrollen, da die Nachfrage stärker von einer breiten Aromenpalette als von der Nikotinabgabe allein abhing. GR 28/2024 erlaubte dem Gesundheitsministerium, Listen verbotener Substanzen zu pflegen und zu aktualisieren, was für Produzenten, die auf spezifische Formulierungen angewiesen waren, anhaltende Unsicherheit schuf. Dieser Druck war bereits bis 2025 spürbar, als PPEI berichtete, dass aufeinanderfolgende Verbrauchsteuererhöhungen und Erwartungen strengerer Zusatzstoffkontrollen die aktiven Flüssigkeitsproduzenten von mehr als 300 auf 170 reduziert hatten. Infolgedessen könnte sich der Markt weiter in Richtung geschlossener Pod-Systeme verlagern, wenn lokale Flüssigkeitshersteller die Möglichkeit verlieren, Aromen schnell aufzufrischen oder Compliance-Kosten zu managen. BPOMs obligatorische Labortestvorschriften erhöhten auch die Eintrittsbarrieren, da Aromainnovationen inländischen E-Liquid-Marken lange dabei geholfen hatten, Nutzer zu binden, und Vor-Markt-Tests diesen Produktauffrischungszyklus verlangsamten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Geräte verankern den Marktanteil, E-Liquids setzen das Tempo

E-Zigaretten-Geräte hielten 77,54 % des indonesischen E-Zigaretten-Marktes im Jahr 2025, was zeigte, dass der Kategorieeinstieg noch stark von einem anfänglichen Hardware-Kauf abhing, bevor sich wiederkehrende Liquid-Ausgaben aufbauten. Der indonesische E-Zigaretten-Markt entwickelte sich um eine hardware-geführte Akzeptanz, da Nutzer typischerweise mit einer Geräteentscheidung begannen und erst später Markentreue gegenüber Pods oder Liquids entwickelten. Geschlossene Systeme und Pod-basierte Formate gewannen zwischen 2020 und 2025 gegenüber offenen System-Mods an Boden, da Komfort, Portabilität und einfachere alltägliche Nutzung in städtischen Umgebungen wichtiger wurden. Diese Verlagerung stimmte auch mit den Kartuschenregeln von GR 28/2024 überein, sodass Geräteformate, die diese Spezifikationen bereits erfüllten, besser positioniert waren, um im formalen Einzelhandel zu skalieren.

E-Liquid machte den verbleibenden Anteil von 22,5 % im Jahr 2025 aus und soll bis 2031 mit einem CAGR von 13,23 % wachsen, was es zur schneller wachsenden Seite des indonesischen E-Zigaretten-Marktes macht, da die installierte Basis von Gerätenutzern den wiederkehrenden Konsum ausweitet. Dieser Wachstumspfad spiegelte das Wiederholungskaufverhalten wider, da einmal ein Gerät in regelmäßigen Gebrauch genommen, Liquid- und Pod-Nachfüllung zur häufigeren Ausgabenposition wurde. Die indonesische E-Zigaretten-Branche hatte historisch eine breite lokale Aromakultur mit Hunderten von Produzenten unterstützt, was Liquids zum vielfältigsten Teil der Kategorie machte. Diese Vielfalt verschaffte lokalen Marken einen Vorteil bei Geschmacksvertrautheit und Preisflexibilität, selbst wenn multinationale Marken bei Gerätesystemen führend waren.

Nach Vertriebskanal: Moderner Handel organisiert den Markt, E-Commerce definiert den Zugang neu

Der moderne Handel hielt 65,95 % der Größe des indonesischen E-Zigaretten-Marktes im Jahr 2025, was widerspiegelt, wie stark sich die Kategorie in Richtung formaler Einzelhandelsumgebungen mit besserer Kontrolle über Altersüberprüfungen und Produktpräsentation bewegte. Der indonesische E-Zigaretten-Markt bevorzugte den modernen Handel, weil die Regulierung zunehmend Kanäle belohnte, die klare Betriebsverfahren und stabile Ladenstandards vorweisen konnten. Organisierte Supermärkte und kettengeführte Outlets gaben Marken auch bessere Sichtbarkeit, vorhersehbareres Merchandising und eine breitere Reichweite als fragmentierte unabhängige Geschäfte. Dies machte den formalen Einzelhandel nicht nur zu einem Verkaufsweg, sondern auch zu einem Compliance-Signal für Verbraucher und Regulatoren.

E-Commerce soll von 2026 bis 2031 mit einem CAGR von 15,41 % wachsen, was ihn zum am schnellsten wachsenden Kanal im indonesischen E-Zigaretten-Markt macht, obwohl formale Beschränkungen bestehen bleiben. Der digitale Einzelhandel profitierte von Indonesiens breiter Online-Shopping-Kultur und davon, dass erwachsene Käufer bereits große Plattformen für andere Lifestyle- und Persönlichkeitsprodukte nutzten. Der indonesische E-Zigaretten-Markt zeigte auch ein ungewöhnliches digitales Muster, da webbasierte Transaktionen aufgrund von Plattformbeschränkungen für Dampfprodukte relevanter blieben als mobile App-Listings. Dies stoppte die Online-Nachfrage nicht, machte den Kanal aber intentionaler und weniger impulsgetrieben.

Geografische Analyse

Jakarta hielt 40,49 % des Marktanteils am indonesischen E-Zigaretten-Markt im Jahr 2025, was die Konzentration der Kaufkraft, der formalen Einzelhandelsinfrastruktur und der Flaggschiff-Markenaktivitäten der Stadt widerspiegelte. Der indonesische E-Zigaretten-Markt konzentrierte sich stark auf Jakarta, da die Hauptstadt dichten Verbraucherverkehr mit einem stärkeren modernen Handelsabdruck als jede andere Stadt im Land kombinierte. Premium-Closed-Pod-Produkte fanden dort eine natürliche Basis, da höhere verfügbare Einkommen häufigere Ausgaben für Markengeräte und Nachfüllungen unterstützten. Das weitere Jabodetabek-Gebiet vertiefte diesen Vorteil, indem es Jakarta mit benachbarten städtischen Clustern verband, in denen Vape-Boutiquen, Fachgeschäfte und Kettenoutlets bereits etabliert waren.

Jakartas Führung war nicht nur eine Frage der Bevölkerungsgröße. Sie spiegelte auch wider, wie multinationale Marken die Hauptstadt typischerweise als ersten Startpunkt für neue Geräte, Pods und Einzelhandelspartnerschaften nutzten, bevor sie sich breiter ausdehnten. Dies gab Jakarta eine Rolle sowohl als größtes Umsatzzentrum als auch als wichtigstes Testfeld für Preisgestaltung, Werbung und compliance-geführte Einzelhandelsmodelle. Im indonesischen E-Zigaretten-Markt fehlte Marken, die in Jakarta schlecht abschnitten, oft das Vertrauen oder der Cashflow, um national zu skalieren. Die Stadt prägte daher den nationalen Wettbewerb stärker, als ihr reiner Anteil allein vermuten ließ.

Surabaya soll bis 2031 mit einem CAGR von 14,54 % wachsen, was es zur am schnellsten wachsenden Stadt im indonesischen E-Zigaretten-Markt macht. Dieses Tempo spiegelte das Gleichgewicht der Stadt zwischen Kaufkraft, lokaler Markenpräsenz und geringerer Wettbewerbssättigung im Vergleich zu Jabodetabek wider. PT Rokok Elektrik Enak, bekannt durch die Marke Vapeboss, hat seinen Sitz in Surabaya, was der Stadt ein stärkeres eingebettetes inländisches Ökosystem als vielen anderen regionalen Märkten gab. Der indonesische E-Zigaretten-Markt behandelte Surabaya auch als praktisches Expansionsziel für die zweite Stadt, da es eine große junge erwachsene Verbraucherbasis mit seiner Rolle als wichtigstem Handelszentrum für Ostjava kombinierte.

Wettbewerbslandschaft

Der indonesische E-Zigaretten-Markt blieb mäßig konsolidiert, wobei einige multinationale Tabakkonzerne klare Vorteile bei Distribution, regulatorischer Bereitschaft und Markenbekanntheit hatten. PT HM Sampoerna, unter Philip Morris International, und PT Bentoel Internasional Investama, unter British American Tobacco, führten das Premium-Segment durch rauchfreie und Produkte der nächsten Generation an. Der Markt begünstigte diese Unternehmen, weil sie über breite Distributorennetzwerke, stärkeres Betriebskapital und die Fähigkeit verfügten, Test-, Verpackungs- und Registrierungskosten zu managen. Ihr Vorteil blieb strukturell, da die GR 28/2024-Compliance Systeme, Dokumentation und Zeit erforderte, die viele kleinere Betreiber nicht leicht aufbauen konnten. Der Markt wurde jedoch nicht vollständig konzentriert, da lokale Flüssigkeitshersteller und importierte Hardware-Marken weiterhin große Teile des mittleren Marktes und der Wertsegmente bedienten.

RELX verfolgte einen anderen Weg, indem es in formale Einzelhandelskanäle expandierte. Durch seine Distributorbeziehung und Partnerschaft mit Indomaret wechselte die Marke von spezialisierten Vape-Stores in den Ketteneinzelhandel und verbesserte die Sichtbarkeit dort, wo Zugang und Compliance wichtig waren. PMI machte auch einen langfristigen Schritt mit seiner 330 Millionen USD Karawang-Anlage für rauchfreie Produkte, indem es lokale Fertigung und fortschrittliche Testkapazitäten in Indonesien hinzufügte, anstatt sich nur auf Importe zu verlassen. Diese Schritte zeigten, dass der Markt nicht mehr nur durch Branding geprägt wurde. Unternehmen benötigten auch Regalfläche, konforme Produkte, zuverlässige Versorgung und stärkere Qualitätskontrolle unter strengeren Vorschriften.

Der Wettbewerb entwickelte sich auch zwischen multinationalen Premium-Systemen und unmarkierten kostengünstigen Geräten. Chinesische Hardware-Marken wie Geekvape, Vaporesso, Aspire und Innokin boten starke Ingenieursleistungen und schnelle Preisbewegungen, aber vielen fehlten lokale regulatorische Beziehungen und Aromapartnerschaften, die die Verbraucherbindung verbessern könnten. Inländische E-Liquid-Hersteller verstanden indonesische Geschmackspräferenzen besser, aber vielen fehlte ein Geräte-Ökosystem zur Unterstützung von Wiederholungskäufen. Diese Lücke schuf Raum für hybride Modelle, wobei DJOY BEAM hervorstach, indem es lokale Produktion mit fortschrittlicherer Hardware-Positionierung kombinierte. Da die BPOM-Aufsicht sich verschärfte, war der stärkste Wettbewerbsvorteil wahrscheinlich von registrierten Produkten, formalem Kanalzugang, stabiler Versorgung und ausreichender Produkttiefe zur Bedienung von Premium- und mittleren Marktnutzern abhängig.

Marktführer der indonesischen E-Zigaretten-Branche

RELX Technology Co., Ltd.

British American Tobacco plc

Philip Morris International Inc.

Japan Tobacco Inc.

Shenzhen Smoore Technology Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: PT Delta Sukses Teknologi brachte die DJOY BEAM-Serie auf den Markt, bestehend aus BEAM Pro, BEAM Pod und BEAM Go, und machte DJOY damit zur ersten indonesischen E-Zigaretten-Marke, die ein geschlossenes Systemgerät mit interaktiver Benutzeroberfläche einführte. Der BEAM Pro integriert die Technologie der nächsten Generation mit Keramikspule, FEELM Pro, und unterstützt bis zu 1.200 Züge pro nachfüllbarem Pod.

- Juli 2025: PT HM Sampoerna (HMSP) eröffnete in Partnerschaft mit Philip Morris International (PMI) eine 330 Millionen USD (5,35 Billionen IDR) Fabrik für rauchfreie Tabakprodukte in Karawang, Westjava. Die Anlage, Südostasiens erste dedizierte rauchfreie Produktionsstätte und PMIs siebte weltweit, beherbergt PMIs einziges Advanced Lab in Asien, das von rund 200 lokalen Spezialisten besetzt ist, und ist darauf ausgelegt, sowohl den indonesischen Inlandsmarkt als auch die breitere Asien-Pazifik-Region zu beliefern.

- Juli 2025: PMIs Marke VEEV brachte den Einweg-Pod VEEV NOW ULTRA in Indonesien mit einer Kapazität von 1.100 Zügen auf den Markt, mehr als doppelt so viel wie das vorherige VEEV NOW-Modell, aus 75 % recyceltem Aluminium gefertigt und mit einem Niedrigflüssigkeits-Erkennungssystem ausgestattet, was sowohl bei der Produktleistung als auch bei den Nachhaltigkeitsnachweisen für das Einwegsegment ein Upgrade darstellt.

Berichtsumfang des indonesischen E-Zigaretten-Marktes

| E-Liquid | |

| E-Zigaretten-Geräte | Einweg-E-Zigarette |

| Mehrweg-E-Zigarette |

| Traditioneller Einzelhandel |

| Moderner Handel |

| E-Commerce |

| Jakarta |

| Surabaya |

| Medan |

| Bandung |

| Bali |

| Rest von Indonesien |

| Nach Produkttyp | E-Liquid | |

| E-Zigaretten-Geräte | Einweg-E-Zigarette | |

| Mehrweg-E-Zigarette | ||

| Nach Vertriebskanal | Traditioneller Einzelhandel | |

| Moderner Handel | ||

| E-Commerce | ||

| Nach Stadt | Jakarta | |

| Surabaya | ||

| Medan | ||

| Bandung | ||

| Bali | ||

| Rest von Indonesien | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der indonesische E-Zigaretten-Markt bis 2031 erreichen?

Der indonesische E-Zigaretten-Markt wird voraussichtlich bis 2031 einen Wert von 703,77 Millionen USD erreichen, gegenüber 374,76 Millionen USD im Jahr 2025, bei einer CAGR von 11,21 % von 2026 bis 2031.

Welche Produktkategorie führt den Umsatz im indonesischen E-Zigaretten-Markt an?

E-Zigaretten-Geräte führten den indonesischen E-Zigaretten-Markt mit einem Anteil von 77,54 % im Jahr 2025 an, was zeigt, dass Hardware der wichtigste Einstiegspunkt für Kategorieausgaben bleibt.

Welcher Kanal wächst am schnellsten beim E-Zigaretten-Verkauf in Indonesien?

E-Commerce ist der am schnellsten wachsende Kanal mit einem prognostizierten Wachstum von 15,41 % CAGR bis 2031, obwohl der moderne Handel im Jahr 2025 noch den größten Anteil hielt.

Warum ist Surabaya für das zukünftige Kategorienwachstum wichtig?

Surabaya soll bis 2031 mit einem CAGR von 14,54 % wachsen, unterstützt durch seine junge erwachsene Bevölkerungsbasis, die kommerzielle Bedeutung in Ostjava und ein stärkeres lokales Markenökosystem.

Seite zuletzt aktualisiert am: