Marktgröße und Marktanteil des Asien Pazifik Digitalröntgenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

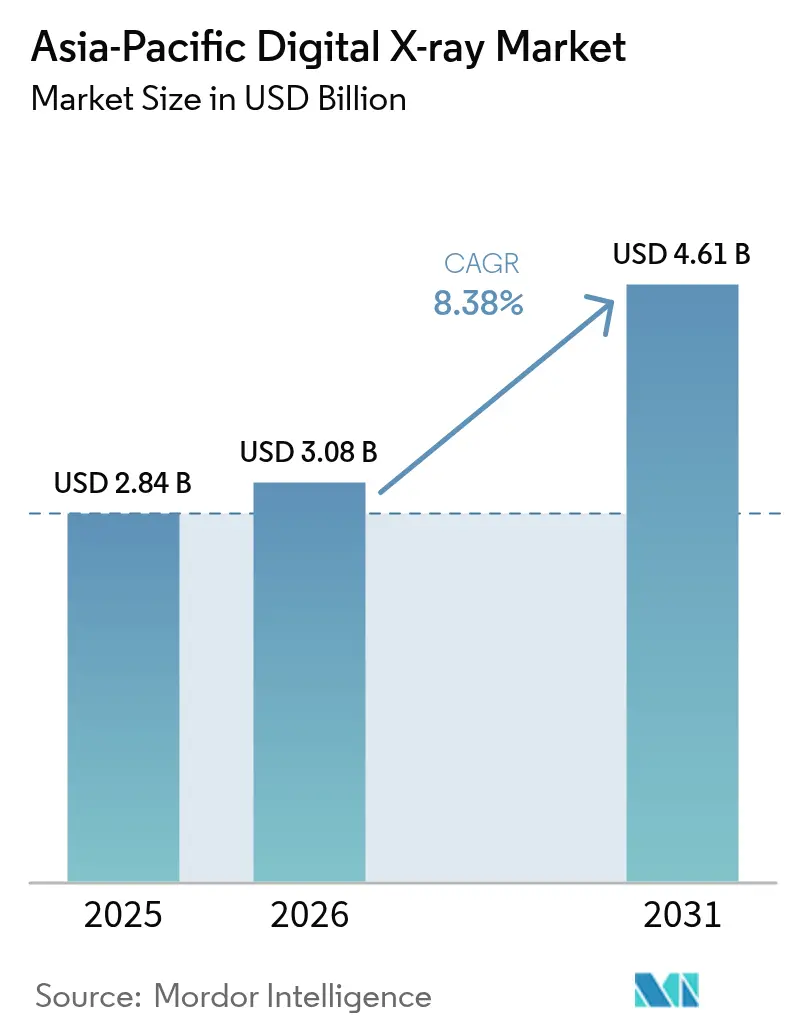

| Marktgröße im Basisjahr (2025) | 2.84 Milliarden US-Dollar |

| Marktgröße (2026) | 3.08 Milliarden US-Dollar |

| Marktgröße (2031) | 4.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien Pazifik Digitalröntgenmarkts durch Mordor Intelligence

Die Marktgröße des digitalen Röntgenmarkts im Asien Pazifik-Raum wurde im Jahr 2025 auf 2,84 Milliarden USD geschätzt und wird voraussichtlich von 3,08 Milliarden USD im Jahr 2026 auf 4,61 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,38 % während des Prognosezeitraums (2026-2031). Eine zunehmende Digitalisierung der Krankenhäuser, fiskalische Konjunkturprogramme für die Modernisierung medizinischer Geräte sowie eine rasch alternde Bevölkerung treiben die Nachfrage nach dosiseffizienten Bildgebungssystemen an. Chinas Paket in Höhe von 1 Billion RMB, das für die Gerätemodernisierung vorgesehen ist, hat das Beschaffungsvolumen in den Provinzkrankenhäusern erhöht. Parallel dazu reduzieren KI-gestützte Dosisreduzierungsalgorithmen die Strahlenbelastung um bis zu 70 %, was die Anwendungsbereiche in der Kinder- und Präventivmedizin erweitert. Lokalisierungsvorschriften in China, Indien und Indonesien fördern einheimische Detektorhersteller, drücken die Preispunkte und gestalten die Wettbewerbsordnung neu. Schließlich verbinden 5G-vernetzte Teleradiologie-Hubs ländliche Kliniken mit städtischen Spezialisten und erschließen latente Nachfrage in Insel- und Grenzregionen.

Wichtigste Erkenntnisse des Berichts

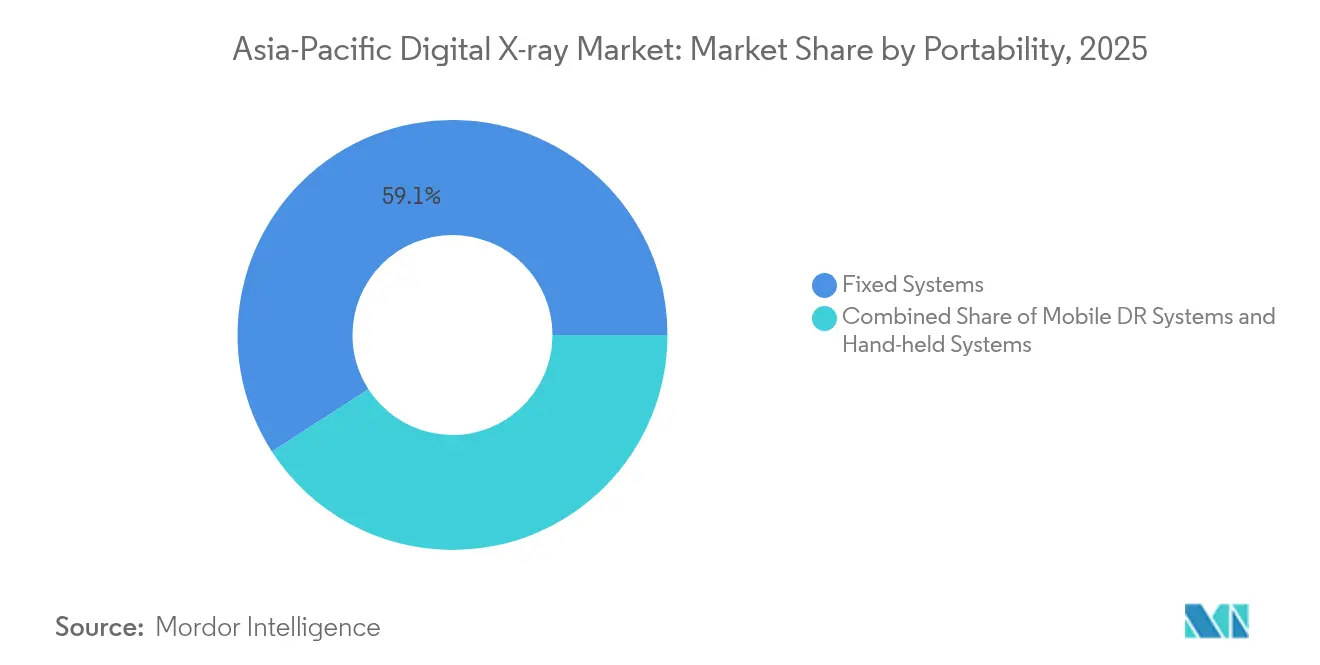

- Nach Portabilität führten festinstallierte Systeme mit einem Umsatzanteil von 59,12 % im Jahr 2025; Handheld-Einheiten werden voraussichtlich bis 2031 mit einer CAGR von 12,7 % wachsen.

- Nach Detektorpanel-Typ hielt amorphes Silizium im Jahr 2025 einen Marktanteil von 47,05 % am Asien Pazifik Digitalröntgenmarkt, während IGZO/flexible Panels bis 2031 voraussichtlich mit einer CAGR von 12,25 % wachsen werden.

- Nach Anwendungsbereich dominierte die orthopädische Bildgebung mit einem Anteil von 29,34 % an der Marktgröße des Asien Pazifik Digitalröntgenmarkts im Jahr 2025 und wird bis 2031 voraussichtlich mit einer CAGR von 6,85 % wachsen.

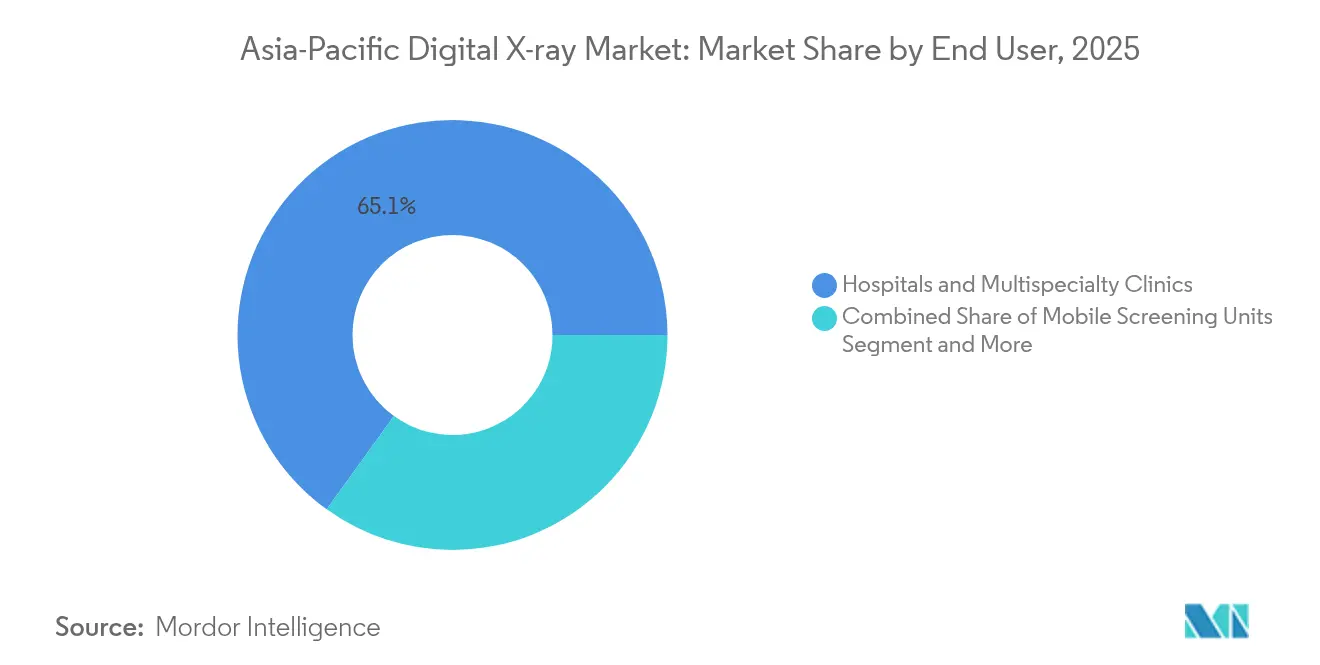

- Krankenhäuser und Multispecialty-Kliniken machten im Jahr 2025 einen Anteil von 65,05 % am Marktanteil des Asien Pazifik Digitalröntgenmarkts aus; mobile Screeningeinheiten werden über 2026-2031 die höchste CAGR von 12,05 % verzeichnen.

- China dominierte mit einem Umsatzanteil von 39,20 % im Jahr 2025, während Indien die schnellste CAGR von 9,85 % bis 2031 anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Asien Pazifik Digitalröntgenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Zeithorizont |

|---|---|---|---|

| Zunehmende Inzidenz chronischer und traumabedingter Erkrankungen | +2.1% | Global APAC, konzentriert in alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Schnelle Technologie-Upgrades (FPD, KI-Rekonstruktion, Dosisreduzierung) | +1.8% | China, Japan, Australien als führende Anwender | Mittelfristig (2-4 Jahre) |

| Staatliche Konjunkturprogramme für Bildgebungsinfrastruktur & PPP- Einführungen | +1.5% | China, Indien, Australien mit bedeutenden Programmen | Kurzfristig (≤ 2 Jahre) |

| Mobile Thoraxröntgenwagen für abgelegene Inseln & Grenzgebiete | +0.9% | Philippinen, Indonesien, Pazifikinseln | Mittelfristig (2-4 Jahre) |

| Lokalisierungsvorschriften in China, Indien, Indonesien zugunsten regionaler OEMs | +1.2% | Inlandsmärkte China, Indien, Indonesien | Langfristig (≥ 4 Jahre) |

| 5G-gestützte Cloud-Teleradiologie-Hubs zur Erschließung der Nachfrage im ländlichen Raum | +0.7% | Südkorea, Japan, Singapur infrastrukturbereit | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz chronischer und traumabedingter Erkrankungen

Die rasch alternde Bevölkerung im Asien Pazifik-Raum vergrößert die Basis der Patienten, die periodische Bildgebung bei Diabetes, Herz-Kreislauf-Erkrankungen und Osteoporose benötigen. Die Weltgesundheitsorganisation (WHO) schätzt, dass der Anteil der über 60-Jährigen in der Region bis 2050 nahezu auf 22,9 % ansteigen wird, was die orthopädischen und thorakalen Röntgenvolumina deutlich erhöhen wird. Die parallele Urbanisierung erhöht die Zahl der Verkehrsunfälle und vergrößert die Trauma-Fallzahlen, die eine schnelle radiografische Triage erfordern. Vor diesem Hintergrund positioniert sich die digitale Radiografie dank ihres hohen Durchsatzes und ihrer Effizienz bei Wiederholungsuntersuchungen als führende diagnostische Modalität. Krankenhäuser binden zunehmend KI-Triagesoftware ein, die Frakturen oder pulmonale Anomalien in Echtzeit erkennt, Befundungsverzögerungen minimiert und das klinische Vertrauen stärkt. Insgesamt tragen diese epidemiologischen und Workflow-Faktoren 2,1 % zu den CAGR-Prognosen für den Asien Pazifik Digitalröntgenmarkt bei.

Schnelle Technologie-Upgrades (FPD, KI-Rekonstruktion, Dosisreduzierung)

Flachpanel-Detektorpixelarchitekturen sind jetzt mit KI-Entrauschungsmaschinen gekoppelt, die in der Lage sind, die Bildqualität bei 30-70 % niedrigerer Dosis aufrechtzuerhalten und so strengere Strahlenschutzprotokolle zu erfüllen, ohne die diagnostische Klarheit zu beeinträchtigen[1]Nationales Zentrum für biotechnologische Informationen, "KI-gestützte Fortschritte in der Niedrigdosis-Bildgebung und -Verbesserung – Ein Überblick," pmc.ncbi.nlm.nih.gov. Ein Tertiärkrankenhaus in Indien reduzierte die mittlere Strahlenexposition bei thorakalen Röntgenaufnahmen Erwachsener von 0,20 mGy auf 0,10 mGy und erhielt dabei das Kontrast-Rausch-Verhältnis aufrecht. Photonenzählung und IGZO-Substrate verringern zudem die Panel-Dicke, was Handheld-Geräteformfaktoren und eine längere Batterielaufzeit ermöglicht. Regulierungsbehörden in Japan und Südkorea haben mehr als ein Dutzend KI-basierte Bildgebungs-SaMDs genehmigt, was auf eine politische Ausrichtung auf softwaregetriebene Qualitätsverbesserungen hindeutet. Diese technologischen Rückenwinde erhöhen den Wachstumspfad des Asien Pazifik Digitalröntgenmarkts um insgesamt 1,8 %.

Staatliche Konjunkturprogramme für Bildgebungsinfrastruktur & PPP-Einführungen

Fiskalische und öffentlich-private Partnerschaftsinitiativen verkürzen die Geräteaustauschzyklen in Sekundär- und Tertiärkrankenhäusern. Chinas Konjunkturprogramm finanziert Sammelkäufe über zentralisierte Beschaffung, während Indiens Modell zur Tragfähigkeitslückenfinanzierung 10-jährige Konzessionsverträge für Radiologiezentren in Bezirkskrankenhäusern unterstützt. Australien hat 9,4 Milliarden USD für den Umbau tasmanischer Krankenhäuser vorgesehen, die Radiologieabteilungen umfassen, was unmittelbare Auftragsbücher für Anbieter digitaler Röntgensysteme ankurbelt. Diese Programme beschleunigen die Installationszeitpläne, erhöhen die Serviceabdeckung und senken die Gesamtbetriebskosten durch lebenszyklusbasierte Finanzierung, was 1,5 % zum Wachstumspotenzial beiträgt.

Mobile Thoraxröntgenwagen für abgelegene Inseln und Grenzgebiete

Ultraportable Röntgensysteme mit einem Gewicht von rund 25 kg ermöglichen die Tuberkulose- und Traumascreening in Inselstaaten, in denen Fährenreisen die Diagnose zuvor wochenlang verzögerten. Die InferAir-Initiative der Philippinen verarbeitete täglich bis zu 400 Scans auf verstreuten Inseln und bewies die Feldrobustheit[2]InferVision, "Barrierefreier Zugang zu Gesundheitsversorgung auf abgelegenen philippinischen Inseln mit InferAir," infervision.com. Ähnliche Fahrzeuge im indonesischen Semarang untersuchten 2.700 Einwohner und stellten eine TB-Positivrate von 1 % fest, die Behandlungsprogramme informierte. Die Integration von Solarstromgeneratoren und 5G-Uplinks ermöglicht taggleiche Spezialistenbefundungen und trägt durch die Erschließung bisher unerreichbarer Nachfragequellen 0,9 % zur CAGR-Steigerung bei.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Zeithorizont |

|---|---|---|---|

| Hohe Investitionskosten und Upgradekosten für die digitale Migration | -1.4% | Einkommensschwächere APAC-Märkte, ländliche Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Radiografen und Servicetechnikern | -1.1% | Regional, akut in öffentlichen und ländlichen Einrichtungen | Langfristig (≥ 4 Jahre) |

| Fragmentierte Strahlenschutzzertifizierung im gesamten APAC-Raum, die Markteinführungen verzögert | -0.8% | Mehrländige Hersteller und Importeure | Mittelfristig (2-4 Jahre) |

| ESG-Druck für bleifreie Entsorgung, der Compliance-Kosten erhöht | -0.6% | Exportorientierte Hersteller, EU-Marktzugang | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Upgradekosten für die digitale Migration

Einstiegsstufen-Digitalradiologieräume kosten zwischen 15.000 und 50.000 USD, ein Betrag, der das jährliche Gerätebudget vieler Provinzkliniken übersteigt. Zusätzliche Ausgaben für PACS-Server, WLAN-Nachrüstungen und Personalschulungen erhöhen die Gesamtprojektausgaben um 40 %. Die OECD stellt fest, dass die Eigenbeteiligung der Gesundheitsausgaben in einigen Volkswirtschaften im Asien Pazifik-Raum nach wie vor mehr als 50 % der Gesamtausgaben ausmacht, was den fiskalischen Spielraum für Investitionsprojekte einschränkt. Obwohl Leasing- und Pay-per-Image-Modelle entstehen, verlangsamt die begrenzte Servicepräsenz der Anbieter in abgelegenen Regionen die Akzeptanz und reduziert den CAGR-Ausblick um 1,4 %.

Mangel an zertifizierten Radiografen und Servicetechnikern

Die Radiografendichte in Teilen Südostasiens liegt unter 2 pro 100.000 Einwohner, weit unter dem OECD-Richtwert von 5,5. Pandemiebedingtes Burnout hat die Mitarbeiterfluktuation verschärft, sodass neue Installationen untergenutzt bleiben. Das Singapore General Hospital und Philips haben einen regionalen MRT-Ausbildungsknotenpunkt eingerichtet, der jedoch nur 10 % des prognostizierten Personalbedarfs deckt[3]Nationales Krebszentrum Singapur, "Philips und das Singapore General Hospital zur Förderung der medizinischen Bildgebungskompetenz," nccs.com.sg. Ein begrenztes Aufgebot an Außendiensttechnikern verlängert zudem die Ausfallzeiten und reduziert die Wachstumsprognosen um 1,1 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Portabilität: Mobile Revolution treibt Wachstum an

Festinstallierte Räume erzielten im Jahr 2025 einen Umsatzanteil von 59,12 % und unterstreichen damit ihre Bedeutung in stark frequentierten Krankenhauskorridoren. Dennoch wird die Marktgröße des Asien Pazifik Digitalröntgenmarkts für Handheld-Modelle bis 2031 jährlich um 12,7 % wachsen, begünstigt durch akkubetriebene 25-kg-Einheiten, die 400 Scans mit einer einzigen Ladung durchführen. Mobile Wagen decken den stationären Versorgungsbedarf von Intensivstationen und Notaufnahmen, während Fahrzeuge die öffentliche Gesundheitsvorsorge auf Inselgruppen ausweiten. Die Einführung von Handheld-Geräten ist zudem mit NGO-Förderungen verknüpft, die die Beschaffungszyklen der Krankenhäuser umgehen.

Felderfahrungen aus Fujifilms FDR Xair-Markteinführung im Jahr 2024 zeigen, dass Tuberkuloseprogramme die Einsatzzeiten von Monaten auf Tage verkürzen, da Importeure keine verstärkten Fahrzeuge für schwere Röntgengeneratoren mehr benötigen. Diese Workflow-Vorteile gewinnen neue Käufer jenseits des Gesundheitswesens, darunter Grenzsicherheits- und Katastrophenschutzbehörden. Infolgedessen werden Handheld-Einheiten die Dominanz feststehender Röntgenräume schrittweise verringern und gleichzeitig den gesamten adressierbaren Markt für digitales Röntgen im Asien Pazifik-Raum erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Detektorpanel-Typ: Siliziummulti-Dominanz herausgefordert

Amorphes Silizium dominierte 2025 mit einem Umsatzanteil von 47,05 % dank seiner ausgereiften Lieferkette und bewährten Zuverlässigkeit. Der Marktanteil des Asien Pazifik Digitalröntgenmarkts, der auf IGZO/flexible Panels entfällt, ist jedoch auf dem Weg zu einer CAGR von 12,25 % bis 2031, da dünnere Substrate das Systemgewicht um 30 % reduzieren, ohne die Quantendetektionseffizienz zu beeinträchtigen. Chinesische Unternehmen exportieren IGZO-Panels nun zu Preisen unter 1.600 USD und unterbieten Importe um 22 %. Photonenzählprototypen bestanden Labortests und versprechen spektrale Datenerfassung, die Weichgewebe bei nahezu nativer Niedrigdosis differenziert.

Beschaffungskonsortien im Gesundheitswesen in Japan und Australien nehmen bereits für 2027 Ausschreibungen mit Klauseln zur spektralen Kompatibilität auf und drängen Krankenhäuser zu zukunftssicheren Detektorplattformen. Folglich wird die Marktgröße des Asien Pazifik Digitalröntgenmarkts für aufkommende Panel-Technologien trotz der heutigen Skalenvorteile von Silizium für zweistellige Zuwächse gerüstet sein.

Nach Anwendungsbereich: Führende Position der Orthopädie, Beschleunigung der Zahnmedizin

Die orthopädische Bildgebung erzielte 2025 einen Umsatzanteil von 29,34 % und spiegelt damit die Frakturversorgungsvolumina und Knochendichteuntersuchungen bei älteren Patienten wider. KI-Triage erkennt nun vermutete Frakturen in unter drei Sekunden und verkürzt die Befundungszeit des Radiologen in Pilotstandorten in Seoul um 20 %. Die zahnärztliche Radiografie wird trotz eines kleineren Anteils eine CAGR von 11,25 % aufweisen, da Präventivzahnmedizin bei der wachsenden Mittelschicht Asiens an Bedeutung gewinnt. Die sofortige Bildverfügbarkeit am Behandlungsstuhl und eine 40-60 % niedrigere Dosis im Vergleich zu Film veranlassen Kliniken zu Upgrades.

Die Thoraxbildgebung bleibt unverzichtbar für die Tuberkulosekontrolle, insbesondere in Indonesien und auf den Philippinen, wo jährliche Screening-und-Behandlungs-Programme auf digitale Einheiten für Schnelligkeit angewiesen sind. Kardiovaskuläre Anwendungen nehmen ebenfalls zu, angetrieben durch KI-gestützte Kalzium-Scores auf seitlichen Thoraxaufnahmen. Insgesamt schützt der diversifizierte Anwendungsmix die Anbieter vor Zyklizität in einer einzelnen Spezialität und verbreitert die Umsatzbasis der Asien Pazifik-Digitalröntgenbranche.

Nach Endnutzer: Krankenhausdominanz, Anstieg mobiler Einheiten

Krankenhäuser und Multispecialty-Kliniken machten 2025 mit 65,05 % des Umsatzes den Großteil aus, da stationäre Diagnostik und OP-Planung fest installierte Hochleistungsräume erfordern. Mobile Screeningeinheiten werden dennoch bis 2031 eine CAGR von 12,05 % verzeichnen, angetrieben durch Regierungs-NGO-Partnerschaften zur aktiven Tuberkulosefallsuche. Das Haryana-Programm in Indien steigerte die Früherkennung innerhalb eines Jahres um 44 %, indem Fahrzeuge mit DR und KI-Software in Dörfer entsandt wurden, denen zuvor jeglicher Bildgebungszugang fehlte.

Diagnostikzentren erschließen wohlhabende städtische ambulante Patienten, die schnelle Ergebnisse suchen, während Tierkliniken den Trends der Humanmedizin folgen und kompakte DR-Systeme für Heimtiere einsetzen. Die wachsende Endnutzergruppe erhöht die Gesamtnachfrage des Asien Pazifik Digitalröntgenmarkts und gewährleistet Mehrkanal-Resilienz.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

China erzielte 2025 mit 39,20 % des Umsatzes die Spitzenposition dank eines enormen Krankenhausnetzwerks und der Effizienz inländischer OEMs. Der inländische Detektorhersteller E-ray Technology lieferte weltweit mehr als 300.000 Einheiten und bestätigte damit seine Exportwettbewerbsfähigkeit. Staatliche Leitlinien zu Software als Medizinprodukt harmonisieren KI-Zulassungen und beschleunigen die Einführung intelligenter Systeme. Indien ist auf dem Weg zu einer CAGR von 9,85 %, katalysiert durch produktionsgekoppelte Anreize, die globale Marken in die lokale Montage locken; Siemens Healthineers investierte 91,9 Crore INR in CT- und MRT-Linien in Bengaluru. Die starke Ausweitung der Ayushman-Bharat-Abdeckung vergrößert gleichzeitig den Patientendurchsatz und erhöht die Bildgebungsvolumina.

Japan, Australien und Südkorea zeigen vorbildliche Regulierungspraktiken und eine rasche KI-Akzeptanz. Japan hat 17 Bildgebungs-KI-SaMDs zugelassen und damit eine regulatorische Vorlage geschaffen, die im gesamten ASEAN-Raum nachgeahmt wird. Australiens Umbau Tasmaniens im Wert von 9,4 Milliarden USD sieht Radiologieabteilungen vor, während sein 12-prozentiger Anteil an den digitalen Gesundheitsausgaben im Asien Pazifik-Raum es zu einem lukrativen Testfeld für Dosisreduzierungstechnologien macht. Südkoreas innovative Gerätesteuervergünstigungen beschleunigen die Kommerzialisierung inländischer KI-Algorithmen.

Insgesamt gewährleisten diese vielfältigen Marktdynamiken einen anhaltenden regionalen Schwung, wobei Schwellenländer volumenbezogenes Wachstum vorantreiben und fortgeschrittene Volkswirtschaften technologische Grenzen ausloten, was den Asien Pazifik Digitalröntgenmarkt insgesamt stärkt.

Wettbewerbslandschaft

Globale Konzerne – GE Healthcare, Siemens Healthineers, Philips, Canon und Shimadzu – behalten starke Markenstärke und ein breites Servicenetz. Chinesische Herausforderer wie Mindray und Wandong bieten jedoch jetzt Detektor-Software-Bündel zu 15–20 % niedrigeren Preisen an und erodieren damit Markteintrittsbarrieren. Die strategische Differenzierung konzentriert sich auf KI-Ökosysteme; Siemens' Teamplay-Plattform verknüpft DR-Systeme mit Cloud-Analysen, während Canon eine Bildabschattungskorrektur für schmale Dosisfenster integriert. Im April 2024 erwarb Shimadzu California X-ray Imaging Services, um seinen direkten US-Servicearm auszubauen und seine Rundum-Kompetenz zu stärken.

Regionale Allianzen vertiefen ebenfalls die Reichweite; GE Healthcares Vereinbarung vom Januar 2025 mit Getz Healthcare nutzt ein 16-Länder-Vertriebsnetz, um die Durchdringung von DR-Modellen des mittleren Segments zu beschleunigen. Anbieter bündeln zunehmend flexible Finanzierungsmodelle, 24/7-Ferndiagnostik und KI-Abonnementdienste und verlagern so den Wettbewerb von Hardware-Margen hin zu Lebenszyklusumsätzen.

Marktführer im Asien Pazifik Digitalröntgenmarkt

GE Healthcare

Siemens Healthineers

Koninklijke Philips NV

Canon Inc.

Shimadzu Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: GE Healthcare und Getz Healthcare Thailand haben ihre Vertriebspartnerschaft nach einem persönlichen Gipfeltreffen in Bangkok gestärkt, um die Reichweite digitaler Röntgentechnologie in 16 Asien Pazifik-Territorien zu erweitern.

- September 2024: FUJIFILM Philippines erhielt die FDA-Zulassung für sein 25 kg leichtes ultraportables System FDR Xair für die Tuberkulosescreening und positionierte es für den schnellen Einsatz in mobilen Kliniken.

Berichtsumfang des Asien Pazifik Digitalröntgenmarkts

Digitales Röntgen oder digitale Radiografie ist eine Form der Röntgenbildgebung, bei der digitale Röntgensensoren anstelle herkömmlicher Fotofilme verwendet werden. Dies bietet den zusätzlichen Vorteil der Zeiteffizienz sowie der Möglichkeit, Bilder digital zu übertragen und zur besseren Sichtbarkeit zu verbessern.

Die digitale Röntgenbildgebung ist sehr gefragt, da sie eine geringere Strahlenbelastung erfordert als herkömmliche Röntgenaufnahmen. Der Markt für digitale Röntgengeräte ist nach Portabilität, Anwendungsbereich, Endnutzer und Geografie segmentiert. Nach Portabilität ist der Markt in festinstallierte Systeme und portable Systeme unterteilt. Nach Anwendungsbereich ist der Markt in Orthopädie, Thoraxbildgebung, Zahnmedizin und sonstige Anwendungen unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, Diagnostikzentren und sonstige Endnutzer unterteilt. Nach Geografie ist der Markt in China, Japan, Indien, Australien, Südkorea und übriger Asien Pazifik-Raum unterteilt.

Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Festinstallierte Systeme |

| Mobile DR-Systeme |

| Handheld-Systeme |

| Amorphes Silizium |

| CMOS |

| IGZO / Flexible Panels |

| Orthopädie |

| Thoraxbildgebung |

| Kardiovaskulär |

| Zahnmedizin |

| Sonstige Anwendungen |

| Krankenhäuser & Multispecialty-Kliniken |

| Diagnostische Bildgebungszentren |

| Mobile Screeningeinheiten |

| Zahnarztpraxen |

| Tierarztpraxen |

| China |

| Japan |

| Indien |

| Australien |

| Südkorea |

| Übriger Asien Pazifik-Raum |

| Nach Portabilität | Festinstallierte Systeme |

| Mobile DR-Systeme | |

| Handheld-Systeme | |

| Nach Detektorpanel-Typ | Amorphes Silizium |

| CMOS | |

| IGZO / Flexible Panels | |

| Nach Anwendungsbereich | Orthopädie |

| Thoraxbildgebung | |

| Kardiovaskulär | |

| Zahnmedizin | |

| Sonstige Anwendungen | |

| Nach Endnutzer | Krankenhäuser & Multispecialty-Kliniken |

| Diagnostische Bildgebungszentren | |

| Mobile Screeningeinheiten | |

| Zahnarztpraxen | |

| Tierarztpraxen | |

| Nach Land | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien Pazifik-Raum |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Asien Pazifik Digitalröntgenmarkt im Jahr 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 4,61 Milliarden USD erreicht.

Welches Portabilitätssegment wächst im Asien Pazifik-Raum am schnellsten?

Handheld-Systeme werden voraussichtlich bis 2031 mit einer CAGR von 12,7 % wachsen und damit fest installierte und Wagen-basierte Einheiten übertreffen.

Warum gewinnen IGZO/flexible Panels an Bedeutung?

Ihr dünneres, leichteres Design verbessert die Akkulaufzeit tragbarer Geräte und unterstützt eine niedrigere Strahlendosis ohne Einbußen bei der Bildqualität.

Wie beeinflusst die staatliche Politik die Nachfrage?

Konjunkturprogramme und Produktionsanreize beschleunigen Krankenhausmodernisierungen und die lokale Fertigung und vergrößern damit die Auftragspipelines.

Welches Land führt derzeit den regionalen Marktanteil an?

China hält etwa 39,20 % des Asien Pazifik-Digitalröntgenumsatzes, angetrieben durch groß angelegte Krankenhausmodernisierungen und die Stärke inländischer OEMs.

Seite zuletzt aktualisiert am: