Größe und Marktanteil des Cybersicherheitsmarkts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

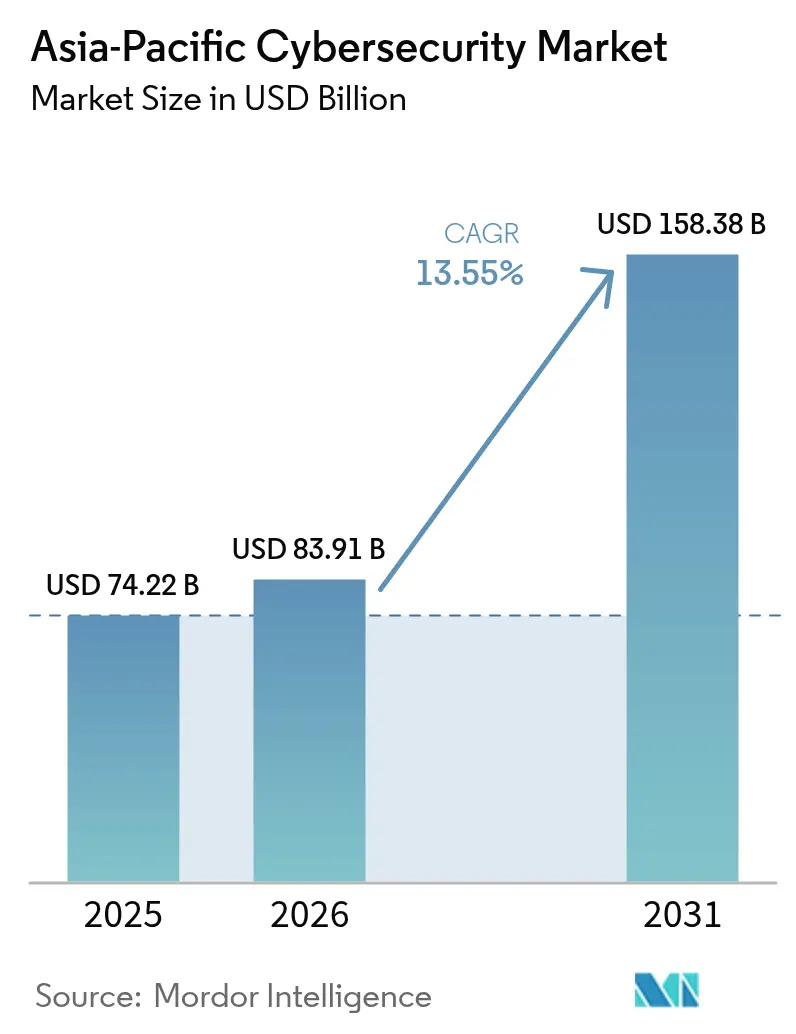

| Marktgröße im Basisjahr (2025) | 74.22 Milliarden US-Dollar |

| Marktgröße (2026) | 83.91 Milliarden US-Dollar |

| Marktgröße (2031) | 158.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Cybersicherheitsmarkts im asiatisch-pazifischen Raum durch Mordor Intelligence

Die Größe des Cybersicherheitsmarkts im asiatisch-pazifischen Raum wird voraussichtlich von 74,22 Milliarden USD im Jahr 2025 und 83,91 Milliarden USD im Jahr 2026 auf 158,38 Milliarden USD bis 2031 anwachsen, was einer CAGR von 13,55 % zwischen 2026 und 2031 entspricht. Der rasche Anstieg von Datensouveränitätsmandaten, die Verbreitung von 5G-Netzwerken und ein hartnäckiger Fachkräftemangel gestalten die Investitionsprioritäten von Unternehmen neu. Telekommunikationsanbieter sichern ihre cloud-nativen Kernsysteme ab, während Industrieunternehmen Budgets auf den Schutz von Betriebstechnologie-Assets umleiten. Multinationale Anbieter sehen sich einem zunehmenden Wettbewerb durch regionale Marktführer ausgesetzt, die inländische Inhaltsvorschriften und lokalisierte Unterstützung nutzen. Gleichzeitig profitieren Anbieter verwalteter Sicherheitsdienste von Unternehmen, denen interne Fachkenntnisse fehlen, die jedoch neu durchgesetzte Gesetze zur Meldung von Datenschutzverletzungen einhalten müssen.

Wichtigste Erkenntnisse des Berichts

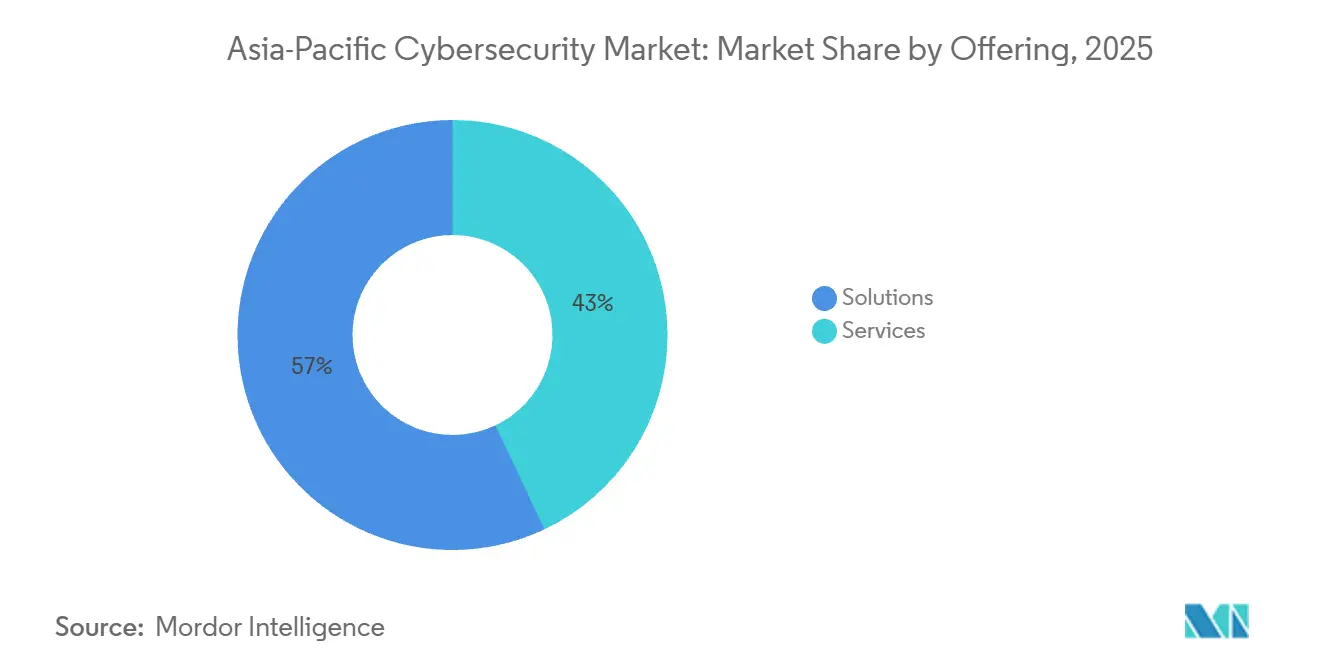

- Nach Angebot hielten Lösungen im Jahr 2025 einen Marktanteil von 57,04 % am Cybersicherheitsmarkt im asiatisch-pazifischen Raum, während Dienstleistungen bis 2031 mit der höchsten CAGR von 14,63 % wachsen sollen.

- Nach Bereitstellungsmodus dominierten On-Premise-Architekturen im Jahr 2025 mit einem Marktanteil von 61,88 %, während Cloud-Bereitstellungen bis 2031 mit einer CAGR von 14,75 % voranschreiten.

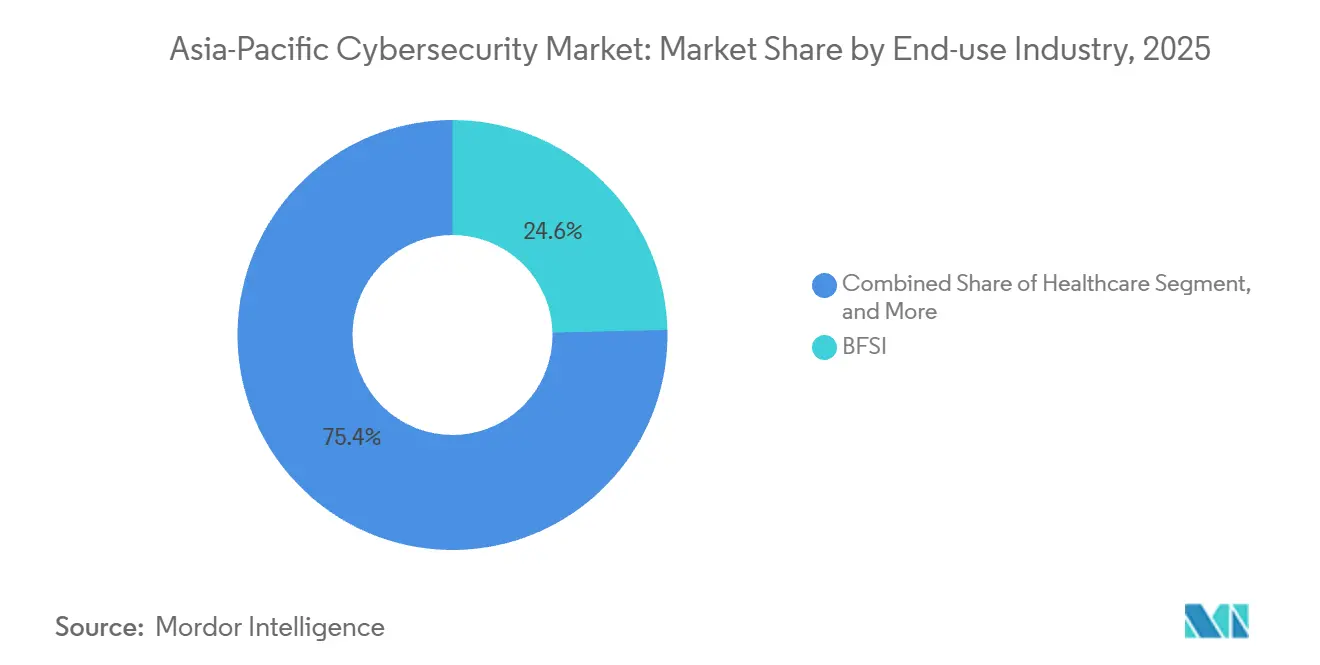

- Nach Endnutzerbranche führten Banken, Finanzdienstleistungen und Versicherungen den Cybersicherheitsmarkt im asiatisch-pazifischen Raum mit einem Anteil von 24,62 % an der Marktgröße im Jahr 2025 an, während das Gesundheitswesen bis 2031 mit der höchsten CAGR von 14,36 % expandieren soll.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 66,69 %, während kleine und mittlere Unternehmen bis 2031 die schnellste CAGR von 14,82 % verzeichnen werden.

- Nach Land dominierte China im Jahr 2025 mit einem regionalen Anteil von 44,27 %, während Indien zwischen 2026 und 2031 die stärkste CAGR von 15,02 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Cybersicherheitsmarkt im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Datensouveränitätsmandate beschleunigen inländische Cybersicherheitsausgaben | +2.8% | China, Indien, Indonesien, Vietnam, weiterer ASEAN-Raum | Mittelfristig (2–4 Jahre) |

| 5G-Einführungen schaffen neue Netzwerkbedrohungsflächen für Telekommunikationsanbieter | +2.3% | Südkorea, Japan, China, Australien, städtische ASEAN-Zentren | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Betrug bei digitalen Zahlungen und im E-Commerce veranlasst Sicherheitsinvestitionen | +2.1% | Indien, ASEAN, Städte der zweiten Kategorie in China | Kurzfristig (≤ 2 Jahre) |

| Zunehmende staatlich geförderte Angriffe auf kritische Infrastrukturen fördern OT-Sicherheit | +1.9% | Australien, Japan, Südkorea, Taiwan | Mittelfristig (2–4 Jahre) |

| Welle der Cloud-Migration bei kleinen und mittleren Unternehmen erfordert Cloud-Workload-Schutz | +1.7% | Singapur, Japan, Australien, Ballungsräume in Indien | Mittelfristig (2–4 Jahre) |

| Anhaltender KI-gesteuerter Deepfake-Betrug weitet identitätszentrierte Sicherheitsnachfrage aus | +1.5% | Hongkong, Singapur, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Datensouveränitätsmandate beschleunigen inländische Cybersicherheitsausgaben

Strenge Datenlokalisierungsgesetze in China, Indien, Indonesien und Vietnam verpflichten Betreiber kritischer Informationsinfrastrukturen, Benutzer- und Transaktionsdaten im Land zu speichern. Diese Vorschriften drängen Unternehmen zu lokal gehosteten Sicherheitsgeräten und fördern die Nachfrage nach inländischen Cloud-Regionen. Cisco, Fortinet und Palo Alto Networks reagierten darauf, indem sie 2025 neue Rechenzentrumscluster in Mumbai, Jakarta und Hanoi eröffneten, um die Compliance aufrechtzuerhalten.[1]Nationaler Volkskongress Chinas, "Änderungen des Datensicherheitsgesetzes," npc.gov.cn

5G-Einführungen schaffen neue Netzwerkbedrohungsflächen für Telekommunikationsanbieter

Softwaredefinierte 5G-Kernsysteme, Netzwerk-Slicing und verteilte Edge-Knoten vergrößern Angriffsfenster, die herkömmliche Perimeter-Abwehrsysteme nicht überwachen können. SK Telecom blockierte im Jahr 2025 mehr als 1,2 Millionen DDoS-Versuche auf Slice-Management-Schnittstellen und demonstrierte damit die Unmittelbarkeit der Bedrohungen. Netzbetreiber integrieren nun Mikrosegmentierung und automatisierte Anomalieerkennung in Funkzugangsnetze, was die Ausgaben für Carrier-Grade-Firewalls und Analysen erhöht.[2]Ministerium für Wissenschaft und IKT Südkorea, "5G-Infrastrukturstatistiken," msit.go.kr

Anstieg von Betrug bei digitalen Zahlungen und im E-Commerce veranlasst Sicherheitsinvestitionen

UPI-Transaktionen in Indien überstiegen im Dezember 2025 16 Milliarden, was einen parallelen Anstieg von Credential-Phishing-Kampagnen auslöste. Die Reserve Bank of India verpflichtete Zahlungsaggregatoren, Echtzeit-Risikobewertung und Meldung verdächtiger Aktivitäten einzusetzen. Dies belebte die Nachfrage nach KI-gestützten Betrugsmanagement-Tools in Indien, Indonesien und Thailand.[3]Reserve Bank of India, "Hauptrichtlinie für Zahlungsaggregatoren und Zahlungsgateways," rbi.org.in Die zunehmende Verbreitung digitaler Zahlungssysteme hat den Bedarf an robusten Cybersicherheitsmaßnahmen weiter unterstrichen.

Zunehmende staatlich geförderte Angriffe auf kritische Infrastrukturen fördern OT-Sicherheit

Betriebstechnologienetzwerke in Stromnetzen und Halbleiterfabriken erlitten im Jahr 2025 störende Sicherheitsverletzungen. Diese Vorfälle veranlassten Regierungen, obligatorische Segmentierung, kontinuierliche Überwachung und vierteljährliche Audits einzuführen. Taiwan Semiconductor Manufacturing Company stellte 50 Millionen USD bereit, um OT-spezifische Erkennungsplattformen einzuführen, was die erheblichen Budgets verdeutlicht, die nun in diese einst vernachlässigte Nische fließen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel im Bereich Cybersicherheit | -1.4% | Indien, Vietnam, Indonesien, Philippinen | Mittelfristig (2–4 Jahre) |

| Fragmentierte regionale Compliance-Regelwerke | -1.1% | ASEAN, Indien, Provinzvorschriften in China | Langfristig (≥ 4 Jahre) |

| Hohe Preissensibilität bei kleinen und mittleren Unternehmen | -0.9% | Indonesien, Vietnam, Philippinen, Städte der zweiten und dritten Kategorie in Indien | Kurzfristig (≤ 2 Jahre) |

| Störungen durch Exportkontrollen bei Hardware | -0.7% | China, Hongkong, Macau | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Fachkräftemangel im Bereich Cybersicherheit treibt Servicekosten in Schwellenländern in die Höhe

Im asiatisch-pazifischen Raum fehlten im Jahr 2025 2,16 Millionen qualifizierte Fachkräfte. Dieser Mangel trieb die Löhne um 40 % über das Niveau von 2023 und zwang Unternehmen, die Reaktion auf Vorfälle an Anbieter verwalteter Dienste auszulagern. Der Mangel bleibt in Indien und Vietnam akut, wo Universitäten nicht schnell genug Spezialisten ausbilden können, um regulatorische Mandate zu erfüllen. Diese Qualifikationslücke hat erhebliche Herausforderungen für Organisationen geschaffen, die Compliance-Anforderungen erfüllen wollen. Darüber hinaus hat die Abhängigkeit von Anbietern verwalteter Dienste die Betriebskosten für Unternehmen in der Region erhöht.

Fragmentierte regionale Compliance-Regelwerke erschweren die Standardisierung von Lösungen

Widersprüchliche Fristen für die Meldung von Datenschutzverletzungen und Datenspeicherung in ASEAN-Ländern zwingen Anbieter, mehrere SKUs zu pflegen und erhöhen die Zertifizierungskosten. Unternehmen, die sowohl in Singapur als auch in Malaysia tätig sind, müssen Meldefristen von sechs Stunden bzw. 72 Stunden einhalten, was die Ressourcen der Sicherheitsoperationen belastet und Kaufentscheidungen verzögert. Darüber hinaus schafft das Fehlen harmonisierter Cybersicherheitsvorschriften in der Region betriebliche Ineffizienzen und zwingt Unternehmen, erhebliche Ressourcen für das Compliance-Management bereitzustellen. Diese fragmentierte Regulierungslandschaft erschwert grenzüberschreitende Operationen zusätzlich und erhöht die Nachfrage nach spezialisierter rechtlicher und technischer Expertise.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen gewinnen an Wachstumsdynamik

Dienstleistungen hatten im Jahr 2025 einen Anteil von 42,96 %, doch der Dienstleistungsanteil am Cybersicherheitsmarkt im asiatisch-pazifischen Raum soll bis 2031 mit einer CAGR von 14,63 % wachsen und damit Lösungen übertreffen. Die Nachfrage nach 24/7-Überwachung, Reaktion auf Vorfälle und Compliance-Audits treibt mehrjährige Verträge für verwaltete Sicherheitsdienste bei Banken und Telekommunikationsunternehmen an. Steigende Lohnprämien für zertifizierte Analysten verstärken Auslagerungsentscheidungen, die neue Einnahmen an Tata Consultancy Services, Infosys und NTT leiten.

Lösungen machen mit 57,04 % der Ausgaben im Jahr 2025 nach wie vor den größten absoluten Umsatz aus, wobei Anwendungs-, Cloud- und Identitätssicherheitsmodule die inkrementellen Verkäufe anführen. Anbieter integrieren Zero-Trust-Prinzipien und Container-Sicherheitsfunktionen zur Absicherung von DevOps-Pipelines, doch Hardware-Erneuerungszyklen verlängern sich, da Unternehmen auf Klarheit bei Exportkontrollen warten. Die Konvergenz von Funktionen führt dazu, dass Firewalls der nächsten Generation Endpunkt-Erkennungs- und Reaktionsmodule bündeln, was die Nachfrage nach eigenständigen Geräten senkt, aber die durchschnittlichen Verkaufspreise pro Plattform erhöht.

Nach Bereitstellungsmodus: Cloud-native Architekturen beschleunigen sich

Cloud-Bereitstellungen absorbierten im Jahr 2025 einen Anteil von 38,12 % und werden mit einer CAGR von 14,75 % wachsen und die On-Premise-Dominanz stetig untergraben. Käufer aus dem Bereich kleiner und mittlerer Unternehmen tendieren zu abonnementbasierten Angeboten, die Kapitalausgaben umgehen, während Regulierungsbehörden in Singapur und Australien zertifizierte öffentliche Cloud-Dienste für sensible Arbeitslasten akzeptieren. Der Marktanteil der Cloud-Plattformen am Cybersicherheitsmarkt im asiatisch-pazifischen Raum dürfte sich ausweiten, da Hyperscaler mehr regionale Verfügbarkeitszonen einrichten, die lokale Datenspeicherungsvorschriften erfüllen.

Umgekehrt behielten On-Premise-Systeme im Jahr 2025 einen Anteil von 61,88 %, gestützt durch große Banken, Verteidigungsministerien und staatliche Versorgungsunternehmen in China, Japan und Südkorea, die luftgespaltene Umgebungen bevorzugen. Hybride SIEM-Bereitstellungen gewinnen an Bedeutung, indem Protokolle von Zweigstellengeräten zur schnelleren Bedrohungskorrelation an zentrale Cloud-Analysen weitergeleitet werden. Diese Koexistenz ermöglicht schrittweise Migrationspfade und bewahrt bestehende Investitionen.

Nach Endnutzerbranche: Gesundheitswesen am schnellsten wachsend, BFSI am größten

Banken, Finanzdienstleistungen und Versicherungen machten im Jahr 2025 24,62 % der regionalen Ausgaben aus und sind damit das größte Segment des Cybersicherheitsmarkts im asiatisch-pazifischen Raum. Strenge Kapitaladäquanz- und Betrugsbekämpfungsvorschriften verpflichten zu kontinuierlichen Upgrades bei Identitätsverifizierung, Transaktionsüberwachung und Verschlüsselung. Darüber hinaus hat die zunehmende Verbreitung von digitalem Banking und mobilen Zahlungsplattformen den Bedarf an robusten Cybersicherheitsmaßnahmen zum Schutz sensibler Kundendaten und zur Verhinderung von Finanzbetrug erhöht.

Das Gesundheitswesen soll mit einer CAGR von 14,36 % das stärkste Wachstum verzeichnen, da Ransomware-Angriffe Krankenhausnetzwerke lahmlegen und Gesundheitsministerien in Singapur und Südkorea vierteljährliche Übungen vorschreiben und Antivirenprogramme der nächsten Generation vorschreiben. Investitionen konzentrieren sich auf die Segmentierung zwischen Medizingerätenetzwerken und Verwaltungssystemen, unveränderliche Backups und Endpunkterkennung, die laterale Bewegungen verhindert. Darüber hinaus hat die wachsende Abhängigkeit von Telemedizin und elektronischen Gesundheitsakten die Nachfrage nach fortschrittlichen Cybersicherheitslösungen zum Schutz von Patientendaten und zur Gewährleistung ununterbrochener Gesundheitsdienstleistungen verstärkt.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen holen auf

Großunternehmen hielten im Jahr 2025 aufgrund umfangreicher Angriffsflächen und dedizierter SOC-Budgets einen Marktanteil von 66,69 %. Sie setzen Automatisierungs- und KI-gesteuerte Korrelations-Engines ein, die mehr als 30 Sicherheits-Feeds integrieren und eine umfassende Bedrohungserkennung und -reaktion gewährleisten. Kostspielige Compliance-Verstöße fördern zusätzlich die Einführung fortschrittlicher Tools, da Unternehmen dem Schutz sensibler Daten und der Erfüllung regulatorischer Anforderungen Priorität einräumen. Darüber hinaus hat die zunehmende Komplexität von Cyberbedrohungen große Organisationen dazu veranlasst, stark in robuste Cybersicherheitsrahmen zu investieren.

Kleine und mittlere Unternehmen werden jedoch bis 2031 eine CAGR von 14,82 % verzeichnen, unterstützt durch erschwingliche Cloud-Sicherheitspakete mit Preisen pro Nutzer und nationale Förderprogramme. Singapurs Förderprogramm für Cybersicherheits-Tools und Indiens Start-up-Anreize senken die Einstiegshürden und ermöglichen es kleinen und mittleren Unternehmen, Endpunktsicherheit und E-Mail-Phishing-Abwehr einzusetzen, die bisher größeren Unternehmen vorbehalten waren. Die zunehmende Verbreitung der digitalen Transformation bei kleinen und mittleren Unternehmen hat den Bedarf an kosteneffizienten Cybersicherheitslösungen weiter verstärkt. Darüber hinaus hat der Anstieg gezielter Angriffe auf kleinere Unternehmen das Bewusstsein geschärft und diese Unternehmen dazu veranlasst, Cybersicherheitsinvestitionen zu priorisieren.

Geografische Analyse

China trug 2025 mit 44,27 % zum Asien-Pazifik-Markt für Cybersicherheit bei, begünstigt durch verpflichtende Lokalisierungsvorschriften und bevorzugte Beschaffungsregelungen für inländische Anbieter. Huawei, Sangfor und Venustech gewinnen Aufträge im Telekommunikations- und Regierungsbereich, in denen importierte Hardware einer Exportkontrollprüfung unterliegt. Die Durchsetzung des erweiterten Geltungsbereichs des Datensicherheitsgesetzes für kritische Infrastrukturen treibt wiederkehrende Audits voran und steigert die Nachfrage nach inländischen Appliances.

Indien wird bis 2031 mit einer jährlichen Wachstumsrate von 15,02 % das stärkste Wachstum verzeichnen, da Betrug im digitalen Zahlungsverkehr und ein wachsendes Fintech-Ökosystem die rasche Einführung von Echtzeit-Überwachung, verhaltensbasierter Biometrie und Datenverlustprävention erzwingen. Die zunehmende Raffinesse von Cyberbedrohungen treibt die Nachfrage nach fortschrittlichen Sicherheitslösungen branchenübergreifend weiter an. Lokale Systemintegratoren bündeln Cloud-Sicherheitsdienste in digitale Transformationsprojekte, während Richtlinien der Zentralbank die Beschaffungszyklen in Unternehmen beschleunigen. Diese Initiativen fördern eine robuste Cybersicherheitsinfrastruktur und stellen sicher, dass Unternehmen sich an sich verändernde regulatorische und technologische Rahmenbedingungen anpassen können.

Japan, Südkorea, Australien und Neuseeland repräsentieren eine ausgereifte, compliance-getriebene Nachfrage, bei der große Unternehmen veraltete Perimeter-Abwehrsysteme erneuern und Industrieunternehmen ihre OT-Bereiche nachrüsten. ASEAN bleibt heterogen; Singapur verzeichnet den höchsten Pro-Kopf-Ausgaben, während Indonesien und Vietnam im Bereich Cybersicherheit ein schnelleres prozentuales Wachstum von einer kleineren Basis aus erzielen, trotz Preissensibilität bei kleinen und mittleren Unternehmen. Märkte im übrigen Asien-Pazifik-Raum wie Pakistan und Bangladesch bilden Frühphasenchancen, die an die Digitalisierung des öffentlichen Sektors geknüpft sind.

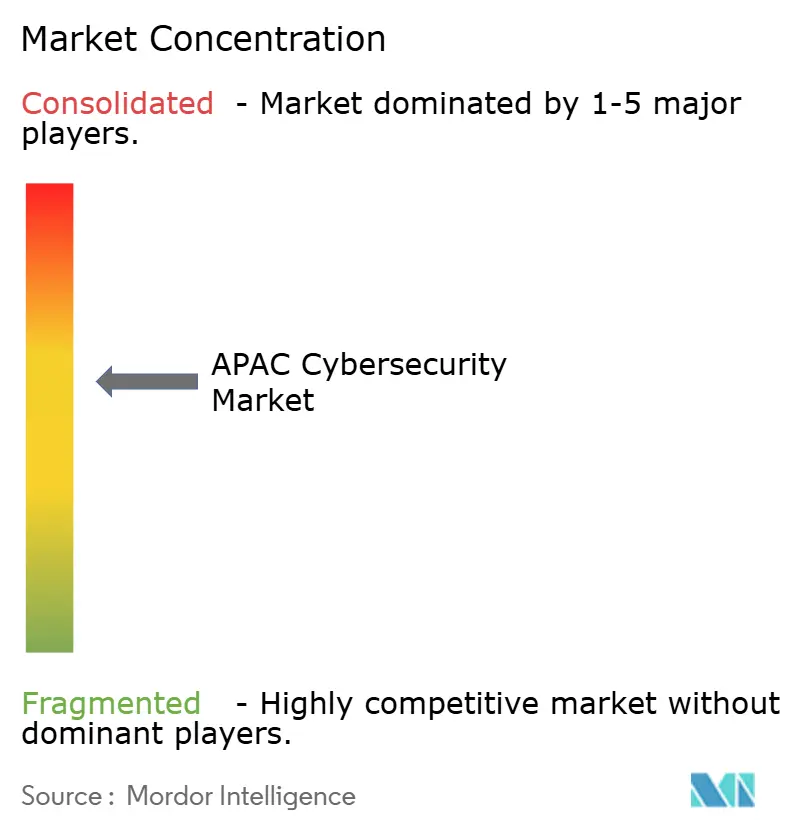

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Palo Alto Networks, Fortinet und Cisco konsolidieren Einzelprodukte zu einheitlichen Plattformen, die ressourcenbeschränkte Sicherheitsteams ansprechen. Inländische Marktführer wie Huawei in China, NEC in Japan und AhnLab in Südkorea profitieren von lokalem Vertrauen, Sprachunterstützung und nationalen Beschaffungspräferenzen.

Verwaltete Sicherheitsdienste sind der am schnellsten wachsende Kanal, da Unternehmen ohne Fachpersonal Erkennung und Reaktion auslagern. Tata Consultancy Services und NTT sichern mehrjährige Verträge, die auf Offshore-SOCs basieren, während Accenture und Deloitte die Beratung für Zero-Trust-Roadmaps ausbauen. Aufstrebende Anbieter wie Darktrace und SentinelOne differenzieren sich durch maschinelles Lernanalysen und autonome Reaktion, was die Alarmmüdigkeit reduziert.

Exportkontrollbeschränkungen für fortschrittliche Halbleiter verlängern die Erneuerungsintervalle für Hochdurchsatz-Firewalls und drängen Käufer zu softwaredefinierten Alternativen. Anbieter wetteifern um Patente für Verhaltensanalysen, wobei Palo Alto Networks die Forschungs- und Entwicklungsausgaben im Jahr 2025 auf 1,8 Milliarden USD steigerte. Compliance-Zertifizierungen ISO 27001, SOC 2 und MTCS dienen als Mindestanforderungen bei der Beschaffung, insbesondere dort, wo Regulierungsbehörden Anbieterkontrollen prüfen.

Marktführer der Cybersicherheitsbranche im asiatisch-pazifischen Raum

Cisco Systems, Inc.

IBM Corporation

Huawei Technologies Co., Ltd.

Palo Alto Networks, Inc.

Check Point Software Technologies Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Palo Alto Networks ging eine Partnerschaft mit Tata Consultancy Services ein, um verwaltete Prisma Cloud-Dienste in Indien, Südostasien und Australien bereitzustellen.

- Januar 2026: CrowdStrike erwarb Bionic für 350 Millionen USD und integrierte agentenfreien Laufzeitschutz in die Falcon-Plattform.

- Dezember 2025: Fortinet eröffnete ein Sicherheitsoperationszentrum im Wert von 53 Millionen USD in Sydney zur Unterstützung von Kunden aus dem Bereich kritischer Infrastrukturen.

- November 2025: Huawei stellte HiSec 6.0 vor, ein KI-gesteuertes Framework zur Bedrohungsjagd, das in die 5G-Kernausrüstung des Anbieters integriert ist.

Berichtsumfang des Cybersicherheitsmarkts im asiatisch-pazifischen Raum

IT-Fortschritte, Kommunikationstechnologien und intelligente Energienetze transformieren die Landschaften der wesentlichen Infrastrukturen und kommerziellen Netzwerke nahezu jedes Landes. Sich schnell verändernde Technologie bringt jedoch auch sich schnell entwickelnde Gefahren mit sich. Cybersicherheitslösungen helfen einem Unternehmen bei der Überwachung, Erkennung, Meldung und Abwehr von Cyberbedrohungen, zu denen internetbasierte Versuche gehören, Informationssysteme zu beschädigen oder zu stören und wichtige Daten mithilfe von Spyware und Malware sowie Phishing zu hacken, um die Vertraulichkeit von Daten zu schützen. Die Marktgröße der Studie basiert auf den Ausgaben der Endnutzer für Cybersicherheitssysteme und -dienste.

Der Bericht über den Cybersicherheitsmarkt im asiatisch-pazifischen Raum ist segmentiert nach Angebot (Lösungen und Dienstleistungen), Bereitstellungsmodus (On-Premise, Cloud), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen, Industrielle Fertigung, Einzelhandel und E-Commerce, Energie und Versorgung, Luft- und Raumfahrt, Militär und Verteidigung sowie weitere Endnutzerbranchen), Unternehmensgröße der Endnutzer (Großunternehmen sowie kleine und mittlere Unternehmen) und Land (China, Japan, Indien, Südkorea, ASEAN, Australien, Neuseeland und übriger asiatisch-pazifischer Raum). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienste |

| On-Premise |

| Cloud |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Industrielle Fertigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Luft- und Raumfahrt, Militär und Verteidigung |

| Weitere Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| China |

| Japan |

| Indien |

| Südkorea |

| ASEAN |

| Australien |

| Neuseeland |

| Übriger asiatisch-pazifischer Raum |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen | ||

| Industrielle Fertigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgung | ||

| Luft- und Raumfahrt, Militär und Verteidigung | ||

| Weitere Endnutzerbranchen | ||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Land | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden Cybersicherheitslösungen und -dienste im asiatisch-pazifischen Raum im Jahr 2031 haben?

Die Größe des Cybersicherheitsmarkts im asiatisch-pazifischen Raum soll bis 2031 einen Wert von 158,38 Milliarden USD erreichen.

Welches Land wird bis 2031 am schnellsten wachsen?

Indien soll bis 2031 die höchste CAGR von 15,02 % verzeichnen und damit alle anderen regionalen Märkte übertreffen.

Warum gewinnen verwaltete Sicherheitsdienste an Bedeutung?

Akuter Fachkräftemangel und strengere Compliance-Vorschriften veranlassen Unternehmen, 24/7-Überwachung und Reaktion auf Vorfälle an Anbieter verwalteter Sicherheitsdienste auszulagern.

Welche Branche wird das Ausgabenwachstum anführen?

Das Gesundheitswesen soll mit einer CAGR von 14,36 % wachsen, da Krankenhäuser ihre Abwehr gegen Ransomware und Datenschutzverletzungsrisiken stärken.

Wie wird die 5G-Einführung die Cybersicherheitsbudgets beeinflussen?

Edge-lastige 5G-Architekturen vergrößern Angriffsflächen und zwingen Netzbetreiber, Mikrosegmentierung, Analysen und API-Sicherheit zu integrieren, was die regionale CAGR um 2,3 Prozentpunkte erhöht.

Welches Bereitstellungsmodell wird bis 2031 alle anderen übertreffen?

Cloud-basierte Sicherheit soll mit einer CAGR von 14,75 % wachsen und den Abstand zu On-Premise-Architekturen verringern, da öffentliche Cloud-Regionen Datenspeicherungsmandate erfüllen.

Seite zuletzt aktualisiert am: