Größe und Marktanteil des japanischen Marktes für Chemikalienlagerhaltung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

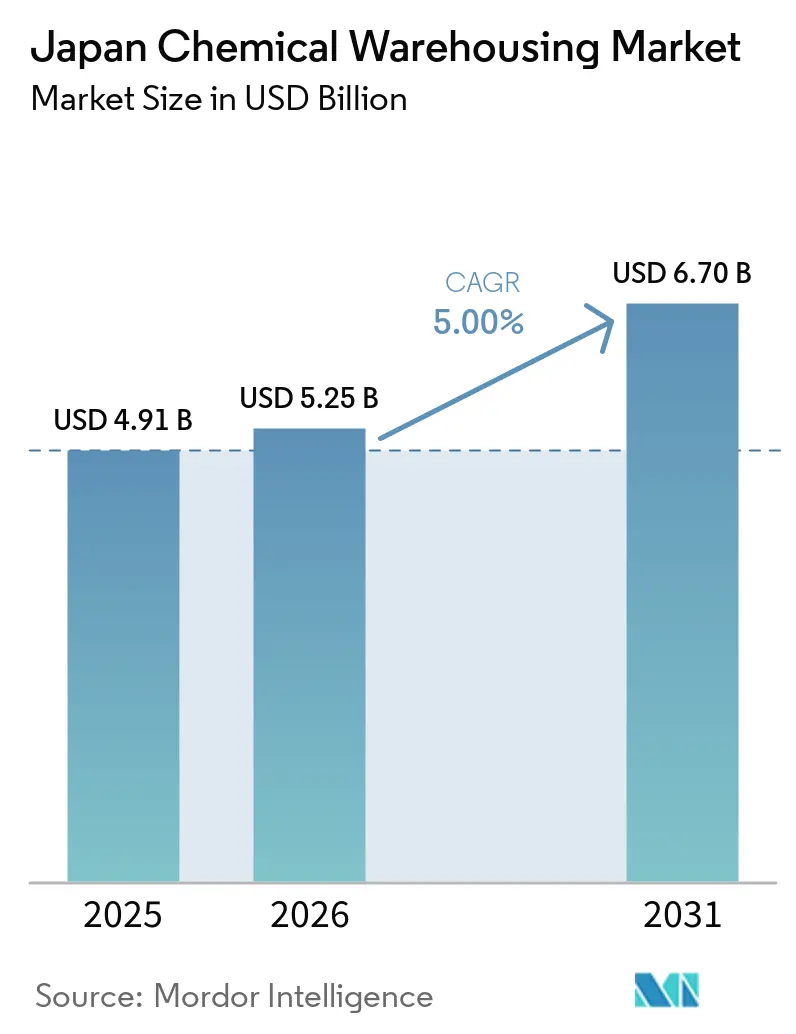

| Marktgröße im Basisjahr (2025) | 4.91 Milliarden US-Dollar |

| Marktgröße (2026) | 5.25 Milliarden US-Dollar |

| Marktgröße (2031) | 6.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Marktes für Chemikalienlagerhaltung von Mordor Intelligence

Die Größe des japanischen Marktes für Chemikalienlagerhaltung wird voraussichtlich von 4,91 Milliarden USD im Jahr 2025 und 5,25 Milliarden USD im Jahr 2026 auf 6,70 Milliarden USD bis 2031 anwachsen, was einem CAGR von 5 % zwischen 2026 und 2031 entspricht.

Die Nachfrage wird durch strengere Sicherheitsvorschriften für Gefahrstoffe, das Wachstum in der Herstellung von Hochleistungswerkstoffen und Pharmazeutika sowie die rasche Einführung von Automatisierung zur Bekämpfung des Arbeitskräftemangels in der Logistik geprägt. HAZMAT-zertifizierte und temperaturgeregelte Kapazitäten sind zentral für die Unterstützung der GMP-konformen Pharma- und Biowissenschaftsproduktion, da Unternehmen im Inland neue Produktionslinien hinzufügen. Die Konsolidierung in der Chemiebranche und die 2024 eingeführte Überstundenbegrenzung für Fahrer treiben auch einen Modalwechsel hin zu Schiene und gemeinsamen Frachtprogrammen voran, was die Rolle von intermodalen Knotenpunkten und standardisierter Sicherheitsinfrastruktur stärkt. Betreiber investieren in Robotik, KI-gestützte Lagerverwaltungssysteme und validierte Klimakontrolle, da die Arbeitsmärkte enger werden und die Compliance-Kosten in den ausgewiesenen Gefahrstoffkategorien steigen.

Wichtigste Erkenntnisse des Berichts

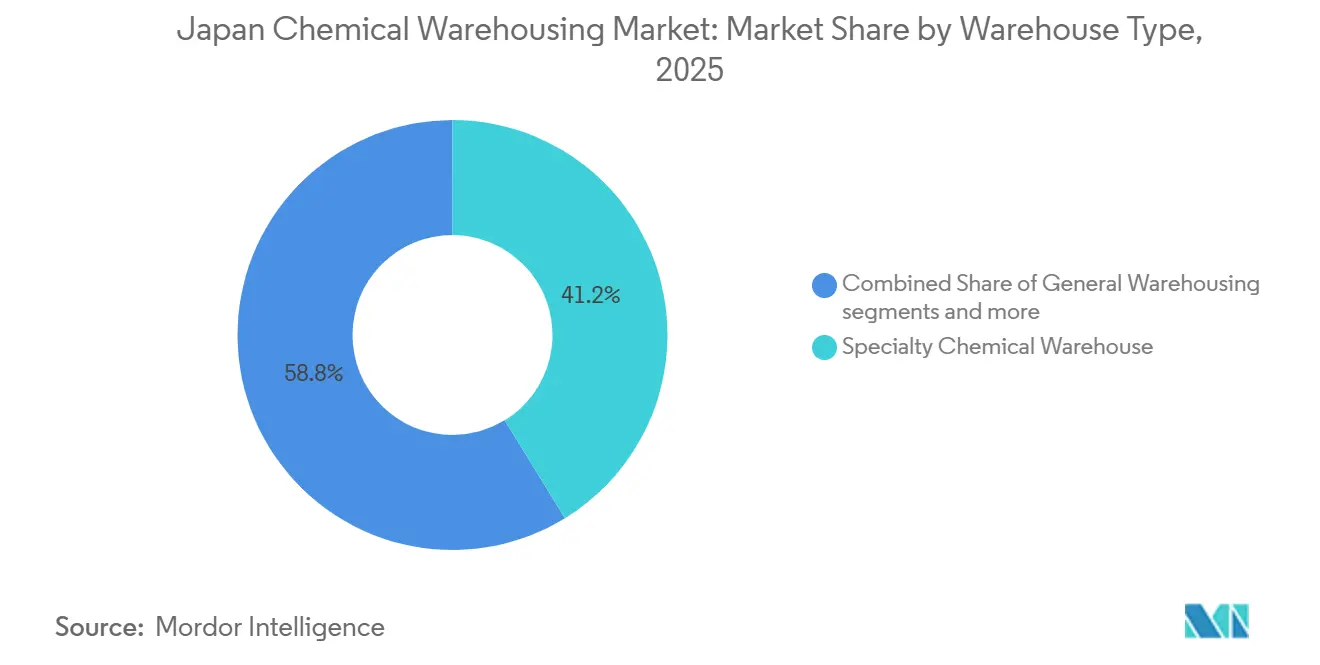

- Nach Lagertyp führten Speziallager für Chemikalien mit einem Anteil von 41,24 % am japanischen Markt für Chemikalienlagerhaltung im Jahr 2025. Temperaturgeregelte Chemikalienlager werden voraussichtlich bis 2031 mit einem CAGR von 5,78 % wachsen und damit alle anderen Lagerkategorien übertreffen.

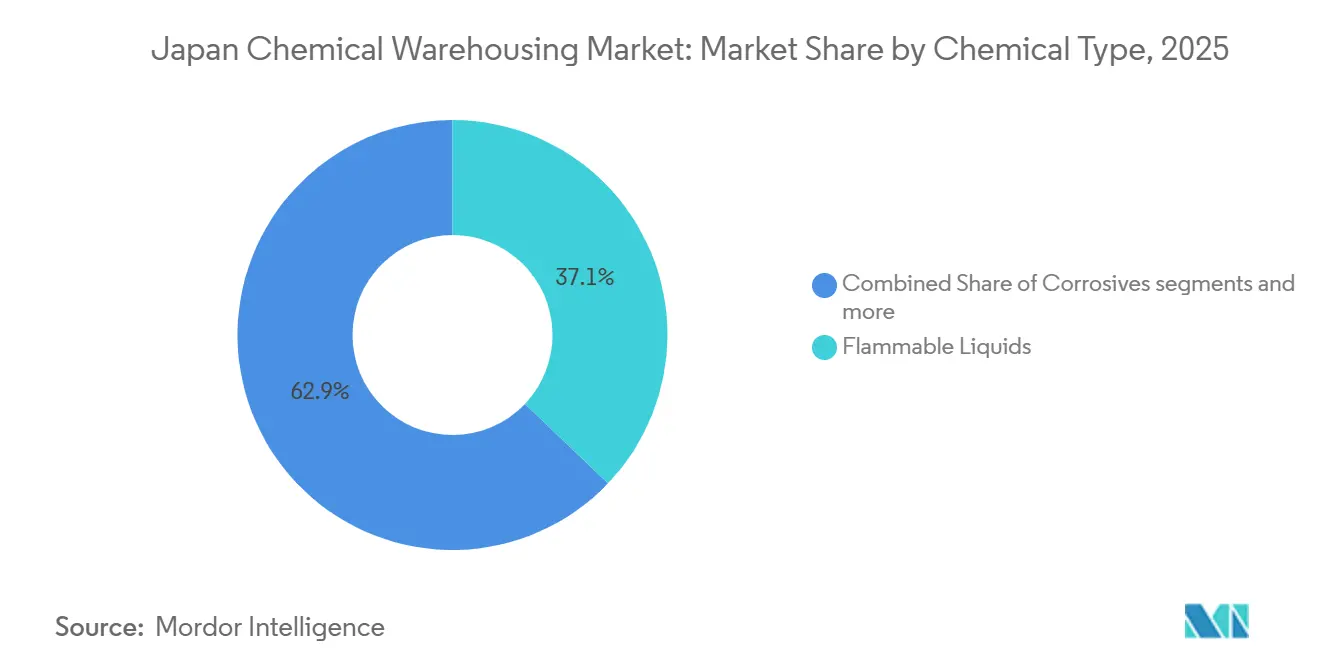

- Nach Chemikalientyp entfielen 37,12 % der Marktgröße des japanischen Marktes für Chemikalienlagerhaltung im Jahr 2025 auf entzündliche Flüssigkeiten. Giftige Stoffe werden voraussichtlich mit dem schnellsten Wachstum von einem CAGR von 6,21 % bis 2031 aufwarten.

- Nach Endverbraucher entfiel auf die Herstellung von Spezialchemikalien ein Anteil von 34,21 % an der Marktgröße des japanischen Marktes für Chemikalienlagerhaltung im Jahr 2025. Pharmazeutika und Biowissenschaften verzeichnen bis 2031 einen CAGR von 6,67 % und sind damit die am schnellsten wachsende Gruppe unter allen Endverbrauchern.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Marktes für Chemikalienlagerhaltung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Führungsposition in der Herstellung von Hochleistungswerkstoffen | +1.2% | Biocluster Osaka, Halbleiterumfeld Hokkaido, breitere nationale Auswirkungen | Mittelfristig (2–4 Jahre) |

| Expansion in Pharmazeutika und Biowissenschaften | +1.5% | Osaka, Aichi, Kanagawa, mit Ausstrahlungseffekten auf die Auftragsproduktion in Ibaraki | Mittelfristig (2–4 Jahre) |

| Einführung von Logistikautomatisierung und Robotik | +0.8% | National mit Schwerpunkt in den Logistikzentren Kanto und Kansai | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei Feinchemikalien und Zwischenprodukten | +0.7% | Keiyo- und Osaka-Bucht-Komplexe, Tokai-Chugoku-Korridor | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für Sicherheitsinfrastruktur | +0.9% | National, Priorität in den von der Behörde für Brand- und Katastrophenschutz ausgewiesenen Sonderkatastrophenschutzgebieten | Mittelfristig (2–4 Jahre) |

| Konsolidierung der Chemieindustrie | +0.6% | Ethylencluster in Westjapan, Keiyo-Polyolefinstandorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Führungsposition in der Herstellung von Hochleistungswerkstoffen

Japans Ausrichtung auf hochwertige Spezialchemikalien und Pharmawirkstoffe verändert das Lagerdesign und die Verfahren, wobei validierte Umgebungen und robuste Rückverfolgbarkeit zur entscheidenden Einschränkung werden – und nicht mehr die Massenkapazität. Nippon Shokubai plant, die Kapazität für Nukleinsäure-Wirkstoffe an seinem Standort Suita bis 2027 um das Zehnfache zu erweitern, was eine GMP-gerechte Lagerung in Produktionsnähe und strenge Handhabungsvorschriften erfordert, die sich bis in das Lager erstrecken. FUJIFILM Wako verdreifachte 2024 seine Produktionskapazität für GMP-konforme Rohstoffe und stärkte damit den lokalen Bedarf an Temperaturkontrolle, Prozesssegregation und elektronischer Dokumentation der Umgebungsbedingungen. Towa Pharmaceutical strebt bis zum Geschäftsjahr 2026 jährlich 17,5 Milliarden Tabletten an, was die Nachfrage nach Reinraumnaher Lagerhaltung und präzisen Chargenprotokollen zur Qualitätssicherung und Einhaltung von Freigabeterminen erhöhen wird. Da die Produktion auf mittel- und hochwirksame Produkte verlagert wird, steigt die Wertdichte der Lagerung, was die finanziellen Risiken von Temperaturabweichungen und Handhabungsfehlern erhöht und die digitale Nachverfolgung in die alltägliche Lagerhaltungspraxis treibt.[1]Towa Pharmaceutical Co., Ltd., "TOWA PHARMACEUTICAL 2025 Integrierter Bericht," Towa Pharmaceutical, towayakuhin.co.jp

Expansion in Pharmazeutika und Biowissenschaften

Eine alternde Bevölkerung und stetige Fortschritte bei Biologika und Nukleinsäuretherapien halten die Nachfrage nach pharmazeutischer Lagerhaltung stabil und erfordern Klimasicherheit, validierte Prozesse und redundante Systeme zur Reduzierung des Verderbnisrisikos. Das Programm von Nippon Shokubai zur Installation einer großen GMP-Produktionslinie für Nukleinsäure-Wirkstoffe bis 2027 zeigt, wie Produktionsskalierungen in einen erhöhten Bedarf an konformer Lagerung, Datenintegrität und sauberen Logistikschnittstellen münden. Dedizierte HAZMAT-Zonen und verbesserte Belüftung sind ebenfalls relevant, da Einrichtungen hochwirksame Verbindungen neben Lösungsmitteln und Reagenzien handhaben, die in der Pharmaproduktion üblich sind. Lagerbetriebsmodelle entwickeln sich weiter und umfassen nun validierte Temperaturüberwachung, Echtzeitwarnungen und prüfungsfertige elektronische Aufzeichnungen, um Dokumentations- und Freigabeprozesse zu erfüllen. Regionale Cluster in Osaka und Ibaraki bauen Kapazitäten in Anlagennähe auf und unterstützen Just-in-time-Abläufe für klinische und kommerzielle Zeitpläne, ohne die Compliance zu beeinträchtigen.

Einführung von Logistikautomatisierung und Robotik

Ein angespannter Arbeitsmarkt und die 2024 eingeführte Überstundenbegrenzung für Fahrer machen die Automatisierung zur vordersten Lösung für den Lagerdurchsatz und die Dock-Produktivität. Kao implementierte Japans erste automatisierte LKW-Beladesolution mit autonomen Gabelstaplern in seinem Werk Toyohashi und demonstrierte damit, wie Ladegenauigkeit und Zykluszeiten verbessert werden können, während die Abhängigkeit von knappen, zertifizierten Bedienern reduziert wird. Intermodale Tests in den Regionen Tokai und Chugoku durch Mitsui Chemicals und Partner ergänzen die Lagerautomatisierung, da reibungslosere Schienenanbindungen den Zeitdruck an den Docks verringern und die Schichtplanung stabilisieren. Der Drang zur Robotik ist auch finanziell motiviert, da das Lohnwachstum bei vielen kleineren Betreibern die Produktivität übertroffen hat, was Kapitalinvestitionen in die Automatisierung zu einer praktischen Absicherung gegen steigende Betriebskosten macht. Da sich automatisierte Systeme von der internen Handhabung auf LKW-Schnittstellen ausweiten, verbessern Lager die Sicherheit, die Materialrückverfolgbarkeit und die 24-Stunden-Auslastung und richten sich gleichzeitig an strengeren Handhabungsvorschriften für entzündliche Stoffe und Korrosiva aus.

Regulatorischer Druck für Sicherheitsinfrastruktur

Die Behörde für Brand- und Katastrophenschutz verzeichnete 2023 711 Unfälle in Gefahrstoffanlagen, darunter 243 Brände und 468 Verschüttungsvorfälle, was die Überwachung von Lagerlayouts, Ausrüstung und Bedienerschulungen intensivierte. Im März 2025 veröffentlichte neue Leitlinien legten Erwartungen für große Lager hinsichtlich des Informationsaustauschs mit Feuerwehren, der Früherkennung in unbemannten Bereichen und der Systemintegration fest, um sicherzustellen, dass autonome Geräte die Brandabschottung nicht beeinträchtigen. Lager, die Gefahrgüter handhaben, müssen das Brandschutzgesetz und die Bauordnungsvorschriften zu Konstruktion, Segregation, Ablaufeinschluss und Feuerbeständigkeit einhalten, was die Kapitalintensität für konforme Bauten erhöht. Betreiber in Sonderkatastrophenschutzgebieten unterhalten Selbstschutz-Katastrophenschutzteams, Spezialausrüstung und Verbandspartnerschaften, was eine koordinierte Notfallbereitschaft in den Clustern stärkt. Dieser Rahmen erhöht die Markteintrittsbarrieren und begünstigt etablierte Betreiber mit bestehenden Genehmigungen, zertifiziertem Personal und Beziehungen zu kommunalen Behörden für Vorabkonsultationen und laufende Prüfungen.[2]Behörde für Brand- und Katastrophenschutz, "Leitlinien für ein effektives Brandschutzmanagement in großflächigen Lagern," Behörde für Brand- und Katastrophenschutz, fdma.go.jp

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwerwiegender Landmangel und hohe Kosten | -1.3% | Küstengürtel der Tokioter Bucht und der Osaka-Bucht, Keiyo-Komplex | Kurzfristig (≤ 2 Jahre) |

| Alternde Belegschaft und Arbeitskräftemangel | -1.0% | National, stärker ausgeprägt außerhalb der Großstadtkerne | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Compliance-Belastung | -0.6% | National mit Schwerpunkt in Sonderkatastrophenschutzgebieten | Langfristig (≥ 4 Jahre) |

| Hohe Energie- und Betriebskosten | -0.7% | National, insbesondere in temperaturgesteuerten Einrichtungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwerwiegender Landmangel und hohe Kosten

Der Mangel an geeigneten Grundstücken in der Nähe von petrochemischen Clustern und Tiefwasserterminals schränkt den Neubau von Lagern ein und veranlasst Entwickler, Binnenstandorte in Betracht zu ziehen, die Nähe gegen niedrigere Kosten eintauschen. Stadtplanungs- und Bauvorschriften in Industriegürteln erhöhen den Druck auf Designentscheidungen und Zeitpläne, insbesondere für einstöckige, feuerbeständige HAZMAT-Einrichtungen, die undurchlässige Böden und Auffangvorrichtungen für Verschüttungen erfordern. Betreiber reagieren mit vertikalen Lagersystemen und höherer Automatisierungsdichte, um den Durchsatz auf begrenzten Flächen zu steigern, was die Wirtschaftlichkeit verbessert, aber den Kapitalbedarf und die Komplexität für künftige Mieterveränderungen erhöht. An Industriehäfen entstehen Kreislaufwirtschaftszentren, die chemische Recyclinganlagen beherbergen und damit den Wert nahegelegener Zolllager und Vorsortierflächen für eingehende Rohstoffe steigern. Diese Dynamiken erhöhen den strategischen Wert von intermodalen Knotenpunkten und Brownfield-Aufwertungen, die mit validiertem Brandschutz und Segregation auf den neuesten Stand gebracht werden können.

Alternde Belegschaft und Arbeitskräftemangel

Die Arbeitsmärkte bleiben angespannt, da die offenen Stellen hoch bleiben und das Lohnwachstum in vielen Logistikbetrieben die Produktivität übersteigt, was die Automatisierung zu einer praktischen Antwort für Lagerbetreiber macht. Kleinere Logistikunternehmen berichten von erheblichen Lohnsteigerungen ohne entsprechende Verbesserung der Geschäftsergebnisse, was die Margen komprimiert und die Flexibilität zur Aufnahme neuer Compliance-Investitionen verringert. Die Chemikalienlagerhaltung steht vor einer zusätzlichen Einschränkung, da zertifizierte Gefahrstoffingenieure eine Ausbildung und Rezertifizierung absolvieren müssen, was den verfügbaren Pool für HAZMAT-Standorte begrenzt. Die 2024 eingeführten Überstundenbeschränkungen für Fahrer verstärken den Lagerdruck, indem sie die eingehenden und ausgehenden Zeitfenster umgestalten, was den Bedarf an präziser Dock-Planung und intermodalen Alternativen intensiviert. Da Betreiber Robotik, Dock-Automatisierung und digitale Transparenzwerkzeuge ausbauen, mindern sie das Arbeitsrisiko und erhalten belastbare Serviceniveaus für Pharmazeutika und Spezialchemikalien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Spezialisierung treibt Differenzierung voran

Speziallager für Chemikalien hielten 2025 einen Anteil von 41,24 % am japanischen Markt für Chemikalienlagerhaltung und unterstreichen damit die Verlagerung des Landes hin zu hochwertigen Formulierungen und strengen Sicherheitsprotokollen. Die Speziallagerung für Chemikalien in Produktionsnähe unterstützt schnelle Zykluszeiten und eine strenge Segregation zwischen Chargen und Produktfamilien, die beide für GMP-konforme Einsatzstoffe und Hochleistungswerkstoffe unerlässlich sind. Die allgemeine Lagerhaltung unterstützt weiterhin Massenpolymere und Rohstoffeinsätze, obwohl Betreiber Lagerverwaltungssysteme und Sensoren hinzufügen, um sich an schlanke Nachschubzyklen für Automobil- und Baukunden anzupassen.[3]Gemeinnützige Körperschaft Japan Logistics Systems Association, "Logistikkostenbericht 2024, Zusammenfassung," Japan Logistics Systems Association, logistics.or.jpHAZMAT-Standorte halten die Schwellenwerte des Brandschutzgesetzes für ausgewiesene Mengen ein und verwenden undurchlässige Böden, Schaumlöschanlagen und Blitzschutz, soweit relevant, was die Baukosten über die Normen allgemeiner Lager hinaus treibt. Dieser Mix erhöht die Wechselkosten für Kunden, die validierte Lagerung, eine dokumentierte Verwahrkette und prüfungsfertige Aufzeichnungen des Lagersegments des Flusses benötigen.

Im japanischen Markt für Chemikalienlagerhaltung führen temperaturgeregelte Chemikalienlager die Entwicklung an und weisen einen robusten prognostizierten CAGR von 5,78 % bis 2031 auf. Diese Einrichtungen zeichnen sich neben HAZMAT-zertifizierten Pendants durch ihre einzigartigen Fähigkeiten aus. Insbesondere betonen sie feuerbeständige Konstruktion, Klimaredundanz und sorgfältige Rückverfolgbarkeit. Der Betriebsstapel umfasst nun Notstromversorgung mit automatischem Failover, kontinuierliche Temperatur- und Feuchtigkeitsüberwachung, Alarmierungsprotokolle und elektronische Aufzeichnungen, die Prüfungsanforderungen erfüllen. Mehrmieter-Campusse fügen automatisierte Brandschutzklappen und abgetrennte Buchten hinzu, da gemischte Lagergüter überlappende Gefahrenklassifizierungen mit sich bringen, die isoliert werden müssen. Die japanische Chemikalienlagerhaltungsbranche steigert auch die Robotikeinführung an Docks und in Hochdichteregalen, was den Margendruck durch steigende Löhne ausgleicht und hilft, die durch die 2024 eingeführten Fahrerüberstundenregeln verlorene Kapazität zurückzugewinnen. Zusammen gestalten diese Investitionen die Wettbewerbspositionierung über alle Lagertypen hinweg neu, da validierte Fähigkeiten Premiumpreise erzielen, die Reinvestitionen und die Einhaltung von Compliance-Anforderungen unterstützen.

Nach Chemikalientyp: Gefahrenprofile prägen die Infrastruktur

Entzündliche Flüssigkeiten machten 2025 37,12 % des japanischen Marktes für Chemikalienlagerhaltung aus. Der japanische Markt für Chemikalienlagerhaltung, insbesondere rund um petrochemische Cluster mit Zugang zu Pipelines, Anlegestellen und gemeinsamen Notfallmaßnahmen, lagert vorwiegend entzündliche Flüssigkeiten. Die Lagerung dieser Flüssigkeiten erfordert die Segregation in Zollbereichen, explosionsgeschützte elektrische Ausrüstung und Klasse-B-Schaumlöschanlagen, was die Kapitalkosten pro Quadratmeter im Vergleich zur allgemeinen Lagerung in die Höhe treibt. Korrosiva hingegen erfordern säurebeständige Böden, Abluftreinigung und klare Unverträglichkeitsmatrizen, um reaktive Vorfälle während des Routinebetriebs zu verhindern. Giftige Stoffe, einschließlich Onkologie-Wirkstoffe und bestimmte agrochemische Wirkstoffe, sind das am schnellsten wachsende Segment mit einem CAGR von 6,21 % bis 2031. Ihre strengen Anforderungen an Eindämmung, Handhabung in kleinen Mengen und mehrschichtige Rückverfolgbarkeit erhöhen die Lagerprämien über die Standardpalettensätze hinaus. Diese strengen Anforderungen stärken die Rolle zertifizierter Betreiber und erschweren die Umsetzung gemischter Lagerprogramme auf weitläufigen Campussen.

Oxidationsmittel und Sonderkategorien, einschließlich wasserreaktiver und selbstreaktiver Stoffe, erfordern Nischeninfrastruktur und disziplinierte Prozesskontrolle, was Betreiber mit umfangreichen Sicherheitsprotokollen begünstigt. Wartungs- und Inspektionsregimes sind wichtig, da Berichte der Behörde für Brand- und Katastrophenschutz 2023 Hunderte von Verschüttungsvorfällen zeigten, die sich auf die Ausrüstungsintegrität und die Bedienerschulung konzentrieren. Chemisches Recycling schafft auch Rücklogistikflüsse, die Vorsortierung und Risikokontrollen erfordern, bevor Materialien in Zersetzungs- oder Raffinierungsprozesse eintreten, wie die ENEOS- und Mitsubishi Chemical-Anlage in Ibaraki zeigt, die 2025 den kommerziellen Betrieb aufnahm. Diese Ströme führen neue Handhabungsprotokolle und Qualitätsprüfungen in Lager ein, die Kreislaufoperationen speisen, und erhöhen damit den Wert von Zoll- und intermodalen Knotenpunkten im Cluster. Da Programme skalieren, verfeinern Betreiber Segregationspläne und Brandbekämpfungsstrategien, um den sich ändernden Mischungen eingehender Materialien und Gefahrenprofile gerecht zu werden.

Nach Endverbraucherbranche: Vertikale Integration versus Drittanbieterlogistik

Die Herstellung von Spezialchemikalien machte 2025 34,21 % des japanischen Marktes für Chemikalienlagerhaltung aus. Spezialchemikalien nutzen eine Mischung aus eigener und ausgelagerter Lagerhaltung und passen ihren Ansatz an Wertdichte und regulatorische Anforderungen an. Sie gewährleisten validierte Lagerung und strenge Segregation für hochwertige Zwischenprodukte, während risikoärmere Produkte Einrichtungen teilen können. Der Sektor Pharmazeutika und Biowissenschaften entwickelte sich zum am schnellsten wachsenden Segment mit einem prognostizierten CAGR von 6,67 % bis 2031. Dieses Wachstum wird durch die strengen Standards des Sektors für Kühlketten- und GMP-konforme Prozesse sowie durch eine steigende Nachfrage nach prüfungsfertigen elektronischen Aufzeichnungen und Klimaprotokollen angetrieben. Solche Anforderungen stärken Premium-Servicetiers und erhöhen die strategische Bedeutung von Lagern in der Nähe von Labors und Anlagen, was synchronisierte Produktionszyklen mit konformer Logistik ermöglicht. Da Outsourcing-Trends zunehmen, treten Lieferanten wie Towa Pharmaceutical Co., Ltd. auf den Plan und bieten Mehrwertdienste an, die Bestandskontrolle, Freigabe-Workflows und Echtzeittransparenz für die eingehende und ausgehende Logistik nahtlos integrieren.

Modelle für Leitlogistikpartner expandieren, da Chemieproduzenten feste Logistikanlagen in variable Ausgaben umwandeln und dabei die Kontrolle über Serviceniveaus und Kapazitäten behalten. DHLs Fünfjahresvertrag mit Sanyo Chemical umfasst fünf werksinterne Standorte und nutzt die digitale Transparenz von MySupplyChain, was zeigt, wie integrierte Kontrolltürme den Betrieb standardisieren und den Fahrermangel durch ein einziges Programm beheben können. Pharma- und Feinchemikalien-Kunden unterhalten auch strategische Lagerbestände in eigenen Einrichtungen für den Schutz bei Markteinführungen und die Geschäftskontinuität, während sie Dritte für Routineabläufe nutzen. Die japanische Chemikalienlagerhaltungsbranche richtet Endverbrauchermodelle an Modalwechseln aus, einschließlich schienengebundener Standorte, die Paletten konsolidieren und Übergaben standardisieren, um den Durchsatz innerhalb der Fahrerarbeitszeitgrenzen aufrechtzuerhalten. Diese Mischung aus eigener Kontrolle und ausgelagerter Ausführung unterstützt die Resilienz, da die Compliance-Anforderungen weiter verschärft werden.

Geografische Analyse

Japans Küstencluster entlang des Keiyo-Gürtels der Tokioter Bucht und des Osaka-Bucht-Komplexes bilden den Anker für die HAZMAT-Lagerung, wobei Lager mit Ethylenderivaten, Lösungsmitteln und Masseneinsatzstoffen ausgerichtet werden, die mit Pipelines und Meeresterminals verbunden sind. Diese Regionen beherbergen ein dichtes Netz von Gefahrstoffanlagen unter dem Brandschutzgesetz, was die gemeinsame Notfallvorsorge stärkt und die Koordination zwischen Einrichtungen für Brandverhütung und -bekämpfung unterstützt. Keiyos Zugang zu Containerhäfen und Raffinerieprodukt-Anlegestellen reduziert den Nahverkehr, während Osakas Kombination aus See- und Luftzugang zeitkritische Pharma- und Speziallieferungen begünstigt. Der japanische Markt für Chemikalienlagerhaltung profitiert von diesen Agglomerationseffekten, da Compliance-Investitionen und Notfallanlagen über mehrere Standorte hinweg geteilt oder koordiniert werden können. Da sich Logistiknetzwerke an Fahrerarbeitszeitgrenzen anpassen, gewinnen intermodale Knotenpunkte in beiden Korridoren für die Schienenbündelung und konsistente Servicefenster an Bedeutung.

Die Behörde für Brand- und Katastrophenschutz listet 77 Sonderkatastrophenschutzgebiete in 33 Präfekturen und 97 Gemeinden auf, die 642 ausgewiesene Geschäftsbetriebe umfassen, die spezialisierte Reaktionsfähigkeiten bündeln und Schulungsprogramme über Industriezonen hinweg teilen. Diese Gebiete setzen 75 große chemische Feuerlöschfahrzeuge und 117 große erhöhte chemische Wasserfahrzeuge ein und unterstützen 70 gemeinsame Katastrophenschutzverbände, die gegenseitige Hilfe und Evakuierung koordinieren. Der japanische Markt für Chemikalienlagerhaltung nutzt diesen Rahmen, um Ausrüstungsstandards anzupassen, mehrsprachige Evakuierungsprotokolle zu aktualisieren und gemeinsame Übungen durchzuführen, um die Vorfallbereitschaft auf großen Campussen zu verbessern. Binnenkapazitäten gewinnen in Pharmaclustern wie Suita und im Chemiekorridor Ibaraki an Wert, wo GMP-konforme Lagerhaltung direkt mit Anlagen oder intermodalen Güterumschlagplätzen mit geringerer Landintensität verbunden ist. Das Ergebnis ist ein mehrschichtiges Netzwerk, das Küstenökonomien mit Binnenland-Compliance und Spezialhandhabung ausbalanciert.

Prioritäten der Geschäftskontinuität prägen grenzüberschreitende Warenströme, wobei Nippon Express 2025 einen in Busan ansässigen Geschäftskontinuitätsdienst einführte, der gebundene Lagerung, Bestandsmanagement und eine einzige Versicherungspolice bietet, um Lieferketten bei großflächigen Katastrophen zu sichern. Dieses Modell bietet Nutzern des japanischen Marktes für Chemikalienlagerhaltung einen Offshore-Puffer gegen seismische Risiken und erhält gleichzeitig den Zugang zu wichtigen Schifffahrtsrouten und Zollprozessen. Die intermodale Schienendemo zwischen Nagoya und Otake durch Mitsui Chemicals und Partner fügt dieser Resilienz eine inländische Ebene hinzu, reduziert die Abhängigkeit von begrenzten LKW-Kapazitäten und unterstützt standardisierte Beladepraktiken für Gefahrstoffe. Kreislaufwirtschaftsstandorte wie die Kunststoff-zu-Öl-Anlage in Ibaraki erzeugen auch stetige Rückflüsse, was das Profil von Zoll- und intermodalen Lagern in der Nähe von Aufbereitungsterminals stärkt. Im Laufe der Zeit werden diese geografischen Entscheidungen beeinflussen, wie viel des japanischen Marktes für Chemikalienlagerhaltung in Küstenclustern verbleibt oder zu Binnenland-Campussen verlagert wird, die sich auf validierte Lagerung und Mehrwertdienste spezialisieren.

Wettbewerbslandschaft

Der japanische Markt für Chemikalienlagerhaltung ist mäßig fragmentiert, wobei integrierte Logistikgruppen, eigene Einrichtungen von Chemieproduzenten und spezialisierte HAZMAT-Anbieter unterschiedliche Bedürfnisse bedienen. Die allgemeine Lagerhaltung steht unter Preisdruck, während validierte Pharmalagerung Prämien auf der Grundlage von Compliance und Prozessintegrität erzielt. Akteure differenzieren sich durch Automatisierung, intermodale Bereitschaft und Qualitätssysteme, die Klimaprotokolle und Prüfpfade in den täglichen Betrieb integrieren. Lagerbetreiber, die sich eng an den Anforderungen des Brandschutzgesetzes und den Leitlinien der Behörde für Brand- und Katastrophenschutz für große Einrichtungen orientieren, stärken ihre Position bei Kundenprüfungen und kommunalen Genehmigungsverfahren.

Strategische Schritte umfassen die Ausweitung von Leitlogistikpartner-Modellen und die Durchführung intermodaler Pilotprojekte, um die Exposition gegenüber Fahrerarbeitszeitbeschränkungen zu reduzieren und Fernverkehrsoptionen für Gefahrgut zu stabilisieren. DHLs Leitlogistikpartner-Vereinbarung mit Sanyo Chemical erstreckt sich auf fünf Werksstandorte und beinhaltet digitale Transparenz zur Koordination der werkinternen Logistik und der ausgehenden Warenströme. Mitsui Chemicals und Partner entwickeln ein standardisiertes Schienenprogramm für Gefahrgüter mit 31-Fuß-Containern, das landesweit skaliert werden soll, wenn die Testergebnisse günstig bleiben. Lösungen zur Geschäftskontinuität gewinnen ebenfalls an Bedeutung, wobei Nippon Express ein in Busan ansässiges Geschäftskontinuitäts-Lager- und Transportmodell anbietet, das gebundene Lagerung und umfassende Versicherung für die Katastrophenvorsorge bündelt. Zusammen helfen diese Schritte dem japanischen Markt für Chemikalienlagerhaltung, Sicherheit, Zuverlässigkeit und Kosten unter verschärften Arbeits- und Regulierungsbedingungen auszubalancieren.

Technologie ist ein wachsender Wettbewerbsfaktor, insbesondere dort, wo autonome Gabelstapler die LKW-Beladung rationalisieren und KI-Werkzeuge die Slotting- und Zyklussteuerung verbessern. Kreislaufwirtschaftsanlagen wie die Ibaraki-Kunststoff-zu-Öl-Anlage fügen neue Rückflüsse hinzu und erweitern die Rolle von Zoll- und sicherheitskonformen Lagern in der Nähe von Aufbereitungszentren. In Pharmazeutika und Feinchemikalien unterstützt validierte Lagerung mit Echtzeitüberwachung und dokumentierter Segregation Premiumpreise und längere Vertragslaufzeiten. Intermodale Bereitschaft und Vorfallvorsorge im Einklang mit den Erwartungen der Behörde für Brand- und Katastrophenschutz bleiben Auswahlkriterien für risikosensible Versender.

Marktführer der japanischen Chemikalienlagerhaltungsbranche

Mitsubishi Logistics Corporation

Mitsui-Soko Holdings Co., Ltd.

Nippon Express Holdings

Yusen Logistics Co., Ltd. (NYK Line)

Mitsubishi Chemical Logistics Corp. (Tochtergesellschaft der Mitsubishi Chemical Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: NX Europe, Teil von Nippon Express, bestätigte die Teilnahme an der LogiPharma 2026 und hob seinen Fokus auf BDP-konforme Pharmalogistik und Transparenzlösungen in Europa hervor, was Japan-originäre Pharmaströme und Compliance-Anforderungen ergänzt.

- Juli 2025: ENEOS und Mitsubishi Chemical schlossen den Bau einer Kunststoff-zu-Öl-Anlage mit einer Kapazität von 20.000 Tonnen pro Jahr im Ibaraki-Werk in Kamisu ab, unter Verwendung von Hydrothermaltechnologie, mit geplantem Beginn des kommerziellen Betriebs Ende des Geschäftsjahres 2025.

- Juni 2025: Nippon Shokubai gab Pläne bekannt, seine GMP-konforme Produktionskapazität für Nukleinsäure-Wirkstoffe an seinem Standort Suita um das Zehnfache zu erweitern, mit geplantem Betriebsbeginn im Jahr 2027.

Berichtsumfang des japanischen Marktes für Chemikalienlagerhaltung

Der Bericht über den japanischen Markt für Chemikalienlagerhaltung ist segmentiert nach Lagertyp (Allgemeine Lagerhaltung, Speziallager für Chemikalien, Lager für Gefahrstoffe (HAZMAT), Temperaturgeregelte Chemikalienlager), nach Chemikalientyp (Entzündliche Flüssigkeiten, Korrosiva, Giftige Stoffe, Oxidationsmittel, Sonstige) sowie nach Endverbraucherbranche (Herstellung von Basischemikalien, Herstellung von Spezialchemikalien, Pharmazeutika und Biowissenschaften, Agrochemikalien, Farben, Beschichtungen und Klebstoffe, Lebensmittel- und Rationsadditive, Öl und Gas / Petrochemikalien, Sonstige). Die Marktprognosen werden in Wertangaben (Milliarden USD) bereitgestellt.

| Allgemeine Lagerhaltung |

| Speziallager für Chemikalien |

| Lager für Gefahrstoffe (HAZMAT) |

| Temperaturgeregelte Chemikalienlager |

| Entzündliche Flüssigkeiten |

| Korrosiva |

| Giftige Stoffe |

| Oxidationsmittel |

| Sonstige |

| Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien |

| Pharmazeutika und Biowissenschaften |

| Agrochemikalien |

| Farben, Beschichtungen und Klebstoffe |

| Lebensmittel- und Rationsadditive |

| Öl und Gas / Petrochemikalien |

| Sonstige |

| Nach Lagertyp | Allgemeine Lagerhaltung |

| Speziallager für Chemikalien | |

| Lager für Gefahrstoffe (HAZMAT) | |

| Temperaturgeregelte Chemikalienlager | |

| Nach Chemikalientyp | Entzündliche Flüssigkeiten |

| Korrosiva | |

| Giftige Stoffe | |

| Oxidationsmittel | |

| Sonstige | |

| Nach Endverbraucherbranche | Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien | |

| Pharmazeutika und Biowissenschaften | |

| Agrochemikalien | |

| Farben, Beschichtungen und Klebstoffe | |

| Lebensmittel- und Rationsadditive | |

| Öl und Gas / Petrochemikalien | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Markt für Chemikalienlagerhaltung derzeit und wie sind die Wachstumsaussichten?

Die Größe des japanischen Marktes für Chemikalienlagerhaltung betrug 2025 4,91 Milliarden USD und wird voraussichtlich bis 2031 bei einem CAGR von 5,0 % über 2026–2031 einen Wert von 6,70 Milliarden USD erreichen.

Welche Fähigkeiten treiben Premiumpreise in der japanischen Chemikalienlagerhaltung voran?

Validierte, temperaturgeregelte Lagerung in Produktionsnähe, strenge Segregation und prüfungsfertige elektronische Aufzeichnungen erzielen Prämien, insbesondere für Pharmazeutika und hochwertige Zwischenprodukte.

Wie prägen Vorschriften Lagerinvestitionen in Japan?

Die Einhaltung des Brandschutzgesetzes und die Leitlinien der Behörde für Brand- und Katastrophenschutz für große Lager erhöhen die Standards für Konstruktion, Erkennung, Datenaustausch und Vorfallbereitschaft, was die Kapitalintensität erhöht und Markteintrittsbarrieren schafft.

Wie beeinflusst der Arbeitskräftemangel den Betrieb in japanischen Chemikalienlagern?

Angespannte Arbeitsmärkte und Fahrerarbeitszeitgrenzen beschleunigen die Automatisierung an Docks und in Lagern, verbessern den Durchsatz und die Sicherheit und stabilisieren gleichzeitig die Servicefenster.

Wo gewinnen intermodale Lösungen für die Chemikalienlogistik in Japan an Bedeutung?

Die Regionen Tokai und Chugoku erproben standardisierte Schienenprogramme für Gefahrgüter mit 31-Fuß-Containern, um LKW-Engpässe zu beheben und die Beladungseffizienz zu verbessern.

Welche Resilienzstrategien nutzen Versender für das Katastrophenrisiko in Japan?

Modelle zur Geschäftskontinuität umfassen gebundene Lagerung in Busan mit Einzel-Versicherungsdeckung und inländische intermodale Optionen, die die Risikoexposition diversifizieren und gleichzeitig den Zugang zu japanischen Handelsrouten erhalten.

Seite zuletzt aktualisiert am: