Größe und Marktanteil des Biermarkts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

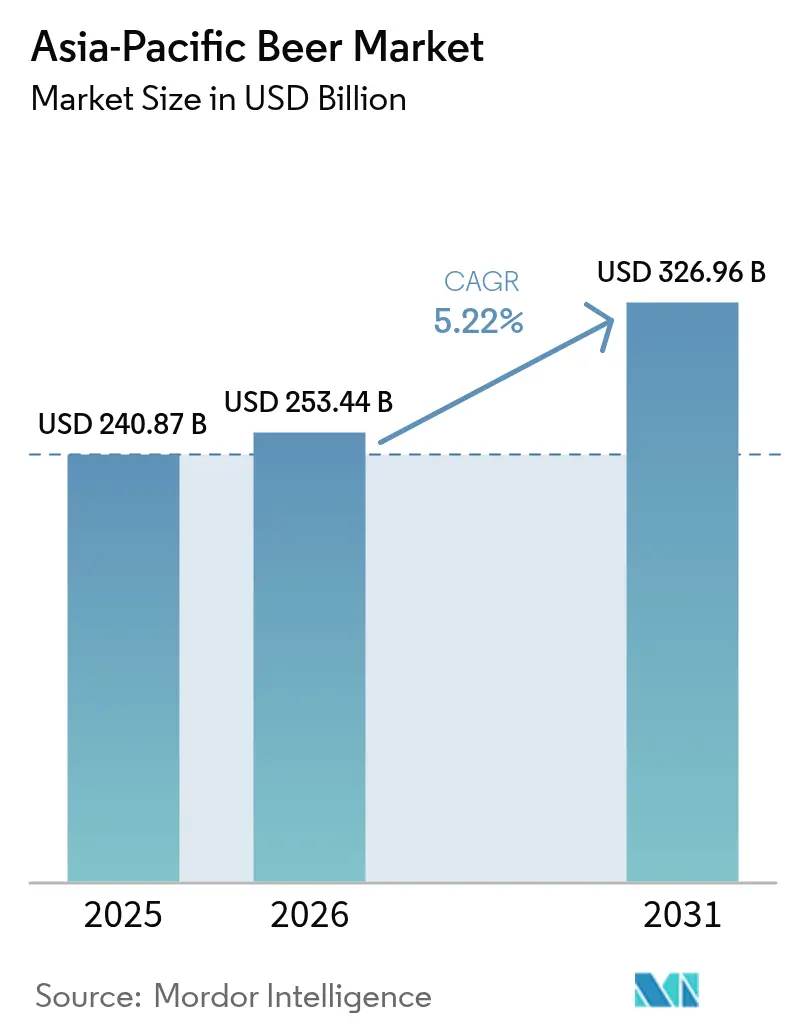

| Marktgröße im Basisjahr (2025) | 240.87 Milliarden US-Dollar |

| Marktgröße (2026) | 253.44 Milliarden US-Dollar |

| Marktgröße (2031) | 326.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Biermarkts im asiatisch-pazifischen Raum von Mordor Intelligence

Die Größe des Biermarkts im asiatisch-pazifischen Raum soll von 240,9 Milliarden USD im Jahr 2025 auf 253,44 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,22 % über den Zeitraum 2026–2031 einen Wert von 326,86 Milliarden USD erreichen. Brauereien priorisieren nun Premiumisierung, alkoholfreie Produkteinführungen und margenfokussierte Kanalstrategien gegenüber dem reinen Volumen. Dieser Wandel zeigt sich darin, dass Anheuser-Busch InBev einen Anstieg des Umsatzes pro Hektoliter in China um 4,8 % verzeichnet, obwohl das Volumen um 8,6 % gesunken ist. In Ländern wie Indien, Vietnam und Indonesien treiben steigende Einkommen der Mittelschicht ein Aufwärtskaufverhalten voran und steigern die Nachfrage nach Premiumsegmenten. Darüber hinaus schaffen Nachhaltigkeitsvorschriften zugunsten von Aluminiumdosen, eine Erholung des Tourismus mit Stärkung des Gastronomieabsatzes sowie KI-gestützte Effizienzgewinne in der Lieferkette eine wachsende Kluft zwischen Brancheninnovatoren und Nachzüglern. Gleichzeitig gestalten regulatorische Änderungen wie die Harmonisierung der Alkoholsteuer in Japan und steigende Sonderverbrauchssteuern in Vietnam die Preisdynamik und Portfoliostrategien neu. Unternehmen, die sich schnell an diese sich entwickelnden Trends anpassen, werden voraussichtlich einen Wettbewerbsvorteil auf dem Markt erlangen.

Wichtigste Erkenntnisse des Berichts

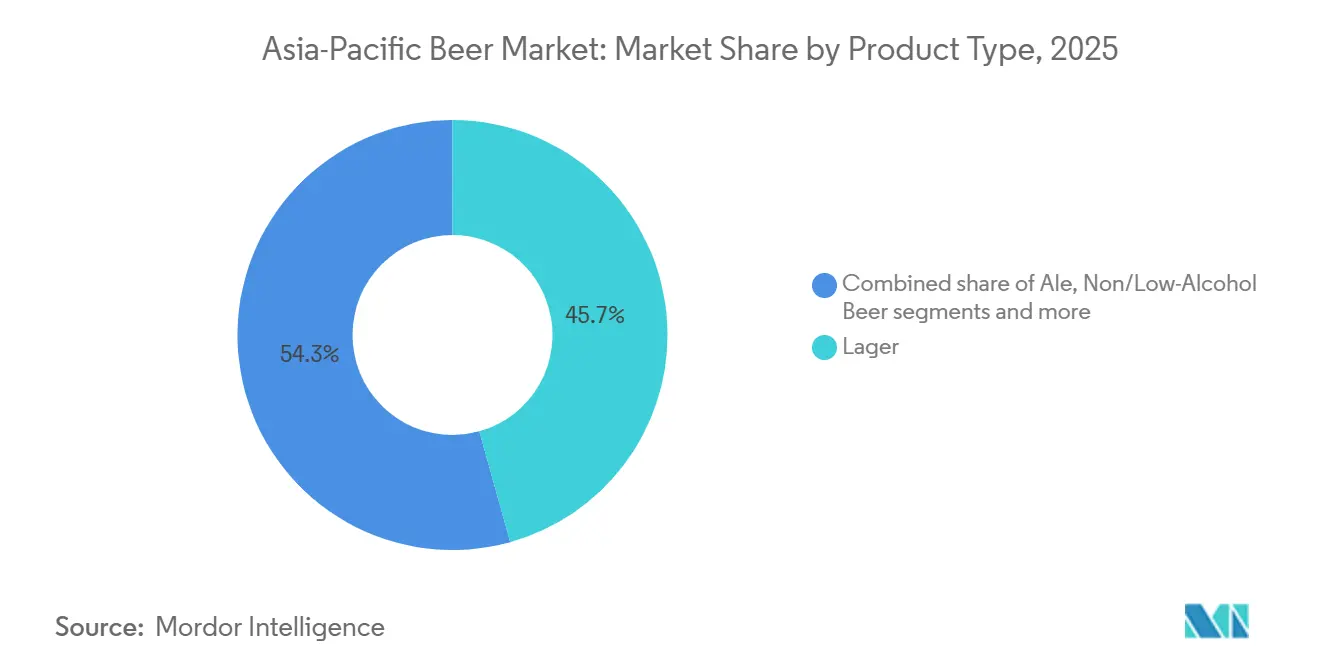

- Nach Produkttyp führte Lager im Jahr 2025 mit einem Anteil von 45,68 %, während alkoholfreie und alkoholarme Varianten bis 2031 voraussichtlich mit einer CAGR von 7,92 % wachsen werden und damit die am schnellsten wachsende Kategorie im Biermarkt des asiatisch-pazifischen Raums darstellen.

- Nach Kategorie entfiel im Jahr 2025 auf Standardbier ein Umsatzanteil von 65,05 %, und Premiumangebote sollen im Zeitraum 2026–2031 mit einer CAGR von 7,18 % wachsen, unterstützt durch steigende verfügbare Einkommen in städtischen Gebieten Indiens und Vietnams.

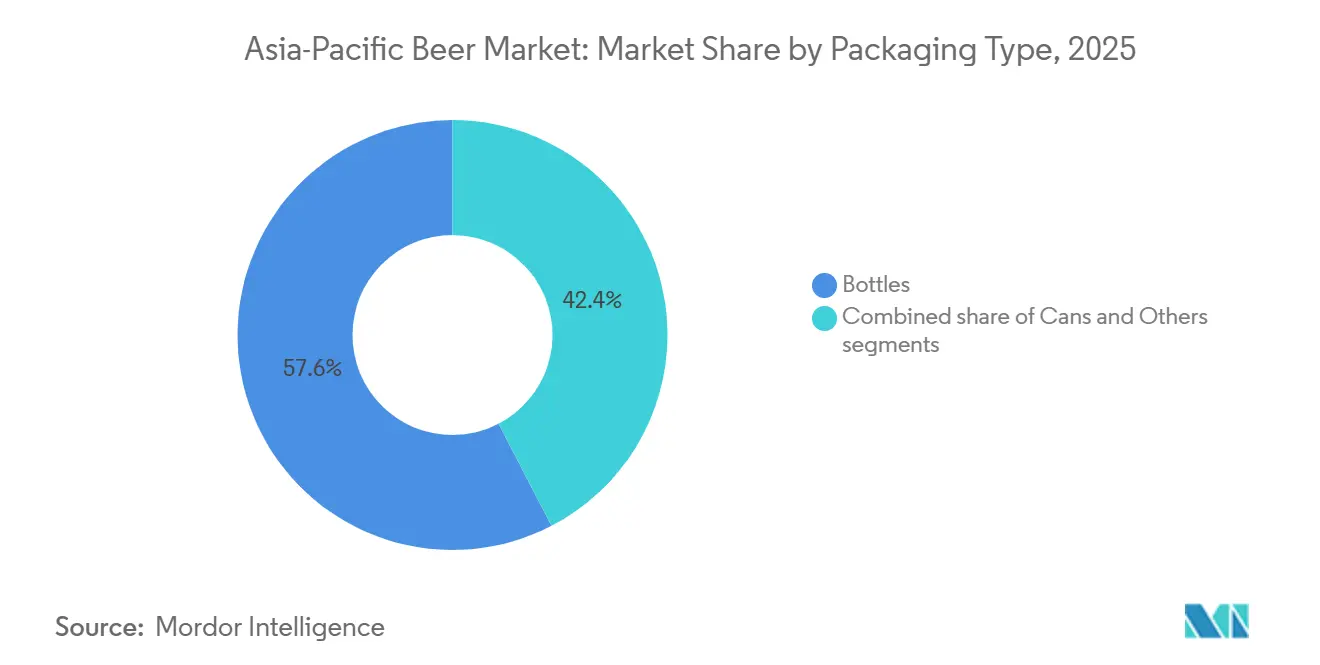

- Nach Verpackungsart hielten Flaschen im Jahr 2025 einen Anteil von 57,62 %, während Dosen bis 2031 auf eine CAGR von 6,04 % zusteuern, da der um 50 % geringere CO₂-Fußabdruck von Aluminium mit den aufkommenden Vorschriften zur erweiterten Herstellerverantwortung in China, Indien und Vietnam übereinstimmt.

- Nach Vertriebskanal entfielen im Jahr 2025 61,70 % des Umsatzes auf den Einzelhandel, doch erholen sich Gastronomiekanäle bis 2031 mit einer CAGR von 6,82 % inmitten der Tourismuserholung in Thailand und Singapur.

- Nach Geografie entfielen im Jahr 2025 31,20 % des regionalen Umsatzes auf China, während Vietnam voraussichtlich mit einer CAGR von 7,65 % wachsen wird, gestützt durch einen Bieranteil von 91,5 % am gesamten Alkoholkonsum und anhaltende Touristenzuströme.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Biermarkt des asiatisch-pazifischen Raums

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Brauereien und Craft-Bier im asiatisch-pazifischen Raum | +0.8% | Indien, Vietnam, China (Städte der zweiten/dritten Reihe), Indonesien, Thailand | Mittelfristig (2–4 Jahre) |

| Premiumisierung durch steigende Einkommen der Mittelschicht | +1.2% | Indien, Vietnam, Indonesien, Philippinen, China (städtische Zentren) | Langfristig (≥ 4 Jahre) |

| Produktinnovation (Geschmack, alkoholarme/alkoholfreie Produkte, funktionale Produkte) | +0.9% | Global, mit früher Einführung in Japan, Südkorea, Singapur, Australien | Kurzfristig (≤ 2 Jahre) |

| Wachstum im Tourismus- und Gastronomiekanal | +0.7% | Thailand, Vietnam, Singapur, Malaysia, Indonesien | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Lieferketten- und Nachfrageprognosen | +0.3% | Global, angeführt von multinationalen Brauereien in China, Japan, Australien | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Modernisierungsprogramme für Gerste und Hopfen | +0.4% | China, Indien, Australien (landwirtschaftliche Politikzonen) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Brauereien und Craft-Bier im asiatisch-pazifischen Raum

Indien verfügt nun über mehr als 500 Mikrobrauereien, eine Verzehnfachung seit 2015. Neue Marktteilnehmer sehen sich jedoch mit 28 verschiedenen staatlichen Vorschriften konfrontiert und erleben häufig Verzögerungen bei der Lizenzvergabe von 12 bis 18 Monaten. In einem wegweisenden Schritt führte die indische Lebensmittelsicherheits- und Standardsbehörde (FSSAI) am 23. Juni 2025 neue Vorschriften ein[1]Quelle: Lebensmittelsicherheits- und Standardsbehörde, „Lebensmittelsicherheits- und Standardsvorschriften (alkoholische Getränke)”, fssai.gov.in. Diese Vorschriften anerkannten Kategorien wie Nitro-Craft-Bier, trinkfertige alkoholische Getränke (mit einem Alkoholgehalt von 0,5–15 % vol.), Met und Landesliköre. Unterdessen ist der Wert importierter Craft-Biere in Vietnam, wo die heimische Craft-Produktion an Fahrt gewinnt, von 650 Millionen USD im Jahr 2022 auf 549 Millionen USD im Jahr 2024 gesunken. Dieser Wandel vollzieht sich, während sich die Nachfrage vor Ort unter dem Dekret 100 neu ausrichtet. In China verzeichnen Städte der zweiten und dritten Reihe infolge zunehmender Urbanisierung einen Anstieg neuer Braugaststätten. Dennoch erreichten US-amerikanische Craft-Exporte nach China, die durch Zollreibungen behindert werden, im Jahr 2024 lediglich 19,49 Millionen USD. Lokale Akteure, die bei der Genehmigung und dem Vertrieb geschickt vorgehen, gewinnen Marktanteile und überholen globale Konzerne, die durch unternehmensinterne Compliance-Zeitpläne gebremst werden. Darüber hinaus entwickeln sich Joint-Venture- und Vertragsbraumodelle zu einem strategischen, risikoarmen Weg zur Skalierung der Produktion in der Nähe von Nachfragezentren.

Premiumisierung durch steigende Einkommen der Mittelschicht

Im Jahr 2025 steigerte Anheuser-Busch InBev seinen Umsatz pro Hektoliter in China um 4,8 %, obwohl das Volumen um 8,6 % zurückging. Dieser Schritt unterstreicht eine erfolgreiche Strategie, die Margen gegenüber dem reinen Volumen priorisiert. Prognosen zufolge soll der indische Biermarkt, der 2023 mit 9,2 Milliarden USD bewertet wurde, bis 2027 auf 14,6 Milliarden USD ansteigen. Dieses Wachstum wird einer expandierenden Mittelschicht zugeschrieben, die ihren Konsum von traditionellen hochprozentigen Spirituosen verlagert. Unterdessen soll die Bierproduktion Vietnams von 4.233,5 Millionen Litern im Jahr 2023 auf 6.409,6 Millionen Liter bis 2028 steigen, gestützt durch steigende verfügbare Einkommen und einen florierenden Tourismussektor. Um dem Druck durch Rohstoffinflation und steigende Verbrauchssteuern entgegenzuwirken, setzen globale Brauereien auf Premium-Produkte, insbesondere da städtische Verbraucher höhere Preise zunehmend mit überlegener Qualität verbinden. Dieser Trend positioniert Premiumangebote sowohl als Schutzschild als auch als Waffe im Margenwettbewerb. Die Entwicklung des Biermarkts spiegelt sich verändernde Verbraucherpräferenzen und wirtschaftliche Dynamiken in den verschiedenen Regionen wider.

Produktinnovation bei Geschmack sowie alkoholarmen und alkoholfreien Produkten

Asahi, das Verbraucher-Wellness-Trends und verschärfte Vorschriften gegen Trunkenheit am Steuer antizipiert, strebt an, dass alkoholarme oder alkoholfreie Produktlinien bis 2025 einen Anteil von 20 % seines Portfolios ausmachen. Im Jahr 2024 brachten Brauereien in Singapur Probiotikbier auf den Markt, das sich mit seinen funktionalen Eigenschaften an gesundheitsbewusste Millennials richtet. Heineken brachte 2024 Tiger Crystal, ein kalorienärmeres Lagerbier, in Shanghai auf den Markt und bediente damit die städtische Fitnesskultur der Stadt. Im selben Jahr führte Carlsberg Tuborg Seltzer in China ein, um die Regalpräsenz angesichts der wachsenden Beliebtheit von Fertiggetränk-Alternativen zu sichern. Um der Nachfrage der Einzelhändler nach aufmerksamkeitsstarken Produkten zu entsprechen, die Premium-Regalflächen rechtfertigen, rotieren Marken zunehmend Geschmacksrichtungen und erweitern ihr funktionales Angebot. Diese Entwicklungen unterstreichen den Wandel der Branche hin zu Innovation, um sich an verändernde Verbraucherpräferenzen anzupassen.

Wachstum im Tourismus- und Gastronomiekanal

Im Jahr 2024 begrüßte Thailand 28 Millionen Besucher und hat für 2025 das Ziel von 40 Millionen gesetzt, was den Bierabsatz in Hotels und Bars ankurbelt[2]Quelle: Tourismus-Behörde Thailands, „Thailand begrüßt über 35 Millionen Besucher im Jahr 2024: Ein Meilenstein, der den Weg für 2025 ebnet”, tatnews.org. Die internationalen Ankünfte in Vietnam erreichten bis November 2024 17,5 Millionen, was einem Anstieg von 43 % entspricht und die Fassbierszene in den Großstädten des Landes wiederbelebt[3]Quelle: ABTEILUNG FÜR BASISINFORMATIONEN UND EXTERNE INFORMATIONEN, „Vietnam begrüßte im November 1,7 Millionen internationale Besucher”, vietnam.vn. Singapur verzeichnete 2024 15,8 Millionen Besucher und trug damit zur Erholung des Tourismus im asiatisch-pazifischen Raum auf 82 % des Vorkrisenniveaus bei. Gastronomiekanäle, die einen Preisaufschlag von 20–30 % gegenüber dem Einzelhandel erzielen, sind für die Rentabilität unverzichtbar geworden, insbesondere da erlebnisorientierte Verbraucher wieder ins Nachtleben strömen. Als Reaktion darauf führen Brauereien exklusive Fassbier-Linien und Sonderprodukte für die Gastronomie ein, um diese lukrativen Konten zu sichern. Dieser Trend unterstreicht die wachsende Bedeutung der Ausrichtung des Produktangebots auf die sich wandelnden Verbraucherpräferenzen in der Zeit nach der Pandemie. Darüber hinaus wird die Erholung des Tourismus voraussichtlich die Nachfrage nach Premium- und Craft-Bier-Optionen in der Region weiter ankurbeln.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Besteuerung und Werbevorschriften | -0.9% | Vietnam, Indien, Thailand, Australien, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbedingte Mäßigungs- und Abstinenztrends | -0.6% | Japan, Südkorea, Australien, Singapur, städtisches China | Mittelfristig (2–4 Jahre) |

| Klimabedingte Versorgungsschocks bei Gerste und Hopfen | -0.5% | Global, akut in Australien, China, Indien (landwirtschaftliche Zonen) | Langfristig (≥ 4 Jahre) |

| Wachsender Wettbewerb durch Fertiggetränke und Hard Seltzer | -0.7% | Australien, Japan, Südkorea, Singapur, städtisches China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Besteuerung und Werbevorschriften

Bis 2030 plant Vietnam, seine Sonderverbrauchssteuer auf bestimmte Waren von 65 % im Jahr 2025 auf 80 % im Jahr 2026 zu erhöhen und schließlich 100 % zu erreichen. Dieser Schritt wird die Gewinnmargen belasten und die Preissensibilität der Verbraucher auf die Probe stellen. In Indien hat ein hoher Importzoll von 100 % auf Bier in Kombination mit staatlichen Steuern, die 60–75 % des Einzelhandelspreises ausmachen, zu einem fragmentierten Markt geführt, der in 28 regulatorische Segmente aufgeteilt ist. Australien erhebt eine der weltweit höchsten Verbrauchssteuern auf Bier, die bei 2,26 AUD pro Liter liegt, was etwa 1,45 USD entspricht. Unterdessen verringert die schrittweise Konsolidierung der Alkoholsteuern in Japan den historischen Kostenvorteil von Happoshu, einem Leichtbier, und könnte Verbraucher zu preisgünstigeren Bieren lenken. In Thailand schränkt das Gesetz zur Kontrolle alkoholischer Getränke Werbemaßnahmen ein, verringert die Elastizität des Gastronomieabsatzes und erschwert den Aufbau von Markenbekanntheit.

Gesundheitsbedingte Mäßigungs- und Abstinenztrends

In Japan und Südkorea übernehmen jüngere Generationen zunehmend Wellness-Narrative, die von öffentlichen Gesundheitsbehörden gefördert werden, was zu einem Rückgang des Pro-Kopf-Konsums führt. Unterdessen treibt Vietnams Dekret 100, das jeglichen Alkoholkonsum vor dem Fahren unter Strafe stellt, einen Wandel hin zu kleineren Verpackungen und alkoholarmen Produkten voran. Ashis ehrgeiziges Ziel von 20 % alkoholfreiem Umsatz unterstreicht die Strategie des Braukonzerns zur Bewältigung des Mäßigungstrends. In Australien und Singapur präsentieren Premium-Einzelhändler, die einst ausschließlich Importprodukte führten, nun Craft-Biere ohne Alkohol. Brauereien stehen vor einem Dilemma: Während Investitionen in alkoholfreie Produkte den Kernabsatz von Lagerbier kannibalisieren könnten, riskiert mangelnde Innovation den Verlust von Marktanteilen an auf Wellness ausgerichtete Start-ups. Dieser Wandel unterstreicht den wachsenden Einfluss gesundheitsbewusster Verbraucherpräferenzen auf den globalen Markt für alkoholische Getränke.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Alkoholfreie Varianten gestalten den Produktmix neu

Lagerbier, das im Jahr 2025 einen Gesamtanteil von 45,68 % ausmacht, bleibt das dominierende Segment im Biermarkt des asiatisch-pazifischen Raums. Seine Vorherrschaft ist auf effiziente Produktion, Kosteneffizienz und ein Geschmacksprofil zurückzuführen, das auf das warme Klima der Region zugeschnitten ist. Während etablierte internationale und lokale Marken anhaltende Loyalität genießen, hat sich die Nachfrage in reiferen Märkten zu stabilisieren begonnen. Als Reaktion auf sich verändernde Verbraucherpräferenzen bringen Brauereien wie Heineken kalorienärmere Optionen wie Tiger Crystal auf den Markt. Solche strategischen Innovationen, wenn auch maßvoll, stellen sicher, dass Lagerbier seine zentrale Position in der Biermarktlandschaft der Region beibehält, selbst inmitten einer Wachstumsverlangsamung. Darüber hinaus profitiert das Segment von starken Vertriebsnetzen, die eine breite Verfügbarkeit in städtischen und ländlichen Gebieten gewährleisten.

Alkoholfreies und alkoholarmes Bier gewinnt rasch an Bedeutung, mit Prognosen, die bis 2031 eine robuste CAGR von 7,92 % anzeigen. Dieser Anstieg ist auf ein gesteigertes Gesundheitsbewusstsein und strenge Gesetze gegen Alkohol am Steuer zurückzuführen. Einzelhändler stärken diesen Trend, indem sie mehr Regalfläche für funktionale und alkoholfreie Produkte bereitstellen. Sowohl regionale Akteure als auch globale Brauereien nutzen die Gelegenheit und diversifizieren ihre Portfolios mit Premium-alkoholfreien Linien, um die Gewinnmargen zu verbessern. Diese Entwicklung unterstreicht eine Marktspaltung: Während Massenmarkt-Lagerbiere das Volumen antreiben, sind Premium-alkoholfreie Varianten der Schlüssel zur Rentabilität. Darüber hinaus ermöglichen Fortschritte in der Brautechnologie den Herstellern, den Geschmack und die Qualität alkoholfreier Angebote zu verbessern, was die Akzeptanz bei den Verbrauchern weiter fördert.

Nach Kategorie: Premiumsegment übertrifft Standard trotz Volumengegenwind

Im Jahr 2025 dominierte Standardbier den Biermarkt im asiatisch-pazifischen Raum und machte 65,05 % des Gesamtumsatzes aus. Die Stärke dieses Segments wird durch umfangreiche Vertriebsnetze, wettbewerbsfähige Preisgestaltung und eine starke Präsenz in ländlichen und halbstädtischen Gebieten gestützt. Obwohl sein Wachstum sich verlangsamt hat, bleibt Standardbier für Brauereien unverzichtbar und gewährleistet sowohl Skalierung als auch Lieferketteneffizienz in verschiedenen Märkten. Diese Standardlinien verankern nicht nur Markenportfolios, sondern sichern auch die Marktreichweite in preissensiblen Volkswirtschaften. Dennoch stehen Brauereien vor einer Herausforderung: Steigende Material- und Steuerkosten drohen die Margen in dieser grundlegenden Kategorie zu belasten.

Premiumbier befindet sich auf einem rasanten Aufstieg, mit Prognosen, die bis 2031 eine CAGR von 7,18 % anzeigen und damit den regionalen Durchschnitt von 5,22 % übertreffen. Dieser Anstieg wird maßgeblich durch städtische Zentren in Indien, Vietnam und Indonesien angetrieben, wo wohlhabende Verbraucher zunehmend auf Qualität und Markenprestige setzen. Um von diesem Premiumisierungstrend zu profitieren, bringen Brauereien importierte und limitierte Varianten auf den Markt, die ihre höheren Preise rechtfertigen und gleichzeitig dem Druck durch steigende Inputkosten entgegenwirken. Insbesondere Unternehmen wie Carlsberg bauen regionale Kapazitäten aus, mit einem ausgeprägten Fokus auf Premiumlinien in ihrer Brauerei in Indien. Da Premiumbier einen größeren Marktanteil gewinnt, wird seine Rentabilität steigen und die Lücke zu Standardangeboten stetig schließen.

Nach Verpackungsart: Nachhaltigkeitsvorschriften beschleunigen die Einführung von Dosen

Im Jahr 2025 dominierte Flaschenbier den asiatisch-pazifischen Markt und machte 57,62 % des Gesamtumsatzes aus. Diese Stärke ist größtenteils auf die weit verbreitete Nutzung von Mehrwegglas-Systemen in Südostasien zurückzuführen, die sowohl Kreislaufwirtschaftsinitiativen als auch Kosteneffizienz fördern. Glasverpackungen werden besonders im Premium-Gastronomiesegment bevorzugt, da sie Qualität und ein reiches Erbe symbolisieren. Führende Brauereien wählen konsequent Glas für ihre Flaggschiff-Lagerbiermarken und wichtige Konsummomente. Dennoch sieht sich das Wachstum dieses Formats mit Hindernissen durch steigende Logistikkosten und strengere Umweltvorschriften konfrontiert. Trotz dieser Herausforderungen bleibt Glas eine bevorzugte Wahl für Märkte, die Tradition und Premium-Positionierung betonen.

Dosenbier ist auf dem Vormarsch und soll bis 2031 mit einer CAGR von 6,04 % wachsen. Aluminiumdosen, die einen etwa 50 % geringeren CO₂-Fußabdruck als Glas aufweisen, sind mit den neuen Vorschriften zur erweiterten Herstellerverantwortung in China, Indien und Vietnam im Einklang. Dieser ökologische Vorteil, kombiniert mit ihrer Tragbarkeit und trendigen Designs, trifft den Nerv der jüngeren, städtischen Zielgruppe. Einzelhändler und E-Commerce-Plattformen bevorzugen Dosen aufgrund ihres geringen Gewichts und ihrer stapelbaren Natur, was sowohl die Regalfläche als auch die Liefereffizienz verbessert. Investitionen wie Heineken Vietnams hochmoderne Dosenabfüllanlage unterstreichen den Wandel der Branche hin zu umweltfreundlicheren Beschaffungsstandards. Darüber hinaus unterstützt die wachsende Beliebtheit von Craft-Bier in Dosen die Wachstumsdynamik des Segments.

Nach Vertriebskanal: Gastronomie erholt sich mit der Erholung des Tourismus

Der Einzelhandel blieb im Jahr 2025 der dominierende Vertriebskanal im Biermarkt des asiatisch-pazifischen Raums und erfasste 61,70 % des Gesamtanteils. Diese Stärke spiegelt anhaltende Trinkgewohnheiten zu Hause wider, die während der Pandemie entstanden sind und durch die Modernisierung des Einzelhandels und eine größere Reichweite der Kühlkette gestärkt wurden. E-Commerce-Plattformen und Convenience-Stores in Ländern wie Indien und Vietnam treiben weiterhin ein konstantes Wachstum im Einzelhandel voran. Brauereien nutzen zunehmend Käuferdaten und Treueprogramme, um Aktionen zu personalisieren und die Sichtbarkeit in Einzelhandelsnetzwerken zu verbessern. Da sich Omnichannel-Strategien weiterentwickeln, behält der Einzelhandel seine entscheidende Rolle bei der Aufrechterhaltung von Reichweite und Stabilität in den Märkten.

Die Gastronomie entwickelt sich zum am schnellsten wachsenden Kanal und soll bis 2031 mit einer CAGR von 6,82 % expandieren. Die Erholung des Tourismus, des Nachtlebens und des Geschäftsreiseverkehrs, insbesondere in Destinationen wie Thailand und Singapur, treibt die erneuerte Nachfrage in Bars, Restaurants und Hotels an. Brauereien führen exklusive Fassbier-Linien oder Sonderprodukte für die Gastronomie ein, um Premium-Margen zu erzielen und den Markenwert zu stärken. Diese Erholung positioniert das Gastronomiesegment dazu, die breitere Marktbasis in wertmäßiger Hinsicht zu übertreffen. Da regulatorische Veränderungen und erlebnisorientierte Präferenzen den Konsum neu gestalten, wird die Balance zwischen Gastronomie- und Einzelhandelspräsenz die Wettbewerbsfähigkeit der Brauereien bestimmen.

Geografische Analyse

Im Jahr 2025 entfielen auf China 31,20 % des regionalen Umsatzes. Da jüngere Verbraucher ihren Konsum jedoch mäßigten, gingen die Volumina zurück. Dieser Wandel veranlasste Brauereien, ihr Produktsortiment zu rationalisieren, was zu einem Anstieg des Umsatzes pro Hektoliter um 4,8 % führte. Während Küstenregionen die Premiumisierung vorantrieben, hinkte das Landesinnere hinterher und blieb preissensibel. Darüber hinaus wird ein regulatorischer Vorstoß für Zutaten-Transparenz im Jahr 2027 die Formulierungskosten erhöhen. Chinas starke Abhängigkeit von importierter Gerste, die 90 % seines Mälzbedarfs deckt, macht seine Margen anfällig für Schwankungen bei Fracht und Währung. Es wird erwartet, dass Brauereien alternative Beschaffungsstrategien erkunden, um diese Risiken zu mindern.

Vietnam ist auf dem Weg, der am schnellsten wachsende Markt zu sein, mit einer CAGR von 7,65 % bis 2031. Dieses Wachstum wird durch die Dominanz von Bier, das 91,5 % des Alkoholkonsums ausmacht, einen Anstieg der Touristenankünfte um 43 % im Jahr 2024 und Erweiterungen wie Heinekens neue 500-Millionen-Liter-Anlage in Tien Giang gestützt. Eine steigende Sonderverbrauchssteuer, die bis 2030 auf volle 100 % abzielt, stellt jedoch eine erhebliche Margenherausforderung dar und drängt Brauereien zu intensivierten Premium-Preisstrategien. Darüber hinaus wird die wachsende Mittelschicht in Vietnam voraussichtlich die Nachfrage nach Premiumbier-Produkten weiter ankurbeln.

Der Marktwert Indiens soll von 9,2 Milliarden USD im Jahr 2023 auf geschätzte 14,6 Milliarden USD bis 2027 steigen. Der Pro-Kopf-Konsum stagniert jedoch bei etwa 2 Litern, behindert durch hohe Importzölle von 100 % und eine komplizierte staatliche Regulierungslandschaft. Um in Premium-Nischen mit höheren Margen vorzudringen, bauen globale Brauereien Kapazitäten in Odisha und Rajasthan aus, selbst inmitten regulatorischer Herausforderungen. Unterdessen gleichen Japan und Südkorea die Steuersätze für verschiedene Biersorten an, ein Schritt, der die Nachfrage zurück zu Mainstream-Lagerbieren lenken und das Kostengefälle zu Happoshu verringern könnte. Trotz hoher Verbrauchssteuern gedeiht Australien dank einer lebendigen Premium-Craft-Kultur und einem bemerkenswerten Pro-Kopf-Ausgabenniveau. Auf der anderen Seite zeigen Schwellenmärkte wie Indonesien und die Philippinen aufgrund zunehmender Urbanisierung und Tourismus Potenzial. Die Unberechenbarkeit der Politik, wie der Rückzug multinationaler Unternehmen aus Myanmar im Jahr 2024 zeigt, stellt jedoch eine erhebliche Hürde dar. Steigende verfügbare Einkommen in diesen Schwellenmärkten könnten in den kommenden Jahren weiteres Wachstumspotenzial erschließen.

Regulatorisches Umfeld

Die Alkoholregulierung im asiatisch-pazifischen Raum wird im Hinblick auf Gesundheit, Kennzeichnung, Werbung und ortsbezogene Kontrollen verschärft, was die Compliance-Kosten erhöht und die Komplexität von SKUs und Verpackungsformaten in den Märkten steigert. In Australien hat Food Standards Australia New Zealand (FSANZ) im August 2025 eine verpflichtende Energiekennzeichnung für die meisten verpackten alkoholischen Getränke veröffentlicht, mit einer Übergangsfrist bis zum 13. August 2028. Die Durchsetzung begann im Februar 2026 im Rahmen des Australia New Zealand Food Standards Code, was Brauereien und Importeure dazu zwingt, ihre Etikettengestaltung zu aktualisieren und den Abbau von Altbeständen zu steuern.

In Südostasien haben Vietnam und Thailand die Betriebsvorschriften weiter konkretisiert. Vietnam unterzeichnete im Dezember 2025 das Dekret Nr. 342/2025/ND-CP (in Kraft seit dem 15. Februar 2026), um das Werbegesetz für Bier und andere alkoholische Getränke näher auszuführen, während das Ministerium für Industrie und Handel im Juni 2026 das Rundschreiben Nr. 39/2026/TT-BCT erließ, mit dem QCVN 30:2026/BCT verkündet wurde, ein nationaler technischer Standard für alkoholische Getränke, der ab dem 1. Januar 2027 gilt, mit einem festgelegten Zeitplan für Qualitäts- und Konformitätsdokumentation. Das thailändische Alcoholic Beverage Control Committee erließ acht Bekanntmachungen mit Wirkung zum 12. Mai 2026 im Rahmen des Alcoholic Beverage Control Act B.E. 2551, die verbotene Zonen für den Verkauf und Konsum von Alkohol festlegen und damit den Anpassungsbedarf für Partner im On-Trade- und Off-Trade-Bereich auf Geschäfts- und Veranstaltungsortebene verstärken.

Wettbewerbslandschaft

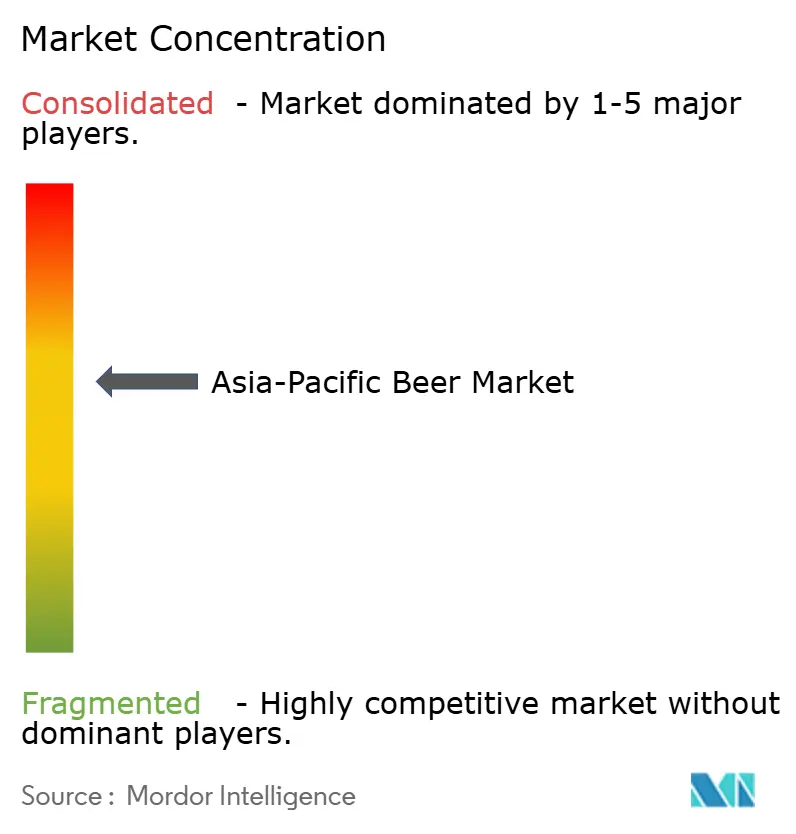

Der Biermarkt im asiatisch-pazifischen Raum weist eine moderate Fragmentierung auf, bei der fünf globale Großkonzerne mit starken inländischen Marktführern konkurrieren. Anheuser-Busch InBev, Heineken, Carlsberg, Asahi und Kirin beherrschen einen bedeutenden Anteil der Premium- und Super-Premium-Segmente. Im Gegensatz dazu dominieren inländische Marktführer wie China Resources Beer, Tsingtao, Thai Beverage und San Miguel die Mainstream-Kategorien. Der strategische Rückzug von Heineken und Kirin aus Myanmar im Jahr 2024 unterstreicht die Auswirkungen geopolitischer Verschiebungen und lenkt Investitionen in die stabileren Märkte Vietnam und Indien.

Portfolio-Premiumisierung ist die primäre Strategie; AB InBevs Umsatzsteigerung von 4,8 % pro Hektoliter in China trotz eines Volumenrückgangs unterstreicht den Fokus auf Margenerhalt gegenüber bloßem Marktanteil. Mit über 270 Millionen USD, die 2024 in Kapazitätserweiterungen geflossen sind, sollen Vietnam und Indien eine Kapazitätserweiterung von 700 Millionen Litern erfahren – ein Zeugnis für den optimistischen Ausblick der Unternehmen auf die Nachfrage. Unterdessen entstehen Innovationen wie Tuborg Seltzer in China als defensive Reaktionen, da Craft-Marken und Fertiggetränke die Kategoriengrenzen verwischen.

Technologie schafft Wettbewerbsvorteile: Heineken Vietnams Einsatz von KI-Prognosen hebt das Unternehmen von kleineren Wettbewerbern ab und vergrößert den operativen Effizienzvorsprung. Da Klimaschwankungen die Inputkosten gefährden, wächst der Anreiz zur Integration von Gerste und Hopfen in die Lieferkette. Unternehmen, die Nachhaltigkeitsverpflichtungen mit dem Wechsel zu Aluminiumdosen und erneuerbaren Energien in Einklang bringen, werden bei globalen Einzelhändlern Anklang finden. Darüber hinaus bietet die geschickte Navigation von Vorschriften, insbesondere in Indiens komplexer staatlicher Regulierungslandschaft und Vietnams verschärfter Verbrauchssteuerpolitik, etablierten Akteuren einen deutlichen Vorteil.

Marktführer im Biermarkt des asiatisch-pazifischen Raums

Anheuser-Busch InBev

Asahi Group Holdings, Ltd.

Heineken NV

Carlsberg Group

Kirin Holdings Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Aufbau von Premium-Portfolios und die grenzüberschreitende Neugestaltung von Vertriebswegen schaffen Freiräume für skalierbare Akteure und starke lokale Partner, insbesondere dort, wo die tourismusgetriebene Erholung des On-Trade-Geschäfts margenstarkes Wachstum unterstützt. Im Juli 2026 gaben Carlsberg und Sapporo eine strategische Partnerschaft bekannt, die ein in Singapur ansässiges Joint Venture für Südostasien und Hongkong umfasst, unterstützt durch eine Investition von 643 Millionen USD für einen Anteil von 25 %, was die zunehmende Nutzung regionaler Plattformen für den Vertrieb von Premiummarken anstelle länderspezifischer Aufbauten unterstreicht.

Die operative Umsetzung und der Wandel hin zu nachhaltigkeitsorientierten Verpackungen schaffen zudem Investitionsmöglichkeiten in Brauereien und Lieferketten, insbesondere bei Dosen und konformer Kennzeichnung. Heineken Vietnam hat seine Investitionen erweitert, um die Kapazität der Brauerei in Da Nang um 50 % auf 500 Millionen Liter pro Jahr zu erhöhen (April 2026), und Heineken Malaysia skizzierte eine regionale Verlagerung der Lieferkette, bei der Malaysia und Vietnam Singapur beliefern, während die Brauerei in Tuas zu einem Logistik- und Innovationszentrum wird (März 2026). Diese Schritte stehen im Einklang mit steigenden regulatorischen Anforderungen wie der vorgeschriebenen Energiekennzeichnung in Australien und Vietnams Weg zu einem ab 2027 geltenden nationalen technischen Standard, was Hersteller begünstigt, die Etikettenänderungen schneller umsetzen, länderübergreifende Bestände optimieren und digitale Fertigungs- und Energiemanagementsysteme einsetzen können, darunter die im Februar 2026 geschlossene Vereinbarung von Boonrawd Brewery mit REPCO NEX (SCG Chemicals) zur Umsetzung von Digital Reliability Solutions für intelligente Fertigung und Energiemanagement.

Aktuelle Branchenentwicklungen

- Juli 2026: Carlsberg Group und Sapporo Breweries gingen eine strategische Partnerschaft ein, einschließlich einer Investition von Sapporo in Höhe von 643 Millionen USD für einen Anteil von 25 % an einem in Singapur ansässigen Joint Venture für Südostasien und Hongkong. Die Struktur erweitert die Reichweite des Premium-Portfolios durch gemeinsame regionale Plattformen und soll im Dezember 2026 etabliert werden, um eine breitere Distribution und eine koordinierte Markteinführung in mehreren Ländern des asiatisch-pazifischen Raums zu unterstützen.

- Mai 2026: Budweiser Brewing Company APAC gab im Rahmen seiner Q1-2026-Berichterstattung Aktualisierungen bekannt, die auf eine Stabilisierung des Volumens und Wachstum in Indien hinwiesen, während der Investitionsschwerpunkt weiterhin auf China lag. Die Offenlegung zeigt, wie große Brauereien Premiumisierung und Ausgaben für Vertriebswege in den größten Gewinnpools der Region ausbalancieren, anstatt Volumen um jeden Preis zu verfolgen.

- August 2024: XXXX führte XXXX Ultra Zero Carb in Australien ein und erweiterte damit die Präsenz der Marke im Bereich der Null-/Low-Carb-Angebote innerhalb des Mainstream-Biersegments. Der Schritt stärkte die Wettbewerbsposition gegenüber moderationsgetriebenen Verschiebungen und angrenzenden gesünderen Alkoholalternativen, die in modernen Off-Trade-Kanälen zunehmend Regalfläche einnehmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt als der Gesamtwert des im asiatisch-pazifischen Raum verkauften Biers definiert, erfasst über Mainstream- und Premiumangebote und verfolgt über die wichtigsten Verpackungs- und Vertriebskanäle.

Ausgeschlossene Bereiche: Wir zählen keine angrenzenden alkoholischen Getränke wie Cider, Fertigmischgetränke, Wein oder Spirituosen zu dieser Marktabgrenzung.

Übersicht der Segmentierung

- Nach Produkttyp

- Ale

- Lager

- Alkoholarmes/alkoholfreies Bier

- Sonstige Biersorten

- Nach Kategorie

- Standard

- Premium

- Nach Verpackungsart

- Flaschen

- Dosen

- Sonstiges

- Nach Vertriebskanal

- Gastronomie

- Einzelhandel

- Fachhandel/Spirituosengeschäfte

- Sonstige Einzelhandelskanäle

- Nach Geografie

- China

- Indien

- Japan

- Südkorea

- Australien

- Indonesien

- Thailand

- Vietnam

- Philippinen

- Malaysia

- Singapur

- Neuseeland

- Übriger asiatisch-pazifischer Raum

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Wir beginnen mit einer Schreibtischrecherche, um die Faktenbasis rund um Bierproduktion, -handel und Konsumsignale im asiatisch-pazifischen Raum aufzubauen, da diese Eingaben die verlässlichsten Ankerpunkte für ein Wertmodell darstellen. Öffentliche Quellen wie nationale Statistikämter, Zoll- und Handelsportale, UN-Comtrade-ähnliche Handelsreihen und Regulierungsbehörden für Lebensmittel und Getränke helfen uns, die Kategorierichtung und mögliche politische Auswirkungen auf Importe und Preise zu erfassen.

Um die Annahmen zu präzisieren, prüfen wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Presseberichte über Preisänderungen, Verpackungsänderungen und Kanalerweiterungen in der Region. Bei Bedarf werden kostenpflichtige Abonnements, die Unternehmensfinanzen und Nachrichten verfolgen, sowie Import- und Exportdaten auf Sendungsebene genutzt, um Trends zu überprüfen und die Abhängigkeit von einer einzigen Datenquelle zu vermeiden. Diese Schreibtischrecherchequellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um die Annahmen aus der Schreibtischrecherche zu überprüfen, insbesondere dort, wo sich der Preis pro Liter aufgrund von Steueränderungen, Premiumisierung oder Änderungen der Packungsgröße schnell verändert. Wir sprachen mit Akteuren auf der Angebots- und Kanalseite und validierten die Ergebnisse zudem mit lokalen Marktbeobachtern in den wichtigsten Bierländern des asiatisch-pazifischen Raums, damit das Modell dem entspricht, was tatsächlich verkauft wird und zu welchem Preisniveau in jedem Kanal.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 14 % | |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 39 % | |

| Kleinere Akteure: 16 % | Manager: 47 % |

Marktgrößenbestimmung & Prognose

Der hauptsächliche Ansatz zur Größenbestimmung ist Top-down, wobei Produktions- und Handelsdaten verwendet werden, um den regionalen Bierbedarfspool zu rekonstruieren, der dann anhand einer Preis-pro-Liter-Logik nach Land und Kanal in Werte umgerechnet wird. Um die Ergebnisse zu untermauern, werden die Gesamtwerte durch selektive Bottom-up-Näherungen bestätigt, wie beispielsweise stichprobenartige Preispunkte nach Verpackungstyp, Prüfungen der Kanalzusammensetzung und eine Zusammenfassung von Lieferanten und Importeuren in Märkten, in denen Offenlegungen verfügbar sind.

Wichtige Eingaben, die das Modell prägen, umfassen Biervolumentrends (Liter), die Aufteilung zwischen On-Trade und Off-Trade, Verschiebungen in der Verpackungsmischung zwischen Flaschen und Dosen, Bewegungen des Premiumanteils sowie Steuer- und Zolländerungen, die die Regalpreise beeinflussen. Da die Datenabdeckung von Land zu Land variiert, werden Lücken durch Proxy-Indikatoren wie Importintensität, Kategoriewachstumsraten aus öffentlichen Statistiken und interviewbasierte Bandbreiten zur ASP-Entwicklung geschlossen, und die Ergebnisse werden anschließend mit der regionalen Gesamtsumme abgeglichen.

Für die Prognose stützen wir uns auf eine Szenarioanalyse, die an eine kurze Liste von Treibern gekoppelt ist, darunter das erwartete Konsumwachstum, die reale Preisentwicklung, das Tempo der Premiumisierung und die Normalisierung der Kanäle nach Schwankungen im Reise- und Gastgewerbe. Wo Zeitreihen stabil sind, wird eine einfache exponentielle Glättung auf das Volumen angewendet, und anschließend wird die Preisgestaltung anhand der vereinbarten Primärbandbreiten überlagert, damit die Wertprognose erklärbar und wiederholbar bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Schritten überprüft, beginnend mit internen Abweichungsprüfungen bei Preis pro Liter, Kanalaufteilungen und implizierten Pro-Kopf-Konsumniveaus, damit Ausreißer frühzeitig erkannt werden. Wenn das Modell einen Sprung erzeugt, der nicht durch Steuern, Verpackungsänderungen oder eine klare Volumenschwankung erklärt werden kann, überprüfen wir die Annahmen erneut und nehmen bei Bedarf erneut Kontakt zu den Befragten auf, um dies zu bestätigen.

Vor der endgültigen Freigabe werden die Zahlen anhand unabhängiger Signale wie Handelsbewegungen, öffentlichen Produktionsindikatoren und berichteten Kommentaren zur Kategorienentwicklung überprüft, und die Logik wird anschließend auf Länderebene erneut getestet, bevor sie auf den gesamten asiatisch-pazifischen Raum hochgerechnet wird. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und unmittelbar vor der Auslieferung wird eine abschließende Aktualitätsprüfung durchgeführt, damit die Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den asiatisch-pazifischen Biermarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Bier im asiatisch-pazifischen Raum können stark voneinander abweichen, was auf den Zeitpunkt der Währungsumrechnung, das verwendete Preisniveau und die Aktualisierungshäufigkeit zurückzuführen ist. Unterschiede zeigen sich auch dann, wenn sich eine Studie stärker auf den Handelswert stützt, während eine andere stärker auf die Verbraucherausgaben abstellt, was sich darauf auswirkt, was jeweils eingeschlossen wird.

Eine durch Aktualisierung bedingte Lücke ist in diesem Markt üblich, da sich die Bierpreise mit Steuern, Premiummix und Verpackungsformaten verändern, sodass ältere ASP-Annahmen länger im Modell verbleiben können, als es angemessen wäre. Durch die erneute Validierung von Preis pro Liter und Kanalmix nahe am Basisjahr sowie durch eine konsistente Zeitabstimmung der Währungsumrechnung reduziert Mordor Intelligence Abweichungen, die durch veraltete Großhandelspreisreihen oder durch die Vermischung von Einzelhandels- und Herstellerabgabepreisen entstehen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 240,87 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 297,89 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und eine andere Umsatzabgrenzung, und die Länderabdeckung im asiatisch-pazifischen Raum sowie die Behandlung der Kanäle sind nicht klar aufgeschlüsselt, was die Gesamtwerte aufblähen kann, wenn höhere Einzelhandelspreispunkte implizit erfasst werden. |

| Handelsanalyse-Publisher B | 44,40 Mrd. USD (2024) | Die Werte werden in nominalen Großhandelspreisen angegeben, die an Hersteller und Importeure gebunden sind, und schließen Einzelhandelsmargen und andere nachgelagerte Kosten aus, was in der Regel zu einer deutlich niedrigeren Zahl führt als bei verbraucherorientierten Wertmodellen. |

Die Spanne zwischen den drei Zahlen erklärt sich hauptsächlich durch das Preisniveau und den Zeitpunkt der Aktualisierung und nicht durch eine einzelne Nachfrageannahme. Wenn der Umfang strikt auf Bier beschränkt wird und die ASP-Logik anhand kurzfristiger Kanalprüfungen aktualisiert wird, lässt sich der endgültige Wert leichter auf Liter, Mix und Preisschritte zurückführen, die Jahr für Jahr wiederholbar sind.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Biermarkt im asiatisch-pazifischen Raum bis 2031 erreichen?

Es wird prognostiziert, dass er 326,86 Milliarden USD erreichen wird, mit einer CAGR von 5,22 % von 2026 bis 2031.

Welcher Produkttyp wächst im Biermarkt des asiatisch-pazifischen Raums am schnellsten?

Alkoholfreie und alkoholarme Varianten wachsen bis 2031 mit einer CAGR von 7,92 %, da Gesundheits- und Regulierungsfaktoren an Bedeutung gewinnen.

Warum gewinnen Aluminiumdosen im Bierverpackungsmarkt des asiatisch-pazifischen Raums an Marktanteil?

Dosen haben einen um 50 % geringeren CO₂-Fußabdruck als Glas und sind mit neuen Vorschriften zur Herstellerverantwortung vereinbar, was eine CAGR von 6,04 % bis 2031 antreibt.

Welche Region wird im regionalen Bierabsatz voraussichtlich am schnellsten wachsen?

Vietnam führt mit einer CAGR von 7,65 % dank des hohen Bieranteils am Alkoholkonsum und starkem Tourismuswachstum.

Seite zuletzt aktualisiert am: