Größe und Marktanteil des APAC-Babynahrungsverpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

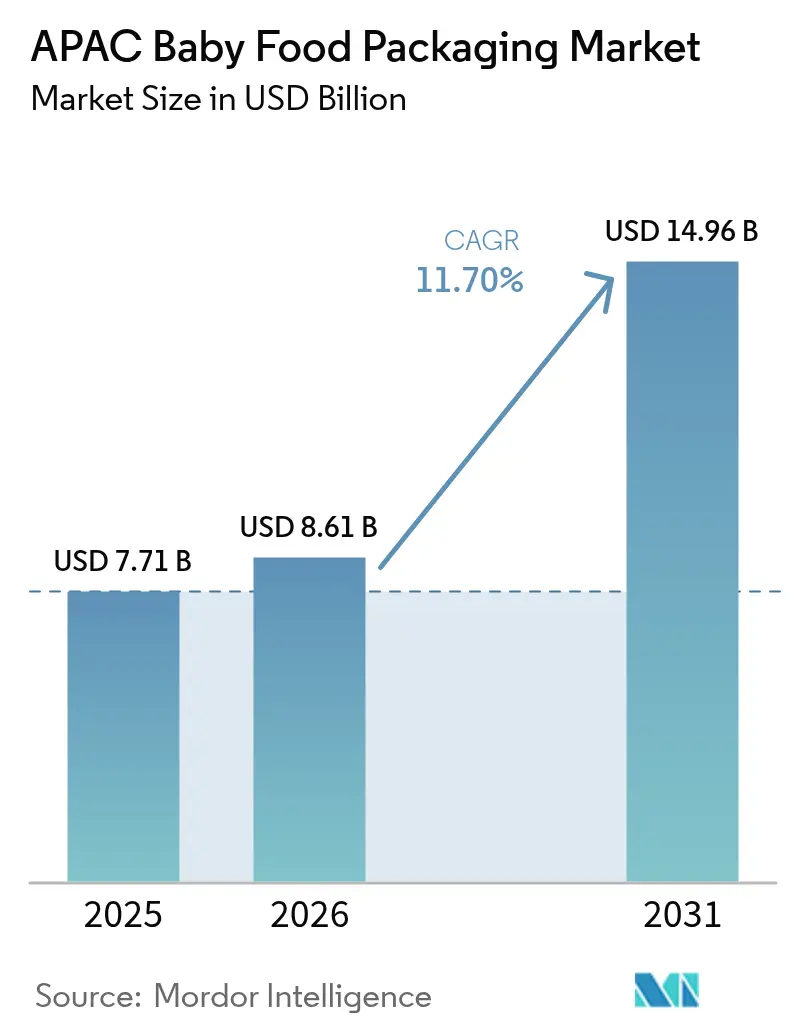

| Marktgröße im Basisjahr (2025) | 7.71 Milliarden US-Dollar |

| Marktgröße (2026) | 8.61 Milliarden US-Dollar |

| Marktgröße (2031) | 14.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.70% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des APAC-Babynahrungsverpackungsmarkts von Mordor Intelligence

Die Größe des APAC-Babynahrungsverpackungsmarkts soll von USD 7,71 Milliarden im Jahr 2025 auf USD 8,61 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 11,70 % über 2026–2031 USD 14,96 Milliarden erreichen. Diese Expansion spiegelt die demografische Dynamik der Region, die starke Urbanisierung und die wachsende Präferenz für hochwertige Säuglingsernährung wider. Steigende Geburtenregistrierungen während Chinas Jahr des Drachen trieben die Verkäufe von Super-Premium-Säuglingsnahrung um 44,3 % in die Höhe, während H&H Group einen Anteil von 15,6 % in diesem Preissegment erzielte.[1]NutraIngredients-Asia, "H&H Group erholt sich von niedrigen Säuglingsnahrungsverkäufen in China im ersten Quartal," nutraingredients-asia.com Materialinnovation ist ein weiterer Wachstumskatalysator. Kunststoff behielt im Jahr 2024 einen Umsatzanteil von 46,7 %, doch Biokunststoffe steigen mit dem höchsten CAGR von 18,4 %, unterstützt durch den für 2025 geplanten USD 600 Millionen teuren Ingeo-PLA-Komplex von NatureWorks in Thailand. Convenience-orientierte Beutel halten bereits einen Anteil von 33 % und wachsen mit einem CAGR von 15,9 %, was Investitionen in Verpackungslinien und die Gestaltung von Einzelhandelsregalen neu prägt. Die geografische Konzentration bleibt deutlich, da China einen Anteil von 35 % hält, während Indien bis 2030 den schnellsten CAGR von 14 % verzeichnet. E-Commerce-Verkäufe von Babynahrungsverpackungen beschleunigen sich mit einem CAGR von 19,4 %, was einen Schwenk hin zu versandrobusten, leichteren Formaten erzwingt, die Bruch und Volumengewicht minimieren.

Wichtigste Erkenntnisse des Berichts

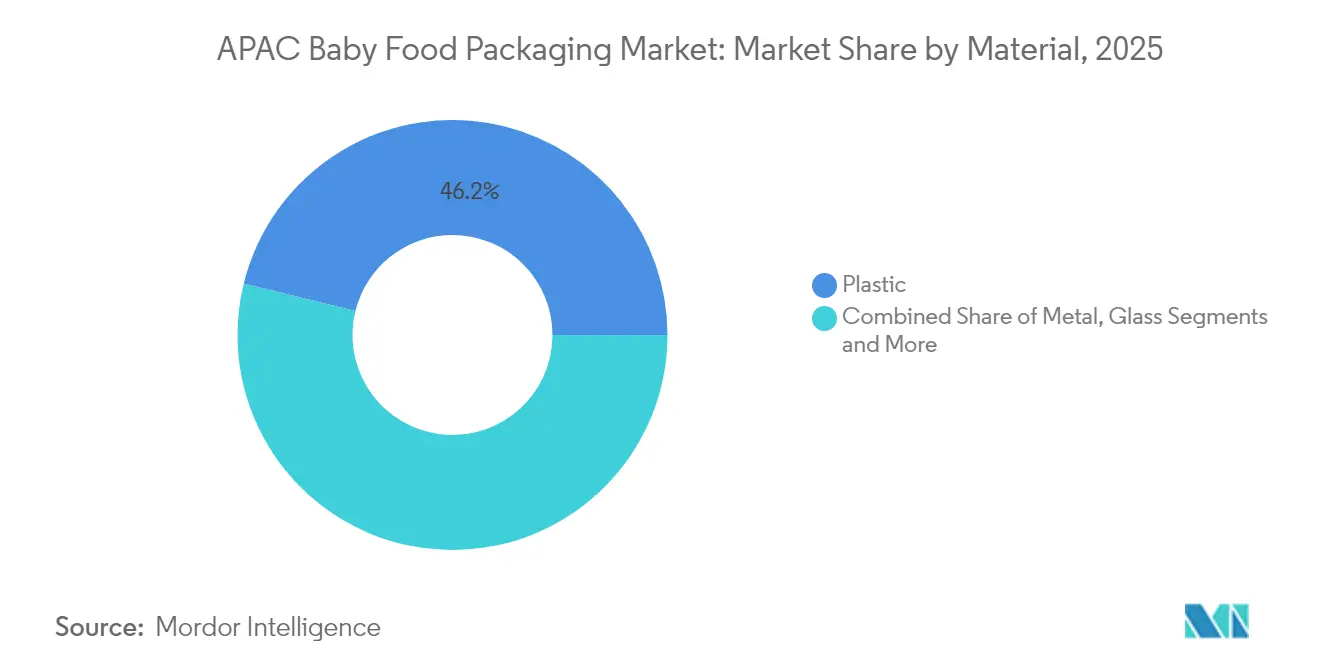

- Nach Material führte Kunststoff im Jahr 2025 mit einem Anteil von 46,15 % am APAC-Babynahrungsverpackungsmarkt; Biokunststoffe sollen bis 2031 mit einem CAGR von 17,85 % expandieren.

- Nach Verpackungstyp machten Beutel im Jahr 2025 einen Umsatzanteil von 32,55 % aus und sollen bis 2031 mit einem CAGR von 15,35 % wachsen.

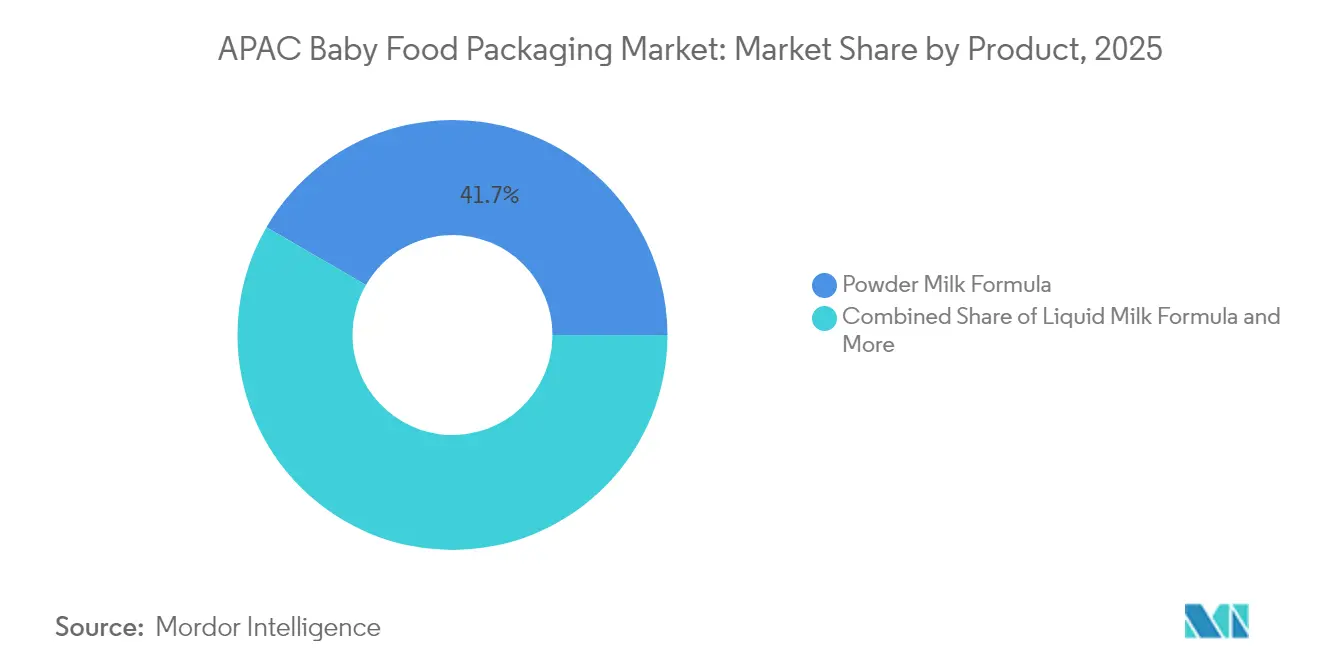

- Nach Produkt hielt Milchpulvernahrung im Jahr 2025 einen Anteil von 41,65 % an der Größe des APAC-Babynahrungsverpackungsmarkts, während Snacks und Fingerfood bis 2031 voraussichtlich mit einem CAGR von 14,55 % wachsen werden.

- Nach Altersgruppe erfasste die Gruppe der 6–12 Monate im Jahr 2025 einen Anteil von 38,62 %; die Kohorte der 2–3 Jahre soll bis 2031 mit einem CAGR von 13,95 % steigen.

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 45,95 %, während der Online-Einzelhandel bis 2031 ein CAGR-Wachstum von 18,85 % anstrebt.

- Nach Land behielt China im Jahr 2025 einen Anteil von 34,65 %, während Indien bis 2031 voraussichtlich einen CAGR von 13,75 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum APAC-Babynahrungsverpackungsmarkt

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach verpackter Babynahrung und Säuglingsnahrung | +3.2% | China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Zunahme von städtischen Haushalten mit zwei Einkommen | +2.8% | Städtische Zentren im gesamten asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Expansion des organisierten Einzelhandels und E-Commerce | +2.1% | China, Indien, Indonesien, Thailand | Kurzfristig (≤ 2 Jahre) |

| Markengesteuerter Wechsel zu praktischen Beutelformaten | +1.9% | Globaler asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für biobasierte Verpackungslinien | +1.4% | Thailand, Vietnam, Malaysia | Langfristig (≥ 4 Jahre) |

| OEM-Investitionen in eigene flexible Verarbeitungskapazitäten | +1.1% | China, Indien, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach verpackter Babynahrung und Säuglingsnahrung

Chinas Säuglingsnahrungssegment blieb im Jahr 2024 widerstandsfähig, da ausländische Marken ein Umsatzwachstum von 8 % verzeichneten und das Super-Premium-Segment einen Anteil von 37 % sicherte.[2]China International Import Expo, "Mehrere ausländische Säuglingsnahrungsmarken verzeichnen starkes Wachstum in China im Jahr 2024," ciie.org Eltern in städtischen Gebieten des asiatisch-pazifischen Raums bevorzugen Produkte, die Sicherheit, verlängerte Haltbarkeit und überlegene Ernährung garantieren, was die Nachfrage nach mehrschichtigen Barrierefolien und hochwertigen Oberflächen ankurbelt. Der generationenübergreifende Vermögenstransfer bringt die Kaufkraft der Millennials mit sich, die Komfort und wahrgenommene Qualität gegenüber selbst zubereiteten Alternativen bevorzugen. Stadt-Land-Gefälle bestehen weiterhin, doch Ballungszentren sind zu Hochdichte-Nachfrageclustern geworden.

Zunahme von städtischen Haushalten mit zwei Einkommen

Haushalte mit zwei Verdienern schätzen Verpackungen, die hektische Routinen unterstützen. Beutel mit Ausgießer ermöglichen Fütterung unterwegs, einfaches Wiederverschließen und weniger Unordnung, was den elterlichen Erwartungen entspricht. Wohlstand in Südkorea und Singapur beschleunigt die Einführung von hochwertigen, portionskontrollierten Packungen, während Vietnam und Indonesien beginnen, den Trend nachzuahmen, da die Erwerbsbeteiligung von Frauen steigt. Marken priorisieren daher ergonomische Formen, weiche Laminate und schnell zu öffnende Verschlüsse, die für die Einhandbedienung geeignet sind.

Expansion des organisierten Einzelhandels und E-Commerce

Der digitale Handel skaliert mit einem CAGR von 19,4 % und verändert die Vertriebslogistik. Verpackungen erfordern höhere Falltest-Schwellenwerte und optimierte Raumeffizienz, um Kuriernetzwerke zu überstehen. Direktvertriebsmarken nutzen den E-Commerce, um den Wettbewerb im Regal zu umgehen, sodass die Grafiken auf der Verpackung Vertrauen und Qualität beim Durchsuchen auf Miniaturbildebene vermitteln müssen. In Märkten wie Indonesien trägt die steigende Supermarktdurchdringung weiterhin zum Mengenwachstum bei, doch Omnichannel-Modelle dominieren die strategische Planung.

Markengesteuerter Wechsel zu praktischen Beutelformaten

Beutel erfassten weltweit mehr als 30 % Marktanteil, angeführt von Cheer-Pack-Designs, die manipulationssichere, auslaufsichere Ausgießer integrieren.[3]Cheer Pack North America, "Lebensmittel und Getränke — Babynahrung," cheerpack.com Für Hersteller bedeutet das geringere Gewicht niedrigere Logistikemissionen und eine maximale Regalausnutzung. Individuelle Silhouetten und fotorealistische Drucke verbessern die Regalwirkung, während aseptische Abfüllung den Anwendungsbereich erweitert. Entwickelte Volkswirtschaften im asiatisch-pazifischen Raum zeigen eine rasche Beutelakzeptanz, während Glasgläser in bestimmten Nischen- oder Geschenkanlässen relevant bleiben.

Analyse der Hemmnisse*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Verbote von Einwegkunststoffen | -2.3% | Indien, Südostasien, Australien | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei den Preisen für lebensmittelechte Harze | -1.8% | Globaler asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Kulturelle Präferenz für selbst zubereitete Babynahrung | -1.5% | Ländlicher asiatisch-pazifischer Raum, traditionelle Märkte | Langfristig (≥ 4 Jahre) |

| Lücken in der Recyclinginfrastruktur in aufstrebenden südostasiatischen Volkswirtschaften | -1.2% | Vietnam, Indonesien, Philippinen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Verbote von Einwegkunststoffen

Indien schreibt bis 2025 in vielen Starrkategorien einen Recyclinganteil von 30 % vor, was beschleunigte Forschungs- und Entwicklungs- sowie Qualifizierungszyklen erzwingt.[4]Lorax EPI, "Revolutionierung der Verpackung: Der Aufstieg von Post-Consumer-Recyclingmaterial," loraxcompliance.com Hersteller sehen sich mit zusätzlichen Kosten für zertifiziertes Post-Consumer-Recyclingharz und strengeren Spezifikationen für Migration und Geruch konfrontiert. Parallele Maßnahmen in Singapur und Indonesien erhöhen die Komplexität für multinationale Lieferketten, die unterschiedliche Compliance-Fristen jonglieren müssen.

Volatilität bei den Preisen für lebensmittelechte Harze

Polyethylen und Polypropylen stiegen Ende 2024 jeweils um mehrere Cent pro Pfund infolge von Rohstoffknappheit. Solche Schwankungen komprimieren die Margen der Verarbeiter und stören Preiszusagen gegenüber Markeninhabern. Mehrere Verpackungshersteller sichern sich durch Vorwärtskäufe oder Diversifizierung in Bioharz-Mischungen ab, doch kleinere Unternehmen haben Schwierigkeiten, die Volatilität zu absorbieren. Investitionen in digitale Beschaffungsplattformen und langfristige Abnahmevereinbarungen steigen daher.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Biokunststoffe treiben nachhaltige Transformation voran

Kunststoff dominierte den APAC-Babynahrungsverpackungsmarkt im Jahr 2025 mit einem Umsatzanteil von 46,15 %. Biokunststoffe verzeichnen jedoch bis 2031 einen CAGR von 17,85 %, unterstützt durch Thailands investitionsfreundliches Regime und die Verpflichtungen multinationaler Marken zur Klimaneutralität. Die Größe des APAC-Babynahrungsverpackungsmarkts für Biokunststoffe soll am schnellsten wachsen, da Kapazitäten von NatureWorks und SKC die Kostendifferenzen gegenüber petrochemischen Polymeren verringern. Staatliche Subventionen in Thailand und Vietnam senken die Kapitalschwellen, während verbesserte Verarbeitbarkeit es biobasierten PLA- und PBAT-Folien ermöglicht, die Wärmebeständigkeit und Siegelintegrität konventioneller Flexibles zu erreichen.

Preissensibilität begrenzt die Akzeptanz in einigen aufstrebenden Volkswirtschaften noch, doch Premium- und Bio-Babynahrungsmarken nutzen kompostierbare Verpackungen als Markenstory. Glas bleibt im Luxusgeschenkbereich relevant, doch sein Gewicht und seine Zerbrechlichkeit verringern die Wettbewerbsfähigkeit im E-Commerce. Die Nachfrage nach Metalldosen geht zugunsten leichterer Barrierelaminate zurück. Karton, oft in Kombination mit biobasierten Barrierebeschichtungen, behält eine Nische für hochwertige Sekundärverpackungen.

Nach Verpackungstyp: Beutel revolutionieren den Komfort

Beutel hielten im Jahr 2025 einen Anteil von 32,55 % am APAC-Babynahrungsverpackungsmarkt. Sie sollen mit einem CAGR von 15,35 % expandieren, angetrieben durch Designs mit Ausgießer, die das selbstständige Füttern von Kleinkindern unterstützen. Die Größe des APAC-Babynahrungsverpackungsmarkts für Beutel weitet sich daher schneller aus als starre Formate. Flaschen bleiben wichtig für trinkfertige Nahrung, aber SIG- und Tetra-Systeme konkurrieren nun mit Mono-Material-Flexibles, die einen geringeren CO₂-Fußabdruck beanspruchen. Metalldosen verlieren aufgrund von Gewichtsnachteilen an Regalattraktivität und werden in Großhandelsmärkten durch Standbeutel mit Ausgießern verdrängt, die ähnliche Barriereniveaus bieten.

Hersteller schätzen die Logistikvorteile von Beuteln, die eingehende Frachtmengen und Lagerraum reduzieren. Einzelhändler gewinnen eine höhere Regaldichte und verbesserten Abverkauf, da Verbraucher das leichtere Format annehmen. Sachets bleiben in Indonesien und auf den Philippinen eine kostengünstige Option, wo Erschwinglichkeit für den Einzelgebrauch Nachhaltigkeitsbedenken überwiegt. Gläser bestehen für Premium-Bio-Pürees, tendieren jedoch zu leichtem PET statt Glas.

Nach Produkt: Snacks treiben die Kategorieexpansion voran

Milchpulvernahrung führte im Jahr 2025 mit einem Anteil von 41,65 % und untermauert die Größe der Kategorie. Snacks und Fingerfood zeigen einen CAGR von 14,55 %, da Eltern die Entwicklung motorischer Fähigkeiten und die Geschmackserkundung priorisieren. Flexible Beutel mit Stickstoffspülung erhalten Knusprigkeit und Portionskontrolle, während Dosen mit abziehbarer Folie Manipulationssicherheit bieten. Getrocknete Babynahrung bleibt in Japan und Korea aufgrund der Bequemlichkeit beim Anrühren beliebt. Flüssige Milchnahrung verzeichnet ein geringeres Wachstum, da ihre höheren Transportkosten und kürzere Haltbarkeit die inländische Versorgung begünstigen, während Pulverformate den Exporthandel dominieren.

Markeninhaber bringen zunehmend Bio-Reispuffstäbchen und Frucht-Gemüse-Schmelzprodukte auf den Markt, die höhere Gewinnmargen erzielen. Verpackungen müssen daher Sauerstoffbarriere mit Ausgabekomfort in Einklang bringen, was Mehrschichtfolieninnovationen vorantreibt. Spezialisierte Ernährungs-SKUs für Allergiemanagement und empfindliche Verdauung nehmen ebenfalls zu und erfordern oft opake Hochbarrierelaminate zum Schutz der Probiotikawirksamkeit.

Nach Altersgruppe: Kleinkindersegment beschleunigt das Wachstum

Die Kohorte der 6–12 Monate behielt im Jahr 2025 einen Anteil von 38,62 %, was das traditionelle Entwöhnungsfenster widerspiegelt, in dem feste Nahrung eingeführt wird. Das Segment der 2–3 Jahre soll mit einem CAGR von 13,95 % steigen, da Marken ihre Portfolios in die Entwicklungsernährung ausweiten. Beutelformate mit strukturierten Düsen fördern das selbstständige Füttern und die sensorische Erkundung, während wiederverschließbare Becher die Portionsflexibilität unterstützen. Der Marktanteil des APAC-Babynahrungsverpackungsmarkts nach Altersgruppe deutet darauf hin, dass sich die Verpackungsgrößen diversifizieren, wobei Einzelportionspackungen auf Säuglinge und Mehrportionsbehälter auf Kleinkinder abzielen.

Verlängerte Stilltrends halten das Segment der 0–6 Monate stabil statt wachsend. Die Gruppe der 1–2 Jahre erlebt moderates Wachstum, da Übergangssnacks die Grenze zwischen Kleinkind- und Mainstream-Kategorien verwischen. Sicherheitsmerkmale wie erstickungssichere Kappen und Manipulationsringe sind für alle Altersgruppen obligatorisch, doch ergonomisches Design ist am ausgeprägtesten für die aktiv mobile Gruppe der 2–3 Jahre.

Nach Vertriebskanal: E-Commerce transformiert den Einzelhandel

Supermärkte und Hypermärkte lieferten 45,95 % des Werts im Jahr 2025, doch der Online-Einzelhandel wächst am schnellsten mit einem CAGR von 18,85 %. Die dem E-Commerce zuzurechnende Größe des APAC-Babynahrungsverpackungsmarkts erfordert Designs, die Kompression und Temperaturschwankungen widerstehen. Fallteststandards für Kuriernetzwerke sind strenger als für palettisierten Einzelhandel, was die Materialauswahl beeinflusst, wie z. B. dickere Beutellaminate oder HDPE-Flaschen mit Schlagzähmodifikatoren.

Click-and-Collect-Modelle verbinden stationären Handel mit digitalem Komfort, sodass Sekundärverpackungen klare QR-Codes und beschädigungsresistente Etiketten tragen müssen, die mehrere Handhabungspunkte überstehen. Apotheken bleiben vertrauenswürdige Verkaufsstellen für Spezialnahrung und therapeutische Ernährung und verlangen hochwertige Blisterversiegelungen und Rückverfolgbarkeitscodes. Convenience-Stores in städtischen Verkehrsknotenpunkten bedienen unmittelbare Bedürfnisse mit Kleinformat-SKUs. Direkt-an-Verbraucher-Abonnementboxen bieten eine vorhersehbare Nachfrage, die Verpackungsherstellern hilft, Produktionsläufe zu optimieren.

Geografische Analyse

China behielt im Jahr 2025 einen Anteil von 34,65 % am APAC-Babynahrungsverpackungsmarkt und bleibt das Innovationszentrum für Barrierefolien, die auf Super-Premium-Nahrung zugeschnitten sind. Das Super-Premium-Segment erzielte in diesem Jahr einen Anteil von 37,00 %, während ausländische Marken trotz demografischer Schwäche ein Umsatzwachstum von 8 % verzeichneten. Verpackungslieferanten profitieren von Chinas strengen GB 4806.15-2024-Klebstoffvorschriften, die ab Februar 2025 gelten und Sicherheitsmaßstäbe erhöhen sowie die Nachfrage nach hochreinen Rohstoffen fördern. Investitionen in geschlossene Recyclingkreisläufe wachsen ebenfalls, da lokale Regierungen die Abfallreduzierung priorisieren und Verbraucher ein gesteigertes Umweltbewusstsein zeigen.

Indien soll bis 2031 einen CAGR von 13,75 % verzeichnen, unterstützt durch rasche Urbanisierung und Haushalte mit zwei Einkommen. Die Dhunseri Group reservierte INR 22 Milliarden (USD 254,4 Millionen) für die Erweiterung der PET-Folienkapazität bis 2029, die die inländische Versorgung untermauern wird. Regulatorische Rahmenbedingungen modernisieren sich, da die FSSAI im Juni 2024 die Kennzeichnungspflichten verschärfte und Verpackungshersteller zur Einführung klarerer Nährwerttabellen veranlasste. E-Commerce-Wachstum in Städten der zweiten und dritten Kategorie erweitert den Zugang, während wettbewerbsfähige Preisdynamiken flexible Verpackungen gegenüber starrem Glas begünstigen.

Südostasien bildet ein Flickenteppich von Chancen. Thailand profitiert von den USD 600 Millionen teuren NatureWorks- und USD 19,3 Milliarden teuren Braskem-Siam-Biochemieprojekten, die einen regionalen Biopolymer-Hub verankern. Vietnam zieht Investitionen in biologisch abbaubare Kunststoffe an und zeigt eine starke E-Commerce-Akzeptanz. Indonesien und die Philippinen verzeichnen hohe Geburtenraten, doch Defizite in der Recyclinginfrastruktur hemmen die Einführung nachhaltiger Materialien. Malaysias Änderung der Lebensmittelvorschriften von 1985 im Jahr 2025 und Thailands neue Kennzeichnungspflicht aus dem Jahr 2024 erhöhen die Compliance-Hürden. Im gesamten Block stärken steigendes verfügbares Einkommen und Smartphone-Verbreitung die Nachfrage nach hochwertigen Verpackungen, die auf den digitalen Einzelhandel ausgerichtet sind.

Wettbewerbslandschaft

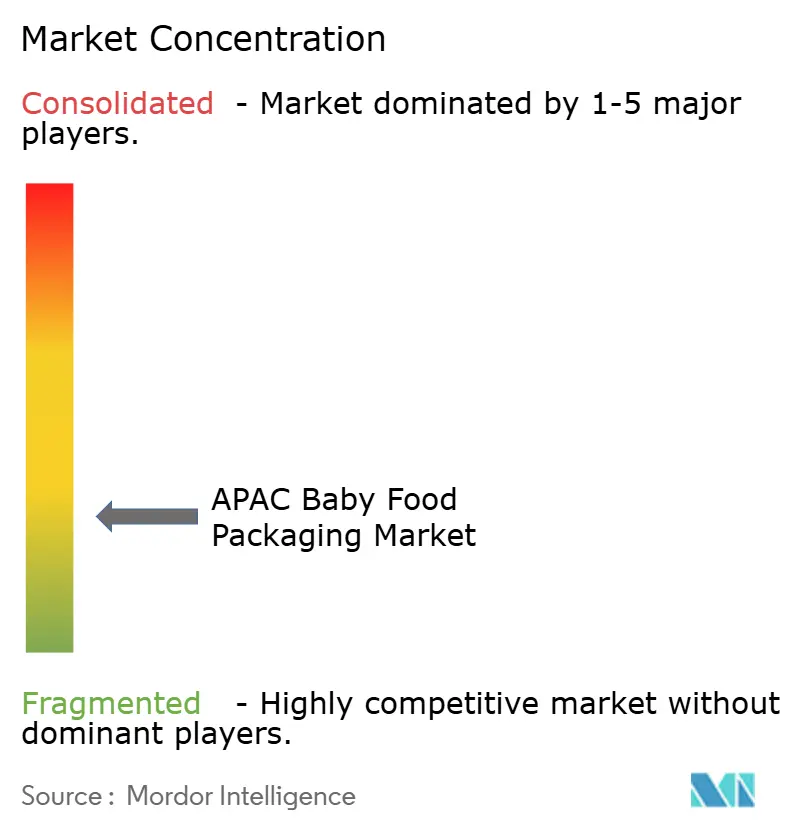

Der APAC-Babynahrungsverpackungsmarkt ist mäßig konsolidiert. Amcors USD 8,4 Milliarden teurer Kauf von Berry Global, der im April 2025 abgeschlossen wurde, schuf ein Unternehmen mit 400 Werken in 140 Ländern und einem Synergiepotenzial von USD 650 Millionen. Die Skalenerweiterung ermöglicht tiefere Forschungs- und Entwicklungsbudgets für recycelbare Laminate und Barrierepapiere. Huhtamaki, Tetra Laval und SIG intensivieren den Wettbewerb durch proprietäre Beschichtungs- und aseptische Abfülltechnologien, die den Nährstoffschutz verbessern und gleichzeitig das Verpackungsgewicht reduzieren.

Nachhaltigkeit lenkt den Wettbewerb. Unternehmen wetteifern darum, Patente auf biobasierte oder Mono-Material-Strukturen zu sichern, die aufkommenden Sammelsystemen entsprechen. Amcors im Januar 2025 erteiltes europäisches Patent für AmFiber Performance Paper unterstreicht den strategischen Wert von geistigem Eigentum bei kohlenstoffarmen Verpackungen. Kleinere Disruptoren wie Accredo Packaging nutzen ihre Agilität, um Beutel auf Zuckerrohrbasis zu lancieren, die den USDA-Biobasiert-Kennzeichnungsanforderungen entsprechen. Partnerschaften zwischen Verarbeitern und Biotechnologieunternehmen sind üblich und verbinden Fermentationswissenschaft mit Extrusionskompetenz.

Vertikale Integration gewinnt an Bedeutung, da OEMs Druck und Laminierung ins Haus holen, um Harzspreisschocks abzumildern. Investitionen in Robotik und Bildverarbeitungssysteme verbessern Liniengeschwindigkeiten und Fehlererkennung, reduzieren Ausfallzeiten und gewährleisten Lebensmittelsicherheit. Pilotprojekte zur digitalen Wasserzeichnung in Japan und Südkorea ermöglichen die Rückverfolgbarkeit von Verpackungen und erleichtern die Sortierung für das Recycling. Weißraum-Chancen bestehen weiterhin bei kindersicheren Verschlüssen für Nahrungsergänzungsmittellinien, intelligenten Temperaturindikatoren für die Kühlkettenüberwachung und abonnementfähigen Versandformaten im eigenen Behälter.

Marktführer im APAC-Babynahrungsverpackungsmarkt

Amcor PLC

Huhtamaki Oyj

Aptar Group Inc.

Berry Global Inc.

DS Smith Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Japan führte ein Positivlistensystem für synthetische Harze in lebensmittelkontaktierenden Materialien ein und erhöhte damit die Compliance-Maßstäbe.

- April 2025: Amcor schloss seine USD 8,4 Milliarden schwere Aktienübernahme von Berry Global ab und bildete damit einen Verpackungsmarktführer mit 400 Werken weltweit und angestrebten jährlichen Synergien von USD 650 Millionen.

- Februar 2025: China setzte GB 4806.15-2024 durch, einen umfassenden Standard für lebensmittelkontaktierende Klebstoffe, der die Sicherheit von Babynahrungsverpackungen verschärft.

- Januar 2025: Amcor erhielt ein europäisches Patent für AmFiber Performance Paper, eine recycelbare Hochbarriere-Papierverpackung.

Berichtsumfang des APAC-Babynahrungsverpackungsmarkts

Babynahrungsverpackungen umfassen die Materialien und Behälter, die Babynahrungsprodukte schützen und ihre Sicherheit, Frische und Nährwerte gewährleisten. Mit Blick auf Hygiene konzipiert, verhindert sie Kontamination und bietet Eltern Komfort wie Wiederverschließbarkeit, Manipulationssicherheit und Tragbarkeit. Angesichts wachsender Verbraucherbedenken hinsichtlich Sicherheit und Nachhaltigkeit schwenken Verpackungshersteller auf umweltfreundliche Materialien um. Diese Materialien verringern die Umweltbelastung und erfüllen die wesentliche Funktion, Babynahrung sicher und leicht zugänglich zu halten. Darüber hinaus ist die Verpackung ein Medium, um die Qualität und Vertrauenswürdigkeit des Produkts an Verbraucher zu kommunizieren, was häufig durch informative und attraktive Designs erreicht wird.

Der Babynahrungsverpackungsmarkt im asiatisch-pazifischen Raum ist segmentiert nach Material (Kunststoff, Karton, Metall, Glas), nach Verpackungstyp (Flaschen, Metalldosen, Kartons, Gläser, Beutel und andere Verpackungstypen), nach Produkten (flüssige Milchnahrung, getrocknete Babynahrung, Milchpulvernahrung, zubereitete Babynahrung und andere) und nach Land (China, Indien, Japan, Südkorea, Südostasien und Rest des asiatisch-pazifischen Raums). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Kunststoff |

| Karton |

| Metall |

| Glas |

| Biokunststoffe |

| Flaschen |

| Metalldosen |

| Kartons |

| Gläser |

| Sonstige |

| Getrocknete Babynahrung |

| Flüssige Milchnahrung |

| Milchpulvernahrung |

| Snacks und Fingerfood |

| Sonstige |

| 0–6 Monate |

| 6–12 Monate |

| 1–2 Jahre |

| 2–3 Jahre |

| Supermärkte / Hypermärkte |

| Convenience-Stores |

| Apotheken und Drogerien |

| Online-Einzelhandel |

| Sonstige |

| China |

| Indien |

| Japan |

| Südkorea |

| Indonesien |

| Thailand |

| Malaysia |

| Rest des asiatisch-pazifischen Raums |

| Nach Material | Kunststoff |

| Karton | |

| Metall | |

| Glas | |

| Biokunststoffe | |

| Nach Verpackungstyp | Flaschen |

| Metalldosen | |

| Kartons | |

| Gläser | |

| Sonstige | |

| Nach Produkt | Getrocknete Babynahrung |

| Flüssige Milchnahrung | |

| Milchpulvernahrung | |

| Snacks und Fingerfood | |

| Sonstige | |

| Nach Altersgruppe | 0–6 Monate |

| 6–12 Monate | |

| 1–2 Jahre | |

| 2–3 Jahre | |

| Nach Vertriebskanal | Supermärkte / Hypermärkte |

| Convenience-Stores | |

| Apotheken und Drogerien | |

| Online-Einzelhandel | |

| Sonstige | |

| Nach Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Malaysia | |

| Rest des asiatisch-pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des APAC-Babynahrungsverpackungsmarkts?

Der Markt wird im Jahr 2026 auf USD 8,61 Milliarden geschätzt und soll bis 2031 USD 14,96 Milliarden erreichen.

Welches Verpackungsmaterial wächst am schnellsten?

Biokunststoffe expandieren bis 2031 mit einem CAGR von 17,85 %, unterstützt durch umfangreiche PLA- und PBAT-Investitionen in Thailand und Vietnam.

Warum gewinnen Beutel bei Babynahrung an Beliebtheit?

Beutel bieten Tragbarkeit, weniger Bruchgefahr und einfaches selbstständiges Essen, was ihnen hilft, mit einem CAGR von 15,35 % zu wachsen und im Jahr 2025 einen Marktanteil von 32,55 % zu halten.

Welches Land wird das höchste Wachstum vorantreiben?

Indien wird voraussichtlich den schnellsten CAGR von 13,75 % verzeichnen, bedingt durch Urbanisierung, Haushalte mit zwei Einkommen und verbesserte Einzelhandelsinfrastruktur.

Wie verändert der E-Commerce das Verpackungsdesign?

Der CAGR von 18,85 % im Online-Einzelhandel zwingt Verpackungshersteller dazu, robustere, raumeffiziente Formate zu entwickeln, die dem Paketversand standhalten und gleichzeitig die Produktintegrität wahren.

Welche regulatorischen Änderungen prägen die Materialauswahl?

Chinas GB 4806.15-2024-Klebstoffvorschriften, Indiens aktualisierte Kennzeichnungsstandards und Japans Positivliste für Harze verschärfen die Sicherheitsanforderungen und beschleunigen den Übergang zu konformen, nachhaltigen Materialien.

Seite zuletzt aktualisiert am: