Größe und Marktanteil des europäischen Algenproteinmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

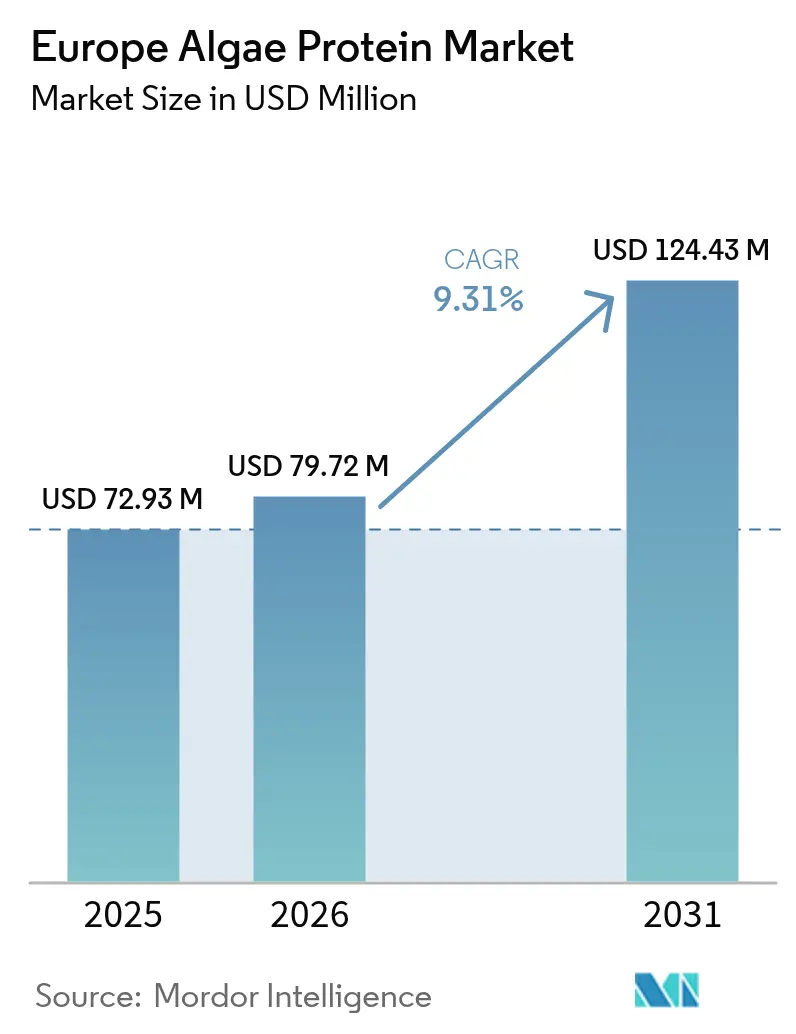

| Marktgröße im Basisjahr (2025) | 72.93 Millionen US-Dollar |

| Marktgröße (2026) | 79.72 Millionen US-Dollar |

| Marktgröße (2031) | 124.43 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Algenproteinmarkts von Mordor Intelligence

Die Größe des europäischen Algenproteinmarkts wird im Jahr 2026 auf 79,72 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 72,93 Millionen USD, mit Prognosen für 2031 von 124,43 Millionen USD, was einem Wachstum von 9,31 % CAGR über den Zeitraum 2026–2031 entspricht. Im Februar 2024 genehmigte die Europäische Kommission mehr als 20 Algenarten für die Verwendung in Lebensmitteln, was die kommerziellen Zeitpläne und Branchenkosten reduziert [1]Quelle: Europäische Kommission: Generaldirektion Maritime Angelegenheiten und Fischerei, „Mehr als 20 Algenarten können nun in der EU als Lebensmittel oder Nahrungsergänzungsmittel verkauft werden”, oceans-and-fisheries.ec.europa.eu. Diese regulatorische Genehmigung treibt die Einführung von Algenprotein in verschiedenen Sektoren voran. Gleichzeitig senken Innovationen bei Photobioreaktor-Designs und Zellwand-Aufschlussverfahren die Produktionskosten weiter. Da Verbraucher zunehmend kohlenstoffarme Ernährungsweisen bevorzugen, steigt die Nachfrage nach Algenprotein, insbesondere in Backwaren, Milchalternativen und Fleischersatzprodukten. Dieser Trend veranlasst Hersteller, Algenprotein in ein breites Produktspektrum zu integrieren, von Lebensmitteln und Getränken bis hin zu Nahrungsergänzungsmitteln und Milchalternativen. Deutschland mit seiner robusten Basis in der Zutatenfertigung führt die regionalen Umsätze an, während Spanien, das von der mediterranen Kultivierung profitiert, das schnellste Wachstum verzeichnet.

Wichtigste Erkenntnisse des Berichts

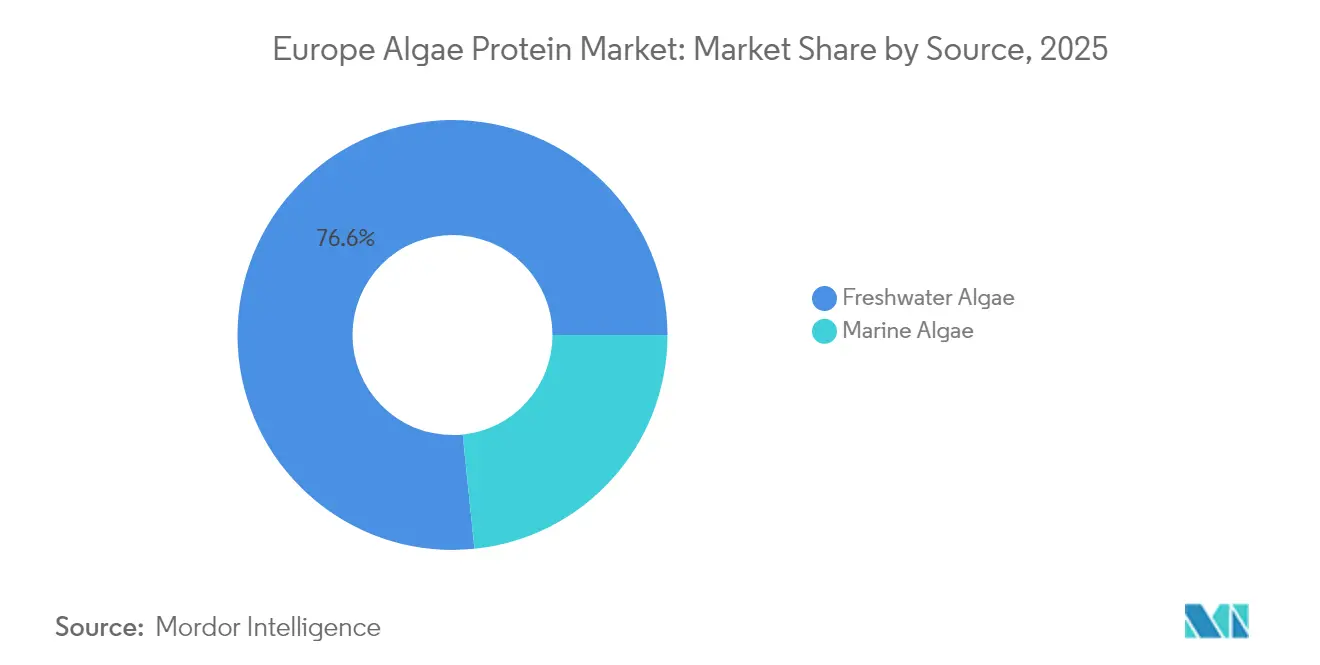

- Nach Quelle führten Süßwasseralgen im Jahr 2025 mit einem Anteil von 76,63 % am europäischen Algenproteinmarkt; Meeresalgen werden voraussichtlich bis 2031 mit einer CAGR von 9,96 % wachsen.

- Nach Typ hielt Spirulina im Jahr 2025 einen Umsatzanteil von 56,02 %, während Chlorella bis 2031 voraussichtlich mit einer CAGR von 10,08 % expandieren wird.

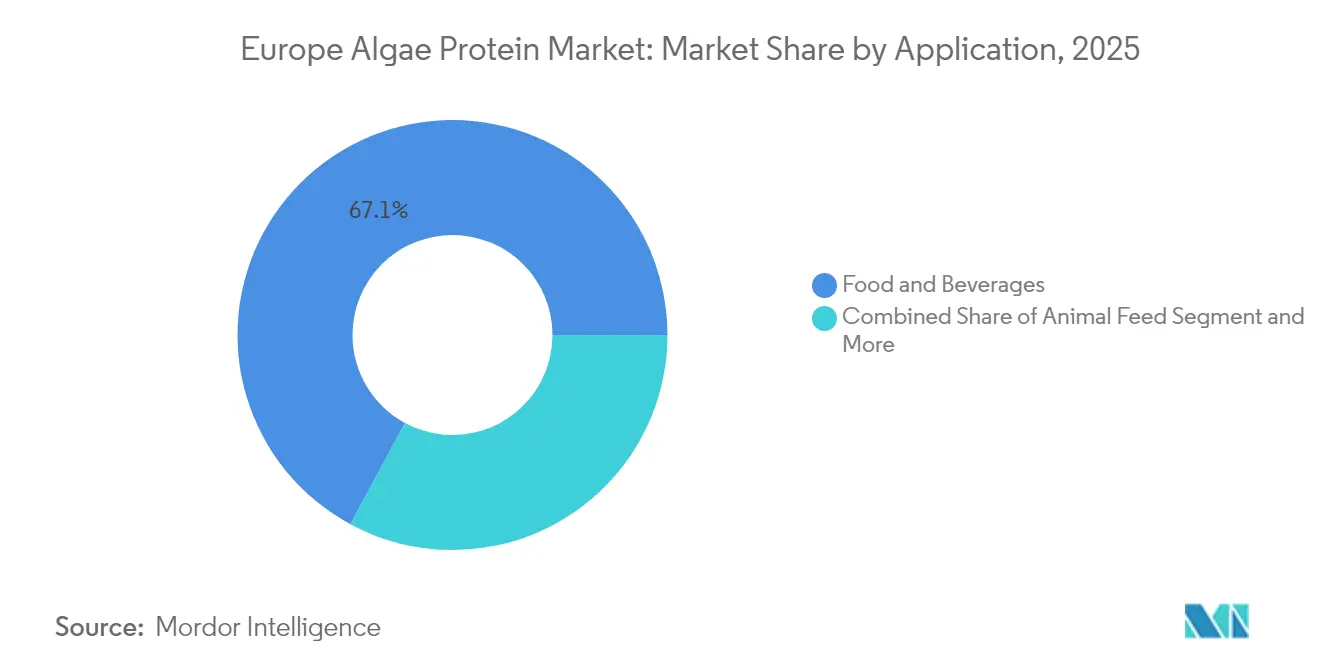

- Nach Anwendung entfiel auf Lebensmittel und Getränke im Jahr 2025 ein Anteil von 67,12 % am europäischen Algenproteinmarkt, mit einer prognostizierten CAGR von 10,28 %.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 18,05 % am europäischen Algenproteinmarkt; Spanien soll bis 2031 eine CAGR von 9,56 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Algenproteinmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Nachfrage nach pflanzlichen Lebensmitteln und Nahrungsergänzungsmitteln | +2.1% | Deutschland, Niederlande, Frankreich | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Algenkultivierung | +1.8% | Niederlande, Dänemark, Deutschland | Langfristig (≥ 4 Jahre) |

| Expansion bei funktionellen Lebensmitteln und Nutrazeutika | +1.5% | Deutschland, Frankreich, Spanien | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung nachhaltiger Proteine | +1.3% | EU-weit, am stärksten in den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Regulatorische Genehmigungen für neuartige Lebensmittelzutaten | +1.0% | EU-weite regulatorische Harmonisierung | Kurzfristig (≤ 2 Jahre) |

| Aufstieg veganer Sportnahrungspulver | +0.8% | Deutschland, Vereinigtes Königreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachfrage nach pflanzlichen Lebensmitteln und Nahrungsergänzungsmitteln

Europas wachsende Nachfrage nach pflanzlichen Lebensmitteln und Nahrungsergänzungsmitteln treibt den Algenproteinmarkt voran, mit Anwendungen in verschiedenen Branchen. Da Verbraucher auf nachhaltige, allergenfreie und nährstoffreiche Alternativen zu tierischem Protein umsteigen, entwickeln sich Algen, insbesondere Spirulina und Chlorella, zu bevorzugten Optionen. Diese Algen weisen ein reichhaltiges Profil auf, das Protein, essentielle Aminosäuren, Vitamine und Antioxidantien enthält. Diese wachsende Präferenz deckt sich mit Europas übergeordneten Nachhaltigkeits- und Klimazielen, da Algen deutlich weniger Land, Wasser und Energie benötigen als konventionelle Nutzpflanzen oder Viehzucht. Darüber hinaus stärkt ein Anstieg der Investitionen in alternative Proteinquellen in ganz Europa die Expansion dieses Marktes. Das Good Food Institute berichtete, dass sich die Investitionen in alternative Proteine in Deutschland im Jahr 2024 auf 134 Millionen EUR beliefen [2]Quelle: Good Food Institute, Europäische Investitionszahlen für alternative Proteine 2024 markieren Rückkehr zum Wachstum, zeigen aber Bedarf an besseren Finanzierungsoptionen,

gfieurope.org. Als Reaktion auf diese wachsende Nachfrage integriert der Lebensmittel- und Getränkesektor Algenprotein in eine Vielzahl von Produkten, von Fleischalternativen und Proteinriegeln bis hin zu laktosefreien Joghurts, Snacks und Getränken, um die wachsende vegane und flexitarische Zielgruppe anzusprechen.

Technologische Fortschritte in der Algenkultivierung

Der Algenproteinmarkt expandiert durch Innovationen bei Kultivierungsmethoden, die auf die Steigerung der Erträge, die Senkung der Produktionskosten und die Skalierung des Betriebs ausgerichtet sind. Die Implementierung geschlossener Photobioreaktor-Systeme stellt einen bedeutenden technologischen Fortschritt dar. Diese Systeme bieten kontrollierte Umgebungen, die Lichtexposition, CO₂-Werte und Nährstoffverteilung optimieren, was im Vergleich zu herkömmlichen offenen Teichmethoden zu einer höheren Biomasseproduktivität führt. Das kompakte Design dieser Systeme ermöglicht eine effiziente Produktion für Lebensmittel-, Tierfutter- und Nutrazeutika-Anwendungen. In Deutschland erreichen die Hochdichte-Dünnschicht-Photobioreaktoren der CellDEG GmbH mit membranvermittelter CO₂-Zufuhr beeindruckende Biomassekonzentrationen von über 30 g/L und eine tägliche Produktivität von rund 10 g/L. Darüber hinaus haben Techniken der Gentechnik und Stammauswahl zur Kultivierung proteinreicher Mikroalgen wie Chlorella und Spirulina mit verbesserten Nährwertprofilen und schnellerem Wachstum geführt. Der Aufstieg von künstlicher Intelligenz (KI) und sensorbasierter Überwachung verfeinert diesen Prozess weiter und ermöglicht Echtzeitanpassungen für maximale Effizienz. Solche Fortschritte steigern die Attraktivität von Algenprotein, machen es zur bevorzugten Wahl gegenüber herkömmlichen Proteinen und ebnen den Weg für seine breitere Akzeptanz auf den europäischen Lebensmittel-, Aquafutter- und Nutrazeutikamärkten.

Expansion bei funktionellen Lebensmitteln und Nutrazeutika

Europäische Verbraucher legen Wert auf Gesundheit und sind daher empfänglich für Algenproteine, insbesondere solche aus Chlorella und Spirulina. Diese Algen sind reich an essentiellen Aminosäuren, Antioxidantien, Omega-3-Fettsäuren und bioaktiven Verbindungen. Da die Nachfrage nach funktionellen Lebensmitteln, die für ihre immunstärkenden, entzündungshemmenden und entgiftenden Eigenschaften bekannt sind, wächst, finden diese algenbasierten Zutaten ihren Weg in Proteinriegel, Smoothies, Nahrungsergänzungsmittel und angereicherte Getränke. Die Marktexpansion wird durch einen Anstieg von Unternehmen, die in die Produktion von Nahrungsergänzungsmitteln einsteigen, weiter angetrieben. Dieser Schwung wird durch die regulatorische Unterstützung der Europäischen Union für Clean-Label- und neuartige Lebensmittel gestärkt, was die Einführung algenbasierter Produkte mit gesundheitsbezogenen Angaben erleichtert. Darüber hinaus rücken Europas vegane und flexitarische Bewegungen, verbunden mit wachsenden Bedenken hinsichtlich der Umweltauswirkungen von tierischem Protein, Algen als nachhaltige, kohlenstoffarme Proteinalternative in den Vordergrund.

Zunehmende Einführung nachhaltiger Proteine

In Europa gewinnt der Algenproteinmarkt an Dynamik, angetrieben durch einen gemeinsamen Vorstoß von Verbrauchern, Herstellern und politischen Entscheidungsträgern hin zu nachhaltigen und umweltfreundlichen Alternativen zu herkömmlichen Proteinen. Algenproteine zeichnen sich durch ihre Nachhaltigkeit aus: Sie benötigen weit weniger Land, Wasser und Energie als konventionelle Nutzpflanzen oder Viehzucht. Darüber hinaus können fortschrittliche Produktionssysteme wie geschlossene Photobioreaktoren Abfall-CO₂ und aufbereitetes Wasser nutzen und so ihren ökologischen Fußabdruck weiter minimieren. Angesichts des wachsenden Bewusstseins für den Klimawandel und Biodiversitätsbedenken tendieren europäische Verbraucher zu Proteinen, die eine kohlenstoffarme Kreislaufwirtschaft fördern, und positionieren Algen als erstklassigen Kandidaten. Eine Umfrage der Lebensmittelstandards-Behörde aus dem Jahr 2024 ergab, dass etwa 27 % der Befragten in England, Wales und Nordirland erhebliche Bedenken hinsichtlich einer nachhaltigen Lebensmittelproduktion äußerten [3]Quelle: Lebensmittelstandards-Behörde, „Grad der Besorgnis unter Verbrauchern über nachhaltig produzierte Lebensmittel im Vereinigten Königreich”, food.gov.uk. Auf regulatorischer Ebene fördern sowohl Regierungen als auch die EU nachhaltige Proteininnovationen. Initiativen wie die Farm-to-Fork-Strategie und der Europäische Grüne Deal unterstreichen die Bedeutung der Entwicklung alternativer Proteine und stärken die Finanzierung algenorientierter Forschung. Diese Unterstützung hat einen Anstieg von Investitionen und Produktinnovationen ausgelöst, der von Fleischersatzprodukten und Milchalternativen bis hin zu funktionellen Lebensmittelzutaten reicht, die alle Algenprotein wegen seiner Nachhaltigkeit und seines Nährwerts integrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sensorische Akzeptanzlücke wie Geruch, Geschmack und Textur | -1.7% | EU-weit, insbesondere in Nordeuropa | Mittelfristig (2–4 Jahre) |

| Hohe Produktionskosten | -1.4% | Deutschland, Niederlande, Frankreich | Langfristig (≥ 4 Jahre) |

| Geringes Verbraucherbewusstsein | -1.1% | Osteuropa, Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch etabliertere pflanzliche Proteinquellen | -0.9% | Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sensorische Akzeptanzlücke wie Geruch, Geschmack und Textur

Die sensorischen Eigenschaften von Algenprotein stellen erhebliche Hindernisse für die Verbraucherakzeptanz dar, insbesondere sein erdiger, meeresartiger Geruch, sein bitterer oder grasiger Geschmack sowie seine kreidige oder körnige Textur. Diese Eigenschaften sind besonders problematisch bei Getränken, Snacks und Milchalternativen. Europäische Verbraucher bevorzugen generell mildere, neutrale Proteinquellen wie Soja oder Erbse, was die Einführung von Algenprotein auf den Märkten für funktionelle Lebensmittel und Sporternährung erschwert, wo Geschmack und Textur die Wiederkaufentscheidungen der Verbraucher direkt beeinflussen. Europäische Lebensmitteltechnologieunternehmen investieren in Lösungen wie Desodorierungstechnologien, Mikroverkapselung und Mischtechniken, um diese sensorischen Probleme zu beheben. Diese Methoden zeigen jedoch unterschiedliche Ergebnisse und erhöhen die Produktionskosten. Trotz der technologischen Fortschritte schränken die anhaltenden sensorischen Probleme die Integration von Algenprotein in Mainstream-Lebensmittelprodukte weiterhin ein und beeinträchtigen sein Wachstum auf dem europäischen Proteinmarkt.

Hohe Produktionskosten

Algen bieten Nachhaltigkeits- und Nährwertvorteile, aber ihre Umwandlung in proteinreiche Zutaten erfordert teure Technologien, darunter Photobioreaktoren, kontrollierte Ernte sowie energie-intensive Trocknungs- und Extraktionsprozesse. Diese hohen Kosten führen dazu, dass Algenprotein im Vergleich zu etablierten pflanzlichen Proteinen wie Soja oder Erbse teurer ist, was seine Wettbewerbsfähigkeit auf dem Markt einschränkt. CellDEG beispielsweise setzt Hochdichte-Dünnschicht-Photobioreaktoren ein, die erhebliche Kapitalinvestitionen in Bau und Wartung erfordern. Obwohl ihre Technologie die Biomasseausbeute verbessert, erhöht ihre Komplexität die Energie- und Betriebskosten und wirkt sich auf die Gesamtproduktionskosten aus. Darüber hinaus erhöhen strenge Qualitätskontrollanforderungen, spezialisierte Infrastrukturbedürfnisse und der Bedarf an qualifiziertem Personal die Kosten weiter. Die finanzielle Belastung wird durch die begrenzte Größe der aktuellen Produktionsanlagen verstärkt, die es ihnen nicht ermöglicht, die Skaleneffekte zu erzielen, von denen traditionelle Proteinproduzenten profitieren. Infolgedessen geben Hersteller diese Kosten an die Verbraucher weiter, was Algenprotein hauptsächlich auf Premium- und Nischenmärkte beschränkt. Ohne technologische Fortschritte und verbesserte Skaleneffizienzen zur Senkung der Produktionskosten wird der hohe Preis von Algenprotein seine breitere Einführung auf europäischen Märkten weiterhin behindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Süßwasserarten dominieren, während Meeresalgen an Dynamik gewinnen

Süßwasserarten dominierten den europäischen Algenproteinmarkt im Jahr 2025 mit einem Anteil von 76,63 %, hauptsächlich durch die Kultivierung von Spirulina und Chlorella. Marine Mikroalgen, einschließlich Nannochloropsis, wachsen mit einer CAGR von 9,96 %, angetrieben durch die Zulassung essbarer Meeresalgen durch die Europäische Union und die gestiegene Nachfrage nach bioaktiven Polysacchariden. In kontrollierten Süßwasserumgebungen wie Teichen und Photobioreaktoren gedeihen Arten wie Spirulina und Chlorella unter sorgfältig gesteuerten Bedingungen, einschließlich Nährstoffgehalt, Temperatur und Lichtexposition. Diese kontrollierte Kultivierung hat Süßwasseralgen als primäre Quelle für kommerzielle Proteinprodukte etabliert, unterstützt durch etablierte Lieferketten und regulatorische Rahmenbedingungen in Europa.

Meeresalgen, einschließlich Seetang und Mikroalgen, entwickeln sich zu bedeutenden Proteinquellen. Ihre Nährstoffzusammensetzung umfasst bioaktive Verbindungen wie Omega-3-Fettsäuren, Antioxidantien und Polysaccharide, was sie für funktionelle Lebensmittel und Nutrazeutika-Anwendungen wertvoll macht. Die Kultivierung von Meeresarten an Küsten- oder Offshore-Standorten bietet Skalierbarkeitsvorteile und reduziert den Süßwasserverbrauch, was den europäischen Umweltprioritäten entspricht. Fortschritte bei Anbau- und Verarbeitungstechniken verbessern Erträge und Produktqualität. Diese Entwicklungen positionieren Meeresalgen dazu, ihre Marktpräsenz auszubauen, die Süßwasseralgenproduktion zu ergänzen und zum Wachstum des europäischen Algenproteinmarkts beizutragen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Chlorella beschleunigt sich trotz Spirulina-Führerschaft

Spirulina hielt im Jahr 2025 einen Anteil von 56,02 % am europäischen Algenproteinmarkt, unterstützt durch sein vollständiges Aminosäureprofil und seine Bedeutung in Sportnahrungsprodukten. Chlorella verzeichnet ein schnelleres Wachstum mit einer prognostizierten CAGR von 10,08 %. Spirulina enthält eine Proteinkonzentration von 65–70 % und umfasst essentielle Aminosäuren, B-Vitamine und Antioxidantien wie Phycocyanin. Seine Vielseitigkeit in verschiedenen Lebensmittelanwendungen, darunter Nahrungsergänzungsmittel, Smoothies und Energieriegel, hat seine Position in europäischen Gesundheitslebensmittelprodukten gestärkt. Darüber hinaus erzeugt die Kultivierung von Spirulina in kontrollierten Süßwasserumgebungen eine hohe Biomasse, was es im Vergleich zu anderen Algensorten kosteneffizienter und skalierbarer macht.

Chlorella gewinnt in Europa aufgrund technologischer Fortschritte bei der Verarbeitung, die seine Einschränkungen beheben, an Bedeutung. Mit einem mit Spirulina vergleichbaren Proteingehalt und höheren Chlorophyllwerten wird Chlorella zunehmend in Clean-Label- und veganen Produkten für seine Entgiftungs- und Immunsystemvorteile eingesetzt. Allmicroalgae – Natural Products S.A. beispielsweise produziert hochwertige Chlorella-vulgaris-Stämme in Photobioreaktoren und erreicht Proteinkonzentrationen von über 60 %. Ihre Verarbeitungstechniken verbessern die Verdaulichkeit und reduzieren den natürlichen bitteren Geschmack, was ihre Anwendungen in Lebensmittelprodukten und Nahrungsergänzungsmitteln erweitert.

Nach Anwendung: Lebensmittel und Getränke treiben doppelte Führerschaft voran

Hersteller von Lebensmitteln und Getränken dominierten den europäischen Algenproteinmarkt im Jahr 2025 mit einem Anteil von 67,12 %, mit einem prognostizierten Wachstum von 10,28 % CAGR bis 2031. Europäische Verbraucher suchen zunehmend nach pflanzlichen, proteinreichen und Clean-Label-Produkten, was Algenprotein aufgrund seines vollständigen Aminosäureprofils, seines natürlichen Ursprungs und seines geringeren ökologischen Fußabdrucks im Vergleich zu tierischen und anderen pflanzlichen Proteinen zu einer attraktiven Option macht. Im März 2025 implementierte die Europäische Algenbiomasse-Vereinigung über EU4Algae Fora ein „Protokoll zur Beantragung eines Novel-Food-Dossiers”, um das Regulierungsverfahren für algenbasierte Lebensmittel im Rahmen der Novel-Food-Verordnung der EU zu vereinfachen. Dieser regulatorische Fortschritt hat die Integration von Algenprotein in funktionelle Lebensmittel, darunter Proteinriegel, Mahlzeitenersatzprodukte, Snacks und Milchalternativen, verbessert.

Darüber hinaus nutzen Lebensmittelhersteller Fortschritte bei Geschmacksmaskierungs-, Verkapselungs- und Texturierungstechnologien. Diese Innovationen haben frühere Herausforderungen im Zusammenhang mit dem Geschmack und der Textur von Algenprotein behoben und seine Attraktivität und Vielseitigkeit in verarbeiteten und verzehrfertigen Produkten verbessert. Mit der Unterstützung der Europäischen Union für neuartige Lebensmittel und der wachsenden Anerkennung von Algen als nachhaltiges Protein, das minimale Land- und Wasserressourcen benötigt, gewinnt seine Integration in das Lebensmittel- und Getränkeangebot an Dynamik.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland hielt im Jahr 2025 einen Anteil von 18,05 % am europäischen Algenproteinmarkt, unterstützt durch seine etablierten Zutatenlieferketten und erhebliche öffentliche Finanzierung für alternative Proteine. Spanien, das im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,56 % wachsen wird, profitiert von seinen Freiluft-Teichsystemen mit geringem Energiebedarf. Deutschlands Forschungseinrichtungen und Startups, die auf alternative Proteine, insbesondere Algen, spezialisiert sind, erhalten Unterstützung durch staatliche Nachhaltigkeitsprogramme und Finanzierung der Europäischen Union für Fortschritte in der Biotechnologie, Lebensmittelinnovation und nachhaltigen Landwirtschaft. Im Mai 2025 lancierten sechs Fraunhofer-Institute (IME, IVV, IGB und andere) „FutureProteins” und implementierten spezialisierte Photobioreaktor-Systeme für die ganzjährige kontinuierliche Algenkultivierung. Die Initiative entwickelt neue Lebensmittelprodukte, darunter Burger, Milchalternativen und Algenbier, durch die Kombination von Algen mit pflanzlichen und pilzlichen Proteinen, mit Fokus auf integrierte Produktion und Verarbeitung.

Die Niederlande haben sich als wichtiger Skalierungsknotenpunkt etabliert. Hier ermöglichen modulare Photobioreaktoren, die in umgebauten Gewächshausbuchten aufgestellt sind, eine ganzjährige Algenkultivierung unter kontrollierter Beleuchtung. Darüber hinaus gewährleistet die Hafenlogistik Rotterdams eine schnelle Verteilung in ganz Europa. Corbions strategische Eigenkapitalinvestitionen stärken zudem die Marktposition kleinerer niederländischer Innovatoren.

Spanien entwickelt sich zu einem wichtigen Akteur auf dem europäischen Algenproteinmarkt. Das Klima des Landes, insbesondere in Küsten- und Südregionen, bietet optimale Bedingungen für die großflächige Algenkultivierung. Spanische Unternehmen weiten ihre Algenanbauoperationen für marine und Süßwasserarten aus, unterstützt durch staatliche und EU-Finanzierungsinitiativen mit Fokus auf Kreislaufbioökonomie und Aquakulturentwicklung. In einer bedeutenden Entwicklung gründete das spanische Biotech-Startup Microalgas Future Europas größte Mikroalgen-Forschungs- und Produktionsanlage in Navarra. Das Projekt mit einer Anfangsfinanzierung von 4 Millionen EUR und einer geplanten Gesamtinvestition von 30 Millionen EUR wird eine Fläche von 50.000 m² umfassen. Die Anlage zielt darauf ab, 60 t/Jahr Spirulina sowie Haematococcus- und Schizochytrium-Biomasse für Lebensmittel-, Kosmetik- und Omega-3-Märkte zu produzieren. Diese Anlage demonstriert Spaniens wachsenden Einfluss in der Algenproteinindustrie. Die Position des Landes wird durch die zunehmende Integration von Algen in mediterrane Ernährungsweisen, die Ausweitung der exportorientierten Produktion und wachsende Investitionen in Lebensmitteltechnologie weiter gestärkt.

Regulatorisches Umfeld

In der Europäischen Union fallen die meisten aus Algen gewonnenen Proteine und algenbasierten Zutaten, die in Lebensmitteln und Nahrungsergänzungsmitteln verwendet werden, unter den Rahmen für neuartige Lebensmittel (Verordnung (EU) 2015/2283), der eine Sicherheitsbewertung durch die EFSA sowie eine EU-Zulassung vor der Vermarktung durch Aufnahme in die Unionsliste neuartiger Lebensmittel erfordert. Im Februar 2024 genehmigte die Europäische Kommission mehr als 20 Algenarten für die Lebensmittelverwendung, was die Vermarktungszeiträume für Unternehmen verkürzte, die vom Pilotmaßstab hin zu markenrechtlich geschützten Lebensmittel- und Nahrungsergänzungsmitteleinführungen übergehen.

Die regulatorische Umsetzung wird durch zutatenspezifische Zulassungen und aktualisierte Spezifikationen weiter ausgebaut, was klarere Compliance-Pfade für Lieferanten und Endnutzer unterstützt. Im April 2024 genehmigte die Durchführungsverordnung (EU) 2024/1046 der Kommission Beta-Glucan aus der Mikroalge Euglena gracilis als neuartiges Lebensmittel, während die Durchführungsverordnung (EU) 2024/1026 der Kommission die Spezifikationen für astaxanthinreiches Oleoresin aus Haematococcus pluvialis aktualisierte. Darüber hinaus weist die EU-Algeninitiative (COM(2022) 592) der Europäischen Kommission und dem CEN eine Rolle bei der Entwicklung standardisierter Test-, Quantifizierungs- und Extraktionsmethoden für Algenzutaten und Kontaminanten bis Ende 2026 zu, um harmonisierte Qualitäts- und Sicherheitsstandards in allen Mitgliedstaaten zu stärken.

Wertschöpfungskettenanalyse

Die europäische Wertschöpfungskette für Algenprotein umfasst die Stammentwicklung und Inokulumvorbereitung, den Anbau (offene Teiche und geschlossene Photobioreaktoren), die Ernte und Entwässerung, die Trocknung oder Handhabung der feuchten Biomasse, den Zellwandaufschluss und die Extraktion sowie die Formulierung zu Zutaten in Lebensmittel- und Nahrungsergänzungsmittelqualität (Pulver, Konzentrate und texturierte Inputs). Ein bemerkenswerter Anteil der Branchenaktivität konzentriert sich auf integrierte Kultivierer-Verarbeiter, darunter Aliga Microalgae, Algenfarm Kloetze und A4F, die den Anbau mit der nachgelagerten Verarbeitung kombinieren, um Qualität zu kontrollieren und Lebensmittelspezifikationen zu erfüllen. Spezialzutatenverarbeiter in Clustern in Belgien, den Niederlanden, Deutschland und Dänemark konzentrieren sich auf Reinigung, Trocknung und Anwendungsanpassung.

Vorgelagerte Inputs umfassen CO2, Nährstoffe, Energie und Wasser sowie Photobioreaktor-Hardware. Die Beschränkungen im mittleren Bereich der Wertschöpfungskette konzentrieren sich auf kostenintensive Trocknungs- und Extraktionsschritte, das sensorische Management und die konsistente Spezifikationskontrolle für Lebensmittelanwendungen. Europa fungiert zudem als Technologie- und Verarbeitungszentrum mit einer gewissen erheblichen Abhängigkeit von importierter Biomasse für Großbetriebe, was eine Anfälligkeit gegenüber Logistik- und Inputkostenschwankungen erzeugt. Die sektorale Koordination und Pipeline-Entwicklung wird durch EU4Algae (gestartet 2022, über 1.200 Mitglieder) unterstützt, und Kapazitätsaufbauprojekte wie BIG-ALGAE zielen auf die Produktivität von Makroalgen sowie die Extraktion von Proteinen und Polysacchariden ab, um die lokale Verfügbarkeit von Rohstoffen für europäische Verarbeiter zu stärken.

Wettbewerbslandschaft

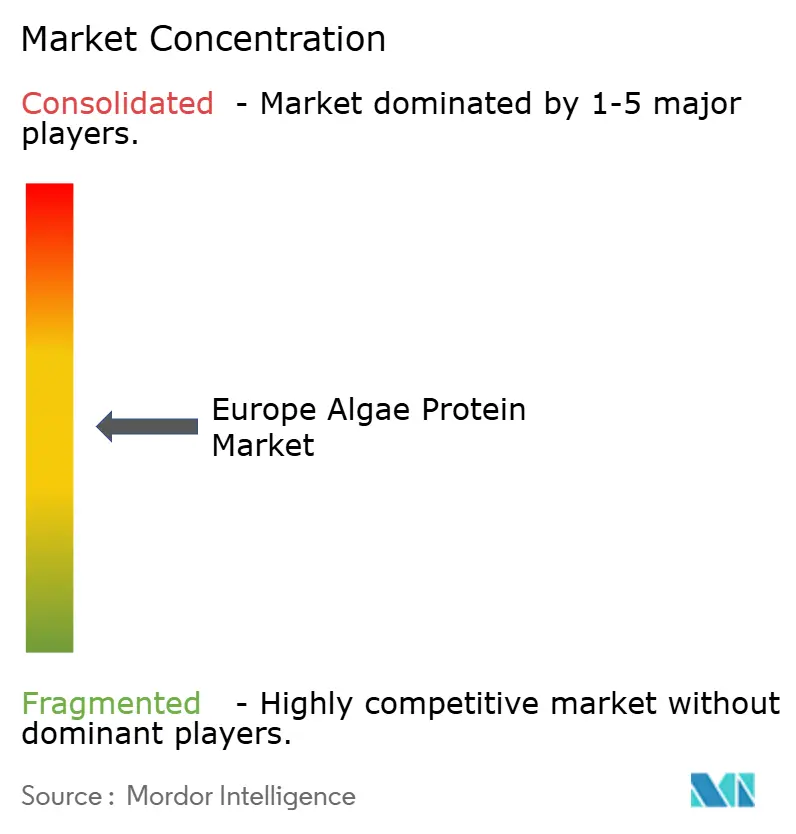

Die Struktur des europäischen Algenproteinmarkts ist mäßig fragmentiert und bietet Chancen für neue Marktteilnehmer. Unternehmen wie Corbion und Roquette haben vertikale Integrationsstrategien übernommen und kontrollieren den Betrieb von Photobioreaktoren bis hin zu nachgelagerten Texturierungsprozessen. Diese Integration umfasst Kultivierungs-, Ernte-, Extraktions- und Proteinisolierungsschritte. Diese Strategie ermöglicht es diesen Unternehmen, die Qualitätskontrolle entlang der gesamten Lieferkette aufrechtzuerhalten. Darüber hinaus hilft sie ihnen, Kosteneffizienzen zu erzielen und ihre Wettbewerbsposition auf dem Markt zu stärken.

Unternehmen bilden strategische Partnerschaften, um die Produktionskapazität zu erhöhen und die Marktpräsenz zu stärken. Diese Kooperationen beinhalten häufig den Austausch von technologischem Know-how, Forschungseinrichtungen und Vertriebsnetzwerken. MicroHarvests Dauererntesystem in seiner Hamburger Demonstrationsanlage, das täglich 10 Tonnen verarbeitet, demonstriert den Fokus auf betriebliche Effizienz und Kostensenkung. Das System umfasst fortschrittliche Überwachungssysteme, automatisierte Erntmechanismen und Qualitätskontrollprotokolle zur Aufrechterhaltung konsistenter Produktionsstandards.

Forschungs- und Entwicklungsanstrengungen konzentrieren sich auf die Verbesserung der Produktqualität und die Senkung der Produktionskosten. Der Anstieg der Patente für Wirbel-Photobioreaktoren, enzymatische Dechlorophyllisierung und Hochdruckhomogenisierung zeigt die Bemühungen der Branche, die Algenproteinproduktion zu kommerzialisieren. Diese technologischen Fortschritte zielen darauf ab, Herausforderungen bei der Effizienz der Proteinextraktion, der Verbesserung des Geschmacksprofils und der Skalierbarkeit von Produktionsprozessen zu bewältigen. Unternehmen investieren auch in die Entwicklung spezialisierter Mikroalgenstämme mit höherem Proteingehalt und verbesserten Nährwertprofilen.

Marktführer der europäischen Algenproteinindustrie

Corbion Biotech, Inc.

Roquette Klotze GmbH & Co. KG

Phycom BV

Duplaco BV

Algama Foods

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorische Durchsatzsteigerungen und Standardisierungsbemühungen schaffen Raum für ein breiteres Spektrum zugelassener, aus Algen gewonnener Zutaten sowie für vorhersehbarere Spezifikationen für Käufer. Die Genehmigung von mehr als 20 Algenarten für die Lebensmittelverwendung durch die Europäische Kommission im Februar 2024, zusammen mit dem Novel-Food-Weg gemäß Verordnung (EU) 2015/2283 und zutatenspezifischen Maßnahmen wie der Zulassung von Beta-Glucan aus Euglena gracilis im April 2024 (Durchführungsverordnung (EU) 2024/1046), unterstützt Produktentwickler, die über Nahrungsergänzungsmittel hinaus in gängige Lebensmittelmatrizen vordringen möchten. Auf Branchenseite hat die European Algae Biomass Association über die EU4Algae-Foren im März 2025 ein Protokoll zur Beantragung eines Novel-Food-Dossiers eingeführt, das dem Marktbedürfnis nach schnellerer und wiederholbarer Dossiererstellung entspricht, da neue Algenproteinformate Lebensmittel- und Getränkehersteller erreichen.

Ein zweites Chancenfeld ergibt sich aus EU-geförderten Skalierungs- und Kostensenkungsprogrammen, die eher Engpässe in der Verarbeitung als nur den Anbau adressieren und kommerzielle Volumina sowie wettbewerbsfähigere Stückkostenstrukturen für die Verwendung in Lebensmitteln und Getränken (dem größten Anwendungssegment) unterstützen. CleanAlgae2Value (Okt. 2025 bis Sep. 2029) entwickelt Micro-Algae Biorefinery Upgrade Modules (MABUM) für die kosteneffiziente Extraktion von Proteinen und Ölen, während MULTIPLY (Projektaktualisierung im April 2026) und ALLIANCE (aktiv seit 2025) sich auf die Standardisierung von Bioraffinerieprozessen und die Erweiterung von Multiprodukt-, lösungsmittelfreien Verarbeitungswegen konzentrieren. BIG-ALGAE (gestartet im Mai 2026) konzentriert sich ebenfalls auf die Produktivität europäischer Makroalgen und die nachgelagerte Extraktion und unterstützt so eine stärker lokal verankerte Rohstoffbasis für Verarbeiter, die Proteinzutaten in Backwaren-, Milchalternativen- und Fleischalternativen-Formulierungen liefern.

Aktuelle Branchenentwicklungen

- Juni 2026: Corbion veröffentlichte eine aktualisierte Ökobilanz für sein Portfolio an aus Algen gewonnenem Omega-3-DHA und berichtete über eine um 18-23% geringere Klimaauswirkung im Vergleich zu den Daten von 2021. Diese Offenlegung stärkt die Lieferantendifferenzierung für algenbasierte Zutaten in Europa, wo Lebensmittelmarken zunehmend quantifizierte Nachhaltigkeitsnachweise für Formulierungs- und Beschaffungsentscheidungen verlangen.

- Juli 2025: Corbion sicherte sich chinesische behördliche Zulassungen für aus Algen gewonnene Omega-3-DHA-Produkte sowohl für die Human- als auch für die Tierernährung. Die Zulassungen erweitern den globalen Marktzugang des Unternehmens und unterstützen Skaleneffekte, die Preisgestaltung, Kapazitätsauslastung und Zutatenverfügbarkeit für europäische Kunden beeinflussen können.

- Dezember 2024: Algenuity eröffnete seinen europäischen Firmensitz in Rotterdam, um seine Präsenz auf den europäischen Biotech- und Foodtech-Märkten auszubauen, während die Forschung und Entwicklung im Vereinigten Königreich verbleibt. Die Ansiedlung des Geschäftsbetriebs in einem bedeutenden Logistik- und Distributionszentrum unterstützt eine schnellere Kundenbetreuung in ganz Europa und stärkt die Marktzugangswege für algenbasierte Zutatenportfolios.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die mit aus Algen gewonnenen Proteinzutaten und fertigen Proteinprodukten erzielt werden, die in Europa für die Humanernährung und den Tierfutterbereich verkauft werden, erfasst am Verkaufspunkt in der Wertschöpfungskette und ausgewiesen in USD.

Ausgeschlossener Umfang: Wir schließen nicht-proteinhaltige Algenextrakte (zum Beispiel Pigmente, Omega-3-Öle und Hydrokolloide) sowie Algenbiomasse aus, die hauptsächlich für die Energie- oder Düngemittelverwendung verkauft wird.

Übersicht der Segmentierung

- Nach Quelle

- Süßwasseralgen

- Meeresalgen

- Nach Typ

- Spirulina

- Chlorella

- Sonstige

- Nach Anwendung

- Lebensmittel und Getränke

- Backwaren

- Milch- und Milchalternativprodukte

- Fleisch-/Geflügel-/Meeresfrüchte- und Fleischersatzprodukte

- Sport-/Leistungsernährung

- Seniorenernährung und medizinische Ernährung

- Tierfutter

- Lebensmittel und Getränke

- Nach Geografie

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Niederlande

- Spanien

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, die faktische Basis festzulegen und zu vermeiden, dass das Modell ausschließlich auf Meinungen aufgebaut wird. Wir haben öffentliche Statistiken und regulatorische Referenzen wie Eurostat für Handels- und Fertigungssignale, die EFSA und den EU-Novel-Food-Katalog für den Zulassungskontext sowie FAOSTAT, soweit relevant für Zusammenhänge mit Futtermitteln und Landwirtschaft, überprüft. Wir haben auch Patentdatenbanken geprüft, um das Tempo der Kommerzialisierung zu verstehen, sowie begutachtete Fachzeitschriften für Annahmen zu Proteinausbeute, Anbaumethoden und Verarbeitungsverlusten.

Darüber hinaus haben wir Unternehmensberichte, Investorenpräsentationen und seriöse Presseberichte genutzt, um die Produktpositionierung und die wahrscheinliche Aufteilung der Nachfrage zwischen Humanernährung und Futtermitteln abzubilden. Websites öffentlicher Verbände und Konferenzberichte halfen dabei, zu überprüfen, welche Volumina und Kapazitäten in Europa realistisch diskutiert werden. Die oben genannten Schreibtischquellen sind beispielhaft und nicht erschöpfend, da im Verlauf der Studie viele weitere Referenzen zur Erhebung, Validierung und Klärung von Datenpunkten verwendet wurden.

Primärinterviews und Umfragen

Die Primärforschung diente dazu, Preis- und Adoptionsannahmen zu testen, die aus öffentlichen Quellen nicht vollständig ersichtlich sind, insbesondere für Spirulina- und Chlorella-Produkte in den Bereichen Lebensmittel, Sporternährung, medizinische Ernährung und Futtermittel. Wir sprachen mit Zutatenlieferanten, Verarbeitern, Distributoren und nachgelagerten Käufern, wobei sich die Gespräche über die wichtigsten europäischen Verbraucher- und Produktionsländer erstreckten, um regionale Unterschiede zu erfassen. Wenn die Antworten nicht übereinstimmten, überprüften wir den zugrunde liegenden Treiber erneut, zum Beispiel den realisierten Preis pro kg Protein statt des Listenpreises, bevor wir das Modell fertigstellten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 12% | |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 37% | |

| Kleinere Akteure: 18% | Manager: 51% |

Marktgrößenbestimmung & Prognose

Die Marktgröße wird mittels eines Top-down-Ansatzes ermittelt, bei dem die europäische Nachfrage aus einem definierten Anwendungspool rekonstruiert und anschließend durch Durchdringungsgrad und Nutzungsintensität für Algenprotein gefiltert wird. In der Praxis geht das Modell von Endverbrauchsnachfragesignalen in den Bereichen Lebensmittel und Getränke, Sporternährung, Senioren- und medizinische Ernährung sowie Tierfutter aus und wendet dann durch Interviews validierte Einbeziehungsraten für Algenprotein an.

Um realistische Gesamtwerte zu gewährleisten, haben wir die Ergebnisse durch selektive Bottom-up-Näherungen abgesichert, wie etwa stichprobenartige Überprüfungen der Lieferantenumsätze, Kanalprüfungen in Schlüsselländern sowie den Preis pro kg Protein multipliziert mit geschätzten Volumina für einige gut nachverfolgte Teilanwendungen. Zu den wichtigsten im Modell verwendeten Inputs gehören der Produktmix zwischen Spirulina und Chlorella, durchschnittliche Proteingehaltsannahmen nach Typ, Import- und Exportbewegungen für algenbasierte Zutaten, realisierte Preisgestaltung nach Anwendung, die zwischen Futtermitteln und Humanernährung erheblich variiert, sowie länderspezifische Adoptionsdynamik bei formulierten Lebensmitteln und Nahrungsergänzungsmitteln. Wenn Bottom-up-Informationen für kleinere Nischen fehlten, wurde die Lücke durch konservative Durchdringungsbereiche geschlossen, die anschließend basierend auf Expertenfeedback verfeinert wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, da sich der Markt noch entwickelt und die Ergebnisse von einigen klaren Treibern wie regulatorischer Klarheit, Kapazitätserweiterungen und Preisnormalisierung bei zunehmender Skalierung abhängen. Der endgültige Prognosepfad wurde ausgewählt, nachdem geprüft wurde, dass das implizierte Volumenwachstum und die ASP-Änderungen mit den Erwartungen der Marktteilnehmer für die kommenden Jahre übereinstimmen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schritten, damit sich eine optimistische Annahme nicht auf das gesamte Modell überträgt. Wir vergleichen die abgeleiteten Marktgesamtwerte mit unabhängigen Signalen wie Handelsrichtung, gemeldeten Kapazitätserweiterungen und impliziertem Verbrauch pro Schlüsselanwendung und führen anschließend Abweichungsprüfungen auf Länder- und Anwendungsebene durch. Etwaige Ausreißer werden erneut überprüft, und in einigen Fällen werden Befragte erneut kontaktiert, um zu bestätigen, ob die Abweichung durch einen einmaligen Vertrag, einen vorübergehenden Preisanstieg oder eine Diskrepanz im Umfang verursacht wird.

Vor der endgültigen Freigabe durchlaufen das Modell und die Annahmen eine interne Analystenprüfung, bei der die Berechnungslogik und Einheitenumrechnungen durchgängig überprüft werden. Die Berichte werden jährlich aktualisiert, und bei bedeutenden Ereignissen, wie größeren regulatorischen Änderungen oder nennenswerten Kapazitätserweiterungen, werden zwischenzeitliche Aktualisierungen vorgenommen. Unmittelbar vor der Lieferung wird ein abschließender Durchlauf durchgeführt, damit die Zahlen die aktuellsten öffentlichen Aktualisierungen und validierten Marktrückmeldungen widerspiegeln.

Vergleich der Marktgröße für Algenprotein in Europa von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für Algenprotein in Europa können weit auseinanderliegen, da die Kategoriegrenze nicht einheitlich ist und die Preisgestaltung zwischen Zutaten in Rohstoffqualität und fertigen Ernährungsprodukten unterschiedlich behandelt wird. Unterschiede zeigen sich auch, wenn eine Quelle ein anderes Basisjahr verwendet oder Währungen zu einem anderen Stichtagskurs umrechnet, was den Markt um einen bemerkenswerten Betrag verschieben kann.

In dieser Studie sind der Aktualisierungsrhythmus und der Zeitpunkt der USD-Umrechnung auf dasselbe Basisjahr abgestimmt, und die ASP-Logik ist an realisierte Preisprüfungen nach Anwendung rückgebunden. Aus diesem Grund liegt die Zahl für 2025 von Mordor Intelligence unter einigen breiteren, umsatzbasierten Betrachtungen, die offenbar mehr Wert aus Fertigprodukten einbeziehen.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 72,93 Mio. USD (2025) | |

| Globale Unternehmensberatung A | 238,40 Mio. USD (2024) | Verwendet ein früheres Basisjahr und wird als Umsatz dargestellt, was Zutatenumsätze mit höherwertigen Fertigprodukten vermischen kann, und der Zeitpunkt der Währungsumrechnung kann von einer einjährigen Umrechnung abweichen. |

| Branchenverlag B | 1,04 Mrd. USD (2025) | Die Größenordnung deutet auf eine deutlich weiter gefasste Umfangsgrenze hin, die wahrscheinlich angrenzende, algenbasierte Ernährungs- und Nahrungsergänzungsmittelumsätze über die proteinfokussierte Preisgestaltung hinaus einbezieht, wobei nur begrenzte Einsicht besteht, wie Volumen und ASP validiert wurden. |

Die Tabelle zeigt, dass der Großteil der Abweichung auf Umfangs- und Preisentscheidungen zurückzuführen ist und nicht auf geringe Unterschiede in den Wachstumserwartungen. Wenn der Markt spezifisch auf Algenprotein beschränkt und dann mit klaren Nachfragepools, realistischen Einbeziehungsraten und Preisprüfungen auf Anwendungsebene verknüpft wird, lässt sich die daraus resultierende Größe leichter nachvollziehen, überprüfen und auf wiederholbare Weise aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Algenproteinmarkt derzeit?

Der Markt beläuft sich im Jahr 2026 auf 79,72 Millionen USD und soll bis 2031 einen Wert von 124,43 Millionen USD erreichen.

Welches Land führt die Umsätze an?

Deutschland führt mit einem Anteil von 18,05 %, unterstützt durch robuste Lebensmittelverarbeitungskapazitäten und eine starke Forschungs- und Entwicklungsinfrastruktur.

Welches Segment wächst am schnellsten?

Lebensmittel- und Getränkeanwendungen wachsen mit einer CAGR von 10,28 % am schnellsten, was die breitere Nutzung in Fleischersatzprodukten, Backwaren und Milchalternativprodukten widerspiegelt.

Warum gewinnen Meeresalgen an Bedeutung?

Die regulatorische Freigabe der Europäischen Union für Meeresalgenarten und ihr reichhaltigeres Portfolio an Bioaktivstoffen wie Fucoidan treiben eine CAGR von 9,96 % für Meeresalgen an.

Seite zuletzt aktualisiert am: