Ashwagandha Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

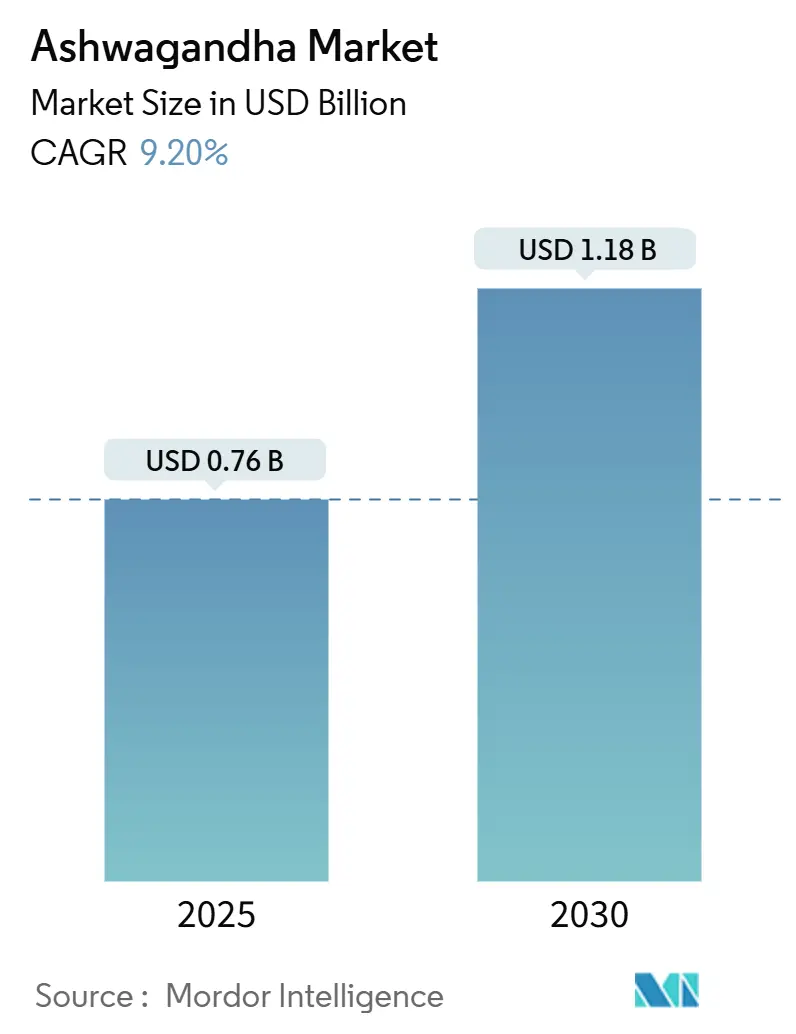

| Marktgröße (2025) | 0.76 Milliarden US-Dollar |

| Marktgröße (2030) | 1.18 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ashwagandha Marktanalyse von Mordor Intelligence

Die Ashwagandha Marktgröße wird im Jahr 2025 auf 0,76 Milliarden USD geschätzt und soll bis 2030 1,18 Milliarden USD erreichen, bei einem CAGR von 9,20 % während des Prognosezeitraums (2025-2030).

Diese Expansion resultiert aus dem Fortschritt des Krauts von einem ayurvedischen Grundnahrungsmittel zu einem Mainstream-Wellness-Asset, gestützt durch wachsende peer-reviewed Belege zur Cortisol-senkenden Wirksamkeit, zunehmende E-Commerce-Durchdringung und anhaltende Produktinnovationen bei Nahrungsergänzungsmitteln, Lebensmitteln und Getränken. Die rasche Akzeptanz in den Vereinigten Staaten nach der Pandemie katalysierte den globalen Schwung, während die vertikale Integration führender Extraktlieferanten dazu beitrug, die Rohstoffpreisinflation abzumildern. Gleichzeitig unterstreicht die verschärfte regulatorische Kontrolle in Teilen Europas die Notwendigkeit strenger Sicherheitsdossiers, was Hersteller zu klinisch validierten, rückverfolgbaren Lieferketten drängt. Marktchancen sind zunehmend an differenzierte Darreichungsformen, Einführungen funktioneller Lebensmittel und aufkommende veterinärmedizinische Anwendungen geknüpft, auch wenn Rohstofflieferanten mit steigenden Qualitätskontrollhürden konfrontiert sind.

Wichtigste Erkenntnisse des Berichts

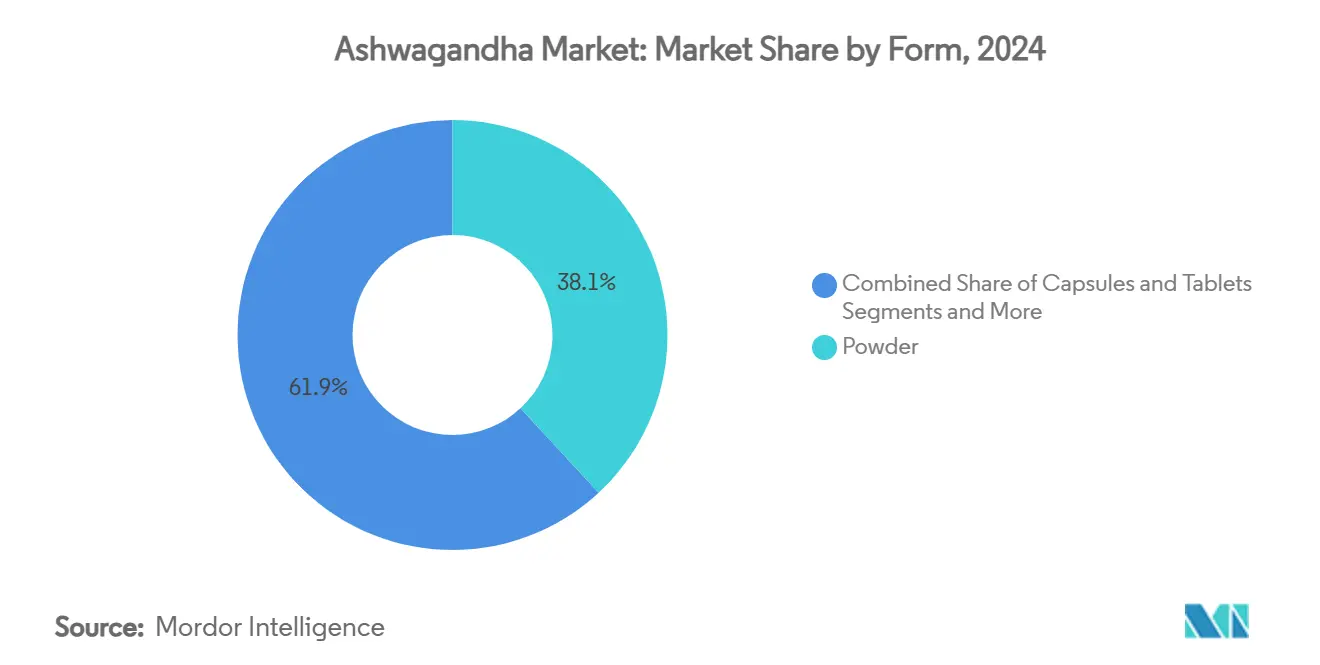

- Nach Form behielt Pulver im Jahr 2024 einen Ashwagandha Marktanteil von 38,1 %, während Gummibärchen und Kauprodukte bis 2030 mit einem CAGR von 12,8 % wachsen.

- Nach Anwendung entfielen 62,5 % des Ashwagandha Marktanteils im Jahr 2024 auf Nahrungsergänzungsmittel, doch funktionelle Lebensmittel und Getränke werden voraussichtlich bis 2030 mit einem CAGR von 15,6 % wachsen.

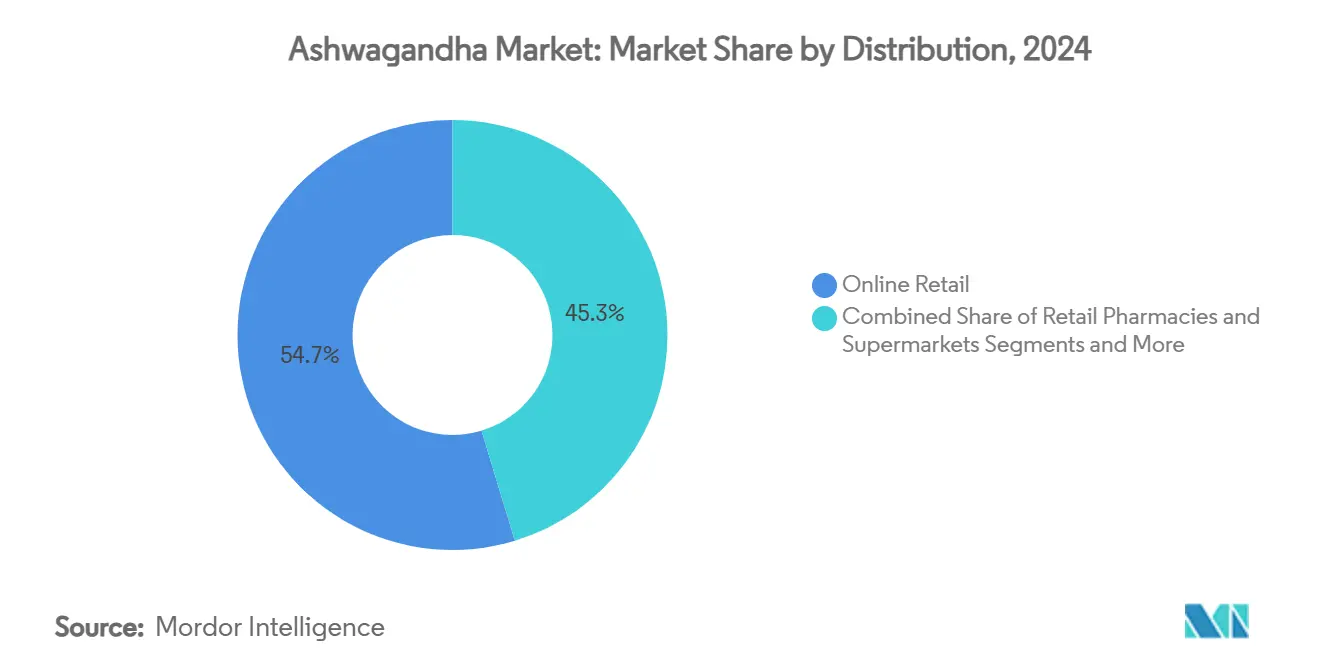

- Nach Vertrieb entfiel im Jahr 2024 ein Umsatzanteil von 54,7 % des Ashwagandha Marktes auf den Online-Einzelhandel, und Direktvertriebskanäle an Verbraucher werden zwischen 2025 und 2030 voraussichtlich einen CAGR von 13,4 % verzeichnen.

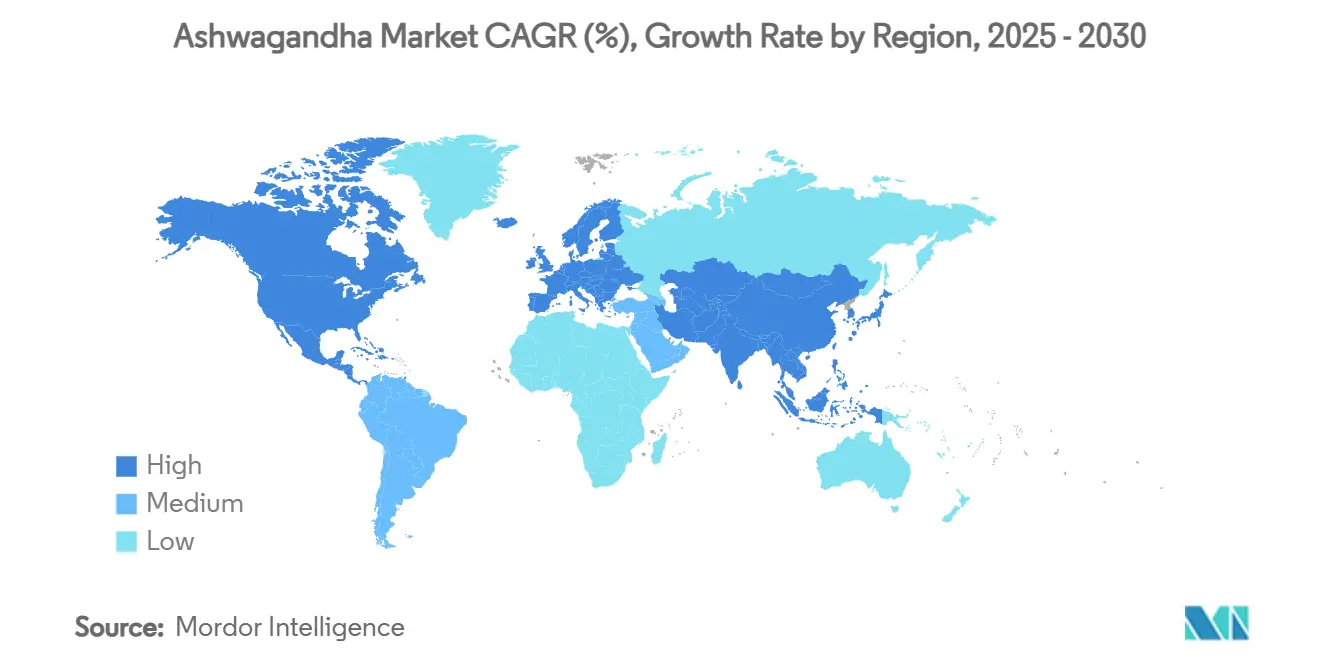

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzbeitrag von 38,7 %, während Asien-Pazifik bis 2030 auf einen CAGR von 9,40 % zusteuert.

Globale Ashwagandha Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasch steigende Nachfrage nach stressunterstützenden Nahrungsergänzungsmitteln | +2.10% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Expansion des E-Commerce-Verkaufs von Nahrungsergänzungsmitteln | +1.80% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Klinische Validierung von Markenextrakten (KSM-66, Sensoril) | +1.50% | Global, regulierungssensible Märkte | Langfristig (≥ 4 Jahre) |

| Markteintritt von Getränkemarken mit wasserlöslichem Ashwagandha | +1.20% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Staatliche Subventionen für den Anbau von Heilkräutern in Indien | +0.90% | Globale Auswirkung auf das Angebot, indiezentrierte Produktion | Langfristig (≥ 4 Jahre) |

| Einsatz in Tierwohl-Produkten | +0.70% | Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasch steigende Nachfrage nach stressunterstützenden Nahrungsergänzungsmitteln

Eskalierendes Stressniveau seit 2020 verlagerte das Kaufverhalten der Verbraucher hin zu Adaptogenen und positionierte Ashwagandha als führendes stimmungsunterstützendes Botanikum nach Umsatz. Randomisierte Studien haben Cortisol-Reduktionen von bis zu 67 % dokumentiert, was das Vertrauen von Fachleuten stärkt und die Einführung von Premium-Produkten stimuliert.[1]Mishra Deo Nidhi & Manoj Kumar, „Shoden fördert Linderung von Stress und Angst”, ScienceDirect, sciencedirect.com Konsistente Ergebnisse bei Erwachsenen- und Kinderkohorten erweitern die adressierbare Nutzerbasis, während neue Produktformate wie Flüssigshots und mikroverkapselte Pulver Marken bei der Differenzierung helfen. Multinationale Getränkeunternehmen integrieren standardisierte Extrakte in trinkfertige Produkte, um den täglichen Stressbedarf zu decken, und verankern das Kraut damit weiter in Mainstream-Wellness-Routinen, was den Ashwagandha Markt antreibt.

Expansion des E-Commerce-Verkaufs von Nahrungsergänzungsmitteln

Digitale Kanäle machen mittlerweile den Großteil der globalen Ashwagandha Markttransaktionen aus, angetrieben durch Abonnementmodelle, algorithmusbasierte Produktempfehlungen und Direktvertriebsstrategien an Verbraucher. Online-Plattformen erhöhen die Transparenz durch Rückverfolgbarkeits-Dashboards für Inhaltsstoffe und nutzergenerierte Bewertungen – Faktoren, die Vertrauen in ein Kraut mit jahrhundertealten ethnopharmakologischen Wurzeln aufbauen. Niedrigere Eintrittsbarrieren ermöglichen es Nischenmarken, zu konkurrieren, obwohl steigende Kosten für gesponserte Anzeigen klinisch validierten Produkten mit höherer Preisrealisierung zugutekommen.

Klinische Validierung von Markenextrakten

Proprietäre Extrakte wie KSM-66, Sensoril und Shoden haben zusammen mehr als 40 Humanstudien angesammelt, die Ansprüche für Stress, Schlaf, Kognition und sportliche Leistung belegen. Regulierungsbehörden in Kanada und ausgewählten Asien-Pazifik-Ländern beziehen sich nun auf diese Datensätze bei der Prüfung von Produktdossiers, was klinisch unterstützten Lieferanten einen entscheidenden Vorteil verschafft. Die hohen Kosten für doppelblinde Studien wirken als Abschreckung für Späteinsteiger und konzentrieren den Wert effektiv bei forschungsaktiven Produzenten und ihren Fertigproduktpartnern.

Markteintritt wasserlöslicher Formate in Getränken

Technologische Durchbrüche bei Dispergierbarkeit und Geschmacksmaskierung ermöglichen die Integration von Ashwagandha in Sprudelwasser, Säfte und Shots ohne die erdige Bitterkeit von Rohpulver. Frühe Markteinführungen haben Regalplätze in Naturkostläden und Convenience-Outlets gewonnen und sprechen Verbraucher an, die trinkbare Wellness bevorzugen. Marken nutzen GRAS-bestätigte Extrakte, um nahrungsergänzungsmittelspezifische Kennzeichnungsbeschränkungen zu umgehen, und positionieren Produkte für Stressabbau unterwegs.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Rohstoffen | -1.40% | Global, von der indischen Versorgung abhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Verfälschung und Qualitätskontrollversagen | -1.10% | Global, insbesondere Pulverformulierungen | Mittelfristig (2-4 Jahre) |

| Aufkommende Fallberichte über Lebertoxizität | -0.90% | Europa und regulierungssensible Märkte | Mittelfristig (2-4 Jahre) |

| Strenge kanadische/europäische Vorschriften zu gesundheitsbezogenen Angaben | -0.80% | Kanada, EU, nordische Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Rohstoffen

Die starke Abhängigkeit von Farmen in ariden indischen Regionen setzt Lieferketten Monsunvariationen und Logistikunterbrechungen aus. Starke Preisspitzen auf Farmebene bei ungünstiger Witterung haben die Bruttomargen für Formulierer ohne langfristige Verträge komprimiert. Staatliche Anreizprogramme für den Anbau von Heilpflanzen erweitern die Anbaufläche, doch der sechsmonatige Erntezyklus begrenzt die kurzfristige Elastizität.[2]Presseamt der indischen Regierung, „Maßnahmen zur Förderung des Anbaus von Heilpflanzen”, pib.gov.in

Verfälschung und Qualitätskontrollversagen

DNA-Barcoding-Studien haben in fast einem Viertel der Marktproben nicht authentisches Material gefunden, wobei Pulverprodukte am anfälligsten sind. Blattsubstitution führt zu Withaferin-A-Gehalten, die sichere Aufnahmerichtlinien überschreiten können, was Sicherheitsprüfungshinweise bei nationalen Behörden auslöst. Strenge Identitätstests, Versprechen zur ausschließlichen Verwendung von Wurzeln und Zertifizierungen durch Dritte werden angesichts wachsender Aufsicht durch professionelle Gesundheitsversorger zu Mindestanforderungen für das Überleben von Marken.[3]Amritha Nagendraprasad et al., „Authentifizierung von Marktproben von Ashwagandha”, ScienceDirect, sciencedirect.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Gummibärchen gewinnen bei neuen Nutzern an Boden

Pulver behielt die Führungsposition und machte 2024 38,1 % des Ashwagandha Marktes aus, gestützt durch Kosteneffizienz und Formulierungsvielseitigkeit. Gummibärchen und Kauprodukte expandieren jedoch mit einem CAGR von 12,8 %, da Verbraucher zu pillenfreien, geschmacksbetonten Nahrungsergänzungsoptionen wechseln. Der Gummibärchen-Boom ist besonders ausgeprägt bei Millennials und Erwachsenen, die große Kapseln ablehnen, und erweitert die Verbraucherbasis für den Ashwagandha Markt. Hersteller, die pektinbasierte Matrices und natürliche Süßungsmittel einsetzen, haben frühere Texturprobleme überwunden, während umweltfreundliche Verpackungen nachhaltigkeitsorientierte Käufer ansprechen.

Obwohl Pulverformate ihre Skalenvorteile bewahren werden, treibt ihre Anfälligkeit für Verfälschungen Investitionen in Rückverfolgbarkeitsprotokolle an. Unterdessen tragen getränkekompatible Flüssigextrakte Premium-Preisschilder, die an höhere Withanolid-Standardisierungsgarantien geknüpft sind. Über alle Formate hinweg ermöglichen wasserlösliche Granulate und Nanoemulsionen Clean-Label-Formulierungen in Energydrinks und Entspannungsshots und unterstützen die langfristige Diversifizierung der Ashwagandha-Branche.

Nach Anwendung: Funktionelle Lebensmittel überholen Nahrungsergänzungsmittel

Nahrungsergänzungsmittel machten 2024 noch immer 62,5 % der Ashwagandha Marktgröße aus, doch funktionelle Lebensmittel und Getränke befinden sich auf einem CAGR-Wachstumspfad von 15,6 % bis 2030. Diese Beschleunigung spiegelt die breitere Verbraucherakzeptanz von Alltagslebensmitteln wider, die für Stimmungs-, Schlaf- und Fokusvorteile angereichert sind. Getränkeeinführungen mit 200 mg standardisiertem Extrakt pro Portion sprechen convenience-orientierte Käufer an, während Sportpulver auf Ausdauer- und Erholungsnischen abzielen. Klinische Metaanalysen beobachten VO₂max-Verbesserungen von 4,1 ml/min/kg bei trainierten Erwachsenen und verankern die Positionierung für sportliche Leistung.[4]Ranil Jayawardena et al., „Wirkung von Ashwagandha auf die sportliche Leistung”, Journal of Sports Medicine, journalofsportsmedicine.org

Kosmetische und Körperpflegeanwendungen bleiben noch in den Anfängen, sind aber vielversprechend und nutzen antioxidative Eigenschaften für Anti-Aging-Seren. Pharmazeutische Perspektiven hängen von zukünftigen Studien ab, die Endpunkte bei Angststörungen bewerten, obwohl regulatorische Hürden weiterhin hoch sind. Die Anwendungsbreite hilft, das Kanalrisiko zu diversifizieren, und belohnt Lieferanten, die Partikelgröße, Geschmacksprofil und Bioverfügbarkeit an kategoriespezifische Anforderungen anpassen können.

Nach Vertrieb: Direktvertrieb an Verbraucher beschleunigt die Margenerfassung

Der Online-Einzelhandel kontrollierte 2024 54,7 % des Ashwagandha Marktumsatzes und profitierte von einem pandemiebedingten Sprung im Nahrungsergänzungsmittel-E-Commerce. Innerhalb dieses Bereichs wachsen Direktvertriebsmarken an Verbraucher mit einem CAGR von 13,4 %, indem sie Abonnement-Nachbestellungen mit Lifestyle-Inhalten bündeln und so Wiederholungsbestellungen effektiv sichern. Stationäre Apotheken bedienen weiterhin ältere Bevölkerungsgruppen, die die Beratung durch Apotheker suchen, doch der Regalplatz schrumpft, da Einzelhändler Produkte rationalisieren. Supermärkte haben Endregale für funktionelle Getränke eingerichtet und setzen den Ashwagandha Markt Impulskäufern außerhalb der Nahrungsergänzungsmittelgänge aus.

Geografische Analyse

Nordamerika blieb die mit Abstand größte Region, was auf eine robuste Durchdringung von Nahrungsergänzungsmitteln und einen entgegenkommenden regulatorischen Rahmen zurückzuführen ist. Die Vereinigten Staaten allein absorbierten 2024 mehr als ein Drittel der globalen Fertigproduktverkäufe, unterstützt durch umfangreiche Direktwerbung an Verbraucher und Empfehlungen von Gesundheitspraktikern. Kanadas jüngste Zulassung als neuartiges Lebensmittel für einen standardisierten Extrakt veranschaulicht die Offenheit der Region für klinisch unterstützte Dossiers und stärkt ein Premium-Preissegment für den Ashwagandha Markt.

Asien-Pazifik gewinnt im Ashwagandha Markt weiter an Dynamik mit einem prognostizierten CAGR von 9,40 % bis 2030. Steigende Mittelklasseeinkommen in China, Südkorea und Japan haben die Nachfrage nach natürlichen Anti-Stress-Lösungen beschleunigt, während Indiens Inlandsmarkt von staatlichen Ayush-Kampagnen profitiert, die das Kraut als täglichen Immunitätsverstärker positionieren. Regulatorische Heterogenität besteht im gesamten Block fort, doch lokal angepasste Kennzeichnung und Registrierungen für traditionelle Medizin erleichtern den Markteintritt für Lieferanten, die mit regionalen Auftragsherstellern zusammenarbeiten.

Europa bietet ein komplexeres Bild. Das dänische Verbot von 2022 und anschließende Warnungen aus Frankreich und den Niederlanden veranlassten verschärfte Produktsicherheitsbewertungen und verlangsamten die kurzfristige Akzeptanz. Dennoch erhalten Dossiers mit ausschließlich wurzelbasierten Extrakten mit niedrigem Withaferin-A-Gehalt bedingte Zulassungen, und Pharmakovigilanz-Daten könnten letztendlich einen harmonisierten Aufnahmeschwellenwert unterstützen. Anderswo bleiben der Nahe Osten und Afrika Grenzmärkte, während die Akzeptanz in Lateinamerika durch Währungsvolatilität und fragmentierte Vertriebsinfrastrukturen gedämpft wird.

Wettbewerbslandschaft

Der Ashwagandha Markt ist mäßig fragmentiert, wobei Skalenvorteile Unternehmen zugutekommen, die Farmen, Extraktionsanlagen und Forschungspipelines besitzen. KSM-66 von Ixoreal Biomed, Sensoril von Natreon und Shoden von Arjuna Natural lieferten 2024 zusammen etwa ein Drittel der Markenextraktmenge, gestützt durch mehr als 40 peer-reviewed Studien. Die vertikale Integration schützt diese Unternehmen vor Rohstoffpreisschwankungen und unterstützt eine konsistente Withanolid-Titrierung, ein wichtiges Differenzierungsmerkmal für multinationale Nahrungsergänzungsmittel- und Getränkekunden.

Strategische Allianzen zwischen Extraktproduzenten und Verbrauchermarkenunternehmen nehmen zu und sind oft als Co-Branding-Zutatenkennzeichnung strukturiert, die Endverbrauchern Qualität signalisiert. Neue Produktpipelines tendieren zu wasserlöslichen Granulaten, Brausepulvern und liposomalen Flüssigkeiten, die darauf abzielen, den Ashwagandha Markt in Getränke- und Sporternährungssegmente auszuweiten. Unterdessen sehen sich Rohstofflieferanten, die auf Massenpulverexporte ausgerichtet sind, aufgrund anhaltender Kontrolle über Blattverfälschung und Schwermetallkontamination mit sinkenden Preisaufschlägen konfrontiert. Marktteilnehmer ohne klinische Daten sehen sich nun mit höheren Hürden konfrontiert, da Einzelhändler Sicherheitszertifikatsprüfungen in das Lieferanten-Onboarding integrieren.

Eine potenzielle Konsolidierungswelle droht, da mittelgroße Verarbeiter Investitionen suchen, um auf pharmazeutische Produktionsstandards aufzurüsten, oder unter Kostendruck aussteigen. Immaterielle Eigentumsrechte rund um Extraktionstechnologien und Bioverfügbarkeitsverbesserungen erhöhen die Hürden für aufstrebende Teilnehmer weiter und deuten auf eine schrittweise Verschiebung hin zu einem oligopolistischen Gleichgewicht innerhalb des Ashwagandha Marktes hin.

Führende Unternehmen der Ashwagandha-Branche

Ixoreal Biomed

Natreon Inc.

Arjuna Natural Pvt Ltd

Himalaya Wellness

Dabur India Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Arjuna Natural erhielt die Zulassung von Health Canada für Shoden, was Angaben zum Stressmanagement und zur Schlafverbesserung ermöglicht.

- September 2024: Die britische Lebensmittelbehörde leitete eine Sicherheitsbewertung von Ashwagandha-Nahrungsergänzungsmitteln ein.

- August 2024: Organic India brachte 300-mg-Ashwagandha-Gummibärchen in wiederverwendbaren Glasgläsern auf den Markt.

Umfang des globalen Ashwagandha Marktberichts

| Pulver |

| Kapseln und Tabletten |

| Flüssigextrakte |

| Gummibärchen und Kauprodukte |

| Nahrungsergänzungsmittel |

| Funktionelle Lebensmittel und Getränke |

| Sporternährung |

| Pharmazeutika |

| Kosmetik und Körperpflege |

| Apotheken im Einzelhandel |

| Online-Einzelhandel |

| Gesundheitsgeschäfte |

| Supermärkte und Verbrauchermärkte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Form | Pulver | |

| Kapseln und Tabletten | ||

| Flüssigextrakte | ||

| Gummibärchen und Kauprodukte | ||

| Nach Anwendung | Nahrungsergänzungsmittel | |

| Funktionelle Lebensmittel und Getränke | ||

| Sporternährung | ||

| Pharmazeutika | ||

| Kosmetik und Körperpflege | ||

| Nach Vertriebskanal | Apotheken im Einzelhandel | |

| Online-Einzelhandel | ||

| Gesundheitsgeschäfte | ||

| Supermärkte und Verbrauchermärkte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Ashwagandha Markt derzeit?

Die Ashwagandha Marktgröße erreichte 2025 0,76 Milliarden USD und wird voraussichtlich bis 2030 1,18 Milliarden USD erreichen.

Welche Form von Ashwagandha wächst am schnellsten?

Gummibärchen und Kauprodukte expandieren bis 2030 mit einem CAGR von 12,8 %, da Verbraucher bequeme, schmackhafte Formate bevorzugen.

Welche Region führt beim Ashwagandha-Absatz?

Nordamerika hielt 2024 einen Umsatzanteil von 38,7 % aufgrund hoher Nahrungsergänzungsmitteldurchdringung und günstiger Vorschriften.

Warum sind Markenextrakte wichtig?

Klinisch validierte Extrakte wie KSM-66 und Shoden verfügen über umfangreiche Belege aus Humanstudien, die gesundheitsbezogene Angaben unterstützen und regulatorische Zulassungen erleichtern.

Was sind die Hauptrisiken für die Ashwagandha-Branche?

Zu den wichtigsten Herausforderungen gehören Rohstoffpreisschwankungen im Zusammenhang mit der indiezentrierten Produktion, Verfälschung in Pulverformaten und aufkommende Fallberichte über Lebertoxizität, die eine strengere Aufsicht veranlassen.

Wie werden funktionelle Lebensmittel das Marktwachstum beeinflussen?

Funktionelle Lebensmittel und Getränke werden voraussichtlich mit einem CAGR von 15,6 % wachsen und die Ashwagandha-Aufnahme über traditionelle Nahrungsergänzungsmittelnutzer hinaus ausweiten.

Seite zuletzt aktualisiert am: