Ascites-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.98 Milliarden US-Dollar |

| Marktgröße (2031) | 2.56 Milliarden US-Dollar |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ascites-Marktanalyse von Mordor Intelligence

Die Ascites-Marktgröße wurde im Jahr 2025 auf 1,88 Milliarden USD geschätzt und wird voraussichtlich von 1,98 Milliarden USD im Jahr 2026 auf 2,56 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,29 % während des Prognosezeitraums (2026–2031).

Der Ascites-Markt expandiert, da der Patientenpool mit fortgeschrittener Lebererkrankung weiter wächst, insbesondere in Gesundheitsversorgungssystemen, in denen die metabolisch-dysfunktionsassoziierte Steatohepatitis (MASH) und Leberzirrhose zunehmend Druck auf Krankenhaussysteme ausüben. Dekompensierte Erkrankungen verursachen deutlich höhere Behandlungskosten als kompensierte Erkrankungen, wodurch Wiederholungseingriffe, stationäre Versorgung und unterstützende Therapien im Ascites-Markt über den Prognosezeitraum zentral bleiben. Das Wachstum wird zusätzlich durch die erste in den Vereinigten Staaten zugelassene aktive implantierbare Pumpe unterstützt, die eine neue Behandlungskategorie zwischen wiederholter Parazentese und invasiveren Eskalationswegen geschaffen hat. Der Markt stützt sich jedoch weiterhin stark auf palliatives Management, da keine zugelassene Therapie die etablierte Leberzirrhose im großen Maßstab umkehrt, was die Behandlungsnutzung aufrechterhält und gleichzeitig eine umfassendere Markttransformation begrenzt.

Wichtigste Erkenntnisse des Berichts

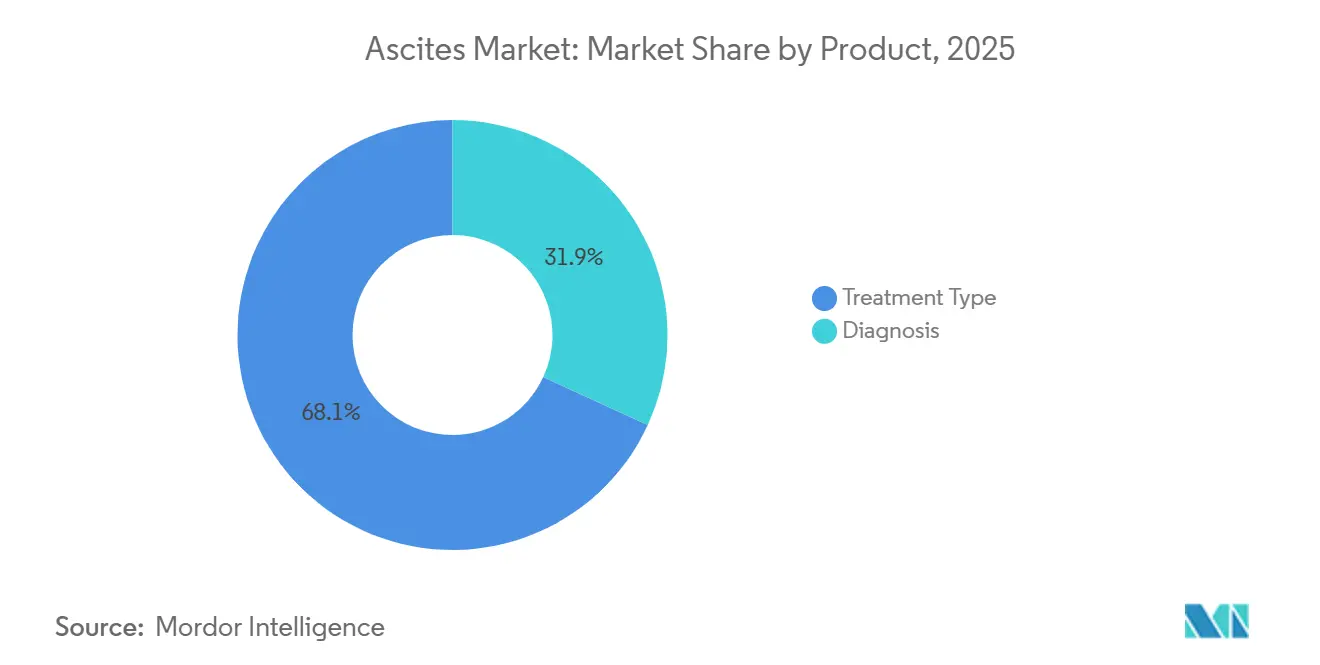

- Nach Produkt hielt die Behandlungsart im Jahr 2025 einen Anteil von 68,12 %, während die Diagnose bis 2031 voraussichtlich mit einem CAGR von 5,93 % expandieren wird.

- Nach Ascites-Typ entfiel auf refraktären Ascites im Jahr 2025 ein Anteil von 46,45 %, während malignem Ascites bis 2031 voraussichtlich ein CAGR von 6,67 % zukommt.

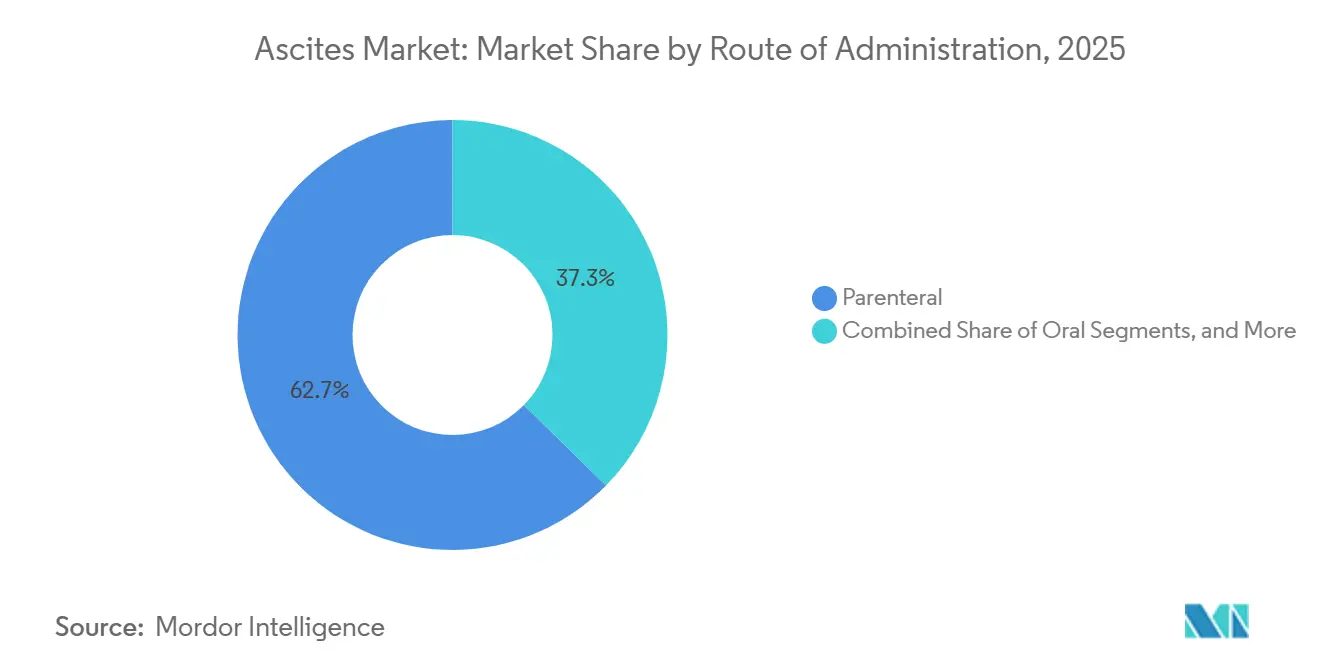

- Nach Verabreichungsweg erfasste die parenterale Verabreichung im Jahr 2025 einen Anteil von 62,66 %, während die gerätebasierte Verabreichung bis 2031 voraussichtlich den höchsten CAGR von 7,35 % verzeichnen wird.

- Nach Endnutzer repräsentierten Krankenhäuser im Jahr 2025 einen Anteil von 52,34 %, während häusliche Pflegeeinrichtungen bis 2031 voraussichtlich mit einem CAGR von 6,78 % wachsen werden.

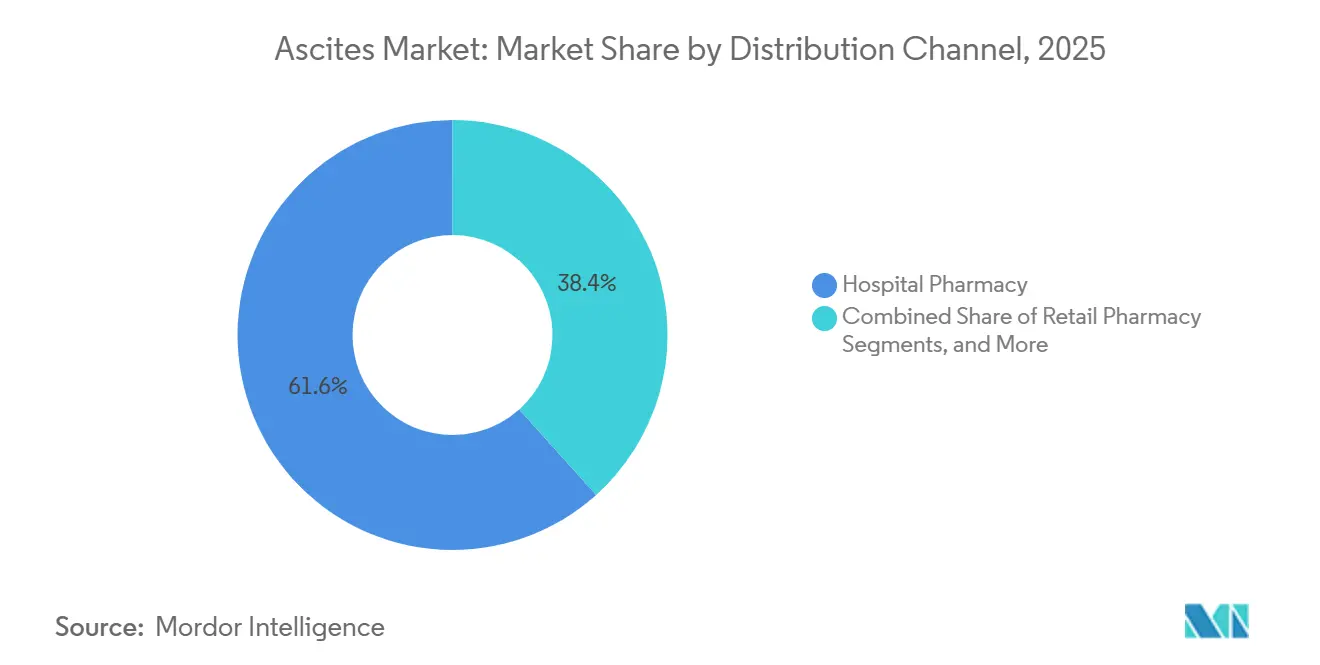

- Nach Vertriebskanal hielt die Krankenhausapotheke im Jahr 2025 einen Anteil von 61,65 %, während die Einzelhandelsapotheke bis 2031 voraussichtlich mit einem CAGR von 8,24 % voranschreiten wird.

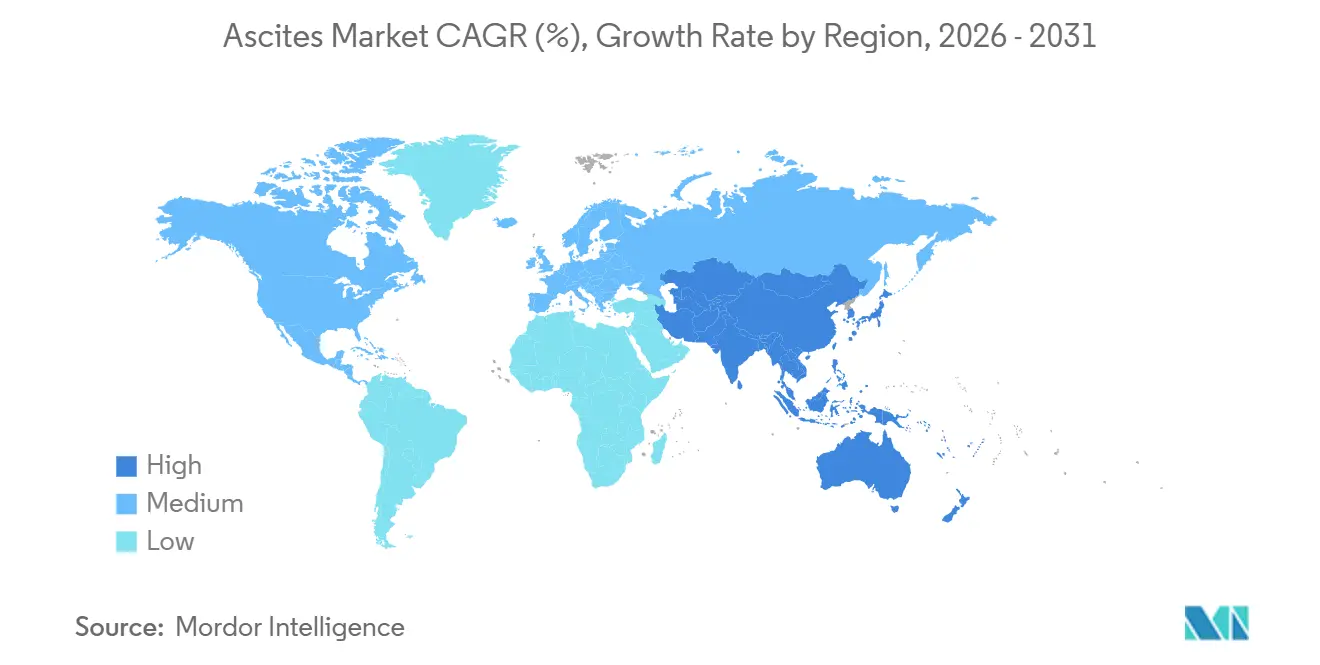

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 39,56 % des Ascites-Marktanteils, während Asien-Pazifik bis 2031 voraussichtlich den schnellsten regionalen CAGR von 8,56 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Ascites-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Belastung durch Leberzirrhose und MASH-bedingten Ascites | +1.4% | Global, konzentriert in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachfrage nach wiederholter Parazentese bei refraktärem Ascites | +0.9% | Global, am höchsten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Breitere Anwendung von Albumin nach großvolumiger Parazentese | +0.8% | Global, mit aktiven Compliance-Faktoren in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Erste US-Zulassung einer aktiven implantierbaren Ascites-Pumpe | +0.7% | Nordamerika primär, Ausstrahlungseffekte auf EU und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Frühzeitigere Intervention bei Hochrisikopatienten mit dekompensierter Lebererkrankung | +0.6% | Global, mit frühen Gewinnen in Nordamerika, EU, Japan | Mittelfristig (2–4 Jahre) |

| Fernüberwachung und digitale Nachsorge bei chronischer Ascites-Versorgung | +0.4% | Nordamerika und EU, frühe Asien-Pazifik-Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Leberzirrhose und MASH-bedingten Ascites

Der Ascites-Markt ist weiterhin eng mit der wachsenden Belastung durch fortgeschrittene Lebererkrankungen verbunden, wobei die MASH-bedingte Leberzirrhose als wichtiger langfristiger Nachfragetreiber hervortritt. JAMA Network Open prognostizierte, dass die MASH-Fälle in den Vereinigten Staaten von 14,9 Millionen im Jahr 2020 auf 23,2 Millionen bis 2050 ansteigen werden, während die MASH-Zirrhosefälle voraussichtlich um 91,1 % steigen werden, von 1,147 Millionen auf 2,192 Millionen. Dies ist bedeutsam, da Ascites eine häufige Spätkomplikation der Leberzirrhose ist und eine anhaltende Nachfrage nach Krankenhausaufenthalten, Albuminanwendung, Bildgebung, Drainage und Nachsorge erzeugt.[1]JAMA Network Open, "Geschätzte Belastung durch metabolisch-dysfunktionsassoziierte steatotische Lebererkrankung bei US-amerikanischen Erwachsenen, 2020 bis 2050," JAMA Network Open, jamanetwork.com Liver Cancer International zeigte, dass die gesamten Gesundheitskosten für MASH-Patienten mit Leberzirrhose 1,3- bis 2,7-mal höher waren als für Patienten ohne Leberzirrhose, während die stationären Kosten bei dekompensierter Erkrankung bis zu 13-mal höher waren als bei kompensierter Erkrankung. Der prognostizierte Anstieg der altersstandardisierten Belastung durch metabolisch-dysfunktionsassoziierte steatotische Lebererkrankung (MASLD)-bedingte Leberzirrhose in China bis 2036 stärkt die Asien-Pazifik-Perspektive weiter und unterstützt eine breitere Behandlungsbasis in der Region.

Nachfrage nach wiederholter Parazentese bei refraktärem Ascites

Der Ascites-Markt profitiert weiterhin von der Nachfrage nach Wiederholungseingriffen, da Kliniker refraktären Ascites hauptsächlich durch Symptomkontrolle statt durch dauerhafte Umkehrung behandeln. Refraktärer Ascites hielt im Jahr 2025 einen Anteil von 46,45 % und erzeugt wiederkehrenden Krankenhausverkehr durch wiederholte großvolumige Parazentese, Albuminersatz und laufende Überwachung. Current Hepatology Reports stellte fest, dass jede großvolumige Parazentese-Sitzung 21 g Protein pro Liter Aszitesflüssigkeit entfernt, was zu Mangelernährung und Sarkopenie beiträgt.[2]Liver Cancer International, "Die wirtschaftliche Belastung durch metabolisch-dysfunktionsassoziierte Steatohepatitis mit Leberzirrhose, Eine systematische Übersicht," Liver Cancer International, doi.org Dies verstärkt die wiederkehrende Nachfrage nach Kits, Verbrauchsmaterialien, Infusionstherapien und Krankenhausleistungen, insbesondere dort, wo wiederholte Drainage der Standardweg für Patienten im Spätstadium bleibt. Die REDUCe2-Studie in England vergleicht palliative Langzeit-Abdominaldrainagen mit krankenhausbasierter großvolumiger Parazentese, was darauf hindeutet, dass die künftige Nachfrage eher auf ein stärker verteiltes Versorgungsmodell als auf einen Rückgang ausgerichtet sein könnte. Die gleiche Behandlungsbelastung unterstützt auch Diskussionen über frühzeitigere Interventionen, die möglicherweise einen Teil der Einnahmen von repetitiven Spätphasenverfahren hin zu einem früheren interventionellen Management verlagern könnten.

Breitere Anwendung von Albumin nach großvolumiger Parazentese

Die breitere und klarer definierte Albuminanwendung in der Routineversorgung, insbesondere nach Parazentese, unterstützt weiterhin den Ascites-Markt. Das klinische Praxis-Update der American Gastroenterological Association (AGA) empfahl 20–25 % intravenöses Albumin mit 6–8 g pro entferntem Liter nach einer Parazentese von mehr als 5 Litern. Es empfahl außerdem, Albumin bei Eingriffen mit geringerem Volumen in Betracht zu ziehen, wenn Patienten mit Hypotonie, Niereninsuffizienz oder Elektrolytanomalien vorstellig werden. Dies erweitert die Albuminanwendung über eine strikte Volumenschwelle hinaus und bietet einen klareren Rahmen für wiederholte unterstützende Therapie bei Hochrisikopatienten. Die chinesischen Leitlinien zum Management von Ascites bei Leberzirrhose, die 2024 veröffentlicht wurden, haben intravenöses Albumin ebenfalls als protokollstandardmäßige Therapie nach großvolumiger Parazentese verankert. Diese Aktualisierungen unterstützen eine stärkere Krankenhauseinhaltung, Formulierungsplanung, standardisierte Beschaffung und wiederholte Nutzung, wodurch die unterstützende Versorgung zu einer verlässlichen Einnahmesäule für den Ascites-Markt wird.

Erste US-Zulassung einer aktiven implantierbaren Ascites-Pumpe

Der Ascites-Markt erreichte einen wichtigen Wendepunkt, als die Vereinigten Staaten die erste aktive implantierbare Pumpe für rezidivierenden oder refraktären Ascites aufgrund von Leberzirrhose zuließen. Sequana Medical erhielt im Dezember 2024 die Zulassung vor dem Inverkehrbringen (Premarket Approval) der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) für die alfapump und schuf damit das erste aktive implantierbare Klasse-III-Gerät in diesem Versorgungsbereich, das eine gerätebasierte Alternative zu wiederholter therapeutischer Drainage bietet. Das Unternehmen berichtete im Februar 2026, dass die POSEIDON-Studie eine nahezu vollständige Eliminierung der therapeutischen Parazentese und eine Verbesserung der Lebensqualität nach 6 und 24 Monaten zeigte. Es wurde auch berichtet, dass fünf US-Zentren seit dem Marktstart bereits Implantationen durchgeführt hatten, während Gespräche mit mehr als 20 weiteren Einrichtungen aktiv geführt wurden.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Begrenzte krankheitsmodifizierende Optionen zur Ursachenumkehrung | -1.0% | Global | Langfristig (≥ 4 Jahre) |

| Verfahrensabhängigkeit und Infektionsrisiko bei Langzeitdrainage | -0.8% | Global, am höchsten in Ländern mit niedrigem bis mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Erstattungsvariabilität in verschiedenen Versorgungsumgebungen und Ländern | -0.7% | Global, höchste Auswirkung in Asien-Pazifik, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Enge anspruchsberechtigte Bevölkerung für gerätebasierte Therapie | -0.5% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte krankheitsmodifizierende Optionen zur Ursachenumkehrung

Ein wesentliches strukturelles Hemmnis im Ascites-Markt ist das Fehlen einer breit zugelassenen Therapie, die den zugrunde liegenden Krankheitsprozess bei etablierter Leberzirrhose umkehren kann. Die Überprüfung von 2025 in den Annals of Hepatology ergab, dass Langzeitalbumin die Inzidenz von Komplikationen reduzieren kann, randomisierte Belege jedoch noch keinen transplantationsfreien Überlebensvorteil auf Bevölkerungsebene nachgewiesen haben. Diese Lücke hält den Behandlungspfad auf Symptomkontrolle ausgerichtet und erhält die Nachfrage durch wiederholte Behandlungszyklen aufrecht. Diese Zyklen setzen das Patientenrisiko jedoch nicht vollständig zurück und verkürzen die Krankheitsdauer nicht wesentlich. Patienten müssen weiterhin eine Natriumrestriktion unter 2.000 mg/Tag einhalten, lange Diuretika-Titrierungsphasen durchlaufen, wiederholte Krankenhausbesuche absolvieren und eine laufende Überwachung erhalten. Diese Anforderungen können die Therapietreue schwächen und die reale Wirksamkeit der Standardversorgung verringern. Infolgedessen generiert der Markt weiterhin Nachfrage aus der chronischen Versorgung, hat jedoch Schwierigkeiten, den Mehrwert zu erschließen, der typischerweise mit dauerhafter therapeutischer Veränderung verbunden ist. Solange die Versorgung nicht über palliative Kontrolle hinausgeht, wird der Ascites-Markt weiterhin durch höheres Volumen und Behandlungsintensität wachsen, anstatt durch eine echte Transformation des Behandlungspfades.

Verfahrensabhängigkeit und Infektionsrisiko bei Langzeitdrainage

Der Ascites-Markt steht auch vor einem praktischen Hemmnis, da Langzeitdrainageansätze erhebliche Komplikationsrisiken mit sich bringen können, insbesondere außerhalb streng geführter Facheinrichtungen. Die 2025 von Karger veröffentlichte Überprüfung berichtete von Nierenschäden bei 17–50 % der Patienten, wenn die Drainage 1,5 Liter pro Tag überstieg, während katheterbedingte Infektionen, einschließlich Zellulitis und Peritonitis, bei 7–58 % der Patienten auftraten. Diese Risiken sind bedeutsam, da die am schnellsten wachsenden Versorgungsumgebungen des Marktes von einer sicheren Expansion über Krankenhäuser hinaus abhängen. Infektionsmanagement, Antibiotikaverfügbarkeit und zeitnahe klinische Reaktion variieren jedoch von Land zu Land. Dieser ungleiche Zugang verlangsamt die Skalierbarkeit häuslicher Drainagemodelle in kostensensiblen Systemen und begrenzt das Tempo, mit dem Teile des Ascites-Marktes auf Versorgungskanäle mit geringerer Akuität umgestellt werden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Behandlungsart verankert Einnahmen, während Diagnostik den Versorgungspfad erweitert

Die Behandlungsart wird voraussichtlich im Jahr 2025 68,12 % der Ascites-Marktgröße ausmachen, was zeigt, dass das aktive Management der Flüssigkeitsansammlung weiterhin die kommerzielle Aktivität entlang des Versorgungspfades antreibt. Dieses Segment umfasst Diuretika, Parazentese, Albumininfusion, transjugulärer intrahepatischer portosystemischer Shunt, Lebertransplantation, implantierbare Pumpentherapie und palliative Langzeit-Abdominaldrainage.

Die Diagnose wird voraussichtlich bis 2031 mit einem CAGR von 5,93 % wachsen, was sie zur am schnellsten wachsenden Produktkategorie im Ascites-Markt macht, trotz ihrer im Vergleich zur Behandlung kleineren Einnahmenbasis im Jahr 2025. Das Wachstum spiegelt einen stärker protokollgesteuerten Versorgungspfad wider, der durch ultraschallgeführte Parazentese, bildgebungsbasierte Quantifizierung und eine konsistentere Differenzialdiagnose unterstützt wird. Regelmäßige Krankheitsüberwachung erhöht die Diagnosenutzung, da jeder bildgebende Kontaktpunkt die Therapieauswahl, Verfahrensplanung oder Komplikationsnachsorge unterstützen kann.

Nach Ascites-Typ: Refraktär dominiert, während maligner Ascites die Pipeline anzieht

Refraktärer Ascites wird voraussichtlich im Jahr 2025 einen Anteil von 46,45 % halten und ist damit der größte typbasierte Beitrag zum Ascites-Markt, was die Einnahmenwirkung von Patienten im Spätstadium unterstreicht. Diese Patienten benötigen häufig wiederholte großvolumige Parazentese, häufige Albuminanwendung, engere stationäre Beobachtung und komplexe Eskalationsentscheidungen, was die Ressourcennutzung erhöht. Die klinische Belastung geht über die Flüssigkeitsansammlung hinaus, da spontane bakterielle Peritonitis, hepatorenales Syndrom und wiederholte Krankenhausaufenthalte häufig mit refraktärer Erkrankung einhergehen. Dies hält den refraktären Patientenpool im Mittelpunkt des Ascites-Marktes, insbesondere in Nordamerika und Europa, wo spezialisierte hepatologische Infrastruktur eine wiederkehrende Verfahrensversorgung im großen Maßstab unterstützt.

Maligner Ascites wird voraussichtlich mit einem CAGR von 6,67 % voranschreiten und ist damit das am schnellsten wachsende Typsegment und einer der wichtigsten innovationsgetriebenen Bereiche des Ascites-Marktes bis 2031. Das Wachstum wird voraussichtlich durch pipeline-geführte Fortschritte und nicht nur durch inkrementelle Verbesserungen bei der Drainage kommen. Eine randomisierte Phase-III-Studie mit M701, einem intraperitonal verabreichten bispezifischen EpCAM×CD3-Antikörper, wird voraussichtlich auf der Jahrestagung der American Society of Clinical Oncology (ASCO) 2026 Ergebnisse vorlegen, was die aktive Entwicklung bei malignem Ascites unterstreicht. Mehrere Frühphasenprogramme, darunter autologe tumorreaktive T-Zell- und andere biologische Ansätze, positionieren den intraperitonealen Bereich als therapeutisches Ziel und nicht nur als Drainageherausforderung.

Nach Verabreichungsweg: Parenteral hält das Volumen aufrecht, während gerätebasierte Verabreichung die Versorgungsgrenzen neu definiert

Die parenterale Verabreichung wird voraussichtlich im Jahr 2025 62,66 % der Ascites-Marktgröße halten, was die anhaltende Bedeutung von intravenösem Albumin, stationärer Diuretikanutzung und anderen krankenhausbasierten unterstützenden Interventionen widerspiegelt. Dieser Weg bleibt dominant, da Albumin weiterhin mit großvolumigen Parazentese-Protokollen verknüpft ist und viele Patienten in die Versorgung eintreten, wenn die orale Kontrolle nicht mehr ausreicht. Die parenterale Therapie erfasst auch einen erheblichen Anteil des stationären Aufnahmewertes, da Flüssigkeitsmanagement, Komplikationskontrolle und Überwachung häufig gemeinsam in Umgebungen mit höherer Akuität stattfinden.

Die gerätebasierte Verabreichung wird voraussichtlich mit einem CAGR von 7,35 % wachsen, dem schnellsten Tempo unter allen Wegen, was eine bedeutende Verschiebung in der Behandlungsverabreichung innerhalb des Ascites-Marktes schafft. Der geplante kommerzielle Start der alfapump ab dem vierten Quartal 2025 wird voraussichtlich rezidivierenden oder refraktären Fällen eine technologiegeführte Option bieten, die die Abhängigkeit von wiederholter therapeutischer Parazentese reduzieren kann. Die gerätebasierte Versorgung hat auch einen klareren Erstattungsweg, da die Unterstützung der Centers for Medicare & Medicaid Services (CMS) und die Verfahrenskodierung die Einführungshürden für Transplantations- und fortgeschrittene Hepatologiezentren reduzieren.

Nach Endnutzer: Krankenhäuser verankern die Versorgung, während häusliche Einrichtungen beschleunigen

Krankenhäuser werden voraussichtlich im Jahr 2025 einen Anteil von 52,34 % repräsentieren und bleiben die führende Endnutzerkategorie im Ascites-Markt, da komplexe Patienten fachärztliche Aufsicht, stationäre Stabilisierung und interventionelle Eskalation benötigen. Krankenhaussysteme tragen die schwerste Belastung durch refraktäre Erkrankungen, spontane bakterielle Peritonitis, hepatorenales Syndrom, Implantationsverfahren und fortgeschrittene Bildgebung. Sie beeinflussen auch Kaufentscheidungen für Albumin, Parazentese-Kits, Drainagesysteme und verfahrensunterstützende Produkte durch Formulierungs- und Beschaffungsstrukturen.

Häusliche Pflegeeinrichtungen werden voraussichtlich mit einem CAGR von 6,78 % wachsen und sind damit die am schnellsten wachsende Endnutzergruppe im Ascites-Markt, da Anbieter Versorgungsmodelle mit geringerer Akuität und mehr Patientenkomfort anstreben. Die wachsende Unterstützung für palliative Langzeit-Abdominaldrainagen und telemedizinisch geführte Nachsorge zeigt, dass die häusliche Pflege zu einem stärker anerkannten Teil des Versorgungspfades wird. Selbst eine teilweise Migration stabiler Nachsorge und ausgewählter Drainageunterstützung kann den Produktmix und die Dispensierkanäle beeinflussen.

Nach Vertriebskanal: Krankenhausapotheke dominiert, aber Einzelhandelsunterbrechung ist im Gange

Die Krankenhausapotheke wird voraussichtlich im Jahr 2025 61,65 % der Ascites-Marktgröße halten, was einem Behandlungspfad entspricht, der auf stationärer Versorgung, Infusionsunterstützung und krankenhausverabreichten Therapien zentriert ist. Dieser Kanal bleibt dominant, da Albumin, intravenöse Diuretika und ein großer Anteil der unterstützenden Arzneimittel an Krankenhausepisoden und nicht an routinemäßige Gemeinschaftsnachfüllungen gebunden sind. Die Beschaffungskonzentration stärkt diese Rolle, da Krankenhaussysteme häufig direkt mit Lieferanten verhandeln und Volumen über strukturierte Verträge platzieren.

Die Einzelhandelsapotheke wird voraussichtlich mit einem CAGR von 8,24 % wachsen, dem schnellsten unter den Vertriebskanälen, was auf eine schrittweise ambulante Verschiebung im Ascites-Markt hindeutet. Stabile Zirrhosepatienten, die weiterhin orale Diuretika einnehmen oder durch gemeinschaftsbasierte Nachsorge gehen, erweitern natürlich das Einzelhandelsdispensiervolumen, sofern Therapietreue und Überwachung aufrechterhalten werden können.

Geografische Analyse

Nordamerika wird voraussichtlich im Jahr 2025 39,56 % des Ascites-Marktanteils ausmachen und ist damit der größte regionale Beitragszahler, der seine Position als kommerzielles Zentrum des Ascites-Marktes festigt. Die Vereinigten Staaten führen die Region an, unterstützt durch fortgeschrittene hepatologische Netzwerke, hohe Verfahrenskapazität, starke Krankenhausbeschaffungssysteme und das erste zugelassene aktive implantierbare Gerät für rezidivierenden oder refraktären zirrhotischen Ascites. Der erwartete Start der alfapump im vierten Quartal (Q4) 2025 soll dem US-amerikanischen Versorgungspfad eine gerätegestützte Behandlungsoption hinzufügen und die Abhängigkeit von wiederholter Drainage reduzieren. Die Unterstützung durch die New Technology Add-on Payment der Centers for Medicare & Medicaid Services (CMS), die ab dem 1. Oktober 2025 wirksam ist, wird voraussichtlich die stationäre Erstattung verbessern und die Krankenhauseinführung unterstützen.

Europa stellt den zweiten großen regionalen Block im Ascites-Markt dar, gestützt durch etablierte hepatologische Praxis, breite Anwendung von Parazentese und Albumin sowie relevante Erfahrung mit gerätegeführter Versorgung. Deutschland, das Vereinigte Königreich, Frankreich, Italien, Spanien und das übrige Europa unterstützen durch Fachüberweisungen und krankenhausbasiertes Management ein strukturiertes Versorgungsumfeld für fortgeschrittene Lebererkrankungen. Die frühere Vertrautheit mit der alfapump unter europäischen Zulassungswegen gibt der Region eine klinische Basis für die künftige Einführung, wo Erstattung und Patientenauswahl übereinstimmen. Die REDUCe2-Studie im Vereinigten Königreich wird voraussichtlich Belege für das Gesundheitssystem zu palliativen Langzeit-Abdominaldrainagen liefern und könnte die Beschaffung in häuslich orientierten Versorgungsmodellen beeinflussen.

Asien-Pazifik wird voraussichtlich mit einem CAGR von 8,56 % expandieren und ist damit der am schnellsten wachsende regionale Teil des Ascites-Marktes bis 2031. Große Hepatitis-B- und Hepatitis-C-Patientenpools, die anhaltende Belastung durch alkoholbedingte Lebererkrankungen und die verbesserte interventionelle Radiologiekapazität unterstützen das regionale Wachstum. Indien bleibt ein wichtiger Markt, mit 40 Millionen Menschen, die von Hepatitis B betroffen sind, 12 Millionen, die von Hepatitis C betroffen sind, und dem Ayushman-Bharat-Programm, das 500 Millionen Menschen erreicht und einen breiteren Zugang zu hepatologischen Diensten unterstützt. China ist ebenfalls bedeutsam, da eine Studie aus dem Jahr 2025 in Gut zeigte, dass aus Reis gewonnenes rekombinantes menschliches Serumalbumin bei dekompensierter Leberzirrhose vergleichbar mit plasmagewonnenem Albumin abschnitt, mit Auswirkungen auf Angebots- und Kostendynamiken.

Wettbewerbslandschaft

Der Ascites-Markt ist mäßig fragmentiert, wobei der Wettbewerb auf große Verfahrenslieferanten, Albuminproduzenten und klinisch-phasige Innovatoren verteilt ist, anstatt von einem einzigen dominanten Unternehmen geführt zu werden. BD, Cardinal Health, B. Braun, AngioDynamics, Cook Medical, Teleflex, Baxter, Fresenius und Boston Scientific konkurrieren bei Verbrauchsmaterialien, Zugangsprodukten und Krankenhausbeziehungen, die routinemäßige Drainage und verwandte Verfahren unterstützen. Diese Unternehmen gewinnen Stärke durch Vertragsabwicklung, sterile Versorgungsstandards, Logistik und ihre Präsenz in hochvolumigen Krankenhausabläufen. Infolgedessen spielt die Beschaffungsstrategie eine Schlüsselrolle im Ascites-Markt, wo Lieferantenumfang, Zuverlässigkeit und institutionelle Beziehungen in der standardmäßigen Verfahrensversorgung oft genauso viel Gewicht haben wie klinische Differenzierung.

Albumin- und infusionsbezogene Lieferanten bilden eine zweite Wettbewerbsschicht im Ascites-Markt, wobei die Positionierung durch Leitlinienausrichtung, Krankenhausformularzugang und wiederholte klinische Nutzung bestimmt wird. Albumin bleibt eine protokollgestützte Komponente der Versorgung nach großvolumiger Parazentese und bei ausgewählten Hochrisikopatienten, was eine wiederkehrende Krankenhausnachfrage unterstützt. Klinisch-phasige Entwickler bilden eine dritte Schicht, da sie daran arbeiten, den Ascites-Markt über wiederholte Drainage und symptomatische Kontrolle hinaus zu bewegen. Sequana Medical bleibt das deutlichste Beispiel, mit erwarteter US-Zulassung im Dezember 2024, geplantem ersten kommerziellen Implantationen im vierten Quartal 2025 und gezielter Expansion auf fünf US-Implantationszentren bis Februar 2026. BioVie spiegelt ebenfalls strategische Bewegung wider, da die geplante S-1-Registrierungserklärungseinreichung für Option Therapeutics im Jahr 2026 darauf ausgelegt ist, BIV201 zu beherbergen und ein geplantes registrierungsfähiges Phase-3-Programm mit einem Zielfinanzierungsvolumen von 25–30 Millionen USD zu unterstützen.

Die Pipeline-Aktivität zeigt, dass sich der Ascites-Markt nicht in eine einzige Richtung bewegt, da zirrhosebedingter Ascites und maligner Ascites unterschiedliche Wettbewerbsstrategien anziehen. Gerätegeführte Unternehmen konzentrieren sich auf die Reduzierung der Verfahrenswiederholung und die Verbesserung der Lebensqualität, während biologische und onkologiefokussierte Entwickler prüfen, ob der peritoneale Bereich eine aktivere krankheitsgerichtete Behandlung unterstützen kann. Geistiges Eigentum bleibt wichtig, da Patentpositionen das Investoreninteresse, klinische Partnerschaften und den eventuellen Marktzugang vor der Kommerzialisierung beeinflussen können.

Ascites-Branchenführer

F. Hoffmann-La Roche Ltd

BioVie Inc.

Novartis AG

Sequana Medical N.V.

Boston Scientific Corporation

AngioDynamics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Sequana Medical präsentierte auf dem EASL-Kongress 2026 Daten, die hepatische Rekompensationssignale nach alfapump-Implantation bei Patienten mit dekompensierter Leberzirrhose zeigten, was potenzielle Ansprüche auf Krankheitsmodifikation unterstützt.

- Februar 2026: Sequana Medical berichtete über kommerzielle alfapump-Implantationen in fünf führenden US-Zentren seit dem Start im vierten Quartal 2025 und fortgeschrittene Gespräche mit mehr als 20 weiteren Einrichtungen.

- Februar 2026: BioVie reichte eine S-1-Registrierung für Option Therapeutics ein, einen geplanten Spin-out für BIV201, um 25–30 Millionen USD für eine registrierungsfähige Phase-3-Studie bei Patienten mit dekompensierter Leberzirrhose mit Ascites und akuter Nierenschädigung zu beschaffen.

Globaler Ascites-Marktberichtsumfang

Gemäß dem Umfang des Berichts ist Ascites die abnormale Ansammlung von überschüssiger Flüssigkeit in der Bauchhöhle. Diese Ansammlung findet im Peritonealraum statt, der Auskleidung, die Bauchorgane wie Leber und Darm bedeckt. Sie tritt am häufigsten aufgrund schwerer Lebererkrankungen (Leberzirrhose) oder fortgeschrittenem Krebs auf.

Der Ascites-Markt ist nach Produkt, Ascites-Typ, Verabreichungsweg, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Produkt umfasst der Markt Behandlungsart und Diagnose. Nach Behandlungsart ist der Markt in Diuretika, Parazentese, Albumininfusion, transjugulärer intrahepatischer portosystemischer Shunt, Lebertransplantation, implantierbare Ascites-Pumpentherapie und palliative Langzeit-Abdominaldrainage segmentiert. Nach Diagnose ist der Markt in körperliche Untersuchung, Ultraschall, Computertomographie, Magnetresonanztomographie, diagnostische Parazentese und Labortests segmentiert. Nach Ascites-Typ ist der Markt in refraktären Ascites, rezidivierenden Ascites, malignen Ascites, chylösen Ascites und andere Ascites-Typen segmentiert. Nach Verabreichungsweg ist der Markt in oral, parenteral und gerätebasierte Verabreichung segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren, Fachkliniken, häusliche Pflegeeinrichtungen und sonstige segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und sonstige segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Behandlungsart | Diuretika |

| Parazentese | |

| Albumininfusion | |

| Transjugulärer intrahepatischer portosystemischer Shunt | |

| Lebertransplantation | |

| Implantierbare Ascites-Pumpentherapie | |

| Palliative Langzeit-Abdominaldrainage | |

| Diagnose | Körperliche Untersuchung |

| Ultraschall | |

| Computertomographie | |

| Magnetresonanztomographie | |

| Diagnostische Parazentese | |

| Labortests |

| Refraktärer Ascites |

| Rezidivierender Ascites |

| Maligner Ascites |

| Chylöser Ascites |

| Andere Ascites-Typen |

| Oral |

| Parenteral |

| Gerätebasierte Verabreichung |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Häusliche Pflegeeinrichtungen |

| Sonstige |

| Krankenhausapotheke |

| Einzelhandelsapotheke |

| Online-Apotheke |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Behandlungsart | Diuretika |

| Parazentese | ||

| Albumininfusion | ||

| Transjugulärer intrahepatischer portosystemischer Shunt | ||

| Lebertransplantation | ||

| Implantierbare Ascites-Pumpentherapie | ||

| Palliative Langzeit-Abdominaldrainage | ||

| Diagnose | Körperliche Untersuchung | |

| Ultraschall | ||

| Computertomographie | ||

| Magnetresonanztomographie | ||

| Diagnostische Parazentese | ||

| Labortests | ||

| Nach Ascites-Typ | Refraktärer Ascites | |

| Rezidivierender Ascites | ||

| Maligner Ascites | ||

| Chylöser Ascites | ||

| Andere Ascites-Typen | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Gerätebasierte Verabreichung | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Häusliche Pflegeeinrichtungen | ||

| Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheke | |

| Einzelhandelsapotheke | ||

| Online-Apotheke | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Ascites-Markt im Jahr 2026 und 2031?

Der Ascites-Markt beläuft sich im Jahr 2026 auf 1,98 Milliarden USD und wird voraussichtlich bis 2031 2,56 Milliarden USD erreichen, mit einem Wachstum von 5,29 % CAGR.

Welche Produktgruppe führt heute die Ascites-Versorgungseinnahmen an?

Die Behandlungsart führt mit einem Anteil von 68,12 % im Jahr 2025, da Diuretika, Parazentese, Albumininfusion und verwandte Interventionen weiterhin den größten Teil der Versorgungsaktivität ausmachen.

Welcher Teil der Versorgung wächst nach Produkt am schnellsten?

Die Diagnose wächst mit einem CAGR von 5,93 % bis 2031 am schnellsten, da bildgebungsgeführte Arbeitsabläufe und eine strukturiertere Krankheitsbewertung immer häufiger werden.

Warum wächst Asien-Pazifik schneller als andere Regionen?

Asien-Pazifik wird voraussichtlich mit einem CAGR von 8,56 % wachsen, aufgrund der hohen Lebererkrankungsbelastung, der verbesserten interventionellen Kapazität und der breiteren Zugangserweiterung in Ländern wie China und Indien.

Was ändert sich bei der gerätebasierten Behandlung von rezidivierendem oder refraktärem Ascites?

Die gerätebasierte Verabreichung wird voraussichtlich mit einem CAGR von 7,35 % wachsen, unterstützt durch die US-Zulassung und den frühen kommerziellen Rollout der alfapump, die eine Alternative zur wiederholten therapeutischen Parazentese bietet.

Welche Versorgungsumgebung expandiert außerhalb von Krankenhäusern am schnellsten?

Häusliche Pflegeeinrichtungen werden voraussichtlich mit einem CAGR von 6,78 % wachsen, da Belege für eine stärker verteilte Nachsorge und ausgewählte Langzeitdrainageunterstützung zunehmen, obwohl Krankenhäuser weiterhin den größten Anteil von 52,34 % halten.

Seite zuletzt aktualisiert am: