Marktgröße und Marktanteil für Brandunterdrückungssysteme für gepanzerte Fahrzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

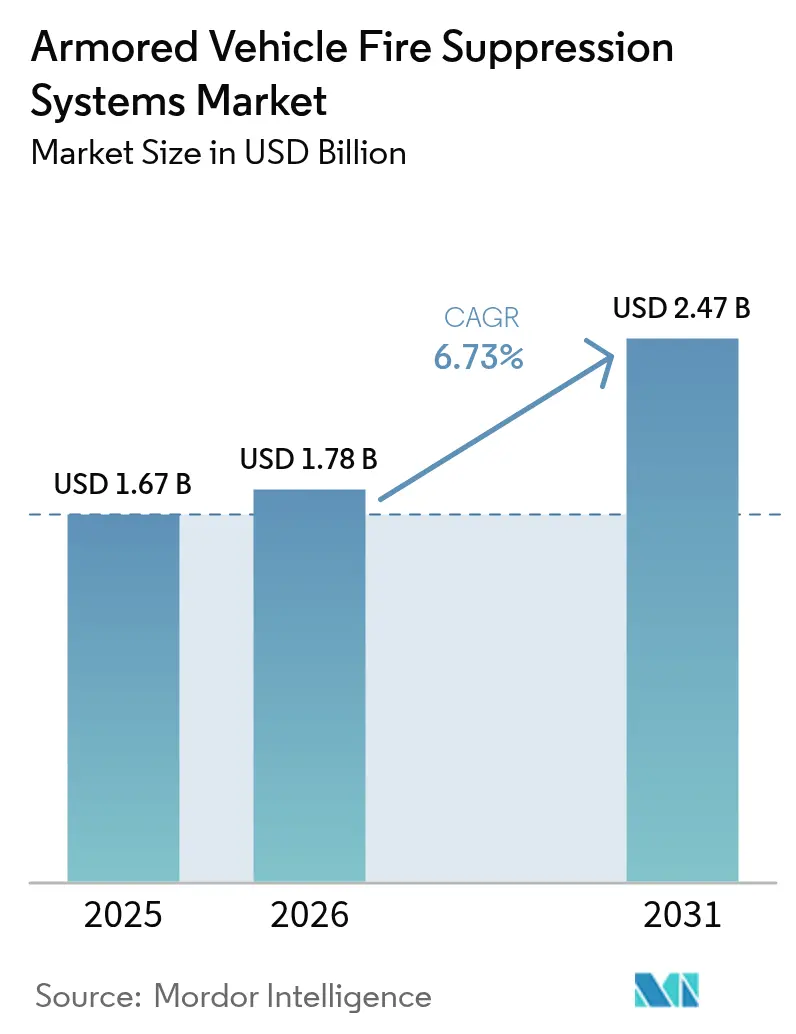

| Marktgröße (2026) | 1.78 Milliarden US-Dollar |

| Marktgröße (2031) | 2.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Brandunterdrückungssysteme für gepanzerte Fahrzeuge von Mordor Intelligence

Der Markt für Brandunterdrückungssysteme für gepanzerte Fahrzeuge wurde im Jahr 2025 auf USD 1,67 Milliarden bewertet und wird voraussichtlich von USD 1,78 Milliarden im Jahr 2026 auf USD 2,47 Milliarden bis 2031 wachsen, mit einer CAGR von 6,73 % während des Prognosezeitraums (2026–2031). Steigende Budgets für die Verteidigungsmodernisierung, ein globales Verbot von Halon sowie der Druck, PFAS-haltige Schäume zu ersetzen, erweitern die Beschaffungspipelines in den wichtigsten Fahrzeugnachrüstungs- und Neubeschaffungsprogrammen.[1]Quelle: U.S. Government Accountability Office, "Defense Infrastructure: DOD Faces Challenges in Eliminating PFAS," gao.gov Die Nachfrage profitiert auch von der Sensor-Miniaturisierung, die eine autonome Auslösung in unter 10 Millisekunden ermöglicht und die Einhaltung der strengen Fehlalarm-Anforderungen gemäß MIL-STD-810H gewährleistet. Die rasche Elektrifizierung von Kampfplattformen – exemplarisch veranschaulicht durch batteriebetriebene Schützenpanzer, die in Europa und Südkorea erprobt werden – verändert die Anforderungen an die Löschmittelchemie und treibt Innovationen im Bereich des prädiktiven Wärmemanagements voran. Nordamerika bildet den Ausgabenschwerpunkt, doch die zweistelligen Verteidigungsausgaben im Asien-Pazifik-Raum machen ihn zur am schnellsten wachsenden regionalen Chance für Lieferanten, die PFAS-freie, KI-gestützte Lösungen anbieten können. Der Wettbewerb dreht sich eher um Integrationskompetenz als um den Preis, wobei führende Anbieter Brandunterdrückung mit aktiven Schutzsystemen kombinieren, um einheitliche Überlebensarchitekturen anzubieten.

Wichtigste Erkenntnisse des Berichts

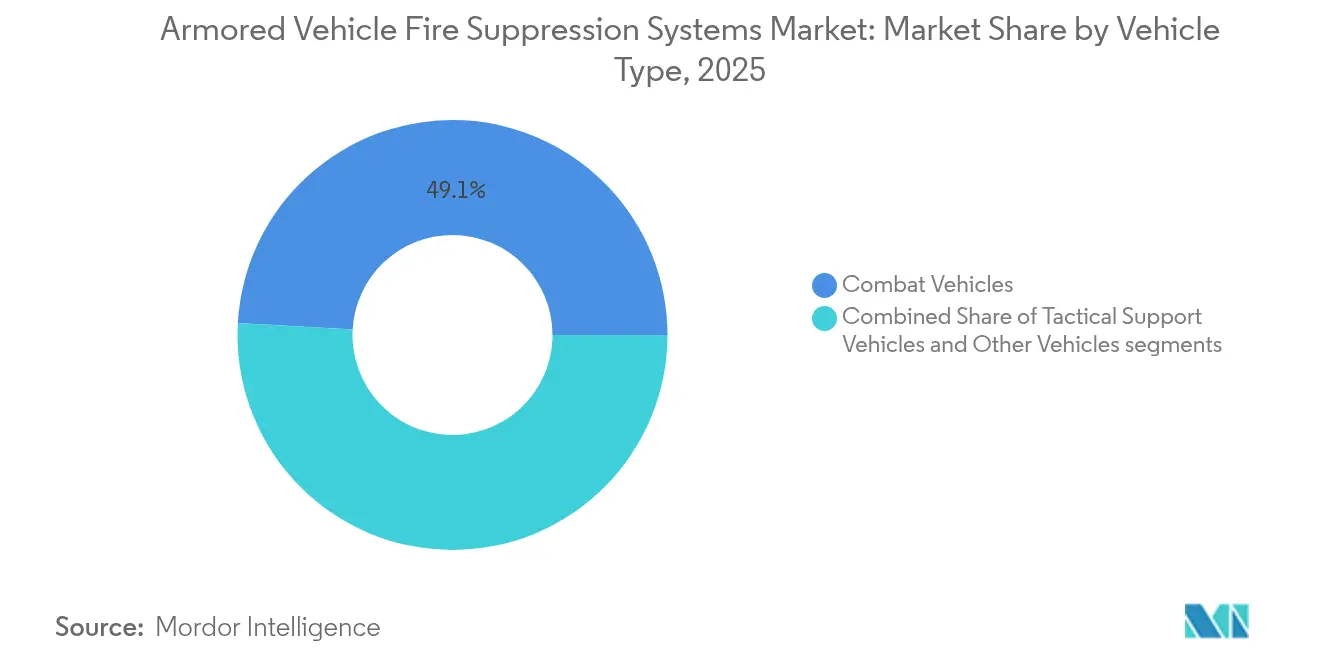

- Nach Fahrzeugtyp führten Kampffahrzeuge im Jahr 2025 mit einem Umsatzanteil von 49,12 %, während taktische Unterstützungsfahrzeuge bis 2031 voraussichtlich eine CAGR von 7,34 % erzielen werden.

- Nach Systemtyp hielten automatische/autonome Lösungen im Jahr 2025 einen Marktanteil von 66,55 % am Markt für Brandunterdrückungssysteme für gepanzerte Fahrzeuge; hybride Konfigurationen werden voraussichtlich mit einer CAGR von 9,02 % expandieren.

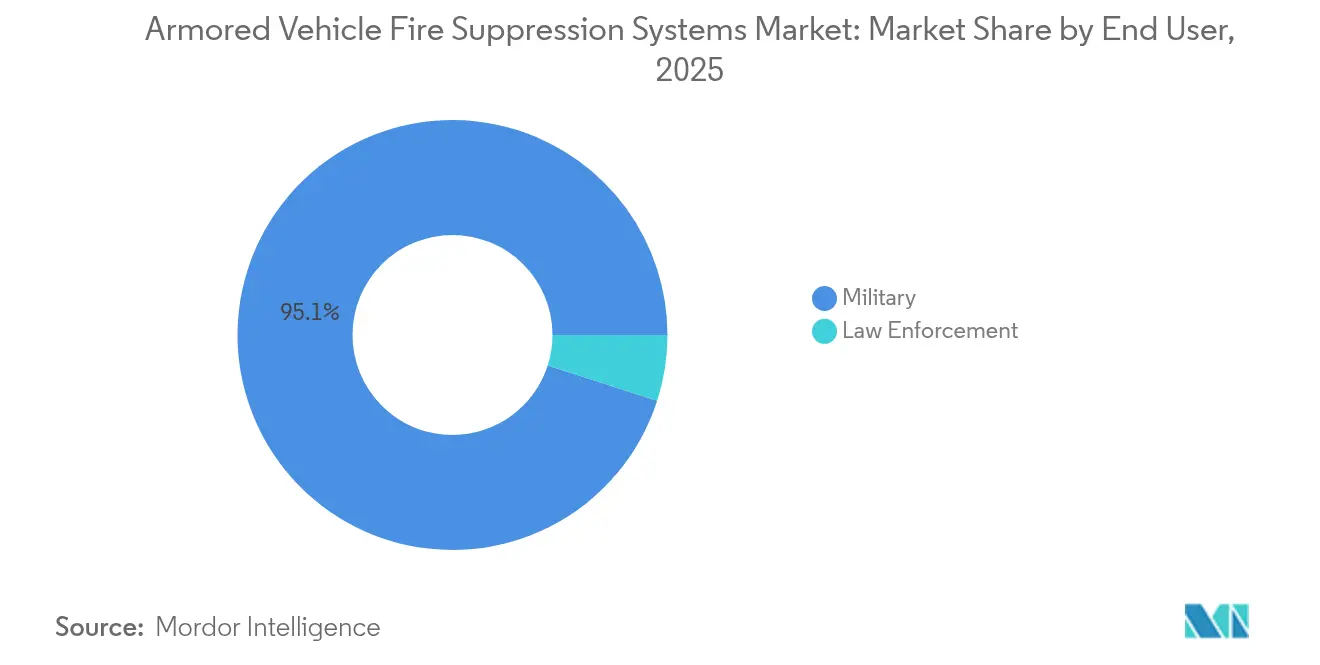

- Nach Endnutzer entfielen im Jahr 2025 95,05 % der Nachfrage auf Militärprogramme, während Flotten der Strafverfolgungsbehörden bis 2031 die höchste CAGR-Prognose von 8,14 % aufweisen.

- Nach Komponente entfielen im Jahr 2025 39,22 % der Marktgröße für Brandunterdrückungssysteme für gepanzerte Fahrzeuge auf Zylinder und Löschmittel; Detektoren und Sensoren werden mit einer CAGR von 7,51 % am schnellsten wachsen.

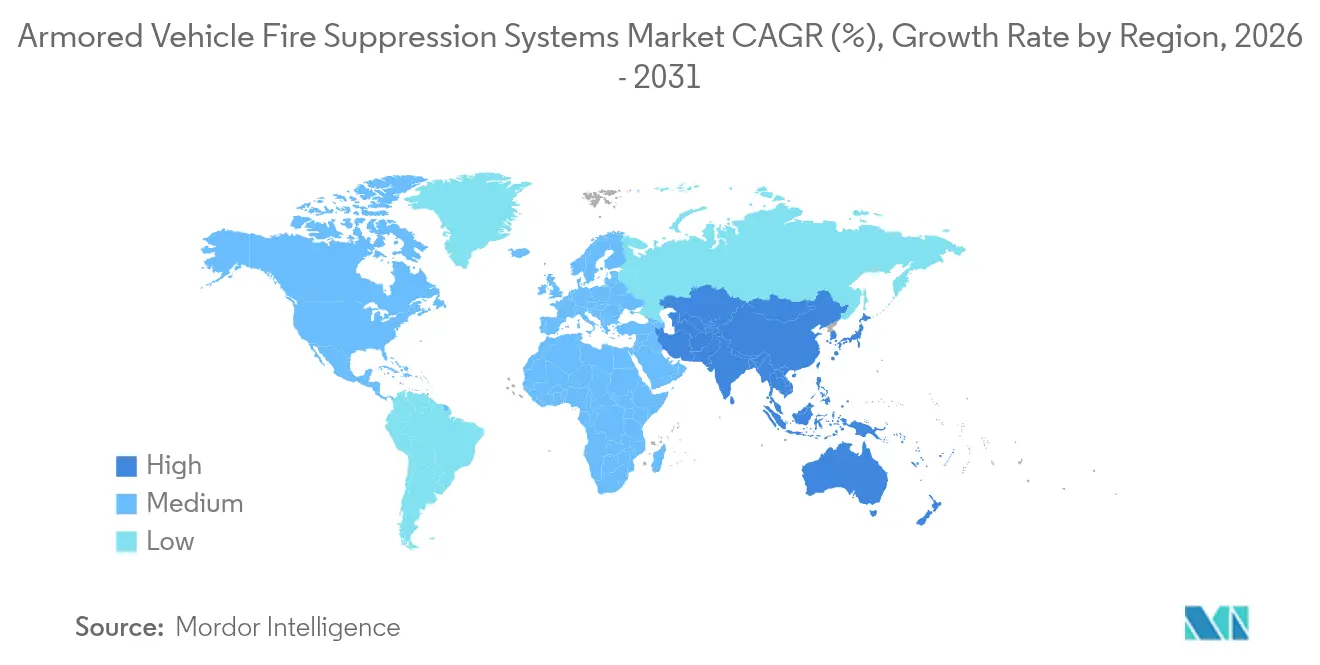

- Nach Geografie trug Nordamerika 47,25 % des Umsatzes 2025 bei, doch der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einer CAGR von 8,07 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Brandunterdrückungssysteme für gepanzerte Fahrzeuge

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Übergang zu elektrischen Kampfplattformen | +1.2% | Global (frühe Einführung in Nordamerika und Europa) | Mittelfristig (2–4 Jahre) |

| Strengere Sicherheitsvorschriften gemäß MIL-STD-810H | +0.9% | Nordamerika und NATO-Verbündete | Kurzfristig (≤ 2 Jahre) |

| Leichte Nicht-Halon-Löschmittel | +0.8% | Global | Mittelfristig (2–4 Jahre) |

| Automatische Erkennung mittels KI-Sensorfusion | +1.1% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Integration von aktiven Schutzsystemen (APS) | +0.7% | Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Erhöhte globale Verteidigungsausgaben und Modernisierungsprogramme | +1.4% | Global, mit höchster Auswirkung in Europa, Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Übergang zu elektrischen Kampfplattformen

Der Lithium-Ionen-Antrieb erhöht die Brandlastdichte in gepanzerten Rümpfen und schafft thermische Durchgehszenarien, die 400 °C erreichen und herkömmliche Halon-basierte Lösungen überfordern. Plattformen im Rahmen der deutschen KF41-Lynx- und südkoreanischen Redback-K-Programme spezifizieren Löschmittel, die innerhalb versiegelter Batteriegehäuse wirksam bleiben und gleichzeitig mit 80-kW-Kühlpaketen koordinieren, die aus den Kampfjet-Wärmemanagementsystemen von RTX abgeleitet sind. Die chinesische Norm GB 38031-2020 schreibt eine Verzögerung der Brandausbreitung von 5 Minuten vor und signalisiert, dass Militärflotten diesen Maßstab übernehmen werden. Um die Anforderungen zu erfüllen, schichten OEMs Kapton-basierte Isolierung, prädiktive Zellisolierungsalgorithmen und verteilte Düsenanordnungen, die Batteriebereiche fluten, bevor ein kaskadierender Ausfall beginnt.[2]Quelle: DuPont, "The Biggest Threat to Electric Vehicles and the Materials Solution," dupont.com

Strengere Sicherheitsvorschriften gemäß MIL-STD-810H

Die neuesten MIL-STD-810H-Tests verlangen, dass Unterdrückungshardware arktischen Einsätzen bei −54 °C, Wüstenhitze von 71 °C und Beschuss mit schwerkalibriger Munition standhält, während die elektromagnetische Verträglichkeit mit Fahrzeugfunkgeräten aufrechterhalten wird. Auftragnehmer reagieren mit Dual-Spektrum-Optikensensoren, die mittelwelliges Infrarot und UV-Bänder kombinieren und Fehlauslösungen unter 0,1 % reduzieren sowie die Arbeitsbelastung der Besatzung verringern. Die Einhaltungsanforderungen erfordern umfangreiche Laborzyklen, die die Entwicklungszeit um 120 Tage verlängern und damit den Vorteil auf Unternehmen mit eigenen Kammern verlagern. Algorithmen, die mit Feldtelemetrie trainiert wurden, unterscheiden nun Sonnenglanz von echter Zündung und ermöglichen es Maschinen, Brände zu unterdrücken, selbst wenn Sichtblöcke durch Staub oder Rauch verdeckt sind.

Leichte Nicht-Halon-Löschmittel (FK-5-1-12)

Novec 1230 bietet kein Ozonabbaupotenzial und ein globales Erwärmungspotenzial von 0,014, was eine Totalüberflutung in bewohnten Räumen ohne toxische Nebenprodukte ermöglicht. Strömungsfeldstudien zeigen, dass das Löschmittel gleichmäßig durch enge Besatzungsraum-Verteilerrohre abgegeben wird und das Risiko einer Wiederzündung durch Kaltbereiche eliminiert. Streitkräfte fordern Löscherfolg innerhalb von 30 Sekunden bei minimalem Volumen – ein Kriterium, das das Löschmittel erfüllt, während es gleichzeitig die Flaschenmasse reduziert, um zusätzliche APS-Radargeräte auszugleichen. Die höheren Kosten veranlassen Käufer, Mehrjahresverträge zu bevorzugen, die Preisnachlässe sichern und Chargenkonsistenz garantieren.

Automatische Erkennung mittels KI-Sensorfusion

KI-gestützte Anordnungen führen Infrarot-, Wärme- und akustische Signaturen zusammen, um eine Zündung innerhalb von 10 Millisekunden zu erkennen und den Ereignistyp mit 99,7 % Konfidenz zu klassifizieren. Northrop Grummans ATHENA-Pod, ausgewählt für das verbesserte Bedrohungserkennungskit der US Army, bietet eine 360°-Abdeckung und filtert dabei Störungen aus APS-Radarsweeps heraus.[3]Quelle: Joint Forces, "ATHENA Selected by US Army," joint-forces.com Maschinenlernmodelle werden an Bord nachtrainiert, reduzieren Fehlalarme über die Betriebsdauer und ermöglichen es den Besatzungen, sich auf Manöver zu konzentrieren statt auf manuelle Brandbekämpfungsübungen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Engpässe in der Lieferkette für PFAS-freie Löschmittel | -0.6% | Global (Nordamerika und Europa akut) | Kurzfristig (≤ 2 Jahre) |

| Hohe Nachrüstungskosten für Altfahrzeugflotten | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Gewichtsnachteile gegenüber aktiver Panzerung | -0.3% | Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Konzentration von geistigem Eigentum | -0.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Lieferkette für PFAS-freie Löschmittel

Nur drei fluorfreie Schäume erfüllen die Standards des US-Verteidigungsministeriums, doch müssen 2 Millionen Gallonen bis Oktober 2025 bereitgestellt werden, was das Pentagon dazu zwingt, eine einjährige Verlängerung zu beantragen. Die Validierung jeder neuen Charge dauert 120 Tage und lässt taktische Fahrzeugnachrüstungen in Laborwarteschlangen warten. Europäische Streitkräfte stehen vor identischen Hürden und riskieren eine divergierende Löschmittelverwendung, die die logistische Gemeinsamkeit der NATO untergräbt.

Hohe Nachrüstungskosten für Altfahrzeugflotten

Der Umstieg von Halon auf FK-5-1-12 kann 20 % der ursprünglichen Beschaffungskosten eines Fahrzeugs übersteigen, da sich Rohrdurchmesser, Speicherdrücke und Detektionsverkabelung alle ändern. US-DEVCOM-Versuche mit Kaliumbikarbonat-Alternativen veranschaulichen die Komplexität der Validierung neuer Strömungsdynamiken in Stahlrümpfen, die ursprünglich für gasförmiges Halon optimiert wurden. Länder mit eingeschränkten Budgets verzögern oft Upgrades, was Überlebenslücken zwischen modernisierten und veralteten Plattformen vergrößert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Kampfplattformen treiben die Marktführerschaft voran

Die Marktgröße für Brandunterdrückungssysteme für gepanzerte Fahrzeuge bei Kampffahrzeugen betrug im Jahr 2025 mit 49,12 % nahezu die Hälfte des weltweiten Umsatzes. Großprogramme wie Italiens EUR 16 Milliarden (USD 18,87 Milliarden) schweres Panzerkampfsystem und Deutschlands Leopard-2A8-Beschaffung beinhalten vollautomatische Doppelzonen-Feuerlöscher, die gleichzeitig Besatzungsraum und Motorraum schützen. Spanien, Rumänien und Lettland sind mit Kettenfahrzeug-Schützenpanzerkäufen gefolgt, die auf Novec-basierte Flutungsmittel spezifizieren, die mit NATO-Standards kompatibel sind.

Taktische Unterstützungsfahrzeuge liefern die schnellste CAGR von 7,34 % und spiegeln damit die Doktrinverschiebungen in der Ukraine wider, die Logistikkonvois direktem Feuer aussetzen. Das M1E3-Abrams-Programm der US Army betont gemeinsame Überlebensausrüstung für Panzerbergungs- und Munitionsversorgungsvarianten und gewährleistet Teileaustauschbarkeit sowie geringeren Schulungsaufwand. Spezialisierte Bergungsfahrzeuge und Brückenlegepanzer erhalten ebenfalls Nachfrage, wenn auch in bescheidenem Umfang, da ihre Hydraulikanlagen spezifische Zündquellen erzeugen, die eine maßgeschneiderte Düsenpositionierung erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Systemtyp: Automatisierungsdominanz mit hybridem Wachstum

Automatische und autonome Installationen erfassten im Jahr 2025 66,55 % des Umsatzes und spiegeln die doktrinäre Abhängigkeit von einer Auslösung in unter 150 Millisekunden wider, die Besatzungen schützt, wenn sofortiges manuelles Eingreifen unmöglich ist. Diese Systeme kombinieren Dual-Spektrum-Optik mit Druckanstiegssensoren, um Ereignisse vor der Löschmittelfreigabe kreuzzuvalidieren und kostspielige unbeabsichtigte Auslösungen zu reduzieren.

Manuelle Designs bestehen in Rollen geringer Intensität oder in Ländern, die den anfänglichen Anschaffungspreis gegenüber dem Lebenszyklusrisiko priorisieren. Hybride Konfigurationen – die automatischen Standard mit Besatzungsübersteuerung kombinieren – liefern jedoch die höchste CAGR von 9,02 %. Bediener schätzen die Möglichkeit, die Unterdrückung in Kraftstoffdampfszenarien zu stoppen, wo Belüftung die Gefahr beseitigt, und vermeiden so Löschmittelverschwendung und Ausfallzeiten.

Nach Endnutzer: Militärdominanz mit Wachstum bei Strafverfolgungsbehörden

Militärprogramme generierten im Jahr 2025 95,05 % der Nachfrage, da die globalen Verteidigungsausgaben USD 2,48 Billionen erreichten. Nuklear-, biologische und chemische (NBC) Härtung, elektromagnetische Abschirmung und Integration in Gefechtsführungsnetze stellen militärische Spezifikationen jenseits der typischen zivilen Reichweite, was die Lieferantenspezialisierung festigt.

Strafverfolgungsbehörden verzeichnen eine CAGR von 8,14 %, angetrieben durch städtische Bereitschaftsfahrzeuge und Grenzschutzfahrzeuge. Brasiliens Beschaffung von Roshel-Senator-Fahrzeugen, die mit NATO-konformer Unterdrückung ausgestattet sind, ist ein Beispiel für die zivile Übernahme von Gefechtsfeld-Technologien und unterstreicht die Fähigkeit des Herstellers, Designs auf nichtmilitärische Rechtsrahmen zu skalieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Löschmittelsysteme führen mit Sensorinnovation

Zylinder und Löschmittel machten 39,22 % des Komponentenumsatzes aus, da Verbrauchsmaterialien eine regelmäßige Nachfüllung erfordern und annuitätenähnliche Umsätze generieren. Im Markt für Brandunterdrückungssysteme für gepanzerte Fahrzeuge dominiert FK-5-1-12 die westlichen Bestände, während sojabasierte Schäume eine Pilotadoption erlangen, da die Preise sinken und die Kapazitäten skalieren.

Detektoren und Sensoren verzeichnen die stärkste CAGR von 7,51 %. Der Übergang zur Sensorfusion verdreifacht den Halbleiterinhalt pro Fahrzeug und erhöht die Cybersicherheitsanforderungen, was Verträge treibt, die Firmware-Support mit Hardwarelieferung bündeln. Düsen, Ventile und Rohrleitungen profitieren ebenfalls von neuen korrosionsbeständigen Legierungen für salzwasserresistente Marineausführungen, doch das Wachstum bleibt an die allgemeinen Fahrzeugbauraten gebunden.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 47,25 % und wurde durch die USD-2,1-Milliarden-PFAS-Ersetzungsinitiative des US-Verteidigungsministeriums verankert, die direkt die Löschmittelproduktion und Nachrüstsätze finanziert. Das Verteidigungsbudget für das Geschäftsjahr 2025 von USD 920 Milliarden hält die Ausgaben stabil und ermöglicht es führenden Unternehmen, Produktionsmengen fünf Jahre im Voraus zu planen. Kanadas Programm zur Verbesserung der arktischen Mobilität schafft Nischennachfrage nach Tieftemperaturformulierungen, die bei −40 °C in amphibischen Rümpfen fließfähig sind. Mexikos Interoperabilitätsausrichtung an US-Standards erweitert die kontinentale Installationsbasis weiter.

Europa beschleunigt die Beschaffung im Rahmen der NATO-Bereitschaftsziele, wobei 22 Mitgliedstaaten ihre Verteidigungsbudgets 2025 real um mindestens 10 % erhöhen. Italiens massive Lynx- und Panther-Aufträge, Deutschlands Leopard-2A8-Kauf und Spaniens Leopard-2E-Überholung spezifizieren alle APS-gekoppelte Unterdrückungsnetzwerke und etablieren gemeinsame Lieferketten sowie strenge Cyber-Härtungsstandards. Thales' FMBTech-Konsortium aus 26 Unternehmen nutzt EU-Mittel, um Ventilgeometrie, Sensor-Firmware und Löschmittellogistik grenzübergreifend zu koordinieren und die Exportlizenzierung zu vereinfachen.

Der Asien-Pazifik-Raum liefert die höchste CAGR von 8,07 %. Japans Rekordverteidigungsbudget von USD 59 Milliarden für 2025 finanziert die lokale Produktion des Patria-AMV-XP mit modularer Unterdrückung, die in Typ-16-Radpanzer- und Typ-96-Transportpanzerrümpfe eingebaut werden kann. Chinas Bereitschaftsziel 2027 treibt die heimische Löschmittel-Forschung und -Entwicklung voran, um westliche Embargos zu umgehen, während Südkoreas Redback-K eine intelligente Flaschentelemetrie integriert, die Besatzungen in Echtzeit über Druckverluste informiert. Die südostasiatische Modernisierung – vom USD-35-Milliarden-Plan der Philippinen bis zur mittleren Panzerbeschaffung Indonesiens – erweitert die Nachfrage auf tropische Klimazonen, in denen hohe Luftfeuchtigkeit die Haltbarkeit von Löschmitteln beeinflusst.

Regulatorisches Umfeld

Das Design und die Qualifizierung von Feuerlöschsystemen für gepanzerte Fahrzeuge werden sowohl durch umweltpolitische Vorgaben für Löschmittel als auch durch verteidigungsspezifische Überlebensfähigkeits- und Prüfanforderungen geprägt. Der Ausstieg im Rahmen des Montreal-Protokolls treibt weiterhin die Substitution von Halon voran, und das US-EPA-SNAP-Programm beeinflusst, welche halogenierten Mittel bei der Beschaffung vorgeschrieben werden können.

Für die Qualifizierung werden häufig die Umweltprüfungen nach MIL-STD-810H für thermische Beständigkeit, Schock-, Vibrations- und Staubverhalten herangezogen, während NATO STANAG 4317 (AEP-4317) Verfahren zur Bewertung des Brandschutzniveaus von Landfahrzeugen im Hinblick auf Interoperabilität bereitstellt. Käufer berücksichtigen zudem plattformbezogene Sicherheitsvorschriften wie die UNECE-Regelung Nr. 34 zur Verhinderung von Brandrisiken bei Flüssigkraftstofftanks und die Regelung Nr. 118 zum Brandverhalten von Innenraummaterialien. Bei Systemen für den Besatzungsraum umfassen die Überlebensfähigkeitsanforderungen häufig die Vermeidung eines Wiederentzündens bei gleichzeitiger Aufrechterhaltung atembarer Sauerstoffkonzentrationen sowie die Begrenzung toxischer Nebenprodukte während der Auslösung.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit chemischen und materialbezogenen Inputs, einschließlich Reinlöschmittel-Chemikalien, komprimierten Aerosolverbindungen, Zylinderstählen und -legierungen, Dichtungen und Rohrleitungen. Darauf folgt die Fertigung von Subsystemen wie Detektoren (IR/UV/thermisch), Steuereinheiten und Bedienfeldern, Ventilen und Düsen. Systemintegratoren und Spezialanbieter bündeln diese Komponenten anschließend zu qualifizierten automatischen Feuerlöschsystemen, wonach die Integration beim Fahrzeug-OEM Kabelbäume, Halterungen und Düsengeometrie an Motorräume, Besatzungsräume und zunehmend auch an Batteriegehäuse anpasst. Verteidigungsstandards beeinflussen typischerweise die Qualifizierung und Abnahme, üblicherweise einschließlich MIL-STD-810 für Umweltverträglichkeit und MIL-STD-461 für EMI/EMC, sodass Testinfrastruktur und Dokumentation zu einem wesentlichen Wertbeitrag werden.

Die nachgelagerte Nachfrage wird programmgesteuert über Beschaffungskanäle der Verteidigung und Hauptauftragnehmer generiert, ergänzt durch zusätzlichen Aftermarket-Zug aus Ersatzteilen, Zylinderbefüllungen, periodischem Löschmittelaustausch und der Aufarbeitung älterer Flotten. Die wichtigsten Engpässe liegen in der Kontinuität der Versorgung mit qualifizierten Löschmitteln und im Arbeitsaufwand der fahrzeugseitigen Integration, wobei CAN-Bus- und Datenbus-Kompatibilität, Cyberhärtung und die Abstimmung der Sensorfusion die Installationsstunden bestimmen können. Lokalisierungs- und Offset-Ansätze, einschließlich Partnerschaften zur einheimischen Subsystemfertigung, beeinflussen ebenfalls die Beschaffungsentscheidungen, Lieferzeiten und die Fähigkeit, Lieferungen über mehrjährige Modernisierungsprogramme hinweg zu skalieren.

Wettbewerbslandschaft

Lieferanten agieren in einem mäßig fragmentierten Umfeld, in dem Akteure wie KIDDE-DEUGRA die Luft- und Raumfahrtthermodynamik von RTX nutzen, um bereichsübergreifende Lösungen anzubieten, und gemeinsame Erkennungskerne für Boden-, Luft- und Seeflotten bündeln. Explospot Systems zielt auf Risiken durch Munitionskochexplosionen mit firmeneigenem Verbundpulver ab, das Blasenüberdruck neben Flammen unterdrückt und kinetische Penetratorszenarien adressiert.

Technologische Differenzierung überwiegt den Preiswettbewerb. Anbieter, die große NATO- oder Indopazifik-Ausschreibungen gewinnen, beweisen typischerweise eine nahtlose Datenbus-Integration mit APS-Radaren und Software für das Fahrzeugzustandsmanagement, wodurch Kabelgewicht und Installationsstunden reduziert werden. Die Kompetenz zur PFAS-freien Fertigung hat sich als Differenzierungsmerkmal etabliert, sobald westliche Behörden fluorfreie Löschmittel vorgeschrieben haben, was zu Rückständen bei Unternehmen geführt hat, die noch Rezepturen benötigen.

Patentanmeldungen konzentrieren sich auf prädiktive Unterdrückung, beispielsweise wärmeempfindliche Leiter, die in Batterieanordnungen eingebettet sind und eine Isolierung auslösen, sobald Widerstandsänderungen voreingestellte Schwellenwerte überschreiten. Weißes Raumfeld besteht in cloud-vernetzter Analytik, die Fahrzeugtelemetrie mit Umgebungswetter korreliert und Flottenmanagern ermöglicht, vorbeugende Wartung zu planen, wenn Sensordrift auf Düsenblockierung oder Druckverlust in der Flasche hinweist.

Marktführer im Bereich Brandunterdrückungssysteme für gepanzerte Fahrzeuge

KIDDE-DEUGRA Brandschutzsysteme GmbH (RTX Corporation)

Firetrace International

Nero Industries Co.

Emerson Electric Co.

Marotta Controls, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Chancen konzentrieren sich auf Instandhaltung und Nachrüstung bestehender Plattformen, unterstützt durch Beschaffungsaktivitäten des US Army Contracting Command im Juni 2026 für bestimmte Feuerlöschbaugruppen und Ventile, die an eine qualifizierte Zulieferbasis gebunden sind (einschließlich Kidde Technologies). Dies stützt die anhaltende Nachfrage nach zertifizierten Teilen, Konfigurationskontrolle und garantierter Austauschbarkeit über bereits im Einsatz befindliche Fahrzeuge hinweg.

Eine zweite Chancenlinie konzentriert sich auf integriertes Systemdesign für Plattformen der nächsten Generation, insbesondere da Elektrifizierung und höhere bordseitige Leistungsdichten die Gefahrenprofile verändern. Im Mai 2026 veröffentlichte Heavy Vehicles Factory Avadi eine Ausschreibung für Design und Entwicklung eines integrierten Branderkennungs- und Löschsystems für Indiens Future Ready Combat Vehicle-Programm, was auf eine Nachfrage nach Anbietern hinweist, die integrierte Erkennungs- und Löschlogik zusammen mit Fahrzeugnetzwerk-Schnittstellen liefern können. Auch Aufarbeitungsprogramme tragen weiterhin zu den Ausgaben bei, darunter ein Vertrag des britischen Verteidigungsministeriums von 2026 zur Aufarbeitung des Feuerlöschsystems des Foxhound Protected Mobility Vehicle, der Upgrade-Aktivitäten an sich weiterentwickelnde Umwelt- und Leistungsanforderungen knüpft.

Aktuelle Branchenentwicklungen

- Juni 2026: Kidde-Deugra (RTX Corporation) engagierte sich in NATO-Interoperabilitätsarbeiten für Feuerschutzsysteme gepanzerter Fahrzeuge, im Einklang mit den auf der Eurosatory 2026 in Paris hervorgehobenen Zielen der Plattformintegration. Diese Maßnahme stärkt die Ausrichtung an NATO-Anforderungen und unterstützt die fortlaufende Integration in geschützten Mobilitätsflotten.

- März 2025: International Armored Group eröffnete eine Anlage im Wert von 20 Millionen BGN (12,07 Millionen USD) in Bulgarien zur Herstellung von Guardian Xtreme MRAPs, die mit NATO-Standard-Feuerlöschsystemen ausgestattet sind. Die Erweiterung erhöht die installierte Basis werksseitig verbauter Löschsysteme und unterstützt die nachgelagerte Nachfrage nach Ersatzteilen, Löschmittelnachfüllungen und Aufarbeitungsdienstleistungen über den Fahrzeuglebenszyklus hinweg.

- Mai 2024: FNSS präsentierte den PARS III 6x6 auf der DSA 2024 in Malaysia und hob eine Konfiguration hervor, die mit Standard-automatischen Feuerlöschsystemen ausgestattet war. Die Vorführung unterstrich, dass OEMs automatische Löschsysteme zunehmend als grundlegendes Überlebensfähigkeitsmerkmal bei neuen Angeboten gepanzerter Fahrzeuge behandeln, was die Spezifikationsnormen in aktiven Beschaffungsmärkten beeinflusst.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Brandmelde- und Feuerlöschsysteme, die für die Installation in gepanzerten Fahrzeugen konzipiert sind, wobei schnelle Branderkennung und Löschmittelauslösung dazu beitragen, Besatzung, Passagiere und kritische Fahrzeugbereiche zu schützen.

Ausschlüsse: Feuerlöschsysteme, die ausschließlich in festen Einrichtungen, Lagerhäusern und allgemeinem Gebäudeschutz eingesetzt werden, sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Fahrzeugtyp

- Kampffahrzeuge

- Kampfpanzer (MBTs)

- Schützenpanzer (IFVs)

- Gepanzerte Mannschaftstransportwagen (APCs)

- Taktische Unterstützungsfahrzeuge

- Sonstige Fahrzeuge

- Kampffahrzeuge

- Nach Systemtyp

- Automatisch/Autonom

- Manuell

- Hybrid

- Nach Endnutzer

- Militär

- Strafverfolgungsbehörden

- Nach Komponente

- Detektoren und Sensoren

- Steuereinheiten und Bedienfelder

- Zylinder und Löschmittel

- Düsen, Ventile und Rohrleitungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den Nachfragekontext festzulegen und sicherzustellen, dass die Marktgrenzen der Art und Weise entsprechen, wie Verteidigungsprogramme diese Systeme beschaffen und integrieren. Öffentliche Quellen halfen, Flottentrends und Beschaffungssignale zu verankern, darunter Verteidigungshaushaltsdokumente und Beschaffungsportale, NATO- und alliierte Veröffentlichungen, UN-Comtrade-Handelsstatistiken, SIPRI-Verteidigungsdatenzusammenfassungen sowie Normen- oder Sicherheitsreferenzen, die von Organisationen wie NFPA veröffentlicht werden.

Wir haben zudem öffentliche Materialien von Zulieferern wie Jahresberichte, Investorenpräsentationen und Pressemitteilungen zu Verträgen ausgewertet, um Produktpositionierung, Programmzeitpläne und den typischen Integrationsumfang im Bereich des Motorraum- und Besatzungsraumschutzes zu verstehen. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Analysen, Nachrichten- und Finanzdienste, Patentdatenbanken sowie verteidigungsbezogene Marktinformationen genutzt, um Programmaktivitäten und technologische Ausrichtungen abzugleichen. Die oben aufgeführten Sekundärquellen sind nicht erschöpfend, und zusätzliche öffentliche Referenzen wurden für Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärdaten wurden durch Expertengespräche und strukturierte Umfragen mit Interessenvertretern aus Beschaffung und Instandhaltung der Verteidigung, Fahrzeugplattform-Integratoren, Subsystem-Ingenieuren und Aftermarket-Dienstleistern erhoben. Für eine globale Marktsicht wurde das Feedback über APAC, EMEA und Amerika ausgewogen erfasst, sodass Annahmen zu Ausstattungsraten, Nachrüstungsintensität und Preispraktiken geprüft und anschließend dort angepasst werden konnten, wo sich regionale Beschaffungszyklen unterscheiden.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 12 % | APAC: 45 % |

| Mid-Tier: 42 % | Funktions-/Bereichsleiter: 33 % | EMEA: 37 % |

| Kleinere Akteure: 22 % | Manager: 55 % | Amerika: 18 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit dem Aufbau eines Nachfragepools, in dem Produktion gepanzerter Fahrzeuge, Upgrade-Pipelines und Nachrüstaktivitäten aktiver Flotten in adressierbare Systeminstallationen nach Region übersetzt werden. Auf dieser Basis wendet das Modell praktische Ausstattungsraten für Neufahrzeuge im Vergleich zu Upgrades an, bildet dann die wahrscheinliche Systemanzahl je Fahrzeug ab, einschließlich geschützter Bereiche wie Besatzungsraum, Motorraum und Hilfsenergiebereiche, bevor der Wert berechnet wird.

Um die Gesamtsummen realistisch zu halten, werden die Ergebnisse durch selektive Bottom-up-Näherungen abgesichert, etwa durch Aufteilung der Zulieferumsätze, Umrechnung stichprobenartiger Programmangebote in durchschnittliche Verkaufspreise und Kanalprüfungen zu Nachrüstsätzen und Servicevertägen. Zu den wichtigsten Modellinputs zählen Lieferungen neuer gepanzerter Fahrzeuge, Flottenalter und Überholungszyklen, die Einführung automatischer Erkennung und Auslösung, die durch Vorschriften bedingte Verschiebung hin zu Halon-Alternativen sowie beobachtete Preisunterschiede nach Fahrzeugklasse und Schutzniveau. Für die Prognose wurde eine Szenarioanalyse verwendet, bei der Zeitpunkt der Beschaffungszyklen und Modernisierungsintensität variiert wurden, wonach der endgültige Pfad an die am häufigsten von den befragten Experten geteilte Erwartung angepasst wurde. Wo die direkte Sichtbarkeit begrenzt ist, werden Lücken durch die Nutzung vergleichbarer Fahrzeugplattformen mit ähnlicher Schutzarchitektur geschlossen und anschließend nach lokaler Beschaffungsintensität skaliert.

Datenvalidierung und Aktualisierungszyklus

Modellergebnisse werden gegen unabhängige Signale wie angekündigte Fahrzeugaufträge, Upgrade-Vergaben und sichtbare Integrationsaktivitäten geprüft und anschließend auf ungewöhnliche Sprünge bei Volumen oder Preisgestaltung überprüft, die nicht mit den Programmkalendern übereinstimmen. Zeigt sich eine Abweichung, werden die Annahmen durch Folgekontakte erneut getestet, zusammen mit einer erneuten Überprüfung der zugrunde liegenden Flotten- und Beschaffungsdaten vor der endgültigen Freigabe.

Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, einschließlich großer mehrjähriger Fahrzeugvergaben, umfangreicher Nachrüstkampagnen und größerer Änderungen der Vorschriften zu Löschmitteln, die Preisgestaltung und Akzeptanz beeinflussen können. Vor der Auslieferung erfolgt eine abschließende Analystenprüfung, damit die veröffentlichten Zahlen die zu diesem Zeitpunkt aktuellsten verfügbaren Informationen widerspiegeln.

Vergleich der Marktgröße für Feuerlöschsysteme für gepanzerte Fahrzeuge von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für diesen Markt können weit voneinander abweichen, da unterschiedliche Studien unterschiedliche Installationspunkte und Beschaffungswege erfassen und dann unterschiedliche Preislogiken anwenden. Auch der zeitliche Bezug unterscheidet sich, da Verteidigungsaufträge oft über Jahre zwischen geplanten, finanzierten und ausgelieferten Phasen wechseln.

Der Hauptunterschied ergibt sich daraus, ob nachrüstungs- und instandhaltungsbezogene Käufe von Feuerlöschsystemen als Teil des Marktes gezählt werden oder ob nur Installationen in Neufahrzeugen berücksichtigt werden, was die Volumina in Jahren mit umfangreicher Modernisierung schnell verändern kann. Einige Quellen fassen zudem breitere Feuerlöschausrüstung rund um gepanzerte Plattformen in einer Kategorie zusammen, was die Gesamtsummen aufbläht, und verwenden feste Durchschnittspreise, die die höheren Preise für Mehrkammersysteme und geschützte Löschmittelspeicherung nicht widerspiegeln. Die Schätzung von Mordor Intelligence beschränkt den Umfang auf bordseitige Feuerlöschsysteme für gepanzerte Fahrzeuge und bewertet diese anhand einer bereichsbezogenen Ausstattungslogik, die an Lieferungen und Nachrüstzyklen gebunden ist, und gleicht sie anschließend mit Programmsignalen und Offenlegungen der Zulieferer ab.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,78 Mrd. USD (2026) | |

| Verteidigungsbranchenbericht A | 1,52 Mrd. USD (2026) | Betont häufig die Integration in Neufahrzeuge und unterschätzt Nachrüstsätze und wiederkehrende, servicebedingte Ersatzbeschaffungen, was das adressierbare Volumen in upgrade-intensiven Flotten verringern kann. |

| Fachzeitschrift B | 2,10 Mrd. USD (2026) | Fasst tendenziell angrenzende Fahrzeugsicherheitsausrüstung und breitere Feuerlöschkomponenten in derselben Gesamtsumme zusammen und wendet möglicherweise einheitliche Durchschnittspreise an, ohne Anpassungen für Mehrkammerschutz und Verschiebungen bei den Löschmitteltypen vorzunehmen. |

Die Spanne in der Tabelle ergibt sich hauptsächlich daraus, was rund um Nachrüstungs- und Servicenachfrage einbezogen wird und ob angrenzende Sicherheitsausrüstung demselben Wertpool hinzugefügt wird. Durch die Verknüpfung des Werts mit klaren fahrzeugbezogenen Aktivitätstreibern und praxisnahen Installationsannahmen bleibt die Schätzung nachvollziehbar und reproduzierbar, auch wenn sich der Beschaffungszeitpunkt verschiebt.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Brandunterdrückungssysteme für gepanzerte Fahrzeuge?

Der Markt wird im Jahr 2026 auf USD 1,78 Milliarden geschätzt und soll bis 2031 auf USD 2,47 Milliarden wachsen, mit einer CAGR von 6,73 %.

Welches Segment hält den größten Marktanteil im Markt für Brandunterdrückungssysteme für gepanzerte Fahrzeuge?

Kampffahrzeuge machen 49,12 % des Umsatzes aus und sind damit das dominante Fahrzeugsegment.

Warum sind PFAS-freie Löschmittel für künftige Beschaffungen wichtig?

Westliche Streitkräfte müssen PFAS-Schäume bis Oktober 2026 eliminieren, sodass konforme Löschmittel neue Verträge erschließen und Umwelthaftungsrisiken vermeiden.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum führt mit einer CAGR von 8,07 %, angetrieben durch die Modernisierungsbudgets Japans und Chinas.

Wie schnell müssen moderne automatische Systeme auf einen Brand reagieren?

Hochmoderne autonome Einheiten erkennen und lösen innerhalb von 120–150 Millisekunden aus und erfüllen damit die NATO-Überlebensfähigkeitsbenchmarks.

Welcher technologische Trend könnte den Markt langfristig neu definieren?

Die Integration KI-basierter prädiktiver Unterdrückung mit aktiven Schutzsystemen verspricht, Zündung zu verhindern, bevor Flammen entstehen, und schafft damit eine proaktive Überlebensschicht.

Seite zuletzt aktualisiert am: