Größe und Marktanteil des argentinischen Schmierstoffmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

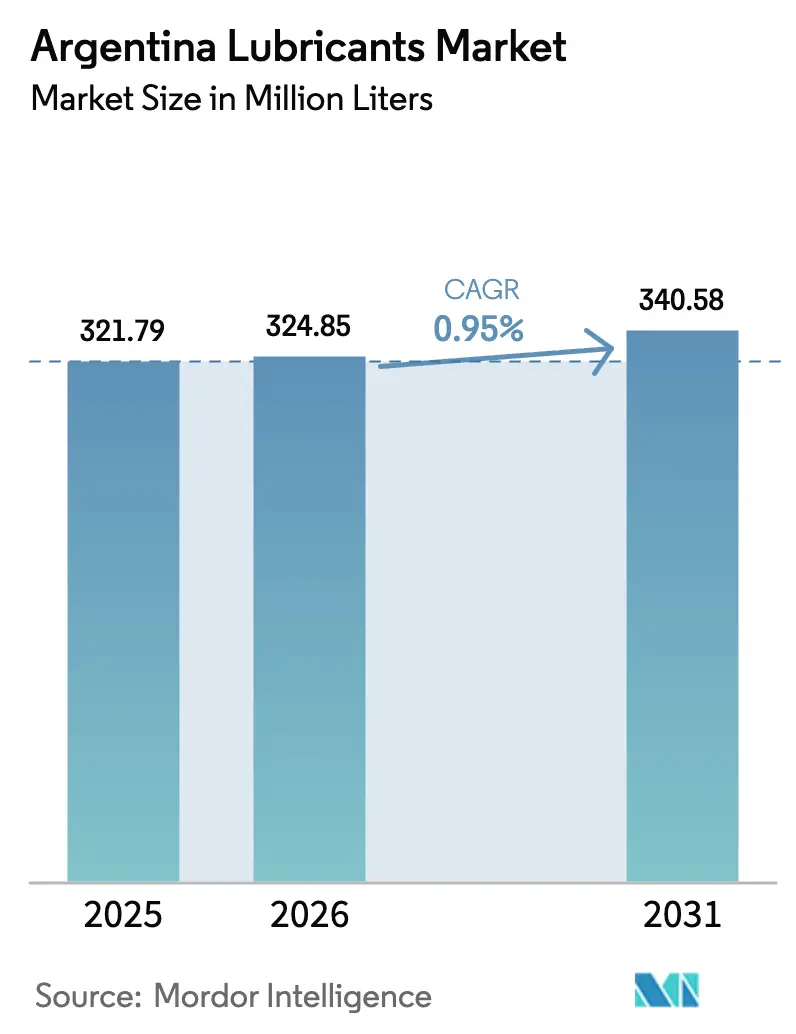

| Marktgröße im Basisjahr (2025) | 321.79 Millionen Liter |

| Marktvolumen (2026) | 324.85 Millionen Liter |

| Marktvolumen (2031) | 340.58 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 0.95% CAGR |

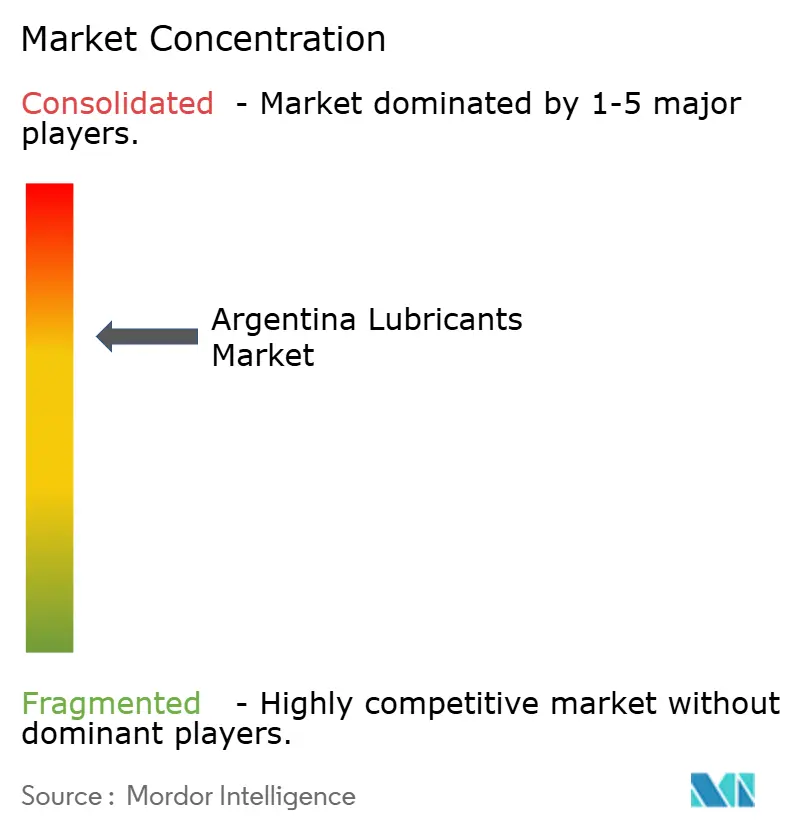

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des argentinischen Schmierstoffmarkts von Mordor Intelligence

Die Größe des argentinischen Schmierstoffmarkts soll von 321,79 Millionen Litern im Jahr 2025 auf 324,85 Millionen Liter im Jahr 2026 wachsen und bis 2031 ein Volumen von 340,58 Millionen Litern bei einer CAGR von 0,95 % über den Zeitraum 2026–2031 erreichen. Das gemäßigte Wachstum wird durch eine schrittweise wirtschaftliche Stabilisierung, steigende Fahrzeugzulassungen, neue Biokraftstoffvorschriften und industrielle Aktivitäten im Zusammenhang mit dem Schieferölvorkommen Vaca Muerta gestützt. Das Nachfragewachstum ist bei synthetischen Formulierungen am stärksten, die höhere Biokraftstoffanteile tolerieren können, während Mineralöle aufgrund des preissensiblen Verbraucherverhaltens nach wie vor das Volumen dominieren. Währungsvolatilität, gefälschte Produkte und die frühe Einführung von Elektrofahrzeugen (EV) dämpfen den kurzfristigen Schwung, doch industrielle Projekte im Bergbau und in der unkonventionellen Ölförderung stützen den Grundverbrauch. Insgesamt profitiert der argentinische Schmierstoffmarkt von einer ausgewogenen Mischung aus der Nachfrage im Kfz-Aftersales-Bereich und aufkommenden Anforderungen im Schwerlastbereich in den Sektoren Bergbau, Bauwesen und Energieinfrastruktur.

Wichtigste Erkenntnisse des Berichts

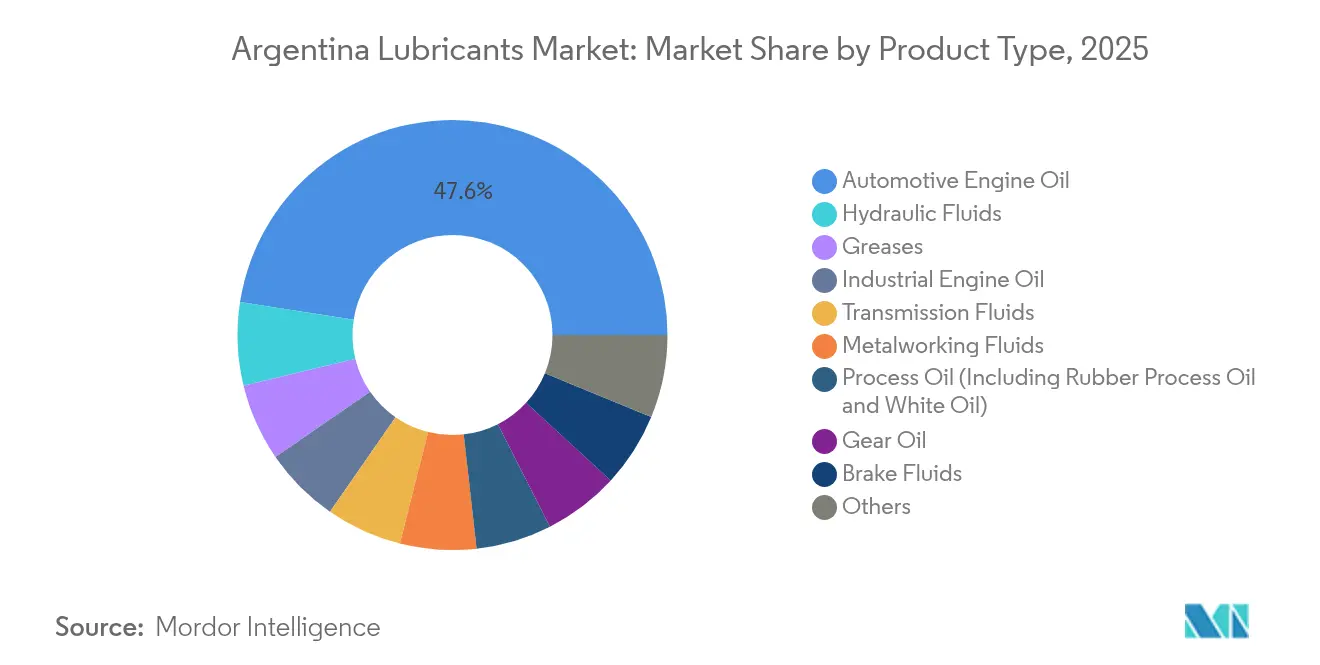

- Nach Produkttyp führte Kraftfahrzeugmotorenöl mit einem Anteil von 47,55 % am argentinischen Schmierstoffmarkt im Jahr 2025, während Hydraulikflüssigkeiten bis 2031 voraussichtlich mit einer CAGR von 3,95 % wachsen werden.

- Nach Endverbraucherbranche entfiel auf den Kraftfahrzeugsektor im Jahr 2025 ein Anteil von 55,35 % am argentinischen Schmierstoffmarkt, während Schwerlastmaschinen mit einer CAGR von 3,32 % bis 2031 zulegen.

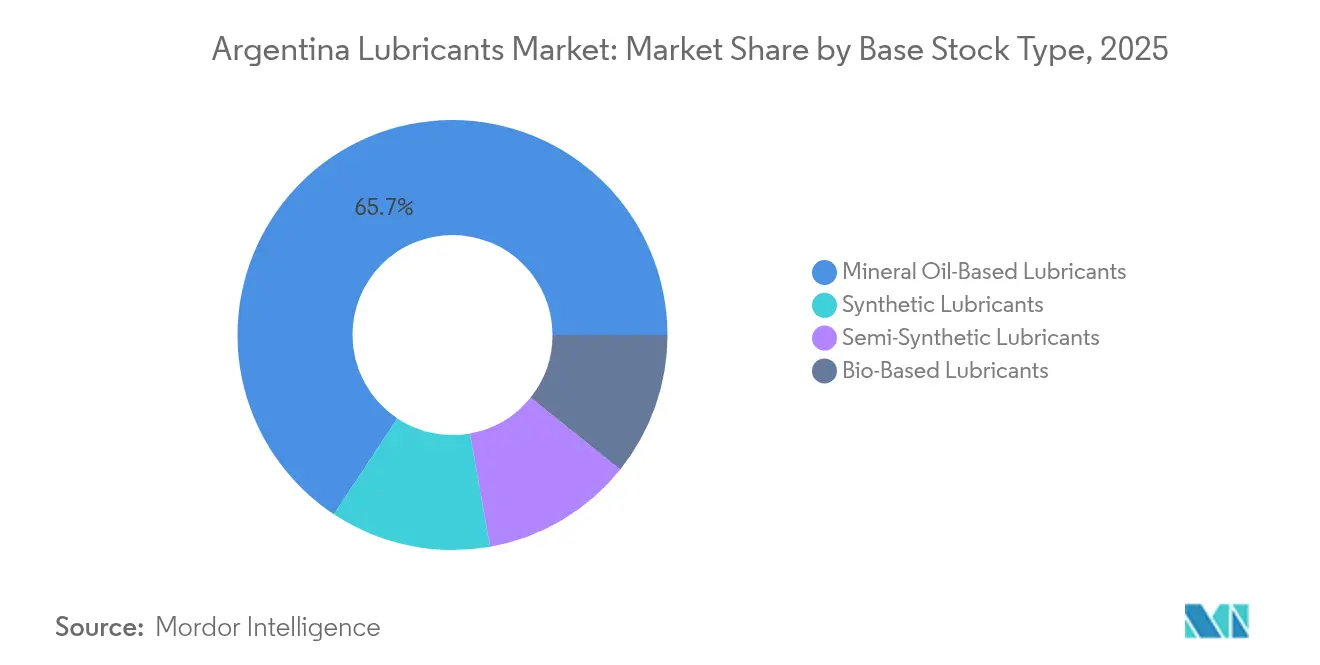

- Nach Basisöltyp hielten mineralölbasierte Produkte im Jahr 2025 einen Anteil von 65,70 % am argentinischen Schmierstoffmarkt, und synthetische Öle wachsen mit einer CAGR von 4,29 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im argentinischen Schmierstoffmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Argentiniens wachsender Fahrzeugbestand kurbelt den Motorenölverbrauch an | +0.8% | National, konzentriert in Buenos Aires, Córdoba, Santa Fe | Mittelfristig (2–4 Jahre) |

| Wiederaufleben großangelegter Bergbauprojekte beflügelt die Nachfrage nach Schmierstoffen für den Schwerlastbereich | +0.6% | Nordwestliche Provinzen (Salta, Jujuy, Catamarca) | Langfristig (≥ 4 Jahre) |

| Hochlauf des Schieferölvorkommens Vaca Muerta steigert den Absatz von Industrieschmierstoffen | +0.5% | Provinz Neuquén, Ausstrahlungseffekte auf Río Negro | Mittelfristig (2–4 Jahre) |

| Staatliche Biokraftstoff-Beimischungsvorschrift beschleunigt den Wechsel zu Hochleistungssynthetika | +0.3% | National, mit früher Einführung in großen städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Rasantes Wachstum der Lithiumverarbeitungsanlagen treibt den Bedarf an Spezialschmierfetten | +0.4% | Nordwestliche Provinzen (Salta, Jujuy, Catamarca) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Argentiniens wachsender Fahrzeugbestand kurbelt den Motorenölverbrauch an

Die Fahrzeugproduktion stieg im Jahr 2024 an, was einen Aufschwung markierte, der dazu beitrug, die Montagelinien nach pandemiebedingten Verlangsamungen wiederherzustellen. Die Inlandsverkäufe erholten sich, da sich die Finanzierungsbedingungen im Zuge makroökonomischer Reformen verbesserten, und die gewerblichen Zulassungen stiegen, da Logistikunternehmen ihre Flotten aufrüsteten, um die steigenden Handelsströme zu bewältigen. Häufige Wartungsintervalle für Lkw und Busse führen zu einem höheren Umsatz an Schmierstoffen der Premiumklasse und tragen dazu bei, den argentinischen Schmierstoffmarkt zu stabilisieren, selbst wenn sich die Zyklen für den freiwilligen Fahrzeugaustausch verlängern. Teileeinzelhändler und Schnellwechselketten in Buenos Aires melden ein zweistelliges Volumenwachstum bei OEM-zugelassenen 5W-30-Synthetika, was auf eine Verschiebung hin zu engeren Motortoleranzen hindeutet. Höhere Biokraftstoffanteile erfordern zudem verbesserte Additivpakete, was Flottenmanager dazu veranlasst, von herkömmlichen Mineralölformulierungen abzurücken.

Wiederaufleben großangelegter Bergbauprojekte beflügelt die Nachfrage nach Schmierstoffen für den Schwerlastbereich

Argentiniens Lithiumproduktion soll sich bis 2030 verdreifachen, da die Provinzen Salta, Jujuy und Catamarca die Entwicklung von Soleverdunstungsbecken und Pilotprojekten zur direkten Lithiumgewinnung (DLE) beschleunigen[1]U.S. Geological Survey, "Mineralrohstoffzusammenfassungen 2024: Lithium," usgs.gov. Geländegängige Muldenkipper, Lader und Bohrgeräte an diesen Hochgebirgsstandorten verbrauchen Hydraulikflüssigkeiten, Getriebeöle und Schmierfette, die speziell für extreme Temperaturschwankungen ausgelegt sind. Das 300-Millionen-USD-Programm der Weltbank zur Bergbauentwicklung in Nordargentinien modernisiert Straßen und Stromleitungen, erleichtert die Mobilisierung von Ausrüstung und steigert die Nachfrage nach Hilfsschmierstoffen. Kupfer- und Goldvorkommen in San Juan und Mendoza bieten weitere Chancen. Schmierstofflieferanten reagieren mit Filtrationssystemen vor Ort und Ölzustandsüberwachungsdiensten, die die Ablassintervalle verlängern und die Gesamtbetriebskosten senken, was die Loyalität der Minenbetreiber stärkt.

Hochlauf des Schieferölvorkommens Vaca Muerta steigert den Absatz von Industrieschmierstoffen

Die Rohölförderung aus dem Vorkommen Vaca Muerta erreichte im April 2025 442.000 Barrel pro Tag, ein Anstieg von 28 % gegenüber Anfang 2024, da die Produzenten vereinfachte Exportregeln und langfristige Steuerstabilität nutzen. Mehr als 200 aktive Bohranlagen verbrauchen monatlich jeweils spezialisierte Bohrflüssigkeiten und Hydrauliköle und schaffen damit eine stabile industrielle Basis für den argentinischen Schmierstoffmarkt. Die 3-Milliarden-USD-Pipeline Vaca Muerta Sur transportiert Rohöl zu Atlantikhäfen und ist auf Getriebeöle für Kompressorstationen angewiesen, die für einen weiten Viskositätsbereich formuliert sind. Lokale KMU-Lieferanten erhalten technische Unterstützung, um ihre Produkte gemäß neuen nationalen Inhaltsvorschriften zu qualifizieren, wodurch die Wettbewerbsmöglichkeiten für Betreiber, die kurze Durchlaufzeiten anstreben, erweitert werden.

Staatliche Biokraftstoff-Beimischungsvorschrift beschleunigt den Wechsel zu Hochleistungssynthetika

Das Gesetz 27.640 legt Mindestanteile von 12 % Biodiesel und 7,5 % Bioethanol in Kraftstoffen für den Transportsektor fest, während die Resolutionen 140/2025 und 141/2025 die Preis- und Versorgungsmechanismen definieren. Ein höherer Oxygenatgehalt erhöht das Oxidationsrisiko und die Neigung zur Quellwirkung auf Dichtungen in Motoren, was einen raschen Wechsel zu synthetischen und halbsynthetischen Schmierstoffen mit verbesserten Antioxidations- und Dispergiermittelformulierungen begünstigt. Große Kraftstoffhändler bündeln nun Premium-0W-20- oder 5W-30-Synthetika mit biokraftstoffkompatiblen Servicepaketen, was den Wert pro Servicebesuch steigert und den Volumendruck durch längere Ablassintervalle abfedert. OEMs richten ihre Garantiebedingungen ebenfalls auf fortschrittliche Schmierstoffspezifikationen aus und stärken damit die Akzeptanz bei Flottenmanagern, die Ausfallzeiten minimieren möchten.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische pesogetriebene Inflation treibt die Importkosten für Basisöle in die Höhe | -0.4% | National, mit akuten Auswirkungen auf importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Unberechenbare Exportsteuerpolitik bei Basisölen hemmt Investitionen | -0.3% | National, mit besonderer Betroffenheit der Industriezonen in Buenos Aires | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für Elektrofahrzeuge senkt die langfristige Nachfrage nach Verbrennungsmotorenöl | -0.2% | Städtische Zentren (Buenos Aires, Córdoba, Rosario) | Langfristig (≥ 4 Jahre) |

| Verbreitung gefälschter Schmierstoffe untergräbt die Markenvolumina | -0.2% | National, konzentriert in preissensiblen ländlichen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische pesogetriebene Inflation treibt die Importkosten für Basisöle in die Höhe

Der Peso verlor im Jahr 2024 gegenüber dem USD an Wert, während die Gesamtinflation 211 % erreichte, was die Landekosten für im Ausland bezogene Basisöle erhöhte. Importeure staffeln ihre Einkäufe, um Schwankungen beim Betriebskapital zu bewältigen, doch Gelegenheitskäufer greifen häufig zu preisgünstigen Alternativen, die oft Qualitätskontrollen umgehen. Inländische Raffinerien können die Additivanforderungen für leistungsstarke Synthetika nicht erfüllen, sodass die Margen der Mischbetriebe sinken, wenn Preisobergrenzen nicht mit den Inputkosten Schritt halten. Einige Händler notieren Preise nun in Hartwährung zur Absicherung, doch die Praxis bleibt auf B2B-Verträge beschränkt. Einzelhandelskäufer erleben häufige Preisanpassungen, die die Markentreue untergraben und Graumarktimporte begünstigen, die Markenprodukte unterbieten.

Wachsende Präferenz für Elektrofahrzeuge senkt die langfristige Nachfrage nach Verbrennungsmotorenöl

Die Verkäufe von Elektrofahrzeugen stiegen im Jahr 2024 um 127 % auf 3.200 Einheiten, unterstützt durch reduzierte Einfuhrzölle und ein von YPF Luz geleitetes Ladesäulenprogramm. Obwohl die Durchdringung noch unter 1 % liegt, betreiben Fahrdienstvermittler und Kurierdienste auf der letzten Meile in Buenos Aires Pilotprogramme, die niedrigere Betriebskosten als vergleichbare Diesel-Transporter aufzeigen. Jedes vollelektrische Fahrzeug eliminiert routinemäßige Ölwechsel und verringert das adressierbare Volumen für den argentinischen Schmierstoffmarkt in hochkilometrigen städtischen Einsatzzyklen. Komponentenlieferanten begegnen dem, indem sie Wärmemanagementflüssigkeiten und Spezialschmierfette für Elektromotoren bewerben, doch diese Nischen gleichen den Verlust an Motorenölvolumen mittelfristig nur teilweise aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motorenöle behalten ihr Volumen, während Hydraulikflüssigkeiten zulegen

Kraftfahrzeugmotorenöle machten im Jahr 2025 47,55 % des Gesamtvolumens aus, angetrieben durch eine umfangreiche Servicestation-Abdeckung und fest verankerte Markenpräferenzen. Der große installierte Fahrzeugbestand sichert Wiederholungskäufe, auch wenn die Neuwagenkäufe schwanken, und stützt die Grundnachfrage im argentinischen Schmierstoffmarkt. Motorenöl-Vermarkter konzentrieren sich auf API-SP- und ACEA-C-Klasse-Formulierungen, die der Biokraftstoffverdünnung standhalten, was die durchschnittlichen Verkaufspreise nach oben treibt und währungsbedingte Kostenschwankungen abfedert. Franchise-Werkstätten im ganzen Land bewerben gebündelte Ölfilter-Pakete, die OEM-Spezifikationen stärken und den Abfluss zu Markenherstellern ohne eigene Marke reduzieren.

Hydraulikflüssigkeiten verzeichnen bis 2031 die schnellste CAGR von 3,95 %, getragen durch Bergbau, Bauwesen und unkonventionelle Ölbohrungen. Neue Ausrüstungen für die Lithiumgewinnung nutzen Hochdruckpumpen und ausgefeilte Bewegungssteuerungssysteme, die zinkfreie oder aschefreie Formulierungen erfordern, um eine längere Komponentenlebensdauer unter abrasiven Solebebedingungen zu gewährleisten. Lieferanten stellen Feldtestgeräte zur Überwachung von Viskosität und Verunreinigung bereit und wandeln Gelegenheitskäufer in langfristige Vertragspartner um. Da Bohrgeräte und Bagger in Neuquén und Jujuy alle 500–600 Stunden rotieren statt im traditionellen 250-Stunden-Zyklus, steigt der Flüssigkeitsverbrauch proportional an und stärkt den argentinischen Schmierstoffmarkt trotz seines reifen Status.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Dominanz der Kraftfahrzeugbranche steht vor industrieller Rotation

Kraftfahrzeuganwendungen machten im Jahr 2025 55,35 % des Volumens aus, was auf regionale Fahrzeugmontagestandorte und umfangreiche Aftermarket-Kanäle zurückzuführen ist. Servicewerkstätten in Córdoba und Santa Fe betreuen Mehrmarkenflotten und treiben den stetigen Absatz von 15W-40- und 5W-30-Klassen voran. Das Stückwachstum verlangsamt sich jedoch bis 2030, da die Einführung elektrischer Antriebsstränge an Fahrt gewinnt und verlängerte Ablassintervalle die Werkstattbesuche reduzieren. Infolgedessen diversifizieren Lieferanten in Stoßdämpferflüssigkeiten und Schmierfette für Elektrogetriebe, um ihren Umsatzanteil im argentinischen Schmierstoffmarkt zu halten.

Die Nachfrage nach Schwerlastmaschinen wächst mit einer CAGR von 3,32 %, angeführt von Bergbauflotten, die rund um die Uhr im Lithiumdreieck operieren. Hochleistungsbagger, Muldenkipper und Brechanlagen verbrauchen Getriebeöle, Schmierfette und Motorenöle, die Hochgebirgs- und Hochsalzumgebungen standhalten können. Baumaschinen im Zusammenhang mit Vaca-Muerta-Pipelines erweitern den industriellen Verbrauch weiter und erfordern Niedertemperatur-Hydrauliksysteme für den Winterbetrieb. Stromerzeugungsaggregate auf Bohrplätzen und in abgelegenen Lagern fügen zudem Nischenbedarf an Turbinenölen hinzu und diversifizieren den argentinischen Schmierstoffbedarf über die Verbraucherkanäle hinaus.

Nach Basisöltyp: Mineralöle dominieren, während Synthetika an Boden gewinnen

Mineralölbasierte Produkte lieferten im Jahr 2025 65,70 % des Gesamtvolumens, gestützt durch lokale Raffineriekapazitäten und eine breite Verfügbarkeit über YPF-Tankstellen. Wettbewerbsfähige Preise schützen Mineralöllinien vor einem raschen Marktanteilsverlust; technische Grenzen veranlassen Premium-Käufer jedoch dazu, auf halbsynthetische oder vollsynthetische Optionen für verlängerte Ablassintervalle und verbesserte Kaltstarteigenschaften umzusteigen. Bleiakkumulatoren-Recycler bevorzugen ebenfalls konventionelle Hydrauliköle in Materialhandhabungsgeräten und erhalten so die Grundnachfrage im argentinischen Schmierstoffmarkt aufrecht.

Synthetische Öle expandieren mit einer CAGR von 4,29 %, angetrieben durch den Bedarf an Biokraftstoffkompatibilität und industriellen Hochlast-Einsatzzyklen. Flottenmanager in Buenos Aires und Neuquén berichten von einer längeren Motorlebensdauer bei der Verwendung von Low-SAPS-0W-20-Synthetika, und OEMs validieren den Garantieschutz nun nur noch, wenn API-SP-plus-Schmierstoffe in den Servicebüchern vermerkt sind. Multinationale Unternehmen investieren in lokale Mischzentren, um Lieferzeiten zu verkürzen; FUCHS hat 220 Millionen BRL für ein regionales Werk bereitgestellt, das PAO-basierte Motorenöle und fortschrittliche Schmierfette liefern wird. Fortschritte in der Polyalkylenglykol-Chemie eröffnen zudem Möglichkeiten für hocheffiziente Schneckengetriebeanwendungen in Anlagen für erneuerbare Energien und fügen der Prognose für die Größe des argentinischen Schmierstoffmarkts inkrementelles Volumen hinzu.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Buenos Aires, Córdoba und Santa Fe verbrauchten im Jahr 2024 gemeinsam den Großteil der Schmierstoffvolumina, dank konzentriertem Fahrzeugbesitz, Montagewerken und hafengebundenen Logistiknetzwerken. Tankstellen rund um den Stadtring von Buenos Aires bedienen dichten Pendlerverkehr und Kurierdienste auf der letzten Meile, die Schnellwechselservices alle 5.000–7.000 km benötigen. Im Einzelhandel dominieren 4-Liter-Packungen mit 10W-40-Synthetika, was eine Verschiebung der Verbraucherpräferenzen hin zu höherwertigen Produkten bei einkommensschwächeren Verbrauchern widerspiegelt. Industriecluster in Rosario und dem Paraná-Korridor beziehen ebenfalls Getriebe- und Hydrauliköle für Getreideverarbeitungsmaschinen und sorgen für stetige saisonale Spitzen, die mit den Ernteperioden zusammenfallen.

Die Provinz Neuquén entwickelt sich zum am schnellsten wachsenden Bereich innerhalb des argentinischen Schmierstoffmarkts und verzeichnet seit 2024 jährliche Zuwächse, da Bohranlagenzahlen, Pipelineprojekte und Midstream-Anlagen zunehmen. Händler richten Depots in der Nähe von Añelo ein, um Transportzeiten zu verkürzen und Bestände für 48-Stunden-Abrufe vorzuhalten. Lokale Behörden führen Lieferantenentwicklungsprogramme durch, die kleine Mischbetriebe zertifizieren, die API-CK-4-Standards erfüllen können, und so Wettbewerb in ein ehemals von Markenführern dominiertes Umfeld bringen. Provinzübergreifende Lieferketten kommen auch Transportunternehmen zugute, die Schmierstoffe auf dem Rückweg nach Buenos Aires transportieren und dabei konsolidierte Frachtkosten nutzen, die die Lieferkosten senken.

Salta, Jujuy und Catamarca verzeichnen einen beschleunigten Schmierstoffbedarf aufgrund von Expansionen bei der Lithiumsolegewinnung und von der Weltbank finanzierten Straßenverbesserungen. Hochgebirgsbedingungen erfordern Schmierstoffe mit Pourpoints unter -40 °C und starken rostschutzhemmenden Additiven, um Salzsprühnebel entgegenzuwirken. Bergbauunternehmen nutzen Mikrolabore vor Ort, die die Öllebensdauer durch Filtration und spektrografische Analyse verlängern, Abfallentsorgung reduzieren und gleichzeitig den Durchsatz aufrechterhalten. Ausrüstungs-OEMs führen gemeinsame Workshops mit Schmierstofflieferanten durch, um Bediener in der Kontaminationskontrolle zu schulen und so die Bindung ihrer Produkte zu stärken. Obwohl die absoluten Volumina kleiner sind als die der bevölkerungsreichen Pampa-Provinzen, unterstützt ein zweistelliges Wachstum ein lebhaftes sekundäres Vertriebsnetz in Nordargentinien.

Wettbewerbslandschaft

Der argentinische Schmierstoffmarkt ist mäßig konsolidiert. Internationale Marken konkurrieren über Produktleistung. Regionale Unternehmen besetzen eine Nische im Agrar- und Kleingewerbesektor, indem sie flexible Packungsgrößen und lokalen Kundendienst anbieten. Technischer Service entwickelt sich zum wichtigsten Differenzierungsmerkmal anstelle von Markentreue. Quaker Houghton wechselte von einem Händlermodell zu einer vollständig eigenen argentinischen Tochtergesellschaft, die ein standortbezogenes Metallbearbeitungsflüssigkeitsmanagement für Kfz-Teile-Bearbeitungslinien bereitstellt. Gerüchte über Fusionen und Übernahmen nehmen zu, da globale Konzerne ihre Portfolios neu ausrichten. BP stellte sein Castrol-Geschäft Mitte 2025 unter strategische Überprüfung, was auf mögliche Veräußerungen hindeutet, die die Markenpositionierung in ganz Lateinamerika neu gestalten könnten. Lokale unabhängige Unternehmen beobachten Ausgliederungsmöglichkeiten, um etablierte Marken zu lizenzieren und die Produktbreite zu erweitern. Parallel dazu erkunden Lieferanten Bioschmierstoffoptionen für landwirtschaftliche Maschinen, um sich an den Richtlinien für sauberere Produktion des Umweltministeriums auszurichten, obwohl die Kosten nach wie vor ein Hindernis für die Massenadoption im argentinischen Schmierstoffmarkt darstellen.

Marktführer der argentinischen Schmierstoffbranche

YPF

Shell plc

ExxonMobil Corporation

BP plc (Castrol)

TotalEnergies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: BP plc (Castrol) leitete den Verkauf seiner Castrol-Schmierstoffsparte ein, die mit bis zu 10 Milliarden USD bewertet wird, als Teil eines umfassenderen Veräußerungsplans von 20 Milliarden USD bis 2027.

- Oktober 2024: Texaco und Mobil 1 kehrten offiziell nach Argentinien zurück und benannten jeweils neue offizielle Importeure, um nach früheren Rückzügen infolge von Importbeschränkungen wieder in das Premiumsegment einzutreten.

Berichtsumfang des argentinischen Schmierstoffmarkts

Schmierstoffe sind Flüssigkeiten, die dazu dienen, die Reibung zwischen Oberflächen zu minimieren und dadurch Verschleiß zu verhindern. Diese Schmierstoffe sind auf spezifische Endverbraucher zugeschnitten und werden unter Verwendung unterschiedlicher Additive und Basisöle hergestellt. In der Regel machen Basisöle 75 % bis 90 % der Formulierung eines Schmierstoffs aus und verleihen dem Endprodukt wesentliche Schmiereigenschaften.

Der argentinische Schmierstoffmarkt ist nach Produkttyp und Endverbraucherbranche segmentiert. Nach Produkttyp ist der Markt in Motorenöl, Getriebe- und Getriebeöle, Hydraulikflüssigkeiten, Metallbearbeitungsflüssigkeiten, Schmierfett und andere Produkttypen unterteilt. Nach Endverbraucherbranche ist der Markt in Personenkraftwagen, Motorräder, Nutzfahrzeuge und Industrie (Bergbau, Marine, Öl und Gas, Landwirtschaft und andere industrielle Anwendungen) segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Volumens (Millionen Liter) erstellt.

| Kraftfahrzeugmotorenöl |

| Industriemotorenöl |

| Getriebeflüssigkeiten |

| Getriebeöl |

| Bremsflüssigkeiten |

| Hydraulikflüssigkeiten |

| Schmierfette |

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) |

| Metallbearbeitungsflüssigkeiten |

| Turbinenöl |

| Transformatorenöl |

| Sonstige Produkttypen |

| Kraftfahrzeuge | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zweiräder | |

| Marine | |

| Luft- und Raumfahrt | |

| Schwerlastmaschinen | Bauwesen |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Sonstige Endverbraucherbranchen |

| Mineralölbasierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Nach Produkttyp | Kraftfahrzeugmotorenöl | |

| Industriemotorenöl | ||

| Getriebeflüssigkeiten | ||

| Getriebeöl | ||

| Bremsflüssigkeiten | ||

| Hydraulikflüssigkeiten | ||

| Schmierfette | ||

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) | ||

| Metallbearbeitungsflüssigkeiten | ||

| Turbinenöl | ||

| Transformatorenöl | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Kraftfahrzeuge | Personenkraftwagen |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| Schwerlastmaschinen | Bauwesen | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Basisöltyp | Mineralölbasierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das aktuell in Argentinien verbrauchte Schmierstoffvolumen?

Die Größe des argentinischen Schmierstoffmarkts erreichte im Jahr 2026 324,85 Millionen Liter.

Wie schnell wird die Schmierstoffnachfrage in Argentinien bis 2031 wachsen?

Der Verbrauch soll bis 2031 auf 340,58 Millionen Liter steigen, was einer CAGR von 0,95 % über den Zeitraum 2026–2031 entspricht.

Welche Produktkategorie wächst am schnellsten?

Hydraulikflüssigkeiten sollen mit einer CAGR von 3,95 % bis 2031 das schnellste Wachstum verzeichnen, angetrieben durch Bergbau- und Vaca-Muerta-Bauaktivitäten.

Warum gewinnen synthetische Schmierstoffe Marktanteile?

Obligatorische 12-prozentige Biokraftstoffanteile gemäß Gesetz 27.640 erfordern Formulierungen mit höherer Oxidationsstabilität und fördern den Wechsel zu Synthetika.

Welche Provinz verzeichnet das höchste Wachstum der Schmierstoffnachfrage?

Neuquén führt beim Wachstum aufgrund der Erschließung des Schieferölvorkommens Vaca Muerta und damit verbundener Infrastrukturprojekte.

Wie wirken sich makroökonomische Faktoren auf die Schmierstoffpreise aus?

Pesoentwertung und hohe Inflation erhöhen die Importkosten für Basisöle und zwingen Mischbetriebe, Preise häufig anzupassen und Margen zu komprimieren.

Seite zuletzt aktualisiert am: