Größe und Marktanteil des argentinischen Düngemittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 7.46 Milliarden US-Dollar |

| Marktgröße (2031) | 10.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.15% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des argentinischen Düngemittelmarkts von Mordor Intelligence

Die Größe des Argentinien Düngemittelmarkts wird voraussichtlich von 7,05 Milliarden USD im Jahr 2025 auf 7,46 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,15 % über den Zeitraum 2026–2031 einen Wert von 10,05 Milliarden USD erreichen. Robuste Getreide- und Ölsaatenerträge, Exportsteueranreize und ein wachsendes Angebot an Spezialnährstoffen halten die Nachfrage auf einem Aufwärtstrend, auch wenn die Währungsvolatilität den Kostendruck erhöht. Größere Sojabohnen- und Weizenflächen, die Inbetriebnahme inländischer Stickstoffanlagen und ein vereinfachter Zulassungsweg für Spezialprodukte ziehen neue Marktteilnehmer und Kapital in den Markt. Die Importabhängigkeit bei Phosphor und logistische Engpässe auf dem Paraná-Paraguay-Wasserweg bremsen eine vollständige Expansion, doch technologiegetriebene Effizienzgewinne bei der Ausbringung und die zunehmende Verbreitung von Bodenuntersuchungen verbessern weiterhin die Nährstoffnutzungseffizienz. Die Wettbewerbsdynamik verlagert sich hin zu dienstleistungsintegrierten Lösungen, die agronomische Beratung, Analytik und biologische Zusatzstoffe bündeln und so differenzierte Wertangebote im Argentinien Düngemittelmarkt schaffen.

Wichtigste Erkenntnisse des Berichts

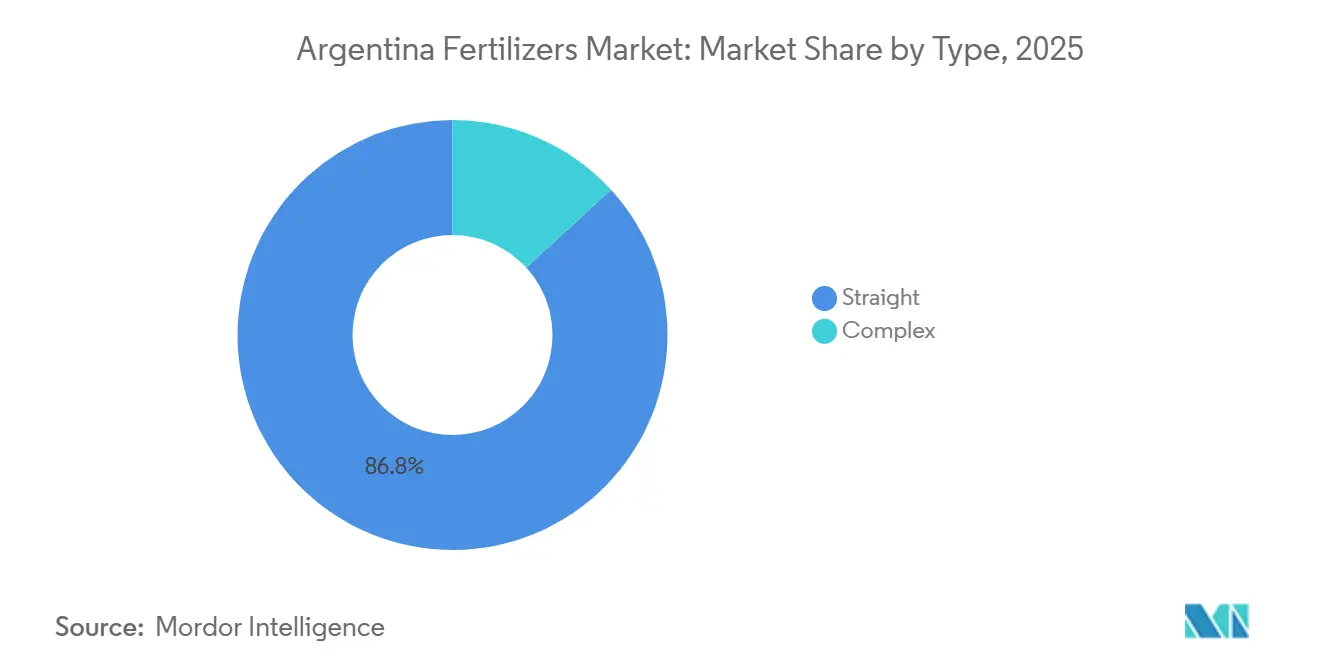

- Nach Typ entfielen auf einfache Düngemittel im Jahr 2025 mit 86,8 % der größte Marktanteil im Argentinien Düngemittelmarkt, während komplexe Düngemittel das am schnellsten wachsende Segment darstellen und im Zeitraum 2026–2031 eine CAGR von 9,5 % verzeichnen werden.

- Nach Form hielten konventionelle Produkte im Jahr 2025 die größte Marktgröße im Argentinien Düngemittelmarkt und machten 91,5 % des Marktes aus, während Spezialdüngemittel das am schnellsten wachsende Segment darstellen und bis 2031 eine CAGR von 6,6 % verzeichnen werden.

- Nach Anwendungsmodus repräsentierte die Bodenausbringung im Jahr 2025 mit 93,6 % des Umsatzes den größten Marktanteil, während die Fertirrigation die am schnellsten wachsende Anwendungsmethode darstellt und im Zeitraum 2026–2031 eine CAGR von 6,5 % verzeichnen wird.

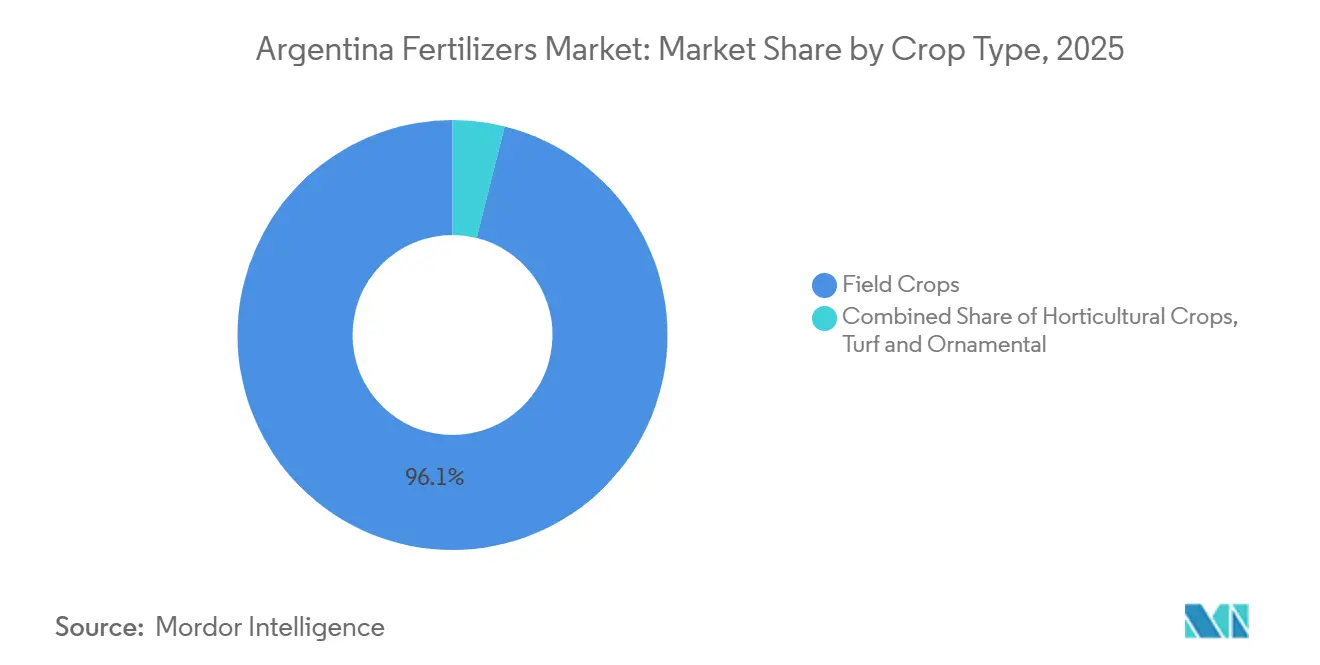

- Nach Kulturpflanzentyp entfielen auf Feldfrüchte im Jahr 2025 96,1 % der Marktnachfrage, während Gartenbaukulturen das am schnellsten wachsende Segment darstellen und im Zeitraum 2026–2031 eine CAGR von 6,2 % verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des argentinischen Düngemittelmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exportsteuersenkungen zur Verbesserung der Nährstofferschwinglichkeit | +1.2% | Landesweit, früher Schwung in Buenos Aires, Córdoba und Santa Fe | Kurzfristig (≤ 2 Jahre) |

| Staatliche Düngemittelerstattung für Kleinbauern | +0.8% | Landesweit, Kleinbauerncluster | Mittelfristig (2–4 Jahre) |

| Zunehmende Sojabohnen- und Maisflächen | +1.5% | Pampas-Kerngebiet, nördliche Expansionsgebiete | Mittelfristig (2–4 Jahre) |

| Anstieg der Zulassungen für Spezialdüngemittel | +0.6% | Landesweit, reguliert durch den Nationalen Dienst für Agrar- und Lebensmittelgesundheit und -qualität (SENASA) | Langfristig (≥ 4 Jahre) |

| Einführung biologischer Nitrifikationsinhibitoren (BNIs) | +0.4% | Feldkulturbereiche, frühe Übernahme in Buenos Aires | Langfristig (≥ 4 Jahre) |

| Blockchain-basierte Rückverfolgbarkeit von Erzeugnissen mit Anforderung zur Nährstoffoffenlegung | +0.3% | Exportorientierte Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportsteuersenkungen zur Verbesserung der Nährstofferschwinglichkeit

Argentiniens Senkung der Exportzölle auf Sojabohnen, Mais, Weizen und Sonnenblumen im Januar 2025 setzte einen geschätzten Liquiditätszufluss von 1,2 Milliarden USD für landwirtschaftliche Betriebe frei, der nun in Nährstoffprogramme gelenkt wird[1]Quelle: Wirtschaftsministerium, „Reducción de Retenciones”, argentina.gob.ar. Landwirte nutzen die verbesserte Liquidität, um Harnstoff- und DAP-Lagerbestände vor den Pflanzfenstern aufzubauen und so die Basisnachfrage im argentinischen Düngemittelmarkt zu stärken. Eine höhere Exportwettbewerbsfähigkeit stimuliert die Produktionsmengen, was den Nährstoffbedarf pro Hektar weiter erhöht. Die Politik verbessert auch die Kreditwürdigkeit der Betriebe und senkt die mit Düngemittelkäufen verbundenen Finanzierungskosten. Obwohl der Stimulus unmittelbar wirkt, hält sein struktureller Einfluss an, solange die Steuererleichterungen bestehen bleiben. Der inkrementelle Nachfrageanstieg ist am ausgeprägtesten in Buenos Aires, Córdoba und Santa Fe, wo exportgebundene Logistik gut etabliert ist. Der Multiplikatoreffekt geht über unmittelbare Kaufentscheidungen hinaus, da nachhaltig höhere Betriebseinkommen mehrjährige Investitionen in die Bodenfruchtbarkeit fördern, die ein konsistentes Wachstum des Düngemittelverbrauchs antreiben.

Staatliche Düngemittelerstattung für Kleinbauern

Das Subventionsprogramm Programa de Fortalecimiento de la Agricultura Familiar (PROMAF) und ergänzende Provinzinitiativen demonstrieren Argentiniens strategisches Engagement zur Unterstützung des Nährstoffzugangs für Kleinbauern; das „Programa de Aporte de Nutrientes 2023” im Wert von 30 Millionen USD subventioniert direkt bis zu 5.000 kg Harnstoff pro Erzeuger für 77.000 Begünstigte. Dieser gezielte Ansatz adressiert den strukturellen Nachteil, dem kleine Betriebe bei der Düngemittelbeschaffung ausgesetzt sind, wo Skaleneffekte typischerweise großen Betrieben zugutekommen. Provinzprogramme wie das PAR Agroinsumos in Río Negro bieten differenzierte Finanzierungssätze und schaffen ein mehrstufiges Unterstützungssystem, das über Bundesinitiativen hinausgeht. Das Getreidekreditinstrument Pagaré Valor Producto knüpft die Rückzahlung an künftige Erntewerte und stimmt Betriebsmittelausgaben mit Einnahmezyklen ab. Zusammen erweitern diese Instrumente die adressierbare Anbaufläche und diversifizieren die Kundenbasis im argentinischen Düngemittelmarkt.

Zunehmende Sojabohnen- und Maisflächen

Argentiniens landwirtschaftliche Expansion setzt sich trotz regionaler Herausforderungen fort; die Sojabohnenanbaufläche stieg 2024 um 7 % auf 44 Millionen Acres, während Landwirte aufgrund des Drucks durch die Maisstängelkrankheit strategisch von der Maisproduktion abrücken. Diese Fruchtfolgedynamik schafft unterschiedliche Nachfragemuster bei Düngemitteln, da Sojabohnen im Vergleich zu Mais andere Nährstoffprofile benötigen, insbesondere einen geringeren Stickstoffbedarf aufgrund biologischer Fixierungsfähigkeiten. Die geografische Konzentration von 74 % der Produktion innerhalb von 300 km von wichtigen Häfen (Gran Rosario, Quequén, Bahía Blanca) schafft logistische Effizienz, die die Düngemittelverteilungskosten senkt und das Ausbringungstiming verbessert. Die Verlagerung hin zu Sojabohnen bei gleichbleibender Gesamtanbaufläche könnte das Wachstum der Stickstoffdüngemittelnachfrage dämpfen, während die Anforderungen an Phosphor- und Kaliumdünger steigen. Die Expansion findet vor dem Hintergrund statt, dass Argentinien in den letzten Saisons einen globalen Exportmarktanteil von 19 % verloren hat, was darauf hindeutet, dass ein nachhaltiges Flächenwachstum entscheidend für die Aufrechterhaltung der Düngemittelmarktexpansion ist.

Anstieg der Zulassungen für Spezialdüngemittel

Der beschleunigte Produktzulassungsrahmen des Nationalen Dienstes für Agrar- und Lebensmittelgesundheit und -qualität (SENASA), einschließlich der Resolution 431/2024 zur Aktualisierung analytischer Prüfverfahren, hat den Markteintritt für Spezialdüngemittelformulierungen vereinfacht und Wege für innovative Nährstofftechnologien geschaffen. Die regulatorische Modernisierung ermöglicht es Herstellern, qualifizierte nationale oder internationale Laboratorien für erforderliche Tests zu nutzen, wodurch Zulassungsengpässe reduziert werden, die zuvor die Markteinführung von Spezialprodukten verzögerten. Argentiniens Sektor für biologische Düngemittel veranschaulicht diese regulatorische Entwicklung mit 824 registrierten Impfstoffen und Biodüngemitteln, die auf 18–20 Millionen Hektar ausgebracht werden, was etwa 50 % der gesamten Anbaufläche entspricht und jährlich um 11–15 % wächst. Diese regulatorische Erleichterung positioniert Argentinien als Testfeld für Düngemitteltechnologien der nächsten Generation und beschleunigt potenziell die Adoptionsraten für Segmente mit kontrollierter Freisetzung, wasserlösliche und biologische Segmente.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Peso-Abwertung erhöht Importkosten | -1.8% | Alle Regionen, akut im Landesinneren | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von importiertem Phosphor | -1.1% | Landesweit | Mittelfristig (2–4 Jahre) |

| Güterverkehrsengpässe auf der Schiene in den Pampas | -0.7% | Pampas-Kerngebiet, Inlandskorridore | Mittelfristig (2–4 Jahre) |

| Unternutzung von Bodenuntersuchungsdienstleistungen | -0.5% | Landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Peso-Abwertung erhöht Importkosten

Die Währungsvolatilität bleibt die unmittelbarste Bedrohung für die Stabilität des argentinischen Düngemittelmarkts; die anhaltende Schwäche des Peso gegenüber dem Dollar treibt die Landekosten für die 75 % der Düngemittel in die Höhe, die importiert werden müssen. Die Düngemittelimporte im ersten Halbjahr 2025 beliefen sich auf 770.000 Metrische Tonnen, was einem Volumenzuwachs von 17,5 % gegenüber dem gleichen Zeitraum 2024 entspricht, doch die Abwertung des Peso führte dazu, dass die Gesamtimportkosten überproportional stiegen [2]Quelle: Argentinische Zollstatistik, „Fertilizer Import Data 2025”, argentina.gob.ar. Dieser Währungsdruck betrifft insbesondere phosphathaltige Düngemittel aus Marokko, China, Russland und den Vereinigten Staaten, wo Argentinien keine inländische Produktionskapazität besitzt und Devisenschwankungen absorbieren muss. Die Volatilität schafft Herausforderungen beim Beschaffungstiming für Händler und Landwirte, die Lagerkosten gegen das Risiko weiterer Währungsabwertung abwägen müssen. Importabhängige Regionen sind besonders stark exponiert, da Transportkosten die Währungseffekte verstärken und Binnenmärkte besonders anfällig für Preisschocks machen, die Düngemittelausbringungen verzögern oder reduzieren können.

Abhängigkeit von importiertem Phosphor

Argentiniens strukturelle Abhängigkeit von importierten Phosphorverbindungen stellt eine strategische Schwachstelle dar, die die langfristige Marktentwicklung einschränkt; etwa 70 % der phosphathaltigen Düngemittel werden aus Marokko und China bezogen, wo geopolitische Spannungen und Lieferkettenunterbrechungen plötzliche Verfügbarkeitsengpässe verursachen können. Das Fehlen inländischer Phosphatabbauoperationen setzt Argentinien internationaler Preisvolatilität und Versorgungsunterbrechungen aus, wie jüngste globale Düngemittelmarktunterbrechungen infolge geopolitischer Ereignisse gezeigt haben. Diese Abhängigkeit wird umso kritischer, als 54,4 % der argentinischen Anbaufläche sehr niedrige bis niedrige Phosphorgehalte (0–15 mg/kg) aufweist, was einen geschätzten jährlichen Bedarf von 424.220 Mg Phosphor erfordert, verglichen mit historisch nur 207.000 Mg Verbrauch.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Komplexe Düngemittel treiben Premiumwachstum

Einfache Düngemittel sind das größte Segment und machen im Jahr 2025 86,8 % des Marktanteils im argentinischen Düngemittelmarkt aus. Dieses Wachstumsgefälle spiegelt die zunehmende Kompetenz der Landwirte im Nährstoffmanagement wider, da komplexe Formulierungen ausgewogene NPK-Verhältnisse bieten, die den Ausbringungsaufwand reduzieren und die Nährstoffnutzungseffizienz verbessern. Einfache Düngemittel dominieren weiterhin in Argentinien, wo Großbetriebe den Masseneinkauf einzelner Nährstoffe wie Harnstoff, DAP und MAP für maßgeschneiderte Mischprogramme bevorzugen. Innerhalb der einfachen Düngemittel stellen stickstoffhaltige Produkte, angeführt von Harnstoff, das größte Teilsegment dar, unterstützt durch Argentiniens inländische Produktionskapazität in der 1,3 Millionen Metrische Tonnen fassenden Anlage von Profertil in Bahía Blanca.

Komplexe Düngemittel sind das am schnellsten wachsende Segment mit einer CAGR von 9,5 % im Zeitraum 2026–2031. Mehrere Faktoren, darunter die zunehmende Verbreitung ausgewogener Pflanzenernährungspraktiken und die steigende Nachfrage nach Mehrnährstoffdüngelösungen, treiben diese Wachstumsdynamik an. Komplexe Düngemittel bieten Vorteile wie eine gleichmäßige Nährstoffverteilung, verbesserte Nährstoffaufnahmeeffizienz und reduzierte Ausbringungskosten. Das Wachstum des Segments wird durch technologische Fortschritte in der Düngemittelherstellung weiter unterstützt, die die Produktion maßgeschneiderter Nährstoffkombinationen ermöglichen, die auf spezifische Kulturpflanzenanforderungen und Bodenbedingungen zugeschnitten sind.

Nach Form: Spezialsegmente gewinnen an Bedeutung in der Präzisionslandwirtschaft

Konventionelle Düngemittel halten im Jahr 2025 den größten Marktanteil von 91,5 %. Diese erhebliche Marktpräsenz ist auf mehrere Faktoren zurückzuführen, darunter die Kosteneffizienz des Segments, die breite Verfügbarkeit und die etablierten Vertriebsnetze. Konventionelle Düngemittel sind besonders verbreitet bei Feldfruchtanwendungen, wo sie eine entscheidende Rolle bei der Unterstützung von Argentiniens umfangreichen landwirtschaftlichen Betrieben spielen. Die Dominanz des Segments wird durch die Vertrautheit der Landwirte mit traditionellen Düngemittelanwendungen und deren bewährte Wirksamkeit bei der Steigerung der Ernteerträge weiter gefestigt. Primärnährstoffe, insbesondere stickstoffbasierte Düngemittel, machen einen erheblichen Anteil am gesamten Düngemittelverbrauch aus, insbesondere bei wichtigen Kulturen wie Sojabohnen, Mais und Weizen.

Spezialformen sind das am schnellsten wachsende Segment mit einer CAGR von 6,6 % bis 2031. Das Spezialdüngemittelsegment ist eine wachsende Nische im argentinischen Düngemittelmarkt, die durch innovative Produkte wie Düngemittel mit kontrollierter Freisetzung, wasserlösliche und flüssige Düngemittel gekennzeichnet ist. Dieses Segment gewinnt bei Landwirten an Bedeutung, die zunehmend die Vorteile der Präzisionslandwirtschaft und nachhaltiger Anbaumethoden erkennen. Spezialdüngemittel bieten eine verbesserte Nährstoffeffizienz, geringere Umweltauswirkungen und eine verbesserte Erntequaliät, was sie besonders wertvoll für hochwertige Kulturen und den kontrollierten Umgebungsanbau macht. Das Wachstum des Segments wird durch technologische Fortschritte bei Düngemittelformulierungen und Ausbringungsmethoden sowie durch ein zunehmendes Bewusstsein für ökologische Nachhaltigkeit unterstützt.

Nach Anwendungsmodus: Fertirrigation gewinnt trotz Bodendominanz an Bedeutung

Die Bodenausbringung war das größte Segment und machte im Jahr 2025 93,6 % der Marktgröße des Argentinien Düngemittelmarkts aus, was Argentiniens umfangreiche Getreide- und Ölsaatenproduktionssysteme widerspiegelt, bei denen Breit- und Bandausbringungen große Flächen effizient abdecken. Die Dominanz der Bodenausbringung ist auf ihre Anpassungsfähigkeit an verschiedene Kulturen, Bodentypen und Umweltbedingungen zurückzuführen. Breitwurf, Einarbeitung und lokalisierte Einarbeitung sind die primären Methoden der Bodenausbringung, wobei der Breitwurf die gebräuchlichste Art der Nährstoffausbringung ist. Die Beliebtheit der Methode wird durch ihre Kosteneffizienz, die einfache Anwendung und die Fähigkeit zur gleichmäßigen Nährstoffverteilung in der gesamten Wurzelzone weiter gestärkt. Darüber hinaus sind Bodenausbringungsmethoden aufgrund ihrer Kompatibilität mit konventionellen Anbaumethoden und der bestehenden landwirtschaftlichen Infrastruktur Argentiniens besonders vorteilhaft.

Die Fertirrigation ist der am schnellsten wachsende Anwendungsmodus mit einer CAGR von 6,5 % bis 2031, angetrieben durch die zunehmende Verbreitung von Präzisionslandwirtschaftspraktiken und modernen Bewässerungssystemen. Die Fertirrigation liefert Nährstoffe direkt in die Wurzelzone der Kulturen und gewährleistet so eine effiziente Aufnahme und Verwertung von Düngemitteln. Fertirrigation-Anwendungen dienen spezialisierten Gartenbaubetrieben und bewässerten Kultursystemen, bei denen wasserlösliche Düngemittel eine präzise Nährstoffsteuerung nach Zeitpunkt und Konzentration ermöglichen. Die Entwicklung der Anwendungsmodi spiegelt die landwirtschaftliche Kompetenz Argentiniens wider, da Landwirte mehrere Ausbringungsmethoden einsetzen, um die Nährstoffnutzungseffizienz zu optimieren und spezifische Kulturpflanzenanforderungen zu erfüllen.

Nach Kulturpflanzentyp: Dominanz der Feldkulturen spiegelt Exportlandwirtschaft wider

Feldfrüchte, das größte Segment, machten im Jahr 2025 96,1 % des Düngemittelverbrauchs aus und spiegeln Argentiniens Position als bedeutender globaler Getreide- und Ölsaatenexporteur wider. Sojabohnen, Mais, Weizen und Sonnenblumen sind die primären Nachfragetreiber, wobei die Ausweitung der Sojabohnenfläche um 7 % auf 17,8 Millionen Hektar im Jahr 2024 gegenüber etwa 16,5 Millionen Hektar in der Vorsaison erhebliche Nährstoffanforderungen schafft, trotz der biologischen Stickstofffixierungsfähigkeiten der Kultur[3]Quelle: USDA Ausländischer Landwirtschaftsdienst, "Getreide- und Futtermittel-Jahresbericht – Argentinien," usda.gov. Die Kulturpflanzentypenverteilung spiegelt Argentiniens komparativen Vorteil in der extensiven Landwirtschaft wider, bei der Feldfrüchte von günstigen Klima- und Bodenbedingungen sowie einer etablierten Exportinfrastruktur profitieren. Die Weizenproduktion profitiert besonders von staatlichen Förderprogrammen, wobei das 30 Millionen USD umfassende „Programa de Aporte de Nutrientes 2023” speziell auf Weizen- und Maisproduzenten durch direkte Düngemittelsubventionen abzielt. Die Maisproduktion steht vor Herausforderungen durch die Maisstauche, was zu strategischen Verlagerungen hin zur Sojabohnenproduktion führt, die die Nährstoffnachfragemuster verändern.

Gartenbaukulturen werden voraussichtlich mit der schnellsten Rate wachsen, mit einer prognostizierten CAGR von 6,2 % im Zeitraum 2026–2031. Dieses Wachstum wird in erster Linie durch bedeutende Fortschritte in Argentiniens Bewässerungsinfrastruktur angetrieben. In den 24 Monaten bis 2025 hat das Land mehr als 63.000 Hektar unter Bewässerung hinzugefügt, unterstützt durch private Investitionen von über 185 Millionen USD in Pivot- und Tropfsysteme. Die Einführung der Tropfbewässerung ist besonders wirkungsvoll, da sie sich nahtlos in die Fertirrigation integriert und die Nährstoffnachfrage hin zu wasserlöslichen und flüssigen Formulierungen statt zu Massengranulaten verschiebt. Der Nationale Dienst für Lebensmittelsicherheit und -qualität (SENASA) hat durch die Resolución 431/2024, die anschließend durch die Resolución 214/2025 verfeinert wurde, den Düngemittelzulassungsprozess vereinfacht, indem die Zertifizierung für Produkte, die bereits in Märkten mit hohen Regulierungsstandards zugelassen sind, automatisiert wurde. Dies hat die Markteintrittskosten für internationale Spezialernährungsmarken gesenkt, die auf den argentinischen Gartenbaumarkt abzielen. Während Rasen- und Zierpflanzenanwendungen einen kleinen Anteil am Gesamtvolumen ausmachen, hält der Großraum Buenos Aires eine stetige Nachfrage nach Granulaten mit kontrollierter Freisetzung für Freizeit- und Wohnnutzungen aufrecht.

Geografische Analyse

Der argentinische Düngemittelmarkt weist eine starke geografische Konzentration auf; die Provinzen Buenos Aires, Córdoba und Santa Fe machen über 90 % der Sojabohnenproduktion und 80–90 % des Mais- und Weizenanbaus aus, was dichte Düngemittelnachfrageballungen schafft, die die Verteilungsökonomie und die Effizienz der Lieferkette optimieren. Die landwirtschaftliche Dominanz der Pampas-Region beruht auf überlegener Bodenqualität, günstigen Klimabedingungen und der Nähe zur Exportinfrastruktur; 74 % der wichtigsten Kulturpflanzenproduktion findet innerhalb von 300 km von wichtigen Häfen statt, darunter Gran Rosario, Quequén und Bahía Blanca.

Nördliche Provinzen, darunter Santiago del Estero, Chaco und Salta, stellen aufkommende landwirtschaftliche Grenzbereiche dar, in denen die Flächenexpansion inkrementelles Wachstum der Düngemittelnachfrage antreibt, obwohl diese Regionen aufgrund der Entfernung von Importterminals und begrenzter Schieneninfrastruktur höhere Verteilungskosten aufweisen. Die Eisenbahnlinien Belgrano, San Martín und Urquiza mit insgesamt 9.100 km Betriebsstrecke bedienen 17 Provinzen mit einem begrenzten Rollmaterial von 170 Lokomotiven und 7.060 Waggons, was Kapazitätsengpässe schafft, die insbesondere Binnenregionen betreffen.

Der Straßentransport dominiert die Düngemittelverteilung mit einem Modalanteil von über 90 %, doch die für den Betrieb 2024 prognostizierten 2.900.000 Lastkraftwagen erzeugen Staus und Kostendrücke, die die Preisgestaltung in Binnenmärkten beeinflussen. Südliche Regionen einschließlich Patagoniens unterhalten spezialisierte Agrarsysteme mit Schwerpunkt auf Viehzucht und begrenztem Ackerbau, was eine bescheidene Düngemittelnachfrage hauptsächlich für Weideflächenverbesserung und Gartenbauanwendungen erzeugt. Die geografische Analyse zeigt, dass der argentinische Düngemittelmarkt grundlegend vom landwirtschaftlichen Kern der Pampas angetrieben wird, wobei Wachstumschancen in nördlichen Expansionsgebieten durch Infrastrukturbeschränkungen und Verteilungsökonomie eingeschränkt werden.

Wettbewerbslandschaft

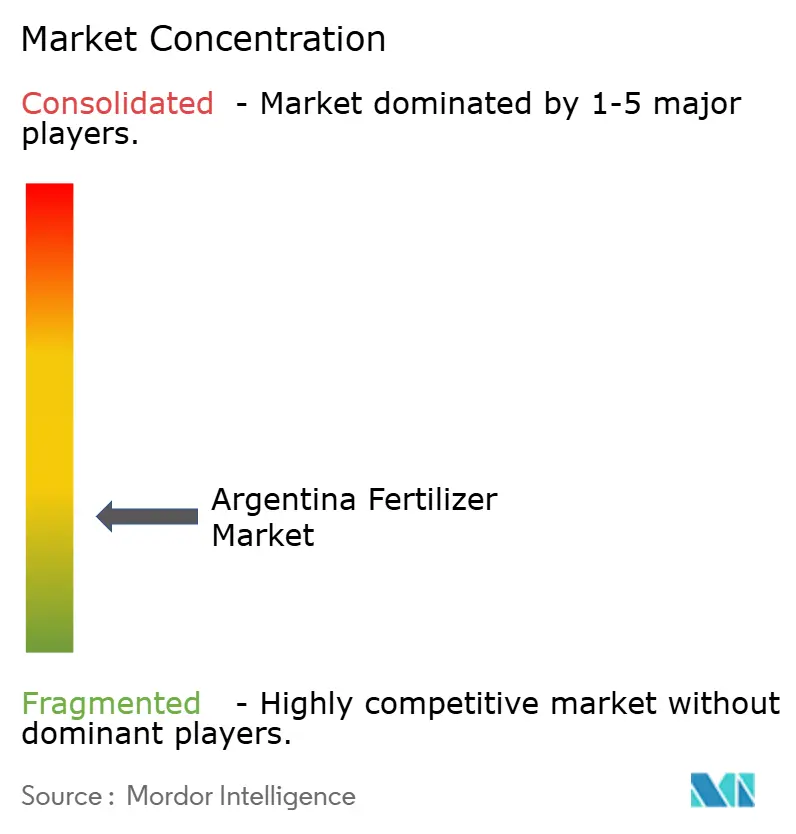

Der Argentinien Düngemittelmarkt ist mäßig fragmentiert, wobei die führenden Akteure im Jahr 2025 einen erheblichen Marktanteil halten. Bunge Global SA, Yara International ASA, Nutrien Ltd., EuroChem Group AG und Grupa Azoty S.A. (Compo Expert) behaupten bedeutende Marktpositionen durch ihre umfangreichen Vertriebsnetze und vielfältigen Produktportfolios. Diese multinationalen Konzerne nutzen ihre Forschungskapazitäten und ihr technologisches Fachwissen, um innovative Lösungen anzubieten und gleichzeitig starke Beziehungen zu lokalen landwirtschaftlichen Gemeinschaften zu pflegen. Die Fragmentierung des Marktes wird durch zahlreiche mittelgroße Akteure weiter belegt, die sich auf spezifische Produktsegmente oder regionale Märkte konzentrieren und so ein dynamisches Wettbewerbsumfeld schaffen.

Der Düngemittelmarkt in Argentinien ist durch Unternehmen gekennzeichnet, die aktiv Innovation und strategische Expansionsinitiativen verfolgen. Produktinnovation bleibt ein zentraler Schwerpunkt, wobei Unternehmen spezialisierte beschichtete Mikronährstoffdüngemittel und umweltverträgliche Lösungen entwickeln, um den sich wandelnden landwirtschaftlichen Anforderungen gerecht zu werden. Operative Agilität wird durch Investitionen in Logistiknetzwerke und Produktionsanlagen demonstriert, die es Unternehmen ermöglichen, trotz Marktvolatilität konsistente Lieferketten aufrechtzuerhalten.

Strategische Partnerschaften und Kooperationen mit Anbietern von Agrartechnologie sind zunehmend verbreitet und ermöglichen es Unternehmen, ihr Dienstleistungsangebot und ihre Marktreichweite zu erweitern. Unternehmen erweitern auch ihre Präsenz durch strategische Akquisitionen und den Aufbau von Vertriebsnetzen, insbesondere in wichtigen landwirtschaftlichen Regionen. Diese konsolidierten Bemühungen spiegeln das Engagement der Branche wider, die wachsende Nachfrage nach effizienten Düngemittellösungen zu befriedigen und gleichzeitig Wettbewerbsvorteile im Markt zu erhalten.

Marktführer der argentinischen Düngemittelindustrie

-

Yara International ASA

-

Nutrien Ltd.

-

Grupa Azoty S.A. (Compo Expert)

-

Bunge Global SA

-

EuroChem Group AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Argentina Potash, ein argentinisches Kaliexplorations-Unternehmen, erhielt eine Finanzierungsgenehmigung in Höhe von 4,07 Millionen USD von der US International Development Finance Corporation (DFC) für sein El-Ceibo-Projekt im Neuquén-Becken. Das El-Ceibo-Projekt verfügt über eine abgeleitete Mineralressource von 1,6 Millionen Metrischen Tonnen Sylvinit und geschätzte 391 Millionen Metrische Tonnen Kali (MOP), was es zu einer der größten Kalilagerstätten in Südamerika macht.

- Juni 2026: Tether ist in den argentinischen Düngemittelmarkt eingetreten, indem es seine Mehrheitsbeteiligung am Agrounternehmen Adecoagro nutzte. In einer bedeutenden Transaktion im Wert von 600 Millionen USD sicherte sich Adecoagro die vollständige Eigentümerschaft an Profertil SA, dem größten Stickstoffdüngemittelproduzenten in Argentinien.

- November 2025: Yara International ASA, ein globaler Marktführer für Pflanzenernährungslösungen, hat in Zusammenarbeit mit seinem Vertriebspartner Agronort eine neue Feststoffdüngemittelbeschichtungsanlage in Argentinien eingeweiht. Die Technologie gilt als „innovativ” und ermöglicht es, Granulardüngemittel mit wichtigen Mikronährstoffen wie Zink zu beschichten, in einem Segment, das sich typischerweise auf Makronährstoffe wie Stickstoff und Phosphor konzentriert.

Berichtsumfang des argentinischen Düngemittelmarkts

Komplex, Einfach sind als Segmente nach Typ abgedeckt. Konventionell, Spezialität sind als Segmente nach Form abgedeckt. Fertirrigation, Blattdüngung, Bodendüngung sind als Segmente nach Anwendungsmodus abgedeckt. Feldkulturen, Gartenbaukulturen, Rasen & Zierpflanzen sind als Segmente nach Kulturpflanzentyp abgedeckt.| Komplex | ||

| Einfach | Mikronährstoffe | Bor |

| Kupfer | ||

| Eisen | ||

| Mangan | ||

| Molybdän | ||

| Zink | ||

| Sonstige | ||

| Stickstoffhaltig | Harnstoff | |

| Sonstige | ||

| Phosphathaltig | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| Kaliumhaltig | MoP | |

| SoP | ||

| Sonstige | ||

| Sekundäre Makronährstoffe | Kalzium | |

| Magnesium | ||

| Schwefel | ||

| Konventionell | |

| Spezialität | CRF |

| Flüssigdünger | |

| SRF | |

| Wasserlöslich |

| Fertirrigation |

| Blattdüngung |

| Bodendüngung |

| Feldkulturen |

| Gartenbaukulturen |

| Rasen & Zierpflanzen |

| Typ | Komplex | ||

| Einfach | Mikronährstoffe | Bor | |

| Kupfer | |||

| Eisen | |||

| Mangan | |||

| Molybdän | |||

| Zink | |||

| Sonstige | |||

| Stickstoffhaltig | Harnstoff | ||

| Sonstige | |||

| Phosphathaltig | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| Kaliumhaltig | MoP | ||

| SoP | |||

| Sonstige | |||

| Sekundäre Makronährstoffe | Kalzium | ||

| Magnesium | |||

| Schwefel | |||

| Form | Konventionell | ||

| Spezialität | CRF | ||

| Flüssigdünger | |||

| SRF | |||

| Wasserlöslich | |||

| Anwendungsmodus | Fertirrigation | ||

| Blattdüngung | |||

| Bodendüngung | |||

| Kulturpflanzentyp | Feldkulturen | ||

| Gartenbaukulturen | |||

| Rasen & Zierpflanzen | |||

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTS - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Primärnährstoffe: N, P und K; Sekundäre Makronährstoffe: Ca, Mg und S; Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und Sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das pro Hektar landwirtschaftlicher Nutzfläche in jedem Land verbraucht wird.

- ABGEDECKTE KULTURPFLANZENTYPEN - Feldkulturen: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzpflanzen; Rasengräser und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen ausgebracht wird, um den Nährstoffbedarf zu decken; in verschiedenen Formen erhältlich, wie Granulate, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdüngemittel | Werden für verbesserte Effizienz und Nährstoffverfügbarkeit eingesetzt und über Boden, Blattdüngung und Fertirrigation ausgebracht. Umfasst CRF, SRF, Flüssigdünger und wasserlösliche Düngemittel. |

| Düngemittel mit kontrollierter Freisetzung (CRF) | Mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen beschichtet, um die Nährstoffverfügbarkeit für die Kulturpflanze während ihres gesamten Lebenszyklus sicherzustellen. |

| Düngemittel mit verzögerter Freisetzung (SRF) | Mit Materialien wie Schwefel, Neem usw. beschichtet, um die Nährstoffverfügbarkeit für die Kulturpflanze über einen längeren Zeitraum sicherzustellen. |

| Blattdüngemittel | Bestehen aus flüssigen und wasserlöslichen Düngemitteln, die durch Blattdüngung ausgebracht werden. |

| Wasserlösliche Düngemittel | In verschiedenen Formen erhältlich, einschließlich flüssig, pulverförmig usw.; werden im Blattdüngungs- und Fertigationsmodus der Düngemittelausbringung eingesetzt. |

| Fertirrigation | Düngemittel, die über verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Als Düngemittel verwendet, direkt in den Boden injiziert, in gasförmig-flüssiger Form erhältlich. |

| Einfaches Superphosphat (SSP) | Phosphordüngemittel, das nur Phosphor enthält, mit einem Gehalt von höchstens 35 %. |

| Dreifaches Superphosphat (TSP) | Phosphordüngemittel, das nur Phosphor enthält, mit einem Gehalt von mehr als 35 %. |

| Düngemittel mit verbesserter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt werden, um sie im Vergleich zu anderen Düngemitteln effizienter zu machen. |

| Konventionelle Düngemittel | Düngemittel, die auf Kulturen durch traditionelle Methoden ausgebracht werden, einschließlich Breitflächenausbringung, Reihenplatzierung, Pflugbodenplatzierung usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdüngemittel, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In flüssiger Form erhältlich, hauptsächlich für die Ausbringung von Düngemitteln auf Kulturen durch Blattdüngung und Fertirrigation verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen