Größe und Marktanteil des argentinischen Marktes für Fahrzeugschmierstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

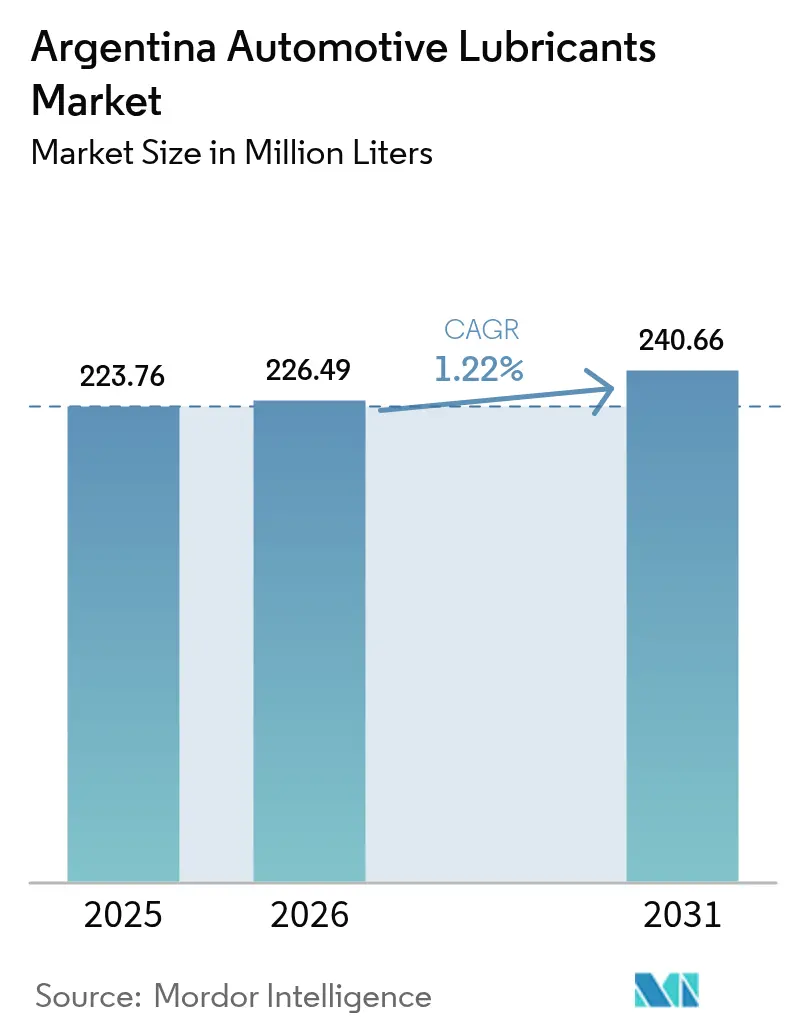

| Marktgröße im Basisjahr (2025) | 223.76 Millionen Liter |

| Marktvolumen (2026) | 226.49 Millionen Liter |

| Marktvolumen (2031) | 240.66 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 1.22% CAGR |

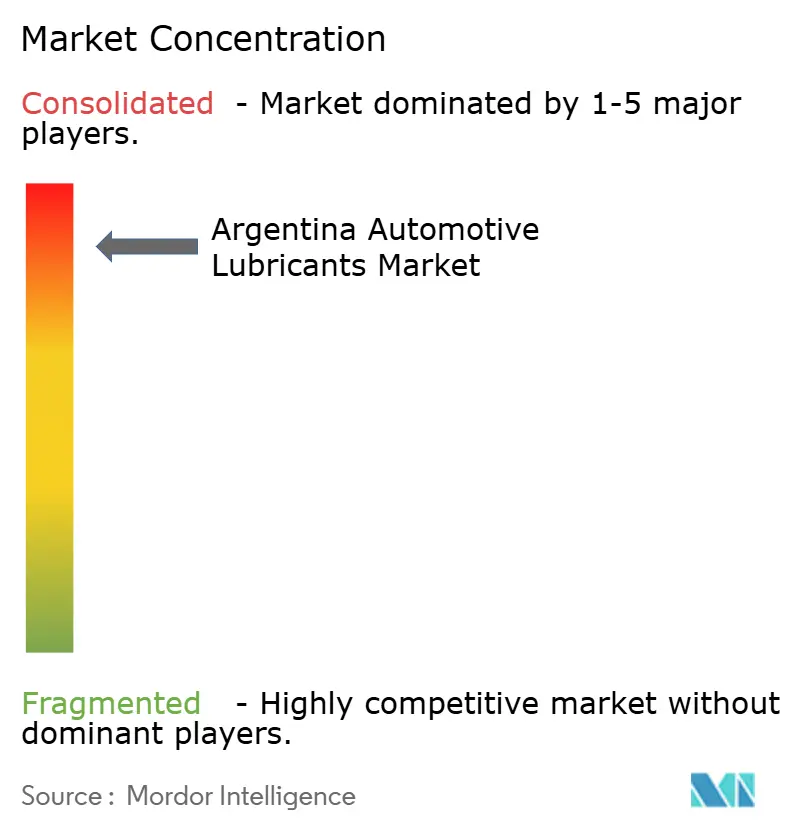

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des argentinischen Marktes für Fahrzeugschmierstoffe durch Mordor Intelligence

Die Größe des argentinischen Marktes für Fahrzeugschmierstoffe wird im Jahr 2026 auf 226,49 Millionen Liter geschätzt, ausgehend vom Wert des Jahres 2025 von 223,76 Millionen Litern, mit Projektionen für 2031 von 240,66 Millionen Litern, was einem Wachstum von 1,22 % CAGR über den Zeitraum 2026–2031 entspricht. Der argentinische Markt für Fahrzeugschmierstoffe wächst weiter, auch wenn verlängerte Ölwechselintervalle, Währungsvolatilität und die frühe Einführung von Elektrofahrzeugen das mengenmäßige Wachstum dämpfen. Von OEM-Herstellern zugelassene synthetische Qualitäten, die Kraftstoffeinsparungen erzielen, erzielen höhere Margen, während ein Anstieg bei importierten Gebrauchtwagen, die Erholung der inländischen Fahrzeugproduktion und ein größerer Nutzfahrzeugbestand, der die Schieferöloperationen in Vaca Muerta bedient, stetige Wachstumschancen bieten. Der Anteil des unabhängigen Aftermarktes unterstreicht die Preissensibilität, während lokale Produzenten nationale Inhaltsanreize nutzen, um Premium-Niedrigviskositätsprodukte zu vermarkten. Gleichzeitig positioniert die fortschreitende Konsolidierung bei nachgelagerten Vermögenswerten integrierte Unternehmen dazu, Lieferketten zu optimieren und die Reichweite des Vertriebsnetzes zu erweitern.

Wesentliche Erkenntnisse des Berichts

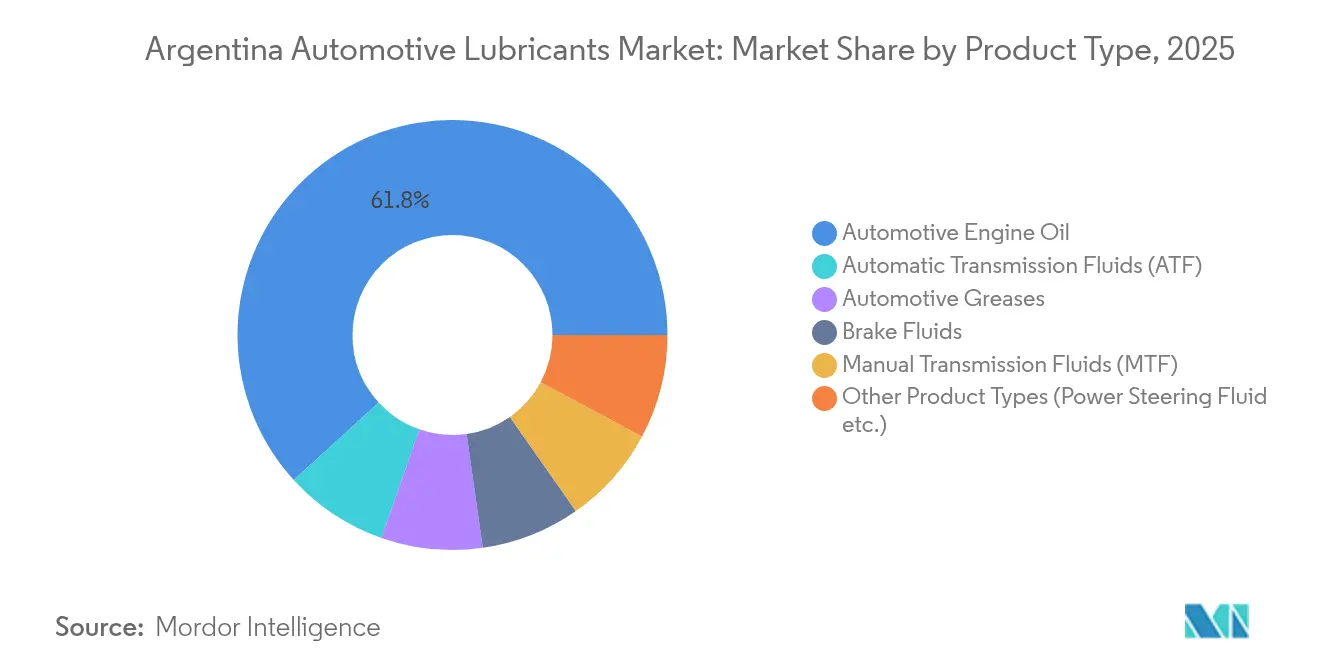

- Nach Produkttyp führte Fahrzeugmotorenöl im Jahr 2025 mit einem Umsatzanteil von 61,78 % am argentinischen Markt für Fahrzeugschmierstoffe. Automatikgetriebeflüssigkeiten verzeichneten die am schnellsten prognostizierte CAGR von 1,9 % bis 2031.

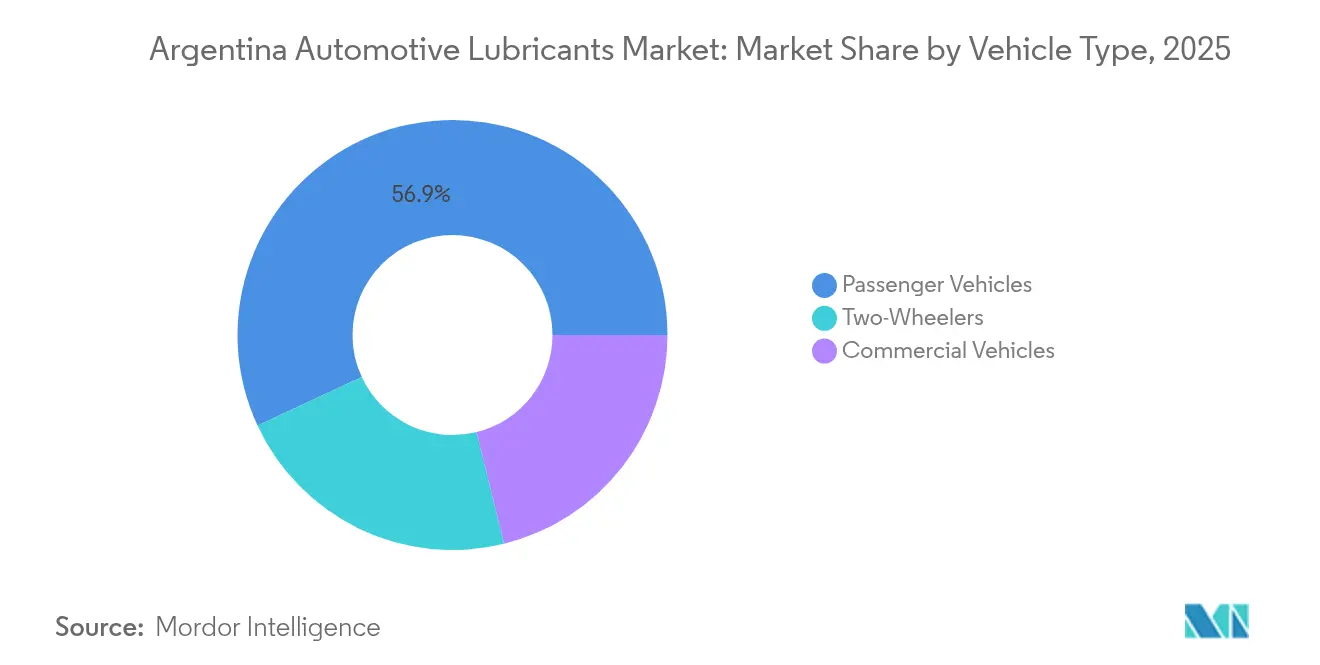

- Nach Fahrzeugtyp hielten Personenkraftfahrzeuge im Jahr 2025 einen Marktanteil von 56,92 % am argentinischen Markt für Fahrzeugschmierstoffe, während Zweiräder die höchste prognostizierte CAGR von 1,69 % bis 2031 verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des argentinischen Marktes für Fahrzeugschmierstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Beschleunigter Umstieg auf Niedrigviskositäts-Kraftstoffspar-Schmierstoffe | +0.30% | National, mit früher Einführung im Großraum Buenos Aires | Mittelfristig (2–4 Jahre) |

| Wiederaufleben der Gebrauchtwagenimporte, das die Nachfrage nach Servicebefüllungen ankurbelt | +0.20% | National, konzentriert in Grenzregionen und großen städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| OEM-Erstbefüllungsverträge mit lokalen Inhaltsregeln verknüpft | +0.20% | National, mit Fertigungszentren in Córdoba und Buenos Aires | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung von Syntheseölmischungen im Motorradbereich | +0.10% | National, mit höherer Verbreitung in städtischen motorradreichen Gebieten | Mittelfristig (2–4 Jahre) |

| Erweiterung der Vaca Muerta-Bohrlogistikflotte (Diesel-Nutzfahrzeuge) | +0.10% | Provinz Neuquén und Region Patagonien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Umstieg auf Niedrigviskositäts-Kraftstoffspar-Schmierstoffe

Argentiniens Umstieg auf 0W-XX- und 5W-XX-Qualitäten verstärkt sich, da OEM-Hersteller, angeführt von japanischen und europäischen Marken, die empfohlenen Serviceintervalle auf 10.000–12.000 km verlängern[1]TotalEnergies Argentinien, "Marketing & Services," totalenergies.com.ar. Der inländische Anbieter YPF reagiert mit TEC-basierten Formulierungen, die neuere ACEA- und API-Spezifikationen erfüllen, und veranschaulicht, wie nationale Inhaltsregeln lokale Innovationen fördern. Da Automatikgetriebe für etwa 35 % der Neuzulassungen verantwortlich sind, steigt die spezialisierte Nachfrage nach niedrigviskosen ATF, was Mischwerken Anlass gibt, die Synthesekapazität zu erweitern. Obwohl längere Ölwechselintervalle die Nachfüllhäufigkeit reduzieren, heben die höheren Preispunkte von Premium-Synthetics den Umsatz pro Liter an und kompensieren den Volumensrückgang teilweise. Mittelfristig profitiert der argentinische Markt für Fahrzeugschmierstoffe von einer stärkeren Markendifferenzierung, die auf Leistungsqualitäten beruht.

Wiederaufleben der Gebrauchtwagenimporte als Katalysator für die Nachfrage nach Servicebefüllungen

Erleichterte Importbestimmungen und dollarnominierte Zahlungsfenster haben einen Anstieg bei Gebrauchtfahrzeugen ausgelöst, die sofortige Öl-, Filter- und Kühlmittelwechsel erfordern, um sich an die lokale Kraftstoffqualität anzupassen. Da das durchschnittliche Flottenalter nun 12 Jahre beträgt, verzeichnen Servicezentren in Grenzprovinzen und städtischen Knotenpunkten höhere Volumina an hochlaufstarken Motoren, die dickere Grundöle und Additivpakete zur Verschleißkontrolle bevorzugen. Unabhängige Händler betonen Mehrbereichs-Mineralöl- und Halbsynthetikangebote, die Preis und Schutz ausbalancieren und budgetbewusste Fahrer ansprechen, die von anhaltender Inflation betroffen sind. Händler wie LAC haben ihr Vier-Zonen-Netzwerk segmentiert, um eine zeitnahe Produktverfügbarkeit in Santiago del Estero, Tucumán und Entre Ríos zu gewährleisten, und unterstreichen damit die logistische Komplexität der Erfüllung disperser Nachfrage. Da sich die Importvolumina stabilisieren, nimmt der argentinische Markt für Fahrzeugschmierstoffe inkrementellen Servicebefüllungsverbrauch auf, trotz langsameren Wachstums bei Neuwagenkäufen.

OEM-Erstbefüllungsverträge mit lokalen Inhaltsregeln verknüpft

Argentiniens lokales Inhaltsgesetz schreibt progressiv höhere inländische Wertschöpfung bei der Personenwagenmontage vor, was OEM-Hersteller dazu veranlasst, Schmierstoffe aus inländischen Werken zu beziehen. TotalEnergies Argentinien liefert rund ein Drittel der Erstbefüllungen durch Verträge mit Peugeot-Citroën, Hino und mehreren Motorradmarken. YPF nutzt seine Grundölkapazität von 244.000 m³ pro Jahr, um Rohstoff und Fertigschmierstoffe zu bündeln und das Beschaffungsrisiko der OEM-Hersteller zu senken. Automobilhersteller honorieren diese Integration durch die Gewährung mehrjähriger Vereinbarungen, die die Volumenabnahme und gemeinsame Forschung und Entwicklung sicherstellen. Langzeitgarantien – Toyotas „Toyota 10” erstreckt sich auf 200.000 km – verankern die Nachverkaufsnachfrage, formalisieren jedoch auch verlängerte Ölwechselintervalle und zwingen Lieferanten dazu, leistungsstärkere Flüssigkeiten zu entwickeln, die die Additivstärke über mehr Kilometer aufrechterhalten.

Zunehmende Verbreitung von Syntheseölmischungen im Motorradbereich

Zweirad-Zulassungen steigen, da Pendler angesichts hoher Benzinpreise kraftstoffeffiziente Transportmittel suchen, was den Absatz von Motorradschmierstoffen über das allgemeine Marktwachstum hinaus voranbringt. YPFs RÖD-Linie, die im August 2025 eingeführt wurde, deckt 2-Takt- und 4-Takt-Motoren mit Viskositätsklassen ab, die auf Argentiniens breite Klimazonen abgestimmt sind. Städtische Fahrer tendieren zu Halbsynthetika, die die Kosten senken und gleichzeitig Temperaturstabilität im Stop-and-go-Verkehr bieten, während Langstreckenbegeisterte auf Vollsynthetika für verlängerte Touren-Intervalle umsteigen. Regulatorische Ausnahmen, die fast 27.600 Motorräder ohne kombinierte Bremssysteme in den Markt des Jahres 2025 ließen, unterstützen die Flottenerweiterung. Zusammen schaffen diese Faktoren eine stetige Umsatznische, auch wenn die Volumina bei Personenwagenschmierstoffen eine Plateauphase erreichen.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Währungsbedingte Preisvolatilität, die die Upgrade-Bereitschaft der Verbraucher beeinträchtigt | -0.40% | National, mit stärkerer Auswirkung in einkommensschwächeren Regionen | Kurzfristig (≤ 2 Jahre) |

| Verlängerte Ölwechselintervalle, die durch OEM-Garantiebedingungen vorgeschrieben sind | -0.20% | National, konzentriert in neueren Fahrzeugsegmenten | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung von Elektrofahrzeugen im städtischen Personenwagenbestand | -0.10% | Buenos Aires, Córdoba und große Ballungsräume | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsbedingte Preisvolatilität beeinträchtigt die Upgrade-Bereitschaft der Verbraucher

Peso-Abwertung multipliziert mit dreistelliger Inflation bis 2024 hat das verfügbare Einkommen komprimiert und mehr als die Hälfte der Bevölkerung unter die Armutsgrenze gebracht. Fahrer reduzierten ihre Fahrleistung um 10 %, verzögerten Ölwechsel und priorisierten Mineralprodukte gegenüber teureren Synthetika. Mischwerke, die Grundöl in USD importieren, kämpfen mit instabilen Eingabekosten und wechseln oft zwischen Gruppe-I- und Gruppe-II-Rohstoffen, um Margen zu schützen. Obwohl die Inflation Mitte 2025 unter 3 % monatlich sank, bleiben die Verbraucher preissensibel, was die Aufnahme von Premium-Produkten verlangsamt. Solange die Kaufkraft hinter dem Lohnwachstum zurückbleibt, unterliegt der argentinische Markt für Fahrzeugschmierstoffe einem deflationären Trend hin zu Volumenerhaltungsstrategien.

Verlängerte Ölwechselintervalle aufgrund von OEM-Garantiebedingungen

Automobilhersteller verlängern Wartungspläne, um Eigentumskosten zu senken und sich an saubereren Motortechnologien auszurichten. Die digitalen Serviceaufzeichnungen von BMW und Toyotas Zehn-Jahres-Garantie schreiben beide höherwertige Schmierstoffe vor, die 10.000-km-Wechselintervalle aushalten können[2]BMW Argentinien, "Garantía y Mantenimiento Total BMW," bmw.com.ar. Jede Verlängerung entfernt mindestens einen Werkstattbesuch aus einem typischen Besitzzyklus und verringert die aggregierte Schmierstoffnachfrage, auch wenn der Umsatz pro Liter steigt. Händler sichern sich den verbleibenden werksgenehmigten Geschäftsanteil und verringern den Aftermarket-Anteil für unabhängige Werkstätten, die in der Regel auf häufigere Ölwechsel angewiesen sind. Langfristig muss der argentinische Markt für Fahrzeugschmierstoffe den Schwerpunkt von Nachfüllvolumina auf Mehrwertdienste wie feldbasierte Ölanalytik und vorausschauende Wartung verlagern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Motorenöl mit ATF-Aufwärtspotenzial

Motorenöl generierte im Jahr 2025 61,78 % des Volumens und unterstreicht damit seine zentrale Rolle im argentinischen Markt für Fahrzeugschmierstoffe. Das Segment profitiert von einem Leichtfahrzeugbestand von 11 Millionen Einheiten – der jetzt durchschnittlich 12 Jahre alt ist – der auf regelmäßige Nachfüllungen angewiesen ist, um Verschleiß zu kontrollieren. YPFs Produktfamilien Elaion und Extravida decken von einbereichigen Mineralölen bis hin zu 0W-16-Vollsynthetika ab und ermöglichen eine Präsenz in allen Servicekanälen. Konventionelles Mehrbereichsöl 15W-40 bedient nach wie vor ältere Diesel-Pickups, die auf den rauen Strecken Patagoniens unterwegs sind, während Niedrigviskositätsklassen 5W-30 Marktanteile bei neueren aufgeladenen Benzinmotoren gewinnen. Auf der Wachstumsseite steigen Automatikgetriebeflüssigkeiten mit einer CAGR von 1,9 %, was einen achtfachen Anstieg der Automatikgetriebedurchdringung im letzten Jahrzehnt widerspiegelt. Schmierstoffe-Mischer haben Mehrzweck-Synthese-ATFs eingeführt, die das Lagerhaltungsmanagement für Werkstätten vereinfachen, insbesondere in Provinzstädten, wo Servicebetriebe gemischte Fahrzeugbestände betreuen. Schaltgetriebe- und Getriebeöle bleiben relevant für Argentiniens dauerhaften Schaltgetriebe-Bestand, aber die Wachstumskurve biegt sich in Richtung Automatikgetriebe, da städtische Staus die Verbraucherpräferenz für kupplungsfreies Fahren auslösen.

Fette, Bremsflüssigkeiten und spezielle Servolenkungsflüssigkeiten bilden den langfristigen Schwanz des Marktes. Scheibenbremsen-Upgrades bei Economy-Schräghecklimousinen unterstützen DOT-4-Bremsflüssigkeitswechsel in Zwei-Jahres-Intervallen, während Lithiumkomplex-Fette die Naben- und Fahrwerkschmierung bei Schwerlast-Lkw unterstützen, die Vaca Muerta-Bohrinseln bedienen. Da OEM-Hersteller auf elektrische Servolenksysteme umsteigen, stagniert die Nachfrage nach hydraulischer Lenkflüssigkeit, bleibt aber bei leichten Nutzfahrzeugen stabil. Die Produktmixentwicklung spiegelt damit Argentiniens divergierende Flottendemografie wider: alternde Fahrzeuge, die Mineral- und Halbsynthetik-Wartung erfordern, koexistieren mit modernen Plattformen, die Premium-Synthetika verlangen. Lokale Inhaltsanreize fördern zudem argentinische Formulierer darin, Additivpakete in inländischen Mischwerken zu integrieren und so die Widerstandsfähigkeit gegenüber Devisenschwankungen zu stärken und die Kontrolle über die Lieferkette des argentinischen Marktes für Fahrzeugschmierstoffe zu festigen.

Nach Fahrzeugtyp: Personenwagen als Kernmarkt und Dynamik bei Zweirädern

Personenwagen absorbierten 56,92 % der Nachfrage im Jahr 2025 dank ihres numerischen Gewichts bei Zulassungen und routinemäßigen Servicemustern, die 4-bis-6-Quart-Ölwannkapazitäten bevorzugen. Unabhängige Werkstätten erfassen die Mehrheit dieser Ölwechsel und richten ihre Produktangebote an Haushaltsbudgets aus. Diese Dynamik erklärt, warum Halbsynthetik 10W-40 allgegenwärtig bleibt, auch wenn OEM-Hersteller 5W-30-Vollsynthetika für neuere Turbomotoren empfehlen. Nutzfahrzeuge machen etwa ein Drittel der Volumina aus und sind entscheidend für den Mix der Schwerfahrzeugqualitäten bei Schmierstoffen. Dieselbetriebene Lkw, die Ausrüstung zu und von den Schieferbohrlöchern in Neuquén transportieren, benötigen Hochbasenzahl-Mischungen, um Rußablagerungen und Kraftstoffverdünnungsprobleme zu bekämpfen, während Stadtbusse ascheafme Formulierungen verwenden, die mit selektiven katalytischen Reduktionssystemen kompatibel sind. Die Produktion schwerer Fahrzeuge wuchs in den ersten vier Monaten des Jahres 2025, da Logistikunternehmen ihre Flotten zur Bedienung von Energieexporten und wachsendem intra-Mercosur-Handel erweiterten.

Zweiräder, obwohl ein entfernter Dritter in reinen Litern, verzeichnen die schnellste CAGR von 1,69 % bis 2031. Erschwinglichkeit, Manövrierfähigkeit im Stau und geringer Kraftstoffverbrauch treiben ihre Attraktivität voran, insbesondere in Córdoba und Groß-Buenos Aires. Die Schmierstoffbedürfnisse des Segments reichen von mineralischem SAE 40 für 2-Takt-Mopeds bis hin zu modernsten 0W-20-Vollsynthetika für leistungsstarke 4-Takt-Modelle. Regulatorische Nachsicht, die 2025 Zehntausende Einheiten ohne ABS auf die Straßen ließ, verbreiterte unbeabsichtigt den installierten Bestand und damit den Aftermarket-Verbrauch. Schmierstoffvermarkter passen Kleinverpackungs-SKUs – 1-Liter- bis 1,2-Liter-Flaschen – für diese Kundengruppe an und bündeln oft kostenlose Kraftstoffzusatz-Sachets, um die Markentreue zu fördern. Folglich sichert der argentinische Markt für Fahrzeugschmierstoffe einen nachhaltigen Zweirad-Wachstumsvektor, während die städtischen Mobilitätstrends auf wirtschaftliche Sparmaßnahmen treffen, auch wenn die Volumina bei Personenwagen eine Plateauphase erreichen und Verlängerungen der Ölwechselintervalle Einzug halten.

Geografische Analyse

Die Provinz Buenos Aires verankert den Großteil des argentinischen Marktes für Fahrzeugschmierstoffe, mit dem dichtesten Fahrzeugbestand des Landes, dem größten Hafenkomplex und mehreren Mischwerken. YPFs Raffinerie in La Plata integriert die Gruppe-I-Grundölproduktion mit der Schmierstoffmischung und ermöglicht eine kosteneffiziente Versorgung von mehr als 380 YPF Boxes-Servicezentren im städtischen Netz. Die Nähe zu den Terminals Dock Sud und Zárate erleichtert zudem Additivimporte und Fertigschmierstoffexporte in die Nachbarländer Uruguay und Paraguay. Automobilhersteller im Korridor Pilar-Escobar sichern Just-in-time-Lieferungen von Erstbefüllungsschmierstoffen und stärken damit die strategische Rolle der Provinz in den OEM-Lieferketten.

Die Provinz Neuquén zeigt als Absatzgebiet ein bemerkenswertes regionales Wachstum, angetrieben durch die Schieferölentwicklung in Vaca Muerta. Rohölexporte erreichten im ersten Halbjahr 2025 1,801 Milliarden USD, was die Nachfrage nach Dieselmotorenölen, Hydraulikflüssigkeiten und Fetten für die Bohranlagenwartung verstärkt. YPFs Directo-Añelo-Vertriebszentrum hält maßgeschneiderte Bestände an CI-4+- und CK-4-Schmierstoffen sowie Feldlaborkapazitäten für die Gebrauchtölanalyse vor. Serviceunternehmen, die rund um die Uhr unter extremen Staub- und Temperaturbedingungen arbeiten, sind auf Langlebigkeits-Synthetika angewiesen, um Ausfallzeiten zu reduzieren und damit den Schmierstoffverbrauch pro Lkw zu erhöhen. Die Versorgungssicherheit in Patagonien profitiert auch von verbesserten Logistikwegen über die Nationalstraße 22, was die Vorlaufzeiten von Mischwerken in Luján de Cuyo verkürzt.

Córdoba behält seine historische Bedeutung durch die Kraftfahrzeugmontage und die weitläufige Soja- und Maislandwirtschaft. OEM-Vereinbarungen mit Schmierstoffproduzenten schreiben häufig eine doppelkanalige Lieferung vor – Erstbefüllung und Händlernetz –, was einen gleichmäßigen Durchsatz für die Teilevertriebszentren der Provinz schafft. Landmaschinen-Flotten verbrauchen während der Pflanz- und Erntesaison einbereichige SAE-30-Hydrauliköle und erzeugen vorhersehbare saisonale Spitzen. Unterdessen erfassen nördliche Grenzprovinzen wie Formosa und Misiones neue Nachfrage im Zusammenhang mit importierten Gebrauchtwagen, die über Paraguay geleitet werden. Disperse Nachfragemuster verpflichten Händler, gemischte Transportmodalitäten zu unterhalten – Straßentankwagen, ISO-Container und Eisenbahnwaggons –, was die geografische Vielfalt hervorhebt, die den argentinischen Markt für Fahrzeugschmierstoffe kennzeichnet.

Wettbewerbslandschaft

Der argentinische Markt für Fahrzeugschmierstoffe weist eine hohe Konzentration auf, da das vertikal integrierte YPF klar führend ist. Seine Grundölkapazität von 244.000 m³ pro Jahr, acht Mischwerke und das markeneigene Servicenetz bilden die Grundlage für Kostenvorteile und eine bundesweite Reichweite. Die Akquisition von Mobil Argentina durch YPF für 327 Millionen USD im Februar 2025 sicherte zusätzliche vorgelagerte Konzessionsgebiete und eliminierte einen bedeutenden Wettbewerber. YPF hat seitdem überschneidende SKUs rationalisiert und Premium-Grundöle in seine TEC-verbesserte Elaion-Reihe gelenkt, um Margen über Supermarkt- und E-Commerce-Kanäle zu schützen.

TotalEnergies Argentinien hält eine bedeutende Position, differenziert sich jedoch durch OEM-Allianzen. Die Lieferung von rund 30 % der inländischen Erstbefüllungen verschafft dem französischen Konzern einen technischen Vorteil: Jeder Homologationszyklus überträgt neues Formulierungs-Know-how in seine Quartz- und Hi-Perf-Aftermarket-Linien. Das Unternehmen erprobt zudem Feldsensoren, die die Öloxidation in Fahrdienst-Flotten überwachen, und bündelt Analytik mit Großölkäufen, um langfristige Werkstattverträge zu sichern. Parallel dazu fügt Raízens Übernahme der nachgelagerten Vermögenswerte von Shell 665 Tankstellen und ein Mischwerk in Luján hinzu, doch das brasilianische Joint Venture hat Absichten zur Desinvestition signalisiert, was Unsicherheit schafft, die Wettbewerber auszunutzen versuchen.

Regionale Herausforderer nutzen Fusionen und Übernahmen, um Größe aufzubauen. Das Puma Energy-Netzwerk von Trafigura mobilisiert 400 Standorte und ein neu erweitertes Schmierstoffwerk in Avellaneda, das auf Gruppe-II-Derivate ausgerichtet ist. Vibras brasilianische Grundölexporte zielen auf Argentiniens kleine und mittelgroße Mischer ab und bieten wettbewerbsfähige Rohstoffalternativen. Dennoch bleiben die Markteintrittsbarrieren hoch; lokale Inhaltsvorgaben, technische Homologationsgebühren und Einschränkungen beim Einzelhandelsregalplatz schützen gemeinsam die Marktführer. Vor diesem Hintergrund dreht sich der Wettbewerb zunehmend um Servicemodelle – Gebrauchtölanalytik, Optimierung von Ölwechselintervallen und mobile Schnellwechselfahrzeuge –, die Kundenbeziehungen über die bloße Warenversorgung hinaus vertiefen.

Branchenführer im argentinischen Fahrzeugschmierstoffmarkt

BP PLC (Castrol)

ExxonMobil Corporation

Shell Plc

TotalEnergies

YPF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Chevron Products Company, eine Division von Chevron U.S.A. Inc., hat eine Partnerschaft mit YPF geschlossen und YPF zum exklusiven Distributor von NEXBASE-Grundölen in Argentinien ernannt. Diese Zusammenarbeit soll die Lieferkette stärken und die Verfügbarkeit von Premium-Grundölen verbessern und damit das Wachstum auf dem argentinischen Markt für Fahrzeugschmierstoffe vorantreiben.

- Januar 2025: YPF hat Mobil Argentina von ExxonMobil und QatarEnergy für 327 Millionen USD erworben und dabei einen 54%-Anteil an der Sierra-Chata-Konzession in Vaca Muerta übernommen. Die Umbenennung von Mobil Argentina in SC Gas unter YPFs Eigentümerschaft wird voraussichtlich seine Position auf dem argentinischen Markt für Fahrzeugschmierstoffe durch verbesserte Lieferkettenkapazitäten und Marktreichweite stärken.

Berichtsumfang des argentinischen Marktes für Fahrzeugschmierstoffe

| Fahrzeugmotorenöl | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Sonstige Qualitäten | |

| Schaltgetriebeflüssigkeiten (MTF) | |

| Automatikgetriebeflüssigkeiten (ATF) | |

| Bremsflüssigkeiten | |

| Fahrzeugfette | |

| Sonstige Produkttypen (Servolenkungsflüssigkeit usw.) |

| Personenkraftfahrzeuge |

| Nutzfahrzeuge |

| Zweiräder |

| Nach Produkttyp | Fahrzeugmotorenöl | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Sonstige Qualitäten | ||

| Schaltgetriebeflüssigkeiten (MTF) | ||

| Automatikgetriebeflüssigkeiten (ATF) | ||

| Bremsflüssigkeiten | ||

| Fahrzeugfette | ||

| Sonstige Produkttypen (Servolenkungsflüssigkeit usw.) | ||

| Nach Fahrzeugtyp | Personenkraftfahrzeuge | |

| Nutzfahrzeuge | ||

| Zweiräder |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der argentinische Markt für Fahrzeugschmierstoffe im Jahr 2026?

Der Markt umfasst im Jahr 2026 insgesamt 226,49 Millionen Liter und wird bis 2031 voraussichtlich 240,66 Millionen Liter erreichen, mit einer CAGR von 1,22 %.

Was ist die größte Produktkategorie bei argentinischen Schmierstoffen?

Motorenöl dominiert mit 61,78 % des Volumens im Jahr 2025, während Automatikgetriebeflüssigkeiten das am schnellsten wachsende Teilsegment sind.

Welche Region verzeichnet das schnellste Nachfragewachstum?

Die Provinz Neuquén führt das Wachstum an, bedingt durch die Schieferölaktivitäten in Vaca Muerta, die den Verbrauch von Schwerlast-Dieselschmierstoffen ankurbeln.

Wie wirkt sich die Währungsvolatilität auf den Schmierstoffabsatz aus?

Abwertung und Inflation haben Verbraucher zu kostengünstigeren Mineralölqualitäten gedrängt und damit die Aufnahme von Premium-Produkten kurzfristig gedämpft.

Welche Auswirkungen haben verlängerte OEM-Garantien auf die Schmierstoffvolumina?

Längere Ölwechselintervalle reduzieren die jährliche Häufigkeit von Ölwechseln und verlagern den Marktfokus vom Volumen auf margenstarke Langlebigkeits-Synthetika.

Seite zuletzt aktualisiert am: