Größe und Marktanteil des argentinischen Kraftfahrzeug-Motorenöle-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

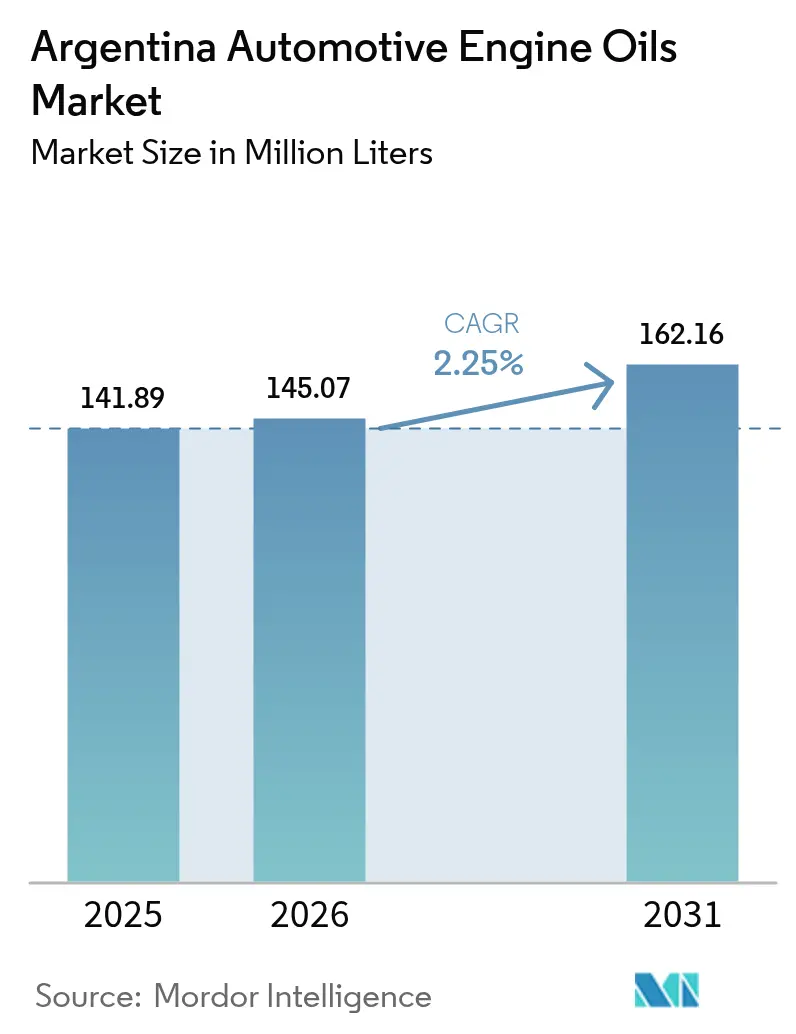

| Marktgröße im Basisjahr (2025) | 141.89 Millionen Liter |

| Marktvolumen (2026) | 145.07 Millionen Liter |

| Marktvolumen (2031) | 162.16 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 2.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des argentinischen Kraftfahrzeug-Motorenöle-Marktes durch Mordor Intelligence

Die Größe des argentinischen Kraftfahrzeug-Motorenöle-Marktes wurde im Jahr 2025 auf 141,89 Millionen Liter geschätzt und soll von 145,07 Millionen Litern im Jahr 2026 auf 162,16 Millionen Liter bis 2031 anwachsen, mit einer CAGR von 2,25 % während des Prognosezeitraums (2026–2031). Dieses Wachstum spiegelt die Erholung der Produktion von Leichtfahrzeugen nach den Reformmaßnahmen, die anhaltende Nachfrage im Aftermarket aufgrund eines alternden Fahrzeugbestands von 15,55 Millionen Einheiten sowie schrittweise Verlagerungen hin zu schwefelarmen Syntheseölen wider, die den verschärften Emissionsvorschriften entsprechen[1]Instituto Nacional de Estadística y Censos, „Indikatoren der Industrieproduktion”, indec.gob.ar. Anhaltende Peso-Volatilität, Import-Ausgleichsquoten und das DJAI-Lizenzsystem prägen die Beschaffungsstrategien und stärken den Wettbewerbsvorteil integrierter inländischer Mischbetriebe, die eine unterbrechungsfreie Versorgung gewährleisten können. Gleichzeitig hält die geringe Durchdringung von Elektrofahrzeugen – derzeit lediglich 1.555 Einheiten – die Schmierstoffnachfrage fest im Bereich der Verbrennungsplattformen verankert. Die Digitalisierung von Flotten, exemplarisch durch vernetzte Fahrzeugangebote von Scania und das Ruta-System von YPF veranschaulicht, verlängert zwar die Ölwechselintervalle, erhöht jedoch gleichzeitig die Anforderungen an Viskosität und Oxidationsstabilität und schafft damit Chancen für Premium-Synthese- und Halbsynthese-Formulierungen.

Wichtigste Erkenntnisse des Berichts

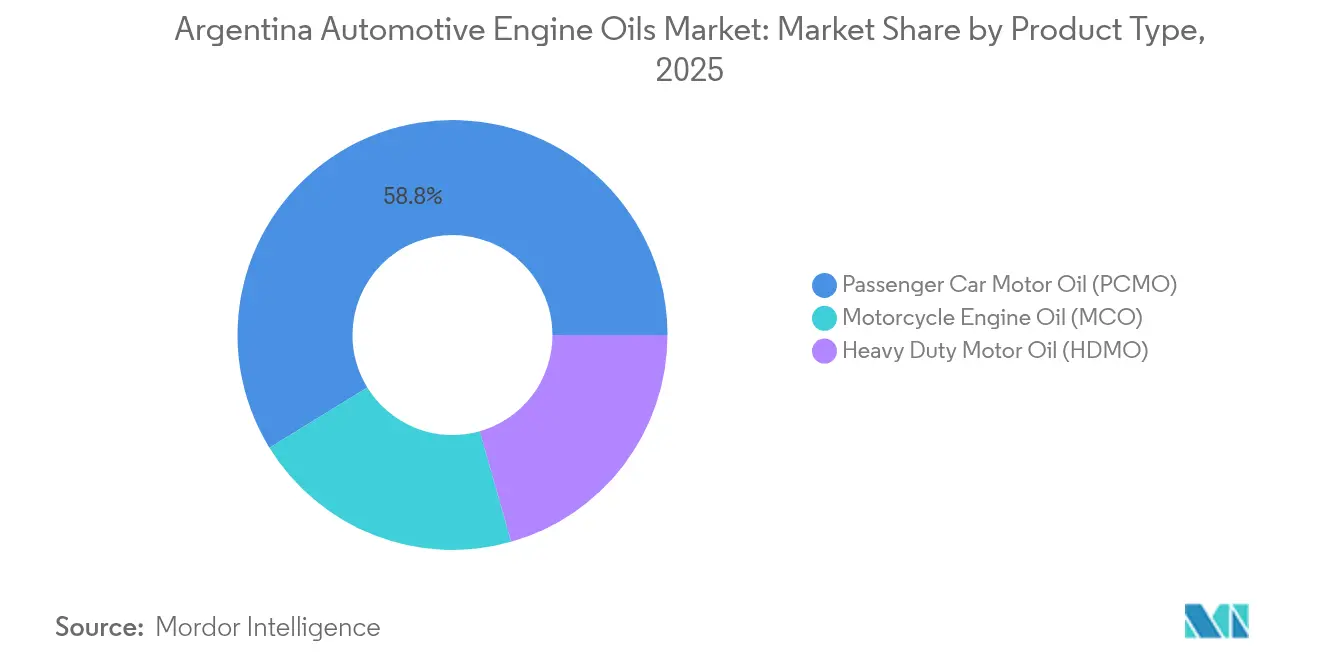

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 58,78 % auf Personenkraftwagen-Motorenöl am argentinischen Kraftfahrzeug-Motorenöle-Markt, während Motorrad-Motorenöl bis 2031 mit einer CAGR von 2,32 % am schnellsten wachsen soll.

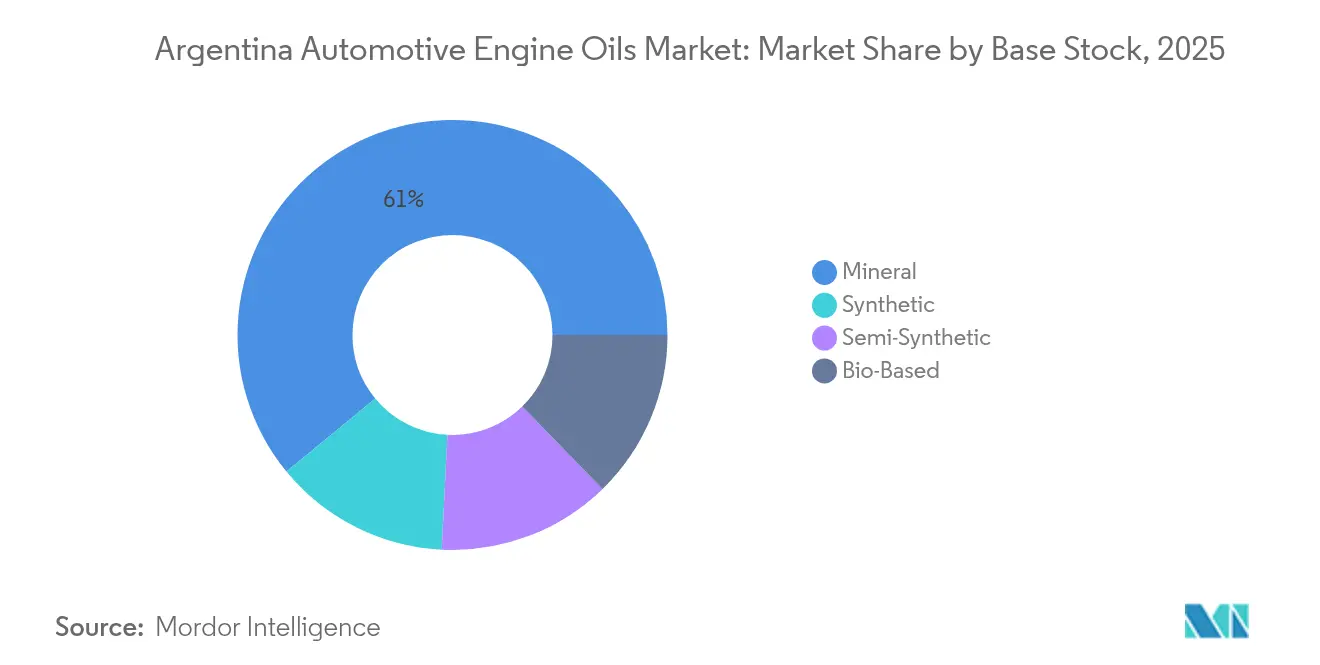

- Nach Basisöl entfielen im Jahr 2025 60,95 % der Marktgröße des argentinischen Kraftfahrzeug-Motorenöle-Marktes auf Mineralöle, während synthetische Öle bis 2031 mit einer CAGR von 2,55 % das höchste Wachstum verzeichnen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im argentinischen Kraftfahrzeug-Motorenöle-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Aufschwung der Leichtfahrzeugproduktion nach der Devisenreform 2024 | +0.8% | National, mit Schwerpunkt in den Automobilkorridoren Buenos Aires und Córdoba | Kurzfristig (≤ 2 Jahre) |

| Alternder Fahrzeugbestand (> 13 Jahre), der die Aftermarket-Nachfrage stützt | +0.6% | National, mit stärkerer Auswirkung in den Innenprovinzen | Langfristig (≥ 4 Jahre) |

| Verschärfung der Kraftstoffschwefel- und Emissionsvorschriften zugunsten schwefelarmer Syntheseöle | +0.4% | National, mit früher Einführung im Ballungsraum Buenos Aires | Mittelfristig (2–4 Jahre) |

| OEM- Erstbefüllungsverträge zur Lokalisierung gemäß Import-Ausgleichsquoten | +0.3% | National, konzentriert in den Automobilfertigungszentren | Mittelfristig (2–4 Jahre) |

| Flottendigitalisierung als Treiber für hochlaufzeitfähige Langstreckenöle | +0.2% | National, mit ersten Gewinnen in den Handelskorridoren Buenos Aires, Rosario und Córdoba | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Aufschwung der Leichtfahrzeugproduktion nach der Devisenreform 2024

Die Automobilproduktion stieg im Januar 2025 um 23,2 % im Jahresvergleich, nachdem Argentinien seine Wechselkurse vereinheitlichte, wodurch der Herstellerzugang zu importierten Komponenten wiederhergestellt und die OEM-Produktionsziele neu belebt wurden. Der daraus resultierende Aufschwung in der Erstbefüllungsnachfrage injiziert neue Volumina in den argentinischen Kraftfahrzeug-Motorenöle-Markt, insbesondere für API-SP- und ACEA-A5/B5-Formulierungen, die von Toyota, Ford und General Motors benötigt werden. Montagewerke prognostizieren nun zweistellige Produktionszuwächse für 2025; dieses inkrementelle Volumen muss jedoch neben der 15:1-Dominanz des Aftermarkts bestehen, was die inländische Mischkapazität belastet und Akteure wie YPF begünstigt, die über vorgelagerte Basisöl-Assets verfügen. Die Episode verdeutlicht, wie makroökonomische Politikänderungen die Nachfragemuster für Schmierstoffe abrupt neu ausrichten und Versorgungsketten herausfordern können, die auf stabile Aftermarket-Zyklen ausgelegt sind.

Alternder Fahrzeugbestand als Stütze der Aftermarket-Nachfrage

Mit einem durchschnittlichen Fahrzeugalter von 14,3 Jahren und 80 % der Einheiten älter als 10 Jahre sichert Argentiniens Fahrzeugbestand einen stabilen Schmierstoffabsatz weit über die Neuwagen-Verkaufszyklen hinaus. Professionelle Servicezentren führen 95 % der Ölwechsel durch und institutionalisieren die Wiederholungsnachfrage durch Programme wie YPF Boxes, die Produkte und Dienstleistungen bündeln. Obligatorische jährliche Inspektionen für Fahrzeuge über drei Jahren institutionalisieren die Wartung weiter und stellen sicher, dass der argentinische Kraftfahrzeug-Motorenöle-Markt auch in wirtschaftlichen Abschwüngen widerstandsfähig bleibt. Kostenorientierte Fahrzeughalter bevorzugen Mineralölsorten der Klasse 15W-40, doch die schrittweise Verlagerung hin zu Halbsyntheseölen in städtischen Regionen signalisiert eine langsame Entwicklung der Viskositäts- und Leistungspräferenzen.

Verschärfung der Kraftstoffschwefel- und Emissionsvorschriften zugunsten schwefelarmer Syntheseöle

Die Gemeinsame Resolution 01/2016 führte Euro-III-Grenzwerte für Schwerlastfahrzeuge und Reduktionen des Schwefelgehalts in Dieselkraftstoff auf 30–50 ppm ein und zwang Flotten zur Verwendung schwefelarmer Öle zum Schutz von Dieselpartikelfiltern und SCR-Systemen[2]Secretaría de Energía, „Gemeinsame Resolution 01/2016”, argentina.gob.ar. Die Angleichung an die ACEA-E8- und API-CK-4-Sequenzen erhöht die Anforderungen an Oxidationsstabilität und Biodieselkompatibilität, was insbesondere im Hinblick auf Argentiniens 5-prozentige Biodiesel-Beimischungspflicht relevant ist. Die Regulierung beschleunigt die Nachfrage nach Syntheseölen auf Basis von Gruppe II+ und Gruppe III trotz ihres Preisaufschlags von 40–60 % und positioniert Premium-Anbieter für Marktanteilsgewinne im argentinischen Kraftfahrzeug-Motorenöle-Markt.

OEM-Erstbefüllungsverträge zur Lokalisierung gemäß Import-Ausgleichsquoten

Import-Ausgleichsregeln verpflichten Automobilhersteller, jeden US-Dollar an Importen mit Exporten zu kompensieren, was inländische Beschaffung von Erstbefüllungsschmierstoffen incentiviert. YPF hat Vereinbarungen mit Suzuki, Volkswagen, Ford und Chevrolet durch Nutzung seines Gruppe-I-Basisölstroms von 244.000 m³/Jahr und seiner standortübergreifenden Mischkapazität gesichert. Die Lokalisierung reduziert DJAI-bedingte Verzögerungen, stabilisiert Produktionspläne und bindet Schmierstofflieferanten tiefer in die OEM-Wertschöpfungsketten ein. Die Strategie erfordert jedoch nachhaltige Investitionen in Laborkapazitäten und Additivtechnologien zur Erfüllung globaler OEM-Spezifikationen, was unter den lokalen Mischbetrieben ein Wettrennen um technologische Kompetenz auslöst.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Peso-Volatilität, die importierte Basisölkosten erhöht | -0.5% | National, mit stärkerer Auswirkung auf importabhängige Mischbetriebe | Kurzfristig (≤ 2 Jahre) |

| Einführung von Elektro- und Hybridfahrzeugen in städtischen Taxiflotten | -0.2% | Ballungsräume Buenos Aires, Rosario und Córdoba | Mittelfristig (2–4 Jahre) |

| Unsicherheit durch DJAI-artige Importlizenzierung | -0.3% | National, alle importabhängigen Marktteilnehmer betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Peso-Volatilität als Treiber steigender importierter Basisölkosten

Monatliche Steigerungen der Raffinerieproduktpreise von 2,2 % im Februar 2025 zeigen, wie Währungsschwankungen direkt in die Inputkosten für Mischbetriebe einfließen, die auf importierte Gruppe-II+-Basisöle und Additivpakete angewiesen sind. Unabhängige Akteure müssen entweder Margeneinbußen hinnehmen oder Kosten weitergeben, was ihre Wettbewerbsfähigkeit gegenüber YPF und Shell, die über integrierte oder globale Lieferketten verfügen, untergräbt. Erhöhter Betriebsmittelbedarf, wobei Akkreditive häufig Mittel für 180 Tage binden, schränkt die Investitionskapazität ein und verlangsamt die Einführung von Premiumprodukten, was den argentinischen Kraftfahrzeug-Motorenöle-Markt geringfügig dämpft.

Einführung von Elektro- und Hybridfahrzeugen in städtischen Taxiflotten

Buenos Aires hat bis 2026 50.000 zollfreie Elektro- und Hybridfahrzeug-Slots reserviert, die speziell auf Taxi- und Ridesharing-Flotten abzielen. Obwohl Elektrofahrzeuge im Jahr 2024 lediglich 1.555 Einheiten zählten, verstärkt die hohe Jahreslaufleistung im Taxibetrieb den Schmierstoffverdrängungseffekt pro Fahrzeug und stellt eine gezielte Bedrohung für die künftige Nachfrage dar. Die begrenzte Ladeinfrastruktur und Einschränkungen im Stromnetz begrenzen das Phänomen auf Ballungsräume und mildern seine bundesweite Auswirkung, erzeugen jedoch in einem Markt, der ansonsten durch einen alternden Verbrennungsfahrzeugbestand gepuffert wird, lokale Volumenverluste.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: PCMO dominiert aufgrund der Flottendemografie

Personenkraftwagen-Motorenöl (PCMO) machte im Jahr 2025 58,78 % der Marktgröße des argentinischen Kraftfahrzeug-Motorenöle-Marktes aus und spiegelt einen Personenkraftwagenbestand von 11,2 Millionen Einheiten wider, der kommerzielle Fahrzeuge und Zweiräder bei weitem übertrifft. Die steigende OEM-Nachfrage nach API-SP- und ACEA-A5/B5-Syntheseölen drängt städtische Verbraucher in Richtung halbsynthetischer 5W-30-Sorten, obwohl 15W-40-Mineralöle aufgrund der Preissensibilität in den Innenprovinzen nach wie vor vorherrschen.

Das PCMO-Segment ist auch der primäre Schauplatz des Markenwettbewerbs, wobei YPF, Shell und TotalEnergies durch Treueprogramme und gebündelte Dienstleistungen konkurrieren. Das Marketing dreht sich um Garantien für Ölwechselintervalle und Kraftstoffeffizienz-Aussagen, die durch OEM-Co-Branding validiert werden. Digitale Buchungs-Apps für YPF Boxes und Shell-Helix-Zentren machen Ölwechseltransaktionen nachverfolgbar und ermöglichen datengestützte Aktionen, die die Kundenbindung im argentinischen Kraftfahrzeug-Motorenöle-Markt festigen.

Motorrad-Motorenöl (MCO) verzeichnet mit einer CAGR von 2,32 % das stärkste Wachstum, angetrieben durch steigende Zweirad-Zulassungen in stauanfälligen Stadtgebieten und den boomenden Last-Mile-Lieferservices. Luftgekühlte Motoren und Nasskopp-Systeme erfordern JASO-MA2-konforme Öle und eröffnen ein Wertfenster für halbsynthetische 10W-40-Sorten. Inländische Montagebetriebe wie Bajaj und Honda stimulieren Erstbefüllungsvolumina und empfehlen Markenöle in autorisierten Werkstätten, was die Nachfrage im Aftermarket weiter stärkt.

Nach Basisöl: Mineralöle behalten ihre kostengetriebene Dominanz

Mineralformulierungen behielten im Jahr 2025 einen Marktanteil von 60,95 % am argentinischen Kraftfahrzeug-Motorenöle-Markt, gesichert durch YPFs gebundenen Gruppe-I-Ausstoß und eine kostenoptimierte Lieferkette. Das Produkt dominiert weiterhin ländliche und preisbewusste Verbrauchersegmente, in denen der Preis Überlegungen zu Ölwechselintervallen oder Emissionen überwiegt. Die Bündelung von Waren mit Kraftstoffkäufen an YPF- und Shell-Tankstellen festigt Mineralölsorten weiter in den Hauptvertriebskanälen.

Syntheseöle stellen jedoch die Wachstumsgrenze dar und verzeichnen eine prognostizierte CAGR von 2,55 %, da Euro-III-Schwerlastpflichten, Ziele für verlängerte Ölwechselintervalle und OEM-Spezifikationen konvergieren. Die Importabhängigkeit bei Gruppe-III-Basisölen führt zu währungsbedingter Volatilität; Partnerschaften zwischen TotalEnergies und Quimiguay bei wiederaufbereiteten Vorräten könnten jedoch dazu beitragen, die Kostenhürden im Laufe der Zeit zu senken. Halbsyntheseöle überbrücken die Lücke, indem sie inländisches Gruppe-I-Öl mit importierten Gruppe-II+-Schnitten mischen, um Leistung und Erschwinglichkeit auszubalancieren, und werden zunehmend als „Übergangs”-Produkte für Flotten vermarktet, die auf ACEA-E8- oder API-CK-4-Spezifikationen umsteigen.

Geografische Analyse

Der Ballungsraum Buenos Aires beherrscht einen großen Teil des argentinischen Kraftfahrzeug-Motorenöle-Marktes, genährt durch eine dichte Fahrzeugdichte und die Nähe zu OEM-Montagewerken wie Toyotas Zárate- und Fords Pacheco-Komplex. Eine erhöhte Kaufkraft und eine strengere Emissionsdurchsetzung begünstigen die schnelle Einführung schwefelarmer Syntheseöle und ermöglichen Premium-Preisstrategien.

Die Korridore Córdoba und Rosario bilden den sekundären Nachfragegürtel und heben zusammen den kombinierten städtischen Anteil auf nahezu 69,70 %. Diese Provinzen beherbergen Produktionscluster für Renault, Volkswagen und Fiat, treiben stetige OEM-Erstbefüllungsvolumina an und erleichtern die Schmierstoffversorgung über etablierte Logistikknoten. Servicecenter-Netzwerke sind weit verbreitet und ermöglichen es Marken wie Shell und TotalEnergies, telematikgestützte Ölwechselprogramme zu pilotieren, die hochleistungsfähige Öle zusätzlich vermarkten.

Innenprovinzen weisen unterschiedliche Dynamiken auf. Landwirtschaftliche Regionen in Santa Fe und Entre Ríos richten Schmierstoffzyklen an Pflanz- und Erntezeiten aus, was zu einer erhöhten Nachfrage nach 15W-40-Schwerlast-Mineralölen für Traktoren und Mähdrescher führt. Das patagonische Klima mit Temperaturschwankungen von -15 °C bis 40 °C stimuliert eine Nischennachfrage nach Vollsyntheseölen, die Kaltstartsicherheit bieten. Die Distribution in diese abgelegenen Gebiete begünstigt Unternehmen mit robusten Händlernetzwerken und unterstreicht das strategische Gewicht des Vertriebskanalmanagements im argentinischen Kraftfahrzeug-Motorenöle-Markt.

Wettbewerbslandschaft

Der argentinische Kraftfahrzeug-Motorenöle-Markt ist konzentriert. YPF nutzt seine vertikale Integration und leitet Gruppe-I-Basisöle aus La Plata in über 380 YPF-Servicestationen, ein Modell, das sowohl Versorgungssicherheit als auch Point-of-Sale-Dominanz gewährleistet. Shell hält dagegen, indem es globale Forschung & Entwicklung einsetzt und kürzlich einen jährlichen Erstbefüllungsvertrag im Wert von 12 Millionen US-Dollar mit Toyota abgeschlossen hat, der seine Helix-Ultra-Positionierung untermauert. Die Wettbewerbslinien erstrecken sich daher über Preis oder Markenwert hinaus und umfassen technologische Tiefe, Lieferkettenstabilität und ESG-Ausrichtung – Schlüsselachsen, die die künftige Marktanteilsgewinnung im argentinischen Kraftfahrzeug-Motorenöle-Markt prägen.

Marktführer im argentinischen Kraftfahrzeug-Motorenöle-Markt

TotalEnergies

YPF

BP p.l.c.

Shell plc

Exxon Mobil Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2024: Die FUCHS-Gruppe unterzeichnete einen Vertrag zur Übernahme der internationalen LUBCON-Gruppe. Dieser Schritt zielt darauf ab, gemeinsame Innovationen im Bereich hochwertiger Spezialschmierstofflösungen zu fördern. Beide Unternehmen sind als Lieferanten von Motorenölen in Argentinien tätig. Mit dieser Akquisition wird die FUCHS-Gruppe ihr Produktportfolio im Bereich Spezialschmierstoffe stärken und ihre Wettbewerbsfähigkeit auf globaler Ebene verbessern.

- März 2023: Saudi Aramco schloss einen Vertrag im Wert von 2,65 Milliarden US-Dollar zur Übernahme des globalen Produktgeschäfts von Valvoline Inc. ab. Dieser durch eine hundertprozentige Tochtergesellschaft durchgeführte Schritt bringt Aramco seinem Ziel näher, sowohl in Argentinien als auch weltweit ein führender Akteur im Markt für Markenschmierstoffe zu werden.

Umfang des Berichts über den argentinischen Kraftfahrzeug-Motorenöle-Markt

| Personenkraftwagen-Motorenöl (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Viskositätsklassen | |

| Schwerlast-Motorenöl (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Viskositätsklassen | |

| Motorrad-Motorenöl (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Viskositätsklassen |

| Mineralisch |

| Synthetisch |

| Halbsynthetisch |

| Biobasiert |

| Nach Produkttyp | Personenkraftwagen-Motorenöl (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Viskositätsklassen | ||

| Schwerlast-Motorenöl (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Viskositätsklassen | ||

| Motorrad-Motorenöl (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Viskositätsklassen | ||

| Nach Basisöl | Mineralisch | |

| Synthetisch | ||

| Halbsynthetisch | ||

| Biobasiert | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das aktuelle Volumen des argentinischen Kraftfahrzeug-Motorenöle-Marktes?

Der Markt umfasst im Jahr 2026 145,07 Millionen Liter und soll bis 2031 162,16 Millionen Liter erreichen.

Wie schnell wird die Nachfrage voraussichtlich wachsen?

Das Volumen soll im Zeitraum 2026–2031 mit einer CAGR von 2,25 % wachsen.

Welcher Produkttyp dominiert den Verbrauch?

Personenkraftwagen-Motorenöl führt mit einem Anteil von 58,78 % am Volumen des Jahres 2025.

Warum gewinnen Syntheseöle an Bedeutung?

Verschärfte Euro-III-Emissionsvorschriften und Ziele für längere Ölwechselintervalle drängen Flotten und OEMs hin zu schwefelarmen Syntheseölen.

Wie beeinflussen Import-Ausgleichsquoten die Schmierstoffbeschaffung?

Sie schaffen Anreize für Automobilhersteller, Erstbefüllungsöle lokal zu beziehen, was inländische Mischbetriebe wie YPF begünstigt, die technische und inhaltliche Anforderungen erfüllen.

Seite zuletzt aktualisiert am: