Marktgröße und Marktanteil des Anti-Cathepsin-B-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 205.86 Millionen US-Dollar |

| Marktgröße (2031) | 241.11 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.21% CAGR |

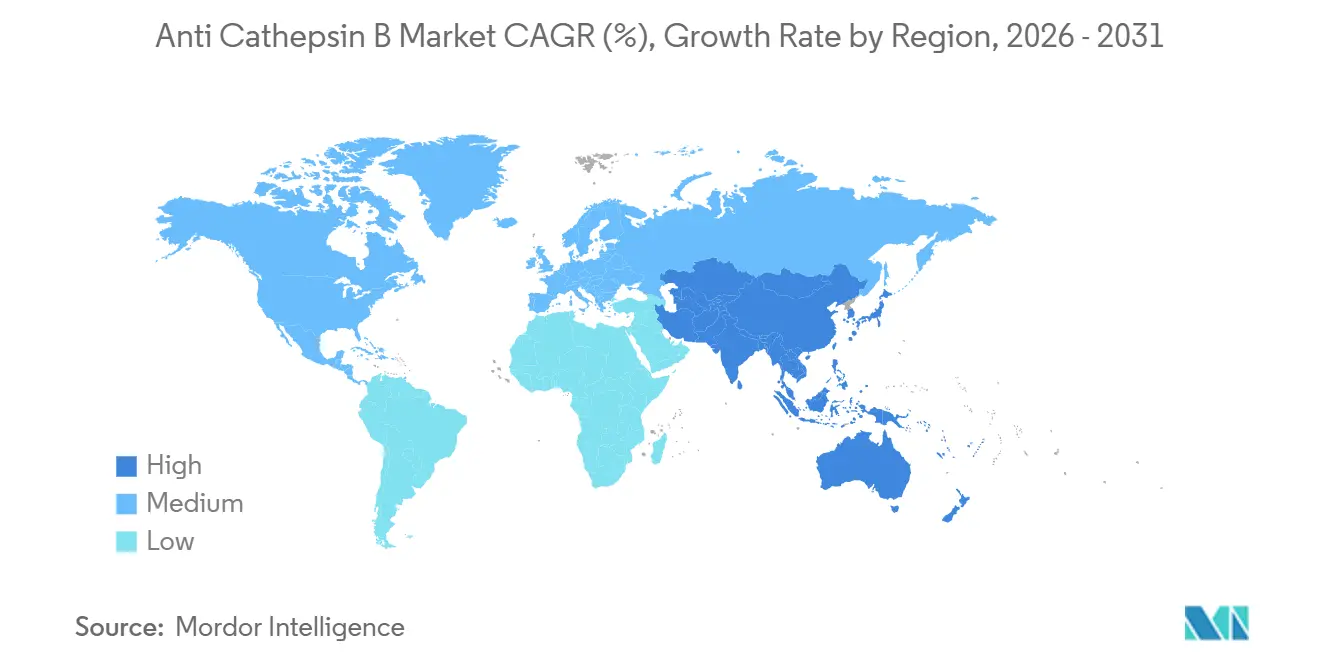

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

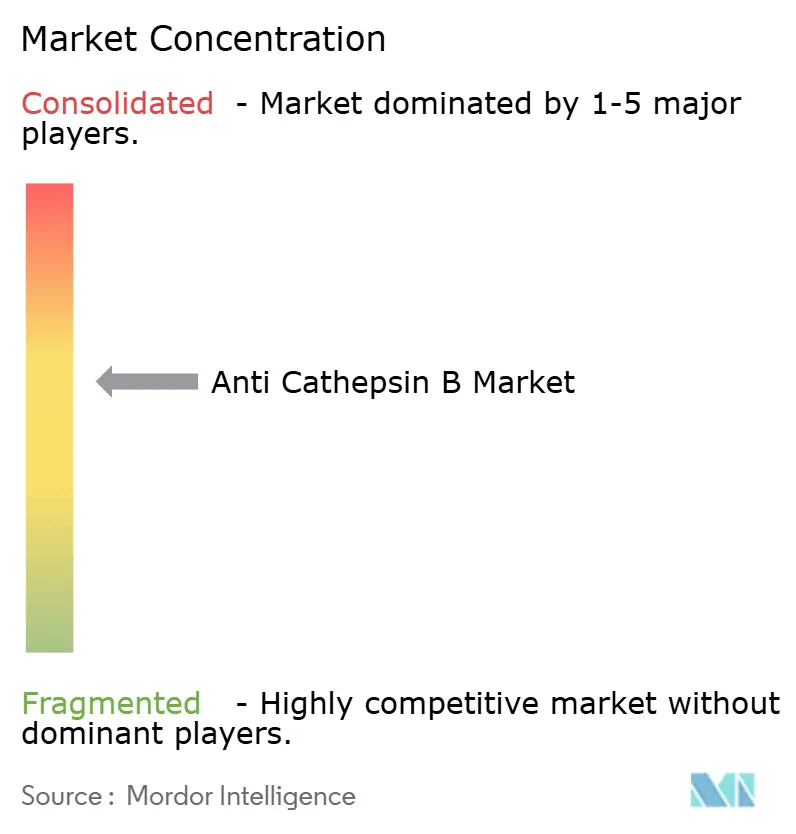

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Anti-Cathepsin-B-Marktanalyse von Mordor Intelligence

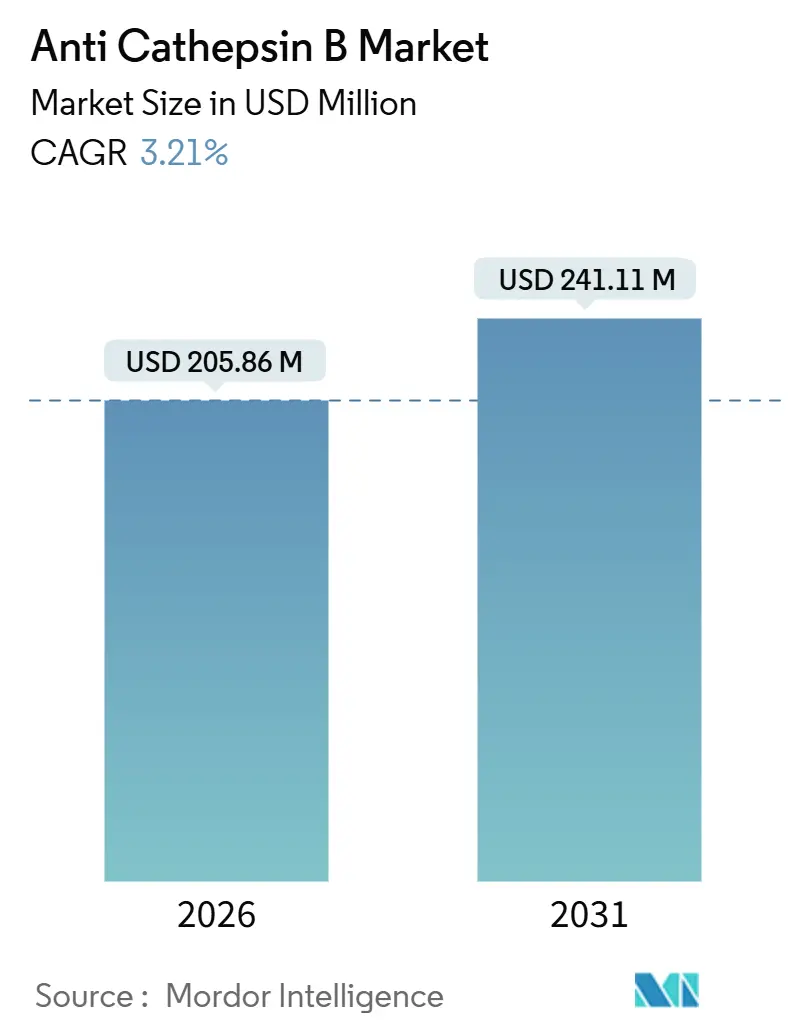

Die Größe des Anti-Cathepsin-B-Marktes wird im Jahr 2026 auf 205,86 Millionen USD geschätzt und soll bis 2031 241,11 Millionen USD erreichen, bei einer CAGR von 3,21 % während des Prognosezeitraums (2026–2031).

Dieses stetige Tempo spiegelt die wachsende Bedeutung der Protease als dualer onkologischer Biomarker und lysosomales Ziel in Neurodegenerationsprogrammen wider. Erhöhte pharmazeutische Ausgaben für Antikörper-Wirkstoff-Konjugate (ADCs), die rasche Skalierung des Reagenzien-E-Commerce und ein tieferes mechanistisches Verständnis kathepsin-spaltbarer Linker weiten die adressierbare Nachfrage aus, auch wenn Off-Target-Effekte innerhalb der 11-köpfigen Cathepsin-Familie und der begrenzte klinische Fortschritt von niedermolekularen Inhibitoren die Beschleunigung hemmen. Entwickler bevorzugen weiterhin hochwertige rekombinante Enzyme zur Validierung der Linkerspaltung, ein Trend, der durch das Investoreninteresse an ADC-Nutzlastfreisetzungsstudien verstärkt wird. Gleichzeitig verkürzen digitale Beschaffungsmodelle die Erfüllungszyklen von Wochen auf Tage, was die Rohstoffpreise senkt, aber den globalen Zugang zu validierten monoklonalen Antikörpern erweitert. Das Nettoergebnis ist ein gemessener, aber zuverlässiger Expansionspfad für den Anti-Cathepsin-B-Markt, der durch einen vielfältigen Produktmix unterstützt wird, der nun Antikörper, Enzyme, fluorogene Substrate und Multiplex-Assay-Panels umfasst.

Wichtigste Erkenntnisse des Berichts

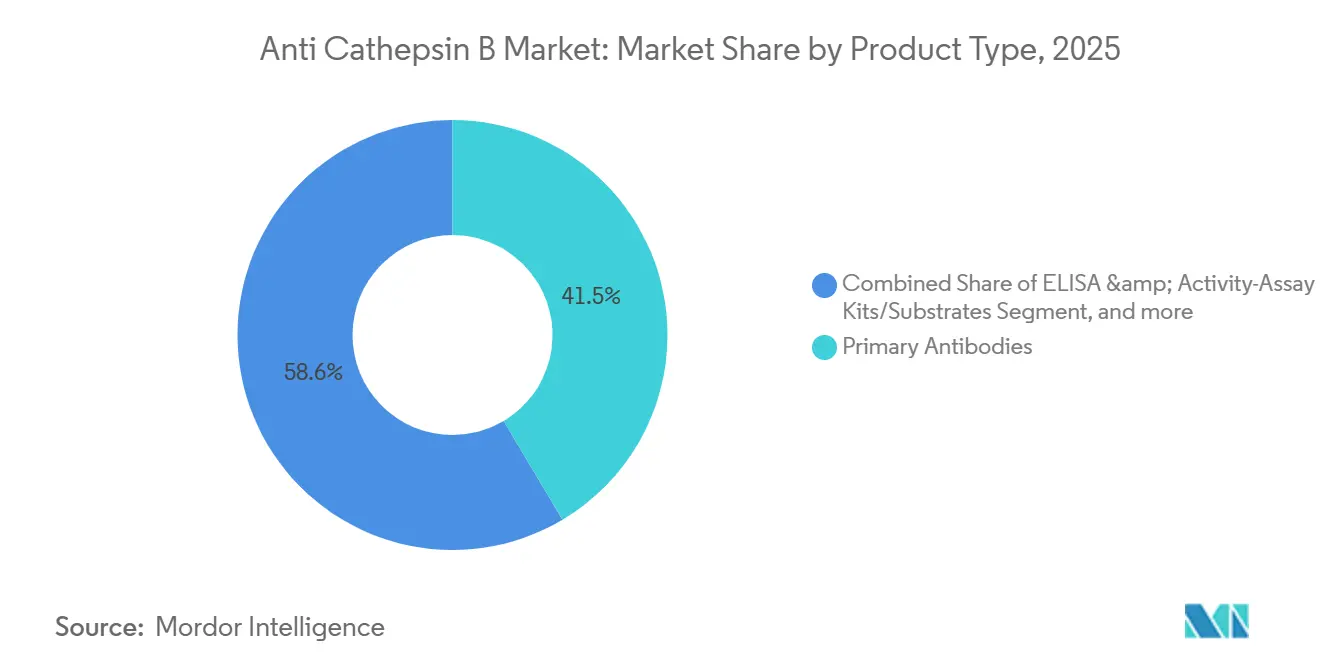

- Nach Produkttyp führten Primärantikörper mit einem Umsatzanteil von 41,45 % im Jahr 2025; rekombinante Proteine und Enzyme sollen bis 2031 mit einer CAGR von 4,56 % wachsen.

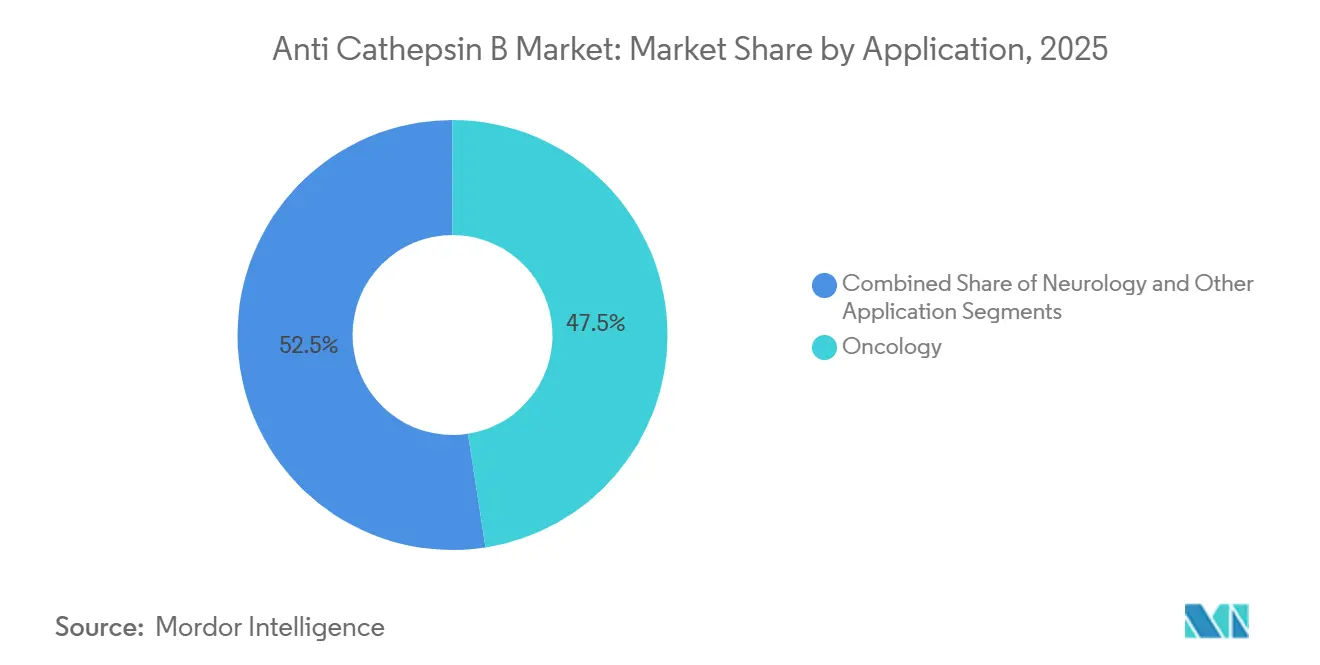

- Nach Anwendung entfiel auf die Onkologie 47,54 % des Umsatzes im Jahr 2025, und die Neurologie soll bis 2031 mit einer CAGR von 4,77 % wachsen.

- Nach Endnutzer hielten pharmazeutische und biotechnologische Unternehmen im Jahr 2025 55,87 % der Nachfrage, während akademische und Forschungsinstitute mit einer CAGR von 5,76 % bis 2031 wachsen.

- Nach Geografie dominierte Nordamerika mit 41,45 % des Umsatzes im Jahr 2025; Asien-Pazifik soll bis 2031 die globale CAGR von 3,21 % erreichen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Anti-Cathepsin-B-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Ausgaben für die Onkologieforschung mit Fokus auf Protease-Biomarker | +0.9% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau von E-Commerce-Plattformen für Antikörper und Reagenzien | +0.7% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung Cathepsin-spaltbarer Linker in zielgerichteten Therapien | +0.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachstum von High-Content-Screening und zellbasierten Protease-Assays | +0.5% | Kernregionen in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Investitionen in die Neurodegeneration-Pipeline unter Nutzung lysosomaler Biomarker | +0.6% | Nordamerika, Europa, frühe Einführung in Japan | Langfristig (≥ 4 Jahre) |

| Staatliche Förderung der Proteaseforschung zu Entzündungs- und Infektionskrankheiten | +0.4% | Global, Schwerpunkt auf NIH- und EU-Programmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Ausgaben für die Onkologieforschung mit Fokus auf Protease-Biomarker

Die pharmazeutische Onkologie-Forschung und -Entwicklung in den Vereinigten Staaten erreichte im Jahr 2024 USD 108 Milliarden, und Cathepsin B steht auf den Prioritätslisten für Biomarker weit oben, da seine Überexpression mit invasiven Phänotypen beim hepatozellulären Karzinom, beim triple-negativen Brustkrebs und beim Glioblastom korreliert. Das Enzym baut Kollagen IV und Laminin ab und erleichtert so die Migration von Tumorzellen; seine lysosomale-zu-zytosolare Translokation während der Apoptose positioniert es sowohl als diagnostischen Marker als auch als therapeutischen Auslöser. Cancer Research berichtete über eine Hochregulierung von Cathepsin B in 73 % der Biopsien bei entzündlichem Brustkrebs und verknüpfte eine hohe Expression mit einem schlechten 5-Jahres-Überleben, was die Nachfrage nach validierten monoklonalen Antikörpern und aktivitätsbasierten Sonden angekurbelt hat. Labore wechseln vom Western Blot zur Multiplex-Immunfluoreszenz und räumlichen Transkriptomik, was eine Folgenachfrage nach rekombinanten Cathepsin-B-Standards und fluorogenen Substraten erzeugt.

Zunehmende Einführung Cathepsin-spaltbarer Linker in zielgerichteten Therapien

Blockbuster-ADCs wie Trastuzumab Deruxtecan stützen sich auf Val-Cit-Dipeptid-Linker, die durch Cathepsin B innerhalb von Tumorlysosomen gespalten werden, wodurch die systemische Exposition begrenzt wird. Nature Chemical Biology berichtete, dass ein Tetrapeptid-GFLG-Linker eine um 40 % höhere Nutzlastfreisetzung in HER2-positiven Xenograft-Modellen erzielte, was den kommerziellen Wert der Optimierung der Spaltungskinetik demonstriert[1]Nature Chemical Biology, "Tetrapeptid-Linker verbessern die ADC-Nutzlastfreisetzung," nature.com. Dieser Fortschritt stimuliert die Nachfrage nach rekombinantem Cathepsin-B-Enzym und fluorogenen Substraten, da Entwickler benutzerdefinierte Linkerbibliotheken screenen, die von Vertragsorganisationen wie Creative Biolabs geliefert werden. Jede präklinische Iteration treibt Assays, ELISAs und den Verbrauch von Kontrollantikörpern an und stärkt die Laborwerkzeug-Umsatzbasis des Anti-Cathepsin-B-Marktes.

Wachstum von High-Content-Screening und zellbasierten Protease-Assays

High-Content-Plattformen, die automatisierte Mikroskopie mit Bildanalyse-Algorithmen kombinieren, verdrängen die Endpunkt-Biochemie in der phänotypischen Entdeckung. SLAS Discovery zeigte, dass die Integration des Magic-Red-Substrats die Identifizierung von 12 neuartigen Cathepsin-B-Inhibitoren aus einer 10.000-Verbindungen-Bibliothek ermöglichte[2]SAGE Publishing, "High-Content-Screening identifiziert Cathepsin-B-Inhibitoren," sagepub.com. Lebendzellige Sonden bewahren die native Lokalisation und Kinetik, ein Vorteil, der durch Revvitys IVISense-Nah-Infrarot-Agenzien für die In-vivo-Bildgebung verstärkt wird. Jeder Plattformwechsel erhöht den Reagenzienverbrauch und unterstützt ein gleichmäßiges Wachstum des Anti Cathepsin B Marktes.

Investitionen in die Neurodegeneration-Pipeline unter Nutzung lysosomaler Biomarker

Acta Neuropathologica stellte fest, dass Cathepsin-B-Knockout-Mäuse die Hälfte der Tau-Aggregation im Vergleich zu Kontrollen aufwiesen und die Kognition im 3xTg-AD-Modell bewahrten[3]Springer, "Cathepsin-B-Knockout mildert Tauopathie," springer.com. Dieser Durchbruch positioniert die Protease vorgelagert der Tangel-Bildung und veranlasst Labore, Antikörper für die Hirngewebefärbung und rekombinante Enzyme für Tau-Spaltungsassays zu beschaffen. Parallele Forschungen implizieren Cathepsin B bei der lysosomalen Membranpermeabilisierung bei Parkinson- und Huntington-Erkrankung. Die daraus resultierende methodische Breite erweitert den Anti-Cathepsin-B-Markt über die Onkologie hinaus in die Neurologie.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nebenzieleffekte aufgrund von Protease-Redundanz innerhalb der Cathepsin-Familie | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte klinische Übertragbarkeit niedermolekularer Cathepsin-B-Inhibitoren | -0.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Preisdruck durch Anbieter von Standardantikörpern | -0.3% | Global, konzentriert in Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Datenvariabilität bei laborübergreifenden Enzymaktivitäts-Assays | -0.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nebenzieleffekte aufgrund von Protease-Redundanz innerhalb der Cathepsin-Familie

Die überlappenden Substratprofile von Cathepsin B, L und S erschweren die Zielvalidierung. Trends in Pharmacological Sciences hob hervor, dass CA-074, ein Standard-Cathepsin-B-Inhibitor, Cathepsin L bei Konzentrationen über 10 µM hemmt, was Forscher dazu veranlasst, chemische Inhibitoren mit genetischen Knockouts zu kombinieren, um die Spezifität zu bestätigen. Kreuzreaktivität beeinträchtigt auch polyklonale Antikörper, erhöht die Validierungskosten und dämpft die Nachfrage nach Breitspektrum-Reagenzien.

Begrenzte klinische Übertragbarkeit niedermolekularer Cathepsin-B-Inhibitoren

Kein Cathepsin-B-selektiver Inhibitor hat Phase II überschritten. Nature Reviews Drug Discovery führte Misserfolge auf systemische Toxizität zurück, die durch ubiquitäre lysosomale Expression und suboptimale Pharmakokinetik entsteht. Die hochkarätige Einstellung von Odanacatib, einem Cathepsin-K-Inhibitor, hat das Investoreninteresse an Cystein-Protease-Programmen weiter gedämpft. Folglich bleibt der Anti-Cathepsin-B-Markt an Forschungswerkzeug-Umsätze gebunden und nicht an therapeutische Lizenzgebühren, was das Aufwärtspotenzial einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Rekombinante Enzyme gewinnen Marktanteile

Rekombinante Enzyme expandieren mit einer CAGR von 4,56 % und übertreffen damit den gesamten Anti-Cathepsin-B-Markt. Die pharmazeutische Validierung kathepsin-spaltbarer Linker erfordert endotoxinfreie Enzyme, die in Säugetiersystemen hergestellt werden – eine Präferenz, die durch eine Studie in Bioconjugate Chemistry unterstrichen wird, die einen dreifachen Unterschied in der Spaltungskinetik zwischen CHO-abgeleiteten und bakteriellen Enzymen zeigt (ACS.ORG). Primärantikörper hielten 2025 einen Umsatzanteil von 41,45 %, doch die Preiserosion durch chinesische Anbieter dämpft die Expansion. Die Nachfrage nach ELISA- und Aktivitätskits liegt in der Mitte und bedient Labore, die Lot-zu-Lot-Reproduzierbarkeit ohne die Flexibilität benutzerdefinierter Assay-Entwicklungen priorisieren.

Die Einführung rekombinanter Proteine spiegelt einen breiteren Trend in den Biowissenschaften hin zu definierten Reagenzien mit Analysezertifikaten wider. AAT Bioquest's Magic-Red-Substrat wird häufig zusammen mit Anti-Cathepsin-B-Antikörpern zur Signalbestätigung geliefert, was einen Pull-Through-Effekt erzeugt, der die Gesamtausgaben pro Experiment erhöht. Andere Produkttypen – niedermolekulare Inhibitoren, Bildgebungssonden, Peptidbibliotheken – bleiben Nischenprodukte, doch ihr mechanistischer Wert erhält eine Preisprämie, die die Margen in einem preissensiblen Umfeld abfedert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Neurologie beschleunigt sich

Die Onkologie machte 47,54 % des Umsatzes im Jahr 2025 aus, was die etablierte Rolle von Cathepsin B in Tumorinvasionsstudien und ADC-Nutzlastfreisetzung widerspiegelt. Ein Bericht in Clinical Cancer Research verknüpfte Cathepsin-B-Immunhistochemie-Scores mit Ansprechraten bei Melanompatienten, die Immun-Checkpoint-Inhibitoren erhielten, und erweiterte die Relevanz auf Tumor-Immun-Interaktionen. Die Neurologie ist die am schnellsten wachsende Anwendung und soll mit einer CAGR von 4,77 % wachsen, da lysosomale Biomarker in Alzheimer- und Parkinson-Pipelines an Bedeutung gewinnen. Science Translational Medicine zeigte, dass die Hemmung von Cathepsin B die Amyloid-β-Plaquebelastung im 5xFAD-Modell um 30 % reduzierte, was die Beschaffung von Liquor-ELISAs und rekombinantem Enzym ankurbelte.

Entzündungs-, Herz-Kreislauf- und Infektionskrankheitsanwendungen nehmen kleinere Anteile der Anti Cathepsin B Marktgröße ein, aber die NLRP3-Inflammasom-Forschung zieht weiterhin Fördermittel an. Jede neue Indikation erweitert die Reagenzienvielfalt und stärkt ein stetiges Marktwachstum trotz der relativen Reife der Onkologie.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Pharma führt, Wissenschaft wächst schneller

Pharmazeutische und biotechnologische Unternehmen erfassten 2025 55,87 % der Nachfrage und zeigten damit die Bereitschaft, das 2- bis 3-Fache für lot-konsistente monoklonale Antikörper und GLP-konforme rekombinante Enzyme zu zahlen. Eine Umfrage von Nature Biotechnology ergab, dass 68 % der Pharmalabore auf monoklonale Antikörper zur Zielvalidierung umgestiegen sind, um Reproduzierbarkeitsprobleme mit polyklonalen Antikörpern zu mindern. Akademische und Forschungsinstitute wachsen mit einer CAGR von 5,76 %, gestützt durch NIH-Demenzfördermittel und EU-Horizon-Finanzierung. Preissensible Universitäten wählen häufig polyklonale Antikörper und handelsübliche ELISA-Kits, doch steigende Erwartungen an die Datenrobustheit drängen Institutionen zunehmend zu höherwertigen Reagenzien.

Auftragsforschungsorganisationen und Diagnostikentwickler runden die Endnutzersegmente ab. Ihre Masseneinkäufe von rekombinantem Enzym und maßgeschneiderten Assay-Dienstleistungen schaffen wiederkehrende Umsatzströme, die zyklische Ausgaben in akademischen Kalendern ausgleichen und die Marktanteilsverteilung des Anti-Cathepsin-B-Marktes über Kundenklassen hinweg stabilisieren.

Geografische Analyse

Nordamerika behielt 41,45 % des Umsatzes im Jahr 2025 und wurde durch USD 108 Milliarden in der US-amerikanischen pharmazeutischen Forschung und Entwicklung sowie einen 60-prozentigen globalen Anteil an klinischen ADC-Studien verankert. Same-Day-Delivery in Ballungsräumen beschleunigt Laborabläufe, während kanadische Institute Bundesförderung nutzen, um neurodegenerative Signalwege zu erforschen. Europa belegt den zweiten Platz, angetrieben durch Deutschlands EUR 1,2 Milliarden Biowissenschaftsbudget und den Fokus der Europäischen Arzneimittel-Agentur auf biomarkergeführte Onkologie. Die akademischen Cluster des Vereinigten Königreichs und die lysosomale Speicherforschung Frankreichs bereichern die Nachfrage weiter, obwohl Italien und Spanien unter fiskalischen Einschränkungen langsamer wachsen.

Asien-Pazifik soll die globale CAGR von 3,21 % erreichen, da Chinas risikokapitalfinanzierter Biotechnologiesektor im Jahr 2024 USD 15 Milliarden aufbringt und Indiens Auftragsforschungsorganisationen die ISO-9001-Akkreditierung erlangen. Japans Gesundheitsministerium hat JPY 50 Milliarden für die Demenzforschung bereitgestellt und lenkt Reagenzienbestellungen auf Cathepsin-orientierte lysosomale Studien. Südkoreas Biosimilar-Produzenten und Australiens Krebsbiologie-Institute bieten zusätzliche Nachfragenischen. Naher Osten & Afrika und Südamerika tragen zusammen weniger als 15 % des Marktumsatzes bei, gehemmt durch eine schwächere Forschungs- und Entwicklungsinfrastruktur und längere Liefervorlaufzeiten, doch die E-Commerce-Durchdringung erleichtert schrittweise den Zugang.

Wettbewerbslandschaft

Der Anti-Cathepsin-B-Markt weist eine moderate Fragmentierung auf: Die fünf größten Anbieter – Thermo Fisher Scientific, Abcam, Bio-Techne, Merck KGaA und Cell Signaling Technology – halten zusammen rund 55 % Marktanteil. Thermo Fisher bündelt Antikörper mit Hilfsreagenzien in Workflow-Kits und vereinfacht so die Beschaffung für zeitkritische Wissenschaftler. Abcams Knockout-Validated-Programm adressiert Spezifitätsbedenken, indem es den Signalverlust in CRISPR-editierten Zelllinien nachweist. Bio-Technes Portfolio, zusammengestellt über Novus, R&D Systems und Tocris, umfasst Antikörper, rekombinante Proteine und Inhibitoren und bietet eine One-Stop-Beschaffung.

Zu den Marktlücken zählen intraoperative Bildgebungssonden wie Revvity's IVISense, die derzeit keinen direkten Wettbewerb haben, sowie 1536-Well-kompatible Aktivitätsassays, die Ultra-Hochdurchsatz-Screens ermöglichen. Chinesische Hersteller, angeführt von Sino Biological und Cusabio, bieten polyklonale Antikörper mit bis zu 60 % Rabatt an und sprechen damit budgetbeschränkte Akademiker an. Creative Biolabs' Patent aus dem Jahr 2025 auf einen selbst-immolierenden kathepsin-spaltbaren Linker veranschaulicht das angrenzende geistige Eigentum, das die Nachfrage nach hochwertigen Enzymchargen antreibt. Die vertikale Integration bei Merck KGaA, über MilliporeSigma und Sigma-Aldrich, ermöglicht den Cross-Selling von Cathepsin-B-Antikörpern neben Chromatographieharzen und Zellkulturmedien und nutzt dabei etablierte Kundenbeziehungen.

Führende Unternehmen der Anti-Cathepsin-B-Branche

-

Thermo Fisher Scientific

-

Merck KGaA

-

Abcam

-

Bio-Techne

-

Santa Cruz Biotechnology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Eine in Aging Cell veröffentlichte Studie ergab, dass die Hemmung von Cathepsin B bei Mäusen die ovariellen (Eizellen-)Reserven steigern kann, indem der Abbau von IGF1R verhindert wird, wodurch Mitophagie und mitochondriale Gesundheit gefördert werden. Die Forschung zeigte, dass die Hemmung von Cathepsin B den IGF1R-Spiegel erhöht, was die AKT-mTOR-Signalgebung aktiviert und die mitochondriale Biogenese stimuliert.

- April 2025: Wissenschaftler der Konkuk-Universität entwickelten einen neuartigen peptidbasierten nanoskaligen Cathepsin-B-Inhibitor (ein RR-BA-Konjugat), der sich zu Nanopartikeln selbst zusammensetzt und eine starke Cathepsin-B-Hemmung sowie Antikrebswirkungen gegen Darmkrebs in vitro und bei Mäusen mit minimaler Toxizität zeigt.

Umfang des globalen Anti-Cathepsin-B-Marktberichts

Gemäß dem Umfang des Berichts bezieht sich Anti-Cathepsin B auf Substanzen oder Antikörper, die die Aktivität von Cathepsin B hemmen oder blockieren, einer lysosomalen Cystein-Protease, die am Proteinabbau beteiligt ist. Es wird häufig in der Forschung eingesetzt, um seine Rolle bei Erkrankungen wie Krebs, Neurodegeneration und Entzündungen zu untersuchen. Diese Inhibitoren können dazu beitragen, abnormale Proteaseaktivität zu regulieren und potenziell als therapeutische Wirkstoffe zu dienen.

Der Anti-Cathepsin-B-Markt ist segmentiert nach Produkttyp (Primärantikörper, ELISA- und Aktivitäts-Assay-Kits/Substrate, rekombinante Proteine und Enzyme sowie andere Produkttypen), Anwendung (Onkologie, Neurologie und andere Anwendungen), Endnutzer (Pharmazeutische und Biotechnologieunternehmen, Akademische und Forschungsinstitute sowie andere Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Primärantikörper |

| ELISA & Aktivitäts-Assay-Kits/Substrate |

| Rekombinante Proteine & Enzyme |

| Andere Produkttypen |

| Onkologie |

| Neurologie |

| Andere Anwendungen |

| Pharmazeutische & Biotechnologieunternehmen |

| Akademische & Forschungsinstitute |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Primärantikörper | |

| ELISA & Aktivitäts-Assay-Kits/Substrate | ||

| Rekombinante Proteine & Enzyme | ||

| Andere Produkttypen | ||

| Nach Anwendung | Onkologie | |

| Neurologie | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Pharmazeutische & Biotechnologieunternehmen | |

| Akademische & Forschungsinstitute | ||

| Andere Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Anti-Cathepsin-B-Markt im Jahr 2026 und welches Wachstum wird erwartet?

Die Marktgröße des Anti-Cathepsin-B-Markts erreichte im Jahr 2026 einen Wert von 205,86 Millionen USD und wird bis 2031 voraussichtlich auf 241,11 Millionen USD bei einer CAGR von 3,21 % ansteigen.

Welche Produktkategorie wächst innerhalb des Marktes am schnellsten?

Rekombinante Proteine und Enzyme sind die am schnellsten wachsende Kategorie mit einer CAGR von 4,56 %, da Arzneimittelentwickler gereinigtes Cathepsin B für die Linkerspaltungsvalidierung priorisieren.

Welcher Anwendungsbereich generiert derzeit den höchsten Umsatz?

Die Onkologie führt mit 47,54 % des Umsatzes im Jahr 2025, was den umfangreichen Einsatz von Cathepsin B in der Tumorbiologie und ADC-Studien widerspiegelt.

Welche Region hält den größten Anteil am globalen Umsatz?

Nordamerika dominiert mit 41,45 % des globalen Umsatzes, gestützt durch erhebliche pharmazeutische Forschungs- und Entwicklungsinvestitionen und eine hohe Konzentration klinischer ADC-Studien.

Warum haben Cathepsin-B-Inhibitoren Schwierigkeiten, klinisch voranzukommen?

Überlappende Substratspezifitäten zwischen Cathepsinen und systemische Toxizitätsrisiken haben Selektivität und Sicherheitsprofile eingeschränkt und verhindert, dass Kandidaten über Phase-II-Studien hinausgehen.

Wie beeinflusst der E-Commerce die Reagenzienbeschaffung?

Digitale Verkaufsplattformen mit Echtzeit-Bestandsdaten und Validierungsinformationen ermöglichen es Forschern, Produkte sofort zu vergleichen, Beschaffungszyklen zu verkürzen und den globalen Zugang zu hochwertigen Reagenzien zu fördern.

Seite zuletzt aktualisiert am: