Marktgröße und Marktanteil für konventionelle Analogplatten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

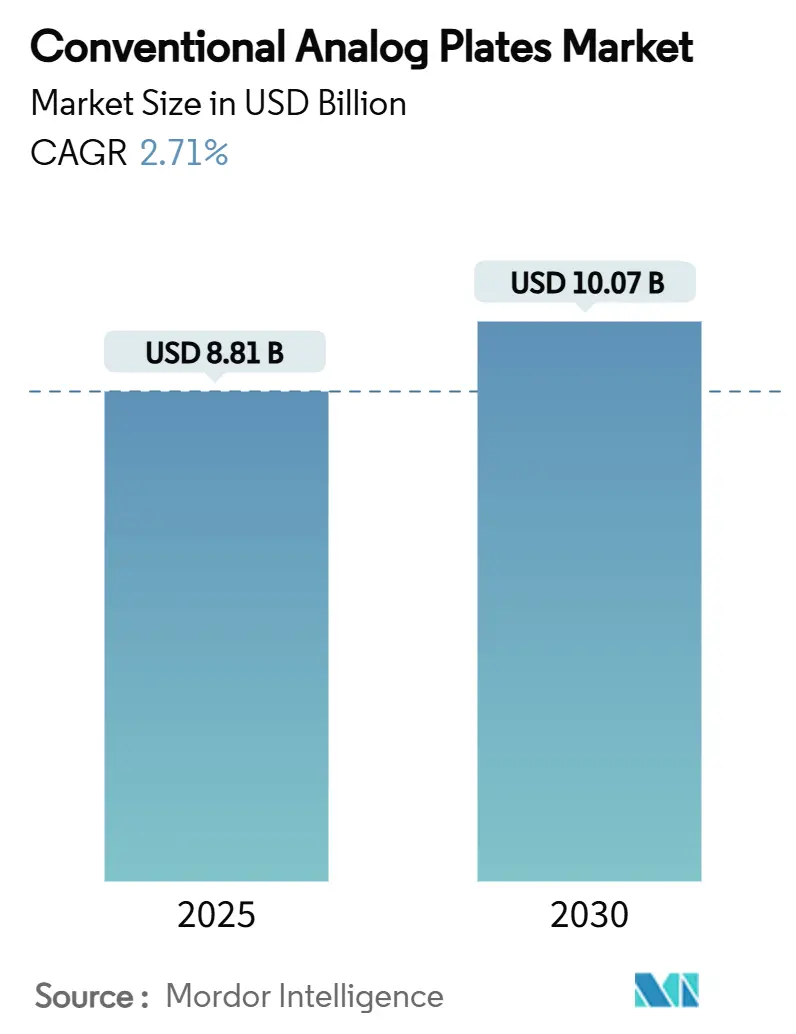

| Marktgröße (2025) | 8.81 Milliarden US-Dollar |

| Marktgröße (2030) | 10.07 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.71% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für konventionelle Analogplatten von Mordor Intelligence

Der Markt für konventionelle Analogplatten wird im Jahr 2025 auf 8,81 Milliarden USD geschätzt und soll bis 2030 einen Wert von 10,07 Milliarden USD erreichen, was einer CAGR von 2,71 % entspricht. Das Wachstum hält an, weil Tausende von veralteten Offsetdruckmaschinen in Schwellenländern weiterhin auf lichtempfindliche Platten angewiesen sind, während kleine kommerzielle Druckereien weiterhin analoge Arbeitsabläufe wählen, die im Vergleich zu Computer-to-Plate-Systemen (CTP) geringere Anfangsinvestitionen erfordern. Die Nachfrage profitiert auch von Nischenanforderungen im Sicherheitsdruck, bei der Produktion von Wahlzetteln und bei spezialisierten Substraten, bei denen Analogplatten eine bewährte regulatorische Konformität und mechanische Langlebigkeit bieten. Photopolymer-Innovationen, ein aggressiver Exportvorstoß chinesischer Anbieter und neue ökologisch optimierte Chemikalien verlängern die Lebensdauer der Analogtechnologie, auch wenn die digitale Akzeptanz in reifen Märkten zunimmt. Handelsmaßnahmen gegen chinesische Aluminiumplatten, die unter den Herstellungskosten angeboten werden, sowie verschärfte Lösungsmittelvorschriften in Nordamerika und Europa gestalten die Lieferketten um, erhöhen gelegentlich die Preise, eröffnen aber Chancen für nicht-chinesische Hersteller, Marktanteile im Markt für konventionelle Analogplatten zu gewinnen.

Wichtigste Erkenntnisse des Berichts

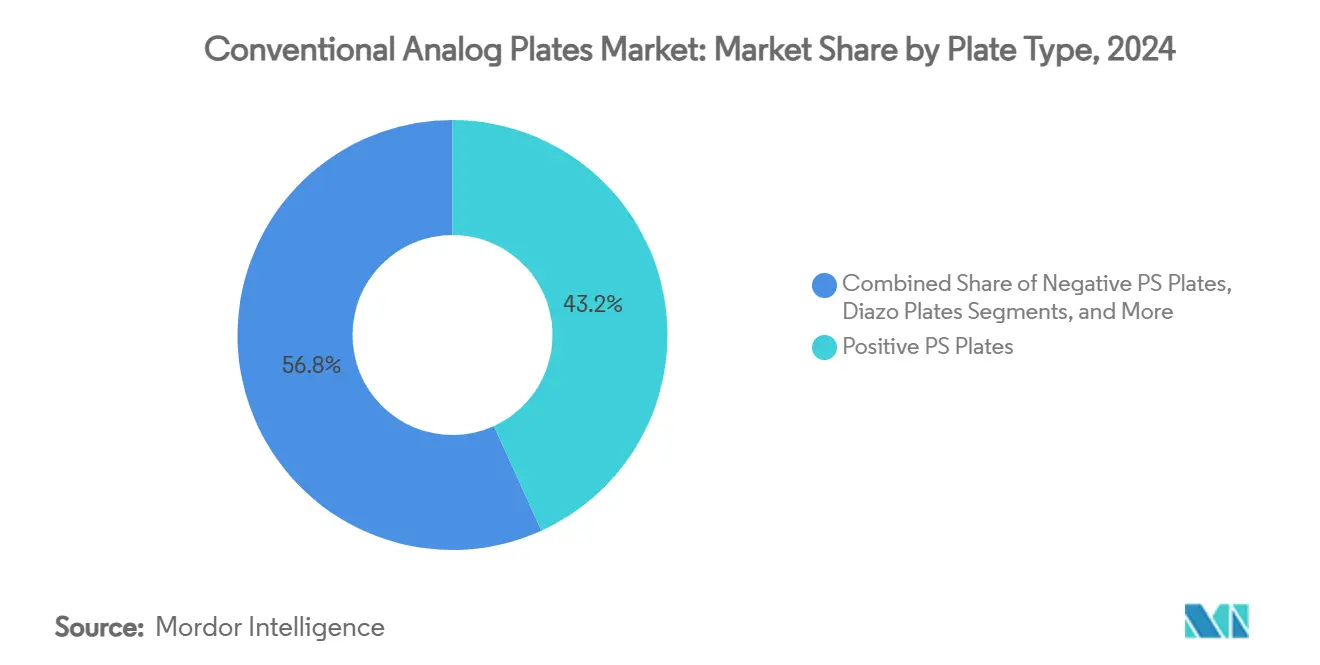

- Nach Plattentyp hielten Positiv-PS-Platten im Jahr 2024 einen Marktanteil von 43,21 % am Markt für konventionelle Analogplatten.

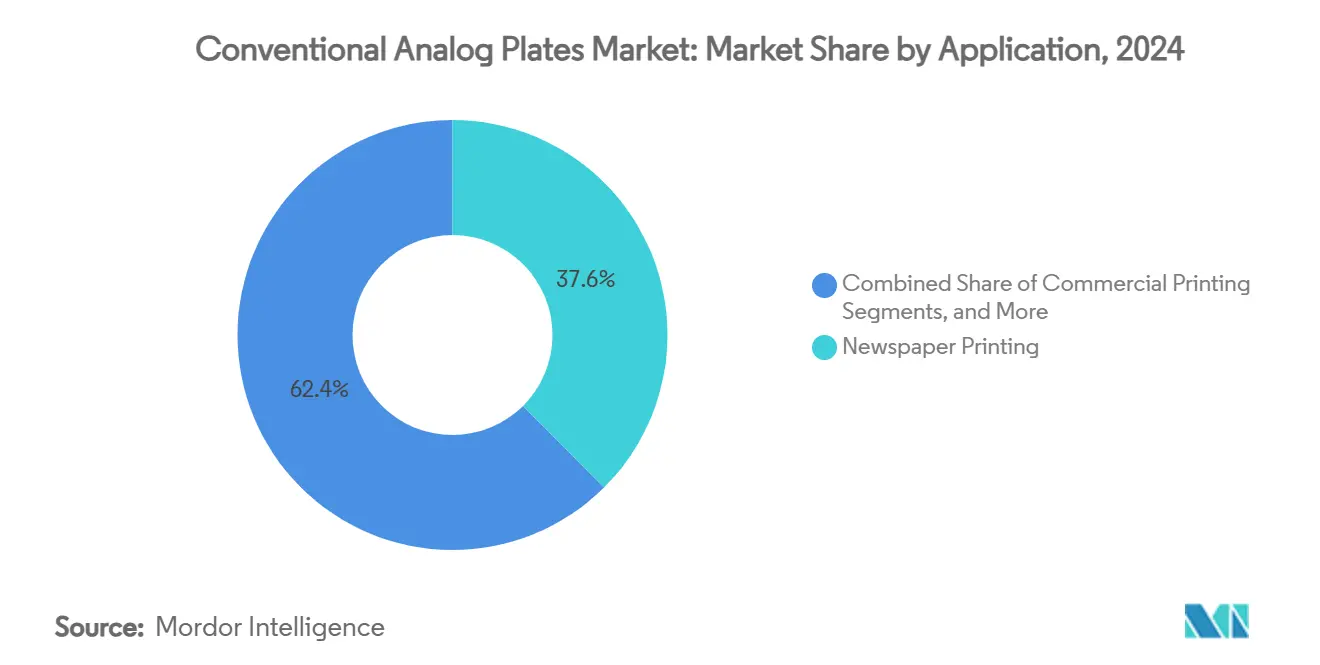

- Nach Anwendung entfiel auf den Zeitungsdruck im Jahr 2024 ein Anteil von 37,56 % am Marktvolumen für konventionelle Analogplatten.

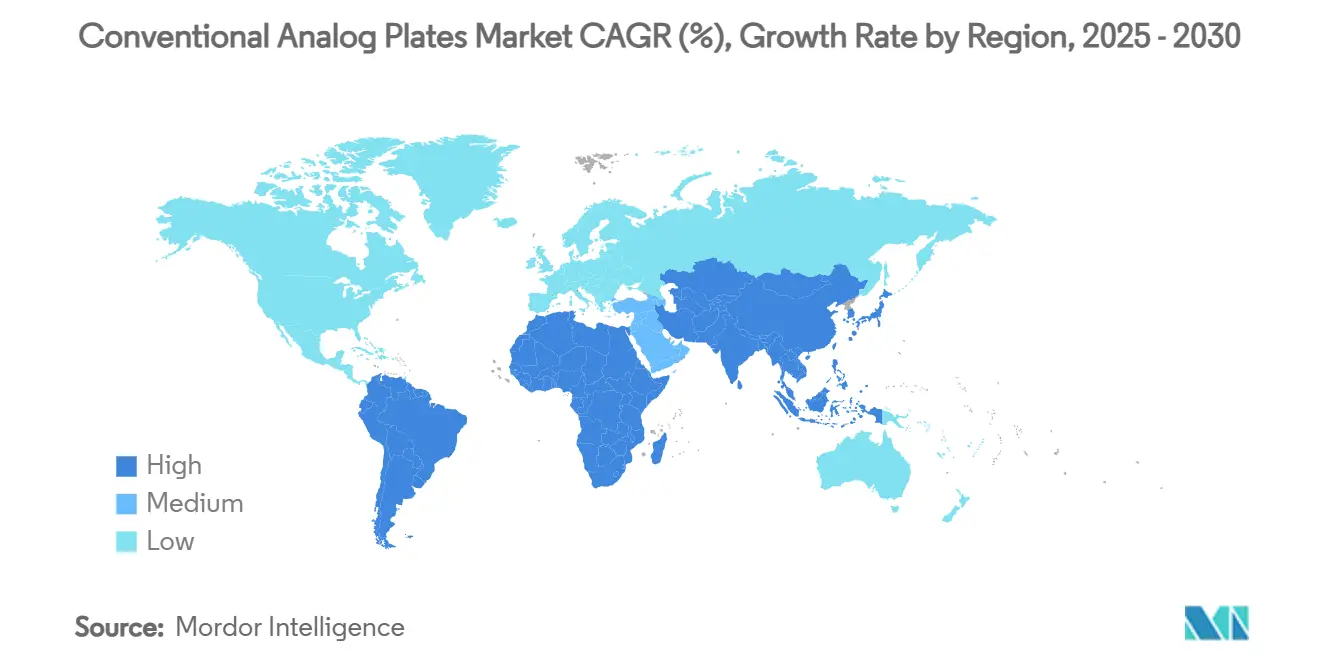

- Nach Geografie wird für die Region Naher Osten und Afrika zwischen 2025 und 2030 ein Wachstum mit einer CAGR von 3,78 % prognostiziert.

Globale Trends und Erkenntnisse im Markt für konventionelle Analogplatten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Installierte Basis von PS-Plattenverarbeitern in Schwellenländern | +0.8% | APAC als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Geringere Investitionskosten und Plattenkosten im Vergleich zu CTP für kleine Offsetdruckereien | +0.6% | Global, konzentriert in APAC und Südamerika | Mittelfristig (2–4 Jahre) |

| Exportschwemme günstig bepreister chinesischer PS-Platten | +0.4% | Global, vorwiegend APAC- und Naher-Osten-und-Afrika-Destinationen | Kurzfristig (≤ 2 Jahre) |

| Spezialisierte Sicherheits- und Wahlzettelaufträge, die analoge Arbeitsabläufe erfordern | +0.3% | Nordamerika und EU, ausgewählte APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Ökologisch optimierte Plattenchemikalien, die den analogen Lebenszyklus verlängern | +0.2% | Global, frühe Akzeptanz in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für den lokalen Zeitungsdruck in Südasien | +0.1% | Südasien, insbesondere Indien und Bangladesch | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Installierte Basis von PS-Plattenverarbeitern in Schwellenländern

Ein umfangreicher Pool veralteter Plattenverarbeiter in Indien, Indonesien und Vietnam sichert die anhaltende Nachfrage, indem er Druckereien hohe Wechselkosten auferlegt. Viele Betreiber haben Abschreibungspläne, die weit über 2028 hinausgehen, und eine CTP-Linie kostet pro Installation noch immer zwischen 50.000 und 150.000 USD. Nationale Industrieprogramme, wie Indiens Production Linked Incentive, schaffen breitere Fertigungskapazitäten, die indirekt den Druck unterstützen und den Vorteil der installierten Basis stärken, auch wenn digitale Druckmaschinen reifen[1]Ministerium für Handel und Industrie, "Benachrichtigungen zum Production Linked Incentive Scheme," commerce.gov.in. Servicenetzwerke für Analoggeräte bleiben aktiv, was es einfacher macht, die Betriebslebensdauer zu verlängern und eine ununterbrochene Versorgung mit Ersatzteilen und Chemikalien sicherzustellen, wodurch das mittelfristige Volumen im Markt für konventionelle Analogplatten gestützt wird.

Geringere Investitionskosten und Plattenkosten im Vergleich zu CTP für kleine Offsetdruckereien

Analysen der Gesamtbetriebskosten zeigen durchgängig, dass analoge Arbeitsabläufe 40–60 % günstiger sind, wenn ein typischer Auftrag unter 5.000 Drucke umfasst. Aluminiumpreisschwankungen betreffen sowohl analoge als auch digitale Platten, aber analoge Arbeitsabläufe vermeiden Wartungskosten für Druckköpfe und Softwarelizenzgebühren. Kodaks Einreichungen für 2024 hoben eine Umsatzsteigerung in seiner konventionellen Plattenabteilung hervor, nachdem Zollmaßnahmen den Preiswettbewerb in den Vereinigten Staaten ausgeglichen hatten[2]Eastman Kodak Company, "2024 Form 10-K," kodak.com. Kleine Druckereien setzen daher analoge Lösungen als Absicherung gegen siebenjährige CTP-Erneuerungszyklen ein und bevorzugen zuverlässige Geräte, die oft fünfzehn Jahre oder länger mit minimalen Upgrades laufen.

Exportschwemme günstig bepreister chinesischer PS-Platten

Chinesische Hersteller haben inländische Überkapazitäten und Exportsubventionen genutzt, um Märkte mit Platten zu überschwemmen, die 20–30 % unter den Preisen langjähriger Anbieter liegen. Während dies kurzfristiges Volumenwachstum förderte, hat die Entscheidung des US-Handelsministeriums vom September 2024, Dumpingmargen von 115,85 % für Fujifilm China und 317,44 % für alle anderen chinesischen Unternehmen festzusetzen, begonnen, die Importströme zu verschieben und Kunden zu koreanischen, europäischen und indischen Anbietern zu drängen[3]US-Handelsministerium, "Aluminium-Lithografiedruckplatten aus der Volksrepublik China," commerce.gov. Da sich ähnliche Handelsfälle häufen, wird der Markt für konventionelle Analogplatten voraussichtlich die Preiserwartungen neu kalibrieren und seine Abhängigkeit von der Beschaffung aus einem einzigen Land verringern.

Spezialisierte Sicherheits- und Wahlzettelaufträge, die analoge Arbeitsabläufe erfordern

Vorschriften für sichere Dokumente und staatliche Wahlzettel schreiben häufig ältere lithografische Arbeitsabläufe vor und schätzen Authentifizierungsmaßnahmen, die bereits strenge Zulassungen bestanden haben. Kaliforniens Zertifizierungsprotokolle für Wahlzettelproduktionen bevorzugen weiterhin die Analogtechnologie wegen ihrer präzisen Farbregistrierung und manipulationssicheren chemischen Eigenschaften. Bevorstehende nationale Wahlen bis 2026 sowie die anhaltende Nachfrage nach Währungs- und Steuermarken sichern ein Grundniveau an hochmargigen Aufträgen, die digitale Druckmaschinen ohne erneute Qualifizierung nur schwer replizieren können.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Wechsel zu Computer-to-Plate-Systemen (CTP) | -0.9% | Global, beschleunigt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Strengere Abwasser- und Chemikalienhandhabungsvorschriften | -0.5% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Aluminiumpreisvolatilität, die PS-Plattenmargen komprimiert | -0.3% | Global, am stärksten in rohstoffpreissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Schließung kleiner kommerzieller Druckereien nach der Pandemie | -0.2% | Nordamerika und EU, ausgewählte städtische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wechsel zu Computer-to-Plate-Systemen (CTP)

Die CTP-Akzeptanz übersteigt nun 80 % bei Druckunternehmen mit einem Jahresumsatz von über 5 Millionen USD, was die Arbeitseinsparungen und die nahezu null Variabilität in der Druckvorstufe widerspiegelt. Fujifilms hochempfindliche Platten in Kombination mit verbesserten Finanzierungspaketen für mittelgroße Druckereien beschleunigen den Übergang in Westeuropa und Nordamerika. Der daraus resultierende Volumenrückgang bei veralteten Bogenoffset-Analogplatten ist in kommerziellen Zentren am stärksten ausgeprägt, wo Druckereien digitale Proofs und cloudbasierte Arbeitsabläufe bündeln, die analoge Linien nicht ohne Weiteres erreichen können.

Strengere Abwasser- und Chemikalienhandhabungsvorschriften

Das im Juli 2024 von der US-amerikanischen Umweltschutzbehörde verhängte Verbot von Methylenchlorid hat eine Neugestaltung von Entwicklerflüssigkeiten und Auswaschungslösungsmitteln erzwungen. Parallele europäische Gesetzgebung im Rahmen von REACH schränkt die Liste der zugelassenen Reinigungsmittel ein und treibt die Compliance-Kosten für Analogplattenverarbeiter in die Höhe. Kleinere Betriebe, insbesondere in städtischen Gebieten, sind überproportional belastet, da sie Entwässerungs- und Filtersysteme nachrüsten müssen. Während umweltfreundlichere Photopolymer-Chemikalien teilweise Abhilfe schaffen, begünstigt der Compliance-Aufwand in strengen Regulierungszonen weiterhin chemikalienfreie CTP-Lösungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattentyp: Photopolymer-Innovation treibt Premium-Wachstum

Positiv-PS-Platten behaupteten im Jahr 2024 mit 43,21 % die Marktführerschaft im Markt für konventionelle Analogplatten, gestützt durch ausgereifte Geräteökosysteme und wettbewerbsfähige Rohstoffkosten. Bimetall- und Diazovarianten bedienen weiterhin langlebige oder sicherheitskritische Auflagen, bleiben aber volumenmäßig eine Nische. Die Marktgröße für konventionelle Analogplatten bei Positiv-PS-Platten erreichte 2024 3,81 Milliarden USD und wächst moderat aufgrund anhaltender Nachfrage aus dem Zeitungs- und Schulbuchbereich. Im Gegensatz dazu entwickeln sich photopolymere Analogplatten mit einer CAGR von 3,42 %, begünstigt durch DuPonts Kapazitätserweiterung im Wert von 70 Millionen USD und einer breiteren Akzeptanz der lösungsmittelfreien Verarbeitung[4]DuPont de Nemours, "Erweiterung der Photopolymer-Plattenherstellung," dupont.com. Erhöhte Abriebfestigkeit ermöglicht es Druckereien, Auflagenmengen zu verlängern, ohne Platten neu herzustellen, was Ausfallzeiten und Aluminiumschrott reduziert. Hersteller bewerben auch wasserwaschbare Photopolymere, die ausstehende Abwasservorschriften in Europa und Kalifornien umgehen.

Ein zweiter Impulsfaktor ist die Kompatibilität mit hybriden Konfigurationen. Viele moderne Druckmaschinen kombinieren CTP für lange Auflagen mit photopolymeren Analogplatten für schnell wechselnde Spezialaufträge und bieten Druckereien eine Ausweichoption, wenn Bildgebungseinheiten ausfallen. Polyesterplatten bleiben beliebte Einstiegslösungen in Indien, Indonesien und Teilen Lateinamerikas, wo geringere Zugfestigkeit für Kleinformatdruckmaschinen akzeptabel ist. Negativ-PS-Varianten bedienen feinrasterige kommerzielle Arbeiten, die eine nahezu perfekte Tonwiedergabe erfordern. Zusammen lassen diese Technologiestufen Raum für Anbieter, Preise und Logistik zu segmentieren und die Rentabilität zu erhalten, auch wenn das Gesamtwachstum im Markt für konventionelle Analogplatten nachlässt.

Nach Anwendung: Widerstandsfähigkeit des kommerziellen Drucks überrascht Branchenbeobachter

Der Zeitungsdruck generierte 2024 trotz rückläufiger Auflagen noch immer 37,56 % des globalen Volumens, unterstützt durch staatliche Subventionen und die Expansion regionaler Tageszeitungen in Südasien. Für kleine Verlage sind Analogplatten günstiger, um sie um 2 Uhr morgens nachzuladen, als einen CTP-Arbeitsablauf neu einzurichten. Die dem Zeitungsdruck zugeordnete Marktgröße für konventionelle Analogplatten erreichte 2024 3,30 Milliarden USD. Der kommerzielle Druck, obwohl kleiner im absoluten Umsatz, wächst nun mit einer CAGR von 3,37 %, weil Tausende von Schnelldruckereien kurze Aufträge auf veralteten Druckmaschinen ausführen, bei denen eine Platte auf Abruf in unter zehn Minuten belichtet wird. Verpackungssegmente behalten ebenfalls analoge Kapazitäten, um lebensmittelkontaktrechtliche Vorschriften zu erfüllen, die bestimmte Photopolymer-Chemikalien genehmigen.

Sicherheits- und Spezialdokumente erzielen Prämienmargen. Wahlzettelaufträge steigen vor nationalen Wahlen sprunghaft an und erzeugen periodische Nachfragespitzen bei Platten, insbesondere in den Vereinigten Staaten, Indonesien und Nigeria. Analoge Arbeitsabläufe sind auch bei Steuermarken, Reisepässen und hochwertigen Alkoholetiketten fest verankert, die jeweils proprietäre metallische Tinten und fälschungssichere Folien erfordern, die sich nahtloser in traditionelle Offseteinheiten integrieren lassen. Über alle Anwendungen hinweg zeigt der Markt für konventionelle Analogplatten ein zweigeteiltes Profil: stabil bis rückläufig bei Massenauflagen im Zeitungsdruck, aber expandierend in diversifizierten kommerziellen und Sicherheitskategorien, wo die Stärken der Analogtechnologie in Bezug auf Wert, Compliance oder Substratsflexibilität unübertroffen bleiben.

Geografische Analyse

Asien-Pazifik blieb mit einem Anteil von 35,42 % im Jahr 2024 der Motor des Marktes für konventionelle Analogplatten. Chinas doppelte Identität als bedeutender Verbraucher und Exportmacht prägt die Preisfindung, obwohl das jüngste US-Dumpingurteil gegen chinesische Platten Überschüsse in Richtung Südostasien, Afrika und Lateinamerika umlenken könnte. Indiens Drucksektor profitiert ebenfalls von nationalen Anreizen, die den Zugang zu Industriekrediten für KMU verbessern und indirekt die Beschaffung von Druckmaschinen und Platten finanzieren. Indonesien und Vietnam modernisieren ihre Zeitungsdruckanlagen weiterhin, anstatt vollständig auf digital umzusteigen, und verweisen auf die Vertrautheit mit der Papierlogistik und das risikoarme Profil von Analoggeräten. Infolgedessen trägt Asien-Pazifik im Jahr 2025 fast 3,12 Milliarden USD zur Marktgröße für konventionelle Analogplatten bei.

Der Nahe Osten und Afrika zeichnet sich mit einer CAGR von 3,78 % bis 2030 aus. Regierungen im Golfkooperationsrat finanzieren inländische Zeitungsdruckanlagen für nationale Markenziele, während nordafrikanische private Druckereien günstige chinesische PS-Platten einsetzen, um die steigende Werbenachfrage zu decken. Niedrigere Arbeitskosten helfen analogen Arbeitsabläufen, wettbewerbsfähig zu bleiben, und lockerere Chemikalienhandhabungsvorschriften verschieben die Dringlichkeit der Migration zu CTP. Die digitale Akzeptanz findet in Premium-Verpackungszentren wie den Vereinigten Arabischen Emiraten statt, doch die breitere Region betrachtet konventionelle Platten weiterhin als den sichersten Weg zu skalierbarer Druckkapazität ohne umfangreiche technische Supportinfrastruktur.

Nordamerika und Europa, obwohl in Bezug auf Seitenanzahl rückläufig, behalten hochwertige Nischen. Sicherheits- und Spezialsubstrate sichern Einnahmequellen, und einige kommerzielle Druckereien sichern das Technologierisiko ab, indem sie die Produktion zwischen chemikalienfreien CTP-Linien und Analogverarbeitern aufteilen, die den Niedrig-VOC-Vorschriften entsprechen. Das Methylenchlorid-Verbot vom Juli 2024 hat die F&E-Ausgaben für geschlossene Photopolymer-Entwickler in den Vereinigten Staaten bereits beschleunigt. Europas strenge Abwasserrichtlinien motivieren weiterhin zur Migration zu CTP, aber Analogplattenanbieter kontern mit enzymbasierten oder wasserwaschbaren Photopolymeren, um installierte Druckmaschinen rentabel zu halten. Folglich liefern die Regionen überproportionale Gewinne im Verhältnis zu ihren Stückvolumina, was unterstreicht, warum globale Plattenhersteller trotz schwächerer Gesamtumsätze weiterhin in westliche technische Zentren investieren.

Wettbewerbslandschaft

Der Markt für konventionelle Analogplatten weist eine moderate Konzentration auf. Agfa-Gevaert, Fujifilm Holdings und Eastman Kodak kontrollieren zusammen schätzungsweise 45–50 % der globalen Lieferungen und nutzen dabei tiefes Prozesswissen, eigene Chemie und globale Vertriebskanäle. Chinesische Unternehmen wie Lucky Huaguang Graphics und Henan Huida verstärken den Preisdruck, insbesondere in Asien und Afrika. Das US-Zollurteil vom September 2024 hat jedoch die Importkosten in die Vereinigten Staaten stark erhöht und bietet Kodak und Agfa einen vorübergehenden Preisschutz, während einige Händler ihre Lieferquellen auf koreanische und europäische Anbieter diversifizieren.

Strategische Schritte betonen vertikale Integration und regionale Partnerschaften. Agfa hat Platten-, Verarbeitungs- und Serviceverträge in Indien und Brasilien gebündelt und Kunden in Fünfjahres-Verbrauchsmaterialvereinbarungen eingebunden. Fujifilm verfolgt eine zweigleisige Strategie: Premium-Niedrigchemie-CTP-Platten für entwickelte Märkte und kostengünstige PS-Platten für Südostasien. Kodak hat seinen Analogkatalog als stabile Cashflow-Einheit neu positioniert, die Tintenstrahldrucker-F&E finanziert, und hebt die Synergie zwischen veralteten Offsetdruckern und digitalen Wachstumsmotoren hervor. Unterdessen unterstreicht DuPonts Photopolymer-Investition von 70 Millionen USD die steigende Nachfrage nach Spezialplatten für Verpackungs- und Sicherheitskunden.

Regulatorische und Nachhaltigkeitstrends fügen wettbewerbliche Schichten hinzu. Anbieter differenzieren sich, indem sie umweltfreundlichere Chemikalien sowohl unter EU-REACH als auch unter US-TSCA qualifizieren. DuPonts enzymwaschbare Photopolymere sind in lösungsmittelbeschränkten Regionen attraktiv, während chinesische Anbieter Kostenführerschaft mit schnellen Lieferzyklen betonen. Gerätehersteller wie Heidelberg beeinflussen die Plattennachfrage indirekt, indem sie automatisierte Plattenmontage in neue Druckmaschinenveröffentlichungen integrieren und die Rückwärtskompatibilität sowohl mit analogen als auch mit CTP-Arbeitsabläufen sicherstellen. Marktneueinsteiger bleiben selten aufgrund hoher Kapitalbarrieren und Patentportfolios, die wichtige Photopolymer-Formulierungen sichern, was den Status quo erhält und gleichzeitig opportunistischen regionalen Unternehmen ermöglicht, günstige Nischen zu besetzen.

Marktführer in der Branche für konventionelle Analogplatten

Agfa-Gevaert NV

Fujifilm Holdings Corp.

Lucky Huaguang Graphics Co., Ltd.

Eastman Kodak Company

TechNova Imaging Systems Pvt. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Das indische Kabinett genehmigte das Förderprogramm für die Herstellung elektronischer Komponenten mit einem Volumen von 22.919 Crore INR, was voraussichtlich die Nachfrage nach ergänzender Druckinfrastruktur im Laufe der Zeit steigern wird.

- Januar 2025: Heidelberger Druckmaschinen AG feierte ihr 175-jähriges Jubiläum mit der Vorstellung eines Wachstumsplans, der bis 2029 mehr als 300 Millionen EUR an zusätzlichem Umsatz anstrebt, wobei Verpackungs- und Digitaldruckmaschinen priorisiert werden.

- Dezember 2024: Die US-amerikanische Umweltschutzbehörde verabschiedete eine Regel zur Einschränkung von Perchlorethylen und gewährte eine zehnjährige Auslaufphase für die meisten kommerziellen Anwendungen, einschließlich mehrerer Prozesse im Zusammenhang mit der Plattenentwicklung.

- Dezember 2024: Die US-amerikanische Umweltschutzbehörde überarbeitete die Vorschriften für neue Chemikalien im Rahmen des TSCA, entfernte PFAS aus Ausnahmen für geringe Mengen und verlängerte die Genehmigungszyklen für neuartige Plattenchemikalien.

- September 2024: Das US-Handelsministerium bestätigte Dumpingmargen von 115,85 % für Fujifilm China und 317,44 % für alle anderen chinesischen Exporteure von Aluminium-Lithografieplatten.

Berichtsumfang des globalen Marktes für konventionelle Analogplatten

| Positiv-PS-Platten |

| Negativ-PS-Platten |

| Photopolymere Analogplatten |

| Diazoplatten |

| Bimetallplatten |

| Polyesterplatten |

| Kommerzieller Druck |

| Zeitungsdruck |

| Verpackungsdruck |

| Sicherheits- und Spezialdruck |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Plattentyp | Positiv-PS-Platten | ||

| Negativ-PS-Platten | |||

| Photopolymere Analogplatten | |||

| Diazoplatten | |||

| Bimetallplatten | |||

| Polyesterplatten | |||

| Nach Anwendung | Kommerzieller Druck | ||

| Zeitungsdruck | |||

| Verpackungsdruck | |||

| Sicherheits- und Spezialdruck | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für konventionelle Analogplatten im Jahr 2025?

Der Sektor wird im Jahr 2025 auf 8,81 Milliarden USD geschätzt und soll bis 2030 auf 10,07 Milliarden USD steigen, was einer CAGR von 2,71 % entspricht.

Welcher Plattentyp erzielt den höchsten Umsatz?

Positiv-PS-Platten tragen 2024 mit 43,21 % zum Umsatz bei und behaupten eine klare Führungsposition aufgrund etablierter Fertigungsökosysteme.

Warum verwendet der kommerzielle Druck weiterhin Analogplatten?

Bei Auflagen unter 5.000 Drucken sind Analogplatten 40–60 % günstiger als CTP, da sie Wartungskosten für Druckköpfe und Softwaregebühren vermeiden.

Welche Region wächst bis 2030 am schnellsten?

Der Nahe Osten und Afrika wächst mit einer CAGR von 3,78 % dank neuer Zeitungsdrucklinien und unterstützender Medienpolitik.

Wie wirken sich Handelsmaßnahmen auf das Angebot aus?

US-Antidumpingzölle von bis zu 317,44 % auf chinesische Aluminiumplatten lenken Bestellungen zu koreanischen, europäischen und inländischen Anbietern um und könnten die kurzfristigen Preise erhöhen.

Seite zuletzt aktualisiert am: