Wechselstrom (AC)-Motormarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

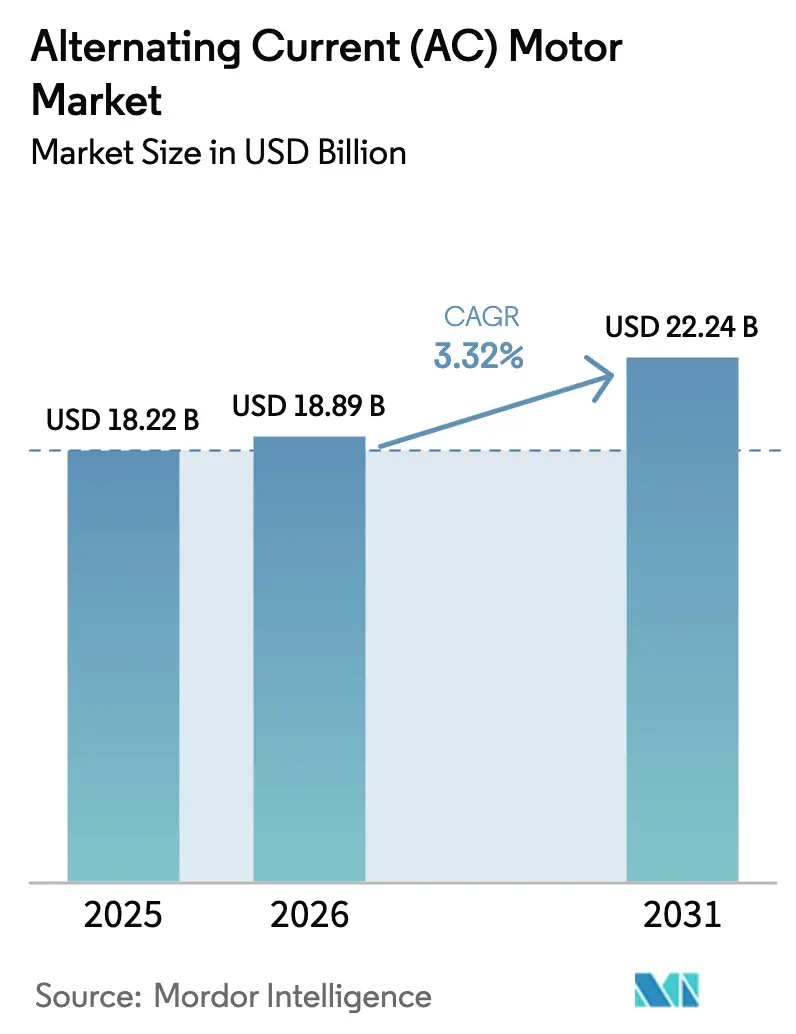

| Marktgröße (2026) | 18.89 Milliarden US-Dollar |

| Marktgröße (2031) | 22.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.32% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Afrika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wechselstrom (AC)-Motormarkt Analyse von Mordor Intelligence

Die Größe des Wechselstrom-Motormarkts wird voraussichtlich von 18,23 Milliarden USD im Jahr 2025 und 18,89 Milliarden USD im Jahr 2026 auf 22,24 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 3,32 % verzeichnen.

Verbindliche IE3-IE4-Effizienzvorschriften, die nun in den wichtigsten Volkswirtschaften in Kraft sind, verkürzen die Ersatzzyklen und fördern die Einführung von Motoren mit Premium-Effizienz. Frühe Anwender unter den Industriekäufern erzielen in Prozessen mit hoher Auslastung Amortisationszeiten von unter drei Jahren, während Edge-Analytics-Plattformen, die mit Antrieben gebündelt werden, die Betriebszeit weiter verbessern und Wartungsbudgets senken. Parallel dazu profitiert der Wechselstrom (AC)-Motormarkt von einer Welle von 50 Milliarden USD an US-amerikanischen Wasserinfrastrukturförderungen und milliardenschweren Elektrifizierungsprogrammen in Afrika, die latente Nachfrage nach Mittelspannungsplattformen erschließen. Die Wettbewerbsintensität bleibt moderat, doch Anbieter, die IE4-fähige Portfolios mit digitalen Serviceverträgen kombinieren, bauen ihren Vorsprung aus. Synchron-Permanentmagnet-Designs, Axialfluss-Topologien für die E-Mobilität und Siliziumkarbid-Leistungselektronik skizzieren gemeinsam die nächste Differenzierungsgrenze im Wechselstrom (AC)-Motormarkt.

Wichtigste Erkenntnisse des Berichts

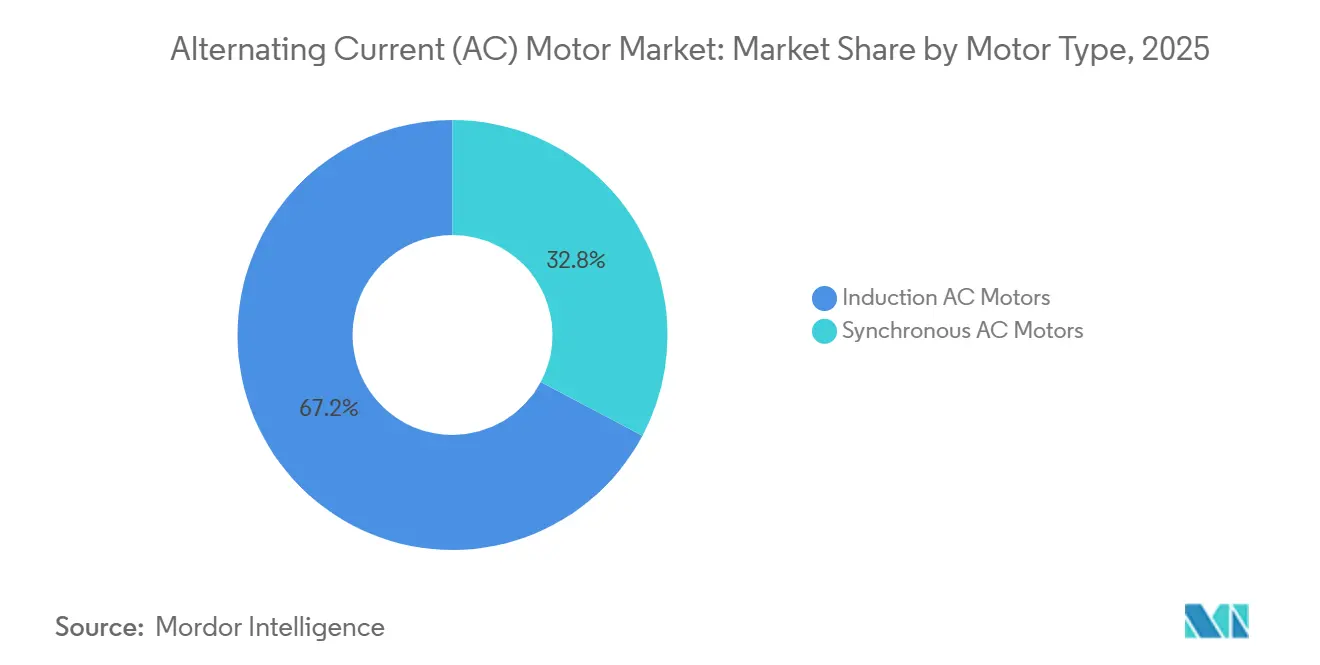

- Nach Motortyp hielten Induktions-AC-Motoren im Jahr 2025 einen Marktanteil von 67,23 % am Wechselstrom (AC)-Motormarkt, während Synchron-AC-Motoren bis 2031 voraussichtlich mit einer CAGR von 3,68 % wachsen werden.

- Nach Spannungsklasse entfielen auf Niederspannungsmaschinen 84,23 % des Umsatzes im Jahr 2025, während Mittelspannungseinheiten im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 3,89 % wachsen werden.

- Nach Leistungsklasse entfiel auf das Segment 1–100 kW ein Anteil von 43,12 % der Verkäufe im Jahr 2025, während Motoren über 500 kW im gleichen Zeitraum voraussichtlich mit einer CAGR von 4,09 % wachsen werden.

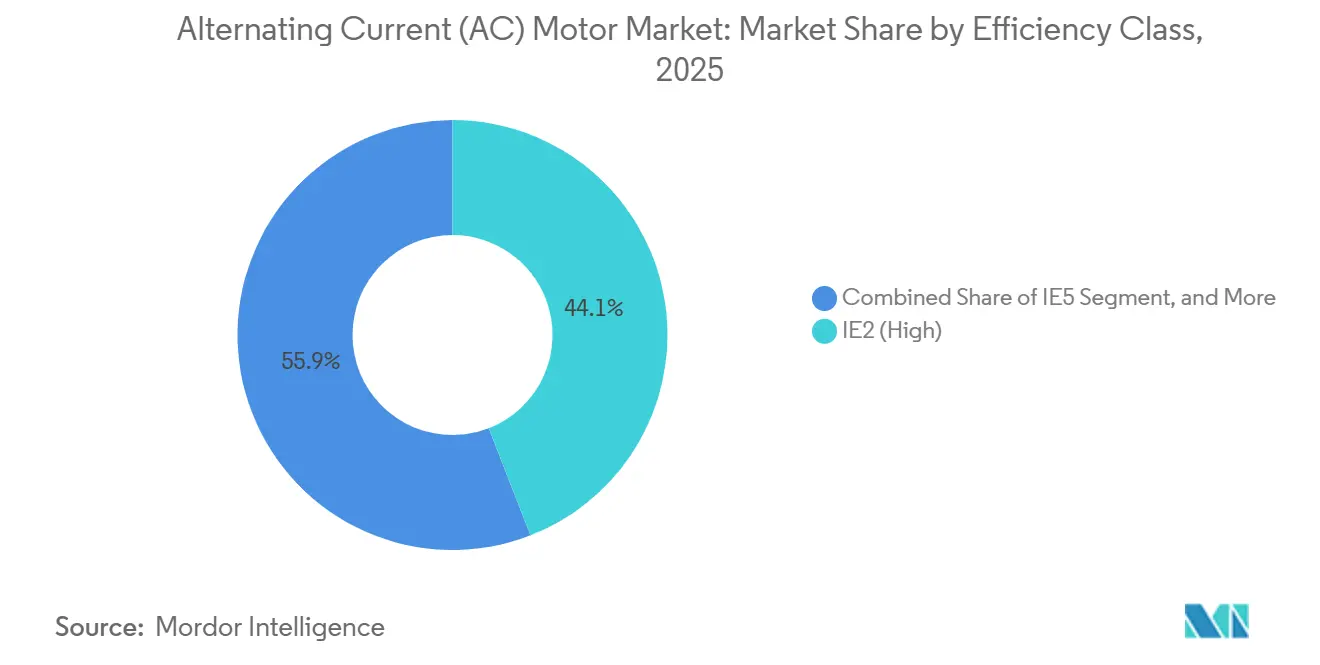

- Nach Effizienzklasse repräsentierten IE2-Hocheffizienzeinheiten 44,09 % des Wertes im Jahr 2025, während IE4-Super-Premium-Motoren bis 2031 voraussichtlich mit einer CAGR von 4,28 % wachsen werden.

- Nach Endverbraucherbranche entfielen auf die diskrete Fertigung 29,51 % des Umsatzes im Jahr 2025, während die Wasser- und Abwasserbehandlung voraussichtlich mit einer CAGR von 4,89 % bis 2031 wachsen wird.

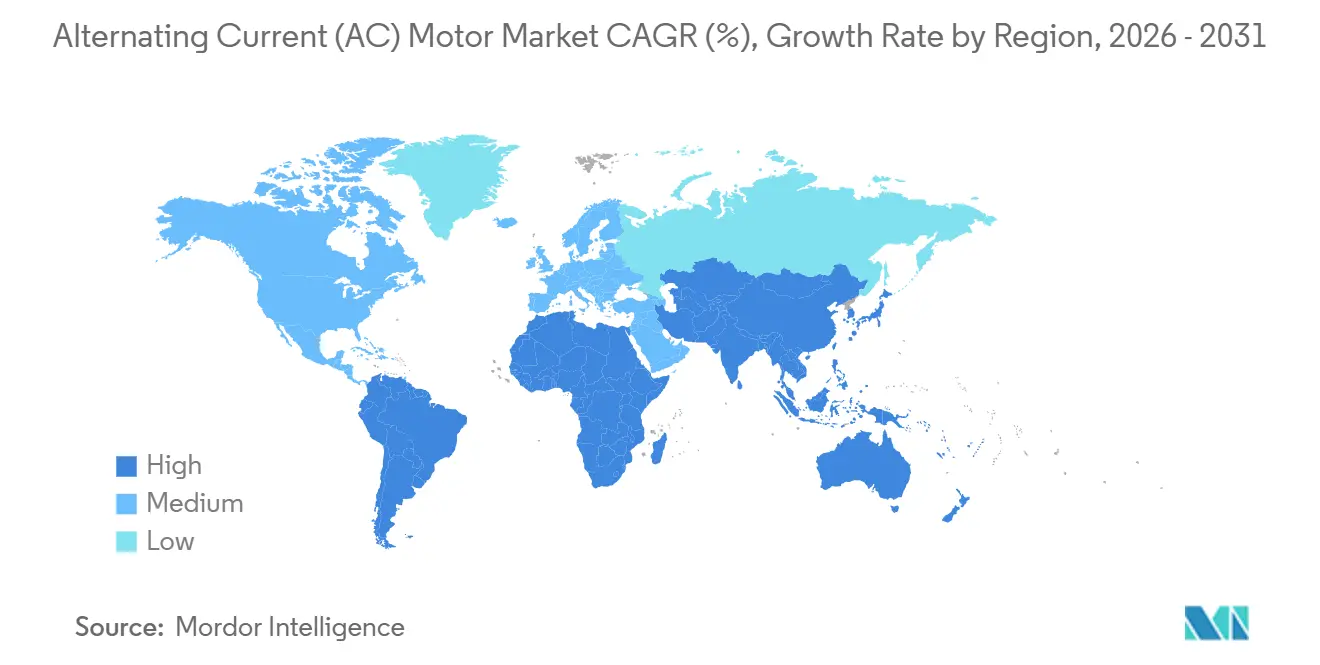

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 56,41 % des weltweiten Umsatzes, während Afrika mit einer CAGR von 4,22 % bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Wechselstrom (AC)-Motormarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbindliche Energieeffizienzvorschriften | +1.2% | Europäische Union, Vereinigte Staaten, China, Indien, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Rasante industrielle Automatisierung und Robotik | +0.9% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausbau erneuerbarer Energieanlagen | +0.6% | China, Vereinigte Staaten, Deutschland, Indien | Langfristig (≥ 4 Jahre) |

| HLK/R-Ausbau in gewerblichen Immobilien | +0.4% | Nordamerika, Europa, wachsende Präsenz im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Aufstieg von Axialfluss-PM-Motoren in der E-Mobilität | +0.3% | Europa und China als EV-Zentren, frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Ökosysteme für vorausschauende Wartung | +0.5% | Global, angeführt von der diskreten Fertigung in entwickelten Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbindliche Energieeffizienzvorschriften treiben beschleunigte Ersatzzyklen voran

IE4-Vorschriften sind nun für Motoren über 0,75 Kilowatt in der Europäischen Union verbindlich, und IE3-Mindestanforderungen in China, den Vereinigten Staaten und Indien lösen eine vorzeitige Stilllegung veralteter IE1-IE2-Bestände aus.[1] Europäische Kommission, "Ökodesign-Verordnung 2019/1781," ec.europa.eu Die Einhaltung der Vorschriften konvergiert globale Produktlinien auf Super-Premium-Plattformen und begünstigt Lieferanten mit Skalierungsproduktion und harmonisierten Zertifizierungen. Für Endverbraucher spart ein 75-Kilowatt-IE4-Motor, der 7.000 Stunden pro Jahr läuft, nahezu 1.200 USD an Stromkosten und amortisiert den anfänglichen Preisunterschied in unter 3 Jahren. Versorgungsunternehmen und Prozessindustrien, die 60 % oder mehr ihrer Betriebsbudgets für Motorleistung aufwenden, sichern sich daher mehrjährige Beschaffungspipelines. Infolgedessen erlebt der Wechselstrom (AC)-Motormarkt einen strukturellen Wandel hin zu effizienteren Designs, da die regulatorische Untergrenze weiter steigt.

Rasante industrielle Automatisierung und Robotikeinführung verändert die Motornachfrage

Globale Roboterinstallationen überstiegen 2024 540.000 Einheiten und integrierten Millionen von Permanentmagnet-Servomotoren mit Positionsgenauigkeit im Submillisekunden-Bereich.[2]Internationaler Verband der Robotik, "Weltrobotik 2025," ifr.org Automobil- und Elektronikmontagelinien wechseln von Pneumatikzylindern zu Servoantrieben, was die Zykluszeiten um mehr als 15 % und den Energieverbrauch um bis zu 50 % reduziert. Kollaborative Robotereinsätze skalieren am schnellsten und erfordern trägheitsarme rahmenlose Motoren, die einen sicheren Stopp in 10 Millisekunden ermöglichen. Die Lagerautomatisierung schafft weiteren Bedarf, da jeder autonome mobile Roboter mehrere kleine AC-Antriebe enthält. Die konzentrierte Einführung in China, Südkorea und Japan stellt sicher, dass der asiatisch-pazifische Raum der Volumenanker des Wechselstrom (AC)-Motormarkts bleibt.

Ausbau erneuerbarer Energieanlagen vervielfacht die Nachfrage nach Hilfsmotoren

Die Nennleistungen von Windturbinen steigen auf über 10 Megawatt, und direktangetriebene Permanentmagnet-Generatoren verdrängen getriebebasierte Architekturen, um mechanische Verluste und Wartungsaufwand zu reduzieren. Jede Offshore-Turbine benötigt noch Dutzende von Hilfs-, Gier-, Pitch- und Kühlmotoren, was einen Multiplikatoreffekt erzeugt. Auf der Solarseite setzen Einachsnachführsysteme Tausende von Motoren unter 2 Kilowatt pro Anlage im Versorgungsmaßstab ein; allein Chinas Installationen im Jahr 2024 implizierten mehr als 1,7 Millionen Einheiten. Batteriespeicher-Kostandorte fügen HLK-Lasten hinzu, die auf IE4-Klasse-Kompressorantriebe angewiesen sind. Der Ausbau erneuerbarer Energien erweitert daher den Wechselstrom (AC)-Motormarkt über traditionelle industrielle Grenzen hinaus.

HLK/R-Ausbau in gewerblichen Immobilien sichert Basiswachstum

Gewerbliche Gebäude rüsten Kältemaschinen, Luftbehandlungsgeräte und Kühltürme mit Paketen für drehzahlvariable Antriebe nach, um strengere Gebäudeenergievorschriften zu erfüllen. In Nordamerika fördern Wärmepumpenanreize den Ersatz von Gasheizungen durch elektrisch angetriebene Kompressoren, die jeweils hocheffiziente Scroll- oder Schraubenmotoren enthalten. Europas Vorstoß in Richtung Niedrigstenergiegebäude spiegelt diesen Trend wider. Selbst im Nahen Osten steigert das Wachstum der Fernkälteinfrastruktur die Nachfrage nach Mittelspannungs-Zentrifugalkältemaschinen-Motoren. Insgesamt bieten HLK-Upgrades einen verlässlichen Volumenboden für den Wechselstrom (AC)-Motormarkt über Konjunkturzyklen hinweg.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kupfer- und Seltenerdenmetallpreise | -0.8% | Global, akut in Permanentmagnet-Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten für Motoren mit Premium-Effizienz | -0.5% | Südamerika, Afrika, Südostasien | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette für Leistungselektronik | -0.4% | Global, am deutlichsten in Automobil- und erneuerbaren Energiesegmenten | Kurzfristig (≤ 2 Jahre) |

| Einhaltung von Recycling- und Rücknahmepflichten am Lebensende | -0.2% | Europäische Union, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kupfer- und Seltenerdenvolatilität komprimiert Margen und verzögert Aufträge

Kupfer wurde 2024–2025 zwischen 8.000 und 10.500 USD pro Tonne gehandelt, was die Rentabilität von Festpreisverträgen beeinträchtigte und Anbieter dazu veranlasste, die Angebotsgültigkeit auf weniger als 30 Tage zu verkürzen.[3]London Metal Exchange, "Historische Daten zu Kupfer-Futures 2024–2025," lme.com Die Preise für Neodym-Eisen-Bor-Magnete stiegen aufgrund strengerer chinesischer Exportquoten um 12–18 %, was die Materialkosten bei Permanentmagnetmotoren um bis zu 120 USD für eine 20-Kilowatt-Einheit erhöhte. In preissensiblen Märkten spezifizieren Käufer wieder IE3-Induktionsmotoren, um der Seltenerdenexposition zu entgehen, was die Premium-Effizienz-Entwicklung des Wechselstrom (AC)-Motormarkts verlangsamt. Hersteller erkunden Ferritmagnete oder Kupferrotor-Alternativen, aber diese Optionen opfern Drehmomentverdichtung und erschweren das thermische Design.

Hohe Anschaffungskosten für Motoren mit Premium-Effizienz begrenzen die Durchdringung in kapitalknappen Segmenten

IE4-Motoren verlangen 40–60 % Preisaufschläge gegenüber IE2-Einheiten, und das Delta weitet sich aus, wenn Frequenzumrichter und Oberwellenfilter hinzugefügt werden.[4]ABB Ltd., "Motion Division Jahresbericht 2024," abb.com Für kleine Hersteller in Südamerika oder Afrika übersteigt ein zusätzlicher Aufwand von 6.000 USD für einen 50-Kilowatt-Motor die jährlichen Wartungsbudgets und verlängert die Amortisationszeiten auf über fünf Jahre, wenn die Stromtarife unter 0,08 USD pro Kilowattstunde liegen. Erweiterte Herstellerverantwortungsregeln in der Europäischen Union und Teilen Asiens erhöhen die Ausrüstungskosten um weitere 2–4 %. Diese wirtschaftlichen Rahmenbedingungen dämpfen die Geschwindigkeit, mit der der Wechselstrom (AC)-Motormarkt in Schwellenländern auf Super-Premium-Klassen umsteigen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motortyp: Synchrondesigns holen auf

Induktions-AC-Motoren führten den Wechselstrom (AC)-Motormarkt im Jahr 2025 mit einem Umsatzanteil von 67,23 % an, gestützt durch ihre robuste Konstruktion und ihren geringen Wartungsbedarf. Sie dominieren Pumpen, Ventilatoren und Förderbänder, die auf jedem Industrieboden betrieben werden. Die Synchrontechnologie, obwohl kleiner im Volumen, entwickelt sich mit einer CAGR von 3,68 %, da Permanentmagnetrotoren bei Volllast bis zu vier Prozentpunkte Effizienz hinzufügen. Roboterhersteller, Werkzeugmaschinenbauer und Elektrofahrzeug-OEMs spezifizieren nun Synchronantriebe für die präzise Drehmomentrückmeldung und die kompakten Rahmen, die Magnete ermöglichen.

Politischer Druck verstärkt den Wandel. IE4-Regeln in der Europäischen Union und vorgeschlagene US-Mandate für IE4 belohnen Synchronanwender und veranlassen globale OEMs, Produktlinien zu harmonisieren und Bestände zu rationalisieren. Mineralstoffverarbeiter koppeln Megawatt-Klasse-Synchronmotoren mit Mittelspannungs-Siliziumkarbid-Antrieben und reduzieren so elektrische Verluste und Schaltanlagenflächen. Da Lebenszyklusanalysen Kilowattstundeneinsparungen priorisieren, wird die Größe des Wechselstrom (AC)-Motormarkts im Laufe des Jahrzehnts wahrscheinlich weiter in Richtung Synchronformate kippen.

Nach Spannungsklasse: Mittelspannung gewinnt strategische Bedeutung

Niederspannungsmotoren unter 1 kV erzielten 84,23 % des Umsatzes im Jahr 2025, was ihre Allgegenwart in HLK, Lebensmittelverarbeitung und Verpackung widerspiegelt. Mit diesen Einheiten gekoppelte Frequenzumrichter ermöglichen Sanftanlauf und energiesparende Drehzahlregelung. Mittelspannungsplattformen zwischen 1 kV und 11 kV sind jedoch mit einer CAGR von 3,89 % die am schnellsten wachsenden, da Öl-, Gas- und Metallbetreiber mehrere Niederspannungszuleitungen in einzelne Hochleistungswellen konsolidieren und dabei die Kupfermasse pro Installation um bis zu 30 % reduzieren.

Effizienzmandate enden derzeit bei 1 kV, was Projektinhabern Spielraum gibt, maßgeschneiderte Leistungsbenchmarks auszuhandeln, die Anbieter begünstigen, die die Feldwirksamkeit durch digitale Zwillinge verifizieren können. Siliziumkarbid-Leistungsbauelemente, die nun in 6,6-kV- und 11-kV-Antrieben eingesetzt werden, halbieren die Schaltverluste und ermöglichen kleinere Kühlkörper und Schränke. Diese Platz- und Energievorteile passen gut zu Raffinerie-, LNG- und Entsalzungs-Megaprojekten im Nahen Osten und in Asien und festigen die Mittelspannung als strategisches Wachstumssegment des Wechselstrom (AC)-Motormarkts.

Nach Leistungsklasse: Volumen am unteren Ende, Marge am oberen Ende

Motoren mit einer Leistung von 1–100 kW lieferten 43,12 % der Verkäufe im Jahr 2025 als universelle Arbeitspferde in diskreten Fabriken und kommunalen Wassersystemen. Gerätehersteller installieren nun IE3- oder bessere Induktionsrahmen sogar in Bruchteils-PS-Größen, um Energy-Star-Ziele zu erfüllen. Einheiten über 500 kW, obwohl kleiner in der Stückzahl, entwickeln sich mit einer CAGR von 4,09 %, da LNG-Züge, Grubenbelüftungsanlagen und Entsalzungspumpen Mehrmegawatt-Antriebe erfordern, die gut in den sechsstelligen Bereich kosten.

Edge-Analytics-Sensoren, die weniger als 5 % des Anlagenwerts kosten, ermöglichen vorausschauende Wartung für diese großen Maschinen und verhindern Lager- oder Isolationsausfälle, die kontinuierliche Prozessstandorte tagelang stilllegen können. Rechenzentrumsbauer setzen auch 250–500-kW-Permanentmagnet-Ventilatoren ein, um die Energieverbrauchseffektivität auf 1,2 zu senken. Das resultierende Hantelprofilprofil hält Einstiegssegmente in der Stückzahl dominant, während Megawatt-Ausrüstung als Margenmotor des Wechselstrom (AC)-Motormarkts positioniert wird.

Nach Effizienzklasse: IE4 entwickelt sich zur neuen Basislinie

IE2-Hocheffizienz-Motoren führten mit 44,09 % des Wertes im Jahr 2025, da sie in mehreren Schwellenländern noch legal sind und geringere Anschaffungskosten haben. IE4-Super-Premium-Modelle steigen am schnellsten mit einer CAGR von 4,28 %, da Versorgungsunternehmen, Rechenzentren und Wasserversorgungsunternehmen auf Super-Premium-Rahmen umsteigen, die sich bei industriellen Stromtarifen in unter drei Jahren amortisieren. IE5-Ultra-Premium-Angebote, obwohl selten, bedienen die Halbleiterproduktion und andere Rund-um-die-Uhr-Lasten, die bereit sind, für jeden zusätzlichen Effizienzpunkt zu zahlen.

IE1-Designs sind bereits in der Europäischen Union, China und den Vereinigten Staaten verboten, was ihre adressierbare Nische auf Ersatzteile für Altanlagen schrumpft. Unternehmensweite ISO-50001-Einführungen und Gutschriften für grüne Gebäude drängen Käufer ebenfalls zu IE4 oder besser und beschleunigen den Rückzug von IE2-Modellen aus Neubauspezifikationen. Zusammengenommen machen diese Kräfte IE4 bis Ende der 2020er Jahre zum De-facto-Boden für neue Ausschreibungen und formen den Wechselstrom (AC)-Motormarkt in Richtung höherwertiger Technologie um.

Nach Endverbraucherbranche: Wasserinfrastruktur wächst stark, diskrete Fertigung hält Volumen

Die diskrete Fertigung dominierte mit 29,51 % des Umsatzes im Jahr 2025, wobei Automobil- und Elektronikwerke jeweils Tausende von Induktions- und Servomotoren betreiben. Produktionsdurchsatz und Roboterdurchdringung halten das Segment in der Stückzahl klar vorne. Die Wasser- und Abwasserbehandlung, gestützt durch 50 Milliarden USD an US-Infrastrukturförderungen, verzeichnet mit einer CAGR von 4,89 % die schnellste Expansion, da Kommunen veraltete Konstantdrehzahlpumpen auf IE4-Pakete mit variabler Drehzahl aufrüsten.

Die Öl- und Gasnachfrage konzentriert sich auf explosionsgeschützte Mittelspannungsausrüstung, die Schwefelwasserstoffatmosphären und Umgebungstemperaturen von 60 °C standhalten kann. Chemie und Petrochemie zahlen Aufschläge für korrosionsbeständige Edelstahlgehäuse, während der Bergbau IP66-Schutzart für staubige unterirdische Arbeitsbereiche vorschreibt. Lebensmittel- und Getränkehersteller runden das Profil mit Edelstahl-Nassbereichsmotoren ab, die nach NSF-Hygienecodes zertifiziert sind. Insgesamt schaffen diese maßgeschneiderten Spezifikationen eine vielfältige, aber widerstandsfähige Umsatzmischung für den Wechselstrom (AC)-Motormarkt.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte 2025 56,41 % des globalen Umsatzes, angeführt von Chinas inländischer Produktion von mehr als 300 Millionen Einheiten. Die Robotereinsatzdichte von 3,8 Einheiten pro 1.000 Arbeitnehmer in Südkorea sichert die Servonachfrage, während Indiens IE3-Mandat für Motoren über 0,75 kW eine frühe Ersatzwelle in der Textil- und Stahlindustrie antreibt. Japan erzielt Premium-Preise dank der raschen Einführung von IE5-Rahmen in Präzisionsgeräten, und Australiens Bergbausektor ist auf Antriebe mit mehr als 500 kW für Transport und Zerkleinerung angewiesen, was die regionale Wertintensität steigert.

Nordamerika und Europa zusammen erzielten etwa 35 % des Umsatzes im Jahr 2025. Die Vereinigten Staaten befinden sich in der Mitte des Zyklus bei 50 Milliarden USD an Wassersektor-Förderungen, wobei die Beschaffungen 2025–2026 ihren Höhepunkt erreichen und die Einführung von IE4 in kommunalen Kläranlagen vorantreiben. Europas Ökodesign-Verordnung 2019/1781 erfordert bereits IE4 bis hinunter zu 0,12 kW bis Mitte 2025 und verschärft die Upgrade-Zeitpläne für Gebäudetechnik und leichte Fertigung. Deutschland allein machte 28 % der europäischen Verkäufe aus, da seine Maschinenbauexporteure Servo-Footprints modernisieren, während das Vereinigte Königreich auf Wärmepumpenkompressoren umstellt, um die Gebäudeheizung zu dekarbonisieren.

Afrika ist die am schnellsten wachsende Region mit einer CAGR von 4,22 % bis 2031, gestützt durch 25 Milliarden USD an Elektrifizierungsprojekten der Afrikanischen Entwicklungsbank, die auf Ägypten, Südafrika und Nigeria abzielen. Südafrikanische Minen rüsten IE3-IE4-Belüftungsanlagen nach, um Stromkosten zu senken, die mehr als 40 % der Betriebskosten ausmachen, und Ägyptens geplante Industriestädte werden Zehntausende von Motoren für Wasser- und HLK-Lasten benötigen. Nigerias neuer Eisenbahnkorridor stimuliert Zement-, Lebensmittelverarbeitungs- und Textilcluster. Der Nahe Osten fügt stetiges Volumen aus Entsalzung und Fernkälte hinzu, während Südamerikas Wachstum von Brasilien verankert wird, wo der lokale Hersteller WEG Fünf-Wochen-Lieferzeiten nutzt, um Importe zu übertreffen.

Wettbewerbslandschaft

Der Wechselstrom (AC)-Motormarkt zeigt eine moderate Konsolidierung: ABB, Siemens, WEG, Nidec und Regal Rexnord erzielten zusammen 38 % des Umsatzes im Jahr 2025. Der strategische Fokus richtet sich auf Effizienzführerschaft, Bündelung digitaler Dienste und Integration von Leistungselektronik. ABBs Einführung einer IE5-Synchronreluktanzlinie mit Schnellmontage-Konstruktion im Jahr 2025 halbiert die Demontagezeit und steigert die Kupferrückgewinnung auf 91 %. Siemens verpflichtete sich zu 200 Millionen EUR (220 Millionen USD), um die Produktion in Bad Neustadt für IE5-Motoren zu erweitern und die Kapazität bis 2027 um 150.000 Einheiten zu erhöhen.

Nidecs Motoren-als-Dienstleistung-Modell bündelt Hardware, Analysen und Betriebszeitgarantien in Stundentarifen und verlagert die Kapitallast aus den Bilanzen. WEG investierte 120 Millionen USD in ein Greenfield-Werk in Indien, das jährlich 500.000 Niederspannungseinheiten produzieren wird und dabei 18 % Importzölle umgeht. Axialfluss-Innovatoren wie YASA, jetzt im Besitz von Mercedes-Benz, zeigen eine Leistungsdichte von 3 kW/kg und fordern Radialfluss-Platzhirsche in der E-Mobilität heraus. Der Luftkern-Stator-Newcomer Infinitum Electric halbiert das Einheitsgewicht, eliminiert Elektrostahl und zielt auf HLK-Ventilatoren und Förderbänder ab. Die digitale Differenzierung nimmt zu: Rockwell Automations FactoryTalk-Controller erreicht eine Vorhersagegenauigkeit von 94 % bei Lagerausfällen und übertrifft schwellenwertbasierte Alarme um 26 Prozentpunkte.

Markteintrittsbarrieren verschärfen sich in Öl und Gas, wo IECEx- und ATEX-Zertifizierungen für explosionsgefährdete Bereiche kostspielige Tests erfordern. Patentanmeldungen konzentrieren sich auf seltenerdenfreie Rotortopologien und direkte Ölkühlung für thermische Grenzen über 10 kW/kg, wobei ABB 2024 47 solcher Patente anmeldete. Regionale Spezialisten, Kirloskar Electric in Indien und TECO in Taiwan, nutzen lokalisierte Dienstleistungen, um Kurzfristverträge zu gewinnen, doch steigende Effizienzvorschriften könnten den Marktanteil zugunsten von Skalenmarken verschieben, die F&E-Kosten über globale Volumina amortisieren.

Marktführer im Wechselstrom (AC)-Motormarkt

ABB Ltd.

Siemens AG

WEG Equipamentos Elétricos S.A.

Nidec Corporation

Regal Rexnord Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Siemens kündigte eine Erweiterung seiner Motorfabrik in Bad Neustadt um 200 Millionen EUR (220 Millionen USD) an, mit 80.000 m² zusätzlicher Nutzfläche für die IE5-Produktion und der Schaffung von 450 Arbeitsplätzen.

- Dezember 2025: Nidec schloss die Übernahme von Kollmorgen für 1,8 Milliarden USD ab und stärkte damit seine Reichweite in der Bewegungssteuerung in den Bereichen Halbleiter, medizinische Robotik und Luft- und Raumfahrt.

- November 2025: WEG verpflichtete sich zu 120 Millionen USD für den Bau eines Werks in Nashik, Indien, das bis 2027 jährlich 500.000 Niederspannungsmotoren produzieren kann.

- Oktober 2025: ABB stellte die M3BP IE5-Synchronreluktanzserie, 0,75–355 kW, vor, die einen Volllastwirkungsgrad von mehr als 96 % ohne Seltenerden-Magnete erreicht.

Umfang des globalen Wechselstrom (AC)-Motormarkt-Berichts

Der Wechselstrom (AC)-Motorbericht ist segmentiert nach Motortyp (Induktions-AC-Motoren, Synchron-AC-Motoren), Spannungsklasse (Niederspannung, Mittelspannung, Hochspannung), Leistungsklasse (weniger als 1 kW, 1 bis 100 kW, 100 bis 500 kW, mehr als 500 kW), Effizienzklasse (IE1, IE2, IE3, IE4, IE5), Endverbraucherbranche (Öl und Gas, Chemie und Petrochemie, Stromerzeugung, Wasser und Abwasser, Metalle und Bergbau, Lebensmittel und Getränke, diskrete Fertigung, sonstige Endverbraucherbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Induktions-AC-Motoren | Einphasig |

| Mehrphasig | |

| Synchron-AC-Motoren | Gleichstromerregter Rotor |

| Permanentmagnet | |

| Hysterese | |

| Reluktanz |

| Niederspannung (weniger als 1 kV) |

| Mittelspannung (1 bis 11 kV) |

| Hochspannung (mehr als 11 kV) |

| Weniger als 1 kW |

| 1 bis 100 kW |

| 100 bis 500 kW |

| Mehr als 500 kW |

| IE1 (Standard) |

| IE2 (Hoch) |

| IE3 (Premium) |

| IE4 (Super-Premium) |

| IE5 (Ultra-Premium) |

| Öl und Gas |

| Chemie und Petrochemie |

| Stromerzeugung |

| Wasser und Abwasser |

| Metalle und Bergbau |

| Lebensmittel und Getränke |

| Diskrete Fertigung |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Motortyp | Induktions-AC-Motoren | Einphasig |

| Mehrphasig | ||

| Synchron-AC-Motoren | Gleichstromerregter Rotor | |

| Permanentmagnet | ||

| Hysterese | ||

| Reluktanz | ||

| Nach Spannungsklasse | Niederspannung (weniger als 1 kV) | |

| Mittelspannung (1 bis 11 kV) | ||

| Hochspannung (mehr als 11 kV) | ||

| Nach Leistungsklasse | Weniger als 1 kW | |

| 1 bis 100 kW | ||

| 100 bis 500 kW | ||

| Mehr als 500 kW | ||

| Nach Effizienzklasse | IE1 (Standard) | |

| IE2 (Hoch) | ||

| IE3 (Premium) | ||

| IE4 (Super-Premium) | ||

| IE5 (Ultra-Premium) | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Chemie und Petrochemie | ||

| Stromerzeugung | ||

| Wasser und Abwasser | ||

| Metalle und Bergbau | ||

| Lebensmittel und Getränke | ||

| Diskrete Fertigung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für globale AC-Motoren zwischen 2026–2031 prognostiziert?

Der Wechselstrom (AC)-Motormarkt wird voraussichtlich mit einer CAGR von 3,32 % über 2026–2031 wachsen.

Welche Effizienzklasse wächst am schnellsten?

IE4-Super-Premium-Motoren entwickeln sich mit einer CAGR von 4,28 % und sind damit die schnellste unter allen Effizienzklassen.

Warum gewinnen Mittelspannungsmotoren in der Schwerindustrie an Bedeutung?

Sie reduzieren den Kupferverbrauch und den Schaltanlagen-Footprint und senken sowohl die Investitionskosten als auch die Energieverluste über die Lebensdauer.

Wie groß ist der Anteil des asiatisch-pazifischen Raums am weltweiten AC-Motorumsatz?

Die Region erzielte 2025 56,41 % der weltweiten Verkäufe, verankert durch Chinas massive Produktionsbasis.

Welcher Endverbraucher wird bis 2031 am schnellsten wachsen?

Die Wasser- und Abwasserbehandlung wird voraussichtlich mit einer CAGR von 4,89 % wachsen, angetrieben durch Infrastrukturförderungen.

Welche Faktoren begrenzen die Einführung von Premium-Effizienz in Schwellenländern?

Hohe Anschaffungskosten sowie volatile Kupfer- und Seltenerdenpreise verlängern die Amortisationszeiten auf über fünf Jahre.

Seite zuletzt aktualisiert am: