Marktgröße und Marktanteil des europäischen Marktes für Kunststoffflaschen und -behälter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

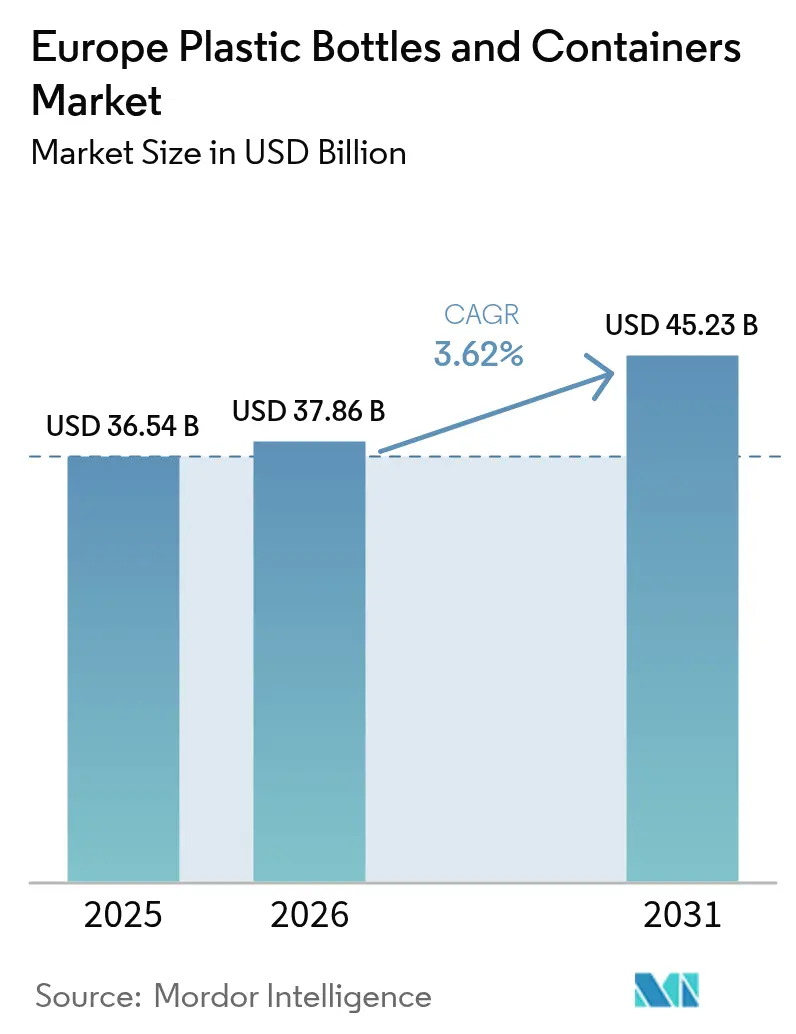

| Marktgröße im Basisjahr (2025) | 36.54 Milliarden US-Dollar |

| Marktgröße (2026) | 37.86 Milliarden US-Dollar |

| Marktgröße (2031) | 45.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Kunststoffflaschen und -behälter durch Mordor Intelligence

Die Marktgröße des europäischen Marktes für Kunststoffflaschen und -behälter soll von 36,54 Milliarden USD im Jahr 2025 auf 37,86 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 45,23 Milliarden USD bei einer CAGR von 3,62 % über den Zeitraum 2026–2031 erreichen. Das Wachstum resultiert weniger aus einem reinen Mengenausbau als vielmehr aus der regulatorischen Anpassung, der Einführung von Rezyklat-Anteilen und dem Ausbau der pharmazeutischen Abfüll- und Endbearbeitungskapazitäten.[1] Europäische Kommission, "Einwegkunststoffe," environment.ec.europa.eu Die verschärften Vorschriften im Rahmen der Verpackungs- und Verpackungsabfallverordnung (PPWR) und der Einwegkunststoffrichtlinie beschleunigen das Recyclinggerechte Design, die Konvertierung auf Monomaterialien sowie Beschaffungsstrategien für gemischtes Post-Consumer-Rezyklat (PCR). Auf der Angebotsseite mindern integrierte Ketten von der Harzzubereitung bis zum Recycling die Rohstoffvolatilität, während Leichtbaumaßnahmen und digitale Wasserzeichenprogramme die Logistikkosten senken und die Sortierungsausbeute im nachgelagerten Bereich verbessern. Die M&A-Dynamik, die durch die Übernahme der Starrverpackungssparte von Berry durch Amcor im Jahr 2024 verdeutlicht wird, bestätigt, dass Skalierungseffekte entscheidend werden, um den chemischen Recyclingaufbau zu finanzieren und die Anforderungen an den Rezyklat-Anteil zu erfüllen.

Wesentliche Erkenntnisse des Berichts

- Nach Material hielt PET im Jahr 2025 einen Marktanteil von 51,04 % am europäischen Markt für Kunststoffflaschen und -behälter, und Biokunststoffe werden bis 2026–2031 voraussichtlich mit einer CAGR von 4,78 % wachsen.

- Nach Verpackungstyp entfielen Flaschen im Jahr 2025 auf 48,26 % der Marktgröße des europäischen Marktes für Kunststoffflaschen und -behälter, und Ampullen und Fläschchen sollen bis 2031 eine CAGR von 4,63 % verzeichnen.

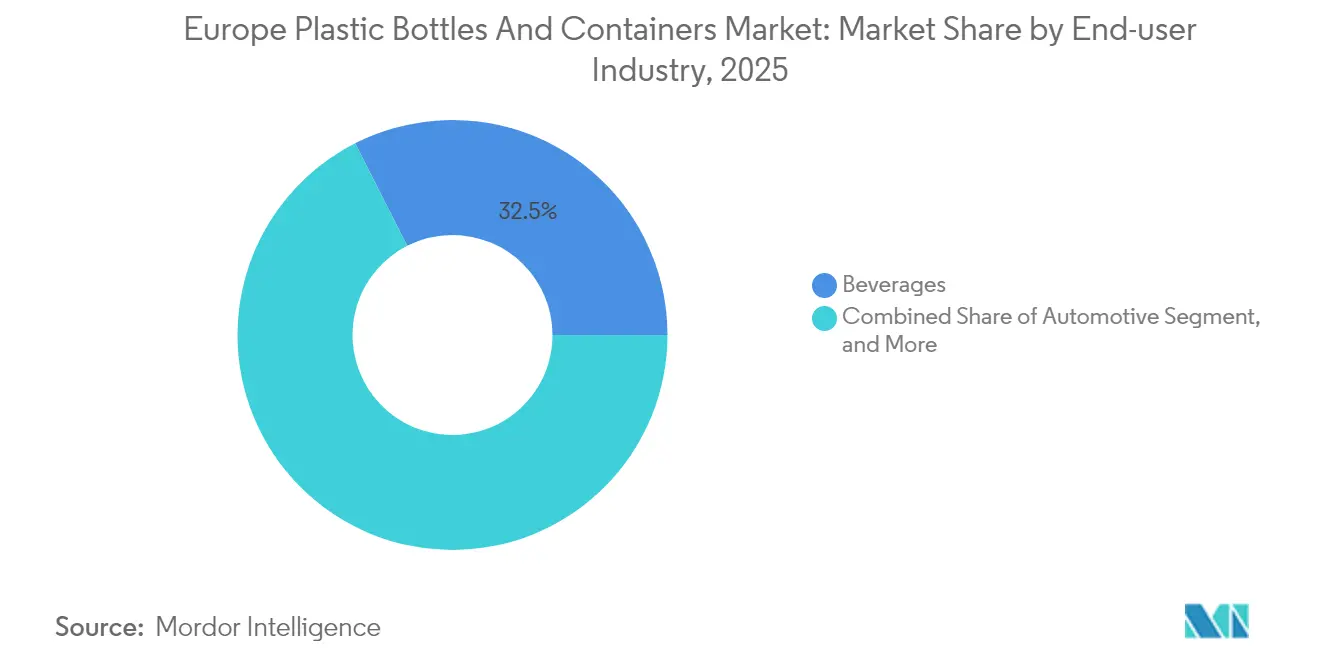

- Nach Endverbraucher kontrollierten Getränke im Jahr 2025 einen Umsatzanteil von 32,48 %; Pharmazeutika verzeichnen bis 2031 eine CAGR von 4,45 %.

- Nach Fertigungstechnologie führte das Spritzstreckblasformen im Jahr 2025 mit einem Anteil von 29,54 %; das Spritzblasformen weist die höchste CAGR-Prognose von 5,05 % auf.

- Nach Land hatte das Vereinigte Königreich im Jahr 2025 einen Anteil von 22,46 %, während Polen bis 2031 voraussichtlich mit einer CAGR von 5,87 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Kunststoffflaschen und -behälter

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Steigende Nachfrage nach Flaschenwasser und Unterwegsgetränken | +0.8% | Global, am stärksten in Südeuropa | Mittelfristig (2–4 Jahre) |

| E-Commerce fördert langlebige, auslaufsichere Verpackungen | +0.6% | Gesamteuropäisch, städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Leichtbauinitiativen zur Senkung der Logistikkosten | +0.4% | EU-weit, Logistikzentren | Mittelfristig (2–4 Jahre) |

| Markenumstieg auf Monomaterialverpackungen für einfacheres Recycling | +0.7% | Kernmärkte der EU | Langfristig (≥ 4 Jahre) |

| Anstieg von Chemie-Recycling-Abnahmeverträgen für lebensmitteltaugliches PCR | +0.5% | Deutschland, Niederlande, Belgien | Langfristig (≥ 4 Jahre) |

| Frühzeitige Einführung digitaler Wasserzeichen für Hochgeschwindigkeitssortierung | +0.3% | Nordeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Flaschenwasser und Unterwegsgetränken

Der Tourismusaufschwung in Südeuropa, kombiniert mit einem gestiegenen Gesundheitsbewusstsein, erhöht den Pro-Kopf-Konsum von Flaschenwasser und Functional Drinks. Markeninhaber reagieren mit barriereverbessertem PET und leichten Verschlüssen, die Karbonisierung und Geschmack erhalten. Nestlé reduzierte den Harzeinsatz und bewahrte dabei die Stapelbelastbarkeit, was zeigt, dass Volumenwachstum und Nachhaltigkeitsziele koexistieren können.[2]Nestlé, "Verpackung," nestle.com Sporternährungsmarken stellen ebenfalls auf ergonomische Flaschenprofile um, die eine einhändige Nutzung während sportlicher Aktivitäten ermöglichen und so den Wert pro Verpackung steigern. Da Premiumwässer auf Recycling-PET umsteigen, gewinnen Verarbeiter mit lebensmitteltauglichen r-PET-Linien einen Margenvorsprung, was die Investitionen in Materialkreisläufe auf dem europäischen Markt für Kunststoffflaschen und -behälter stärkt.

E-Commerce fördert langlebige, auslaufsichere Verpackungen

Das Paketvolumenwachstum definiert die Leistungsanforderungen an Starrverpackungen neu. InPosts 600 Millionen EUR umfassender Ausbau von Außer-Haus-Schließfächern löst eine Verpackungsnachfrage für Formate aus, die Förderband-Erschütterungen und Temperaturschwankungen standhalten können. Beauty- und Körperpflegeunternehmen legen für Direktlieferungen an Verbraucher nun falltestgeprüfte, kindersichere Verschlüsse fest. Abonnementmodelle regen Flaschenarchitekturen für Nachfüllbereitschaft an, die Langlebigkeit und Materialminimierung in Einklang bringen. Automatisierte Ausführungsprozesse bevorzugen dimensionale Standardisierung, was Verarbeiter dazu veranlasst, Halsabschlüsse über SKUs hinweg zu harmonisieren. Diese Anforderungen verstärken den Wandel des europäischen Marktes für Kunststoffflaschen und -behälter hin zu höherspezifizierten, e-commerce-optimierten Designs.

Leichtbauinitiativen zur Senkung der Logistikkosten

Harzkostenentwicklung und die Belastung durch Klimaabgaben veranlassen Markeninhaber, das Gewicht in Gramm zu reduzieren. Die europäischen Betriebe von Coca-Cola vermieden durch die Verfeinerung der Vorformgeometrie jährlich 6.800 Tonnen Polymereinsatz. Graham Packaging senkte das Gewicht seines rippenversteiften Gallonenkrugs um 11 %, während es die Fallprüfnormen erfüllte. Prozesssteuerungsverbesserungen beim Spritzstreckblasformen ermöglichen dünnere Wandstärken ohne Beeinträchtigung der Barriereeigenschaften. Die kumulierten Einsparungen schlagen sich in niedrigeren Frachtmengenemissionen und Kohlenstoffsteuerverbindlichkeiten nieder und festigen den Leichtbau als strukturellen Hebel auf dem europäischen Markt für Kunststoffflaschen und -behälter.

Markenumstieg auf Monomaterialverpackungen für einfacheres Recycling

EU-vorgeschriebene Recyclatanteil-Schwellenwerte veranlassen Marken, Mehrschichtlaminate zu eliminieren. L'Oréal ersetzt Klebeeetiketten durch direkte Tintenstrahldekoration, um gesamte Verpackungen in einer Polymerfamilie zu halten. Umstellungen erfordern alternative Sauerstoffbarriere-Chemien und UV-Tinten, die die Qualität von lebensmitteltauglichem Recyclat nicht beeinträchtigen. Die Zertifizierung nach EN 13432 oder ISO 14855 leitet die Einführung kompostierbarer Polymere für ausgewählte Anwendungen. Der Übergang belohnt Unternehmen, die Patente für Extrusionsbeschichtung oder Monomaterial-Deckelfolien besitzen, und stärkt Technologieinvestitionen auf dem europäischen Markt für Kunststoffflaschen und -behälter.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Zunehmende Regulierung gegen Einwegkunststoffe | -0.9% | EU-weit, am strengsten in Nordeuropa | Kurzfristig (≤ 2 Jahre) |

| Rohstoffvolatilität treibt Preise für Jungfernharz in die Höhe | -0.6% | Global, EU-Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Verpflichtende Recyclatanteil-Ziele erhöhen Compliance-Kosten | -0.4% | Kernmärkte der EU | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für Händler-Nachfüllstationen kannibalisieren Einwegvolumen | -0.3% | Städtische Zentren, progressive Handelsketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Regulierung gegen Einwegkunststoffe

Die Umsetzung der Einwegkunststoffrichtlinie durch die Mitgliedstaaten treibt schnelle Umgestaltungen des Designs voran. Polen hat 25 % r-PET-Anforderungen bis 2025 mit Bußgeldern von bis zu 500.000 PLN bei Nichteinhaltung festgelegt, was Verarbeiter dazu zwingt, Lieferketten schnell zu zertifizieren. Ab Juli 2024 geltende Vorschriften zu angebundenen Verschlüssen erzwingen Neugestaltungen der Halsabschlüsse und neue Scharnierwerkzeuge. Erweiterte Herstellerverantwortungsgebühren, die an Recyclingfähigkeitswerte gekoppelt sind, verändern die SKU-Rentabilität und begünstigen Unternehmen mit geschlossenen Kreislaufsystemen. PFAS-Ausstiegspläne erfordern neue Barriertechnologien und erhöhen die F&E-Ausgaben auf dem europäischen Markt für Kunststoffflaschen und -behälter.

Rohstoffvolatilität treibt Preise für Jungfernharz in die Höhe

Störungen in den Schifffahrtsrouten und petrochemische Ausfälle trieben die europäischen PET-Preise im Jahr 2025 auf über 900 EUR pro Tonne. Kleinere Verarbeiter ohne Absicherungsmöglichkeiten haben Schwierigkeiten, Preisspitzen an Kunden weiterzugeben. Recycling-PET-Aufschläge schwanken ebenfalls je nach Sammelausbeute, was Budgetierungsunsicherheiten schafft. Energieintensive Betriebe sind Gaspreis-Schwankungen ausgesetzt, wobei einige Anlagen staatliche Beihilfen im Rahmen von Energiekostenhilfeprogrammen erhalten, wie bei KGL S.A. im Jahr 2024 zu sehen war. Volatilität lenkt die Beschaffung in Richtung langfristiger Abnahmeverträge und integriertem Recycling und prägt Risikomanagementstrategien auf dem europäischen Markt für Kunststoffflaschen und -behälter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: PET behält einen Vorteil, während Biokunststoffe sich beschleunigen

PET erfasste im Jahr 2025 einen Marktanteil von 51,04 % am europäischen Markt für Kunststoffflaschen und -behälter dank seiner Klarheit, Gasbarriereleistung und etablierten Flasche-zu-Flasche-Sammelkreisläufen. Markeninhaber spezifizieren weiterhin lebensmitteltaugliches r-PET für Getränke und orale Pharmazeutika, da es die konforme PCR-Einbindung mit geringerem Risiko ermöglicht. Hochdichte-Polyethylen unterstützt agrochemische und Körperpflegeströme, die chemische Beständigkeit priorisieren, während Polypropylen für Heißabfüllsaucen und sterilisierte arzneimittelkontaktierende Formate eingesetzt wird. Die flexiblen Quetscheigenschaften von Niederdichte-Polyethylen schaffen eine Nische in kosmetischen Tuben, obwohl niedrige Recyclingraten seinen Anwendungsbereich einschränken.

Biokunststoffe, obwohl nur ein einstelliger Anteil am europäischen Markt für Kunststoffflaschen und -behälter, expandieren bis 2031 mit einer CAGR von 4,78 %. Hersteller wie Greiner Packaging haben biobasierte PET-Versuche initiiert, die Kohlenstoff-Fußabdruck-Reduzierungen versprechen, ohne die Lieferkettenkompatibilität zu beeinträchtigen. Kapazitätserweiterungen bleiben bescheiden, wodurch die Preispunkte über erdölbasierten Harzen liegen. Dennoch akzeptieren Premium-Kosmetik- und Functional-Beverage-Linien den Aufpreis, um Umweltführerschaft zu signalisieren, und stellen sicher, dass die europäische Kunststoffflaschen- und -behälterbranche damit beginnt, gemischte Bio-Gehaltsvolumen in den Mainstream-Produktionsabläufen aufzunehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtserwerb verfügbar

Nach Verpackungstyp: Flaschen dominieren, während Ampullen ansteigen

Flaschen machten im Jahr 2025 48,26 % der Marktgröße des europäischen Marktes für Kunststoffflaschen und -behälter aus und decken alles von 250-Milliliter-Wassereinheiten bis zu Fünf-Liter-Speiseölverpackungen ab. Die Formatstandardisierung ermöglicht es Verarbeitern, schnell zwischen Halsabschlüssen zu wechseln und kostengünstige Umrüstungen zu unterstützen. Wandstärkenoptimierungen und die Einführung angebundener Verschlüsse bringen Flaschen in Einklang mit den PPWR-Schwellenwerten und stärken ihre Vorrangstellung. Gläser, Kanister und Kraftstoffkanister bedienen viskose Lebensmittel, Pulver und Industrieflüssigkeiten, die von Weithalsmündungen oder integrierten Griffdesigns profitieren, und halten ihre Anteile stabil.

Ampullen und Fläschchen sind der am schnellsten wachsende Verpackungstyp mit einer CAGR von 4,63 % und profitieren von Europas Biopharmazeutika-Pipeline und der Investitionswelle in aseptische Abfüllung. Die Schnappverschluss-Fläschcbenplattform von SCHOTT Pharma vereinfacht die Kompatibilität von Verschlüssen und verkürzt die Linienrüstzeiten für Nasenimpfstoffe. Manipulationssicherheit und Data-Matrix-Serialisierung verwandeln diese kleinen Behälter in hochwertige Einheiten, die präzises Spritzblasformen erfordern. Diese Dynamik zieht Spezialverarbeiter an, die Premiummargen anstreben, und erhält den Innovationsfluss auf dem europäischen Markt für Kunststoffflaschen und -behälter aufrecht.

Nach Endverbraucher: Getränke führen, während Pharmazeutika überholen

Der Getränkesektor erzielte 2025 32,48 % des Umsatzes und profitiert von der Massenproduktion und starkem Markenmarketing. Pfandregelungen erhöhen die Sammelquoten und ermöglichen eine Closed-Loop-r-PET-Nutzung, die Recyclatquoten wirtschaftlich erfüllt. Hersteller von kohlensäurehaltigen Erfrischungsgetränken pilotieren Lösungen mit angebundenen Verschlüssen weit vor den gesetzlichen Fristen und nutzen die frühzeitige Einführung zur Stärkung des Umwelt-Brandings.

Pharmazeutische Abfüller sind heute zwar wertmäßig kleiner, verzeichnen jedoch bis 2031 eine CAGR von 4,45 %. Eine alternde Bevölkerung, biologische Therapien und personalisierte Medikamente erfordern sterile, rückverfolgbare und oft kleinseriengerechte Behälter. Vorgefüllbare Spritzen und Spezialfläschchen erzielen pro Einheit mehrfach höhere Werte als Getränkeflaschen, was gezielte Kapazitätsinvestitionen in der europäischen Kunststoffflaschen- und -behälterbranche fördert. Lebensmittel, Kosmetika und Haushaltschemikalien runden die Nachfrage mit anwendungsspezifischen Leistungskriterien ab, die ein breites Formatportfolio für Verarbeiter sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtserwerb verfügbar

Nach Fertigungstechnologie: Spritzstreckblasformen hält die Führungsposition

Das Spritzstreckblasformen (ISBM) erzielte 2025 einen Umsatzanteil von 29,54 %. Zweistufige ISBM-Linien liefern enge Wandstärketoleranzen, die für den Leichtbau unerlässlich sind. In-Mold-Etikettierungsaufrüstungen steigern den Markenauftritt ohne sekundäre Etikettierungsschritte. Das Extrusionsblasformen bleibt für große Mengen und Griffbehälter bevorzugt, bei denen die Quetschnahtfestigkeit wichtiger ist als die optische Klarheit. Das Kompressionsblasformen bedient oval geformte Kosmetik- und Pharmaverpackungen, die eine überlegene Oberflächengüte erfordern.

Das Spritzblasformen (IBM) verzeichnet mit einer CAGR von 5,05 % das höchste Wachstum, angetrieben durch pharmazeutische Aufträge für dimensionell präzise Fläschchen. Die neueste KCC-Serie von Kautex Maschinenbau setzt auf Servohydraulik für schnellere Zykluszeiten und Energieeinsparungen. Die Digitale-Zwilling-Modellierung von IANUS Simulation optimiert die Vorformlingbildung, reduziert den Harzeinsatz und erfüllt gleichzeitig strenge Berstdruckspezifikationen. Der Technologiewettlauf stärkt kapitalintensive Markteintrittsbarrieren und prägt die Wettbewerbspositionierung auf dem europäischen Markt für Kunststoffflaschen und -behälter.

Geografische Analyse

Das Vereinigte Königreich führt den europäischen Markt für Kunststoffflaschen und -behälter mit einem Anteil von 22,46 % im Jahr 2025 an, was auf einen hohen Pro-Kopf-Getränkekonsum, ein erstklassiges Pharmazeutika-Cluster und eine dichte E-Commerce-Logistik zurückzuführen ist, die robuste, paketfertige Formate begünstigt. Pfandanreize erhöhen die r-PET-Verfügbarkeit und senken die Compliance-Kosten für inländische Abfüller. Unterdessen schafft das E-Commerce-Paketvolumen im Zusammenhang mit der Schließfacherweiterung von InPost eine anhaltende Nachfrage nach auslaufsicheren Flaschen und Nachfüll-Pods für die automatisierte Handhabung.

Deutschland verankert regionale Lieferketten mit einer weltklasse Harzverarbeitungskapazität und Ingenieurunternehmen, die fortschrittliche Blasformlinien entwickeln. Pilotanlagen für chemisches Recycling und Effizienz des Pfandsystems erhöhen das Angebot an Recyclatmaterial und ermöglichen es Verarbeitern, bevorstehende PPWR-Schwellenwerte früher als ihre Mitbewerber zu erfüllen. Automobil- und Chemiexporteure fordern ebenfalls industrielle Kraftstoffkanister, die nach UN-Gefahrgutspezifikationen hergestellt werden, und sichern so das Basisvolumen.

Aufstrebende osteuropäische Märkte, angeführt von Polen, nehmen Fertigungsinvestitionen auf, die niedrigere Arbeitskosten und die Nähe zu Wachstumskorridoren anstreben. Polens Anreize für energieintensive Industrien dämpfen Gaspreisschocks und fördern die Betriebszeit der Polymerverarbeitung. EU-Mittel finanzieren Sammel- und Sortierungsverbesserungen, die lokale r-PET-Anlagen speisen und Kreisläufe innerhalb nationaler Grenzen schließen. Italien, Frankreich und Spanien verlassen sich auf Agrarlebensmittelexporte, Premium-Weine und Schönheitsmarken, um die Nachfrage nach maßgeschneiderten Starrverpackungen zu stabilisieren, und stärken die panregionale Diversität, die die Resilienz des europäischen Marktes für Kunststoffflaschen und -behälter untermauert.

Wettbewerbslandschaft

Die Konsolidierung schritt deutlich voran, als Amcor die Starrverpackungsaktiva von Berry integrierte und damit den weltweit größten Anbieter bildete, der eine breite Präsenz im Regal bei Getränken, Pharmazeutika und Körperpflege erlangte.[4]Amcor, "Amcor schließt Übernahme des globalen Starrverpackungsgeschäfts von Berry Global ab," amcor.com Die Skalierung ermöglicht eine höhere PCR-Beschaffungsmacht und Finanzierungskraft für chemische Recyclinganlagen. ALPLAs Zusage, bis 2030 700.000 Tonnen Recyclingkapazität zu betreiben, signalisiert vertikale Integration mit dem Ziel, Betriebe vor Jungfernharz-Volatilität zu schützen.

Technologische Differenzierung bleibt zentral. Frühe Anwender digitaler Wasserzeichen nach HolyGrail 2.0 erhalten Erweiterte-Herstellerverantwortung-Gebührenrabatte durch nachweisbare Recyclingfähigkeit und verwandeln eine einst reine Compliance-Aufgabe in einen Margeneffekt. ISBM-Liniennachrüstungen mit Echtzeit-Hohlraumdrucksensoren senken die Ausschussrate auf unter 1 % und unterstützen die Wirtschaftlichkeit der Dünnwandkonvertierung. Patentanmeldungen rund um Vorformlingschmierung und servokontrollierte Einspritzsequenzen verstärken Markteintrittsbarrieren für Nachzügler und halten die F&E-Ausgaben auf dem europäischen Markt für Kunststoffflaschen und -behälter hoch.

Nachhaltigkeitsnachweise prägen Kaufentscheidungen. Greiners EcoVadis-Platin-Ranking platziert das Unternehmen in den Top 1 % der geprüften Lieferanten und verschafft ihm bei multinationalen Unternehmen, die Verpackungslieferanten nach ESG-Kriterien bewerten, einen bevorzugten Beschaffungsstatus. SCHOTT Pharma skaliert die Kapazität für vorgefüllte Spritzen, um vom Biologika-Wachstum zu profitieren, und nutzt sein Glas-Polymer-Hybrid-Know-how für barrierekritische Arzneimittelbehälter. Störende Marktteilnehmer zielen auf biobasiertes PET und Nachfüllen-als-Dienstleistung-Modelle ab, aber etablierte Verarbeiter kontern durch Risikokapitalarme und gemeinsame Pilotprojekte, was einen dynamischen, aber disziplinierten Wettbewerb auf dem europäischen Markt für Kunststoffflaschen und -behälter sicherstellt.

Marktführer der europäischen Kunststoffflaschen- und -behälterbranche

Amcor plc

ALPLA Werke Alwin Lehner GmbH & Co KG

Gerresheimer AG

Plastipak Holdings, Inc.

Alpha Packaging, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: TotalEnergies ging eine Partnerschaft mit SML ein, um vollständig recycelbare PE-Folien mit bis zu 50 % Materialeinsparung für flexible Verpackungsanwendungen einzuführen.

- September 2025: ExxonMobil stellte auf der K 2025 zertifizierte zirkuläre Polymere der Marke Exxtend mit Healthcare-Compliance vor.

- Mai 2025: KGL S.A. erhielt die ISCC PLUS-Zertifizierung und sicherte sich polnische staatliche Energiehilfsfinanzierung.

- Januar 2025: InPost bestätigte einen 680 Millionen USD umfassenden Ausbau von Schließfächern im Vereinigten Königreich bis 2029, der die Nachfrage nach paketkompatiblen Verpackungen steigert.

Berichtsumfang des europäischen Marktes für Kunststoffflaschen und -behälter

Der Untersuchungsumfang charakterisiert den Markt für Kunststoffflaschen und -behälter auf Basis des Rohmaterials des Produkts, einschließlich PP, PE, PET und anderer Rohmaterialien, die in verschiedenen Endverbraucherbranchen wie Lebensmittel, Pharmazeutika, Getränke, Kosmetika und Körperpflegeprodukte sowie weiteren Branchen eingesetzt werden. Die Forschung untersucht auch zugrunde liegende Wachstumstreiber und bedeutende Branchenanbieter, die alle dazu beitragen, Marktschätzungen und Wachstumsraten im gesamten prognostizierten Zeitraum zu unterstützen. Die Marktschätzungen und -projektionen basieren auf den Faktoren des Basisjahres und wurden mittels Top-down- und Bottom-up-Ansätzen ermittelt.

Der europäische Markt für Kunststoffflaschen und -behälter ist segmentiert nach Harz (Polyethylen (PE), Polyethylenterephthalat (PET), Polypropylen (PP) und andere Harztypen), nach Produkt (Flaschen, Gläser, Kanister, Kisten, Gallonenbehälter, Wannen, andere Produkte), nach Endverbrauchssegment (Lebensmittel, Getränke [Flaschenwasser, kohlensäurehaltige Erfrischungsgetränke, Milch und andere Getränke], Pharmazeutika, Körperpflege und Toilettenartikel, Industrie, Haushaltschemikalien, Farben und Beschichtungen, andere Endverbrauchsbranchen) sowie nach Land (Frankreich, Deutschland, Italien, Vereinigtes Königreich, Spanien, Polen, Nordics und Rest Europas). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Polyethylenterephthalat (PET) |

| Hochdichte-Polyethylen (HDPE) |

| Polypropylen (PP) |

| Niederdichte-Polyethylen (LDPE) |

| Biokunststoffe |

| Andere Kunststoffe |

| Flaschen |

| Gläser und Kanister |

| Kraftstoffkanister |

| Ampullen und Fläschchen |

| Andere Verpackungstypen |

| Getränke | Alkoholfreie Getränke | Flaschenwasser |

| Kohlensäurehaltige Erfrischungsgetränke | ||

| Milch- und Funktionsgetränke | ||

| Andere alkoholfreie Getränke | ||

| Alkoholische Getränke | ||

| Lebensmittel | ||

| Pharmazeutika | ||

| Kosmetika und Körperpflege | ||

| Industriechemikalien | ||

| Andere Endverbraucherbranchen |

| Extrusionsblasformen |

| Spritzstreckblasformen |

| Spritzblasformen |

| Kompressionsblasformen |

| Andere Fertigungstechnologien |

| Vereinigtes Königreich |

| Deutschland |

| Italien |

| Frankreich |

| Spanien |

| Polen |

| Rest Europas |

| Nach Material | Polyethylenterephthalat (PET) | ||

| Hochdichte-Polyethylen (HDPE) | |||

| Polypropylen (PP) | |||

| Niederdichte-Polyethylen (LDPE) | |||

| Biokunststoffe | |||

| Andere Kunststoffe | |||

| Nach Verpackungstyp | Flaschen | ||

| Gläser und Kanister | |||

| Kraftstoffkanister | |||

| Ampullen und Fläschchen | |||

| Andere Verpackungstypen | |||

| Nach Endverbraucherbranche | Getränke | Alkoholfreie Getränke | Flaschenwasser |

| Kohlensäurehaltige Erfrischungsgetränke | |||

| Milch- und Funktionsgetränke | |||

| Andere alkoholfreie Getränke | |||

| Alkoholische Getränke | |||

| Lebensmittel | |||

| Pharmazeutika | |||

| Kosmetika und Körperpflege | |||

| Industriechemikalien | |||

| Andere Endverbraucherbranchen | |||

| Nach Fertigungstechnologie | Extrusionsblasformen | ||

| Spritzstreckblasformen | |||

| Spritzblasformen | |||

| Kompressionsblasformen | |||

| Andere Fertigungstechnologien | |||

| Nach Land | Vereinigtes Königreich | ||

| Deutschland | |||

| Italien | |||

| Frankreich | |||

| Spanien | |||

| Polen | |||

| Rest Europas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Kunststoffflaschen und -behälter im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 37,86 Milliarden USD und wird bis 2031 voraussichtlich auf 45,23 Milliarden USD ansteigen.

Welches Material dominiert die Nachfrage nach Starrverpackungen in Europa?

PET dominiert mit einem Marktanteil von 51,04 % im Jahr 2025 aufgrund seiner Klarheit, Barriereleistung und ausgereiften Flasche-zu-Flasche-Kreisläufen.

Welches Segment wächst innerhalb von Starrverpackungen am schnellsten?

Pharmazeutische Ampullen und Fläschchen expandieren bis 2031 mit einer CAGR von 4,63 %, angetrieben durch Biologika und personalisierte Medizin.

Wie wirken sich EU-Vorschriften auf das Verpackungsdesign aus?

Die PPWR und die Einwegkunststoffrichtlinie drängen Marken zu Monomaterialverpackungen mit 25–30 % PCR und treiben Neugestaltungen sowie Investitionen in Recyclingfeedstock voran.

Welche Rolle spielt Polen im regionalen Wachstum?

Polen ist der am schnellsten wachsende nationale Markt mit einer CAGR von 5,87 %, gestützt durch EU-Finanzierung, Fertigungsförderungen und steigenden Inlandsverbrauch.

Seite zuletzt aktualisiert am: