Größe und Marktanteil des afrikanischen Katzenfuttermarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

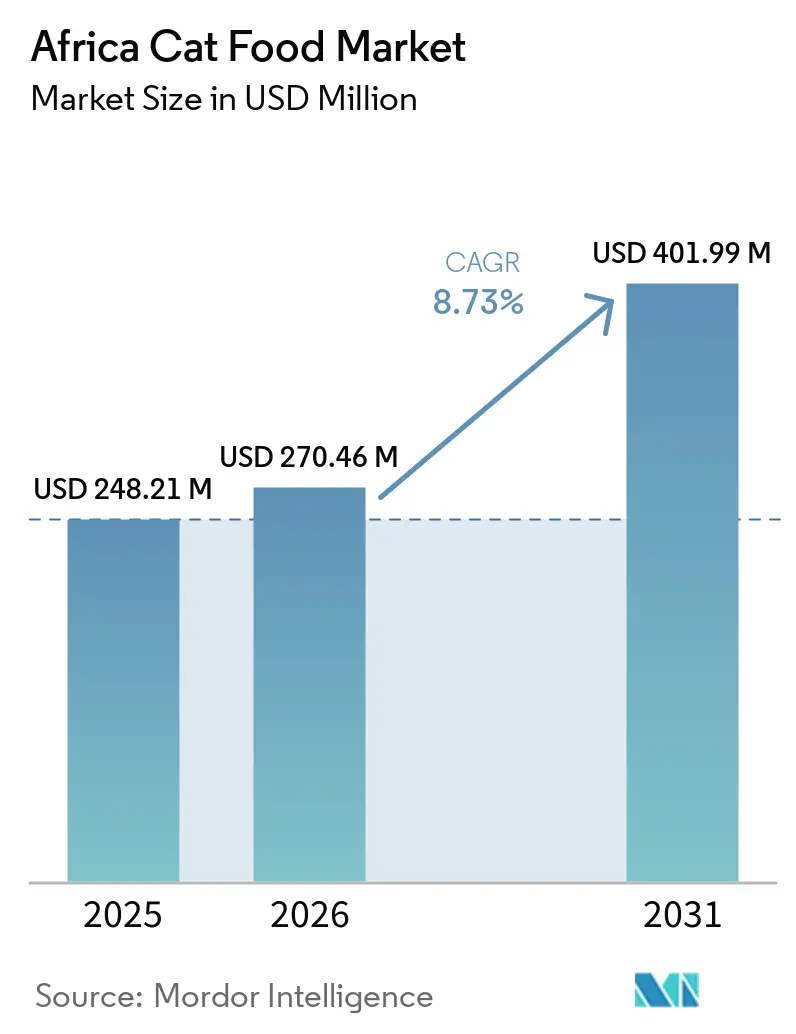

| Marktgröße im Basisjahr (2025) | 248.21 Millionen US-Dollar |

| Marktgröße (2026) | 270.46 Millionen US-Dollar |

| Marktgröße (2031) | 401.99 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Katzenfuttermarkts von Mordor Intelligence

Die Größe des afrikanischen Katzenfuttermarkts wird voraussichtlich von USD 248,21 Millionen im Jahr 2025 auf USD 270,46 Millionen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 8,73 % über 2026–2031 USD 401,99 Millionen erreichen. Der afrikanische Katzenfuttermarkt wird durch einen umfassenderen Wandel in den Haushaltsausgaben im städtischen Afrika gestützt, wo steigende Einkommen und eine dichtere Stadtbevölkerung verpackte Heimtierernährung für eine breitere Basis von Katzenhaltern relevanter machen. Laut der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) belief sich Afrikas Stadtbevölkerung im Jahr 2025 auf 700 Millionen und wird bis 2050 voraussichtlich 1,4 Milliarden erreichen, was auf eine längere Laufbahn für die formelle Heimtierpflege-Nachfrage in der gesamten Region hindeutet. Der afrikanische Katzenfuttermarkt wird auch durch einen stärkeren Einfluss von Tierärzten, eine sichtbarere Platzierung von Premiumprodukten im organisierten Einzelhandel und eine schrittweise Verlagerung hin zu funktioneller und lebensabschnittsbezogener Ernährung in den größten städtischen Zentren geprägt. Die Wettbewerbsbedingungen sind in der gesamten Region gemischt, mit einem engeren Wettbewerb in Südafrikas Premium- und Therapiesegmenten und einer stärker fragmentierten Struktur in weiten Teilen des subsaharischen Afrikas und Nordafrikas. Lokale Fertigung und die Entwicklung lagerstabiler Produkte reduzieren auch das Versorgungsrisiko im Laufe der Zeit, was dazu beitragen sollte, dass der afrikanische Katzenfuttermarkt seine Reichweite über die am stärksten entwickelten Einzelhandelskorridore hinaus ausweitet.

Wichtigste Erkenntnisse des Berichts

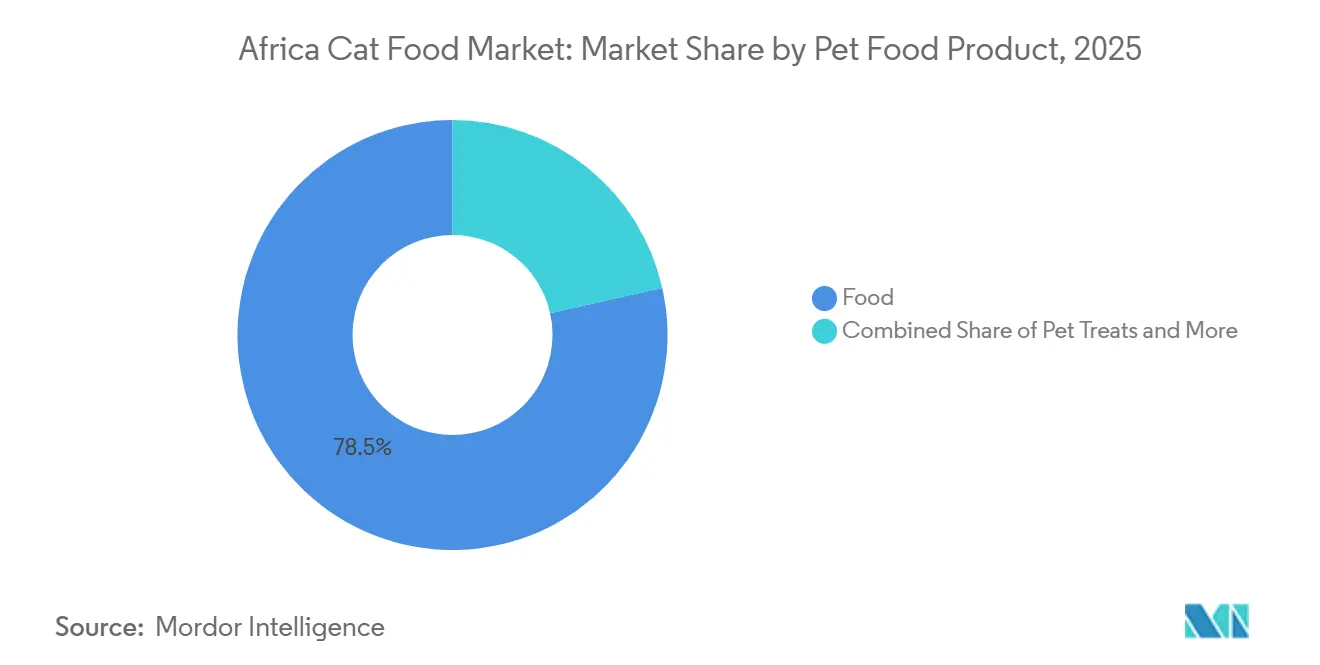

- Nach Heimtiernahrungsprodukt war Futter das größte Segment mit einem Marktanteil von 78,5 % am afrikanischen Katzenfuttermarkt im Jahr 2025, während Heimtier-Nutrazeutika und Nahrungsergänzungsmittel das am schnellsten wachsende Segment sind, mit einem prognostizierten CAGR von 13,4 % bis 2031.

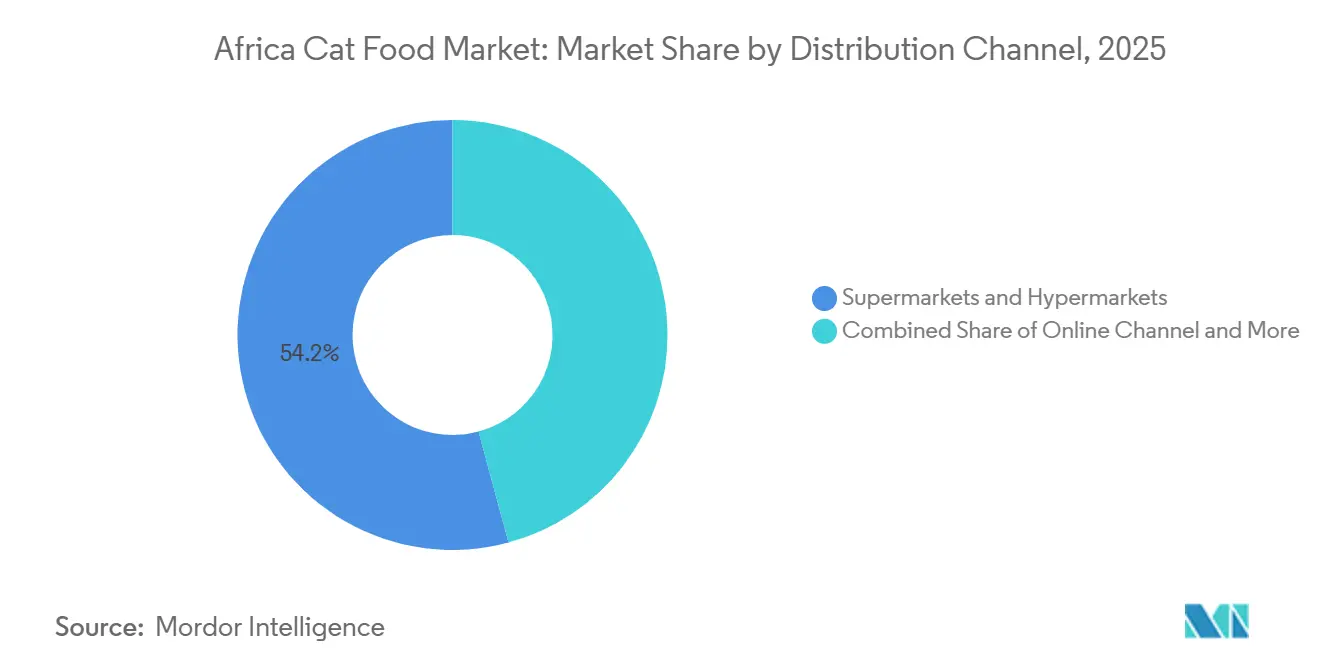

- Nach Vertriebskanal waren Supermärkte und Hypermärkte das größte Segment mit einem Anteil von 54,2 % an der Größe des afrikanischen Katzenfuttermarkts im Jahr 2025, während der Online-Kanal das am schnellsten wachsende Segment war, mit einem prognostizierten CAGR von 10,3 % bis 2031.

- Nach Geografie war Südafrika das größte Segment mit einem Anteil von 32,7 % im Jahr 2025 und wird auch als das am schnellsten wachsende Segment mit einem CAGR von 10,0 % bis 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des afrikanischen Katzenfuttermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Vermenschlichung von Heimtieren und Premiumisierung | +3.2% | Afrika, am stärksten in Südafrika, Nigeria und Kenia | Mittelfristig (2–4 Jahre) |

| Ausbau des organisierten Heimtiereinzelhandels und des E-Commerce | +2.1% | Städtische Korridore Südafrikas, Ägypten und Marokko | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei tierärztlich empfohlener und funktioneller Ernährung | +1.5% | Südafrika und Nigeria, mit Ausstrahlungseffekten auf Ägypten und Kenia | Mittelfristig (2–4 Jahre) |

| Zunehmende Haltung von Wohnungskatzen und Nachfrage nach lebensabschnittsbezogener Ernährung | +1.0% | Südafrika, Ägypten, Marokko und Kenia | Mittelfristig (2–4 Jahre) |

| Wachstum der lokalen Fertigung und regionalen Versorgungslokalisierung | +0.8% | Kenia, Nigeria und Südafrika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach lagerstabilen, portionskontrollierten Nass- und Trockenformaten | +0.6% | Subsaharisches Afrika und Nordafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Vermenschlichung von Heimtieren und Premiumisierung

Der Trend zur Vermenschlichung von Heimtieren beeinflusst den Kauf von Katzenfutter im afrikanischen Katzenfuttermarkt und verlagert den Fokus von der Grundversorgung hin zu ernährungsgesteuerten Entscheidungen. Diese Veränderung ist nicht allein von Einkommensniveaus abhängig, da das städtische Leben in Städten wie Nairobi und Lagos Katzen zu einer praktischen Heimtierauswahl für kleinere Haushalte macht. Mit dem Aufkommen des Wohnens in Apartments und kleineren Familieneinheiten werden Katzen aufgrund ihrer Anpassungsfähigkeit an beengte Räume und ihres geringeren Pflegeaufwands im Vergleich zu anderen Heimtieren zunehmend bevorzugt. Dieser Trend unterstützt höhere Ausgaben pro Heimtier in städtischen Gebieten, wo Halter bereit sind, in hochwertigere Zutaten, maßgeschneiderte Ernährung und renommierte Marken zu investieren. Darüber hinaus gewinnen Zutaten-Transparenz und Clean-Label-Positionierung in Märkten wie Südafrika, Nigeria und Kenia an Bedeutung. Die Verbraucher werden sich des Nährwertgehalts und der Herkunft von Katzenfutter bewusster, was zu einer wachsenden Nachfrage nach Produkten führt, die diesen Präferenzen entsprechen. Diese Faktoren treiben den Markt in Richtung Premium-Trockenfutter, funktioneller Produkte und spezialisierter Ernährungsangebote, die auf die sich entwickelnden Bedürfnisse der Heimtierhalter eingehen.

Ausbau des organisierten Heimtiereinzelhandels und des E-Commerce

Der organisierte Heimtiereinzelhandel verbessert die Sichtbarkeit, das Sortiment und das Kaufvertrauen im afrikanischen Katzenfuttermarkt, insbesondere in Südafrika. Einzelhandelsketten wie Petshop Science und breitere moderne Handelsnetzwerke verlagern den Katzenfutterverkauf von informellen Verkaufsstellen in Umgebungen, in denen Premium-Platzierung, Regalnavigation und Wiederholungskäufe leichter aufrechtzuerhalten sind. Der Online-Weg stärkt sich ebenfalls, da große Liefer- und Marktplatzplattformen die routinemäßige Wiederbeschaffung für städtische Haushalte beschleunigen. Amazon trat im Mai 2024 mit einer Heimtierbedarf-Kategorie in Südafrika ein, was die Erwartungen an Sortiment und Liefergeschwindigkeit in einem der am stärksten entwickelten digitalen Einzelhandelsmärkte der Region erhöhte. In Nordafrika zeigen spezialisierte Plattformen in Ägypten und Marokko, dass sich der organisierte Heimtierhandel über Südafrika hinaus entwickelt und dem afrikanischen Katzenfuttermarkt mehr formelle Berührungspunkte für Premium- und informationsgesteuerte Verkäufe bietet.

Wachstum bei tierärztlich empfohlener und funktioneller Ernährung

Der tierärztliche Einfluss wird zu einem stärkeren Nachfragetreiber im afrikanischen Katzenfuttermarkt, insbesondere in Märkten, in denen Halter stark auf klinikbasierte Beratung angewiesen sind. Laut der Berichterstattung der Weltorganisation für Tiergesundheit aus dem Jahr 2025 wurden in Nigeria Tierärzte von 72 % der Heimtierhalter als wichtigste Informationsquelle für Heimtierpflege identifiziert, was medizinisch positionierten Marken einen klaren Vorteil in Bezug auf Vertrauen und Produktempfehlungen verschafft[1]Quelle: Berichterstattung der Weltorganisation für Tiergesundheit, "WOAH Recognizes Dry, Extruded Pet Food as Safe for Trade," petfoodindustry.com. Funktionelle Ernährung gewinnt an Relevanz, da Halter nach Unterstützung für Verdauungsgesundheit, Hautempfindlichkeit, Fettleibigkeit und Harnwegsprobleme suchen, bevor die Probleme ernster werden. Die FEDIAF-Ernährungsrichtlinien für vollständige und ergänzende Heimtiernahrung für Katzen und Hunde vom September 2025 geben Herstellern und Importeuren auch einen anerkannten Ernährungsrahmen, der die Produktglaubwürdigkeit in aufstrebenden afrikanischen Märkten stärken kann. In der Praxis bedeutet dies, dass der afrikanische Katzenfuttermarkt eine stärkere Wertverlagerung hin zu Produkten erlebt, die klinische Botschaften, tierärztliche Empfehlung und klar kommunizierte funktionelle Vorteile kombinieren.

Zunehmende Haltung von Wohnungskatzen und Nachfrage nach lebensabschnittsbezogener Ernährung

Die Haltung von Wohnungskatzen nimmt in den großen afrikanischen Städten zu und schafft eine größere Nachfrage nach kategoriespezifischer Fütterung im afrikanischen Katzenfuttermarkt. Statistics South Africa berichtete im Juni 2026, dass 2 Millionen Katzen von 1,3 Millionen Haushalten gehalten wurden, was 6,4 % aller Haushalte entspricht und eine klarere Ausgangsbasis für einen der fortschrittlichsten Heimtierpflegemärkte des Kontinents liefert. Wohnungskatzen erzeugen tendenziell eine höhere Nachfrage nach Haarball-Kontrolle, Gewichtsmanagement, Harnwegsunterstützung und altersgerechten Formeln, da Halter Verhaltens- und Gesundheitsveränderungen genauer beobachten können. Das gleiche Muster entsteht im städtischen Kenia, wo Katzen unter Haushalten in Apartments, die geringere Platzanforderungen und eine einfachere tägliche Pflege schätzen, an Relevanz gewinnen. Mit dem Wachstum dieser Käuferbasis wird der afrikanische Katzenfuttermarkt wahrscheinlich eine tiefere Entwicklung bei Kätzchen-, Erwachsenen- und Seniorenformeln erleben, anstatt sich auf eine einzige breite Fütterungsoption zu verlassen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preissensibilität in Massenmarkthaushalten | -2.5% | Afrika, konzentriert im subsaharischen Afrika außerhalb Südafrikas | Langfristig (≥ 4 Jahre) |

| Begrenzte Kühlkettentoleranz für Premium-Nassangebote | -1.5% | Subsaharisches Afrika außerhalb der großen Ballungsräume Südafrikas | Mittelfristig (2–4 Jahre) |

| Importabhängigkeit und Währungsvolatilität bei Premium-Inputs | -1.0% | Nigeria, Ägypten und Kenia | Mittelfristig (2–4 Jahre) |

| Ungleichmäßige Heimtiernahrungsdurchdringung außerhalb der wichtigsten städtischen Korridore | -0.7% | Übriges Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensibilität in Massenmarkthaushalten

Der Preis bleibt eine der deutlichsten Grenzen für den afrikanischen Katzenfuttermarkt außerhalb der formalisiertesten Einzelhandelssysteme. In der Sagaci Research-Umfrage vom November 2025 verließen sich noch 48 % der afrikanischen Heimtierhalter auf Tischreste als Hauptfütterungsmethode, was darauf hindeutet, dass kommerzielles Katzenfutter für viele Haushalte noch kein Standardkauf geworden ist. Die Lücke ist in Märkten größer, in denen der organisierte Einzelhandel dünn ist und die Verbraucher vor einer engen Wahl zwischen höherpreisigen importierten Marken und informeller Fütterung stehen. Die Einhaltung von Vorschriften wirkt sich auch auf die Erschwinglichkeit aus, da das südafrikanische Gesetz über Düngemittel, Landwirtschaftsfutter, landwirtschaftliche Heilmittel und Vieharzneimittel Nr. 36 Formulierungs- und Registrierungsanforderungen hinzufügt, die in die Einzelhandelspreise einfließen. Bis eine kostengünstigere lokale Produktion das Angebot im großen Maßstab ausweitet, wird der afrikanische Katzenfuttermarkt weiterhin mit einer langsameren Umstellung von informeller Fütterung im Massensegment konfrontiert sein.

Begrenzte Kühlkettentoleranz für Premium-Nassangebote

Die Kühlung bleibt ein praktisches Hindernis für Premium-Nasskatzenfutter in weiten Teilen des afrikanischen Katzenfuttermarkts. Nassprodukte bieten einen höheren Feuchtigkeitsgehalt und eine Premium-Positionierung, aber ihre Distribution ist schwieriger zu skalieren, wo Lagerbedingungen, Transportqualität und die Handhabung auf der letzten Meile inkonsistent sind. Außerhalb der großen Ballungsräume Südafrikas schränken diese Einschränkungen den praktikablen Fußabdruck für nassintensive Portfolios ein und begünstigen trockene, halbfeuchte oder lagerstabile Alternativen. Dies schafft ein Konzentrationsrisiko, da das Wachstum bei Nassfutter eng mit einer begrenzten Anzahl städtischer Einzelhandelskorridore mit stärkerer Infrastruktur verbunden ist. Infolgedessen wird der afrikanische Katzenfuttermarkt wahrscheinlich weiterhin auf Trockenfuttervolumen für eine breitere Reichweite setzen, während Nassfutter bei seiner Expansion städtischer, hochwertiger und selektiver bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Heimtiernahrungsprodukt: Futterkategorie behauptet Premium-Regalposition

Futter hatte im Jahr 2025 den größten Marktanteil im afrikanischen Katzenfuttermarkt mit 78,5 %, was bestätigt, dass die alltägliche Vollernährung die kommerzielle Basis der Kategorienachfrage bleibt. Futter spiegelt auch die Tatsache wider, dass verpackte Trocken- und Nassdiäten in der routinemäßigen Katzenfütterung noch weit etablierter sind als Nahrungsergänzungsmittel, Snacks oder Therapieprodukte. Trockenes Katzenfutter, insbesondere extrudiertes Kibble, bleibt der wichtigste Volumentreiber, da es mit Erschwinglichkeit, Haltbarkeit und Handhabungsanforderungen in vielen afrikanischen Märkten übereinstimmt. Nasses Katzenfutter ist volumenmäßig kleiner, baut aber in Premium-Stadtsegmenten Wert auf, wo Halter eher bereit sind, für feuchtigkeitsreiche Fütterung und speziellere Ernährung zu zahlen.

Heimtier-Nutrazeutika und Nahrungsergänzungsmittel sind das am schnellsten wachsende Segment mit einem CAGR von 13,4 % bis 2031, angetrieben durch ein wachsendes Bewusstsein für Verdauungsunterstützung, Hautgesundheit und gezielte funktionelle Inhaltsstoffe. Extrudiertes Kibble funktioniert gut in Märkten, in denen die Kühlung begrenzt ist und Haushalte Portionskontrolle, einfachere Lagerung und geringeres Verderbnisrisiko wünschen. Heimtier-Nutrazeutika und Heimtier-Snacks gewinnen ebenfalls an Bedeutung, da die Katzenhaltung in Teilen Südafrikas und Kenias sichtbarer und emotional motivierter wird. Innerhalb der afrikanischen Katzenfutterbranche bedeutet dies, dass die Wertschöpfung schrittweise über Grundnahrungsmittel hinausgeht, auch wenn die Vollernährung der größte Anker der Nachfrage bleibt.

Nach Vertriebskanal: Online-Kanal übertrifft traditionelle Vertriebswege

Supermärkte und Hypermärkte hatten im Jahr 2025 den größten Marktanteil im afrikanischen Katzenfuttermarkt mit 54,2 %, was ihre starke Rolle bei der Markensichtbarkeit, Wiederholungskäufen und der Sortimentstiefe widerspiegelt. Dieser Kanal wird durch ein stärkeres Kategoriemanagement in Südafrika, Ägypten und Marokko unterstützt. Der moderne Handel bleibt wichtig, da er Preisaktionen, Merchandising und One-Stop-Shopping kombiniert und dazu beiträgt, dass Katzenfutter im regulären Haushaltskorb bleibt. Shoprite Holdings stärkte seine Position in Afrika im Jahr 2025 durch die Einführung einer von Tierärzten entwickelten Premium-Eigenmarke für Trocken-Katzen- und Hundefutter, die in 144 Filialen und auf der Sixty60-Plattform erhältlich ist[2]Quelle: Shoprite Holdings, "Petshop Science Launches Premium Private Label Pet Food," shopriteholdings.co.za. Dieser Schritt zeigt, wie große Einzelhändler Eigenmarken nutzen können, um gleichzeitig Margen aufzubauen und die Kategoriebeteiligung zu erhöhen.

Die Größe des afrikanischen Katzenfuttermarkts für den Online-Kanal wird voraussichtlich mit einem CAGR von 10,3 % bis 2031 wachsen, was ihn zum schnellsten Vertriebsweg in der aktuellen Prognose macht. Dieses Wachstum spiegelt eine stärkere Nutzung von Same-Day-Delivery, App-basierter Wiederbeschaffung und abonnementgeführter Bequemlichkeit in dichten Ballungsräumen wie Gauteng und der Westkap-Provinz wider. Online-Plattformen helfen formellen Verkäufern auch dabei, Zutaten, Ernährungszwecke und Fütterungshinweise klarer zu erklären als informelle Handelskanäle. Fachgeschäfte sind nach wie vor wichtig, da sie tiefere Premium- und tierärztliche Produktsortimente führen, während Convenience-Outlets kleinere, dringendere Käufe unterstützen. In der gesamten afrikanischen Katzenfutterbranche gewinnt der Online-Vertrieb an Gewicht, nicht weil Geschäfte schwächer werden, sondern weil digitale Bestellungen in den am stärksten entwickelten Stadtmärkten zur einfachsten Möglichkeit für Wiederholungskäufe werden.

Geografische Analyse

Südafrika hatte im Jahr 2025 den größten Marktanteil im afrikanischen Katzenfuttermarkt mit 32,7 % und ist auch die am schnellsten wachsende Geografie mit einem prognostizierten CAGR von 10,0 % bis 2031. Südafrika spiegelt eine stärkere Einzelhandelsformalisierung, höhere Ausgaben für Heimtierpflege und eine stärker entwickelte Premium-Kanalstruktur wider. Agrimark berichtete auch von einem Wachstum von 28 % bei Heimtiernahrungsverkäufen von 2021 bis 2025, was die Ansicht stützt, dass Wiederholungskäufe in Südafrika auch bei zunehmender Reife der Kategorie stark bleiben. Moderner Handel, Facheinzelhandel und E-Commerce funktionieren in Südafrika effektiver zusammen als anderswo auf dem Kontinent, weshalb das Land der kommerzielle Kernanker des afrikanischen Katzenfuttermarkts bleibt.

Nigeria und Kenia stechen als die Wachstumschancen mit der höchsten Priorität innerhalb der Gruppe des übrigen Afrikas hervor. Nigeria hat außerhalb wohlhabender städtischer Haushalte noch eine geringe kommerzielle Katzenfutterdurchdringung, aber der tierärztliche Einfluss ist ungewöhnlich stark, wobei 69 % der Heimtierhalter tierärztliche Versorgung nutzen und 38 % Heimtiernahrung über Kliniken kaufen. Das ist wichtig, weil klinikgeführte Käufe die Premiumisierung und therapeutische Fütterung unterstützen, noch bevor eine breite Einzelhandelsformalisierung abgeschlossen ist. Kenia geht einen anderen Weg, wobei die lokale Produktion dazu beiträgt, die Zugänglichkeit und Versorgungskontinuität zu verbessern. Loop Pet Food brachte im Dezember 2025 seine tilapiabasierte Samaki Crunch-Reihe auf den Markt und hatte die Produktion an seinem Nairobi-Standort bereits auf 60 Metrische Tonnen pro Monat ausgeweitet, was eine bedeutende Produktionsbasis für Ostafrika schafft.

Nordafrika entwickelt sich zu einer wichtigen sekundären Wachstumszone im afrikanischen Katzenfuttermarkt, angeführt hauptsächlich von Ägypten und Marokko. In Ägyptens größeren Städten ist eine stärkere Katzenhaltung unter Haushalten in Apartments zu beobachten, was Trocken- und Premium-Nassfutter sowie gezielte städtische Einzelhandelsformate unterstützt. Marokko hat auch den Regulierungsrahmen für Inputs verbessert und 2024 einen formellen Kodex für die Einfuhr von Tiermehl für die Heimtiernahrungsproduktion erlassen. Algerien bleibt trotz hoher Heimtierhaltung in Haushalten bei kommerziellem Katzenfutter unterversorgt, was auf Handels- und Einzelhandelshindernisse und nicht auf eine schwache Verbrauchernachfrage hindeutet. Das Afrikanische Kontinentale Freihandelsabkommen (AfCFTA) sollte die breitere innerafrikanische Bewegung von fertigem Katzenfutter im Laufe der Zeit unterstützen, was südafrikanischen und anderen regionalen Herstellern helfen könnte, ihre Reichweite auf mehr Märkte auszudehnen.

Wettbewerbslandschaft

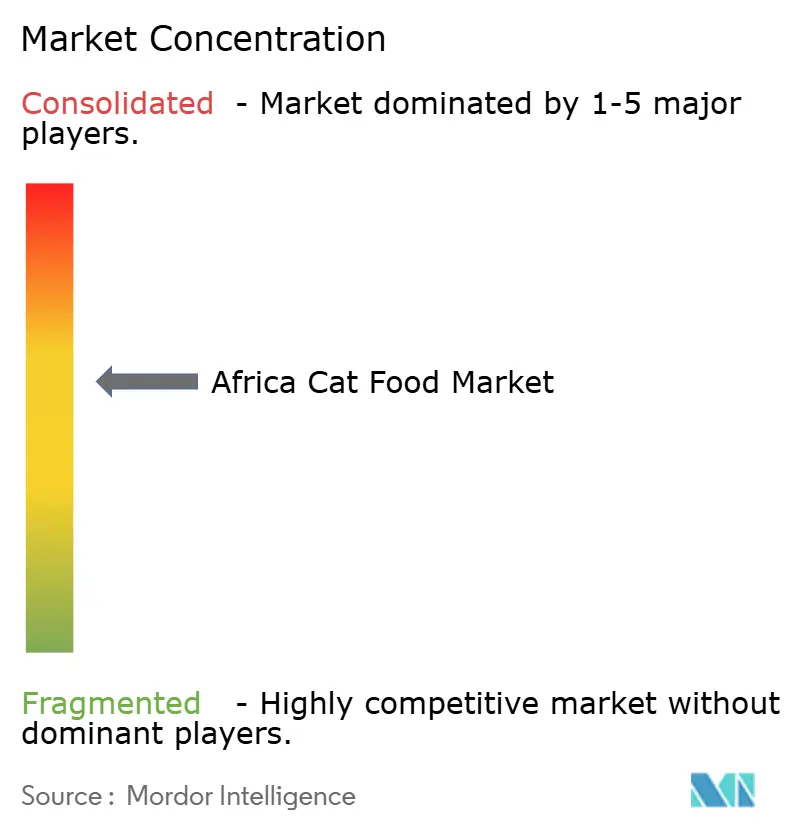

Der afrikanische Katzenfuttermarkt ist bei Premium- und Therapieprodukten mäßig konzentriert, wo Mars, Incorporated, Nestlé S.A., The J.M. Smucker Company, General Mills, Inc. und Affinity Petcare, S.A. tätig sind. Diese Unternehmen verlassen sich stark auf tierärztliche Beziehungen, Premium-Regalpositionierung und Formulierungsglaubwürdigkeit und nicht auf eine breite, kostengünstige Distribution. Ihr stärkster Vorteil liegt in Südafrika, wo organisierter Einzelhandel und Kliniknetzwerke Markenempfehlungen und Wiederholungskäufe aufrechterhalten können. Dieser Teil des afrikanischen Katzenfuttermarkts ist für kostengünstige Anbieter schwerer zu stören, da klinische Botschaften und Vertrauen wichtiger sind als der Preis allein.

Mars, Incorporated hat seine Premium-Versorgungsposition durch eine Investition von EUR 1 Milliarde (USD 1,17 Milliarden) in europäische Einrichtungen in Frankreich, Polen und Spanien für 2025 und 2026 gestärkt, was Premium-Kapazitäten und Royal Canin SAS-Formulierungen unterstützt, die globale Märkte, einschließlich Afrika-gebundener Volumina, beliefern. Shoprite Holdings geht einen anderen Weg, indem es durch Petshop Science Eigenmarkenstärke im Massenpremiumberreich aufbaut, was ihm eine bessere Kontrolle über Preisgestaltung, Platzierung und Kundenbindung gibt. United Petfood Group B.V. und VAFO Group a.s. bleiben auch durch distributor- und eigenmarkengeführte Versorgungsmodelle relevant, die nicht von einer starken direkten Einzelhandelsmarke in jedem afrikanischen Markt abhängen. Dies hält das mittlere Segment des afrikanischen Katzenfuttermarkts wettbewerbsfähiger und weniger von einigen wenigen globalen Markeneigentümern dominiert. Es bedeutet auch, dass die Flexibilität der Lieferkette genauso wichtig sein kann wie das verbraucherorientierte Markenkapital.

Lokale und regionale Hersteller gewinnen an Relevanz, wo globale Unternehmen mit höheren Logistikkosten oder schwächerer Markttiefe konfrontiert sind. Montego Pet Nutrition in Südafrika und Loop Pet Food in Kenia zeigen, dass lokale Beschaffung und kürzere Vorlaufzeiten in ausgewählten Märkten einen bedeutenden Vorteil schaffen können. Der deutlichste weiße Fleck bleibt bei funktioneller Ernährung und lebensabschnittsbezogener Fütterung für Katzen, wo die Verbraucheraufklärung außerhalb Südafrikas noch in der Entwicklung ist. Marken, die frühzeitig in tierärztliche Öffentlichkeitsarbeit, organisierten Einzelhandelsplatzierung und FEDIAF-konforme Ernährungspositionierung investieren, sollten eine stärkere langfristige Grundlage aufbauen[3]Quelle: Europäischer Verband der Heimtiernahrungsindustrie, "Ernährungsrichtlinien für vollständige und ergänzende Heimtiernahrung für Katzen und Hunde," FEDIAF, europeanpetfood.org. Insgesamt wird der afrikanische Katzenfuttermarkt nicht von einem oder zwei Unternehmen in der gesamten Region dominiert, aber die Führungsposition ist in höherwertigen Segmenten klarer als im Massenmarktangebot.

Marktführer der afrikanischen Katzenfutterbranche

Mars, Incorporated

Nestlé S.A.

The J.M. Smucker Company

General Mills, Inc.

Affinity Petcare, S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: VAFO Group a.s. wurde in 3 unabhängige Einheiten umstrukturiert: VAFO Praha (Flaggschiffmarken Brit und Carnilove), VAFO Production (Produktionsanlagen in der Tschechischen Republik, Estland, Finnland und Polen) und VAFO Private Labels, um den strategischen Fokus zu schärfen und eine gezielte Expansion in Afrika, Westeuropa und international zu unterstützen.

- November 2025: Shoprite Holdings brachte eine von Tierärzten und Tierernährungswissenschaftlern entwickelte Premium-Eigenmarke für Trocken-Katzen- und Hundefutter unter der Marke Petshop Science in 144 südafrikanischen Filialen und auf der Sixty60-Schnelllieferplattform auf den Markt, die Lebensphasen vom Kätzchen bis zum Senior abdeckt.

- November 2025: Loop Pet Food brachte die tilapiabasierte Samaki Crunch-Reihe für Katzen und Hunde in Kenia auf den Markt und markierte damit eine bedeutende Produkt- und geografische Expansion als erster und einziger lokal produzierter Katzenfutterhersteller Ostafrikas. Das Unternehmen beliefert bereits Ruanda und signalisierte eine weitere ostafrikanische Expansion für 2026.

Umfang des Berichts über den afrikanischen Katzenfuttermarkt

Katzenfutter ist eine spezialisierte Ernährung, die so formuliert ist, dass sie den genauen Ernährungsbedarf von Hauskatzen erfüllt, die obligate Fleischfresser sind. Der Bericht über den afrikanischen Katzenfuttermarkt ist segmentiert nach Heimtiernahrungsprodukt (Futter, Heimtier-Nutrazeutika/Nahrungsergänzungsmittel, Heimtier-Snacks und tierärztliche Heimtierdiäten), Vertriebskanal (Convenience-Stores, Online-Kanal, Fachgeschäfte, Supermärkte/Hypermärkte und sonstige Kanäle) sowie Geografie (Südafrika und übriges Afrika). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Futter | Nach Unterprodukt | Trockenes Heimtierfutter | Nach Trocken-Unterprodukt | Kibbles |

| Sonstiges Trockenfutter | ||||

| Nasses Heimtierfutter | ||||

| Heimtier-Nutrazeutika/Nahrungsergänzungsmittel | Nach Unterprodukt | Milch-Bioaktivstoffe | ||

| Omega-3-Fettsäuren | ||||

| Probiotika | ||||

| Proteine und Peptide | ||||

| Vitamine und Mineralstoffe | ||||

| Sonstige Nutrazeutika | ||||

| Heimtier-Snacks | Nach Unterprodukt | Knusprige Snacks | ||

| Zahnpflege-Snacks | ||||

| Gefriergetrocknete und Jerky-Snacks | ||||

| Weiche und zähe Snacks | ||||

| Sonstige Snacks | ||||

| Tierärztliche Heimtierdiäten | Nach Unterprodukt | Dermatologische Diäten | ||

| Diabetes | ||||

| Verdauungsempfindlichkeit | ||||

| Adipositas-Diäten | ||||

| Mundpflege-Diäten | ||||

| Niere | ||||

| Harnwegserkrankungen | ||||

| Sonstige tierärztliche Diäten |

| Convenience-Stores |

| Online-Kanal |

| Fachgeschäfte |

| Supermärkte/Hypermärkte |

| Sonstige Kanäle |

| Südafrika |

| Übriges Afrika |

| Nach Heimtiernahrungsprodukt | Futter | Nach Unterprodukt | Trockenes Heimtierfutter | Nach Trocken-Unterprodukt | Kibbles |

| Sonstiges Trockenfutter | |||||

| Nasses Heimtierfutter | |||||

| Heimtier-Nutrazeutika/Nahrungsergänzungsmittel | Nach Unterprodukt | Milch-Bioaktivstoffe | |||

| Omega-3-Fettsäuren | |||||

| Probiotika | |||||

| Proteine und Peptide | |||||

| Vitamine und Mineralstoffe | |||||

| Sonstige Nutrazeutika | |||||

| Heimtier-Snacks | Nach Unterprodukt | Knusprige Snacks | |||

| Zahnpflege-Snacks | |||||

| Gefriergetrocknete und Jerky-Snacks | |||||

| Weiche und zähe Snacks | |||||

| Sonstige Snacks | |||||

| Tierärztliche Heimtierdiäten | Nach Unterprodukt | Dermatologische Diäten | |||

| Diabetes | |||||

| Verdauungsempfindlichkeit | |||||

| Adipositas-Diäten | |||||

| Mundpflege-Diäten | |||||

| Niere | |||||

| Harnwegserkrankungen | |||||

| Sonstige tierärztliche Diäten | |||||

| Nach Vertriebskanal | Convenience-Stores | ||||

| Online-Kanal | |||||

| Fachgeschäfte | |||||

| Supermärkte/Hypermärkte | |||||

| Sonstige Kanäle | |||||

| Nach Land | Südafrika | ||||

| Übriges Afrika | |||||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der afrikanische Katzenfuttermarkt bis 2031 erreichen?

Der afrikanische Katzenfuttermarkt wird voraussichtlich bis 2031 USD 401,99 Milliarden erreichen, ausgehend von USD 270,46 Milliarden im Jahr 2026 bei einem CAGR von 8,73 % über 2026 bis 2031.

Welche Produktkategorie führt die Katzenfutternachfrage in Afrika an?

Futter ist die größte Kategorie mit einem Anteil von 78,5 % im Jahr 2025, da vollständige Trocken- und Nassdiäten die wichtigste kommerzielle Fütterungsoption in der gesamten Region bleiben.

Welcher Vertriebskanal wächst am schnellsten für Katzenfutter in Afrika?

Der Online-Kanal ist der am schnellsten wachsende Vertriebsweg mit einem prognostizierten CAGR von 10,3 % bis 2031, angetrieben durch eine stärkere App-basierte Bestellung und Heimlieferung in Großstädten.

Warum ist Südafrika für Katzenfutterlieferanten so wichtig?

Südafrika hatte im Jahr 2025 einen Anteil von 32,7 % und ist auch die am schnellsten wachsende Geografie mit einem CAGR von 10,0 %, unterstützt durch eine bessere Einzelhandelsinfrastruktur, eine stärkere Premiumnachfrage und formalisiertere Heimtierpflegekanäle.

Was schränkt die breitere Akzeptanz von verpacktem Katzenfutter in Afrika ein?

Preissensibilität, ungleichmäßiger Einzelhandelszugang, Kühlkettenlücken für Nassfutter und die Abhängigkeit von importierten Premium-Inputs verlangsamen weiterhin die Umstellung von Tischresten und informeller Fütterung.

Wie prägen tierärztliche Kanäle den Katzenfutterkauf in Afrika?

Der tierärztliche Einfluss wird immer wichtiger, insbesondere in Nigeria und Südafrika, da therapeutische und funktionelle Diäten auf Vertrauen, Diagnose und professioneller Empfehlung beruhen.

Seite zuletzt aktualisiert am: