Marktgröße und Marktanteil für Kleinrassen-Hundefutter

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

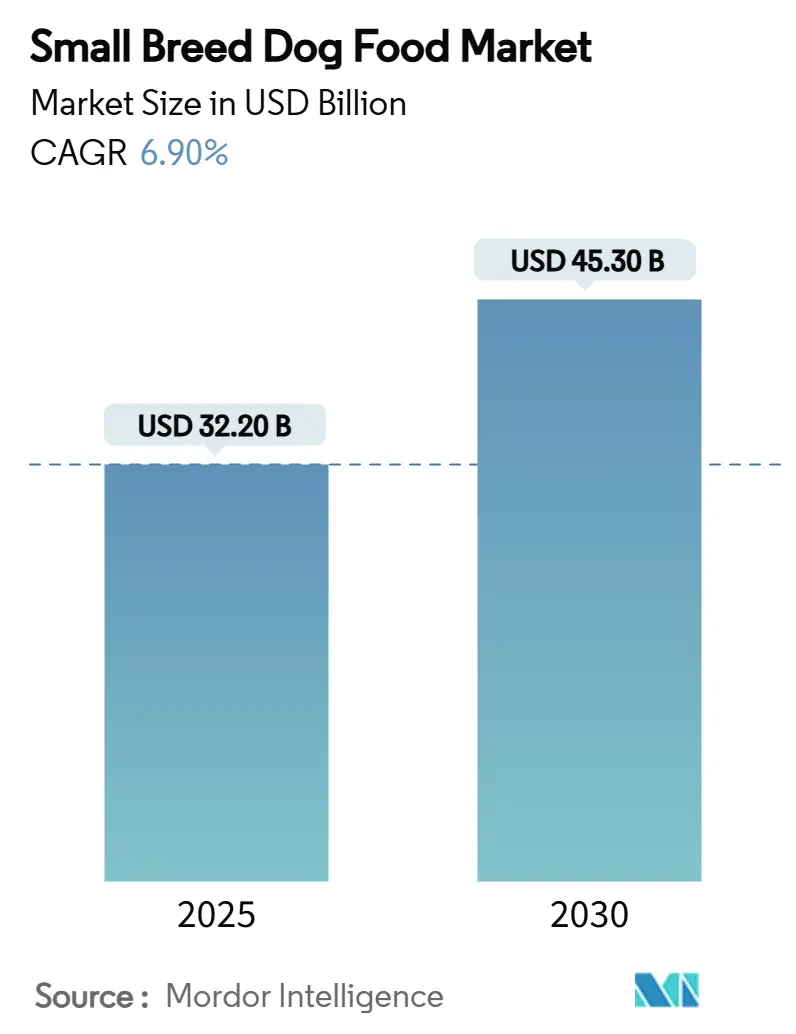

| Marktgröße (2025) | 32.20 Milliarden US-Dollar |

| Marktgröße (2030) | 45.30 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.90% CAGR |

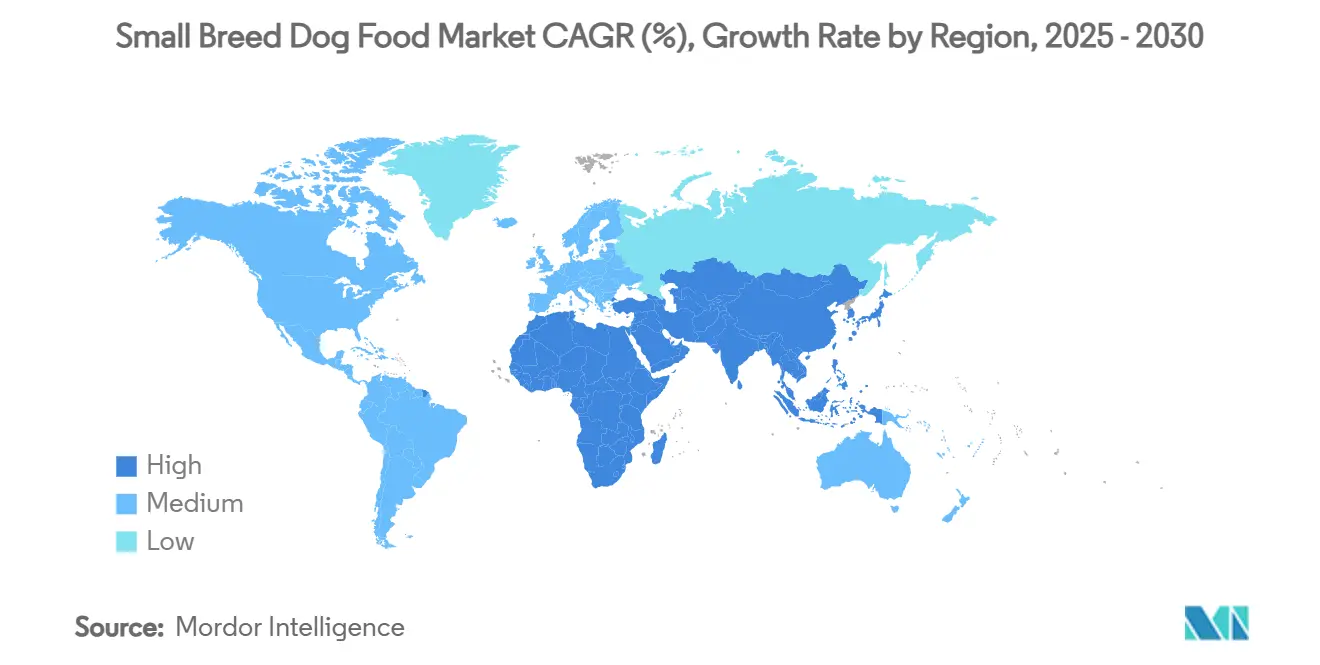

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kleinrassen-Hundefutter von Mordor Intelligence

Der Markt für Kleinrassen-Hundefutter wird im Jahr 2025 auf 32,2 Milliarden USD geschätzt und soll bis 2030 auf 45,3 Milliarden USD anwachsen, was einer CAGR von 6,9 % entspricht. Sowohl die aktuelle Marktgröße als auch die prognostizierte CAGR verdeutlichen ein robustes Wachstumspotenzial. Der Schwung wird durch drei gleichzeitig wirkende Kräfte getragen: die anhaltende Urbanisierung, die kompakte Begleittiere begünstigt, die Premiumisierung rassenspezifischer Ernährung sowie digitale Einzelhandelsmodelle, die Daten zur Optimierung von Nachfüllzyklen nutzen. Leckerlis und Snacks wachsen am schnellsten, da Halter funktionale Nahrungsergänzungsmittel mit Belohnungsroutinen verbinden, während Dental-Mini-Kibble weiterhin Premium-Trockenrezepturen aufwertet. Nordamerika bleibt das größte Umsatzzentrum, doch Asien-Pazifik liefert den höchsten inkrementellen Wert, angetrieben durch steigende verfügbare Einkommen und die Vermenschlichung von Haustieren in Shanghai, Tokio und Mumbai. Die digitale Transformation schreitet voran: Abonnement-Lieferungen reduzieren den Aufwand für zeitknappe Millennials und leiten detaillierte Verbrauchsdaten an Formulierer zurück – diese Erkenntnisse prägen bereits KI-gestützte Fütterungsempfehlungen, die den lebenslangen Kundenwert stärken.

Wichtigste Erkenntnisse des Berichts

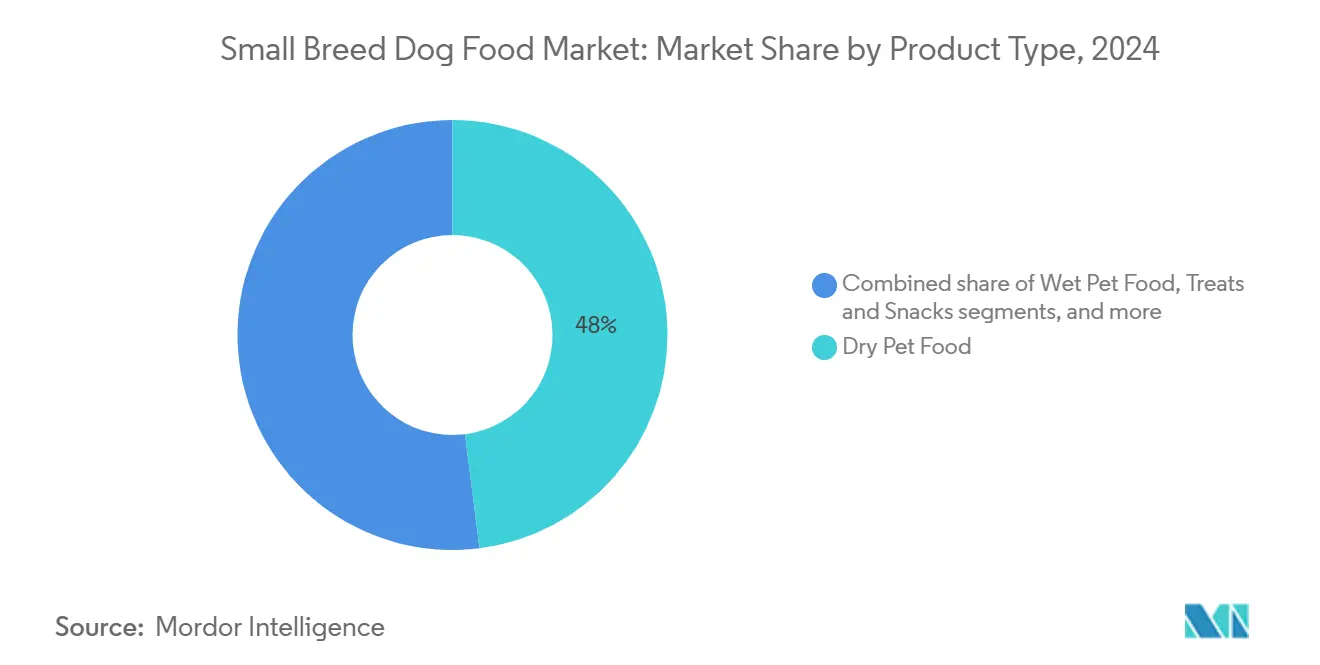

- Nach Produkttyp hielt Trockenfutter im Jahr 2024 einen Anteil von 48 % am Markt für Kleinrassen-Hundefutter, während Leckerlis und Snacks bis 2030 eine CAGR von 9 % erzielen sollen.

- Nach Zutatenquelle dominierten tierische Proteine im Jahr 2024 mit einem Anteil von 68 % am Markt für Kleinrassen-Hundefutter, wobei Insektenproteine bis 2030 voraussichtlich mit einer CAGR von 8,2 % wachsen werden.

- Nach Lebensphase entfielen im Jahr 2024 41,5 % des Marktes für Kleinrassen-Hundefutter auf Rezepturen für erwachsene Tiere, während Seniorendiäten die höchste CAGR von 7 % verzeichnen werden.

- Nach Gesundheitsfunktion erfassten Dentalrezepturen im Jahr 2024 einen Anteil von 28 % am Markt für Kleinrassen-Hundefutter und wachsen mit einer CAGR von 8,2 %.

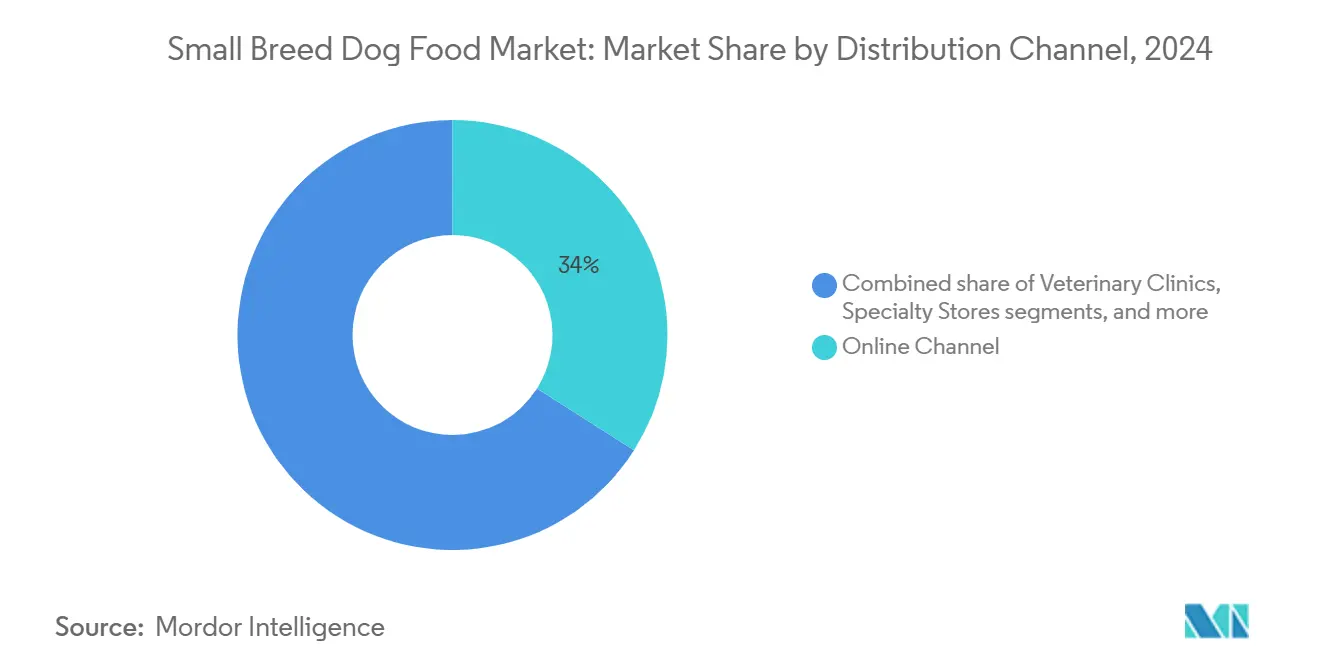

- Nach Vertriebskanal repräsentierten Online-Verkäufe im Jahr 2024 einen Anteil von 34 % am Markt für Kleinrassen-Hundefutter und werden mit einer CAGR von 11,4 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 36 %, während Asien-Pazifik eine CAGR von 8,4 % verzeichnen wird.

Globale Trends und Erkenntnisse im Markt für Kleinrassen-Hundefutter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung rassenspezifischer Rezepturen | +1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| E-Commerce-Abonnements und automatische Lieferung | +1.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Städtische Millennial-Präferenz für kleine Hunde | +1.2% | Globale Stadtzentren, insbesondere Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Tierärztliche Empfehlung von Dental-Mini-Kibble | +0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Skalierung von Frisch- und Kühloptionen in Lebensmittelqualität | +0.8% | Nordamerika, Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte personalisierte Fütterungs-Apps | +0.6% | Nordamerika und Europa, frühe Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung rassenspezifischer Rezepturen

Premium-Trocken- und Nassfutter, das auf kleine Kiefer, Kaloriendichte und Stoffwechselraten zugeschnitten ist, erzielt Preisaufschläge von 30–50 % gegenüber Massenangeboten. Mars' Royal Canin Small Indoor Adult-Sortiment und Hill's Science Diet Small Paws liefern gezielte Nährstoffprofile, die durch klinische Studien validiert wurden, was die Markentreue festigt und die Margenausweitung unterstützt[1]Quelle: Mars Incorporated, „Royal Canin Small Indoor Adult Produktblatt,” MARS.COM . Die wachsende Zusammenarbeit mit Tierärzten stärkt wissenschaftlich fundierte Aussagen und veranlasst Einzelhändler, hochpreisigen Artikeln mehr Regalfläche zuzuweisen. Marktführer weiten diese Strategie auf Nahrungsergänzungsmittel aus, wobei Royal Canin 2025 Probiotika hinzufügte, um den durchschnittlichen Bestellwert zu steigern. Beschleunigte Vorschriften zur Etikettentransparenz in den Vereinigten Staaten und der Europäischen Union stärken das Verbrauchervertrauen und legitimieren Premium-Segmente weiter.

E-Commerce-Abonnements und automatische Lieferung

Chewy, Amazon und regionale Plattformen gewinnen Abonnenten, die eine unkomplizierte Nachbestellung und Mengenrabatte suchen. Stammkunden geben jährlich 35 % mehr pro Haustier aus, was hohe Investitionen in prädiktive Logistik rechtfertigt. KI-gestützte Empfehlungsmaschinen passen Portionsgrößen nach Gewicht, Alter und Aktivität an, reduzieren Lebensmittelverschwendung und verbessern Gesundheitsergebnisse. Das Einkaufsverhalten aus der COVID-19-Ära hielt bis 2025 an und trieb die Online-Durchdringung des Marktes für Kleinrassen-Hundefutter in entwickelten Volkswirtschaften auf über 40 %. Markeninhaber nutzen Direktvertriebsportale, um limitierte Geschmacksrichtungen zu testen, F&E-Zyklen zu verkürzen und Feedback-Schleifen zu pflegen.

Städtische Millennial-Präferenz für kleine Hunde

Zunehmende Wohnungen in Apartmenthäusern und verzögerte Elternschaft in Seoul, São Paulo und New York begründen einen mehrjährigen Anstieg bei Toy- und Miniaturhunderassen. Dies zeigt, dass Haushalte mit einem Einkommen über 75.000 USD jährlich 1.630 USD pro Hund ausgeben, was 17 % über dem nationalen Durchschnitt liegt. Haustierfreundliche Regeln im öffentlichen Nahverkehr in großen asiatischen Städten machen kompakte Rassen praktisch und fördern den stetigen Absatz von speziellem Kibble und Leckerlis. Entwickler von haustierfreundlichen Eigentumswohnungen kooperieren mit Premium-Marken, um Willkommenspakete anzubieten und eingebettete Nachfragekanäle zu schaffen. Dieser demografische Wandel unterstützt dauerhafte Mengen- und Wertgewinne für den Markt für Kleinrassen-Hundefutter.

Tierärztliche Empfehlung von Dental-Mini-Kibble

Die Amerikanische Tierärztliche Medizinische Vereinigung verknüpft die Vorbeugung von Parodontitis mit dem Kibble-Durchmesser und der Textur und veranlasst Kliniken, zweckentwickelte Bissen zu empfehlen, die mechanisch Plaque entfernen. Hill's patentierte ineinandergreifende Fasermatrix und Nestlé Purinas knusprig-weiche Doppelkerne verzeichneten zweistelliges Wachstum in Klinikapotheken. Auf Mundpflege ausgerichtete Produktlinien erstrecken sich auf Leckerlis, spülfreie Kauartikel und Wasserzusätze und erweitern so die Einnahmequellen. Versicherer in Kanada erstatten nun Dentaldiäten, was die Nachfrage weiter ankurbelt. Bildungszuschüsse der Hersteller gewährleisten kontinuierliche Weiterbildung, vertiefen die Beziehung zu Verschreibern und sichern Premium-Regalpreise.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflationsbedingte Abwanderung zu Wirtschaftlichkeitsmarken | -1.4% | Global, stärkste Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Angebotsvolatilität bei Premium-Proteinen | -1.1% | Global, insbesondere Premium-Segmente betreffend | Mittelfristig (2–4 Jahre) |

| FDA-Prüfung von getreidefreien Diäten | -0.8% | Nordamerika, Ausweitung auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Kostendruck durch Emissionen in der Kühlkette | -0.5% | Global, am stärksten in Regionen mit strengen Umweltvorschriften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflationsbedingte Abwanderung zu Wirtschaftlichkeitsmarken

Der Verbraucherpreisindex für Heimtiernahrung in den Vereinigten Staaten liegt im Jahr 2025 um 23 % über dem der vergangenen vier Jahre, trotz jüngster Entspannung, was 43 % der Halter dazu veranlasst, ihre Ausgaben zu reduzieren. Preissensible Halter wechseln zu Eigenmarkenformulierungen und verlangsamen vorübergehend das Premium-Wachstum. Einzelhändler reagieren mit günstigeren Alternativen, die führende Artikel zu 15 % niedrigeren Preisen nachahmen. Während das Risiko einer Abwanderung in Brasilien, Indien und Südafrika am ausgeprägtesten ist, mildern Treueprogramme und Gutscheine den Mengenverlust in reifen Märkten teilweise ab. Hersteller optimieren Verpackungsgrößen und nutzen Auftragsabfüllung, um die Regalpräsenz zu sichern, ohne den Markenwert zu beeinträchtigen.

Angebotsvolatilität bei Premium-Proteinen

Ausbrüche der hochpathogenen aviären Influenza verknappten das Eierangebot und trieben die globalen Spotpreise im Jahr 2025 um 40 % in die Höhe[2]Quelle: The Cattle Site, „Ein Anstieg der US-Eierpreise um 41,1 % wird für 2025 erwartet,” THECATTLESITE.COM , was die Kosten für formulierte Diäten erhöhte. Durch Dürre bedingte Futterknappheit trieb die Rohstoffpreise für Rind- und Lammfleisch in die Höhe und belastete die Bruttomargen bei Nasspasten mit hohem Anteil an neuartigen Fleischsorten. Produzenten sichern sich durch diversifizierte Beschaffung ab und investieren in Insektenmehl sowie Pilotlinien für kultiviertes Hühnerfleisch, um die Inputs zu stabilisieren. Die regulatorische Zulassung von Mehlwurmprotein durch die AAFCO im Jahr 2024 bietet Risikominderung, doch Schmackhaftigkeitstests für Miniaturhunderassen verlängern die Vermarktungszeiträume. Anhaltende Volatilität stellt die Preisstabilität für den Markt für Kleinrassen-Hundefutter vor Herausforderungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Trockennahrung-Dominanz trifft auf Frischinnovation

Trockenfutter machte im Jahr 2024 48 % des Marktes für Kleinrassen-Hundefutter aus, da es Kosten, Komfort und Dentalvorteile ausgewogen verbindet. Formoptimierte Bissen fördern das Kauen und verbessern die Mundhygiene ohne zusätzliche Schritte. Nassfutter spricht wählerische Esser und ältere Hunde mit reduzierter Beißkraft an, doch der Margendruck hält aufgrund der Preisinflation bei Aluminiumdosen an.

Leckerlis und Snacks entwickeln sich zur herausragenden Kategorie mit einer CAGR von 9 %, angetrieben durch funktionale Kauartikel zur Angstlinderung und Gelenkunterstützung. Die Premium-Sticks und Kühlbissen der Unterkategorie spiegeln menschliche Snacking-Trends wider und positionieren sie als tägliche Routine statt als gelegentlichen Genuss. Frisch-gefrorene Mahlzeiten bleiben eine Nische, verzeichnen jedoch das schnellste Dollarwachstum, da Kühlkettennetze expandieren. Halter mit begrenztem Stauraum verlassen sich weiterhin auf haltbare Dosen und Beutel, was auf eine Koexistenz der Formate statt einer vollständigen Substitution im Markt für Kleinrassen-Hundefutter hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zutatenquelle: Alternative Proteine dringen in den Mainstream vor

Rezepturen mit tierischem Protein erfassten im Jahr 2024 68 % des Marktes für Kleinrassen-Hundefutter, gestützt auf hohe Verdaulichkeit und vollständige Aminosäurezusammensetzung. Wachsende Nachhaltigkeitsprüfung treibt jedoch zweistellige Zuwächse bei pflanzlichen und Insektenproteinen an. Die AAFCO-Zulassung für getrocknetes Mehlwurmmehl im Jahr 2025 ermöglicht es Marken, Öko-Labels mit 80 % geringerem Flächenverbrauch als bei Geflügel einzuführen. Pflanzenbetonte Mischungen mit Erbsen- oder Kichererbsenisolaten stehen vor Herausforderungen bei der Taurin-Supplementierung, erfüllen jedoch die veganen Halterpräferenzen in ausgewählten städtischen Clustern.

Die Entwicklung von Insektenprotein zeigt die stärkste Wachstumsdynamik mit einer CAGR von 8,2 % bis 2030, wobei Unternehmen wie Protix mit Tyson für die globale Expansion kooperieren und mehrere regulatorische Zulassungen auf internationalen Märkten ausstehen. Synthetische Nutraceutical-Booster wie Algen-DHA, Postbiotika und Hefe-abgeleitete Beta-Glucane werden in Kern-Artikeln eingesetzt, um funktionale Aussagen hinzuzufügen, ohne den Geschmack zu verändern. Diese Mikrozusätze sichern Premium-Preispunkte trotz schwankender Fleischkosten. Hybridformate, die 70 % Hühnerfleisch mit 30 % Insektenmehl kombinieren[3]Quelle: Verband der amerikanischen Futtermittelkontrollbehörden, „Aktualisierungen der Zutatendefinitionen 2025,” AAFCO.ORG , werden in Deutschland und Japan als Kompromiss zwischen Schmackhaftigkeit und Kohlenstoffreduzierungszielen erprobt. Schrittweise Verbraucheraufklärung bleibt entscheidend, doch die breite Akzeptanz beschleunigt sich im Markt für Kleinrassen-Hundefutter.

Nach Lebensphase: Rezepturen für erwachsene Tiere führend, Seniorenbedarf steigt

Erwachsene Tiere bilden die größte Gruppe und machen im Jahr 2024 41,5 % des Marktes für Kleinrassen-Hundefutter aus, da die Mehrheit der Kleinrassen über längere Zeiträume einen stabilen Stoffwechselzustand aufrechterhalten. Rezepturaktualisierungen im Jahr 2025 führten L-Carnitin und kontrolliertes Fett ein, um Gewichtszunahme in der Lebensmitte zu verhindern. Welpen machen einen erheblichen Anteil des Verbrauchs aus und liefern durch häufige Fütterungspläne stabile Einnahmen. DHA-reiche Rezepturen unterstützen die schnelle Neuroentwicklung und erzielen Top-Regalpreise.

Senioren-Artikel beschleunigen sich mit einer CAGR von 7 %, da Tierarztbesuche Nieren- und Gelenkprobleme früher erkennen. Unternehmen fügen mittelkettige Triglyceride zur kognitiven Unterstützung und Grünlippmuschel zur Knorpelintegrität hinzu. Pharmazeutisch anmutende Verpackungen mit altersindexierter Kennzeichnung vereinfachen die Beratung in Einzelhandelsgeschäften. Hersteller bündeln Labortestgutscheine mit Seniorendiätkäufen und schaffen so eine Gesundheitsüberwachungsschleife, die die Kundenbindung im Markt für Kleinrassen-Hundefutter erhöht.

Nach Vertriebskanal: Online-Dienste definieren Komfort neu

Der Online-Kanal machte im Jahr 2024 34 % des Marktes für Kleinrassen-Hundefutter aus und wächst mit der höchsten CAGR von 11,4 %, angetrieben durch automatische Nachbestelldienste, die auf die für Kleinrassen typischen monatlichen Verbrauchszyklen von 4 Kilogramm abgestimmt sind. Rabatte für Wiederholungslieferungen und kuratierte Geschenkboxen erhöhen die Warenkorbgröße um 27 %. Spezialisierte Tierhandlungen behalten einen guten Marktanteil durch individuelle Messungen und Ernährungsberatungen. Supermärkte sind hochprofitabel, spielen aber eine wesentliche Rolle bei der Förderung spontaner Leckerli-Käufe während des wöchentlichen Einkaufs.

Tierarztpraxen erzielen eine Premium-Marge bei verschreibungspflichtigen Diäten für Harnwegs- und Hautprobleme. Tele-Tierarzt-Plattformen integrieren In-App-Futterempfehlungen, die mit der Heimlieferung verknüpft sind und professionelle Beratung mit E-Commerce-Abwicklung verbinden. Omnichannel-Treueprogramme ermöglichen es Haltern, Punkte bei Tierarztbesuchen, mobilen Apps und stationären Geschäften zu sammeln und so die langfristige Bindung an den Markt für Kleinrassen-Hundefutter zu festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gesundheitsfunktion: Dental- und Verdauungslinien gewinnen an Dynamik

Dentaldiäten lieferten im Jahr 2024 28 % des Marktes für Kleinrassen-Hundefutter und wachsen mit einer CAGR von 8,2 %, gestützt durch Belege, dass 80 % der Hunde unter 9 kg bis zum Alter von 3 Jahren Parodontitis-Symptome zeigen. Klinische Kauinnovationen mit enzymatischen Beschichtungen reduzieren Zahnstein nach 28 Tagen um bis zu 44 %. Verdauungsgesundheit verzeichnet das zweitschnellste Wachstum, da präbiotische Fasermischungen empfindliche Mägen, die bei Miniaturhunderassen häufig vorkommen, beruhigen.

Gewichtsmanagement verzeichnet eine stabile Nachfrage angesichts der Sorge der Halter über sitzende Innenlebensweisen. Mit L-Carnitin angereicherte Produkte und reduzierte Energiedichte halten die Kalorienaufnahme in Schach, ohne das Sättigungsgefühl zu verringern. Haut- und Felllinien nutzen Lachsöl und Biotin, um atopische Dermatitis bei Shih Tzus und Yorkies zu behandeln. Multifunktionale Rezepturen verbinden nun Dental-, Gelenk- und Darmaussagen und reduzieren die Artikelanzahl, während die durchschnittlichen Verkaufspreise im Markt für Kleinrassen-Hundefutter steigen.

Geografische Analyse

Nordamerika führte im Jahr 2024 mit einem Umsatzanteil von 36 %, gestützt durch 66 % Haushaltstierhaltung und reife Premium-Segmente. Die Vereinigten Staaten allein haben den höchsten Anteil an Kleinrassen-Formulierungen, unterstützt durch 28.000 Tierarztpraxen, die wissenschaftsbasierte Marken empfehlen. Kanadas Online-Durchdringung erreichte 48 %, angetrieben durch hohen Breitbandzugang und harte Winter, die Heimlieferungen begünstigen. Mexikos wachsende Mittelschicht steigert das Volumen, doch die Wertaufnahme hinkt aufgrund von Einkommensungleichheit hinterher.

Asien-Pazifik ist der am schnellsten wachsende Markt mit einer CAGR von 8,4 % bis 2030. Der Markt für Kleinrassen-Hundefutter in China wächst, wobei importierte Marken von Zollentlastungen im Rahmen des Phase-1-Handelsabkommens profitieren. Japan gibt mit 2.056 USD jährlich am meisten pro Haustier aus, was die alternde Halterdemografie widerspiegelt, die Haustiere als Familienmitglieder behandelt. Indien, noch in einem frühen Stadium der Premium-Einführung, zeigt dreistelliges Online-Kanalwachstum im Smartphone-Handel und durch einfache Fintech-Zahlungen. Südostasiatische Megastädte wie Bangkok und Jakarta erleben einen Anstieg der Toy-Hunderassenhaltung und schaffen Mikrolager zur Beschleunigung der letzten Meile.

Europa verzeichnet ein stetiges Wachstum. Deutschland und das Vereinigte Königreich verankern das Volumen, während Frankreich nachhaltige Verpackungspiloten anführt, die von umweltbewussten Käufern gefordert werden. Die Verordnung der Europäischen Union über neuartige Lebensmittel vereinfacht die Zulassung von Insektenproteinen und verschafft regionalen Pionieren einen First-Mover-Vorteil. Der Eigenmarkenanteil erreicht mit 34 % seinen Höchststand, da Discounter in Spanien und Polen eigene Mini-Kibble-Marken skalieren. Nordische Märkte experimentieren mit Einschlüssen von kultiviertem Fleisch, unterstützt durch öffentliche F&E-Zuschüsse, was zukünftige Innovationswege für den Markt für Kleinrassen-Hundefutter signalisiert.

Wettbewerbslandschaft

Die führenden Wettbewerber weisen ein angemessenes Konzentrationsmaß auf, lassen jedoch Raum für Nischenanbieter. Mars Incorporated operiert über die Sortimente Royal Canin, Cesar und Nutro. Nestlé Purina nutzt durch Purina ONE und Pro Plan Small Breed globale Fertigungskapazitäten und tierärztliche Empfehlungen. Colgate-Palmolives Marke Hill's konzentriert sich auf klinikexklusive Science Diet- und Prescription Diet-Artikel. Spectrum zieht sich aus fischzentrierten Sparten zurück, um den Fokus auf Hundeernährung zu schärfen, während J.M. Smucker ausgewählte Heimtieranlagen veräußert, um sich auf Konsumgüter des täglichen Bedarfs neu auszurichten.

Strategische Aktivitäten konzentrieren sich auf Kapazitätserweiterung und Technologieakquisition. Mars eröffnete ein neues Trockenwerk in Ohio, das die Produktion erheblich steigert und gleichzeitig die LEED-Silber-Zertifizierung erreicht. Nestlé Purina legte den Grundstein für eine Nassfutterfabrik in Georgia, um der steigenden Nachfrage nach Beuteln gerecht zu werden. General Mills erwarb Whitebridge Pet Brands und fügte seinem Blue Buffalo-Portfolio funktionale Topper und gefriergetrocknete Snacks hinzu. Die anhaltende Konsolidierung stärkt die Einkaufsmacht bei Zutaten, eröffnet aber Freiräume für agile Start-ups.

Digitale und Frischspezialisten fordern Platzhirsche heraus. Freshpet, The Farmer's Dog und Nom Nom skalieren Abonnementplattformen, die Einzelhandelsaufschläge umgehen und detaillierte Fütterungsdaten sammeln. Mars investierte in KI zur Personalisierung der Ernährung und startete die Greenies Canine Dental Check-App, die umfangreiche Bilddatensätze zur Plaqueerkennnung analysiert. Der Insektenproteinlieferant Ÿnsect erhielt die AAFCO-Zulassung und kooperiert mit multinationalen Auftragsabfüllern, um nachhaltige Inputs in etablierte Marken einzubetten. Diese Schritte intensivieren die Innovationszyklen im Markt für Kleinrassen-Hundefutter.

Marktführer in der Branche für Kleinrassen-Hundefutter

Mars, Incorporated

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

General Mills, Inc.

Spectrum Brands Holdings Inc.

Nestlé (Purina)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Mars Incorporated, einer der führenden Lieferanten von Kleinrassen-Hundefutter, eröffnete eine Royal Canin-Anlage im Wert von 450 Millionen USD in Lewisburg, Ohio, die weltweit größte Trockenfutterfabrik des Unternehmens, schuf 270 Arbeitsplätze und erhielt die LEED-Silber-Zertifizierung für Nachhaltigkeit.

- April 2025: Just Food For Dogs erweiterte seine Frisch-gefrorene Hundefutterlinie durch eine Partnerschaft mit PetSmart und nutzte dabei das 30-prozentige Umsatzwachstum bei frischem Heimtierfutter im Vergleich zu 2,4 % im gesamten Hundefuttermarkt einschließlich Kleinrassen-Hundefutter.

- November 2024: General Mills gab die Übernahme von Whitebridge Pet Brands für 1,45 Milliarden USD bekannt, einschließlich der Marken Tiki Pets und Cloud Star, die Kleinrassen-Hundefutter liefern, und markierte damit die fünfte heimtierbezogene Akquisition in 6 Jahren.

Berichtsumfang des globalen Marktes für Kleinrassen-Hundefutter

| Trockenfutter |

| Nassfutter |

| Leckerlis und Snacks |

| Sonstiges Futter |

| Tierisches Protein |

| Pflanzliches Protein |

| Insektenprotein |

| Synthetische Nutraceutical-Zusätze |

| Welpe |

| Erwachsen |

| Senior |

| Gewichtsmanagement |

| Haut und Fell |

| Dentalgesundheit |

| Verdauungsgesundheit |

| Gelenkunterstützung |

| Sonstige |

| Supermärkte und Hypermärkte |

| Online-Kanäle |

| Fachgeschäfte |

| Tierarztpraxen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Italien | |

| Niederlande | |

| Polen | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Malaysia | |

| Indonesien | |

| Thailand | |

| Vietnam | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Trockenfutter | |

| Nassfutter | ||

| Leckerlis und Snacks | ||

| Sonstiges Futter | ||

| Nach Zutatenquelle | Tierisches Protein | |

| Pflanzliches Protein | ||

| Insektenprotein | ||

| Synthetische Nutraceutical-Zusätze | ||

| Nach Lebensphase | Welpe | |

| Erwachsen | ||

| Senior | ||

| Nach Gesundheitsfunktion | Gewichtsmanagement | |

| Haut und Fell | ||

| Dentalgesundheit | ||

| Verdauungsgesundheit | ||

| Gelenkunterstützung | ||

| Sonstige | ||

| Nach Vertriebskanal | Supermärkte und Hypermärkte | |

| Online-Kanäle | ||

| Fachgeschäfte | ||

| Tierarztpraxen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Italien | ||

| Niederlande | ||

| Polen | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Malaysia | ||

| Indonesien | ||

| Thailand | ||

| Vietnam | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kleinrassen-Hundefutter?

Der Markt für Kleinrassen-Hundefutter hat im Jahr 2025 einen Wert von 32,2 Milliarden USD.

Wie schnell wird der Markt bis 2030 wachsen?

Der Umsatz soll mit einer CAGR von 6,9 % wachsen und bis 2030 45,3 Milliarden USD erreichen.

Welche Region zeigt das stärkste Wachstumspotenzial?

Asien-Pazifik führt mit einer erwarteten CAGR von 8,4 %, angetrieben durch Urbanisierung und steigende verfügbare Einkommen.

Welches Segment wächst am schnellsten innerhalb des Marktes?

Leckerlis und Snacks sollen mit einer CAGR von 9 % wachsen, da Halter funktionale Vorteile mit Trainingsbelohnungen verbinden.

Seite zuletzt aktualisiert am: