Größe und Marktanteil des südafrikanischen Rechenzentrumsspeichermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

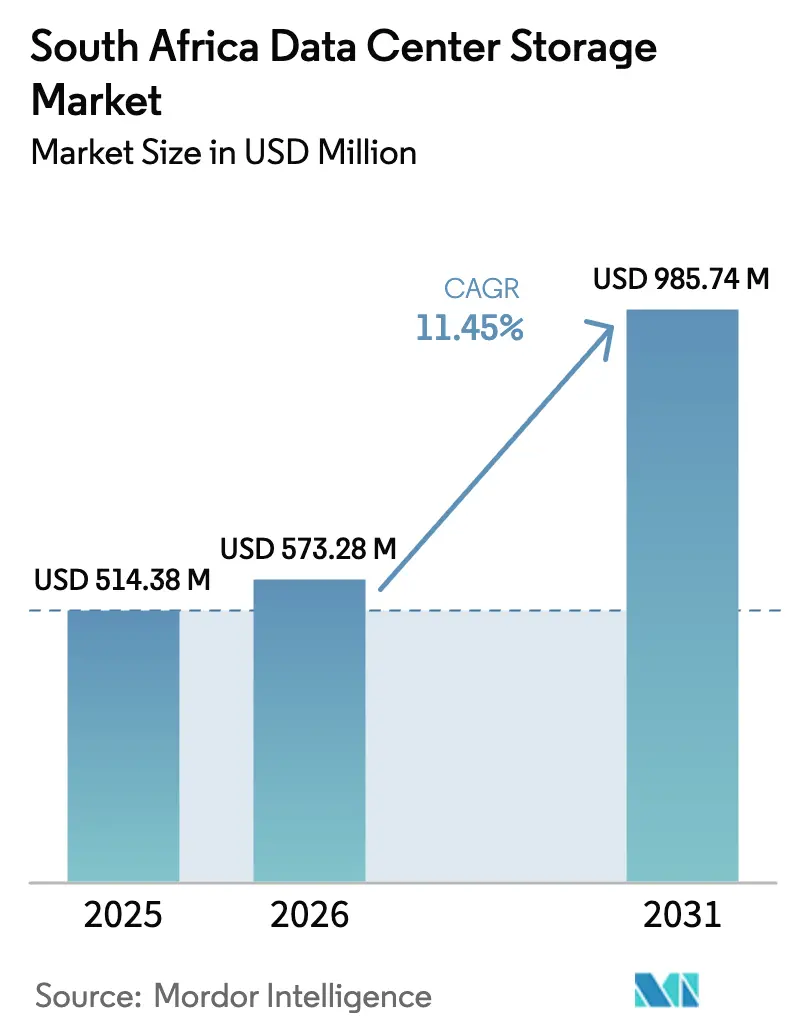

| Marktgröße im Basisjahr (2025) | 514.38 Millionen US-Dollar |

| Marktgröße (2026) | 573.28 Millionen US-Dollar |

| Marktgröße (2031) | 985.74 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.45% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südafrikanischen Rechenzentrumsspeichermarkts von Mordor Intelligence

Die Größe des südafrikanischen Rechenzentrumsspeichermarkts wurde im Jahr 2025 auf USD 514,38 Millionen geschätzt und soll von USD 573,28 Millionen im Jahr 2026 auf USD 985,74 Millionen bis 2031 wachsen, bei einer CAGR von 11,45 % während des Prognosezeitraums (2026–2031). Regulatorische Vorgaben, die Digitalisierung von Unternehmen und anhaltende Cloud-Ausbauten positionieren Südafrika als Afrikas Leitmarkt für Speicherlösungen. POPIA-bedingte Datenspeicherungsvorschriften, die weit verbreitete Nutzung digitaler Zahlungen und ein Anstieg von Analyse-Workloads treiben gemeinsam stetige Erneuerungszyklen sowohl für On-Premises- als auch für Colocation-Umgebungen an. Wachsende Hyperscale-Präsenzen, der Wechsel von HDD zu Flash und das Streben nach energieeffizienten Designs beschleunigen die Kapitalausgaben in Johannesburg, Kapstadt und Durban weiter. Anbieter, die lokalen Support mit Hybrid-Cloud-Orchestrierung kombinieren können, gewinnen die meisten Kaufentscheidungen, während anhaltende Lastabwürfe die Betreiber zu erneuerbaren Energien gestützten Mikronetzen und energiesparenden Speicherarchitekturen drängen.

Wichtigste Erkenntnisse des Berichts

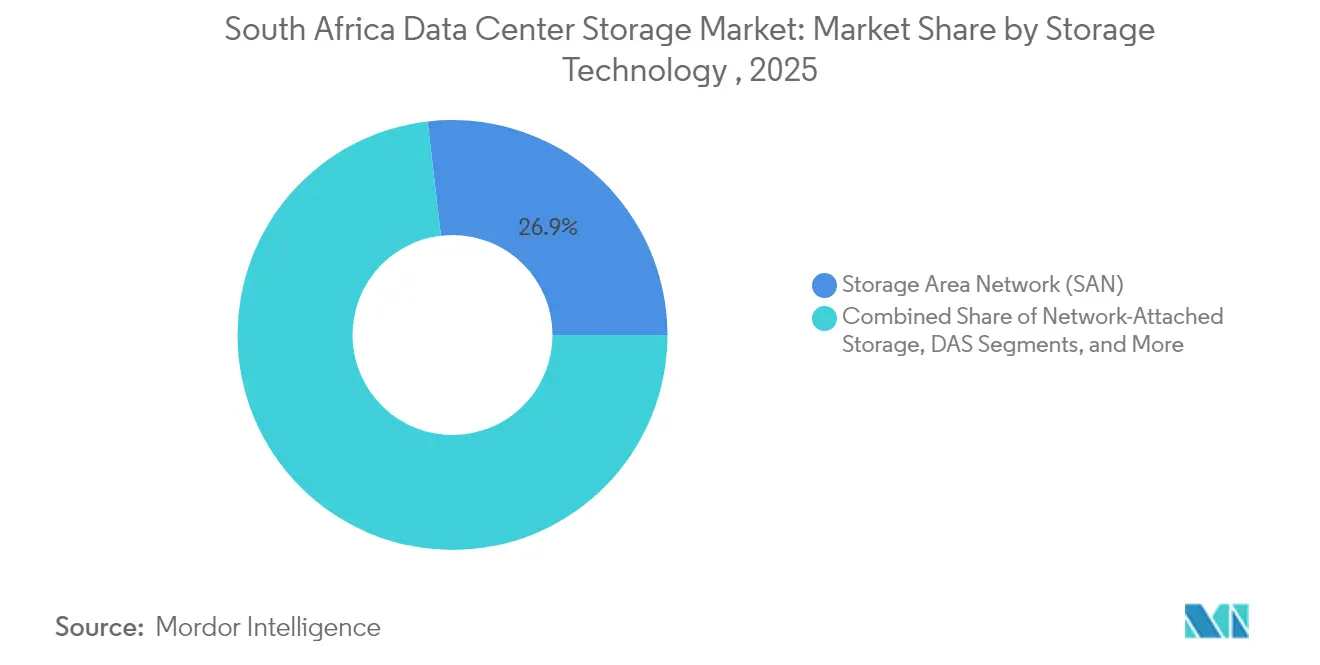

- Nach Speichertechnologie führten Storage Area Network-Lösungen mit einem Marktanteil von 26,85 % am südafrikanischen Rechenzentrumsspeichermarkt im Jahr 2025, während Network Attached Storage bis 2031 die höchste CAGR von 11,55 % verzeichnet.

- Nach Speichertyp hielten traditionelle HDD-Arrays im Jahr 2025 einen Anteil von 42,60 % an der Größe des südafrikanischen Rechenzentrumsspeichermarkts, während All-Flash-Arrays bis 2031 mit einer CAGR von 12,15 % wachsen.

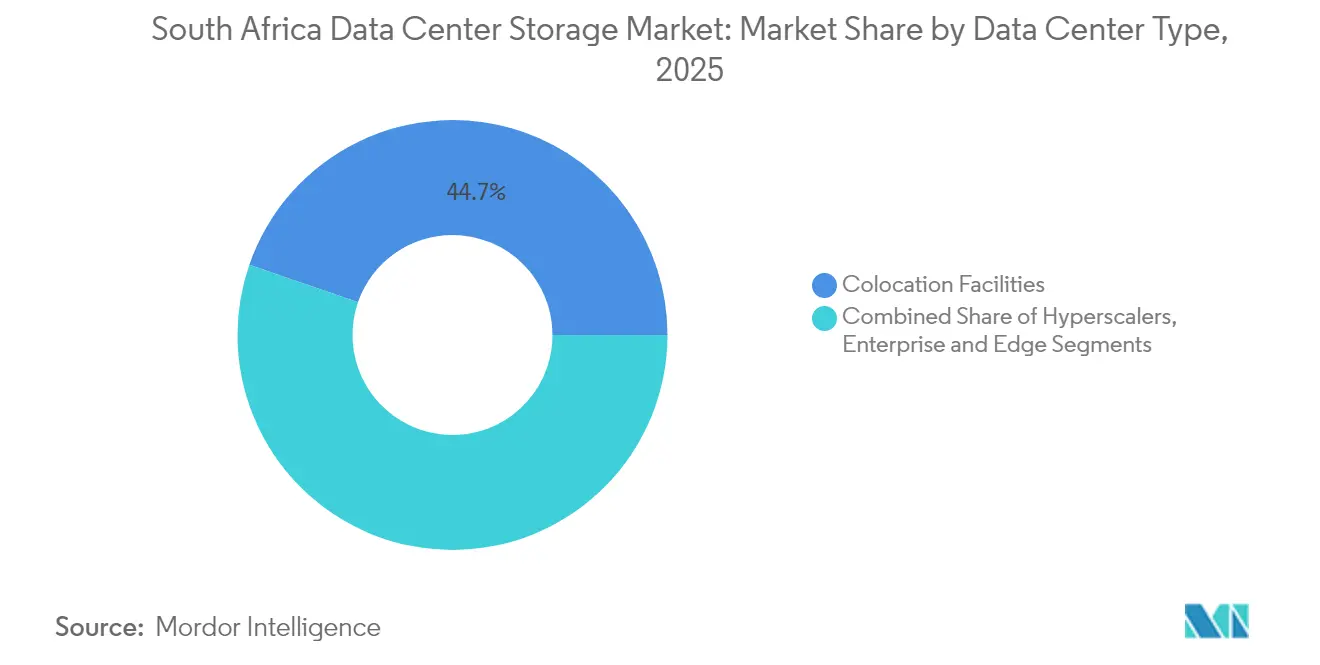

- Nach Rechenzentrumstyp erfassten Colocation-Einrichtungen im Jahr 2025 44,70 % der Größe des südafrikanischen Rechenzentrumsspeichermarkts; Hyperscaler-Bereitstellungen verzeichnen bis 2031 die schnellste CAGR von 12,35 %.

- Nach Endnutzer behielt IT & Telekommunikation im Jahr 2025 einen Marktanteil von 21,95 % am südafrikanischen Rechenzentrumsspeichermarkt, während BFSI bis 2031 voraussichtlich mit einer CAGR von 12,95 % wachsen wird.

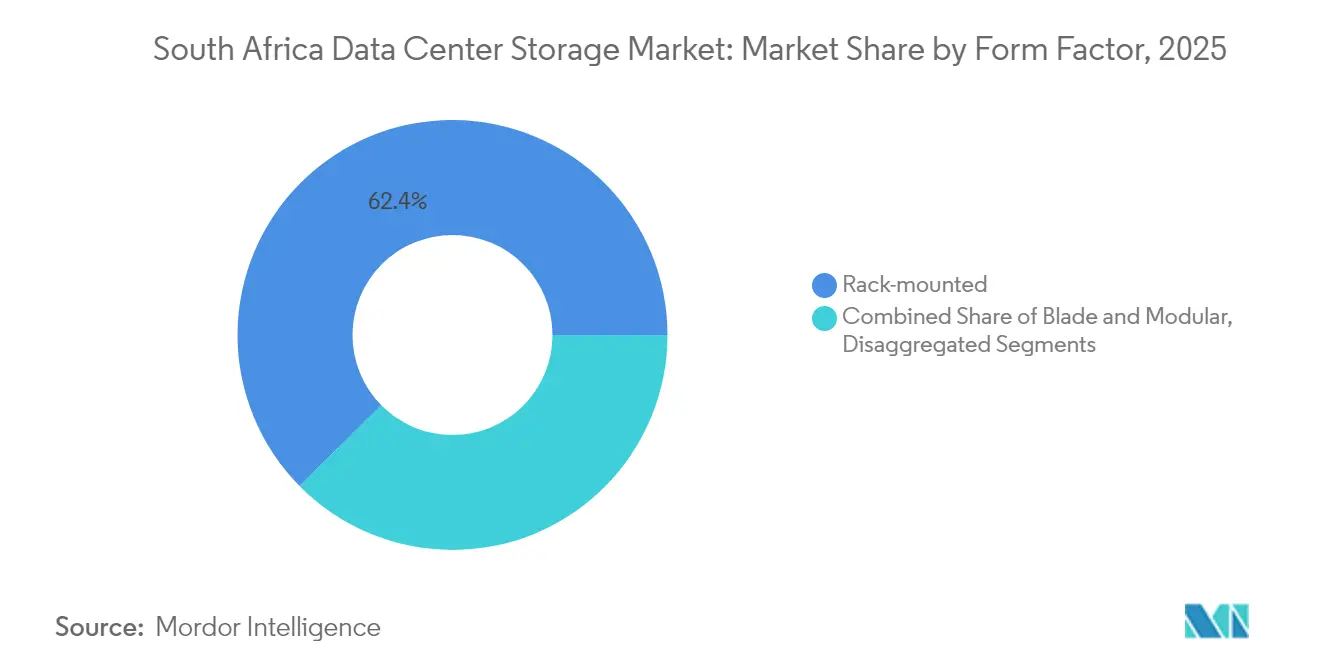

- Nach Formfaktor erfassten Rack-montierte Systeme im Jahr 2025 einen Anteil von 62,40 %, wobei disaggregierte Architekturen mit einer CAGR von 10,75 % wachsen.

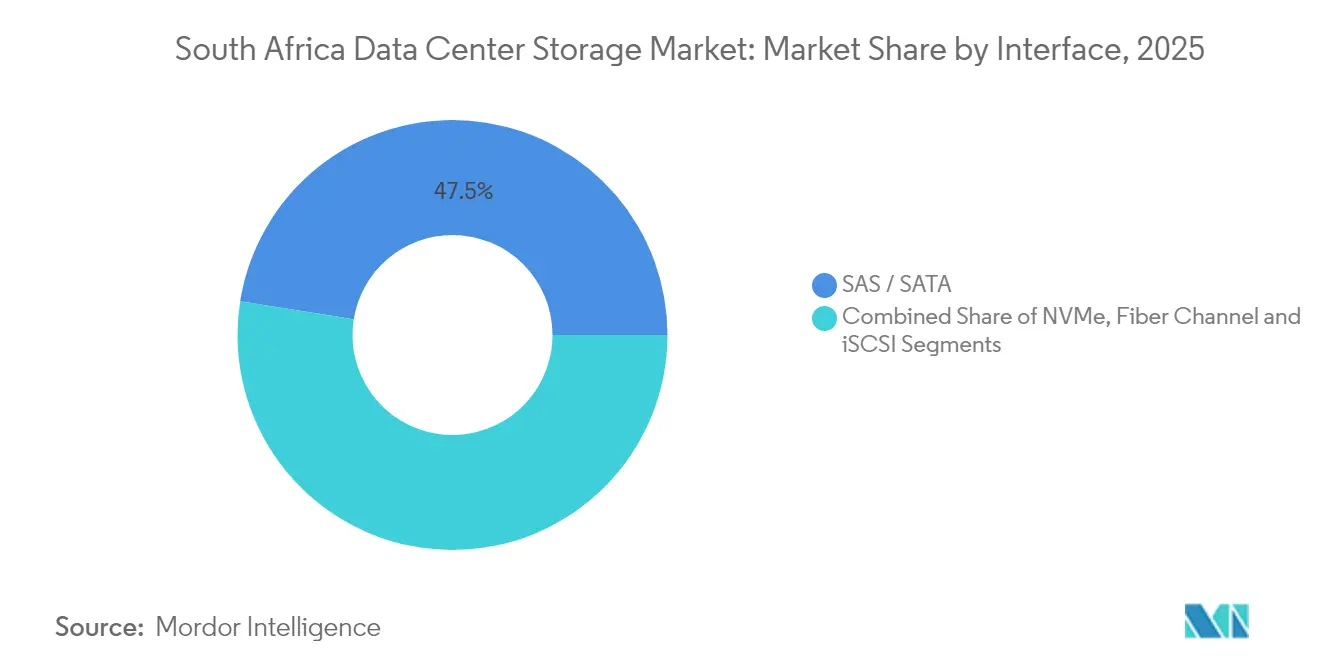

- Nach Schnittstelle kombinierten SAS/SATA im Jahr 2025 47,50 % des Umsatzes; NVMe steigt am schnellsten mit einer CAGR von 11,85 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südafrikanischen Rechenzentrumsspeichermarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Digitalisierung und datenzentrierte Anwendungen | +2.8% | National (Johannesburg, Kapstadt, Durban) | Mittelfristig (2–4 Jahre) |

| Entwicklung hybrider Flash-Arrays | +1.9% | Nationale Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Hyperscale-Cloud-Bereitstellungen | +2.1% | Große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von All-Flash-Speicher | +1.7% | BFSI und Telekommunikation | Kurzfristig (≤ 2 Jahre) |

| Durch erneuerbare Energien gestützte Mikronetze | +1.4% | Pilotprojekte in der Westkap-Provinz | Langfristig (≥ 4 Jahre) |

| POPIA-bedingte lokale Datenspeicherung | +1.8% | Alle regulierten Sektoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Digitalisierung und datenzentrierte Anwendungen

Die Massenmigration zu digitalen Kanälen treibt einen starken Anstieg strukturierter und unstrukturierter Datenmengen an. Banken verarbeiten täglich Millionen von Echtzeitzahlungen, die Sozialversicherungsbehörde digitalisiert Begünstigtendaten und Telekommunikationsbetreiber erfassen hochauflösende Nutzungsdaten. Jeder Workload erfordert latenzarmen Speicher und nahtlose Scale-out-Kapazität. Unternehmen priorisieren daher Architekturen, die Durchsatz, Kapazität und vorhersehbare Servicequalität ausbalancieren, und drängen den südafrikanischen Rechenzentrumsspeichermarkt in Richtung mehrstufiger Flash- und HDD-Umgebungen.[1]DocuWare-Redaktionsteam, "POPIA-Compliance: Wichtige Überlegungen zur Datenspeicherung," docuware.com

Entwicklung hybrider Flash-Arrays

Hybride Flash-Arrays bieten lokalen Betreibern Flash-Leistung, ohne das Budget für vollständig mit Flash bestückte Racks zu binden. Automatisierte Tiering-Tools platzieren häufig abgerufene Daten auf NVMe-Modulen und selten genutzte Blöcke auf kostenoptimierten HDDs oder QLC-Flash, wodurch die Gesamtbetriebskosten gesenkt und gleichzeitig Service-Level-Vereinbarungen eingehalten werden. BFSI- und Käufer aus dem öffentlichen Sektor nutzen das Modell zur Konsolidierung weitläufiger Datenbank-Silos, was gut mit den Abschreibungszyklen für ältere Arrays übereinstimmt.[2]Scott Brown, "Wie hybride Flash-Arrays Leistung und Kosten ausbalancieren," cio.com

Anstieg von Hyperscale-Cloud-Bereitstellungen durch globale Anbieter

AWS, Microsoft und Google verankern neue Zonen in Gauteng und der Westkap-Provinz, um POPIA-Compliance und regionale Wachstumsziele zu erfüllen. Hyperscale-Umgebungen stützen sich auf Objekt- und Block-Speicher-Cluster mit mehreren Petabytes, was eine nachgelagerte Nachfrage nach hochdichten NVMe-Shelves, erasure-codierten softwaredefinierte Stacks und interoperablen On-Premises-Gateways schafft, die Unternehmenssysteme mit öffentlichen Cloud-APIs verbinden.

Zunehmende Einführung von All-Flash-Speicher für unternehmenskritische Workloads

Sinkende USD/GB-Kosten, Inline-Komprimierung und Deduplizierung erweitern die Einsatzmöglichkeiten von All-Flash über das Kernbankwesen hinaus auf Telekommunikationsvermittlung, Medien-Rendering und Fertigungsanalysen. Unternehmen messen Gewinne nicht nur in IOPS, sondern auch in reduziertem Platzbedarf und Stromverbrauch – wichtige Kennzahlen angesichts lokaler Stromkosten und Klimaziele. In Kombination mit modernen Backup-Appliances erreichen Flash-Arrays Recovery-Point-Objectives unter einer Minute, die die Compliance-Rahmenwerke Basel III und King IV erfüllen.[3]Seagate Technology, "Mozaic 3+ und NVMe HDD-Ankündigung," seagate.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Kompatibilitäts- und optimale Speicherleistungsprobleme | -1.3% | National, insbesondere in Multi-Anbieter-Umgebungen | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen für Flash- und Hybrid-Arrays | -1.6% | National, insbesondere das KMU-Segment betreffend | Kurzfristig (≤ 2 Jahre) |

| Instabilität der Stromversorgung mit Auswirkungen auf die Betriebszeit von Rechenzentren | -2.1% | National, mit schwerwiegenden Auswirkungen in Industriegebieten | Mittelfristig (2–4 Jahre) |

| Wassernutzungs- beschränkungen erschweren die Kühlung für dichte Speichersysteme | -1.2% | Regional, konzentriert in der Westkap-Provinz und dürregefährdeten Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für Flash- und Hybrid-Arrays

Währungsvolatilität vergrößert die Preislücke zwischen rotierenden Speichermedien und Enterprise-Flash. Selbst wenn Lebenszyklusmodelle niedrigere Betriebskosten zeigen, zögern CFOs im mittleren Marktsegment, große Kapitalausgaben zu genehmigen. Leasing, nutzungsbasierte Abrechnung und verwaltete Speicherdienste gewinnen an Bedeutung, doch Beschaffungshürden verlängern Erneuerungszyklen und können die Migration von veralteten rotierenden Festplatten verzögern.

Instabilität der Stromversorgung mit Auswirkungen auf die Betriebszeit von Rechenzentren

Lastabwürfe im nationalen Stromnetz zwingen Betreiber, USV-, Diesel- oder Lithiumbatteriesysteme über globale Normen hinaus zu dimensionieren. Häufige Stromunterbrechungen verkürzen die Lebensdauer von Laufwerken und unterbrechen das Schreib-Caching, was sowohl Wartungs- als auch Datenverlustrisiken erhöht. Einrichtungen begegnen dem durch den Einsatz von Photovoltaikanlagen, Windturbinen vor Ort und Schwungradspeichertechnologien, doch die Kapitalintensität bleibt hoch und Projektlieferzeiten können zwei Jahre überschreiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertechnologie: SAN-Infrastruktur dominiert Unternehmensbereitstellungen

SAN-Plattformen hielten im Jahr 2025 einen Anteil von 26,85 % und bestätigten damit ihre Rolle als Leistungseckpfeiler des südafrikanischen Rechenzentrumsspeichermarkts. Fibre-Channel- und iSCSI-Fabrics isolieren kritische Bank- und Telekommunikationsdatenbanken, während SANs der nächsten Generation NVMe-over-TCP einführen, um die Latenz weiter zu reduzieren. Mit steigenden Virtualisierungsquoten entlasten gemeinsame Pools die Kapazitätsauslastung über Hosts hinweg und beschleunigen die Disaster-Recovery-Replikation.

NAS soll bis 2031 eine CAGR von 11,55 % erzielen. Vereinfachte Dateidienste, Scale-out-Cluster und Multiprotokoll-Unterstützung ziehen Medienstudios, Regierungsarchive und DevOps-Teams an. Gleichzeitig expandiert Objektspeicher weiterhin innerhalb von Hyperscaler-Pods und festigt den südafrikanischen Rechenzentrumsspeichermarkt als Multi-Protokoll-Landschaft, in der Software-Abstraktion Hardware-Heterogenität verbirgt.

Nach Speichertyp: Flash-Übergang beschleunigt sich trotz anhaltender HDD-Präsenz

HDD-Arrays machten im Jahr 2025 noch immer 42,60 % der Größe des südafrikanischen Rechenzentrumsspeichermarkts aus, da Bulk-Data-Lakes und Überwachungsarchive preissensibel bleiben. Dennoch stehen All-Flash-Arrays nun auf jeder Shortlist für OLTP-Kernsysteme, VDI und KI-Inferenz-Cluster und wachsen mit einer CAGR von 12,15 %. Inline-Komprimierung verdoppelt die effektive Kapazität und Energieeinsparungen erreichen 40 %, was die ROI-Berechnungen verbessert. Hybridkonfigurationen kombinieren TLC- oder QLC-Flash mit Shingled-Magnetic-Recording-Laufwerken und ermöglichen es Unternehmen, schrittweise zu erneuern, ohne vollständige Systemwechsel vorzunehmen. Mit zunehmender Reife der Controller-Firmware wird das Tiering nahtlos und treibt eine breitere Akzeptanz im südafrikanischen Rechenzentrumsspeichermarkt voran.

Nach Rechenzentrumstyp: Colocation-Einrichtungen führen die Markteinführung an

Colocation-Standorte beherbergten im Jahr 2025 44,70 % der Installationen. Carrier-neutrale Campusse in Isando, Rondebosch und eThekwini bündeln ausfallsichere Stromversorgung und diverse Glasfaserwege und gewährleisten POPIA-Compliance bei gleichzeitiger Begrenzung der Kapitalbudgets. Kunden stellen eigene Racks auf, verlassen sich jedoch auf die Kühlung und Sicherheit des Betreibers. Hyperscale-Bauten, die heute noch vergleichsweise klein sind, sollen eine CAGR von 12,35 % erzielen. Cloud-Betreiber bestellen ganze Lagerhallen im Warehouse-Maßstab vor, was Landakquisitionen, Upgrades von Unterseekabeln und Umschulungen von Fachkräften antreibt. Dieses Wachstum schafft einen positiven Kreislauf, der den gesamten südafrikanischen Rechenzentrumsspeichermarkt beflügelt.

Nach Endnutzer: BFSI-Sektor treibt das schnellste Wachstum an

IT & Telekommunikation blieb im Jahr 2025 mit einem Anteil von 21,95 % der größte Käufer – ein Beleg für bandbreitenintensive Verkehrsüberwachung, Abrechnung und Plattformen für Kundenerlebnisse. Das BFSI-Segment ist jedoch mit einer CAGR von 12,95 % prädestiniert für starkes Wachstum, da Mobile-Money, Upgrades im Kernbankwesen und regulatorische Analysen die Speichernachfrage kumulieren.

Regierung, Medien und Gesundheitswesen tragen durch die Digitalisierung von Bürgerdiensten, UHD-Streaming und bildgebende Diagnostik stetige Volumina bei. Die Fertigung expandiert mit zunehmender Reife von IIoT-Telemetrie, Qualitätsanalysen und digitalen Zwillingen und verdeutlicht den wachsenden Fußabdruck des südafrikanischen Rechenzentrumsspeichermarkts über alle Branchen hinweg.

Nach Formfaktor: Rack-montierte Lösungen behaupten ihre Dominanz

Rack-Gehäuse machten im Jahr 2025 62,40 % der Lieferungen aus. Standard-19-Zoll-Formfaktoren vereinfachen die Ersatzteillogistik und lassen sich direkt in bestehende Kaltgang-Layouts integrieren – ein entscheidender Faktor für Nachrüstprojekte. Hochdichte Einschübe steigern die Kapazität pro Rack auf über 1 PB bei gleichzeitiger Einhaltung von 15-kW-Leistungsgrenzen.

Composable disaggregierte Systeme sollen bis 2031 mit einer CAGR von 10,75 % wachsen. Durch die Bündelung von NVMe-Laufwerken über PCIe- oder Ethernet-Fabrics weisen Betreiber Ressourcen dynamisch schwankenden KI- und Analyse-Clustern zu und stärken die betriebliche Agilität im südafrikanischen Rechenzentrumsspeichermarkt.

Nach Schnittstelle: NVMe-Einführung beschleunigt den Leistungsübergang

SAS / SATA hielt im Jahr 2025 einen Anteil von 47,50 % aufgrund breiter HDD-Kompatibilität und ausgereifter Werkzeuge. NVMe, mit einer CAGR von 11,85 %, ist nun Standard für jedes Premium-Array und die meisten White-Box-Knoten. Die Latenz sinkt von der Millisekunden- auf die Mikrosekunden-Ebene und erschließt Anwendungsfälle für Echtzeit-Betrugserkennung und Streaming-Analysen.

NVMe-over-Fabrics erweitert diese Vorteile auf SANs und ermöglicht es zentralisierten Pools, mit Direct-Attach-Leistung zu konkurrieren. Fibre Channel und iSCSI bleiben für Legacy-Workloads etabliert, doch Roadmap-Ankündigungen aller großen Anbieter bestätigen NVMe als langfristigen Anker für den südafrikanischen Rechenzentrumsspeichermarkt.

Geografische Analyse

Johannesburg beherbergt über die Hälfte der aktuellen Bereitstellungen dank seiner Konzentration von Finanzhauptsitzen, Carrier-Hotels und Landestationen für Unterseekabel. Kapstadt belegt den zweiten Platz und profitiert von reichlich erneuerbarer Energie und kommunalen Anreizen, die die Betriebskosten senken. Durban komplettiert die Top Drei und bedient Fertigungs- und Hafenlogistik-Cluster, die Edge-Caching für latenzarme Entscheidungsunterstützung benötigen.

Provinzübergreifend verpflichtet die POPIA-Durchsetzung zur Datenverarbeitung im Inland und verhindert eine vollständige Verlagerung in Offshore-Clouds. Dies deckt sich mit regionalen Ambitionen: Südafrikanische Einrichtungen exportieren zunehmend latenzarme Dienste nach Namibia, Botswana und Mosambik und erweitern den Einfluss des südafrikanischen Rechenzentrumsspeichermarkts, ohne Souveränitätsregeln zu verletzen.

Die Infrastrukturresilienz bleibt uneinheitlich. Die Solar-plus-Batterie-Mikronetze der Westkap-Provinz demonstrieren tragfähige Alternativen zu Dieselgeneratoren, während Standorte in der Ostkap-Provinz noch immer mit Spannungsschwankungen kämpfen. Käufer bewerten Speichergeräte daher nicht nur nach IOPS, sondern auch nach ihrer Toleranz gegenüber Brownouts, was das einzigartige Nachfrageprofil des südafrikanischen Rechenzentrumsspeichermarkts unterstreicht.

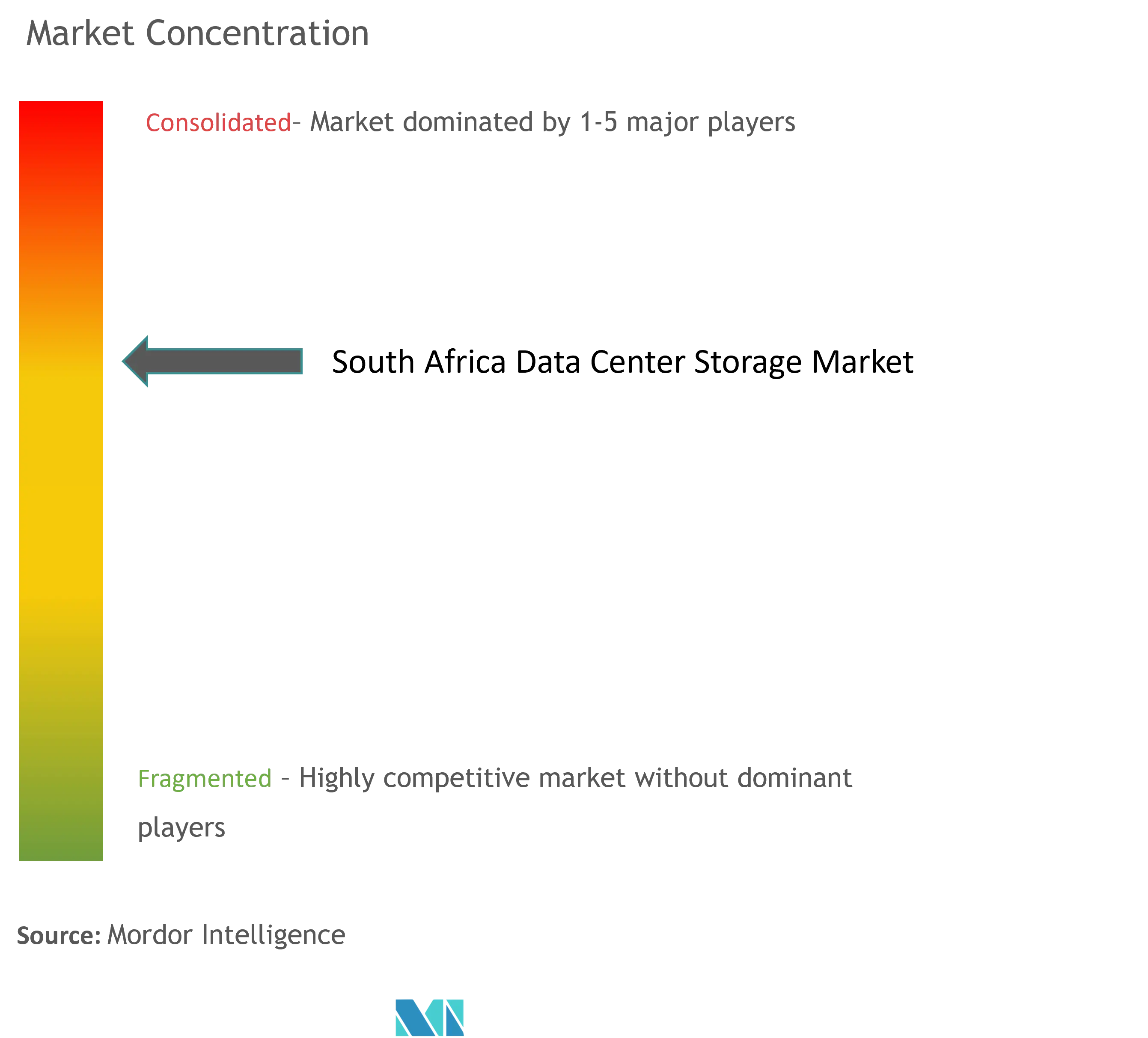

Wettbewerbslandschaft

Globale Marktführer Dell Technologies, Hewlett Packard Enterprise und IBM nutzen etablierte Kanal-Ökosysteme und zertifizierte lokale Support-Teams, um mehrjährige Rahmenverträge zu gewinnen. Ihre Portfolios umfassen Arrays, softwaredefinierte Stacks und verwaltete Dienste als Overlay und vereinfachen die Beschaffung für risikoaverse Unternehmen.

NetApp und Pure Storage differenzieren sich durch Data-Fabric-Software, die On-Premises-NVMe-Shelves mit AWS, Azure und Google Cloud vereint und gut mit Hybrid-Mandaten übereinstimmt. Seagate und Western Digital konzentrieren sich auf hochkapazitive Laufwerke und bedienen die Nachfrage nach wirtschaftlichen Cold-Data-Tiers.

Regionale Spezialisten Teraco, Africa Data Centres und Liquid Intelligent Technologies investieren in energieeffiziente Campusse und Unterseekabel-Endpunkte und schaffen angrenzende Möglichkeiten für Array-Anbieter, die mit Colocation-Präsenzen gebündelt werden. Da sich die Ausgaben von technischen Spezifikationen hin zu messbaren Geschäftsergebnissen verlagern, beeinflussen Gesamtbetriebskosten-Rechner und Compliance-Dashboards zunehmend den Vertragsabschluss im südafrikanischen Rechenzentrumsspeichermarkt.

Marktführer im südafrikanischen Rechenzentrumsspeichermarkt

Dell Inc.

Hewlett Packard Enterprise

Huawei Technologies Co., Ltd.

Hitachi Vantara

NetApp Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Dell Technologies stellte seine Concept-Astro-Plattform zur Optimierung des Rechenzentrumsstromverbrauchs vor, die agentische KI, digitale Zwillinge und Automatisierung kombiniert, um den Energieverbrauch in Echtzeit zu senken.

- Juni 2025: Seagate Technology stellte Mozaic 3+ und NVMe-HDD-Technologien vor, um hochkapazitiven, leistungsstarken Speicher für KI-Rechenzentren in aufstrebenden Märkten wie Südafrika zu fördern.

- Februar 2025: Equinix meldete eine Expansion auf 270 IBX-Rechenzentren in 35 Ländern mit 56 laufenden Bauprojekten und nannte wiederkehrende Umsatzwachstumstreiber in Afrika.

- Februar 2025: Alphabet, Microsoft und Meta skizzierten gemeinsam Infrastrukturausgaben von über USD 215 Milliarden für 2025, während Amazon allein USD 75 Milliarden hinzufügen wird, was die globale Nachfrage nach Speicher- und Netzwerklösungen intensiviert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den südafrikanischen Rechenzentrumsspeichermarkt als Umsätze, die aus On-Premises- oder Colocation-Einrichtungen im Inland generiert werden, die dedizierte Speicher-Appliances, SAN, NAS, DAS, Objekt- und Bandspeichersysteme einsetzen, die auf HDD-, Hybrid- oder All-Flash-Arrays bereitgestellt werden.

Der Wert erfasst Hardware einschließlich eingebetteter Firmware; reine Software-SDS, Backup-Appliances außerhalb eines Rechenzentrumssaals und Cloud-nativer Speicher, der als verwalteter Dienst verkauft wird, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Speichertechnologie

- Network Attached Storage (NAS)

- Storage Area Network (SAN)

- Direct Attached Storage (DAS)

- Objekt- und Bandspeicher

- Nach Speichertyp

- Traditionelle HDD-Arrays

- All-Flash-Arrays (AFA)

- Hybridspeicher

- Nach Rechenzentrumstyp

- Colocation-Einrichtungen

- Hyperscaler / Cloud-Dienstanbieter

- Unternehmen und Edge

- Nach Endnutzer

- IT und Telekommunikation

- BFSI

- Regierung und öffentlicher Sektor

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Nach Formfaktor

- Rack-montiert

- Blade und Modular

- Disaggregiert / Composable

- Nach Schnittstelle

- SAS / SATA

- NVMe

- Fibre Channel und iSCSI

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Das Team von Mordor sprach mit Speicherarchitekten bei Hyperscalern, Colocation-Planern in Johannesburg und Kapstadt sowie CIOs in den Bereichen Bankwesen, Telekommunikation und Bergbau, um Auslastungsquoten, Erneuerungszyklen, durchschnittliche Verkaufspreise und Flash-Durchdringungsentwicklungen zu verifizieren, die allein durch Schreibtischarbeit nicht ermittelt werden können.

Sekundärforschung

Unsere Analysten prüfen erstklassige, öffentliche Datenquellen wie Hardware-Importcodes von Statistics SA, Kapitalbildungstabellen der Südafrikanischen Reservebank, Projektanmeldungen für Rechenzentren des Ministeriums für Kommunikation und digitale Technologien sowie Ausfallberichte des Uptime Institute.

Veröffentlichungen von Branchenverbänden der Africa Data Centres Association, POPIA-Compliance-Audits und Patentfamilien, die über Questel gesammelt wurden, bereichern die Technologietrendanalyse.

Unternehmensfinanzdaten und Liefermengenangaben werden aus D&B Hoovers, Dow Jones Factiva und lokalen JSE-Einreichungen bezogen.

Die genannten Quellen veranschaulichen die Breite der konsultierten Unterlagen; zahlreiche weitere Dokumente wurden zur Bestätigung und Kontextualisierung herangezogen.

Marktgrößenbestimmung und Prognose

Wir beginnen mit einem Top-down-Ansatz, der auf dem von Colocation-Betreibern veröffentlichten Live-Rack-Bestand basiert, der mit den typischen Speicherausgaben pro MW neuer IT-Last multipliziert wird.

Die Ergebnisse werden anhand selektiver Bottom-up-Prüfungen, Lieferantenliefermengen, stichprobenartiger Durchschnittsverkaufspreis × Stückvolumen und Kanallagerbewegungen, die die Gesamtwerte verfeinern, einem Stresstest unterzogen.

Zu den Variablen, die das Modell steuern, gehören vierteljährliche MW-Ergänzungen, Verschiebungen der Rack-Dichte, der Anteil des Speichers an den gesamten IT-Infrastruktur-CAPEX, die NVMe-Einführung und Stromkostentrends, die den Flash-Mix beeinflussen.

Fünfjahresprognosen verwenden multivariate Regression, kombiniert mit Szenarioanalysen, die von befragten Experten geprüft wurden; Lücken in Bottom-up-Belegen werden durch konservative Interpolation aus angrenzenden Zeiträumen überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review durch Analysten, Abweichungsprüfungen anhand externer Marktsignale und eine Freigabe durch den Manager.

Der Datensatz wird jährlich aktualisiert, mit Zwischenaktualisierungen, die durch Ereignisse wie große Campus-Eröffnungen oder plötzliche Währungsschwankungen ausgelöst werden, sodass Kunden stets die aktuellste Sicht erhalten.

Glaubwürdigkeitsanker: Warum Mordors Ausgangsbasis für den südafrikanischen Rechenzentrumsspeicher Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da jedes Unternehmen Umfang, Währungszeitpunkt und Aktualisierungsrhythmus unterschiedlich definiert.

Durch die ausschließliche Erfassung von Hardware-Ausgaben für Rechenzentren im Inland und deren Abgleich mit Rack-Bereitstellungsprotokollen und geprüften Durchschnittsverkaufspreisen halten wir die Schätzungen transparent und direkt nachvollziehbar.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 514,38 Mio. (2025) | ||

| USD 460 Mio. (2024) | Regionale Beratung A | Schließt Hyperscaler-Flash-Arrays und Edge-Bereitstellungen aus |

| USD 2,16 Mrd. (2024) | Globale Beratung B | Bündelt den gesamten IT-Stack und Einrichtungsbaukosten in die Speichersumme ein |

Zusammengenommen zeigt der Vergleich, dass Mordors eng gefasste, häufig aktualisierte Ausgangsbasis Entscheidungsträgern eine ausgewogene Mitte bietet – breit genug, um echte Hardware-Verschiebungen zu erfassen, und diszipliniert genug, um eine Aufblähung durch nicht verwandte Ausgaben zu vermeiden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des südafrikanischen Rechenzentrumsspeichermarkts?

Der südafrikanische Rechenzentrumsspeichermarkt beläuft sich im Jahr 2026 auf USD 573,28 Millionen und ist auf dem Weg, bis 2031 USD 985,74 Millionen zu erreichen, was einer CAGR von 11,45 % entspricht.

Welche Speichertechnologie wird in Südafrika am häufigsten eingesetzt?

Storage-Area-Network-Systeme führen mit einem Anteil von 26,85 % und werden für leistungsstarke gemeinsame Block-Workloads im Bank- und Telekommunikationsumfeld bevorzugt.

Warum wächst die Flash-Einführung trotz höherer Anfangsinvestitionen?

Sinkende USD/GB-Kosten, stärkere Komprimierung und geringerer Stromverbrauch machen All-Flash-Arrays für unternehmenskritische Workloads wirtschaftlich und treiben eine Segmentexpansion mit einer CAGR von 12,15 % an.

Wie beeinflusst POPIA Speicherkaufentscheidungen?

Das Gesetz schreibt die lokale Verarbeitung personenbezogener Daten vor und drängt Unternehmen dazu, im Inland Speicher bereitzustellen oder zu mieten, der Compliance- und Prüfungsanforderungen erfüllt.

Seite zuletzt aktualisiert am: